国税庁から公表されている「C1-23 事前確定届出給与に関する届出」について解説します。

解説動画

詳細

法人税法上、役員給与を損金算入するための要件の一つである「事前確定届出給与」を適用するには、所轄税務署長への事前の届出が必要です。

提出時期は厳格に定められており、原則として以下の期限までに提出しなければなりません。

- 原則:

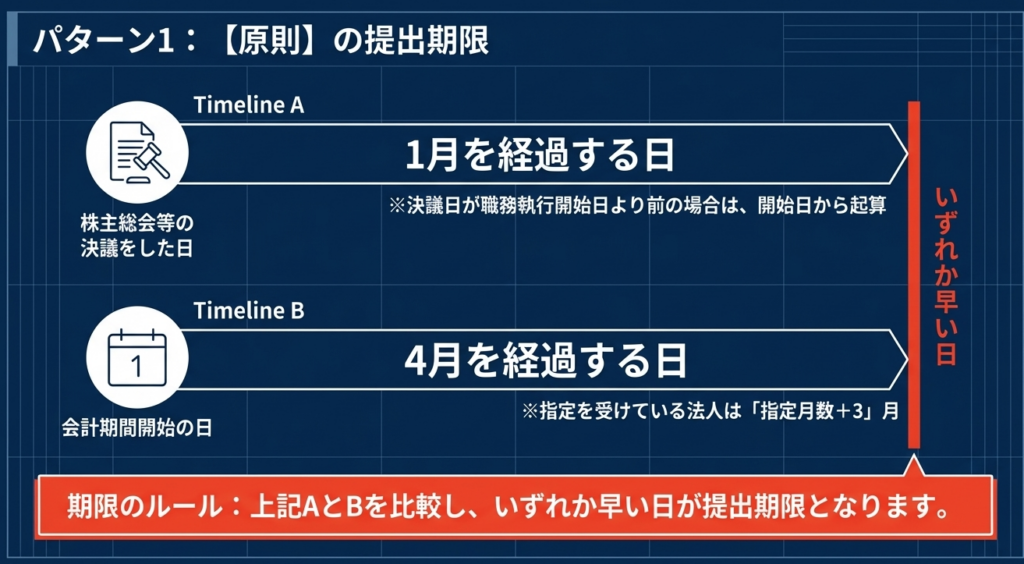

株主総会等の決議をした日から1か月を経過する日、または会計期間開始の日から4か月を経過する日の、いずれか早い日(※指定を受けた法人は延長あり)。 - 新設法人:

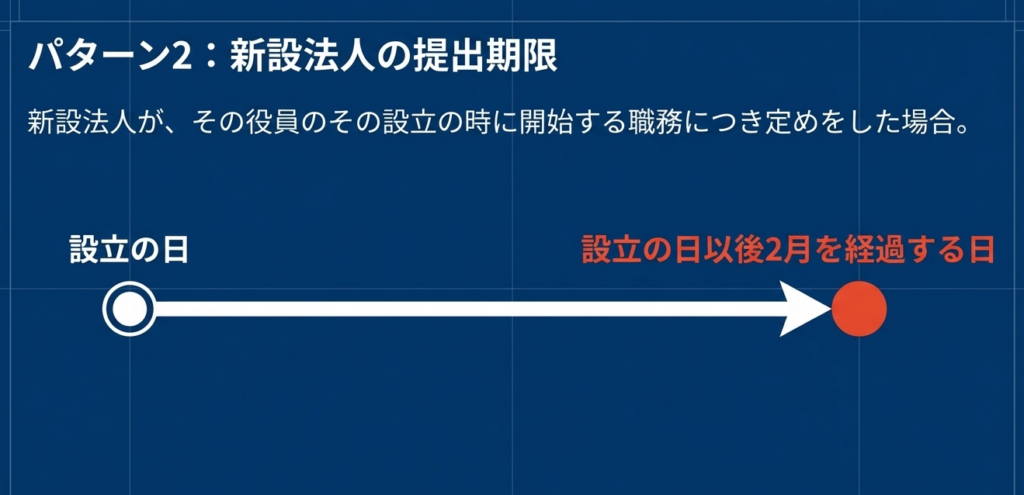

設立の日から2か月を経過する日。 - 臨時改定事由:

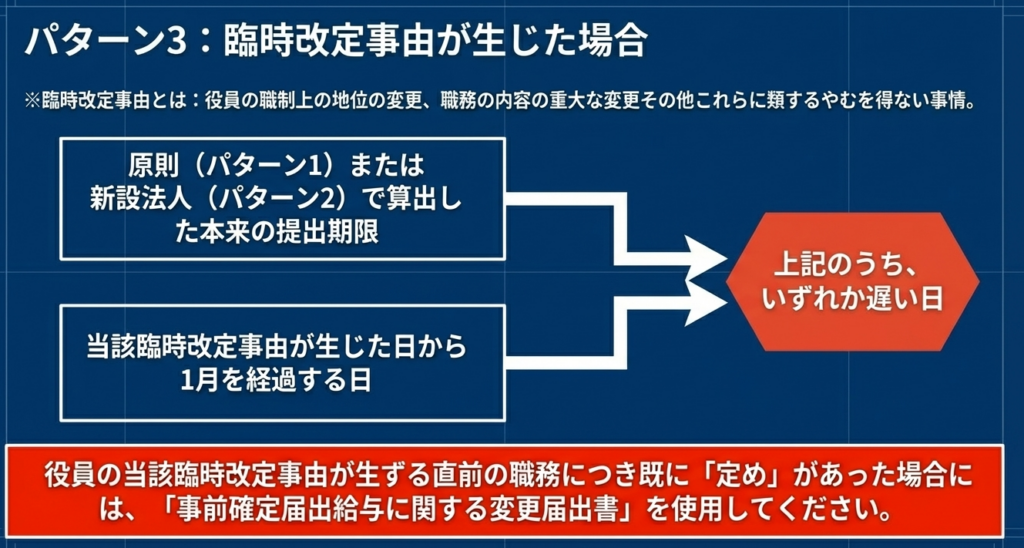

役員の職制上の地位変更などやむを得ない事由が生じた場合は、原則の提出期日か、事由発生から1か月を経過する日のいずれか遅い日。

提出手続は、e-Taxを利用して行うか、書面(金銭や株式交付用の付表などを添付)を税務署へ持参または送付して行います。

スライド解説

役員給与の実務:事前確定届出給与に関する届出の徹底解説

1. 導入:事前確定届出給与が実務において極めて重要である理由

法人税実務において、役員報酬の損金算入に関するコントロールは、タックスプランニングの核心部と言えます。その中でも「事前確定届出給与」は、原則として損金不算入とされる役員賞与を、例外的に損金の額に算入させるための極めて重要な制度です。

しかし、実務家が肝に銘じておくべきは、この制度が単なる形式的な手続きではなく、法人税法上の「非常に厳格なルール」として運用されているという点です。後述するように、支給額が1円でも、支給日が1日でも届出と異なれば、税務当局はその全額を否認します。この損金不算入リスクは企業経営に甚大なインパクトを与え、キャッシュフローを大きく毀損させる要因となります。

我々実務家には、形式要件の遵守はもちろん、将来の税務調査に耐えうる緻密な運用が求められています。

まずは、制度の全体像を俯瞰した上で、損金算入を勝ち取るための「結論」から見ていきましょう。

2. 結論:税務上、損金算入を認めさせるための必須条件

事前確定届出給与として法人税法上の損金に算入するためには、以下の三要素が「完全」に一致していなければなりません。実務上の鉄則は「1円のズレも、1日の遅れも、過少・過大のいずれも許されない」という厳格さにあります。

損金算入のための必須チェックリスト

- 届出の適時性:

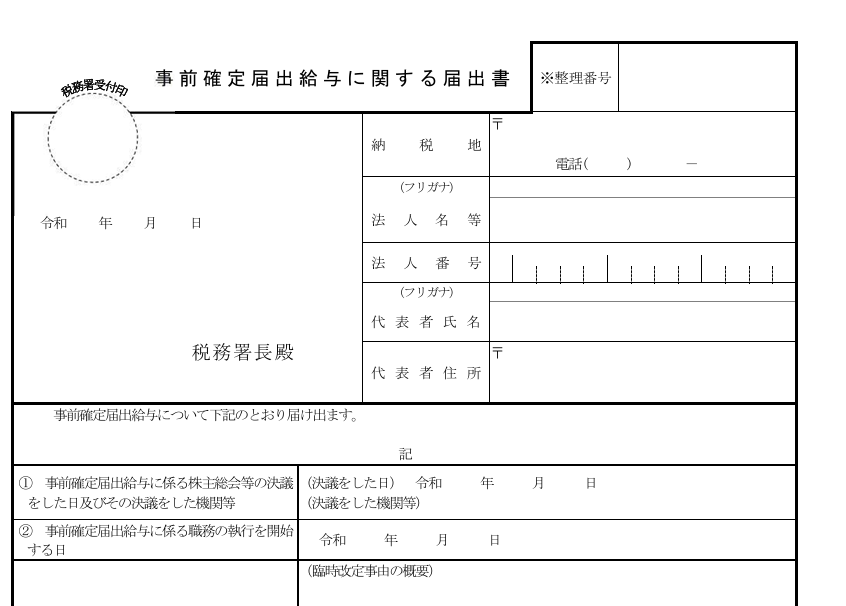

法定の提出期限(後述)までに、所轄税務署長へ「事前確定届出給与に関する届出書」を提出していること。 - 内容の確定性:

株主総会等の決議により、支給対象者、支給時期(年月日)、および確定した給与額(または株式数等)が具体的に定められていること。 - 執行の完全一致:

実際に「届け出た日」に、「届け出た金額」を「1円の誤差なく」支払うこと。

ここで特に注意すべきは、「少なめに支払えば大丈夫だろう」という誤解です。届出額より1円でも少額であれば、その全額が否認されるのがこの制度の恐ろしさです。

次に、実務現場で最もミスが起きやすい「届出期限」の類型と詳細について解説します。

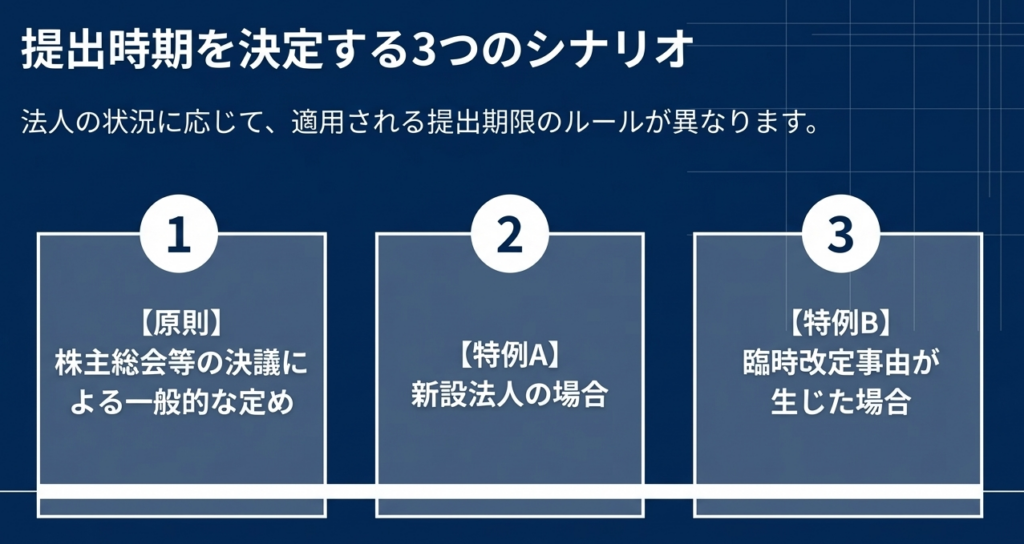

3. 詳細解説:制度のポイントと提出期限の峻別

届出期限の判定は、法人の状況によって異なります。特に「通常の場合」の期限計算には、法人税法第75条の2第1項に基づく申告期限の延長特例の有無が関わってくるため、細心の注意が必要です。

提出期限の3パターン比較

| 区分 | 提出期限 | 実務上の注意点 |

|---|---|---|

| 1. 通常の場合 (株主総会決議等) | 以下のうちいずれか早い日まで。 ① 決議の日から1月を経過する日(職務開始日が決議より後の場合は、その開始日から1月) ② 会計期間開始の日から4月(申告期限延長法人は、その延長月数+3月)を経過する日。 | 決議から1月以内というルールだけでなく、期首からの「4月経過日(または指定月数+3)」という絶対的デッドラインを失念しないこと。 |

| 2. 新設法人の場合 | 設立の日以後2月を経過する日まで。 | 設立当初の多忙な時期であっても、役員報酬の決定と届出をセットで迅速に完了させる必要がある。 |

| 3. 臨時改定事由 (法人の職制変更等) | 上記1または2の日、あるいは臨時改定事由が生じた日から1月を経過する日の、いずれか遅い日まで。 | 事由発生後の「1月以内」がポイント。既に以前の職務につき届出がある場合は、新規届出ではなく「変更届出書」を提出する点に注意。 |

提出方法と様式の使い分け

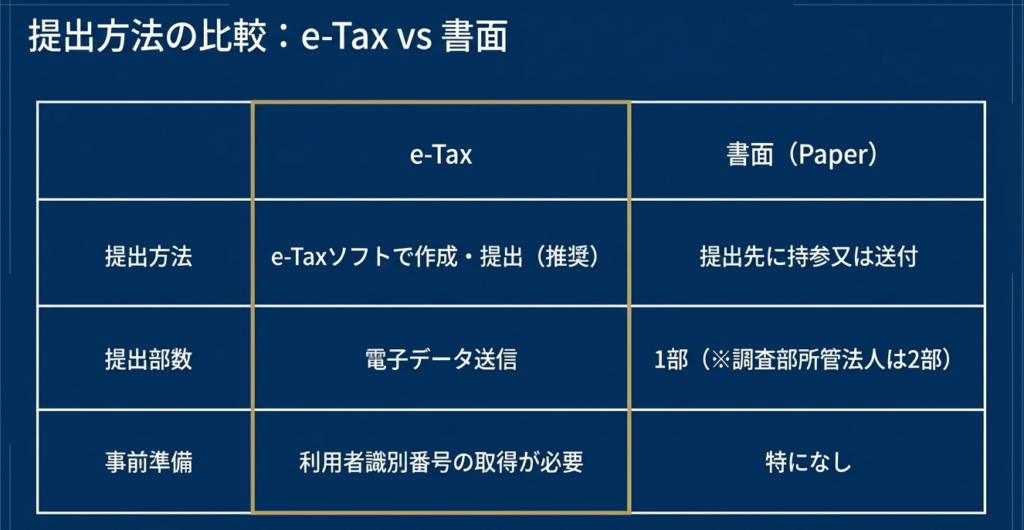

- e-Taxによる提出(強く推奨):

税務署の窓口へ行かずとも即時に提出可能です。e-Taxを利用すると「受信通知(レセプション・メール)」が発行され、これが法定期限内に受理された決定的な証拠となります。税務調査時の防御として非常に有効です。※初めての場合は「利用者識別番号」の取得が必要です。 - 書面による提出:

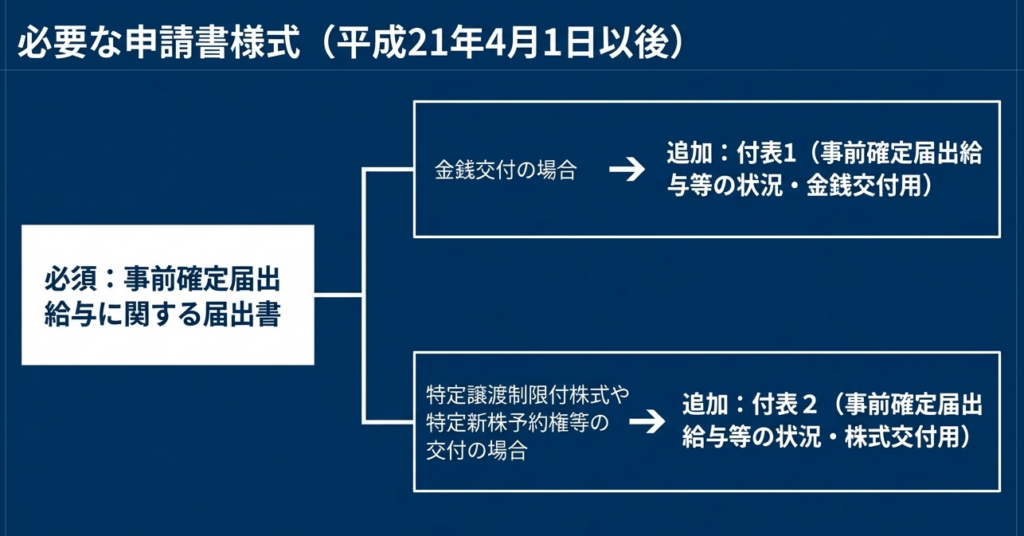

届出書1部(調査部所管法人は2部)を提出。控えに必ず受領印をもらい、厳重に保管してください。 - 様式の構成:

届出書本体に加え、以下の付表を添付します。- 付表1: 金銭により交付する場合(金銭交付用)

- 付表2: 株式や新株予約権等を交付する場合(株式交付用)

4. まとめ:実務での致命的なミスを防ぐための留意点

事前確定届出給与の運用において、形式的な届出以上に重要なのが「エビデンスの構築」と「実態の管理」です。我々実務家がクライアントを指導する際、以下のポイントを徹底できているか最終確認してください。

実務スタッフが最終確認すべきポイント

議事録との完全な整合性:

届出書に記載する支給日・金額は、必ず株主総会や取締役会の議事録と1字1句齟齬がないようにしてください。特に、議事録の作成日付が届出期限後になっているような事態(遡及作成の疑義)は絶対に避けるべきです。

「臨時改定事由」の厳格な運用:

臨時改定事由は、法人税法施行令第69条第1項第1号ロに規定される「役員の職制上の地位の変更、職務内容の重大な変更」等に限られます。業績悪化や資金繰り都合による支給額の変更・支給の中止は、この事由には含まれません。安易な追加届出は否認の最大のリスクとなります。

支払業務の徹底管理:

「1円、1日のズレも許されない」ため、経理部門には支給日の数日前から振込予約等の準備を徹底させ、支払完了後の振込明細を届出書と照合するフローを構築してください。

変更届出書の適切な選択:

臨時改定事由に基づき内容を変更する場合、以前の職務執行に対して既に届出があるならば、「変更届出書」を使用しなければなりません。様式の選択ミスも不備と見なされる恐れがあります。

最終総括

事前確定届出給与は、適切に運用すれば強力な節税手段となりますが、その反面、僅かな事務的ミスが数千万、数億円の損金不算入を招く「ハイリスク・ハイリターン」な制度です。

本記事で示した期限管理やe-Taxの受信通知による証拠保全を徹底することが、健全な税務コンプライアンスの礎となります。常に根拠法令(法人税法施行令第69条第4項等)に立ち返り、細心の注意を払って実務に当たってください。

ガイド:Q&A

1. 事前確定届出給与の届出手続の概要と、その対象者は誰ですか?

この手続は、役員に対して所定の時期に確定した額の金銭や株式などを交付する「事前確定届出給与」について、事前に税務署へ届け出るためのものです。対象者は、この給与を支給する定めをした法人となります。

2. 株主総会等の決議により給与を定めた場合、原則としていつまでに届け出る必要がありますか?

原則として、株主総会等の決議をした日から1月を経過する日までに届け出る必要があります。ただし、決議の日が職務執行開始日よりも前である場合は、その開始日から1月を経過する日が期限となります。

3. 「会計期間4月経過日等」とは、具体的にどのような日を指しますか?

職務執行期間の属する会計期間の開始日から4月を経過する日のことです。ただし、法人税法上の指定を受けている法人の場合は、その指定月数に3を加えた月数を経過する日となります。

4. 新設法人が役員の設立時の職務につき給与を定めた場合の提出期限を説明してください。

新設法人が設立時に開始する役員の職務について、事前確定届出給与の定めをした場合は、設立の日以後2月を経過する日が提出期限となります。

5. 「臨時改定事由」とはどのような状況を指しますか?

役員の職制上の地位の変更や、職務の内容の重大な変更、その他これらに類するやむを得ない事情が生じた場合を指します。これらは法人税法施行令第69条第1項第1号ロに規定されています。

6. 臨時改定事由が生じた場合の届出期限は、どのように決定されますか?

通常の提出期限(原則1月以内または会計期間4月経過日等)と、当該臨時改定事由が生じた日から1月を経過する日のうち、いずれか遅い日までとなります。ただし、直前の職務につき既に定めがある場合は変更届出書を使用する必要があります。

7. 届出書の提出方法にはどのような選択肢がありますか?

e-Taxソフトを利用してオンラインで作成・提出する方法と、書面で作成して持参または送付する方法があります。e-Taxを利用する場合は、国税庁ホームページで詳細を確認することが推奨されています。

8. e-Taxを初めて利用して届け出る場合、どのような準備が必要ですか?

初めてe-Taxを利用する法人は、まず利用者識別番号を取得する必要があります。この番号の取得には、「電子申告・納税等開始(変更等)の届出」という手続を行う必要があります。

9. 書面で届出書を提出する場合、提出部数と提出先はどのようになりますか?

通常は1部提出しますが、調査部所管法人の場合は2部提出する必要があります。提出先は、納税地の所轄税務署長となります。

10. この手続の法的根拠となる法令は何ですか?

この手続は、法人税法施行令第69条第4項を根拠として定められています。この規定に基づき、事前確定届出給与に関する届出が適切に行われる必要があります。