国税庁から公表されている質疑応答事例「通信販売により生じた売掛債権の貸倒れ」について解説します。

解説動画

詳細

通信販売により生じた売掛債権の貸倒損失の取扱いについて解説します。

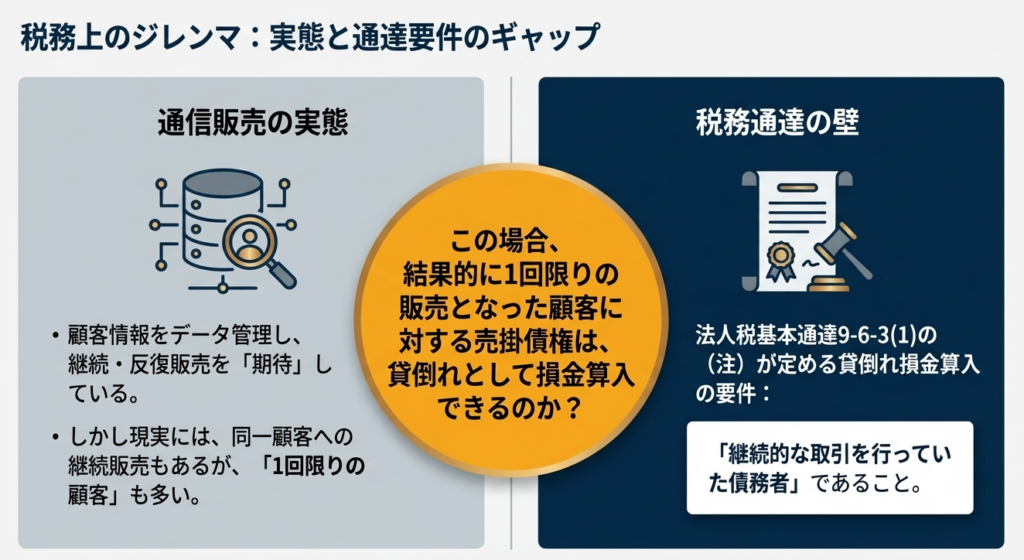

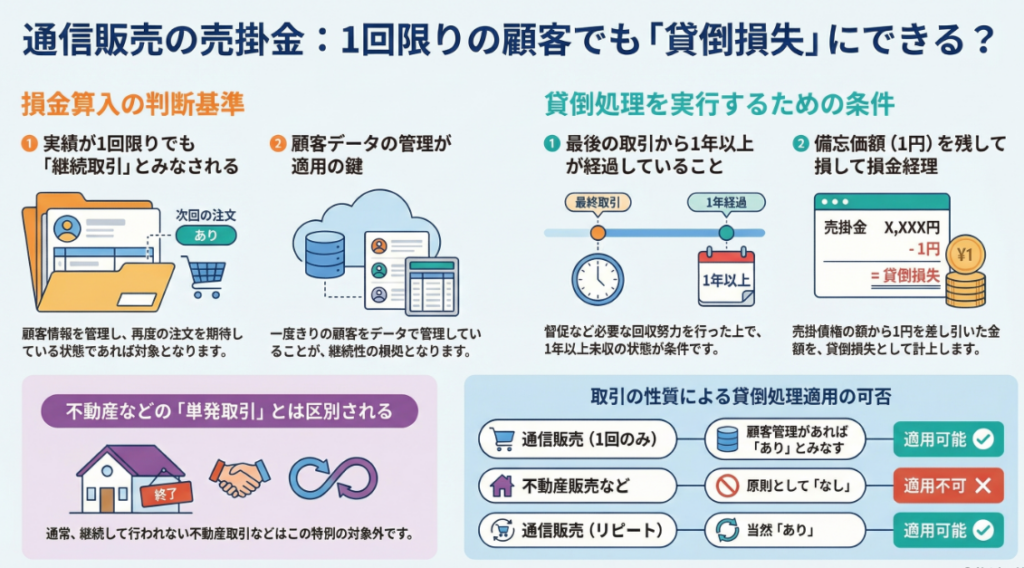

原則として、取引停止から1年以上経過した売掛債権の残額を貸倒れとして損金算入する特例は、「継続的な取引を行っていた債務者」が対象であり、1回限りの単発取引には適用されません。

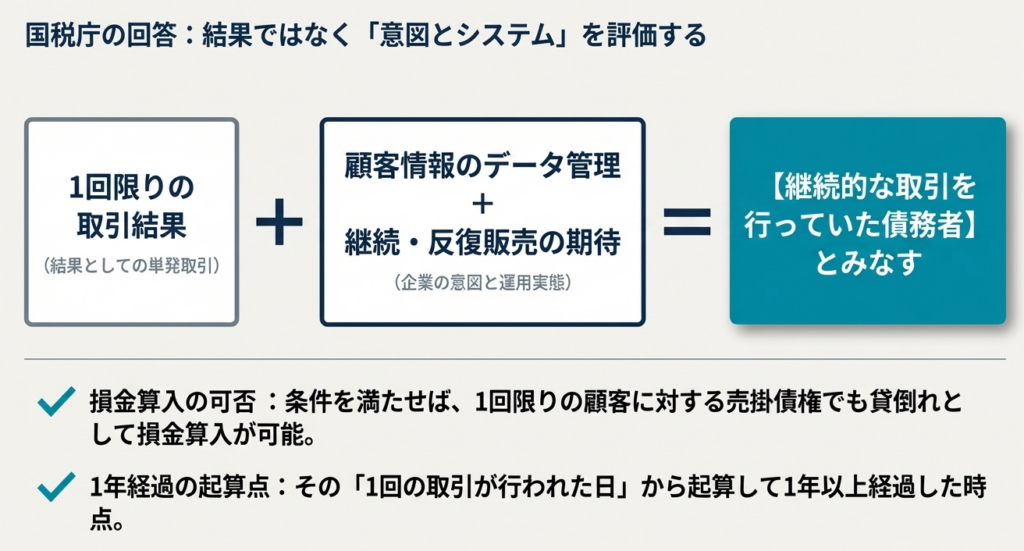

しかし、通信販売において、一度の注文であっても継続・反復した販売を期待して顧客情報をデータで管理している場合は例外が認められます。このようなケースでは、結果的に取引が1回限りで終わった顧客であっても、「継続的な取引を行っていた債務者」として扱うことが可能です。

したがって、支払督促などの回収努力を行っても回収できない場合、その1回の取引日から1年以上経過した時点で、備忘価額を付して残額を貸倒れとして損金経理することが認められます。

スライド解説

解説:通信販売における売掛債権の貸倒処理|法人税基本通達9-6-3(1)

1. 導入:実務における貸倒損失検討の重要性

通信販売業界、特に「後払い決済」を導入している企業にとって、少額かつ膨大な件数の売掛債権管理は、避けては通れない実務上の「重荷」です。一件あたり数千円の債権に対し、内容証明郵便の送付や法的手段を講じることは、回収コストが債権額を上回る「費用倒れ」を招きます。

しかし、回収の見込みがない滞納債権を帳簿上に放置し続けることは、企業の財務体質を不透明にするだけでなく、不要な資産膨張(アセット・インフレーション)を引き起こし、銀行の格付けや社内の業績評価指標(KPI)に悪影響を及ぼします。税務当局もまた、こうした少額債権の回収管理における「事務負担の限界」を十分に認識しており、実務上の救済措置として形式的な判断基準を用意しています。

実務担当者が最も懸念するのは、「一度きりの購入で未払いに陥った顧客に対しても、この形式的な貸倒処理が認められるのか」という点でしょう。

本記事では、最新の質疑応答事例に基づき、この「継続性」の解釈をプロの視点で解き明かします。

2. 結論:通信販売における売掛債権の貸倒判定

結論から申し上げます。

通信販売において、結果的に1回限りの取引となった顧客に対する売掛債権であっても、法人税基本通達9-6-3(1)を適用し、損金の額に算入することが可能です。

これは、国税庁の照会事例(A社のケース)により明確に示された判断です。

本来、この通達が求める「継続的な取引」という要件は、通信販売のようなビジネスモデルにおいては、「現実に取引が繰り返されたか」ではなく、「企業側が継続・反復して販売することを期待し、そのための体制を整えているか」という観点から拡張解釈されます。

この判断は、電子商取引(EC)が普及した現代の実務に即した極めて重要なマイルストーンといえます。なぜ1回限りの取引が「継続的」とみなされるのか、その妥当性を裏付ける論理構造を次章で詳説します。

3. 詳細解説:法人税基本通達9-6-3(1)と通信販売の特殊性

貸倒損失の原則と通達の趣旨

本来、税務上の貸倒損失は「債権の全額が回収不能であること」を客観的な証拠で証明しなければなりません。

しかし、営業過程で発生する売掛債権について、その都度厳格な証明を求めることは事務負担があまりに過大です。そこで法人税基本通達9-6-3(1)は、一定の形式的要件(期間の経過等)を満たせば、実質的な回収不能の証明を省略して貸倒れを認めるという「実務上の便宜」を図っています。

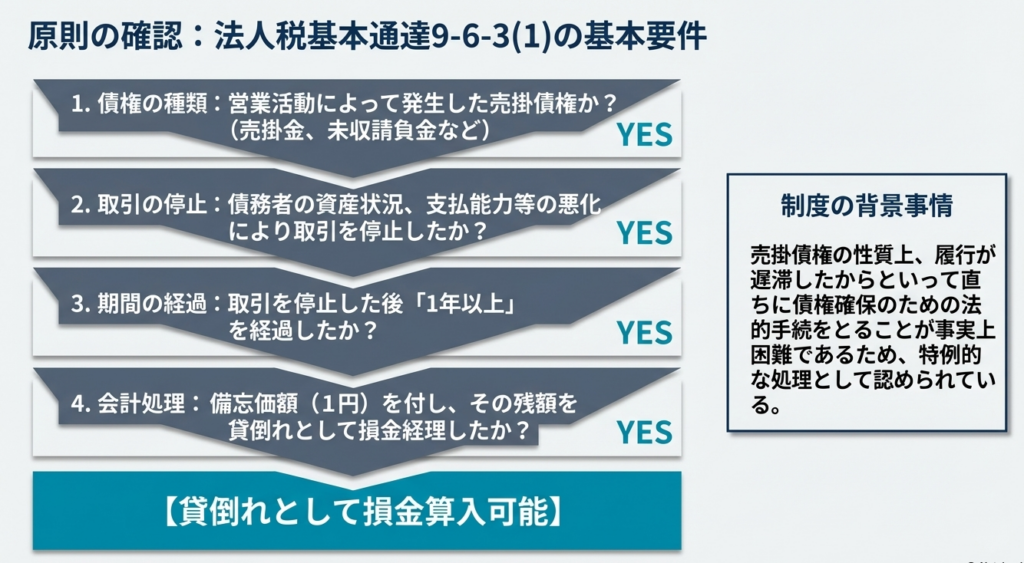

法人税基本通達 9-6-3 一定期間取引停止後弁済がない場合等の貸倒れ

債務者について次に掲げる事実が発生した場合には、その債務者に対して有する売掛債権(売掛金、未収請負金その他これらに準ずる債権をいい、貸付金その他これに準ずる債権を含まない。以下9-6-3において同じ。)について法人が当該売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、これを認める。(1) 債務者との取引を停止した時(最後の弁済期又は最後の弁済の時が当該停止をした時以後である場合には、これらのうち最も遅い時)以後1年以上経過した場合(当該売掛債権について担保物のある場合を除く。)

(2) 法人が同一地域の債務者について有する当該売掛債権の総額がその取立てのために要する旅費その他の費用に満たない場合において、当該債務者に対し支払を督促したにもかかわらず弁済がないとき

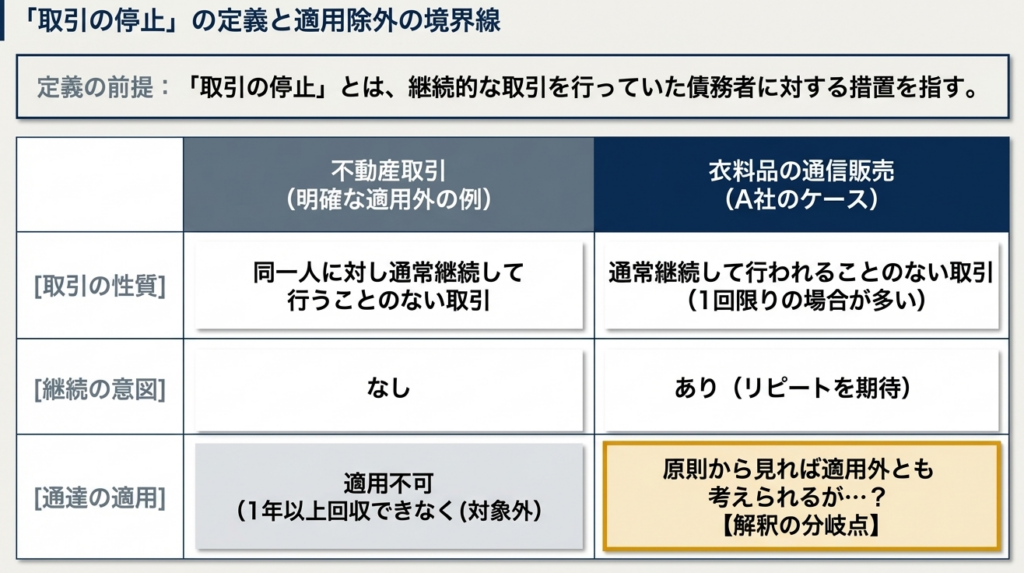

(注) (1)の取引の停止は、継続的な取引を行っていた債務者につきその資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合をいうのであるから、例えば不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取扱いの適用はない。

適用するための3つの主要要件

本通達を適用し、税務調査で否認されないためには、以下の3点を厳守する必要があります。

- 債権の種類:

商品の販売や役務の提供などの営業活動によって生じた「売掛債権」に限られます。

※従業員への貸付金や、取引先への一時的な貸付金などは一切対象外であることに注意してください。 - 期間(1年以上の経過):

取引を停止した時、または最後の支払時のうち、最も遅い日から「1年以上」が経過していること。- 【重要】 1回限りの顧客の場合、その「唯一の販売日(またはその支払期日)」が取引停止日となり、そこから1年をカウントします。

- 経理処理(備忘価額の計上):

帳簿上、当該債権から「備忘価額(1円)」を控除した残額を損金経理すること。全額を落とすと通達の要件外となるため、1円を資産に残す処理は必須です。

「継続的な取引」の再定義:不動産取引との対比

通達の注書きは、適用対象を「継続的な取引を行っていた債務者」に限定しています。 例えば「不動産取引」のように、一生に一度あるかないかの単発取引では、1年回収できないだけで貸倒れとすることは認められません。高額かつ個別性の強い取引は、1年程度の経過では回収不能とは判断できないからです。

一方で、衣料品や雑貨等の通信販売は、潜在的に「リピート(再販)」を前提としたビジネスです。たとえ現実には1回で終わったとしても、企業側が「顧客データベース」を構築し、メルマガの配信やカタログ送付など、次回の注文を働きかける管理を行っているならば、その顧客は「継続的な取引の対象者」として位置づけられます。

つまり、CRM(顧客管理システム)のログそのものが、税務上の「継続性」の証跡として機能するのです。

4. まとめ:実務での運用における注意点

本通達は「形式的」な判定を許容するものですが、それは「何もしなくてよい」という意味ではありません。税務調査官は「本当に回収努力をしたのか」「たまたま計上を忘れていた債権ではないか」という点を注視します。

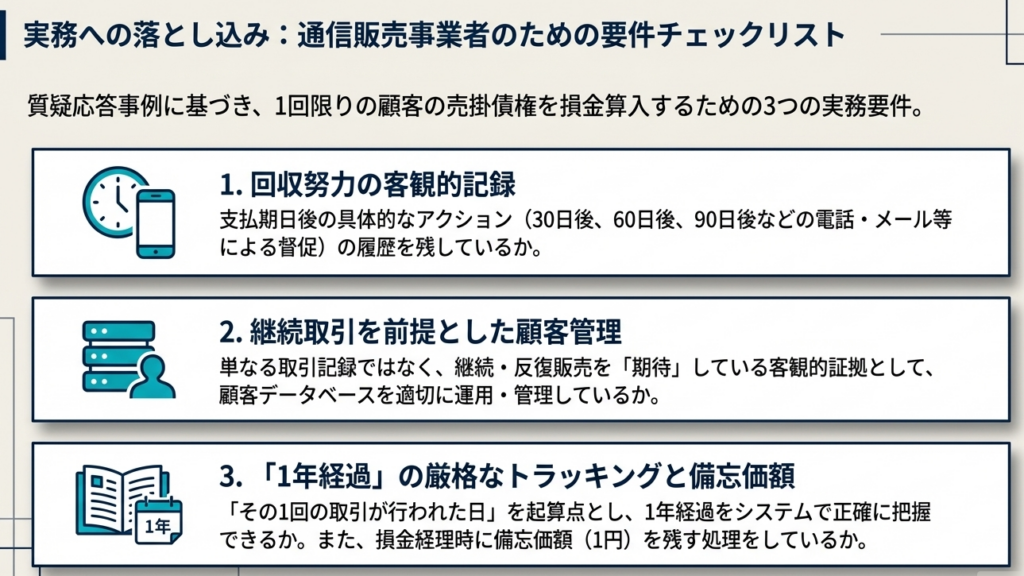

以下のチェックリストを実務の指針としてください。

- 取引停止時期の証明:

システム上で、最後の注文日や支払期日、および督促の履歴が即座に出力できる状態にあるか。 - 顧客管理の実態:

該当顧客が「継続販売を期待するリスト」に含まれていたこと(例:DM送付対象リストへの登録記録など)を説明できるか。 - 回収努力の記録:

照会事例にある「30日後、60日後、90日後の督促電話」のように、会社として定めた回収ルールを履行した記録(督促履歴ログ)が保存されているか。 - 「貸付金」との混同回避:

営業外の債権が混入していないか、科目審査を徹底しているか。 - 備忘価額1円の徹底:

1円を帳簿に残す処理がシステム的に、あるいは手動仕訳で確実に行われているか。

法人税基本通達9-6-3(1)の適切な活用は、膨大な少額債権を抱える通信販売企業にとって、管理コストの劇的な削減と適正な所得計算を両立させる「戦略的な税務実務」です。

顧客データ管理というビジネスの強みを、そのまま税務上のエビデンスとして活用し、健全な財務体質を維持してください。

※免責事項

本回答は、令和7年8月1日現在の法令・通達等に基づいた一般的な見解を示すものです。国税庁の質疑応答事例を根拠としておりますが、個別の具体的な事案については、取引の性質や管理体制の詳細により判断が異なる場合があります。具体的な税務申告に当たっては、必ず税理士等の専門家にご相談ください。

ガイド:Q&A

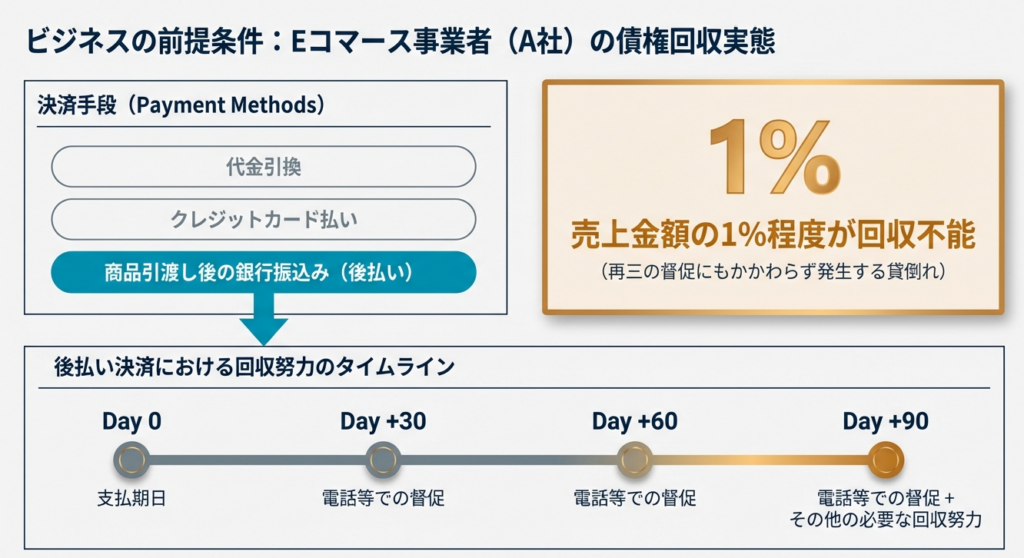

1. 事例に登場するA社が採用している3つの決済方法は何ですか。

決済方法について: A社は、代金引換え、クレジットカード払い、および商品引渡し後の銀行振込み(後払い)の3つの決済方法を用意しています。

2. A社は支払期日を過ぎた顧客に対し、どのような督促および回収努力を行っていますか。

督促と回収努力: 支払期日から30日後、60日後、90日後にそれぞれ電話等での督促を行うほか、回収に向けた必要な努力を継続的に行っています。

3. 法人税基本通達9-6-3(1)において、売掛債権の貸倒れが認められるための期間的な要件は何ですか。

期間的要件: 取引を停止した後、1年以上が経過していることが要件となります。この期間、弁済がない場合に貸倒れとしての損金算入が検討されます。

4. 売掛債権を貸倒れとして処理する際、帳簿上で行うべき具体的な会計処理の手順を説明してください。

会計処理の手順: 対象となる売掛債権について、備忘価額(最低限の金額)を付した上で、その残額を貸倒れとして損金経理する必要があります。

5. 基本通達上の「取引の停止」とは、どのような状況を指しますか。

取引の停止の定義: 継続的な取引を行っていた債務者の資産状況や支払能力が悪化したことにより、その後の取引を停止するに至った状況を指します。

6. 一般の貸付金と異なり、売掛債権に対してこのような特例的な取扱いが認められている理由は何ですか。

特例の理由: 営業活動で生じる売掛債権は、履行遅滞が生じても直ちに債権確保の手続をとることが事実上困難であるという実情があるため、他の貸付金とは異なる取扱いがなされています。

7.「通常継続して行うことのない取引」の例として、資料ではどのような取引が挙げられていますか。

非継続的取引の例: 不動産取引のように、同一人に対して通常継続して行うことのない取引が例として挙げられています。

8. A社が一度でも注文があった顧客の情報をデータで管理している目的は何ですか。

顧客情報管理の目的: 一度注文があった顧客に対して、将来的に継続・反復して販売を行うことを期待して情報の管理を行っています。

9. 実際の取引が1回限りであった顧客に対し、A社は「継続的な取引を行っていた債務者」としての取扱いを適用できますか。

適用の可否: 適用可能です。実際の取引が1回限りであっても、継続・反復販売を期待して顧客管理を行っている場合は「継続的な取引を行っていた債務者」とみなされます。

10. この質疑応答事例の内容を具体的な取引に適用する際、どのような注意点がありますか。

適用上の注意: この事例は事実関係を前提とした一般的な回答であり、個別の事案によっては異なる課税関係が生じる可能性があるため、具体的な取引への適用には注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 売掛債権 | 商品の販売や役務の提供といった営業活動によって発生した売掛金や未収請負金、およびこれらに準ずる債権のこと。 |

| 貸倒れ | 債権の回収が不能となること。法人税法上、一定の要件を満たすことで損金の額に算入することが認められる。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引くことができる費用や損失として計上すること。 |

| 法人税基本通達9-6-3(1) | 一定期間取引を停止し、弁済がない場合等の貸倒れに関する取扱いを定めた規定。取引停止後1年以上経過した売掛債権の損金算入を認めている。 |

| 備忘価額 | 債権が存在したことを忘れないために、帳簿上に残しておくごく少額(1円など)の形式的な価額。 |

| 継続的な取引を行っていた債務者 | 同一の相手方と繰り返し取引を行う関係にある債務者。通信販売においては、将来の反復販売を期待して顧客管理されている場合も含まれる。 |

| 取引の停止 | 債務者の資産状況や支払能力の悪化を理由に、それまでの取引関係を中断すること。 |

| 損金経理 | 法人が確定した決算において、費用または損失として会計処理を行うこと。 |

| 履行遅滞 | 債務者が支払期日を過ぎても債務を履行(支払)しない状態。 |

| 金銭消費貸借契約に基づく債権 | お金の貸し借りによって生じる債権。本事例における売掛債権(営業債権)とは区別して扱われる。 |

コメント