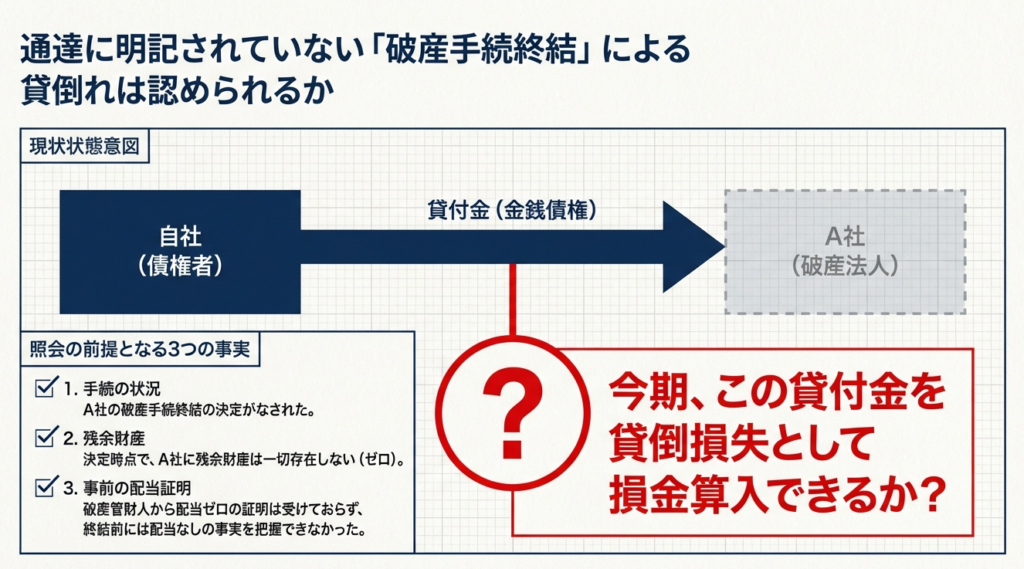

国税庁から公表されている質疑応答事例「残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ」について解説します。

解説動画

詳細

国税庁の質疑応答事例に基づき、残余財産がない破産法人に対する貸付金の貸倒損失の取扱いについて解説します。

法人の基本通達では金銭債権が消滅する法的手続が列挙されていますが、破産手続の終結決定はこれに含まれていません。破産法上、法人の場合は個人のような配当されない債権を法的に消滅させる免責手続が存在しないためです。

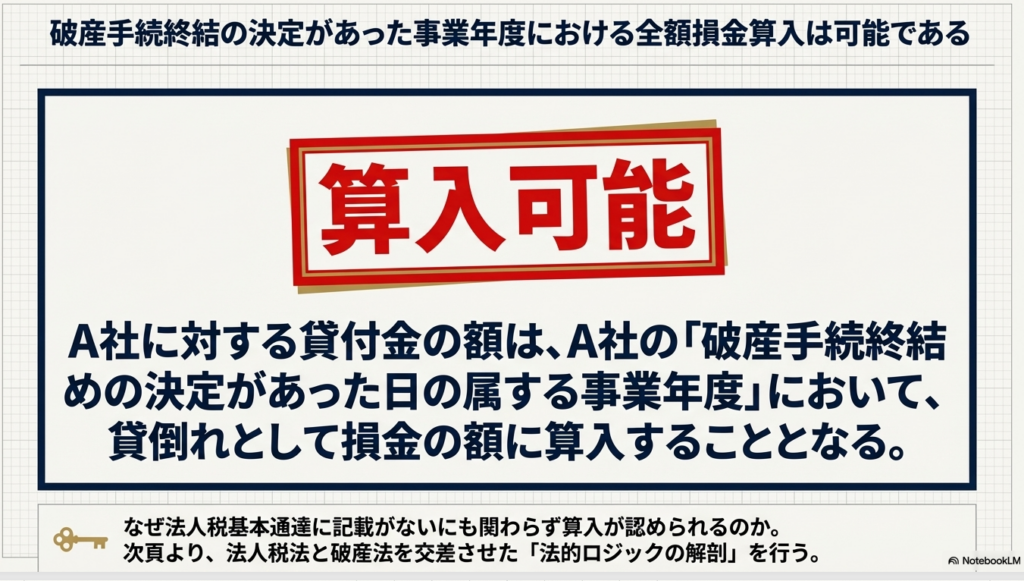

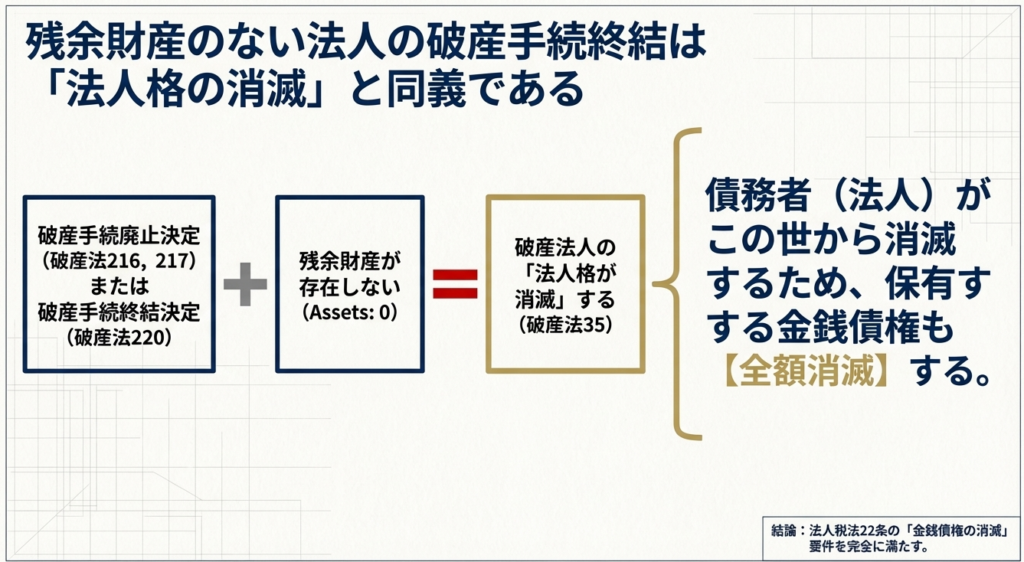

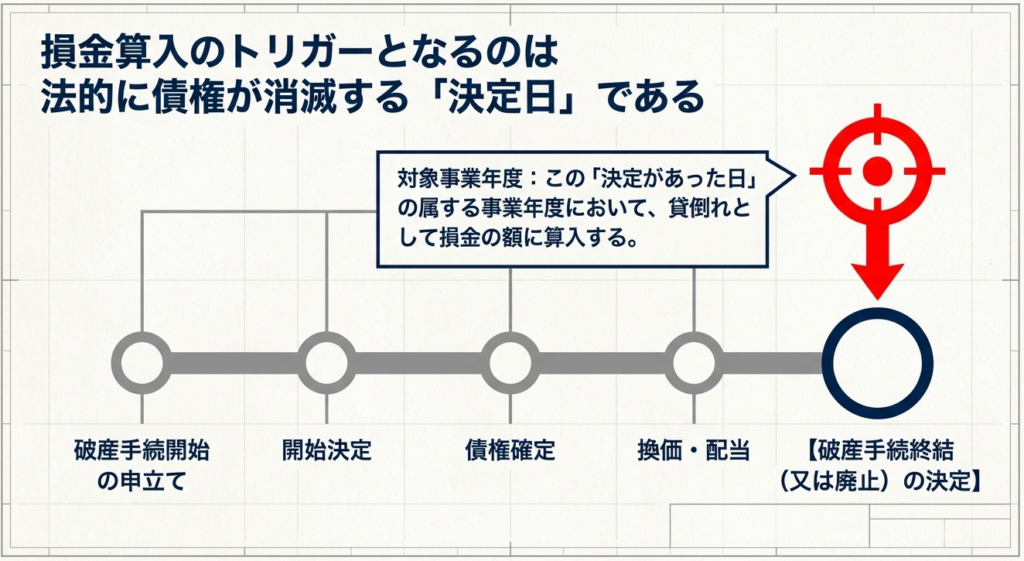

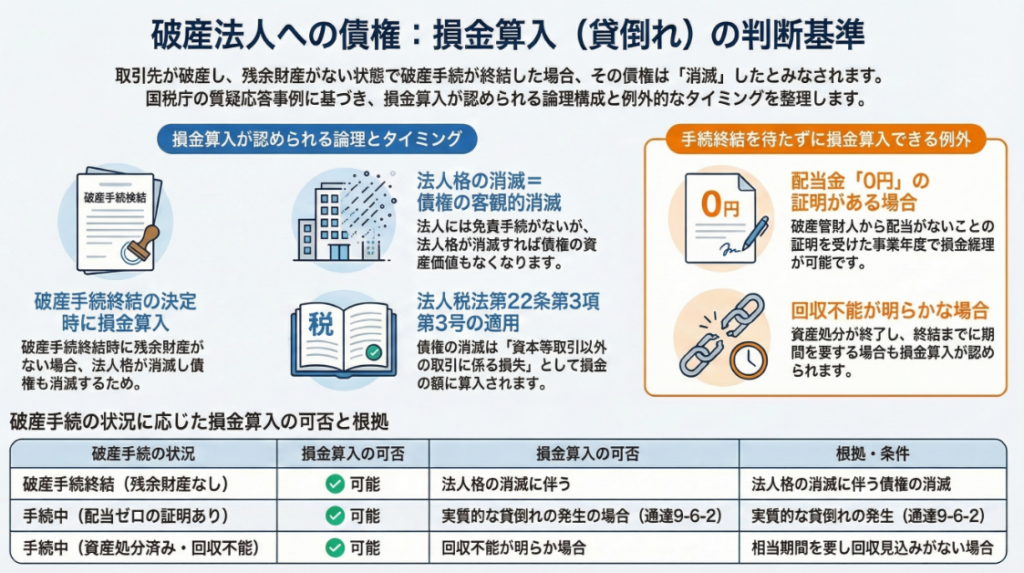

しかし、手続の終結(または廃止)決定の時点で残余財産が存在しない場合、その時点で破産法人の法人格が消滅します。それに伴い、破産法人に対する金銭債権も全額が消滅したと解されるため、終結決定があった日の属する事業年度において貸倒れとして損金算入することが認められます。

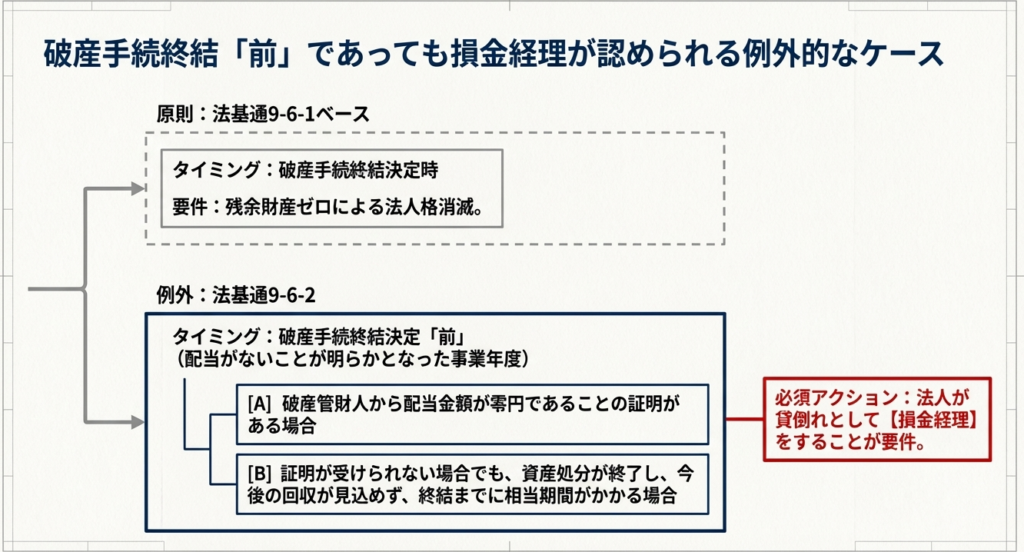

また、手続終結前であっても、破産管財人から配当ゼロの証明を受けた場合や、資産処分が終了して配当がないことが明らかな場合は、その明らかになった事業年度での貸倒れとしての損金経理も可能です。

スライド解説

残余財産のない破産法人に対する金銭債権の貸倒損失処理

1. 導入:本通達・質疑応答が実務において持つ戦略的重要性と背景

金銭債権の貸倒れに関する税務判断は、企業会計上の「見積り」と税務上の「事実認定」が激しく交錯する領域です。

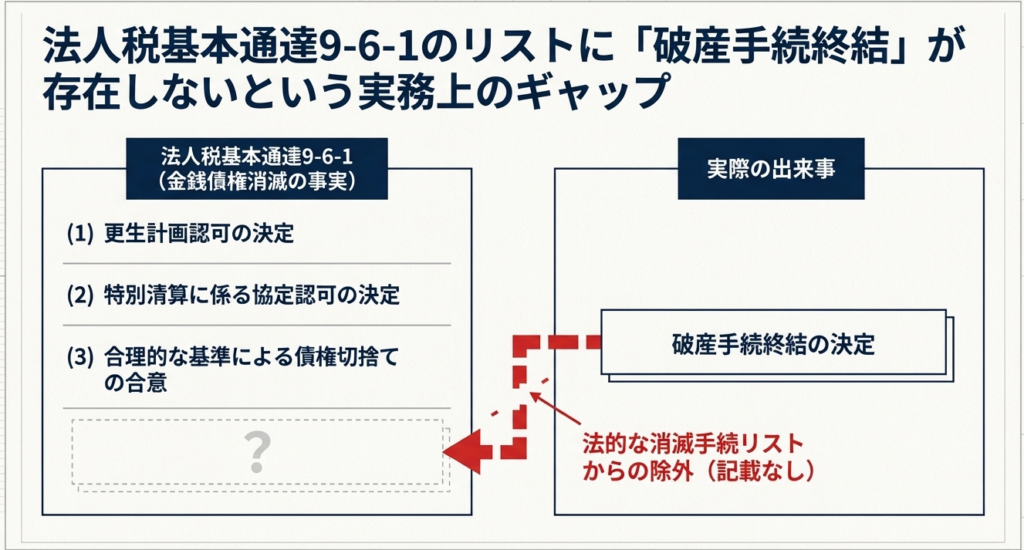

特に破産手続における損金算入時期の決定は、多くの実務家を悩ませる難所となってきました。その最大の要因は、法人税基本通達9-6-1(金銭債権の切捨て)の限定列挙と、実際の破産実務との間にある「法的構成のギャップ」にあります。

実務上、貸倒損失の計上時期を誤ることは、適正な期間損益計算を歪めるだけでなく、税務調査における否認リスク——すなわち「損金算入時期の誤り」という、修正のきかない不可逆的なエラーを招く恐れがあります。本通達に「破産手続終結」の文言が明示されていないことが、実務担当者の判断を鈍らせる一因となってきましたが、これは単なる形式上の不備ではなく、破産法上の法人格消滅の法理に基づき整理されるべき論点です。

本稿では、国税庁の質疑応答事例をベースに、残余財産のない破産法人に対する債権が、どのような論理構造をもって「破産手続終結・廃止」のタイミングで貸倒れとして認められるのかを詳解し、実務における不透明さを完全に解消するための具体的な指針を提示します。

2. 結論:破産手続終結・廃止時における貸倒損失の税務上の取扱い

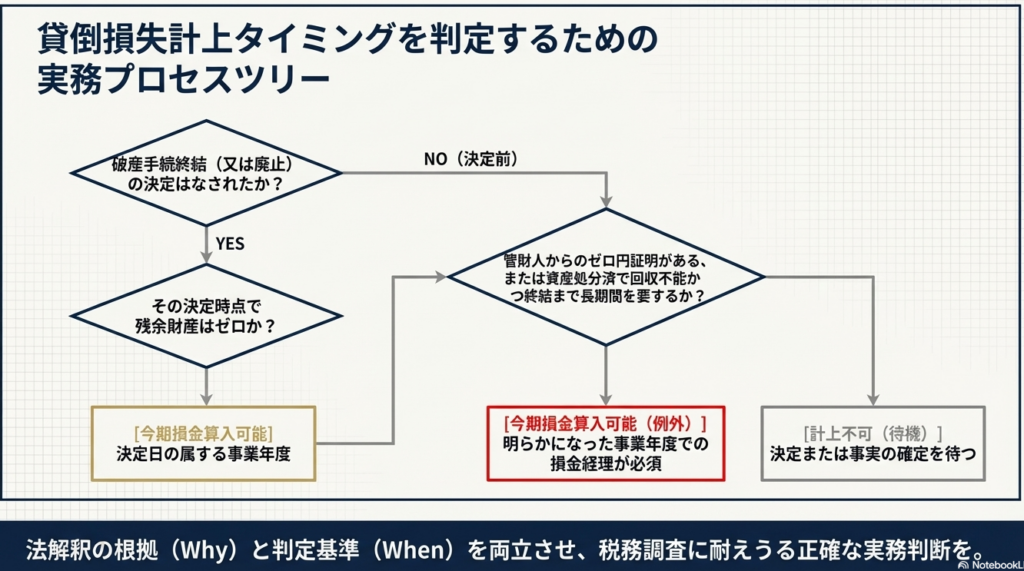

残余財産がない破産法人について、「破産手続終結の決定」または「破産手続廃止の決定」があった場合、その決定があった日の属する事業年度において、当該破産法人に対する金銭債権の全額を貸倒れとして損金の額に算入することが認められます。

この結論を成立させるための絶対的な前提条件は、以下の通りです。

- 残余財産の不存在:

破産手続の終了時点(終結または廃止)において、破産法人に残余財産が一切存在しないこと。 - 法人格の消滅:

破産法第35条に基づき、残余財産がない状態での終結・廃止決定により、破産法人の法人格が法律上完全に消滅すること。 - 客観的な債権の消滅:

債務者である法人の人格消滅に伴い、債権の帰属先が失われ、その全額が客観的に消滅したと認められること。

本結論は、単なる会計上の見積りではなく、法的な「権利の消滅」という事実に依拠したものです。

次セクションでは、通達の字面を超えて損金算入を正当化する、高度な法的論理構造を解説します。

3. 詳細解説:制度の仕組みと法的論理の構造

なぜ法人税基本通達9-6-1に「破産」の文字がないにもかかわらず、損金算入が認められるのか。その理由は、法人税法の根本原則と破産法の規定を組み合わせた「資産価値の消滅」のロジックにあります。

法的根拠の整理

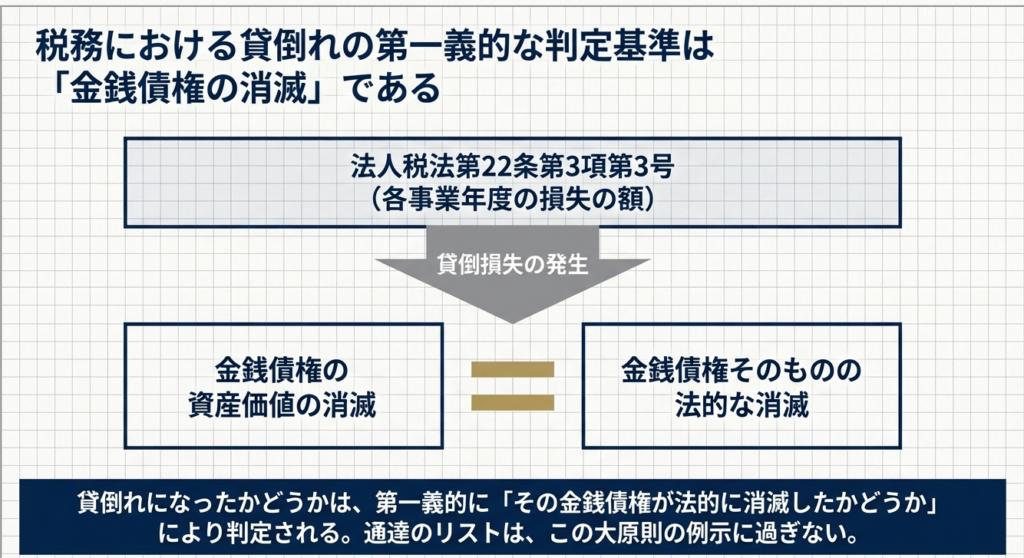

法人税法第22条第3項第3号は、当該事業年度の「損失の額」を損金に算入すると定めています。金銭債権における貸倒損失の本質は、資産価値の消滅です。

したがって、判定の第一義は「債権が法的に消滅したか否か」という事実に集約されます。

通達の解釈と破産法の適用:なぜ9-6-1に記載がないのか

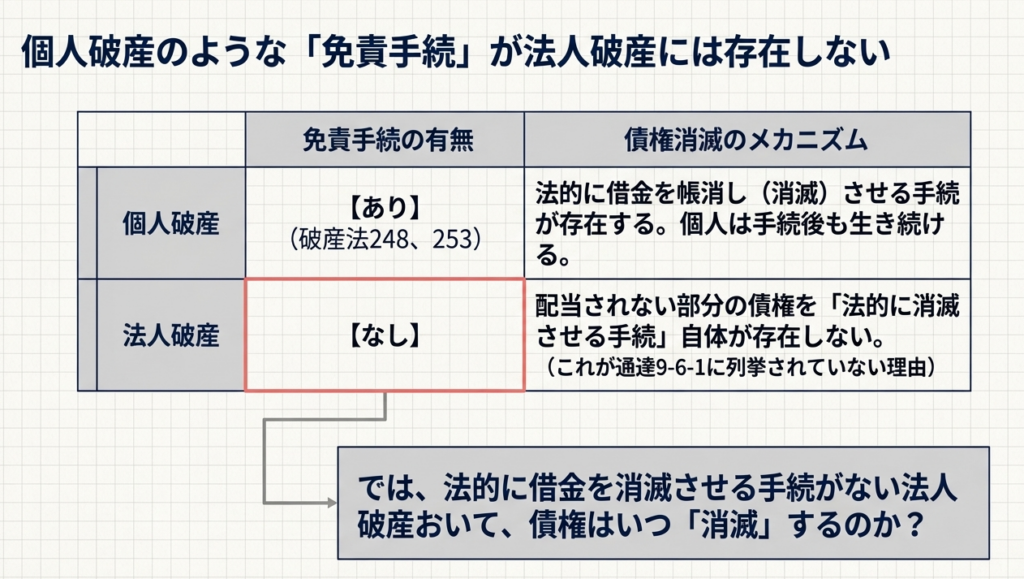

法人税基本通達9-6-1は、更生計画認可や特別清算の協定認可など、手続の中で債権が「切り捨て(免責)」られるケースを列挙しています。しかし、破産法における法人の破産手続には、個人のような「免責手続(破産法248条、253条)」が存在しません。法的手続によって債権が切り捨てられるわけではないため、9-6-1には列挙されていないのです。

9-6-1 金銭債権の全部又は一部の切捨てをした場合の貸倒れ

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。

(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているものロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

しかし、以下の破産法の規定により、実質的に同一の結果がもたらされます。

- 法人格の消滅(破産法35条):

裁判所が破産手続廃止(同法216条、217条)または破産手続終結(同法220条)を決定した際、残余財産がなければ法人格は消滅します。 - 債権の帰属先消滅:

債務者という主体が消滅すれば、付随する債務も客観的に消滅せざるを得ません。

個人破産と法人破産の対比

- 個人の場合:

破産手続とは別に「免責手続」があり、それによって法的に債権が切り捨てられます(通達9-6-1(1)の適用)。 - 法人の場合:

免責手続はないが、「人格消滅」という劇的なプロセスを経て、結果として債権が全額消滅します。

つまり、本質疑応答の論理は、「免責」という手段ではなく「消滅」という事実をもって、通達9-6-1と同等の法的効力を認めているのです。

4. 実務上の注意点:損金算入時期の判定と例外処理

強調すべきは、損金算入の「タイミング」の厳格性です。破産手続の終結・廃止決定は、税務上の損金算入時期を固定する強力な事実となります。

法人税基本通達9-6-2の活用(早期計上の戦略)

破産手続の結了を待つと数年を要する場合、通達9-6-2(回収不能の金銭債権)を適用し、早期に損金化する選択肢があります。

- 適用要件:

破産管財人から「配当ゼロ」の証明を受けた場合や、資産処分が完了し回収不能が明らかな場合。 - 重要事項:

9-6-1形式の法的消滅とは異なり、9-6-2は「事実上の貸倒れ」であるため、「損金経理(帳簿上での費用処理)」が絶対条件となります。これを行わなければ、税務申告のみで損金算入することはできません。

税務リスク:計上時期の「遅延」は致命傷

最も避けるべきは、破産手続終結・廃止の決定があった期に処理を失念し、翌期以降に計上することです。法人格が消滅した期を超えて債権を資産計上し続けることは論理的に不可能であり、翌期以降の計上は「時期失念」として、更正の請求も認められないリスクが高い「捨て金」となります。

備えておくべきエビデンス(証憑書類)

調査官に対し、「残余財産がなく法人格が消滅した事実」を立証するため、以下の書類を優先順位に従って揃えてください。

- 裁判所の決定書(最重要): 破産手続終結決定通知、または破産手続廃止決定通知。

- 破産管財人からの通知書: 配当金額が零円であることの証明、または最後配当の報告。

- 閉鎖事項全部証明書: 登記上の法人格消滅を確認する資料(事後的な補完書類として有効)。

5. まとめ:実務担当者が遵守すべきアクションプラン

本件の処理における失敗は、単なる知識不足ではなく「事実確認の遅れ」から生じます。今日から以下のアクションを徹底してください。

- 「終結」だけでなく「廃止(同時廃止等)」も損金算入のトリガーと認識

破産法第216条・217条による廃止決定も、人格消滅の効力は終結(同220条)と同様です。裁判所からの通知書の文言を精査し、決定日の属する期を逃さない体制を構築してください。 - 「残余財産の有無」を管財人報告書で最終確認

損金算入の正当性は「人格消滅」にあり、それは「残余財産がないこと」が前提です。万が一、清算手続に移行するような残余財産がある場合は、全額の貸倒れは認められません。 - 早期計上(9-6-2)なら「損金経理」を忘れない

手続結了を待たずに計上する場合は、必ず決算書への計上が必要です。法的消滅(9-6-1的処理)は申告調整が可能ですが、事実上の貸倒れは会計処理がセットであることを肝に銘じてください。

実務においては、画一的なルールの適用ではなく、破産法の原則に立ち返った「事実認定」こそが、最良の税務リスクマネジメントとなります。

ガイド:Q&A

1. 法人税法における「損失」と貸倒損失の関係について説明してください。

法人税法第22条第3項第3号により、資本等取引以外の取引に係る損失は損金の額に算入されます。金銭債権の貸倒れは、その資産価値が消滅することによって生じる「消滅損」であるため、同号の損失に含まれます。

2. 金銭債権が貸倒れになったかどうかの判定において、最も基本的な基準は何ですか?

第一義的には、その金銭債権が法的に消滅したかどうかによって判定されます。債権が消滅した事実は、その資産価値が客観的に失われたことを意味するためです。

3. 法人税基本通達9-6-1が列挙している事由の共通点は何ですか?

いずれも更生計画の認可や当事者間の合意など、客観的に合理性が担保された状況下で金銭債権が消滅したと認められる事実です。これらが生じた場合、その事由が発生した事業年度において損金算入が認められます。

4. なぜ破産手続終結の決定は、法人税基本通達9-6-1に明示的に含まれていないのですか?

法人税基本通達9-6-1は金銭債権を「消滅させる」法的手続を列挙していますが、破産法上の法人破産には、配当不能部分を法的に消滅させる直接的な手続(免責)が存在しないためです。

5. 個人の破産と法人の破産において、配当されない債権の法的扱いの違いは何ですか?

個人の破産には配当されない債権を消滅させる「免責手続」がありますが、法人の破産にはそれがありません。しかし、法人の場合は残余財産がなければ法人格そのものが消滅することで実質的に債権も消滅します。

6. 破産法人に残余財産が存在しない場合、法人格はいつ消滅しますか?

裁判所による「破産手続廃止の決定」時、または「破産手続終結の決定」時に、残余財産が存在しない場合には破産法人の法人格が消滅します(破産法第35条)。

7.「破産手続廃止の決定」とはどのような状況で行われるものですか?

破産財団をもって破産手続の費用を支弁(支払い)するのに不足すると裁判所が認めた場合に、破産手続を終了させるために行われる決定です。

8.「破産手続終結の決定」があった場合、債権者はどの事業年度に貸倒損失を計上できますか?

破産手続終結の決定があった日の属する事業年度において、貸倒れとして損金の額に算入することができます。これは法人格の消滅に伴い債権も全額消滅したと解されるためです。

9. 破産手続終結の決定前であっても、貸倒れとして損金経理ができるのはどのような場合ですか?

破産管財人から配当金額が零円であることの証明を受けた場合や、資産の処分が終了し今後の回収が見込まれないことが明らかな場合など、配当がないことが確実となった事業年度において損金経理が可能です。

10. 破産管財人から配当がないことの証明が受けられない場合、早期の貸倒処理は可能ですか?

可能です。証明が受けられない場合でも、破産法人の資産処分が終了しており、破産終結までに相当期間を要するなど、配当がないことが事実上明らかであれば、基本通達9-6-2に基づき損金経理が認められます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 貸倒損失 | 金銭債権の資産価値が消滅したことによって認識される損失。法人税法上の損金として算入される。 |

| 破産手続終結の決定 | 破産手続において、配当等の処理がすべて終了し、裁判所が手続を完了させる際に行う決定。 |

| 破産手続廃止の決定 | 破産手続の費用をまかなう財産(破産財団)が不足している場合に、手続を途中で終了させる決定。 |

| 法人格の消滅 | 破産手続の廃止または終結時に残余財産がない場合、会社等の法的主体としての存在がなくなること。 |

| 残余財産 | 債務を弁済した後に残った法人の財産。これが存在しないことが、法人格消滅の条件となる。 |

| 免責手続 | 破産手続で配当されなかった債務の責任を免除する手続。個人の破産には存在するが、法人の破産には存在しない。 |

| 破産財団 | 破産者の財産のうち、破産手続において債権者への配当や費用の支払いに充てられるべき財産の集まり。 |

| 法人税基本通達9-6-1 | 金銭債権が法的に消滅したと認められる事実(更生計画認可等)を列挙し、貸倒れとしての損金算入を規定した通達。 |

| 法人税基本通達9-6-2 | 全額回収不能が明らかな債権について、法的な消滅を待たずに損金経理を行うことができる旨を定めた通達。 |

| 損金経理 | 確定した決算において、費用または損失として経理処理すること。 |

コメント