東京都の情報(外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)をもとに外形標準課税の適用対象会社について減資等による適用逃れを防ぐためのルールが強化に関して解説します。

解説動画

詳細

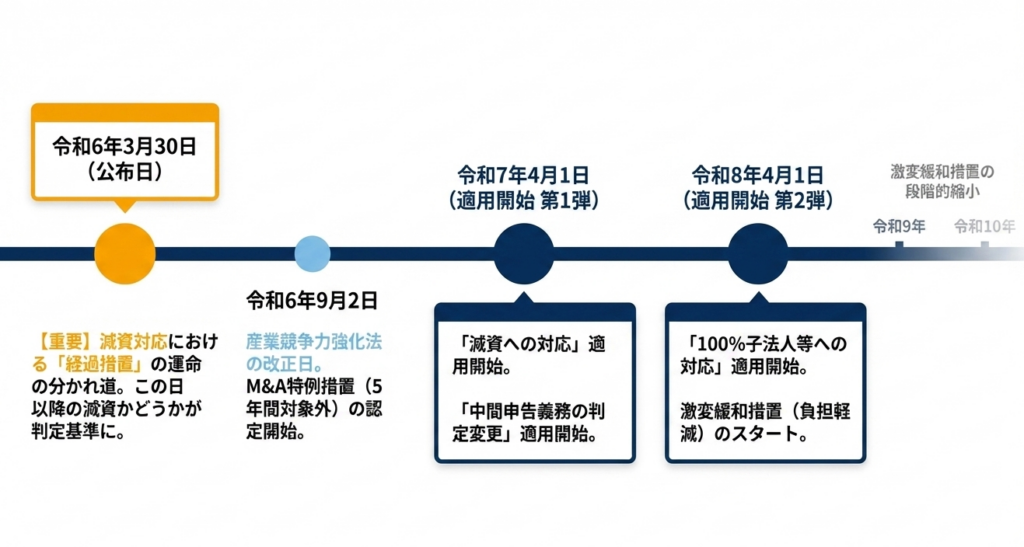

法人事業税の外形標準課税について、令和6年度税制改正により対象法人の見直しが行われました。

令和7年4月1日以降の事業年度から、減資により資本金が1億円以下となった法人でも、前事業年度が外形課税対象で、かつ払込資本が10億円超など特定の要件を満たす場合は、引き続き対象となります。

また、令和8年4月1日以降は、資本金1億円以下でも特定法人(払込資本50億円超の法人等)に100%支配され、払込資本が2億円を超える子法人等も外形標準課税の対象となります(負担変動軽減措置あり)。

さらに、令和7年4月1日以降、法人事業税の中間申告義務の判定基準も改正され、現行の事業年度開始6か月後の現況ではなく、前事業年度に外形標準課税の対象法人であったかに基づいて判断されます。

スライド解説

解説:外形標準課税の対象法人見直し及び中間申告義務判定

1. はじめに:令和6年度税制改正の背景と実務への影響

企業の皆様にとって、法人事業税の「外形標準課税」は、所得の成否に関わらず課税される重い負担であり、その対象か否かは経営上の重大な関心事です。

これまでの実務では「資本金1億円以下であれば対象外」という認識が一般的でした。しかし、令和6年度税制改正はこの前提を根本から揺るがすものとなっています。背景にあるのは、大手企業を中心とした「意図的な減資」による租税回避への厳格な対応です。

実態は巨大企業でありながら、資本金のみを1億円以下に減らすことで課税を免れるケースが相次いだため、当局は判定基準を「資本金」という単一の指標から、「払込資本(資本金+資本剰余金)」や「親会社の規模」を含めた実態重視の基準へとシフトさせました。

本改正は、現在外形対象である法人だけでなく、すでに減資を行った企業や、大企業のグループ子会社にとっても「いつの間にか課税対象に引き戻される」リスクを孕んでいます。

本記事では、、実務担当者が「結局、自社はどうすべきか」を即座に判断できるよう、具体的な改正内容と対策を解説します。

2. 結論:改正後の課税判定および申告義務の要約

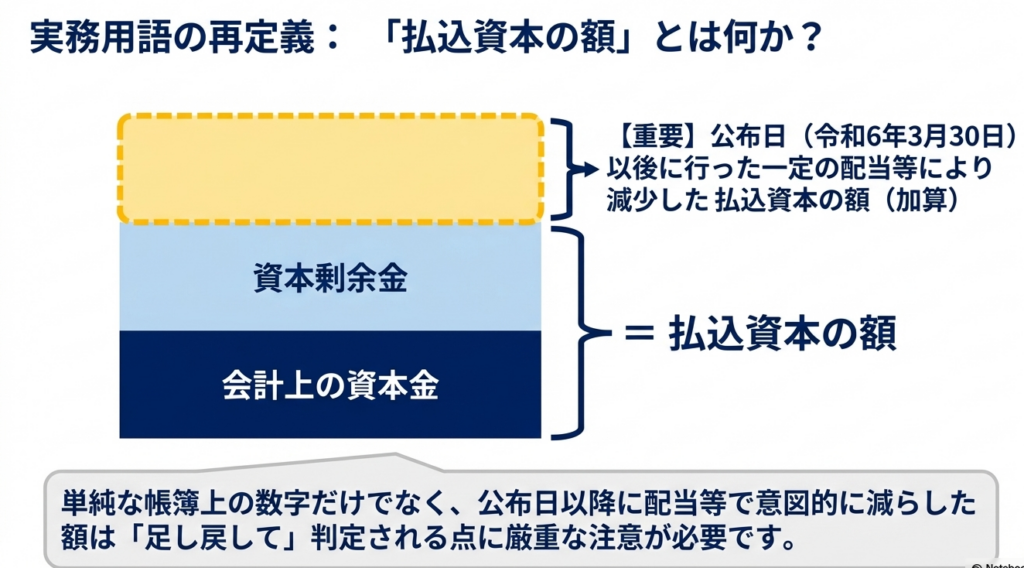

今回の改正で最も重要な定義は、判定基準が**「払込資本(会計上の資本金と資本剰余金の合計額)」**に一本化された点です。従来のように「資本準備金へ振り替えれば安心」という手法は通用しなくなります。

主要な3つの変更点を以下の表にまとめました。

外形標準課税および中間申告義務の改正対照表

| 項目 | 改正後の判定基準・内容 | 適用時期 | 実務への影響度 |

|---|---|---|---|

| 1. 減資への対応 | 前年度が外形対象かつ期末資本金1億円以下でも、払込資本(資本金+資本剰余金)が10億円超なら対象。 | 令和7年4月1日以後開始事業年度 | 極めて高い (過去の減資組も再判定が必要) |

| 2. 100%子法人対応 | 特定法人(払込資本50億円超)払込資本が2億円超なら対象。 | 令和8年4月1日以後開始事業年度 | 高い (グループ全体の情報連携が必須) |

| 3. 中間申告義務 | 判定基準を「当期6か月経過時点」から「前事業年度の状況」へシフト。 | 令和7年4月1日以後開始事業年度 | 中程度 (資金繰り予測に要注意) |

実務フローに与える変化の評価

今回の改正は、判定の「タイミング」と「情報の範囲」を劇的に広げました。

単に自社の期末B/Sを見るだけでは不十分で、「前年度の状況」や「親会社の資本規模」を把握しなければ申告ミスを招きます。特にグループ経営においては、親会社が主導して子会社の資本状況を管理する体制の再構築が急務です。

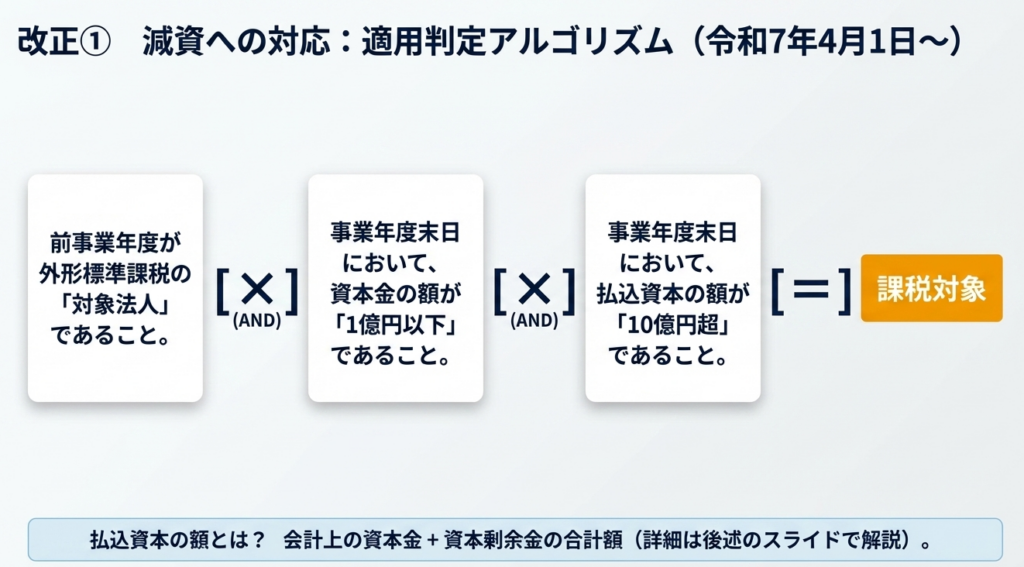

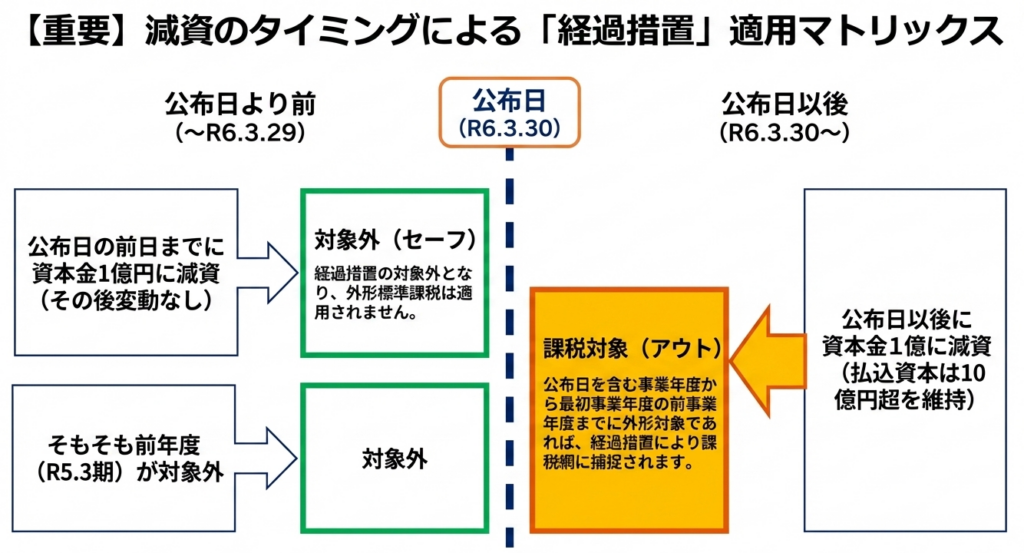

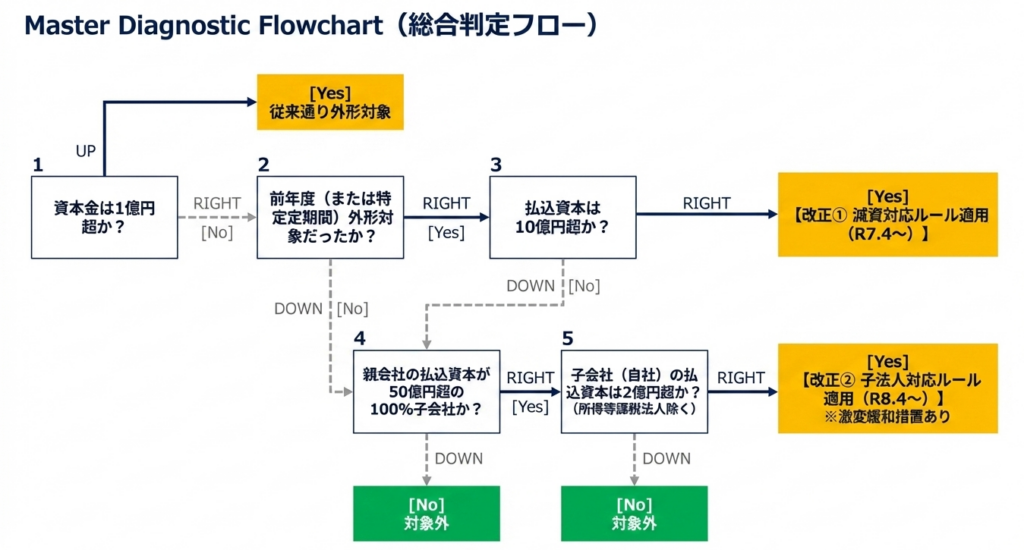

3. 詳細解説①:減資への対応と経過措置(令和7年4月1日以後開始事業年度から適用)

当局は、形式的な減資による「外形逃れ」に対し、非常に厳しい姿勢を見せています。本規定(法附則第8条の3の3等)により、以下の3つの条件をすべて満たす法人は、資本金が1億円以下であっても外形標準課税の対象に引き戻されます。

- 前事業年度の状況:

前事業年度が外形標準課税の対象法人であったこと。 - 期末資本金:

当該事業年度末日において、資本金が1億円以下であること。 - 期末払込資本:

当該事業年度末日において、払込資本(資本金+資本剰余金の合計額)が10億円超であること。

実務上、最も注意すべきは令和6年3月30日の「公布日」を境とした判定です。以下の「Key Question」で自社の状況を確認してください。

Q: 公布日の前日(令和6年3月29日)時点で既に資本金1億円以下でしたか?

Yesの場合:

その後も資本金1億円以下を維持し続けていれば、今回の引き戻し規定の対象外となる可能性があります(経過措置の適用例③)。

Noの場合:

公布日以降(令和6年3月期や令和7年3月期中)に1億円以下へ減資した法人は、払込資本が10億円超であれば、令和7年4月1日以後開始の「最初事業年度」から外形対象となります。

今後は「資本金」を減らしても「資本剰余金」が増えるだけの減資では、外形対象から外れることはできません。B/S上の純資産の構成を、税務判定の観点からより厳格にモニタリングする必要があります。

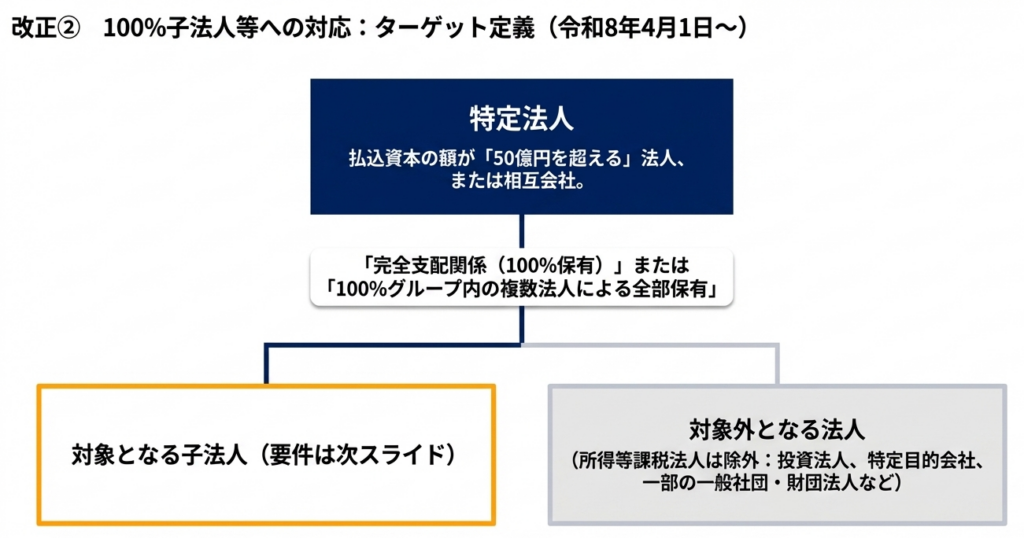

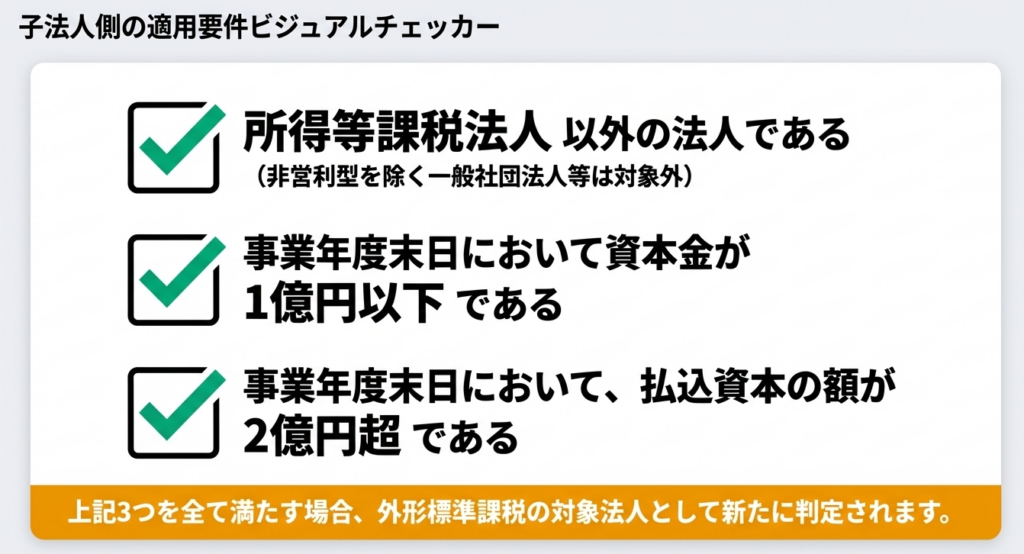

4. 詳細解説②:100%子法人等への対応(令和8年4月1日以後開始事業年度から適用)

大企業のグループ戦略において、本改正は極めて大きなインパクトを持ちます。改正法(法第72条の2第1項第1号ロ)に基づき、以下の要件を満たす子法人は、資本金に関わらず外形対象となります。

- 完全支配関係:

払込資本50億円超の「特定法人」による100%子法人、またはグループ内の複数の特定法人に全株式を保有されている法人。 - 子会社の規模:

事業年度末日の払込資本(資本金+資本剰余金)が2億円超であること。

実務上の重要ルールと特例措置

配当等加算ルール(注3):

判定に用いる子会社の払込資本額には、公布日(令和6年3月30日)以後に行った「特定の配当等」により減少した額を加算しなければなりません。直前の配当による基準回避は封じられています。

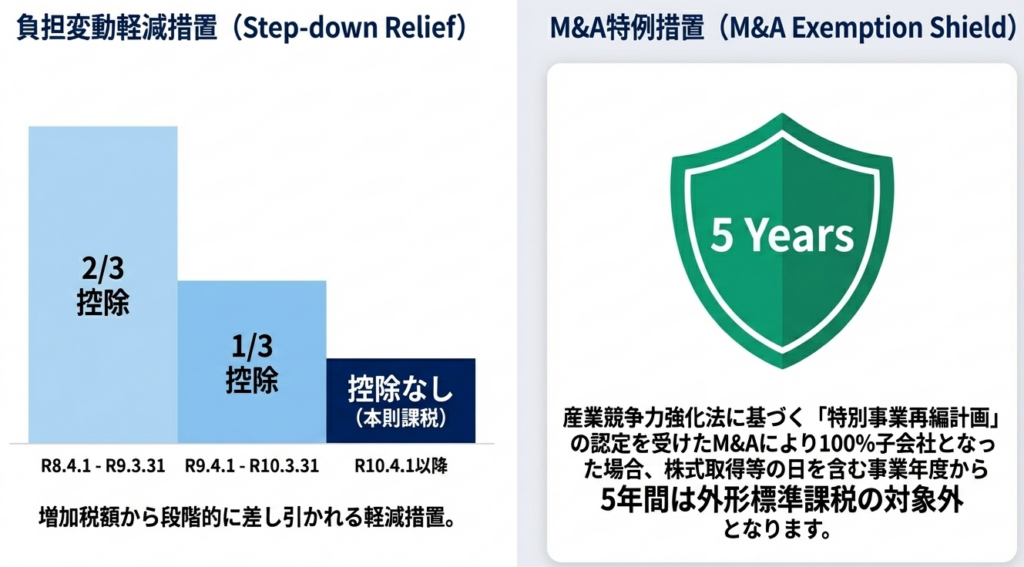

M&A特例措置(法附則第8条の3の4):

令和6年9月2日から令和9年3月31日までの間に、産業競争力強化法の認定計画に基づき100%子会社となった法人等は、取得日を含む事業年度から5年間、本規定の対象外となります。

負担変動軽減措置:

急激な税負担増を抑えるため、以下の控除が受けられます。

・令和8年度開始事業年度:増税分の 3分の2 を法人事業税額から控除。

・令和9年度開始事業年度:増税分の 3分の1 を法人事業税額から控除。

実務的な必要性の評価

「特定法人」に該当する親会社は、自社の払込資本が50億円を超えている事実を、直ちにグループ会社へ周知しなければなりません。

子会社側では親会社の正確な資本データがなければ正しく申告できないため、グループ間での情報連携の成否がコンプライアンスの鍵となります。

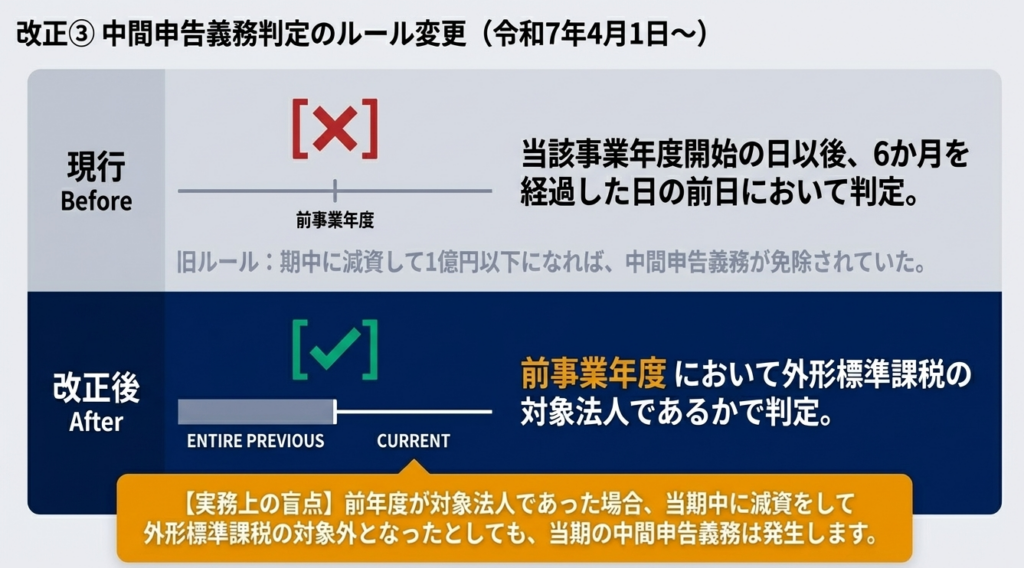

5. 詳細解説③:法人事業税の中間申告義務判定に関する改正(令和7年4月1日以後開始事業年度から適用)

中間申告の判定基準の変更(法附則第8条の3の3第2項)は、実務上の大きな「落とし穴」となります。

- 現行: 6か月経過時点の「現況」で判定。

- 改正後: 「前事業年度の状況」 に基づいて判定。

【重要】

「今期中に減資して1億円以下にしたから、中間申告は不要だろう」という思い込みは危険です。前事業年度が外形対象であったならば、期中にどれほど資本金を減らしても、その期の中間申告義務は免れません。 法人税の中間申告義務(前年度の法人税額基準)に近い考え方に整理されたため、申告実務のスタートは「前期の確定申告書」の確認から始まることになります。これは中間期のキャッシュフロー予測に直結する変更であり、経営層への早期報告が欠かせません。

6. まとめ:実務での確認ポイントと留意事項

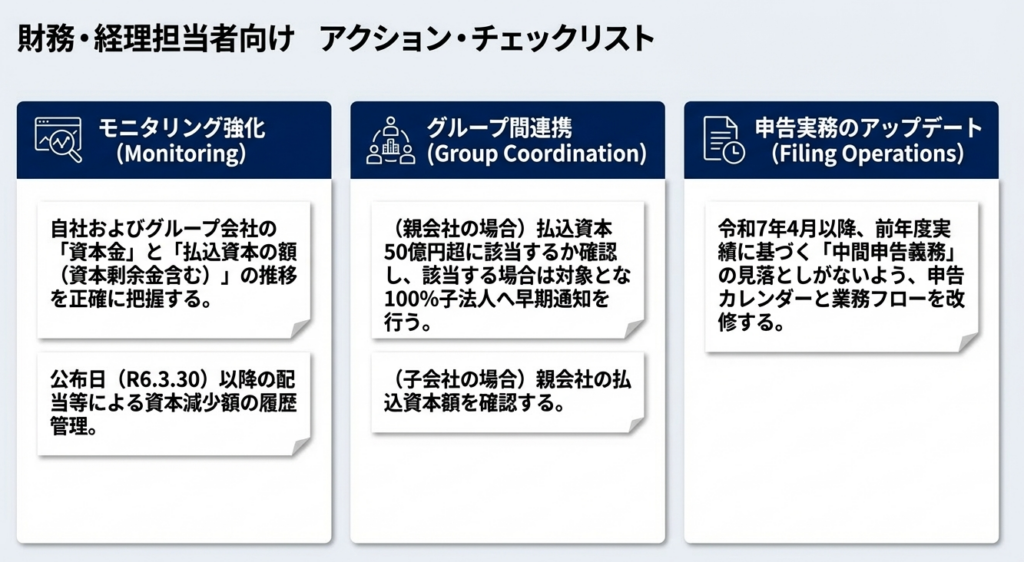

今回の改正を単なる増税と捉えるのではなく、グループ全体の資本政策と管理体制を見直す契機にすべきです。実務担当者が明日から取り組むべき時系列アクションプランを提示します。

- 過去の確認:

令和6年3月29日時点の自社の資本金は1億円以下であったか? - 現状の把握:

資本金と資本剰余金の合計(払込資本)が10億円(子会社なら2億円)を超えていないか? - 親会社との連携:

親会社の払込資本が50億円を超えているかを確認し、グループ内の情報共有ルートを確立したか? - 申告予測:

前事業年度が外形対象であった場合、今期の中間申告が必要になることを資金繰り計画に反映させたか? - 特例の検討:

R6.9.2〜R9.3.31の期間にM&Aを実施した場合、特例適用の余地がないか確認したか?

適用時期は項目ごとに異なります。減資対応と中間申告は「令和7年度」から、100%子会社対応は「令和8年度」からです。東京都主税局が提供する「外形対象判定フロー」を積極的に活用し、早急に自社の立ち位置を把握してください。

適切な現状把握こそが、改正後の混乱を防ぐ唯一の手段です。

ガイド:Q&A

1. 減資への対応において、新たに外形標準課税の対象となる法人の要件を説明してください。

前事業年度に外形標準課税の対象であり、当該事業年度末の資本金が1億円以下、かつ払込資本の額(資本金と資本剰余金の合計)が10億円を超える法人が対象となります。これは、減資によって外形標準課税を回避しようとする動きに対応するための改正です。

2. 令和7年4月1日以後に開始する「最初事業年度」における、減資への対応に関する経過措置の目的は何ですか。

公布日を含む事業年度の前事業年度から最初事業年度の前事業年度までの間に一度でも外形標準課税の対象であった法人が、資本金1億円以下かつ払込資本10億円超の場合に、対象から外れないようにすることを目的としています。これにより、改正の公表前後に行われた減資に対しても適切に課税が行われます。

3. 令和6年3月30日(公布日)の前日時点で資本金が1億円以下であった法人が、経過措置の対象外となるための要件を述べてください。

公布日の前日(令和6年3月29日)時点で資本金が1億円以下であり、かつ公布日以後に終了した各事業年度において一度も外形標準課税の対象となっていなければ、経過措置の対象外となります。この場合、資本金1億円以下の非外形法人としての扱いが維持されます。

4. 100%子法人等への対応において、対象となる法人の「資本金」と「払込資本の額」の基準を教えてください。

事業年度末日において資本金が1億円以下であり、かつ払込資本の額(資本金と資本剰余金の合計)が2億円を超える法人が対象となります。ただし、所得等課税法人以外の法人であることが前提です。

5. 100%子法人等の判定における「特定法人」とは、どのような法人を指しますか。

払込資本の額(資本金と資本剰余金の合計額)が50億円を超える法人、または保険業法に規定する相互会社(外国相互会社を含む)を指します。ただし、外形標準課税の対象から除外される特定の法人は含まれません。

6. 100%子法人等への対応によって新たに課税対象となった法人に対し、どのような負担変動軽減措置が用意されていますか。

令和8年度分および令和9年度分の法人事業税額から、外形標準課税適用による増税分の一部を控除する措置です。令和8年度は増税額の3分の2、令和9年度は3分の1に相当する額が税額から控除されます。

7. 産業競争力強化法に基づく特例措置が適用された場合、外形標準課税の扱いはどのようになりますか。

認定を受けた特別事業再編計画に基づくM&Aにより100%子会社となった法人などは、その株式取得等が行われた日から5年間、外形標準課税の対象外となります。この措置は、令和6年9月2日から令和9年3月31日までの間に認定を受けた計画が対象です。

8. 令和7年4月1日以後開始事業年度からの中間申告義務判定の大きな変更点は何ですか。

現行の「事業年度開始から6か月経過した時点での状況」で判定する方法から、「前事業年度の状況」で判定する方法に変更されます。これにより、期中に減資を行っても前年度が外形対象であれば中間申告義務が生じることになります。

9. 改正後、事業年度の途中で資本金を減らし、外形標準課税の対象外となった法人の中間申告義務はどうなりますか。

改正後は、当該事業年度開始から6か月経過した時点で外形標準課税の対象外であっても、前事業年度が対象法人であれば中間申告の義務があります。法人税において中間申告義務がない法人であっても、この義務は免除されません。

10. 外形標準課税における「払込資本の額」は、具体的にどのような計算で算出されますか。

原則として、会計上の資本金と資本剰余金の合計額を指します。ただし、100%子法人等の判定においては、令和6年3月30日(公布日)以後に行われた特定の配当等により減少した額を加算して算出します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 外形標準課税 | 法人の所得(利益)ではなく、資本金や付加価値(給与、利子、賃借料等)といった事業の規模(外形)を基準に課税する制度。 |

| 資本金 | 事業の元手として出資された金額のうち、会計上および税務上で資本金として計上されている額。 |

| 払込資本の額 | 会計上の「資本金」と「資本剰余金」の合計額。今回の改正において、対象法人の判定に用いられる新たな基準。 |

| 特定法人 | 払込資本の額が50億円を超える法人、または相互会社。100%子法人等の外形対象判定において、親会社側の基準となる。 |

| 中間申告 | 事業年度が6か月を超える法人が、年度の途中で前年度の実績や仮決算に基づき申告・納税を行う手続き。 |

| 所得等課税法人 | 公益法人、人格のない社団、投資法人など、特定の形態を持つ法人で、外形標準課税の判定において一部除外される対象。 |

| 負担変動軽減措置 | 税制改正による急激な税負担の増加を避けるため、一定期間、税額の一部を控除して負担を和らげる措置。 |

| 特別事業再編計画 | 産業競争力強化法に基づき認定される計画。これに基づくM&A等には、外形標準課税の免除などの特例が適用される場合がある。 |

| 完全支配関係 | 法人税法に規定される、親会社が子会社の株式を100%直接または間接に保有している関係。 |

| 資本剰余金 | 資本取引から生じた剰余金。減資によって資本金から振り替えられることもあるため、今回の改正では資本金と合算して判定される。 |

コメント