国税庁タックスアンサーの「No.9205 延滞税について」について解説します。

解説動画

詳細

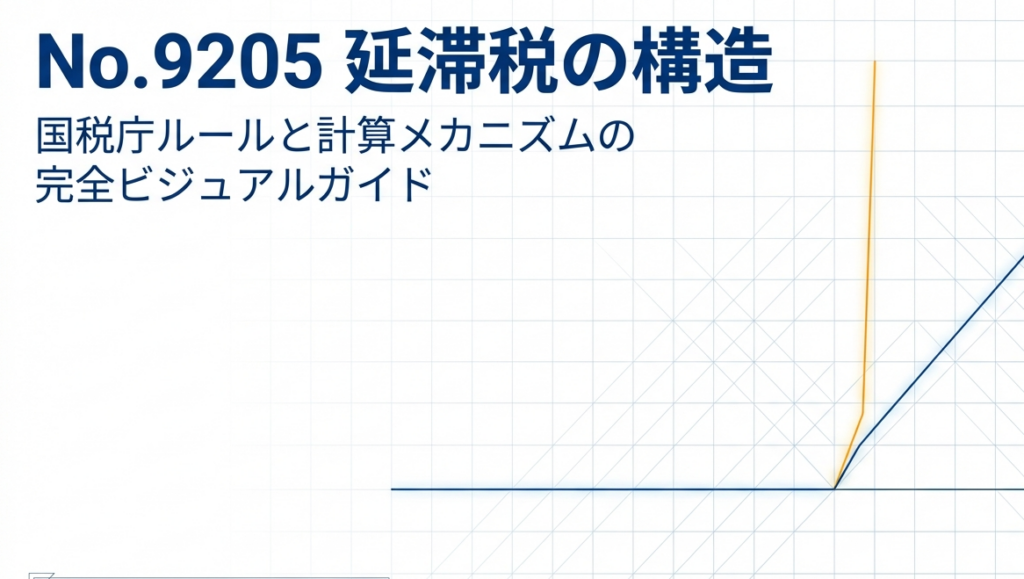

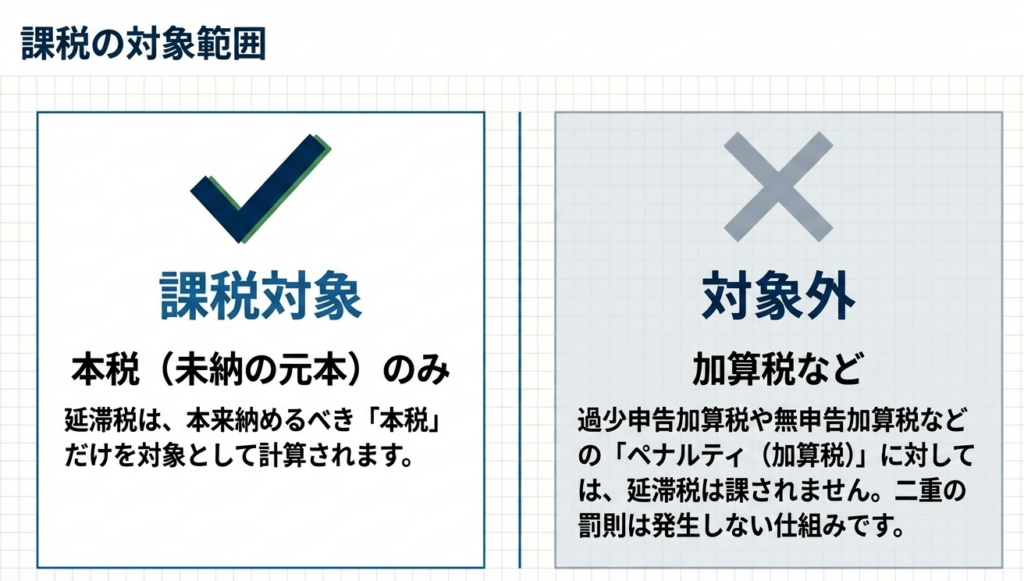

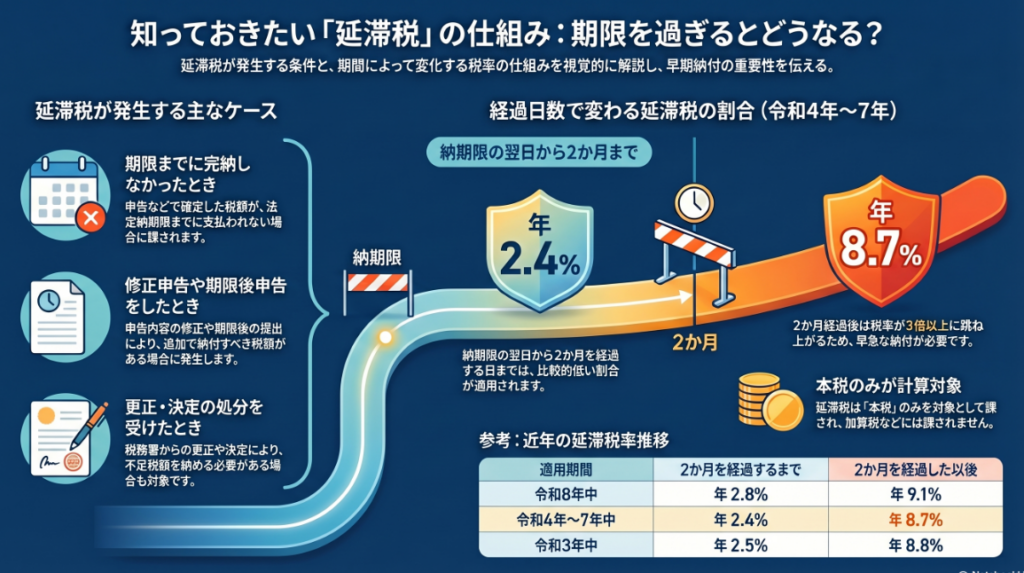

延滞税とは、定められた期限までに税金を完納しなかった場合、法定納期限の翌日から納付する日までの日数に応じて自動的に課される、利息に相当する税金です。加算税等には課されず、本税のみが対象となります。

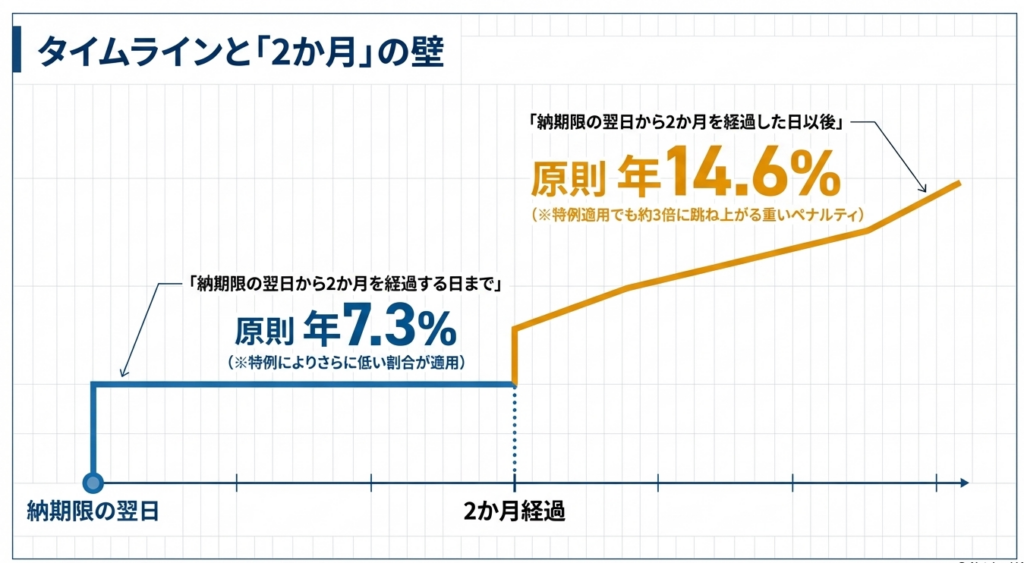

税率は期間によって異なり、納期限の翌日から2か月を経過する日までは原則年7.3%、2か月を経過した日以降は原則年14.6%へと引き上げられます。ただし、年ごとに特例基準割合が適用され、例えば令和4年〜7年はそれぞれ年2.4%、年8.7%へと軽減されています。

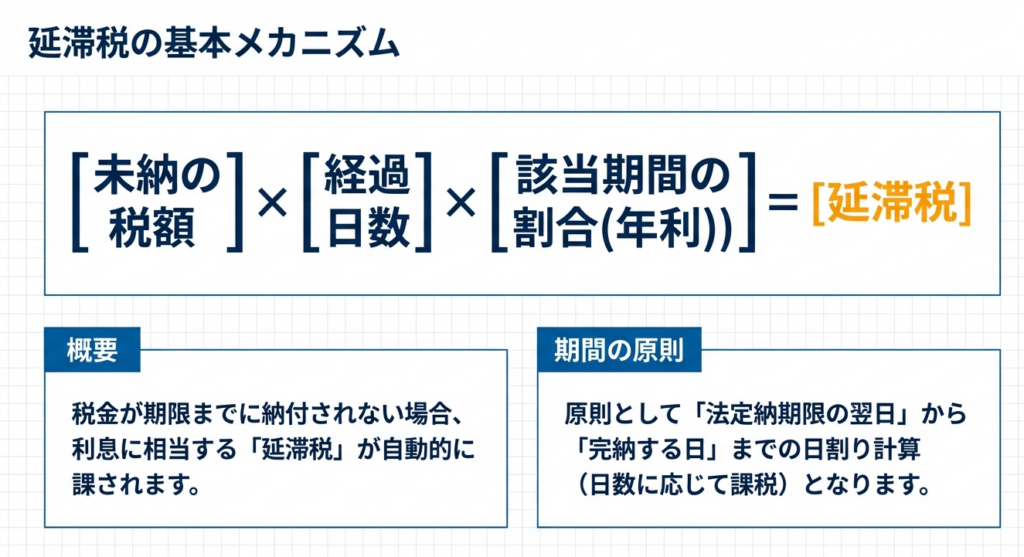

主に申告漏れや修正申告等で未納税額がある場合に課されますが、申告提出から1年以上経って修正申告等があった場合、不正行為がなければ一定期間を延滞税の計算に含めない特例も存在します。納付が遅れるほど税率が上がり負担が増す仕組みとなっています。

スライド解説

解説:納付遅延のリスク管理と計算体系|延滞税の実務

1. 導入:税務実務における延滞税の戦略的重要性

税務実務において、延滞税は単なる「納付遅延に対する利息」という認識に留まるべきではありません。企業のキャッシュフロー管理において、延滞税は予測困難なコストとなり得るだけでなく、その発生自体が税務コンプライアンスの健全性を示すバロメーターとなるからです。

強調したいのは、延滞税が税務署の裁量ではなく、法定納期限の翌日から完納日に至るまで「自動的に」課されるという性質です。申告漏れや納付遅延が発生した瞬間、企業のコントロールを離れて負債が蓄積し始めます。

特に、数年分を遡る修正申告が必要となった場合、本税に対する付随的コストとしての延滞税は、経営を圧迫する重大なリスクへと変貌します。

本記事では、この「見えない負債」をコントロールするための戦略的知識を解説します。

2. 結論:延滞税処理の全体像と実務的帰結

複雑な計算体系を持つ延滞税ですが、実務担当者がまず把握すべき最終的な処理方針は、以下の3点に集約されます。

課税対象は「本税」のみ:

延滞税は本税(所得税や法人税等)のみを対象に計算されます。過少申告加算税などの「加算税」に対しては課されません。

【実務的意義】

加算税はミスに対する「罰金」としての固定費ですが、延滞税は「変動費(ランニングコスト)」です。資金繰りが厳しい局面では、延滞税を膨らませないために「本税」の完納を最優先するのが鉄則です。

計算期間の原則:

原則として「法定納期限(法律で定められた納付期限)の翌日」から「完納日」までの全日数がカウントされます。

税率の二段階構造:

「納期限」から2か月を境に税率が跳ね上がる仕組みです。この「2か月以内」に納税を完了できるかどうかが、実務上のコスト管理における最大の分岐点となります。

国税庁:延滞税の計算方法より

3. 詳細解説:延滞税の計算体系と適用割合の構造的理解

延滞税の計算には、金利情勢を反映した「延滞税特例基準割合」が用いられます。

延滞税特例基準割合とは:

銀行の新規短期貸出約定平均金利を基に財務大臣が告示する割合に、年1%を加算した割合です。実務上は「公的な基準金利」と捉えて差し支えありません。

税率構造の可視化(令和3年1月1日以降)

現在の税制では、納付が遅れた期間に応じて以下の二段階の割合が適用されます。

- 【フェーズ1】納期限の翌日から2か月を経過する日まで:

原則は年7.3%ですが、特例により「延滞税特例基準割合+1%」の低い方が適用されます。 - 【フェーズ2】2か月経過後:

原則は年14.6%ですが、特例により「延滞税特例基準割合+7.3%」の低い方が適用されます。

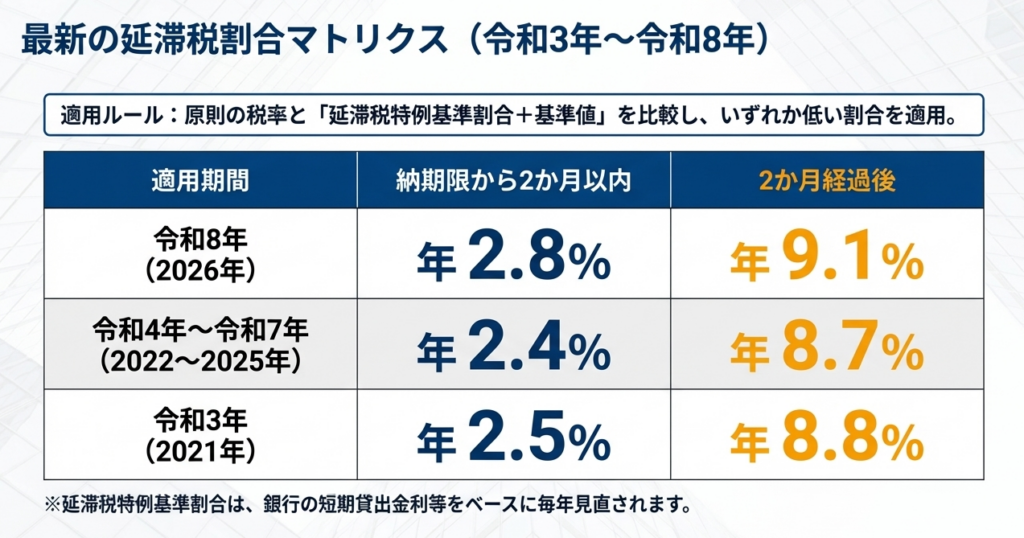

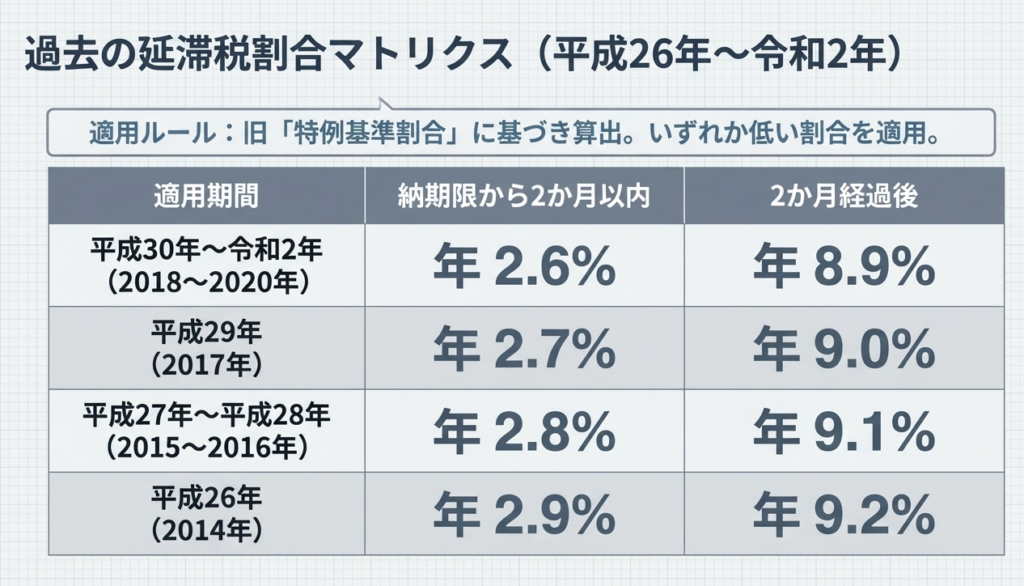

年度別割合の比較と金利変動リスク

近年の具体的な適用割合は以下の通りです。

特に令和8年からは金利情勢を反映し、負担が増加する点に注意が必要です。

| 期間 | 2か月を経過する日まで | 2か月経過後 |

|---|---|---|

| 令和4年1月1日〜令和7年12月31日 | 年 2.4% | 年 8.7% |

| 令和8年1月1日〜令和8年12月31日 | 年 2.8% | 年 9.1% |

令和8年の税率上昇は、低金利時代からの転換を示唆しています。

9.1%という数字は一般的な銀行借入の金利を大きく上回るものであり、未納状態を放置することは、極めて高利の融資を受けているのと同義であると認識すべきです。

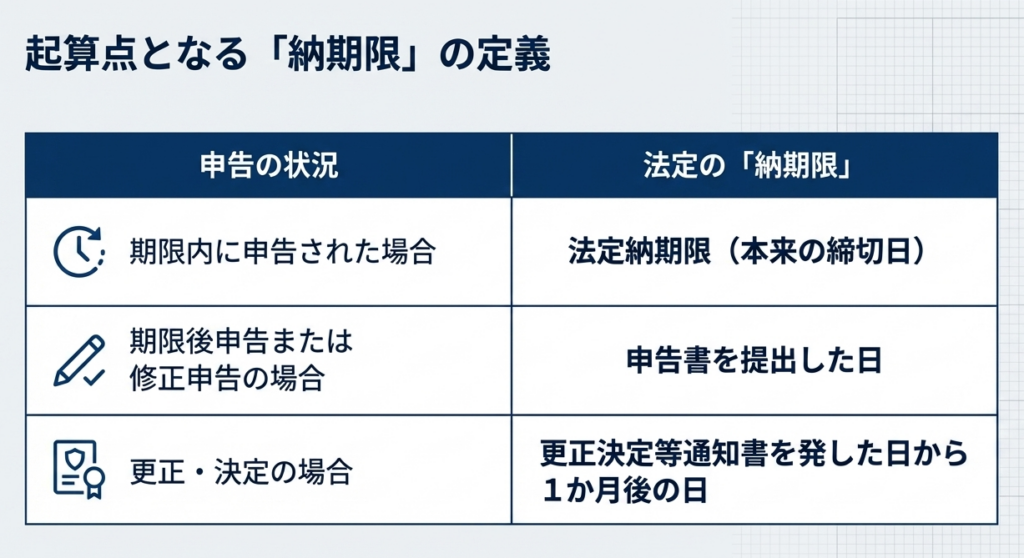

実務上の判定ミスを防ぐ「納期限」の定義

延滞税の計算開始日を左右する「納期限」は、申告の状況によって異なります。ここを誤認すると、2か月の低率期間の判定を誤り、予想外の税負担を招きます。

- 期限内申告の場合:

法定納期限 - 期限後申告・修正申告の場合:

その申告書を提出した日 - 更正・決定(税務署による処分)の場合:

更正決定等通知書を発した日から1か月後の日

実務上の注意点として、修正申告においては「申告書を提出した日」が納期限となります。つまり、提出と同時に納税を行わない限り、翌日からすぐに「2か月」のカウントダウンが始まり、それを過ぎると8.7%〜9.1%という高率フェーズに突入してしまいます。

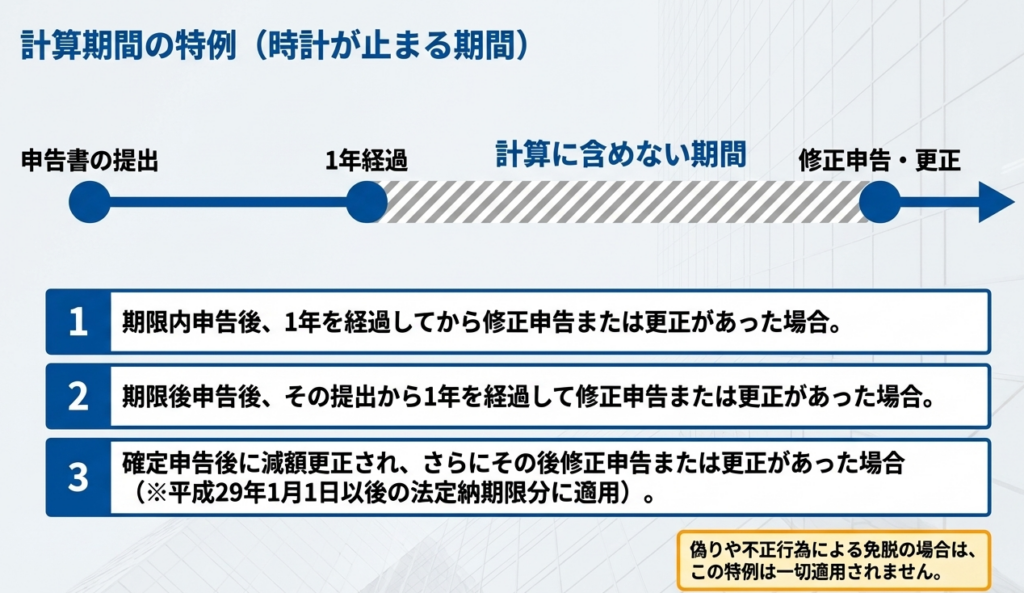

4. 計算期間の特例:長期化する税務調査等への対応

税務調査により数年前の申告を修正する場合、法定納期限からの全期間に延滞税が課されると、その額は膨大なものとなります。

この救済措置として、1年を超える期間を計算から除外する「計算期間の特例」が存在します。

特例適用による期間除外のケース

以下の条件を満たす場合、原則として「1年を経過した日から修正申告等を行った日」までの期間は延滞税の計算に含まれません。

ケース1:期限内申告後の修正・更正

法定申告期限から1年を経過した日から、修正申告または更正があった日までの期間。

ケース2:期限後申告後の修正・更正

期限後申告書を提出してから1年を経過した日から、修正申告または更正があった日までの期間。

ケース3:減額更正後の再修正等

確定申告後に一度税額が減らされ、その後再び修正・更正があった場合。

※注意:

このケースは平成29年(2017年)1月1日以降に法定納期限が到来する国税について適用されます。

重大な注意点:適用除外の条件

この救済措置は、納税者が誠実に申告していることを前提としています。「偽りその他不正の行為により国税を免れた場合等」には適用されません。 仮に意図的な所得隠し(重加算税対象事案など)と認定された場合、遡及した全期間に対してフルで延滞税が課されることになり、経済的ダメージは倍加します。

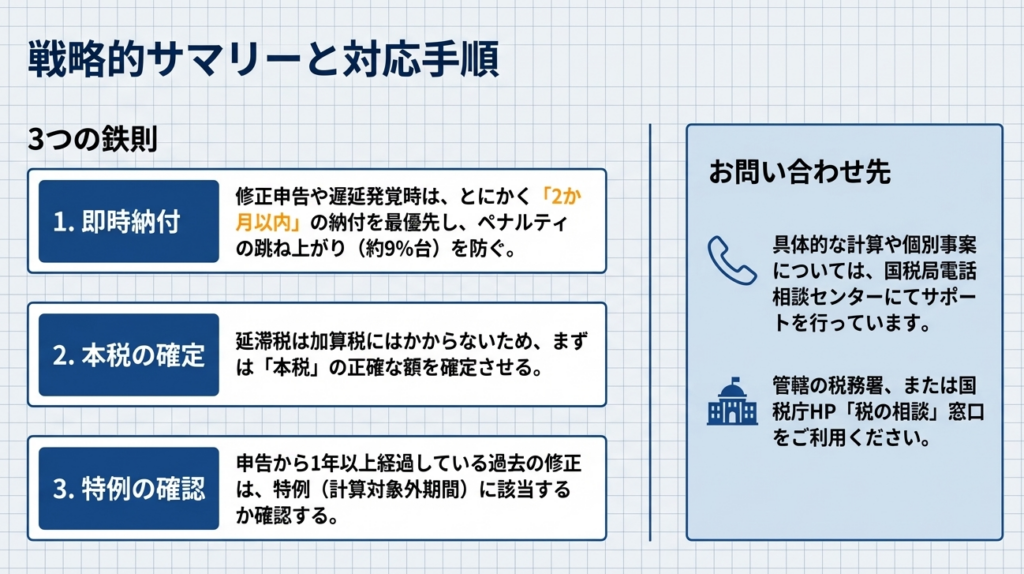

5. まとめ:実務における留意事項とリスク回避策

これまでの内容を踏まえ、経理現場で実践すべきリスク管理のチェックリストを提示します。

実務上のアクションプラン

- 法定納期限の厳守とキャッシュ管理

延滞税は「自動的」に発生します。資金繰り計画には納税期限を最優先事項として組み込み、1日たりとも遅れない管理体制を構築してください。 - 「2か月経過」による税率急騰への即応

修正申告時、納期限から2か月を過ぎると税率は約4倍(2.4% → 8.7%等)に跳ね上がります。この瞬間、税務署はあらゆる民間金融機関よりも「金利の高い債権者」に変わります。 資金繰りの優先順位において、延滞税のフェーズが変わる前に完納することを絶対のルールとしてください。 - 修正申告時の事前見積もり

修正申告を行う際は、本税だけでなく、最新の特例基準割合に基づいた延滞税の概算を事前に算出してください。令和8年以降の税率上昇(9.1%)を念頭に置いた、保守的な見積もりが求められます。

延滞税は、単なる事務的なペナルティではなく、企業のガバナンスと資金効率を測る指標です。特に金利上昇局面においては、そのコスト意識が企業の純利益に直結します。

制度の正確な理解に基づき、適正申告・早期納税を徹底することで、不要な流出を最小限に抑える戦略的な納税管理を実践してください。

ガイド:Q&A

設問1:延滞税とはどのような性質を持つ税金ですか?

延滞税は、税金が定められた期限までに完納されない場合に課される、利息に相当する税金です。法定納期限の翌日から納付する日までの日数に応じて、自動的に課される仕組みとなっています。

設問2:延滞税が課される主な3つのケースを挙げてください。

主なケースは、申告等で確定した税額を法定納期限までに完納しないとき、期限後申告書や修正申告書を提出し納付すべき税額があるときです。また、更正または決定の処分を受けた際、納付すべき税額がある場合にも課されます。

設問3:延滞税の計算対象となる税金には何が含まれますか?

延滞税は「本税」のみを対象として課されます。加算税などの付帯税に対して延滞税が課されることはありません。

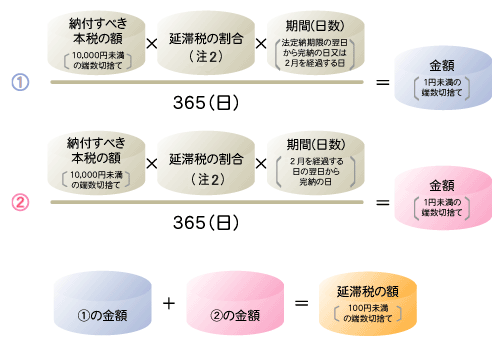

設問4:延滞税の計算期間はどのように定められていますか?

原則として、法定納期限の翌日から実際に税金を納付する日までの日数を計算期間とします。この期間に応じた割合を本税に乗じて計算されます。

設問5:延滞税の原則的な割合は、期間に応じてどのように設定されていますか?

納期限の翌日から2か月を経過する日までが原則として年「7.3パーセント」です。2か月を経過した日以後は、原則として年「14.6パーセント」の割合が適用されます。

設問6:令和3年1月1日以後の期間における延滞税の割合は、どのように決定されますか?

原則的な割合と「延滞税特例基準割合に基づき算出された割合」のいずれか低い方が適用されます。例えば令和4年から令和7年までの期間では、最初の2か月は年2.4パーセント、それ以降は年8.7パーセントとなっています。

設問7:期限後申告または修正申告を提出した場合の「納期限」はいつになりますか?

期限後申告または修正申告の場合、その申告書を提出した日が納期限となります。延滞税の計算においては、この納期限を基準に割合が変化する時期(2か月経過後など)が判断されます。

設問8:「延滞税特例基準割合」はどのように算出されますか?

財務大臣が告示する割合(銀行の新規短期貸出約定平均金利の12か月平均)に、年1パーセントの割合を加算して算出されます。前々年9月から前年8月までのデータを基に、前年11月30日までに告示されます。

設問9:延滞税の計算期間に一定の期間を含めない「計算期間の特例」が適用されないのはどのような場合ですか?

偽りその他不正の行為により国税を免れた場合などは、この特例の対象外となります。この特例は、修正申告や更正が法定申告期限等から1年を経過した後に行われた場合などに適用されるものです。

設問10:更正・決定の処分を受けた場合の「納期限」はいつと規定されていますか?

更正・決定の場合の納期限は、更正決定等通知書を発した日から1か月後の日と定められています。この日を境に、適用される延滞税の割合が原則として変動します。

用語集

| 用語 | 定義 |

|---|---|

| 延滞税 | 税金が期限までに納付されない場合に、法定納期限の翌日から納付日までにかかる利息相当の国税。 |

| 法定納期限 | 国税に関する法律の規定により、国税を納付すべき期限のこと。 |

| 本税 | 延滞税の計算の基礎となる税額そのもの。加算税などは含まれない。 |

| 延滞税特例基準割合 | 銀行の短期貸出約定平均金利を基に財務大臣が告示する割合に、年1%を加算した割合。特例の計算基礎となる。 |

| 修正申告 | 提出済みの申告書の税額が少なすぎた場合などに、納税者が自ら税額を修正して報告すること。 |

| 更正・決定 | 税務署が調査に基づき、納税者の申告額を正したり(更正)、申告がない場合に税額を決めたり(決定)する処分。 |

| 特例基準割合 | 令和2年12月31日以前の期間に適用されていた、短期貸出約定平均金利を基にする計算割合。 |

| 期限後申告 | 法定申告期限を過ぎてから行われる申告のこと。 |

| 減額更正 | 確定申告後に税額を減らす方向で行われる更正。その後の修正申告等の計算期間特例に関わる。 |

| 財務大臣告示 | 延滞税の特例基準割合を算出するための基礎データを、財務大臣が公に知らせること。 |

コメント