国税庁タックスアンサーの「No.6602 相続で事業を引き継いだ場合の納税義務について」について解説します。

解説動画

詳細

免税事業者である相続人が、相続により事業を引き継いだ際の消費税の納税義務についての解説です。

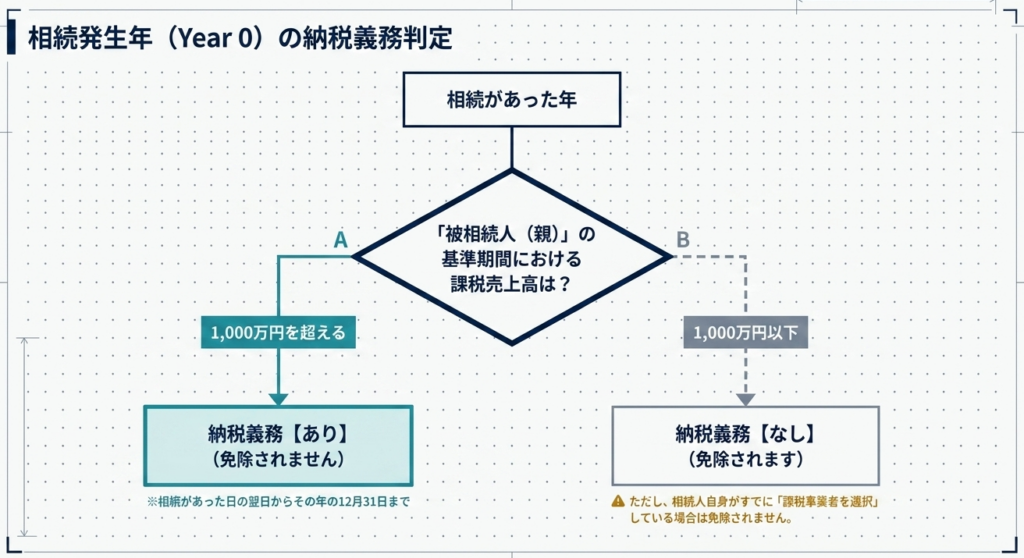

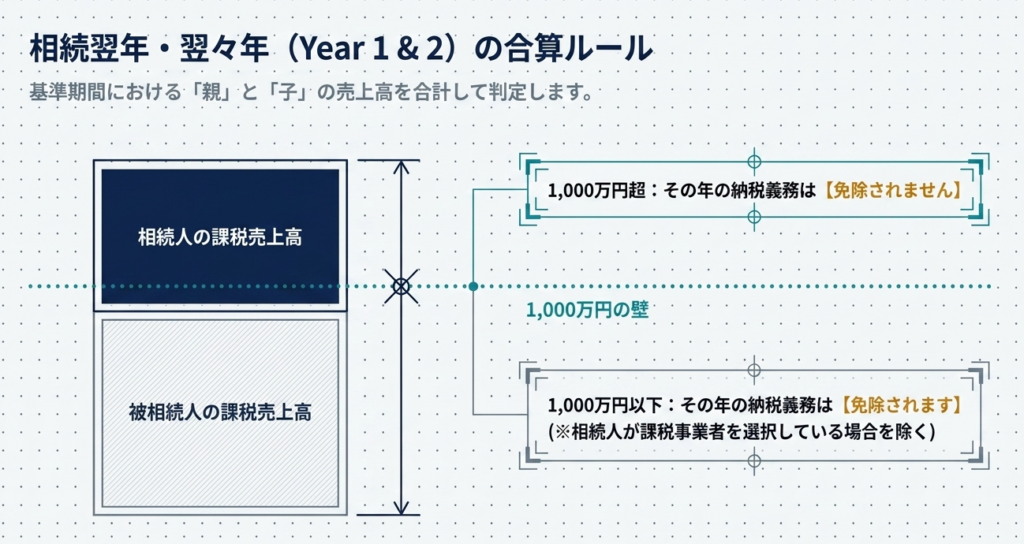

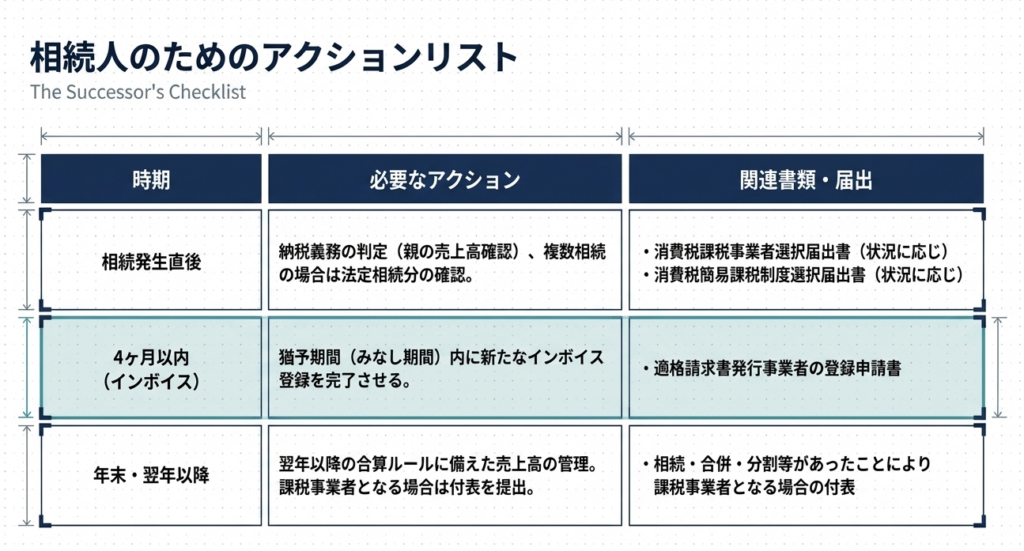

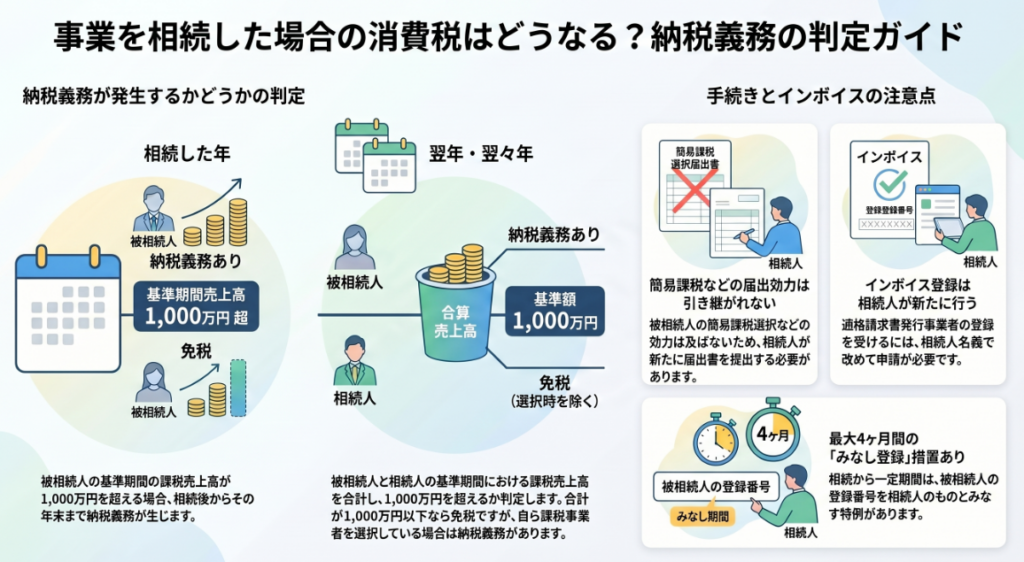

相続があった年は、被相続人の基準期間の課税売上高が1,000万円を超えていれば、相続開始の翌日から年末まで納税義務は免除されません。翌年または翌々年は、被相続人と相続人の基準期間の課税売上高の合計が1,000万円を超える場合に納税義務が生じます。遺産が未分割の場合は、法定相続分に応じて売上高を計算して判定します。

注意点として、簡易課税などの各種届出の効力は引き継がれないため、適用には相続人による再提出が必要です。また、インボイス発行事業者を承継する場合は新たに登録申請が必要ですが、一定期間(最大4か月)は被相続人の登録番号を自身の番号とみなせる措置があります。

スライド解説

解説:相続で事業を引き継いだ場合の納税義務

1. 導入:相続税務における消費税判定の重要性

相続実務において、多くの担当者が相続税の財産評価に心血を注ぐ一方で、後回しにされがちなのが「消費税の納税義務判定」です。しかし、ここには経営を揺るがしかねない重大なリスクが潜んでいます。

通常、免税事業者である相続人が事業を引き継いだ場合、自身の過去の売上実績だけを見れば引き続き免税であると錯覚しがちです。しかし、消費税法には「課税事業者である被相続人から事業を引き継いだ際」の特殊な判定ルールが存在します。これを失念すると、本来免税だと思い込んでいた期間に対して、税務調査で多額の申告漏れを指摘され、加算税や延滞税といった予期せぬ納税負担を強いられることになります。

本記事では、事業承継の成否を分けるこの判定ロジックと、実務上の落とし穴を徹底解説します。

2. 結論:相続発生後の納税義務の帰趨

結論から述べれば、相続が発生した瞬間に、相続人は「被相続人の事業規模」という重い実績を背負うことになります。相続人がそれまでサラリーマンなどで事業実績がゼロであったとしても、被相続人が一定規模の売上を持っていたならば、相続した翌日から即座に課税事業者となる可能性があるのです。

納税義務判定のフェーズ別比較

| 判定対象期間 | 判定基準の考え方 | 納税義務が生じる基準(閾値) |

| 相続があった年(当年) | 被相続人の基準期間(前々年)の実績のみで判定 | 被相続人の基準期間の課税売上高が1,000万円超の場合 |

| 相続があった年の翌年・翌々年 | 相続人と被相続人の実績を「合算」して判定 | 「相続人の基準期間売上」+「被相続人の基準期間売上」の合計が1,000万円超の場合 |

「納税の罠」を回避する戦略的視点

実務上の「だからどうすべきか」は明確です。

相続が発生したら、四十九日を待たずして被相続人の「2年前の確定申告書」を直ちに確認してください。消費税における1,000万円という閾値は、相続というイベントによって、個人の実績から「事業単位の実績」へと事実上拡張されます。

特に、事業に不慣れな相続人が承継する場合、利益(所得)ではなく「売上(グロス)」に対して課税される消費税は、極めて重いキャッシュフローの負担となります。なお、未払消費税は相続税計算において「債務控除」の対象となるため、相続税と消費税の双方を見据えたトータルでの税額シミュレーションが不可欠です。

3. 詳細解説:納税義務判定の具体的メカニズム

納税義務判定の核となるのは、法律で厳格に定められた「基準期間の課税売上高」の計算です。

相続が発生した場合、この「基準期間」の捉え方が通常時とは異なります。

判定の具体的ロジック

相続があった年の判定

相続開始日の翌日からその年の12月31日までの期間が対象です。

被相続人の基準期間(前々年)の課税売上高が1,000万円を超えている場合、相続人は免税点制度の適用を受けられず、承継した日から課税事業者となります。

翌年・翌々年の判定

「相続人自身の基準期間の売上」に「被相続人の基準期間の売上」を合算して判定します。

例えば、相続人の2年前の売上が300万円、被相続人の2年前の売上が800万円であれば、合計1,100万円となり、相続人は課税事業者となります。

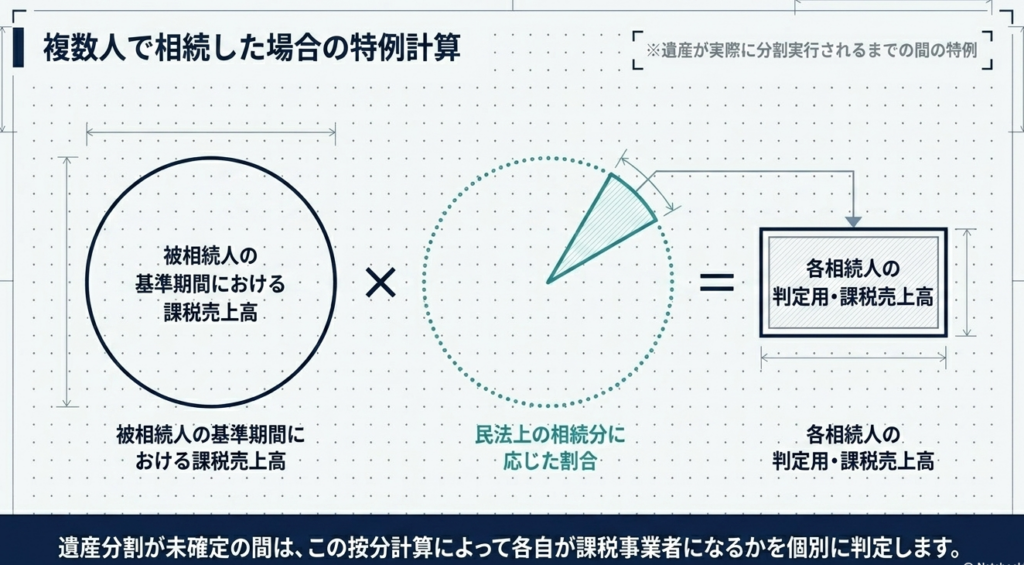

未分割遺産の場合の特例

遺産分割が確定するまでの間は、各相続人が「共同で事業を承継した」とみなされます。

この場合、被相続人の基準期間売上高に「民法上の法定相続分」を乗じた金額を、各相続人の売上高に加算して判定を行います。

実務担当者が陥りやすい「按分計算」のミス

共同相続の場合、実務上は一人の相続人が代表して事業を運営していることが多いですが、税務上は「分割が確定するまでは法定相続分で按分」というルールが優先されます。この按分計算を誤り、特定の相続人が免税事業者であると誤認して申告を怠るケースは、税務調査における典型的な指摘事項です。

遺産分割協議の進捗状況と、税務上の判定タイミングを常に同期させておく必要があります。

4. 手続きの落とし穴:各種届出の効力とインボイス制度への対応

計算ロジックを正しく理解していても、書類手続き(届出)で失敗すれば全てが台無しになります。

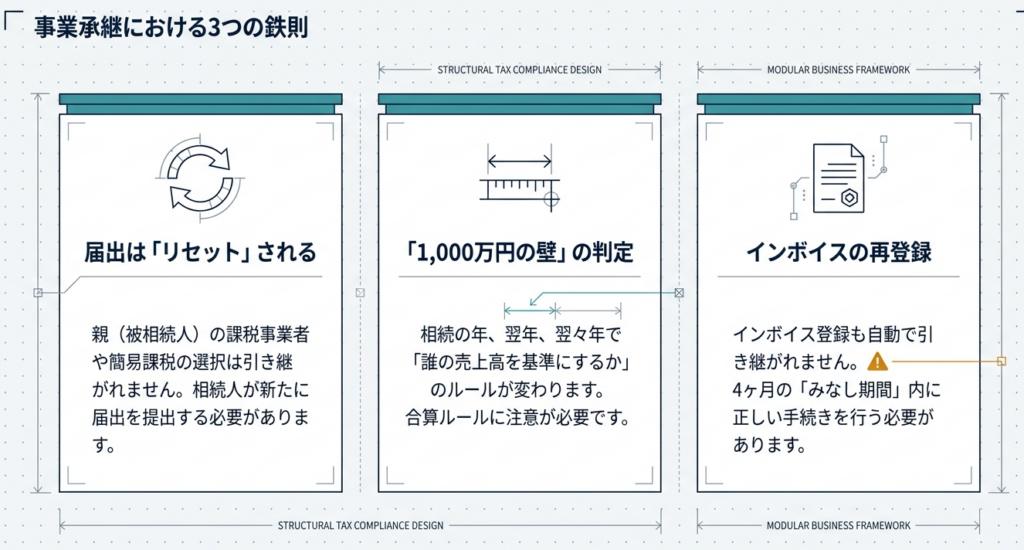

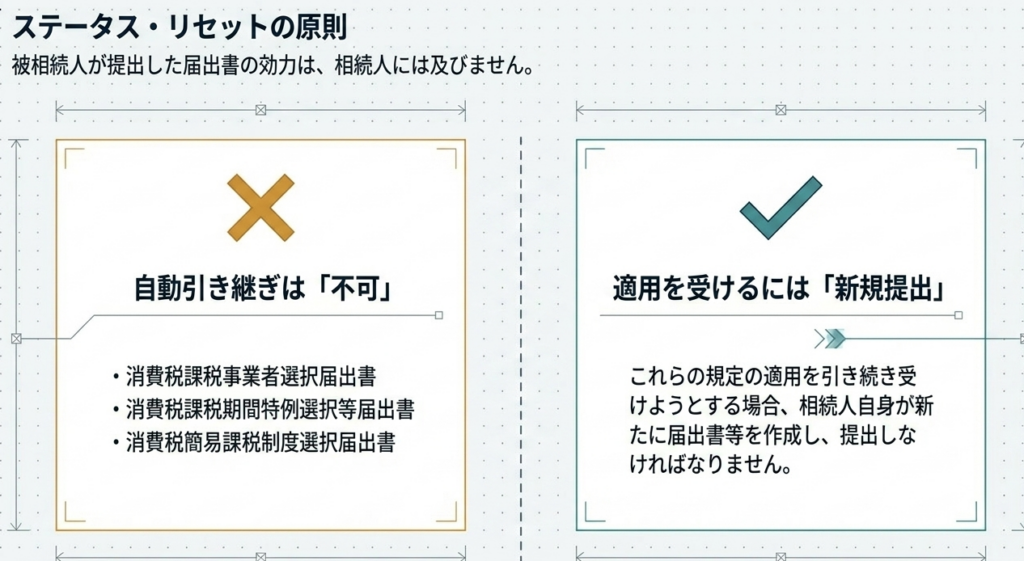

ここで最も注意すべきは、税務上の選択届出書の「非承継性」です。

1. 各種届出は一切引き継がれない

被相続人が生前に提出していた以下の届出書の効力は、相続人には一切及びません。

- 消費税簡易課税制度選択届出書

- 消費税課税事業者選択届出書

- 消費税課税期間特例選択届出書

戦略的リスクの分析:

被相続人が「簡易課税」を適用していたからといって、相続人が自動的に簡易課税になることはありません。相続人が簡易課税を希望する場合、相続人自身の名義で新たに提出する必要があります。特に、設備投資予定がなく「原則課税」になると損をするようなケースでは、この届出漏れが致命的な税負担増(利益の圧迫)を招きます。

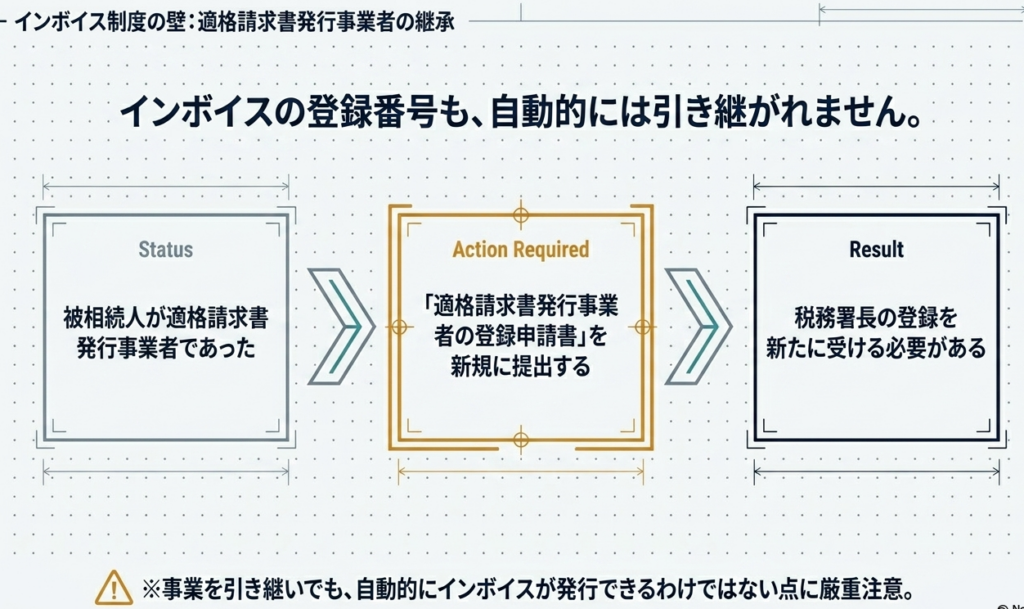

2. インボイス制度(適格請求書発行事業者)の特殊ルール

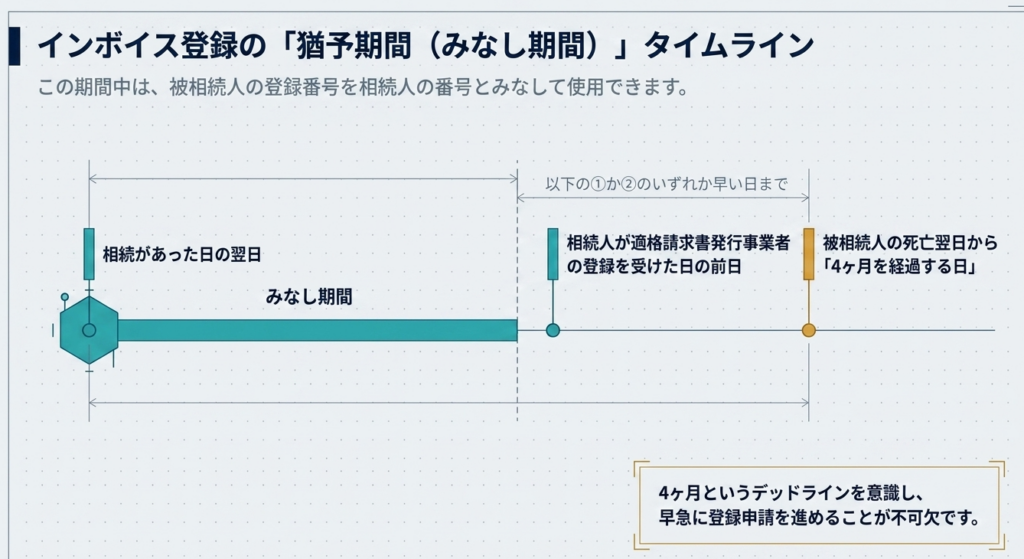

被相続人がインボイス登録事業者であった場合、その登録番号も承継されません。相続人は自身の番号を新規取得する必要がありますが、実務上の空白期間を埋めるための「みなし登録期間」が設けられています。

- みなし登録期間の評価:

相続開始の翌日から、「相続人が自身の登録を受けた日の前日」または「被相続人の死亡から4ヶ月を経過する日」のいずれか早い日までは、相続人は適格請求書発行事業者とみなされ、被相続人の登録番号を継続して使用できます。 - 注意点:

この4ヶ月はあくまで「猶予期間」です。この期間内に自身の登録申請を完了させなければ、取引先への仕入税額控除を担保できなくなり、商取引上の信用を失うリスクがあります。

5. まとめ:実務担当者が遵守すべきチェックリスト

相続による事業承継は、消費税の免税ステータスを劇的に変化させます。会計事務所スタッフや経理担当者は、相続発生後ただちに以下のチェックリストを遂行し、管理体制を構築してください。

実務チェックリスト

- 被相続人の過去2年分の確定申告書を回収し、基準期間の課税売上高を確認したか

- 遺産分割が未確定の場合、法定相続分に基づいた按分後の売上高で納税義務を再判定したか

- 被相続人の「課税期間特例」や「簡易課税」の適用有無を確認し、相続人名義での再提出要否を検討したか(期限:原則として適用を受けようとする課税期間の末日まで)

- インボイス登録申請を「死亡後4ヶ月以内」の期限を意識して速やかに実施したか

- 相続人の消費税納税予測を立て、相続税の債務控除額として適切に計上したか

消費税の納税義務判定は、単なる事務作業ではありません。相続という混乱期において、クライアントのキャッシュフローを守り、適正な申告をガイドすることは、専門家としての信頼の源泉です。

一歩先を読んだアドバイスで、確実な事業承継をサポートしましょう。

ガイド:Q&A

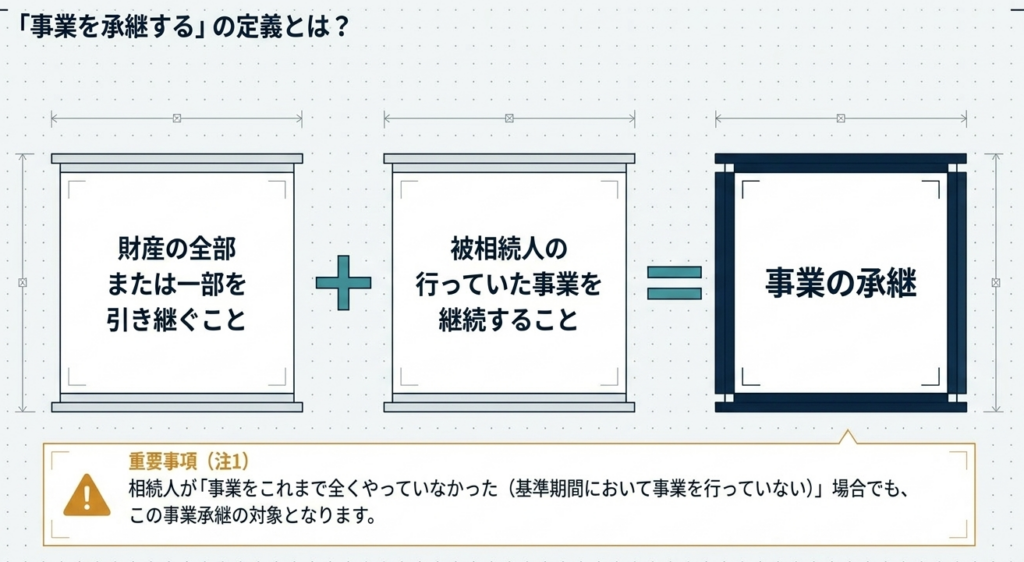

1.「相続により被相続人の事業を承継した場合」の定義を説明してください。

相続により、被相続人が行っていた事業の全部または一部を継続して行うために、その財産の全部または一部を承継することを指します。単に財産を受け継ぐだけでなく、事業の継続性が伴うことが条件となります。

2. 相続があった年の納税義務は、どのような基準で判定されますか。

相続があった年の基準期間における「被相続人」の課税売上高が1,000万円を超えるかどうかで判定されます。1,000万円を超える場合は、相続があった日の翌日からその年の12月31日までの納税義務は免除されません。

3. 相続があった年の翌年または翌々年の納税義務の判定において、売上高はどのように合算されますか。

基準期間における「被相続人の課税売上高」と「相続人の課税売上高」の合計額によって判定されます。この合計額が1,000万円を超える場合、その年(翌年または翌々年)の納税義務は免除されません。

4. 相続人がもともと課税事業者を選択している場合、相続による納税義務の免除は受けられますか。

いいえ、免除されません。相続があった年やその翌年以降の判定において売上基準を満たしていても、相続人自身が既に課税事業者を選択している場合は、その選択が優先されます。

5. 被相続人が提出していた「消費税簡易課税制度選択届出書」などの効力は、相続人に引き継がれますか。

いいえ、被相続人が提出した簡易課税制度や課税期間特例などの届出の効力は、相続人には及びません。相続人がこれらの規定の適用を受けようとする場合は、新たに自分自身で届出書を提出する必要があります。

6. 相続人には、相続開始時点で事業を行っていない者も含まれますか。

はい、含まれます。資料上の相続人には、相続があった日の属する年の基準期間において、自ら事業を行っていなかった者も含まれると定義されています。

7. 相続財産が未分割の場合、納税義務の判定における基準期間の課税売上高はどのように取り扱われますか。

各相続人が民法上の相続分に応じて共同で事業を承継したものとして取り扱われます。具体的には、被相続人の基準期間の課税売上高に各人の相続分を乗じた金額を用いて、課税事業者の判定を行います。

8. 適格請求書発行事業者であった被相続人から事業を承継した場合、相続人は自動的に登録を受けられますか。

いいえ、自動的には受けられません。相続人が既に登録を受けている場合を除き、新たに「適格請求書発行事業者の登録申請書」を税務署長に提出して登録を受ける必要があります。

9. 相続人が適格請求書発行事業者とみなされる「みなし措置」の期間はいつまでですか。

相続の翌日から、相続人が登録を受けた日の前日、または被相続人の死亡翌日から4カ月を経過する日のいずれか早い日までとなります。この期間内は、相続人が適格請求書発行事業者であるとみなされます。

10.「みなし措置」が適用される期間中、相続人はどの登録番号を使用することになりますか。

この「みなし措置」が適用される期間については、被相続人が使用していた登録番号を、相続人の登録番号とみなして使用することとされています。

用語集

| 用語 | 定義 |

| 被相続人 | 相続される人。事業を行っていたが死亡によりその事業を相続人に引き継ぐ側。 |

| 相続人 | 被相続人の事業を承継する人。相続時点で事業を行っていない者も含まれる。 |

| 基準期間 | 納税義務の有無を判定するための基準となる期間。個人事業者の場合は通常、前々年を指す。 |

| 課税売上高 | 消費税が課される売上高。この金額が1,000万円を超えるかどうかが納税義務の判定基準となる。 |

| 免税事業者 | 消費税の納税義務が免除されている事業者。 |

| 課税事業者 | 消費税の納税義務がある事業者。届出により任意に選択することも可能。 |

| 消費税簡易課税制度選択届出書 | 実際の仕入税額を計算せず、売上税額に一定の割合を乗じて仕入税額控除を計算する制度を選択するための書類。 |

| 適格請求書発行事業者 | インボイス(適格請求書)を発行できる事業者として税務署長の登録を受けた事業者。 |

| 未分割遺産 | 相続開始後、相続人間で誰がどの財産を継承するか具体的に決まっていない状態の財産。 |

| 適格請求書発行事業者の登録申請書 | 適格請求書を発行するために必要な登録を受けるための申請書類。 |

コメント