2024 年9 月13 日に企業会計基準委員会から公表された「「リースに関する会計基準の適用指針」(設例) 」をもとに「[設例 3-1]資産を他の資産に代替する権利が実質的である場合(小売区画)」について解説をします。

解説動画

詳細

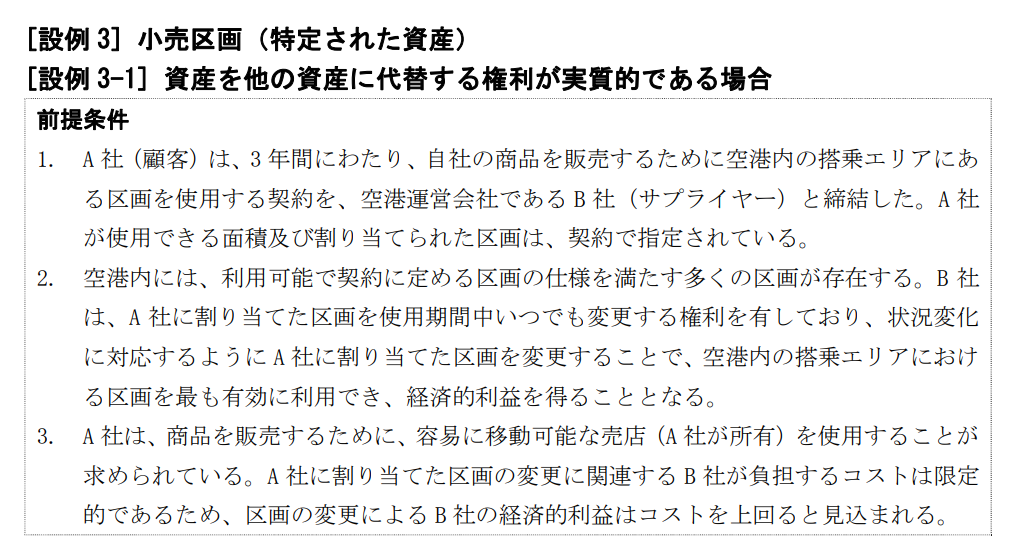

設例3-1は、空港内の小売区画を使用する契約において、「資産が特定されているか」を判定するケースです。

この契約では、サプライヤー(空港運営会社)は、仕様を満たす他の区画へ顧客の承認なしにいつでも変更できる権利を持っています。そのため、使用期間全体を通じて資産を入れ替える「実質上の能力」があるとみなされます。

さらに、顧客は容易に移動可能な売店を使用するため、区画変更にかかるサプライヤーの負担コストは限定的です。サプライヤーは区画を柔軟に変更して有効活用することで、コストを上回る経済的利益を享受できます。

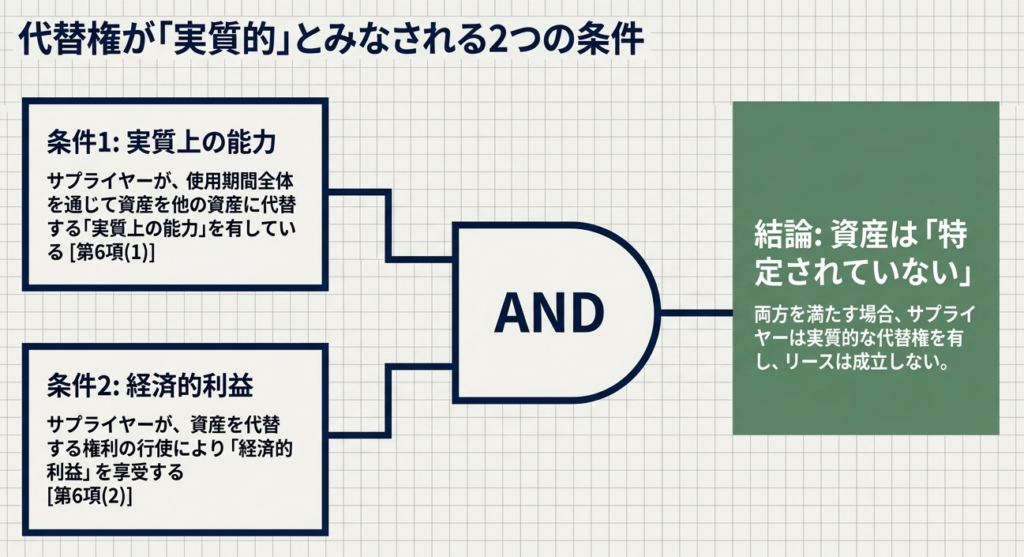

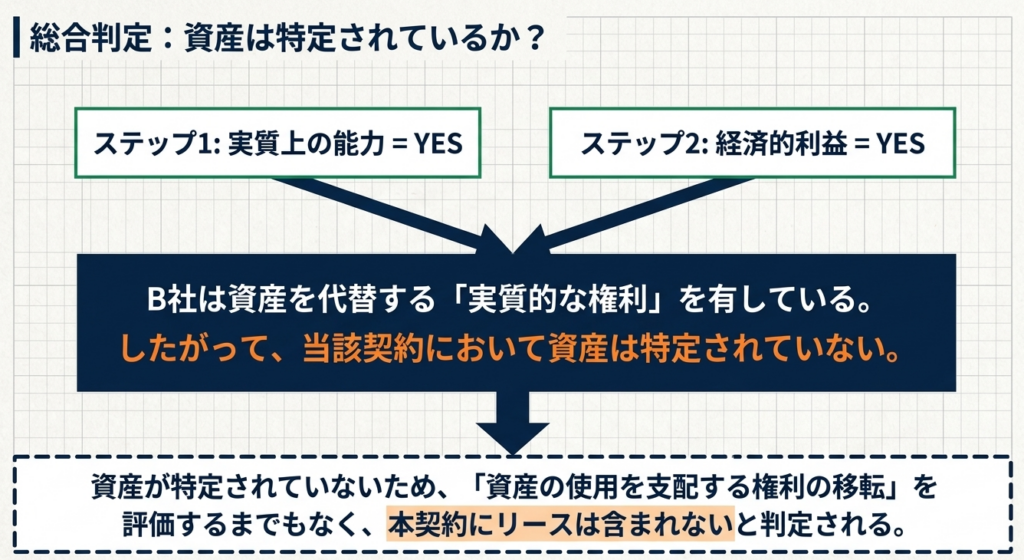

このように、「代替する能力」と「代替による経済的利益」の両方を満たすため、サプライヤーには実質的な代替権があると判断されます。

結果として「資産は特定されていない」ことになり、この契約は「リースを含まない」と結論づけられます。

スライド解説

解説:[設例 3-1]資産を代替する実質的な権利の判定

1. はじめに:リース識別における「資産の特定」の戦略的重要性

新リース会計基準(企業会計基準第13号等)の適用準備を進める中で、実務担当者の皆様が最初に突き当たる、そして最も頭を悩ませる壁が「リースの識別」です。単なる事務作業と侮ってはいけません。ここでの判定は、企業の財務諸表に劇的なインパクトを与える「戦略的判断」の入り口なのです。

なぜ「リースの識別」が重要なのか。

それは、ある契約が「リースを含む」と判定された瞬間、原則としてすべてのリースが資産(使用権資産)と負債(リース負債)として貸借対照表に計上される「オンバランス処理」の対象となるからです。これは、ROA(総資産利益率)の低下や自己資本比率の変動など、主要な経営指標に直結します。

実務の現場では、よく「契約書にリースという言葉がないから大丈夫」といった声を聞きますが、会計士の目から見ると、そこが最大の落とし穴です。

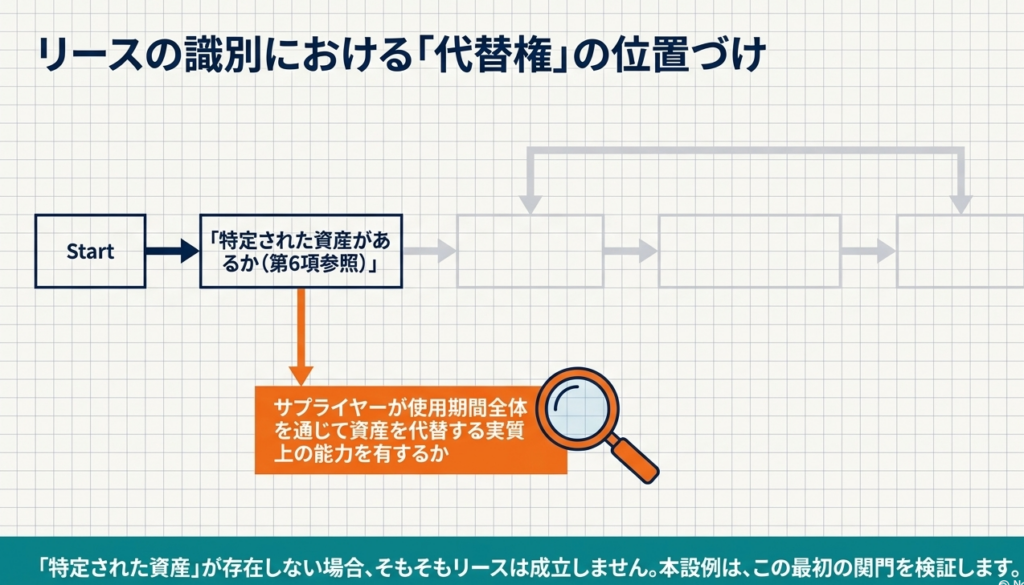

基準が重視するのは形式ではなく「実態」です。特に「資産の特定」のプロセスにおいて、サプライヤーが「資産を代替する実質的な権利」を有しているかどうかの判定は、オンバランス化を回避できるかどうかの分水嶺となります。

本稿では、ASBJの適用指針に示された[設例 3-1]を題材に、実務上の判断の機微を紐解いていきます。

「リースに関する会計基準の適用指針」(設例)

2. 結論:本設例における判定結果とその要旨

まず、[設例 3-1](空港内の小売区画の利用契約)における結論から申し上げます。

- 判定結果:

当該契約は「リースを含まない」。 - 理由の要約:

サプライヤー(B社)が「資産を代替する実質的な権利」を有しており、会計基準上の「特定された資産」が存在しないと判断されるため。

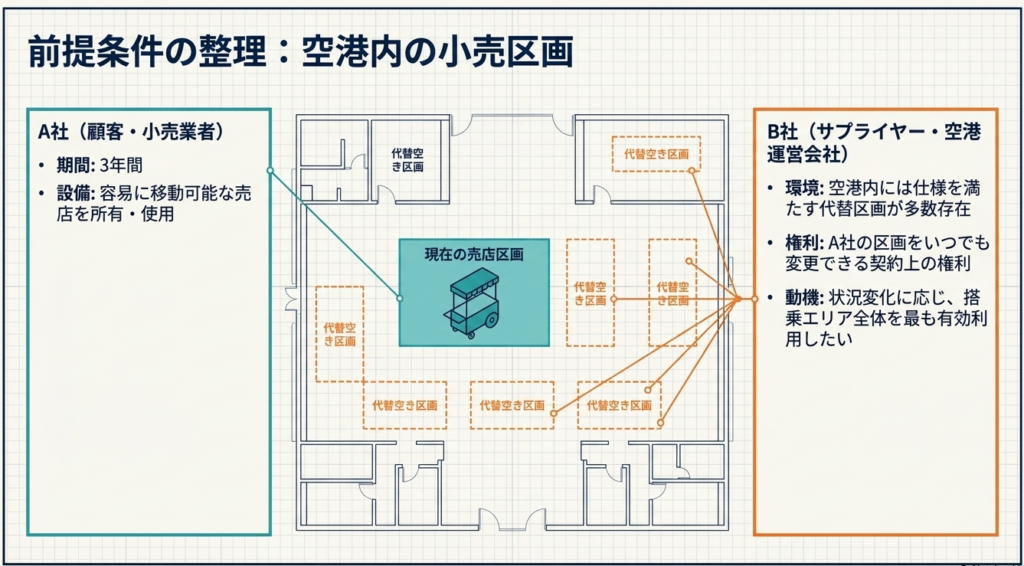

この設例では、A社(顧客)と空港運営会社であるB社(サプライヤー)が、3年間にわたる区画使用契約を締結しています。一見すると特定の区画を借りているように見えますが、B社側にある「代替権利」が「実質的」であると認められるため、リースの定義を満たさないという結論に至ります。

では、なぜ「実質的」と言えるのか。その裏側にある、契約上の巧みな仕掛けと経済的合理性について、次章で深く掘り下げてみましょう。

3. 詳細解説:[設例 3-1]を読み解く「実質的な権利」の2要件

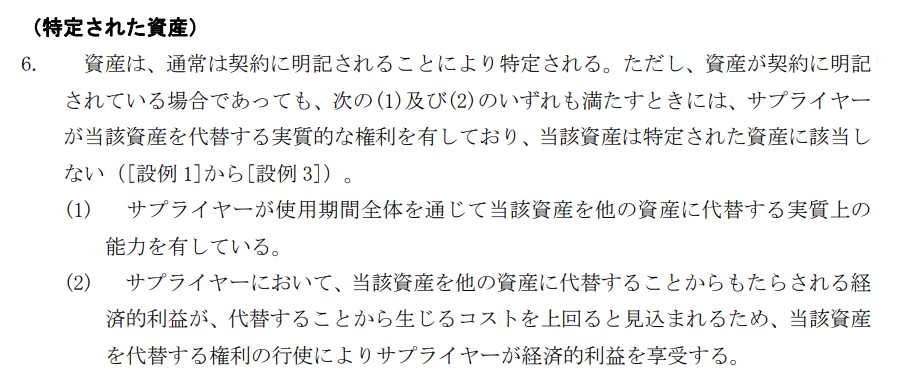

会計基準第6項では、サプライヤーの代替権利が「実質的」であるとみなされるために、2つの高いハードルを設けています。これらが「両方」満たされて初めて、オンバランス対象から外れることになります。

リースに関する会計基準の適用指針

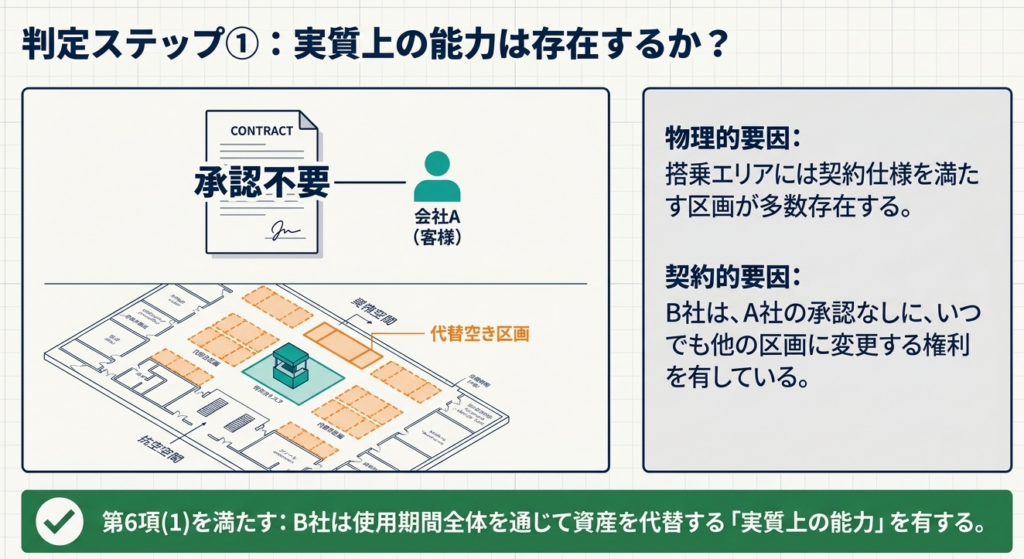

要件①:サプライヤーが資産を代替する実質上の能力を有しているか(第6項(1))

最初のハードルは、

物理的・契約上の「実行力」

です。

本設例において、空港内の搭乗エリアには、契約の仕様を満たす代替区画が「多数」存在しています。さらに重要なのは、B社が「使用期間中いつでも」、かつ「A社の承認なしに」一方的に区画を変更できる権利を有しているという点です。

実務において、「保守・修理の時だけ入れ替え可能」という条項はよく見かけますが、それでは不十分です。本ケースのように「理由を問わず、いつでも」という広範な裁量がサプライヤーにあることが、能力を立証する鍵となります。

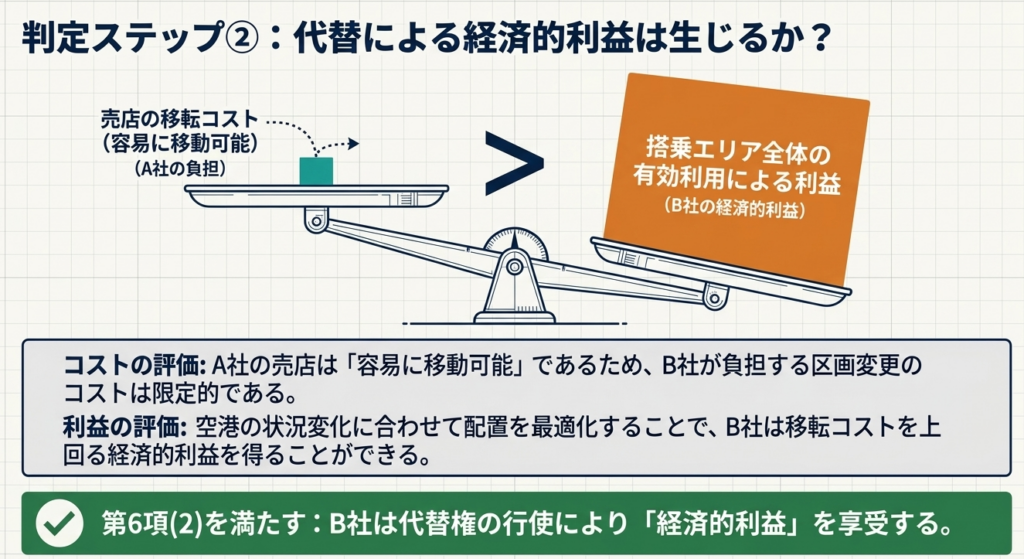

要件②:サプライヤーが権利行使により経済的利益を享受するか(第6項(2))

2つ目のハードルは、

代替を行うことの「経済的合理性」

です。

単に能力があるだけでなく、サプライヤーが「わざわざ入れ替えるメリット(得)」がなければ、その権利は実質的とはみなされません。

ここで、注目していただきたいのが、本設例特有の「コスト構造」です。

- 便益:

B社は、空港運営の状況変化(テナント構成の最適化など)に合わせて区画を再配置することで、空港全体の収益性を高めることができます。 - コスト:

決定打となるのは、A社が使用する売店が「A社所有」であり、かつ「容易に移動可能」であるという事実です。これにより、B社が負担する移動コストは極めて限定的となります。

「代替による便益 > 代替コスト」という数式が成立しやすいため、B社には権利を行使する動機が十分にあると判断されるのです。

[設例 3-1]の判定マトリクス

| 判定要件 | 設例3-1における事実関係 | 要件充足 |

| (1) 代替の実質的能力 (第6項(1)) | 多数の代替区画が存在し、B社が「いつでも」「一方的に」変更可能。 | 充足 |

| (2) 代替による経済的利益 (第6項(2)) | A社所有の「容易に移動可能な売店」のため、代替コストが極めて低い。 | 充足 |

| 総合判定 | (1)および(2)を共に満たすため、代替権利は「実質的」である。 | 特定資産なし |

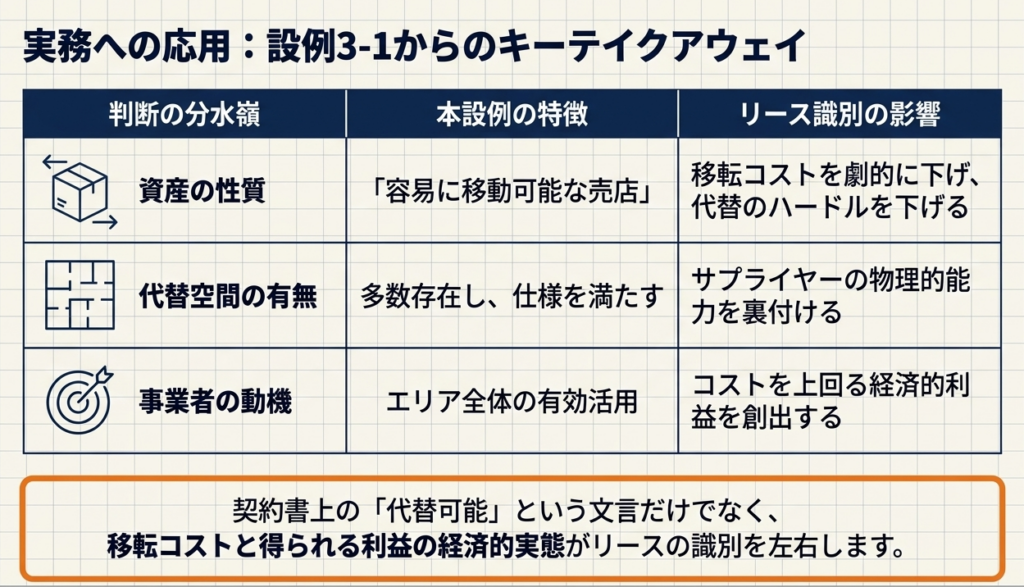

【アドバイス】本設例の特殊性を理解する

ここで皆様に釘を刺しておきたいのは、この設例を安易に一般の事務所賃貸や店舗賃貸に当てはめてはいけないということです。 例えば[設例 3-2]のような一般的な不動産賃貸では、移転コスト(内装工事費や引越代)をサプライヤーが負担することが多く、経済的合理性のハードルを越えられずに「リースに該当する」と判定されるケースが大半です。本設例は「移動可能な売店」という特殊な条件があるからこそ、この結論に至っている点に留意してください。

4. まとめ:実務での注意点と判断のポイント

本設例の学びを、皆様の実際の契約審査(小売、物流、ITインフラ等)にどう活かすべきか。監査対応の視点も含めた3つのアドバイスを送ります。

- 「形式」ではなく「経済的合理性」を立証する

契約書に「代替権あり」と書くだけでは、監査法人は納得しません。その権利が「実際に使われる可能性があるか」が問われます。本設例のように、代替資産の物理的な豊富さと、入れ替えコストの低さを具体的に説明できる必要があります。 - 証憑(エビデンス)の整備

サプライヤーに対し、以下の事項を確認し、記録を残しておくことを推奨します。- 代替資産のリスト: 同等の仕様を持つ資産が他にどれだけ存在するか。

- 過去の実績: 過去数年間で、実際に資産の入れ替えが行われた事例があるか。

- コスト見積: 入れ替えに伴うサプライヤー側の負担額。

- オンバランス判定の「入り口」を精査する

「実質的な権利」があると誤判定し、本来オンバランスすべき契約をオフバランスにしてしまうと、決算訂正のリスクを負います。逆に、権利があるのにオンバランス化することは、不必要に財務指標を悪化させ、経営層への説明コストを増大させます。

「実質的な代替権利」の判定は、新リース会計基準の中でも特にプロフェッショナルとしての審美眼が問われる領域です。迷ったときは、基準の文言に立ち返るだけでなく、その契約がビジネスの現場でどのように運用されているかという「体温」を感じ取ることが重要です。

本解説が、皆様の新基準導入に向けた確かな指針となれば幸いです。実務への適用において、本解説が皆様の一助となれば幸いです。

設例 3-1|判断のフローまとめ

- 実質上の能力の確認:

- 空港内に仕様を満たす区画が多数存在。

- B社はA社の承認なしにいつでも区画を変更可能。

- 結果: サプライヤーに代替の能力あり(第6項(1)充足)。

- 経済的利益の確認:

- A社は移動可能な売店を使用しており、B社の負担コストは限定的。

- 区画の有効利用による利益がコストを上回る見込み。

- 結果: サプライヤーに経済的利益あり(第6項(2)充足)。

- 資産の特定の判断:

- 1及び2が両方満たされるため、B社は「実質的な代替権」を有する。

- 結論: 資産は特定されていない。

- 最終判断:

- 資産が特定されていないため、当該契約は 「リースを含まない」。

用語集

| 用語 | 定義・解説 |

| リースの識別 | 契約の締結時に、当該契約が(1)特定された資産があり、かつ(2)その資産の使用を支配する権利を移転しているかを確認し、リースが含まれているか判断すること。 |

| 特定された資産 | 契約において通常は明記されることで指定される資産。ただし、サプライヤーが実質的な代替権を持つ場合は、「特定された資産」とはみなされない。 |

| 資産を代替する実質的な権利 | サプライヤーが、使用期間全体を通じて資産を代替する「実質上の能力」を有し、かつ代替によって「経済的利益」を享受できる場合に認められる権利。 |

| 実質上の能力 (代替の能力) | サプライヤーが、顧客の承認なしに、いつでも資産を他の同等の仕様を満たす資産に入れ替えることができる能力。 |

| 経済的利益 (代替による利益) | 資産を他のものに代替することからもたらされる便益(業務効率化、状況変化への対応など)が、代替に伴うコストを上回ること。 |

ガイド:Q&A

Q1: 設例 3-1 において、資産が「特定されていない」と判断される主な理由は何ですか?

A. 空港運営会社(サプライヤー)が、資産を他の区画に代替する実質的な権利を有しているため。

B. 顧客(A社)が売店を所有しているため。

C. 契約期間が3年と短いため。

A:サプライヤーが実質的な代替権(代替の能力+経済的利益)を有する場合、その資産は特定された資産に該当しません。

Q2: サプライヤーであるB社(空港運営会社)が、資産を代替する「実質上の能力」を有していると判断される根拠は?

A. 空港内に契約仕様を満たす代替区画が多く存在し、顧客の承認なしにいつでも変更できる権利があるため。

B. 顧客が容易に移動可能な売店を使用しているため。

C. B社が空港の全権を握っているため。

A:代替可能な多くの区画が存在し、かつ契約に基づきサプライヤーが顧客の承認なくいつでも変更できる状況は、「実質上の能力」の要件を満たします。

Q3: 設例 3-1 の状況下で、B社が資産の代替により「経済的利益を享受する」と見込まれるのはなぜですか?

A. 区画の変更に関連するコストが限定的であり、状況変化への対応や区画の有効活用による利益がそのコストを上回ると見込まれるため。

B. 顧客から追加の賃料を受け取ることができるため。

C. 顧客が売店を移動するコストを肩代わりさせるため。

A:代替に伴うコスト(移動コスト等)が小さく、代替によって得られる効率化などの利益がそれを上回る場合、サプライヤーは代替によって経済的利益を享受すると判断されます。

Q4: 設例 3-1 の契約には「リース」が含まれていますか?

A. はい、特定の面積が割り当てられているため含まれる。

B. いいえ、資産が特定されていないため含まれない。

C. 判断できない。

B:リースを含むためには「特定された資産」と「使用を支配する権利の移転」の両方が必要です。資産が特定されていないため、この契約はリースを含みません。

Q5: 資産が特定されていないと判断された場合、次に「資産の使用を支配する権利が移転しているか」の判断を行う必要がありますか?

A. はい、必ず判断しなければならない。

B. いいえ、資産が特定されていない時点でリースではないと確定するため、判断は行わない。

B:資産が特定されていない場合、リースの定義の第一条件を満たさないため、支配権の判断ステップに進むことなく「リースを含まない」と結論付けられます。