国税庁タックスアンサーの「No.5441 研究開発税制について(概要)」について解説します。

解説動画

詳細

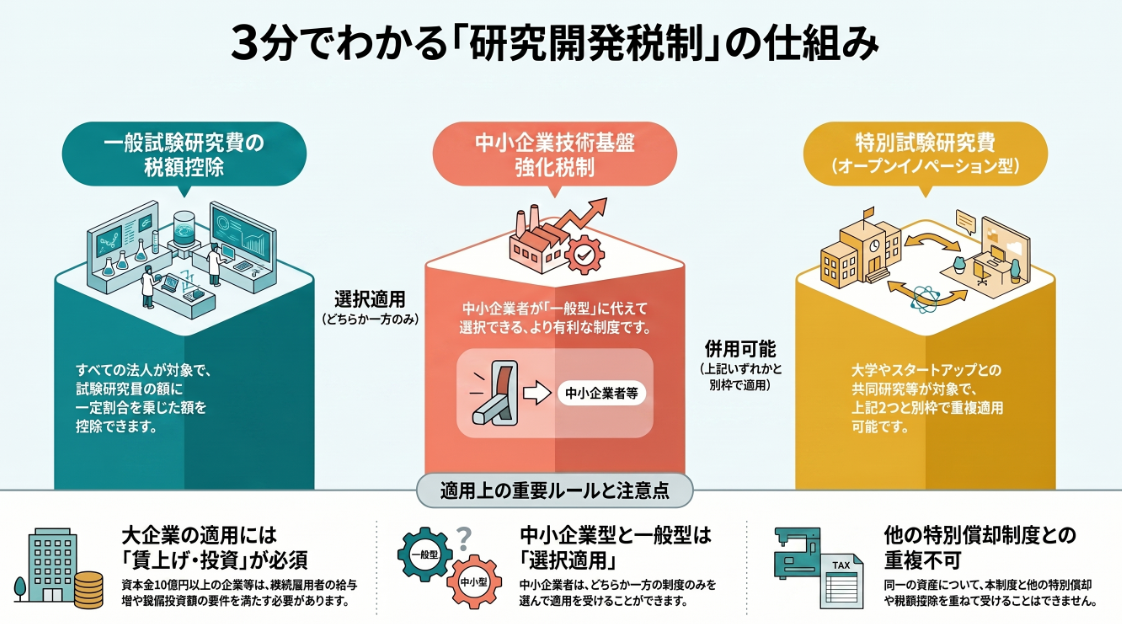

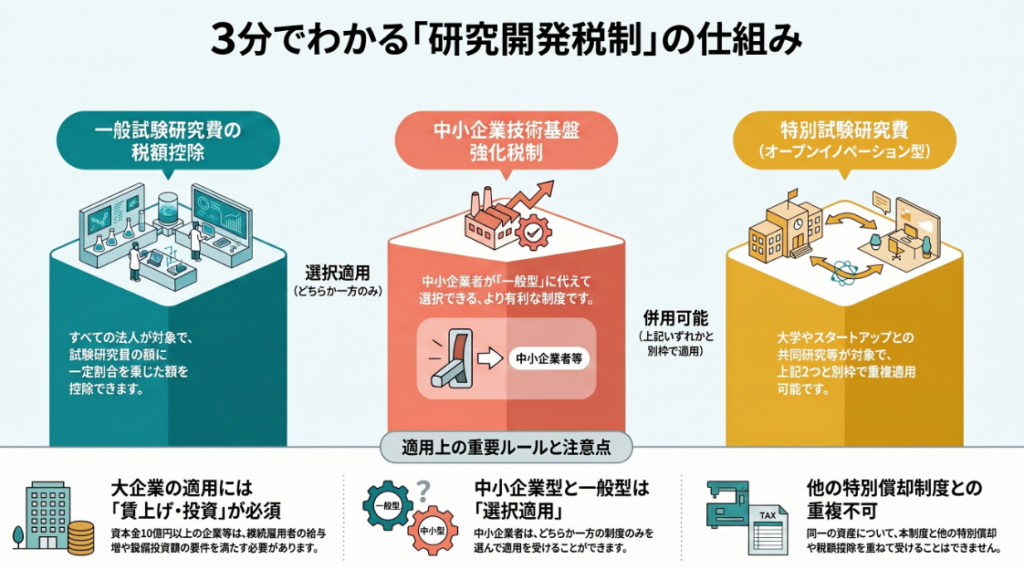

研究開発税制は、青色申告を行う法人が試験研究費を支出した場合に、その一定割合を法人税額から控除できる制度です。

主に以下の3つの制度で構成されています。

- 一般試験研究費の額に係る税額控除制度:

試験研究費の一定割合を控除する基本的な制度です。 - 中小企業技術基盤強化税制:

中小企業者等が一般制度に代えて選択できる制度です(一般制度との同時選択はできません)。 - 特別試験研究費の額に係る税額控除制度(オープンイノベーション型):

上記2つの制度とは別枠で、特別試験研究費の一定割合を控除できる制度です。

なお、中小企業者等以外の法人(大企業など)が令和9年3月31日までの間に開始する事業年度において適用を受けるためには、継続雇用者給与の増加や一定の国内設備投資を行うといった特定の要件(賃上げ・投資要件)を満たす必要があります。

スライド解説

解説:研究開発税制(概要)の実務|令和7年度版の重要ポイント

研究開発税制は、単なる「節税策」の枠を超え、企業の将来を左右する投資戦略の柱となるものです。

本記事では、令和7年度における本制度の活用法と、実務担当者が絶対に踏み外してはならない判断の要諦を解説します。

1. 導入:研究開発税制が現代経営において持つ戦略的意義

研究開発税制は、国が企業のイノベーションを後押しするために用意した「国家的インフラ」とも呼ぶべき強力な制度です。

この制度の真の価値は、それが所得控除(損金算入)ではなく、算出された法人税額から直接差し引くことができる「税額控除」である点にあります。

経営に与えるインパクト

会計実務の観点から言えば、税額控除は「税引後利益(Net Income)」をダイレクトに押し上げる項目です。

一般的な経費算入が「節税額 = 経費 × 実効税率」に留まるのに対し、本税制は控除額がそのままキャッシュフローの改善と利益の増加に直結します。この「下のライン(ボトムライン)」への影響力の強さは、ROI(投資利益率)を劇的に向上させ、経営層が次なる投資判断を下す際の強力なエビデンスとなります。

経理担当者の役割

経理担当者の皆様には、単なる集計作業者ではなく、自社の投資計画がどれほどの「純利益」を創出するかを経営層に提言する「戦略的パートナー」としての視点が求められています。

本制度の適用可否を早期に判断することは、企業の技術競争力を維持するためのキャッシュフロー戦略そのものなのです。

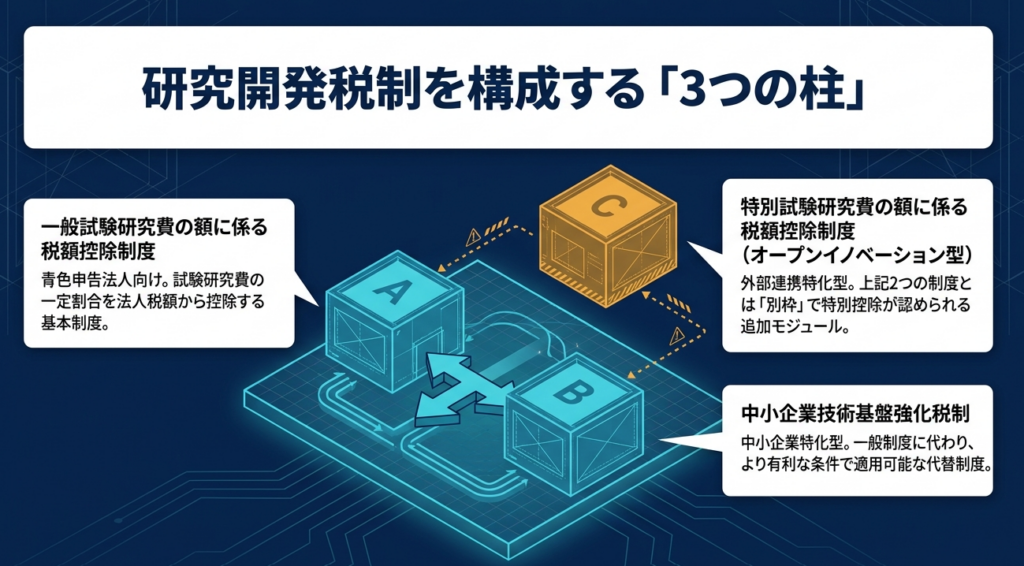

2. 結論:本制度における会計処理と適用パターンの決定

実務上、本制度は以下の3つの柱で構成されています。

まず押さえるべきは、

「どれを選択し、どれを組み合わせるか」

という構造の理解です。

- 一般試験研究費の額に係る税額控除制度:

すべての法人が対象となる基本形。 - 中小企業技術基盤強化税制:

中小企業者等に限定された、より有利な計算式を持つ制度。 - 特別試験研究費の額に係る税額控除制度(オープンイノベーション型):

大学や公的研究機関との共同研究などを促進する制度。

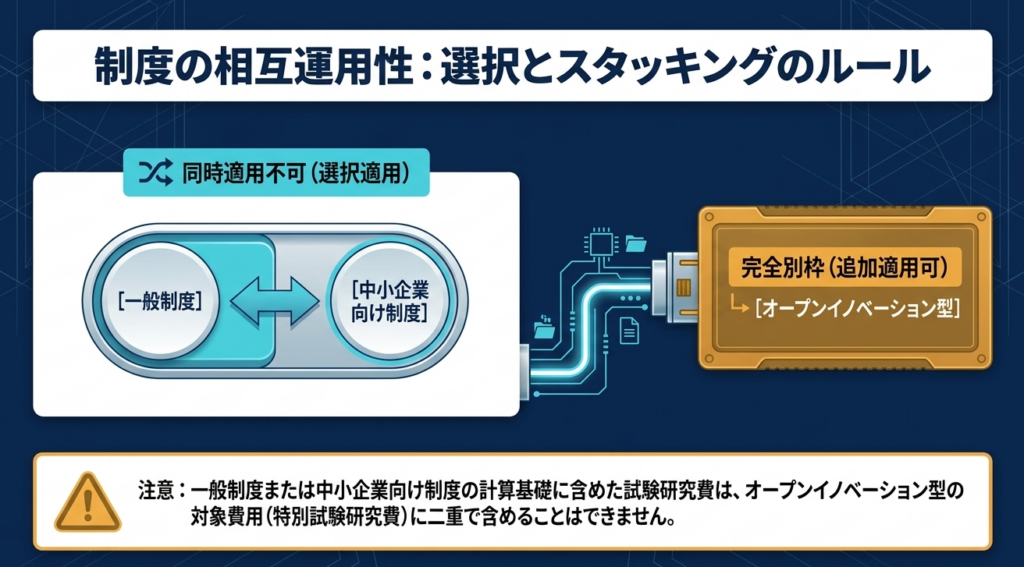

実務上の「鉄則」

選択適用の原則:

「一般」と「中小企業」は同時に選択することができません。自社が中小企業者の要件を満たす場合は、通常、より有利な「中小企業技術基盤強化税制」を選択することになります。

別枠計算の活用:

「特別試験研究費」は、上記いずれかを選択した上で、さらに別枠で計算・適用が可能です。ただし、一般や中小企業の計算基礎に含めた費用を二重に計上することは厳禁です。

選択のミスや二重計上は、後の税務調査で多額の追徴課税を招くリスクとなります。期首の段階で自社がどのカテゴリーに属し、どの計算体系を採用すべきか、早期の判定が不可欠です。

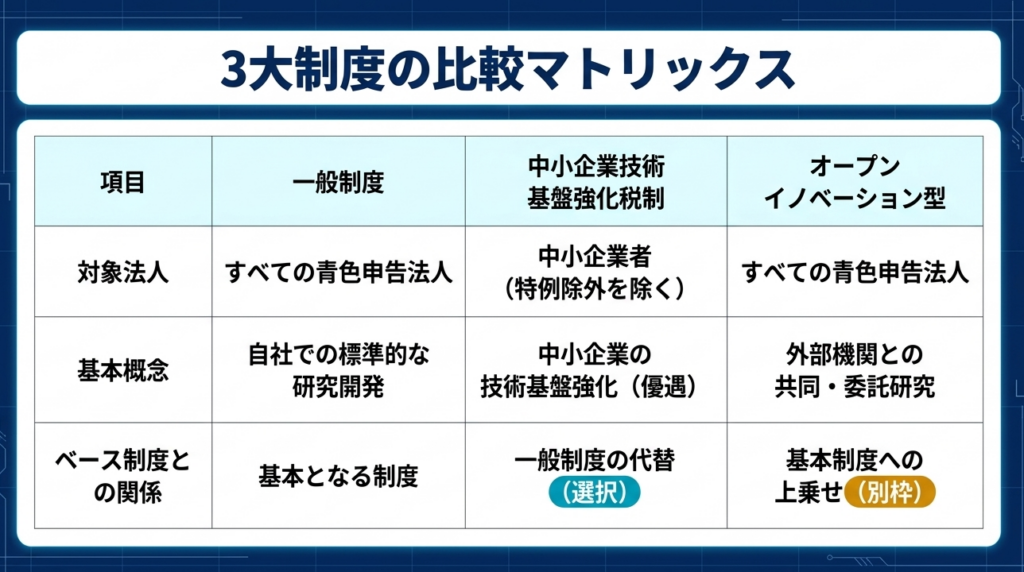

3. 詳細解説:三つの制度の構成と適用対象の定義

各制度の具体的な定義と、適用を受けるための条件を整理します。特に「中小企業者」に該当するかどうかの判定は、資本金だけでなく所得規模や資本関係にまで踏み込む必要があります。

関連記事:【国税庁タックスアンサー|法人税】No.5432 措置法上の中小法人及び中小企業者

制度比較一覧

| 制度名称 | 対象法人 | 特徴 | 他制度との関係 |

| 一般試験研究費 | 全ての青色申告法人 | 基本となる控除制度 | 中小企業制度と選択適用。二重計上・併用不可 |

| 中小企業技術基盤強化税制 | 中小企業者、農業協同組合等 | 一般制度より高い控除率 | 一般制度と選択適用。二重計上・併用不可 |

| 特別試験研究費(オープン型) | 全ての青色申告法人 | 産学連携等の特別費用 | 上記いずれかと別枠併用可(重複計上は不可) |

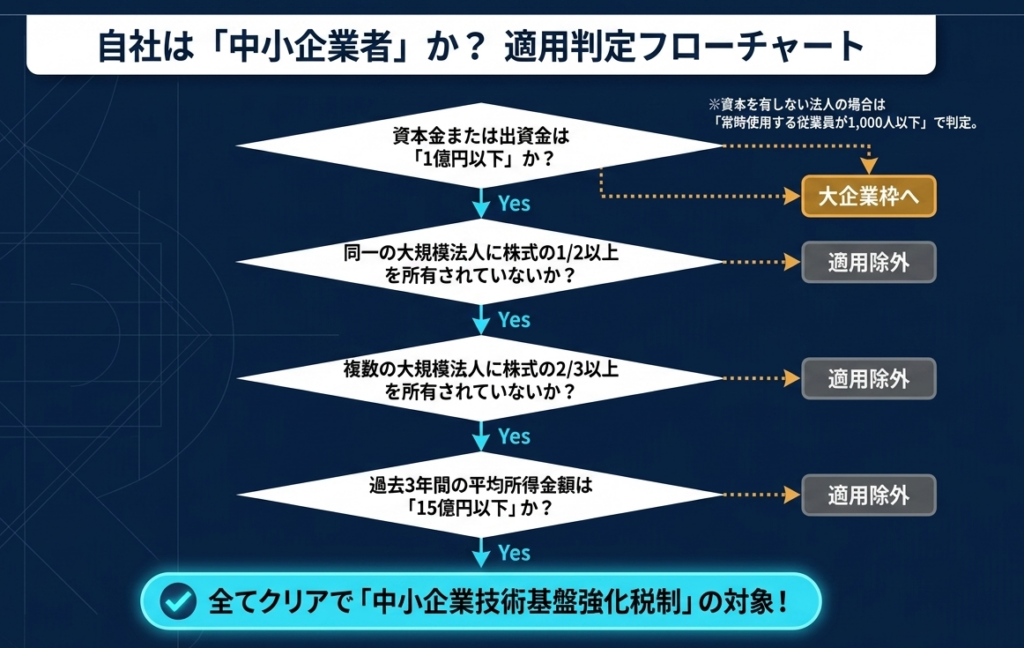

実務で注視すべき「中小企業者」の判定

資本金が1億円以下であっても、以下のいずれかに該当する場合は「中小企業者」としての有利な適用は受けられません(適用除外事業者等)。

- 所得要件(重要):

前3事業年度の所得金額の年平均額が15億円を超える場合。 - 資本関係(大規模法人による支配):

- 同一の大規模法人(資本金1億円超等)に2分の1以上の株式を保有されている。

- 複数の大規模法人に3分の2以上の株式を保有されている。

これらに該当する場合、有利な「中小企業制度」は使えず、「一般」の枠組みでの検討を余儀なくされます。資本関係と直近3年の所得推移の確認は、実務の第一歩です。

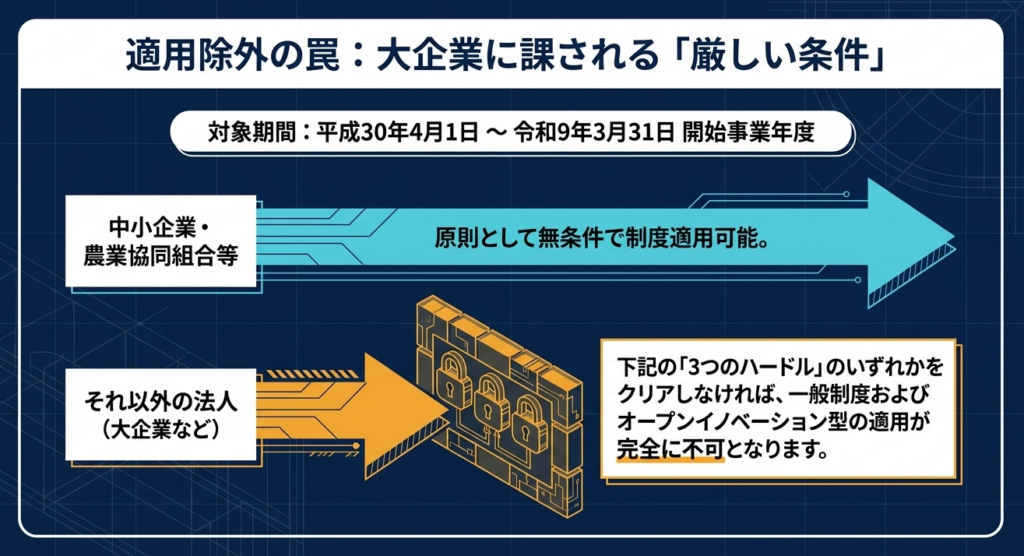

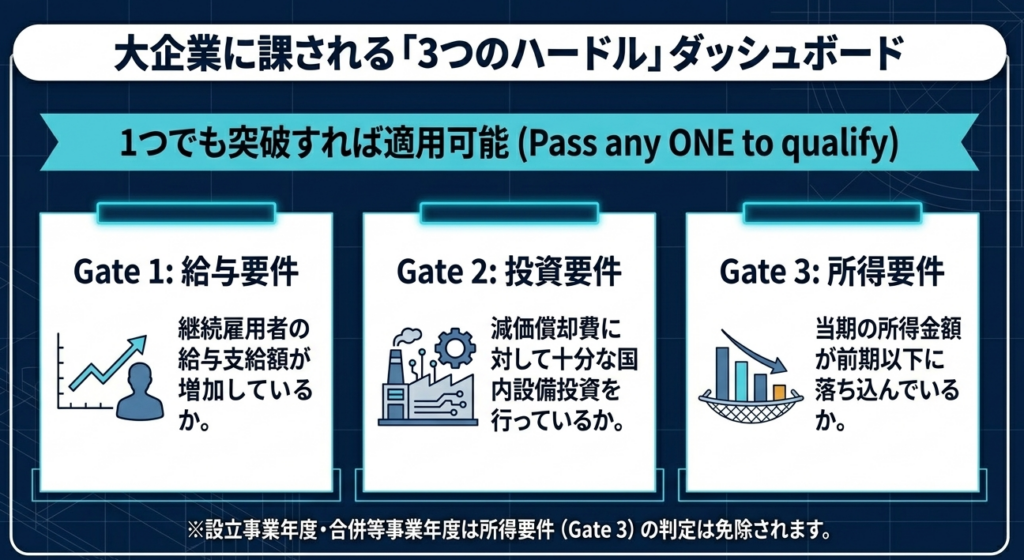

4. 適用要件の分析:賃上げ・投資・所得の「3つのハードル」

平成30年度から令和9年3月31日までの間に開始する各事業年度において、大企業(中小企業者等以外の法人)が本制度の適用を受けるためには、一定の適用制限をクリアしなければなりません。

適用制限を回避するためのチェックポイント

以下の(1)〜(3)のいずれの要件にも該当しない場合、税額控除は一切受けられません。

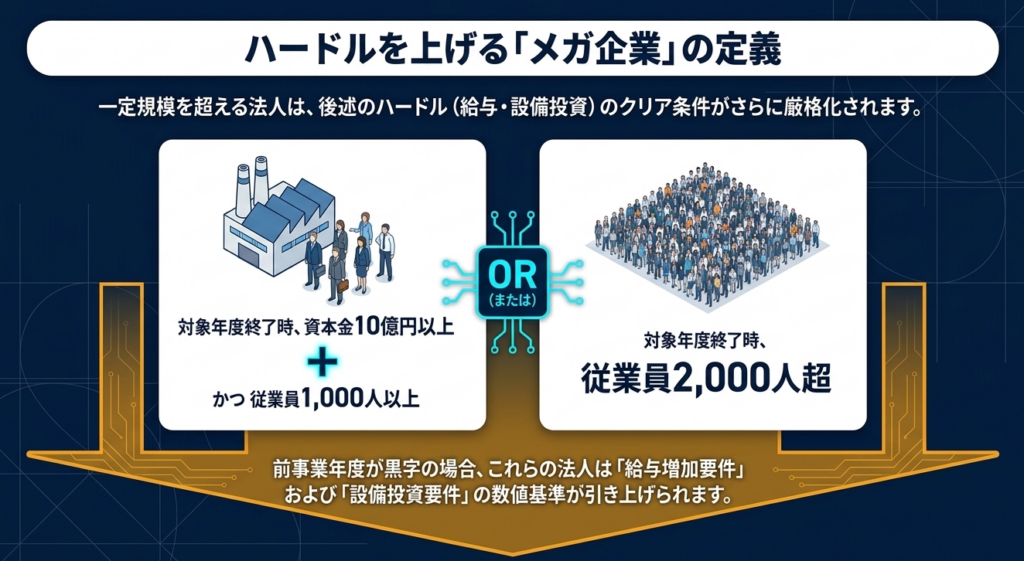

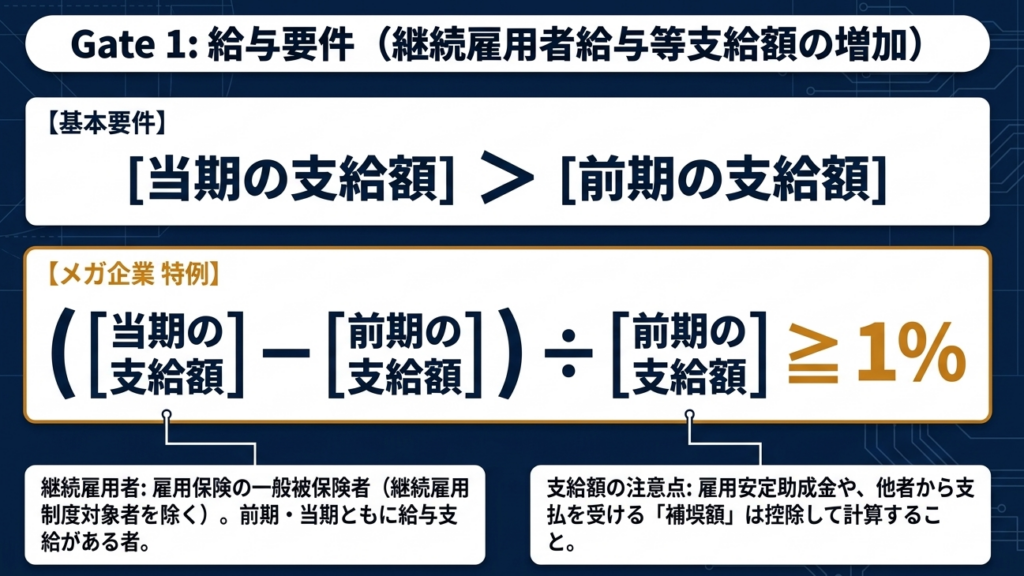

- 給与支給額の伸び(継続雇用者給与等支給額 > 前年度):

- 特に「資本金10億円以上かつ常時従業員1,000人以上」または「常時従業員2,000人超」の法人が黒字である場合、1%以上の伸びが必須条件となります。

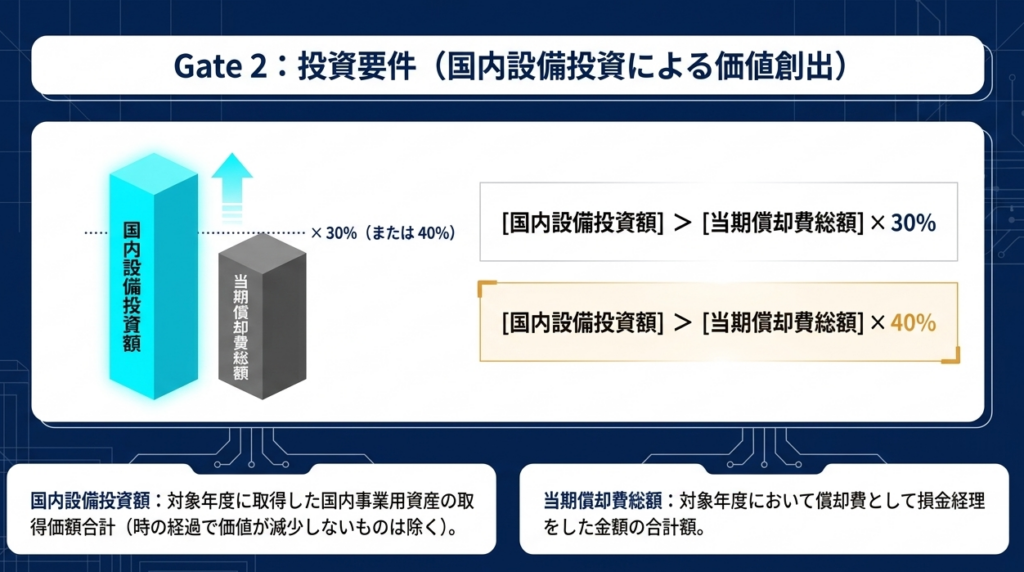

- 設備投資の実行(国内設備投資額 > 当期償却費総額 × 30%/40%):

- 一般の大企業は30%、上記1.の特定の大企業は**40%**を超える投資が必要です。

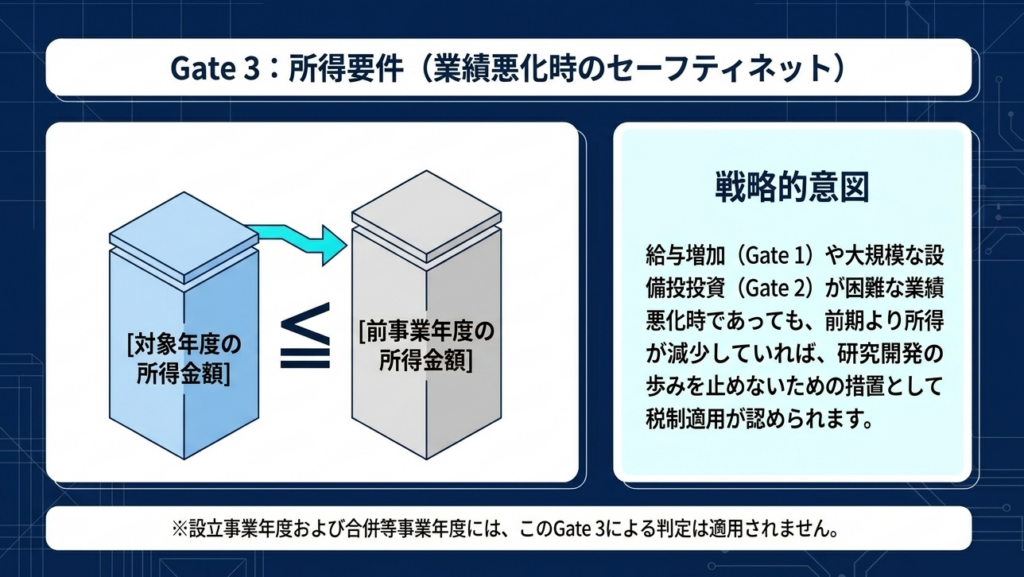

- 所得の状況(救済条項):

- 当期の所得金額 ≦ 前事業年度の所得金額。

- 業績が一時的に悪化している場合、給与や投資の要件を満たせなくとも適用を認める「セーフティネット」です。この条項の存在は、苦境にある企業の次の一手を支える重要な知見となります。

実務上の定義:継続雇用者とは

「継続雇用者」とは雇用保険の一般被保険者に限定され、高年齢者等の継続雇用制度対象者は除外されます。給与台帳と雇用保険加入状況を突き合わせた緻密な計算が必要です。

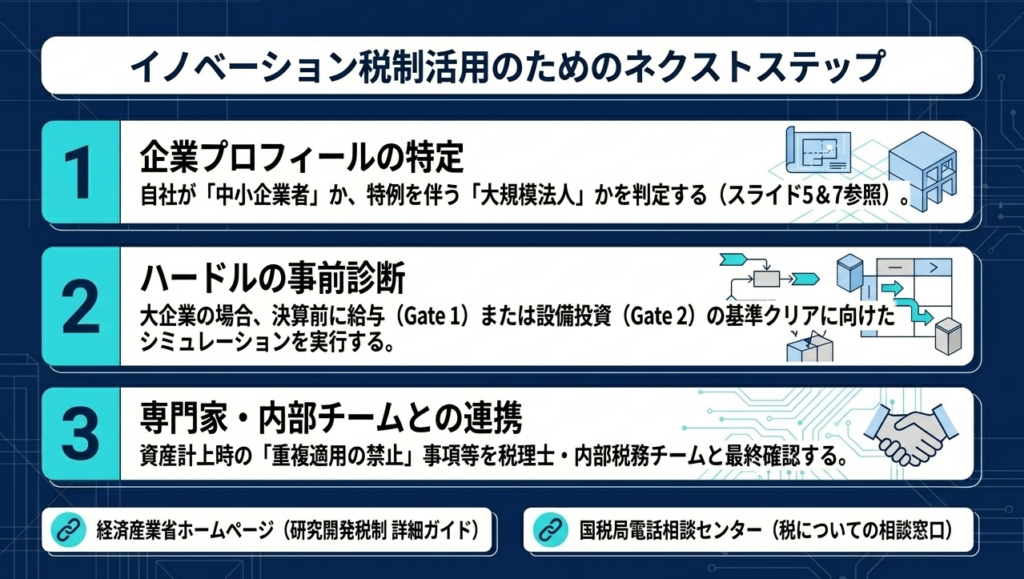

5. まとめと実務での注意点:リスク回避のための最終チェック

最後に、税務調査で指摘を受けやすいポイントと、実務のクロージングに向けた助言をまとめます。

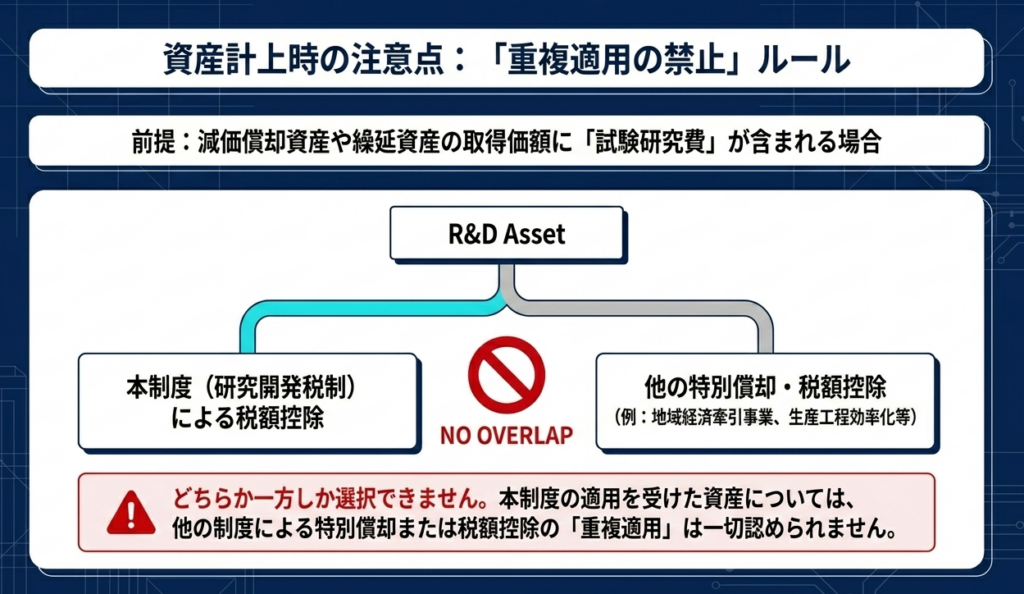

重複適用の禁止(措置法42条の4第2項等)

同一の資産について、本制度の税額控除を受けながら、他の制度による「特別償却」や「他の税額控除」を重ねて受けることはできません。

資産ごとにどの優遇措置を選択するのが最も有利か、事前のシミュレーションが不可欠です。

税務調査対策:書類の備え

税務署は「支出額」だけでなく、その支出が本当に「試験研究」に該当するかを厳しくチェックします。

会計データだけでなく、以下のエビデンスを整理しておくことが最大の防御となります。

- 実験ノート・研究報告書:

どのような仮説に基づき、どのような試行錯誤(不確実性への挑戦)が行われたかの記録。 - 工数管理表:

研究開発に従事した職員の人件費根拠。

実務担当者のための「最終確認リスト」

- 所得要件の確認:

直近3年平均所得が15億円を超えていないか。 - 支配関係の再認:

株主に大規模法人が含まれていないか。 - 大企業の要件確認:

給与1%増や設備投資40%ラインをクリアしているか。未達の場合、所得が前年を下回っているか。 - 重複適用の排除:

他制度の特別償却等と重複していないか。

最後に

研究開発税制は、要件が精緻かつ複雑ですが、正しく活用すれば企業の未来を創るための「返済不要の資金」を生み出すことと同等の価値を持ちます。国税庁の質疑応答事例や経済産業省のガイドラインを常に傍らに置き、慎重かつ大胆に制度を活用してください。

企業の技術革新を適正な税務処理で支える。それこそが、我々実務家に課せられた使命です。共に頑張りましょう。

習得度確認クイズ(記述式)

研究開発税制を構成する3つの制度をすべて挙げてください。

「一般試験研究費の額に係る税額控除制度」と「中小企業技術基盤強化税制」の適用関係における注意点は何ですか?

「特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」の計算上の特徴を説明してください。

中小企業者等以外の法人が本税制の適用を受けるために必要な、給与等支給額に関する原則的な要件は何ですか?

資本金10億円以上かつ常時従業員1,000人以上の法人が満たすべき、より厳格な給与等支給額の要件を説明してください。

国内設備投資額に関して、適用を受けるために必要な計算式を述べてください。

本税制における「中小企業者」の定義に含まれる資本金の基準と、対象外となる例外条件を説明してください。

「大規模法人」とはどのような法人を指すか、資本金の額と従業員数の観点から説明してください。

減価償却資産に関して、研究開発税制による税額控除を受けた場合の制限事項は何ですか?

「継続雇用者給与等支給額」を計算する際、給与等の支給額から控除しなければならないものは何ですか?

クイズ解答解説

- 解答: 研究開発税制は、「一般試験研究費の額に係る税額控除制度」、「中小企業技術基盤強化税制」、および「特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」の3つの制度で構成されています。これらは法人の規模や研究形態に応じて適用されます。

- 解答: これら2つの制度は選択適用となっており、同時に選択することはできません。法人の区分や状況に応じて、どちらか一方の制度を選択して適用を受けることになります。

- 解答: 特別試験研究費の額の一定割合を法人税額から控除できる制度であり、一般型や中小企業型とは別枠で計算されます。ただし、他の2つの制度の計算基礎に含めた試験研究費は、特別試験研究費に含めることはできません。

- 解答: 原則として、継続雇用者給与等支給額が継続雇用者比較給与等支給額(前事業年度の支給額)を超えている必要があります。これは、雇用維持または拡大が税制適用の前提となっていることを示しています。

- 解答: 継続雇用者給与等支給額から継続雇用者比較給与等支給額を差し引いた金額が、比較給与等支給額の1パーセント以上である必要があります。なお、この要件は前事業年度が黒字である場合などに適用されます。

- 解答: 国内設備投資額が、当期償却費総額に30パーセント(特定の大型法人は40パーセント)を乗じた金額を超えている必要があります。これにより、研究開発だけでなく設備投資の促進も図られています。

- 解答: 資本金の額または出資金の額が1億円以下の法人を指しますが、大規模法人に発行済株式の2分の1以上を所有されている場合などは除外されます。また、直近3年間の平均所得金額が15億円を超える「適用除外事業者」も含まれません。

- 解答: 資本金の額が1億円を超える法人や、資本を有しないが常時従業員数が1,000人を超える法人などが該当します。また、資本金5億円以上の大法人による完全支配関係がある法人も大規模法人とみなされます。

- 解答: その試験研究費について本制度による税額控除を受けた場合、その資産については他の制度による特別償却や税額控除の重複適用は認められません。二重の税制優遇を避けるための規定です。

- 解答: その給与等に充てるために他の者から支払を受ける「補填額」を控除する必要があります。具体的には雇用安定助成金額などが該当しますが、役務の提供の対価として支払を受ける金額は除かれます。

論述問題(解答なし)

本制度の理解を深めるための応用問題です。ソースコンテキストの内容に基づき考察してください。

- 研究開発税制の目的と3つの制度の役割分担について

- 一般型、中小企業型、オープンイノベーション型の違いを整理し、国がどのような意図でこれらの制度を使い分けているか論じてください。

- 大企業に対する適用制限要件(投資・給与)の意義について

- 平成30年度から令和9年度までの時限措置として設けられている、給与増や設備投資の要件が、企業の行動にどのような影響を与えるか考察してください。

- 中小企業者等の判定における「支配関係」の重要性について

- 単に資本金が1億円以下であっても大規模法人の子会社である場合に適用が制限される理由を、税制の公平性の観点から説明してください。

- 重複適用の禁止規定が企業の設備投資判断に与える影響について

- 研究開発に関連する資産を取得した際、本制度と他の特別償却制度のどちらを選択すべきか、判断のポイントとなる要素を論じてください。

- 「オープンイノベーション型」の独自性について

- 特別試験研究費が一般試験研究費とは「別枠」で設けられている理由を、外部との連携(オープンイノベーション)促進という観点から論じてください。

用語集

| 用語 | 定義 |

| 一般試験研究費の額に係る税額控除制度 | 青色申告を行う法人が試験研究費を支出した場合に、その額に一定割合を乗じた金額を法人税額から控除できる制度。 |

| 中小企業技術基盤強化税制 | 中小企業者等が一般制度に代えて選択できる制度で、試験研究費の額に応じた税額控除を認めるもの。 |

| 特別試験研究費(オープンイノベーション型) | 共同研究や委託研究など、特定の形態で行われる研究開発にかかる費用。他の制度とは別枠で控除が認められる。 |

| 中小企業者 | 資本金1億円以下の法人のうち、大規模法人の支配を受けていないもの。または従業員1,000人以下の資本なき法人。 |

| 大規模法人 | 資本金1億円超の法人、従業員1,000人超の法人、または資本金5億円以上の大法人による完全支配関係がある法人など。 |

| 継続雇用者給与等支給額 | 国内雇用者のうち、雇用保険の一般被保険者かつ継続雇用制度の対象外である者(継続雇用者)に対して支払った給与等の総額。 |

| 国内設備投資額 | 法人が国内にある事業用資産(時の経過により価値が減少しないものを除く)を取得し、事業の用に供した際の取得価額の合計額。 |

| 適用除外事業者 | 事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人。中小企業向けの特例を受けられない。 |

| 合併等事業年度 | 合併、分割、事業の譲渡・譲受けなどが行われた日を含む事業年度のこと。適用要件の判定において特殊な取扱いとなる。 |

| 補填額 | 給与等に充てるために他から支払を受ける金額(雇用安定助成金など)。給与等支給額の計算において差し引かれる。 |

コメント