日本公認会計士協会から2026年02月13日に公表された「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント~」について解説をします。

株式上場(IPO)までの標準的スケジュールと実務上の重要ポイント

解説動画

1. 導入:IPO準備におけるスケジュールの戦略的意義

株式上場(IPO)への道のりは、単なる「決算書の数値を整える作業」ではありません。それは、収益基盤の確立、資本政策の策定、そして上場企業に相応しい内部管理体制の構築といった、多岐にわたる経営課題を解決していくプロセスそのものです。

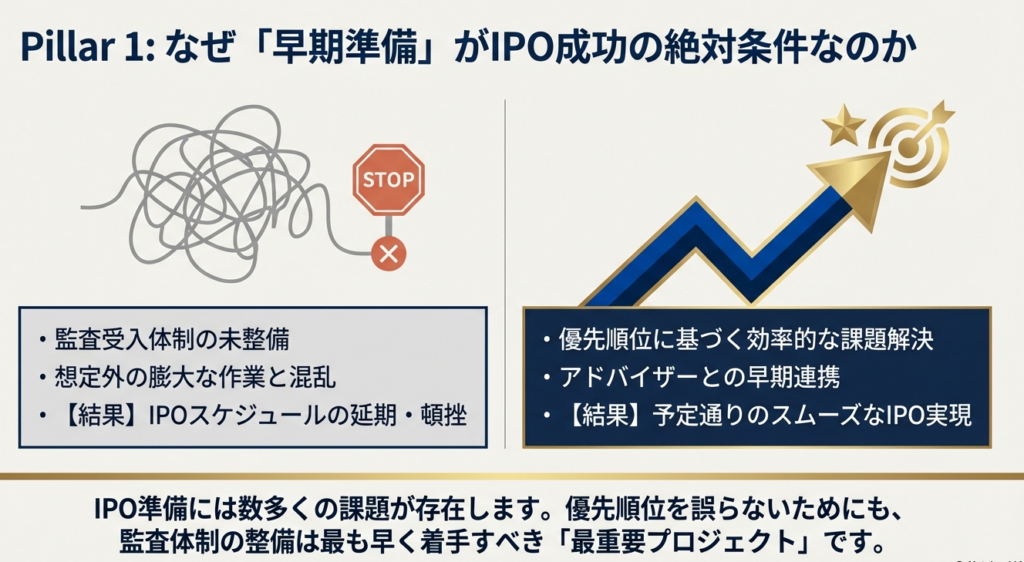

数多くのIPO支援に携わってきた専門家の視点から申し上げますと、スケジュール管理において最も重要なのは「手戻り(リワーク)」を徹底的に排除することにあります。準備不足のまま直前々期(N-2期)に突入し、後から「監査に耐えうる証憑がない」「必要な体制が運用されていない」と判明した場合、上場スケジュールは容赦なく1年、2年と延期されます。

スケジュールを正確に把握し、逆算して動くことは、単なる期限遵守ではありません。「企業価値を最大化」し、監査法人が自信を持って意見を表明できる「監査受入体制」を早期に確立するための戦略的な投資なのです。では、実務担当者が最終的に到達すべき「合格ライン」とはどこにあるのか、その結論から見ていきましょう。

2. 結論:実務担当者が目指すべき最終的な処理・状態

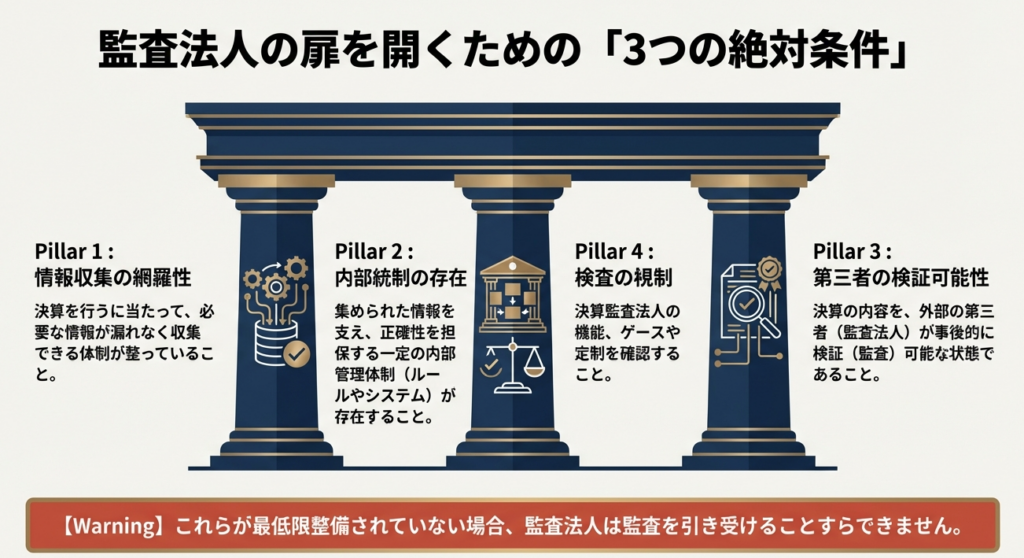

上場準備の各段階を経て、会社が最終的に備えるべきは「上場会社としての適格性」です。

実務的な言葉で言い換えれば、外部の独立した第三者である監査法人が「この会社の財務諸表は信頼できる」と判断できる状態、すなわち「検証可能性(オーディタビリティ)」の確保を指します。

実務担当者が最低ラインとして死守すべき状態は、以下の3点に集約されます。

- 決算に必要な情報の網羅的な収集:

収益認識会計基準等に基づき、漏れなく正確な数値を自ら集計・作成できること。 - それを支える一定の内部統制の存在:

職務分掌や稟議ルールが形式だけでなく、実態として機能し、誤謬や不正を防いでいること。 - 第三者による検証可能性の確保:

全ての取引に対し、客観的な証憑(エビデンス)が体系的に紐付いていること。

監査法人は「コンサルタント」ではなく、市場の信頼を守る「ゲートキーパー」です。

監査法人が「適正意見」を表明できる体制を整えることは、投資家からの信頼を得るための絶対条件となります。

このゴールを実現するための具体的な5つのステップを深掘りします。

3. 詳細解説:IPOまでの5つの重要ステップ

IPO準備の核心は、制度の要請を自社の血肉に変えるプロセスにあります。

以下の5項目は、上場審査の成否を分ける極めて重要な要素です。

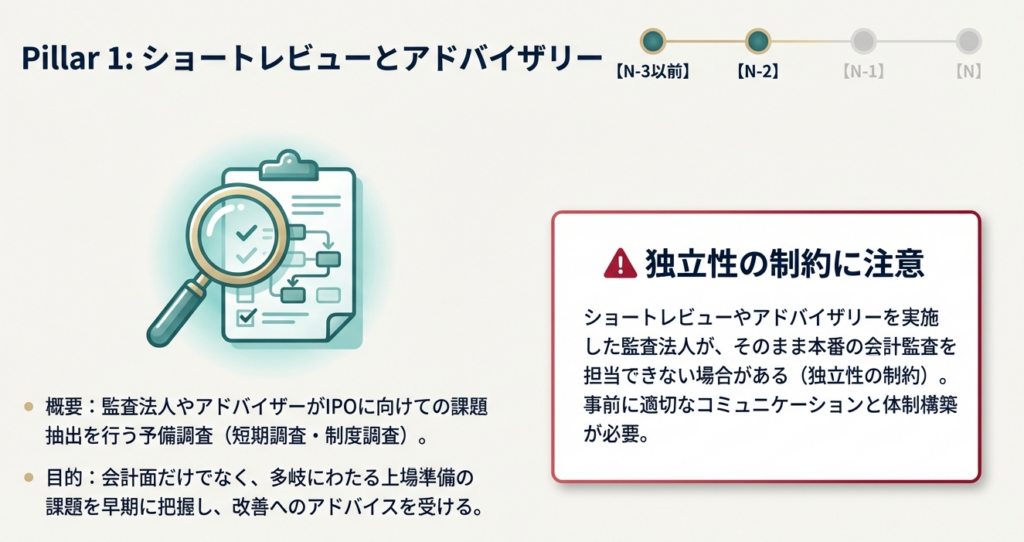

3.1 ショートレビュー及びアドバイザー契約

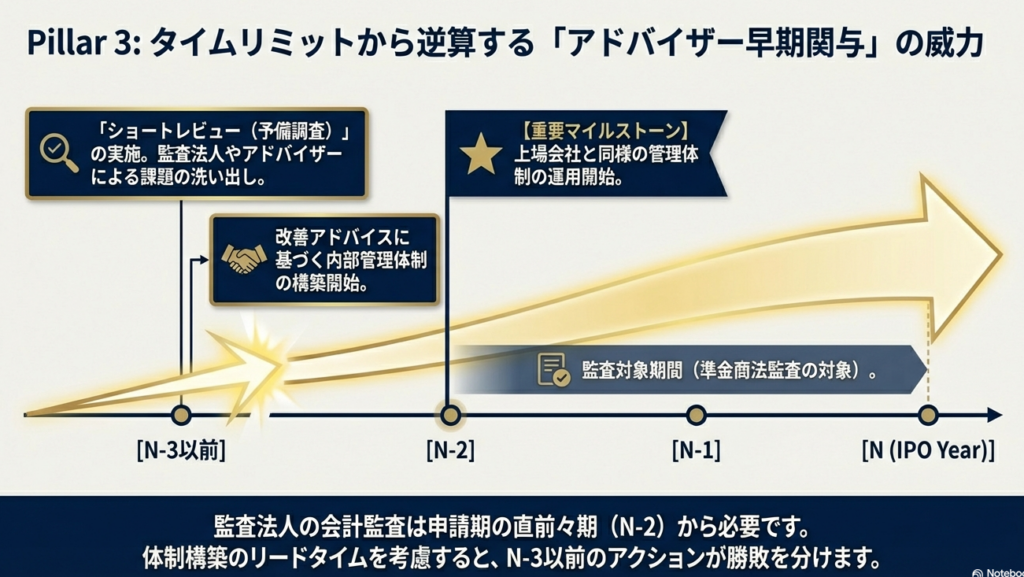

上場準備のスタート地点となるのが監査法人によるショートレビュー(予備調査)です。これは「上場に向けた健康診断」であり、課題抽出の「ポイント・オブ・ノーリターン」でもあります。

実施時期:

N-2期に入る前、すなわちN-3期以前の実施が強く推奨されます。

独立性の制約:

監査予定の監査法人が実施する場合、「自己監査」の禁止により具体的な手取り足取りの改善指導は受けられません。そのため、自社で「自浄作用(改善メカニズム)」を構築するか、早期に外部のアドバイザーを登用することが不可欠です。

戦略的活用:

抽出された課題(関連当事者取引の整理等)を放置すれば、即座にスケジュール延期に直結します。これを単なる指摘事項ではなく、改善活動のロードマップとして機能させることが重要です。

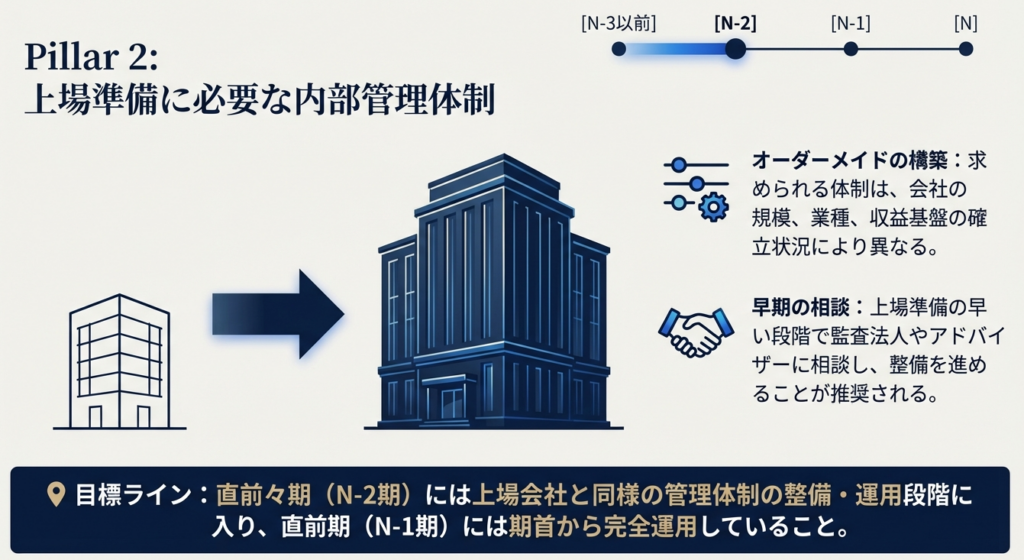

3.2 上場準備に必要な内部管理体制

審査では、単なる規程の有無ではなく、「実効性のある運用」が問われます。

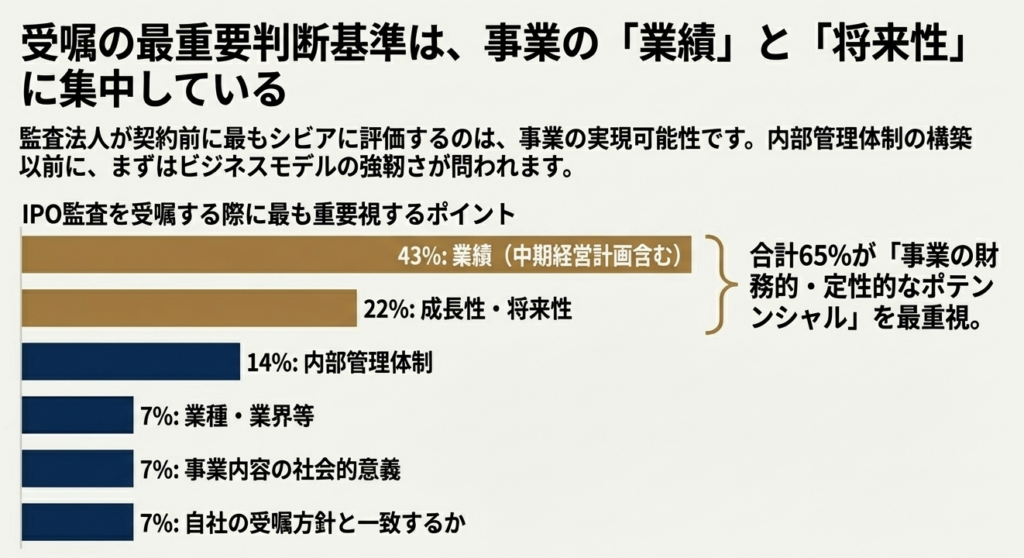

監査法人が受嘱判断で重視するポイントは、単なる管理体制のみならず「業績(中期計画)」が43%、「成長性・将来性」が22%(出典:日本公認会計士協会アンケート)に及びます。

- 運用の開始:

直前々期(N-2)期首からは、上場会社と同様の管理体制を回していなければなりません。 - 実務の勘所:

内部統制は「成長ストーリーが現実に基づいていることの証拠」です。実効性のある予算統制や月次決算の早期化は、経営の質を向上させ、監査人の信頼を勝ち取る鍵となります。

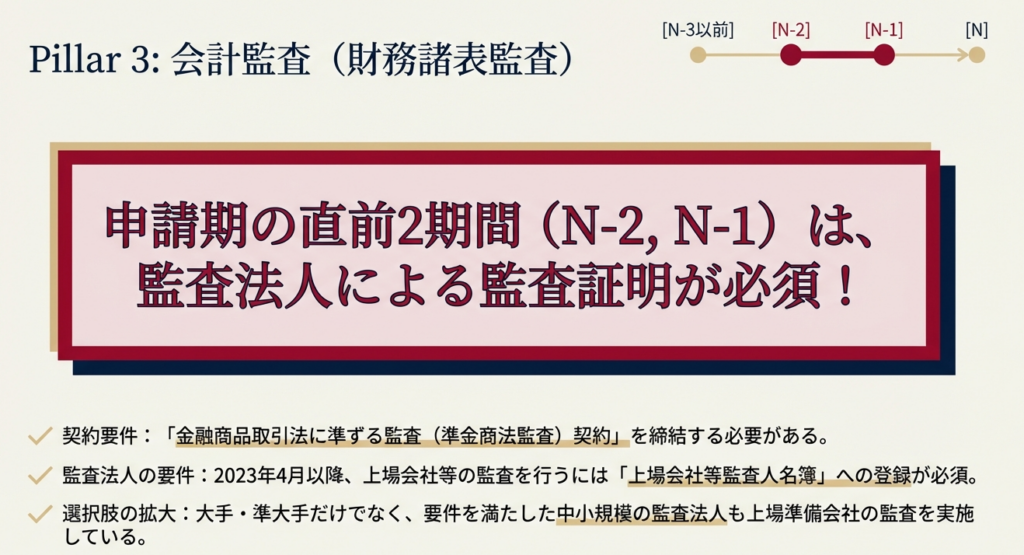

3.3 会計監査(財務諸表監査)

上場申請には、N-2期およびN-1期の2期間にわたる監査証明が必要です。

登録上場会社等監査人名簿の確認:

2023年4月1日施行の制度により、監査人は名簿に登録されている必要があります。選定時には必ずこの登録状況を確認してください。

遡及監査の困難性:

監査契約がないまま過去の期間を遡って監査することは、棚卸の立会ができない等の理由で極めて困難です。

パートナー選定:

大手・準大手のみならず、中小監査法人も名簿に登録されていれば担い手となり得ます。自社のビジネスモデルを理解できる最適なパートナーを早期に選定することが、上場可否を左右します。

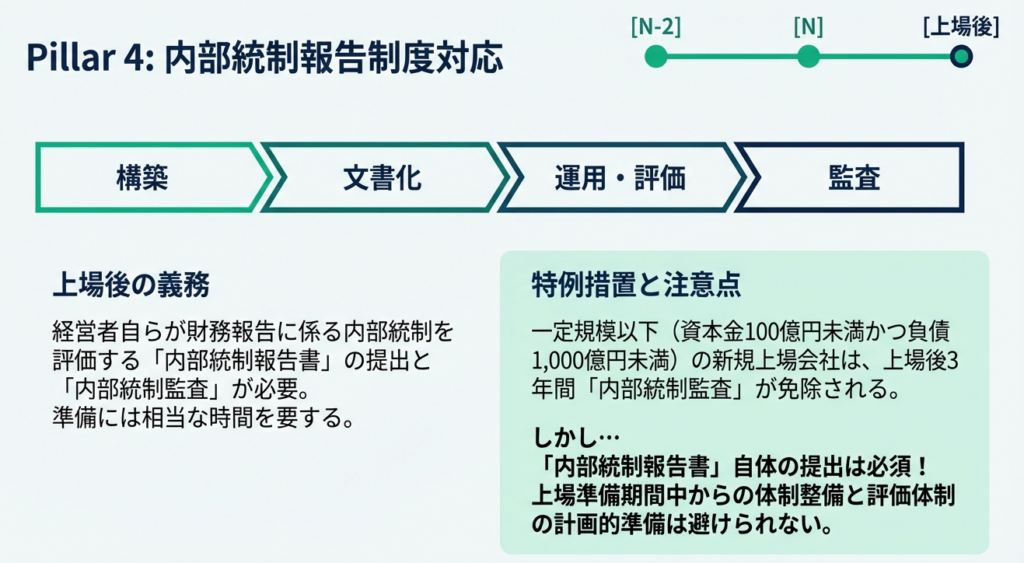

3.4 内部統制報告制度(J-SOX)への対応

上場後は、経営者による内部統制の評価と、その報告が義務付けられます。

免除規定の正確な理解:

資本金100億円未満かつ負債総額1,000億円未満の新規上場会社は、上場後3年間の「監査」は免除されます。しかし、「内部統制報告書の提出」自体は免除されない点に強く注意してください。

水準の向上:

免除規定を「準備をしない理由」にしてはいけません。上場準備期間中に文書化や評価の体制を整えておくことが、上場後の不祥事リスクを抑える防波堤となります。

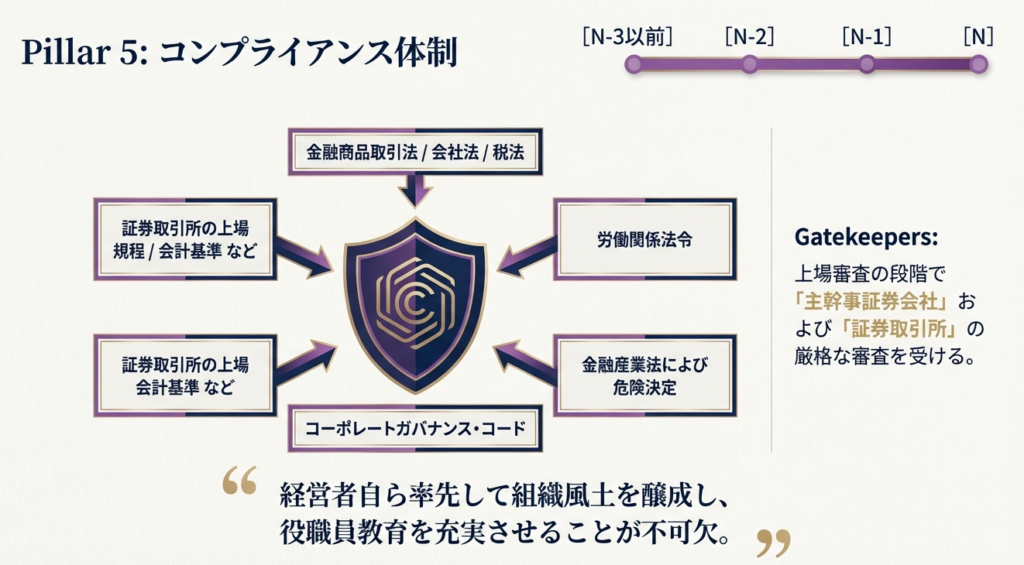

3.5 コンプライアンス体制の構築

コンプライアンスの欠如は、審査において「一発アウト」を招く最大のリスクです。

誠実性と組織風土:

経営者自らが高い倫理観を持ち、組織に誠実性を浸透させる必要があります。アンケートでも、監査法人は「経営者の誠実性」を前提として受嘱を判断しています。

重大な違反事例:

例えば、未払残業代(ケース9)や、業績プレッシャーによる架空売上の計上(ケース11)などは、発見された時点でスケジュールが凍結されるリスクがあります。法令遵守は「最低限のルール」であり、誠実な情報開示の姿勢こそが問われます。

4. まとめ:実務での具体的な注意点

これまでの議論を踏まえ、明日からの実務で意識すべき「成功のための鉄則」をまとめます。

- 早期の人材確保(CFO・管理部門):

監査法人の69%が、「ショートレビュー実施前」にCFOや管理部長を確保すべきと回答しています。専門知識を持つ人材が不在のまま準備を進めるのは、羅針盤なしで航海に出るようなものです。 - 「証拠(エビデンス)文化」の定着:

「口頭での合意」や「電子データの安易な破棄(ケース1-2)」は監査の天敵です。「ドキュメントに残っていないことは、監査上、存在しないことと同義である」という意識を全社に徹底してください。 - 外部専門家との早期連携:

監査法人やアドバイザーとの早期コミュニケーションは、判断に迷う「回り道」を防ぎ、改善作業を劇的に効率化します。

スライド解説

上場準備における会計監査受入れ:円滑なIPO実現への初動

IPO準備を、単なる「審査をパスするための苦行」と捉えないでください。

このプロセスを通じて磨き上げた強固な管理体制と透明性の高い組織風土こそが、上場後の激しい市場競争を勝ち抜くための「最強の武器」となるのです。

1. 導入:IPO準備における会計監査の戦略的重要性と背景

IPO(新規上場)を目指す企業にとって、会計監査の受入れ準備は単なる形式的な事務手続きではありません。それは上場スケジュールの成否を分ける「最重要の戦略的要衝」です。

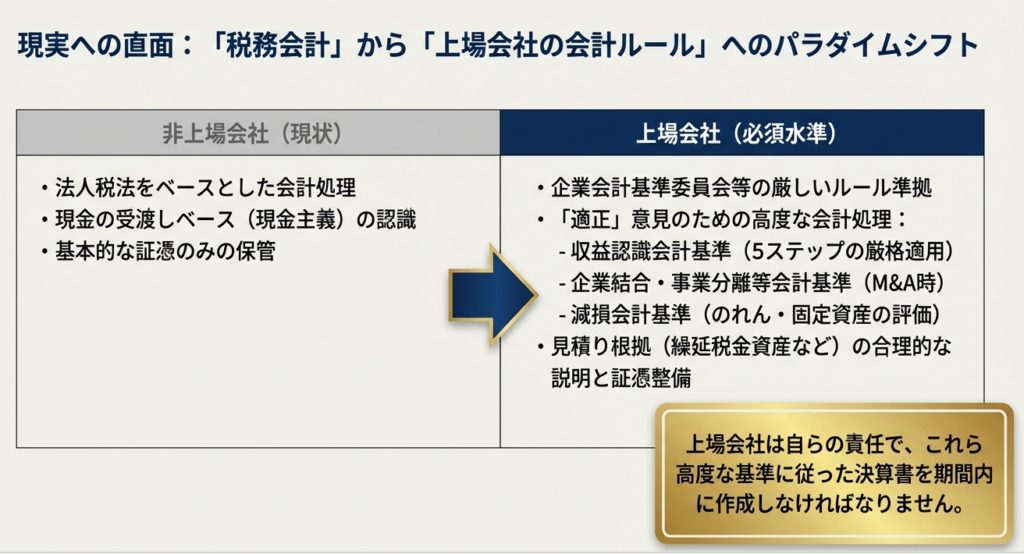

多くの非上場企業はこれまで法人税法ベースの決算を行ってきましたが、上場準備においては、投資家保護を目的とした「上場企業水準の会計基準」と、それを支える「内部統制」の構築が不可欠となります。これらを監査開始前、すなわち直前々期(N-2期)の期首までに整備しなければならない理由は明確です。

監査法人は単に数字をチェックするだけでなく、経営者の誠実性やガバナンス意識、そして将来の成長ストーリーを厳格に評価します。実際、監査法人への調査(ソース資料Ⅳ)では、受嘱時に「業績(43%)」のみならず、「成長性・将来性(22%)」や「経営者の誠実性」を極めて重視しているという結果が出ています。

もし準備不足のまま監査対象期間に突入すれば、適切な監査意見が得られず、即座に「IPOスケジュールの1年延期」という致命的なリスクを招きます。これは単なる時間のロスではなく、市場機会の逸失や役職員の疲弊、資金調達計画の破綻に直結します。

最短ルートで上場を実現するためには、監査法人を「後からチェックに来る外部者」ではなく、共に上場企業としての土台を作るパートナーと捉え、早期に関係を構築することが急務なのです。

2. 結論:IPOに向けた会計監査・契約締結の最終的な実務指針

膨大な準備事項の中で、企業が最終的に目指すべき「受入可能状態」の核心は、以下の3つの最低条件に集約されます。

- 情報の収集可能性:

決算や開示に必要な情報が網羅的かつ迅速に収集・作成できること。 - 内部統制の存在:

組織的な不正や誤りを防ぎ、財務情報の信頼性を担保する仕組みが機能していること。 - 検証可能性(監査可能性):

外部の第三者(監査人)が、証憑に基づいて事後的に会計処理の妥当性を検証できる状態にあること。

最短かつ確実にこの状態に到達するための実務指針は、「早期のアドバイザー関与」と「適切なタイミングでの準金商法監査契約」の組み合わせに尽きます。

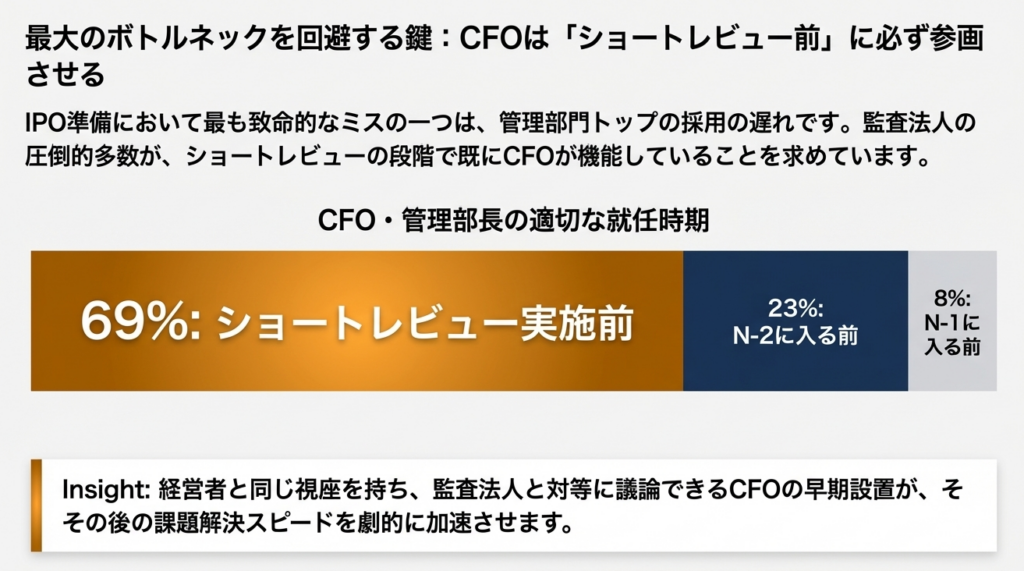

特に、監査法人が重視するCFOや管理部長といったキーマンは、ショートレビュー実施前までに確保しておくべきです(監査法人の69%がこの時期の就任が適切と回答しています)。

専門的なアドバイザーの指導下でショートレビューを受け、抽出された課題をN-2期期首までにクリアした上で、金融商品取引法に準ずる監査(準金商法監査)を締結する。これが、手戻りを最小限に抑え、確実にゲートを通過するための黄金律です。

3. 詳細解説:IPO監査受入れのための5つの重要フェーズ

実務担当者が深く理解すべき5つのフェーズを詳細に解説します。

3.1 会計監査を受けるための事前準備の必要性

非上場企業が使い慣れた「法人税法ベースの会計」から「上場会社向けの会計」への転換は、想像以上に重い負荷を伴います。

- 実務的負荷と戦略的リスク:

収益認識会計基準(5ステップアプローチ)の適用は、契約書の精査や基幹システムの見直しを迫ります。さらに、2027年4月以降適用予定の「リースに関する会計基準」は、原則としてすべてのリース資産のオンバランス化を求めるため、N-2期を迎える企業にとって新たな戦略的リスクとなります。 - 手戻りのコスト:

準備不足のまま監査に臨むと、「証憑の欠如」や「見積り根拠の脆弱性」により、遡って大量の仕訳を修正する事態に陥ります。この作業の重複は、監査費用の増大だけでなく、管理部門のパンクを引き起こす最大の要因です。

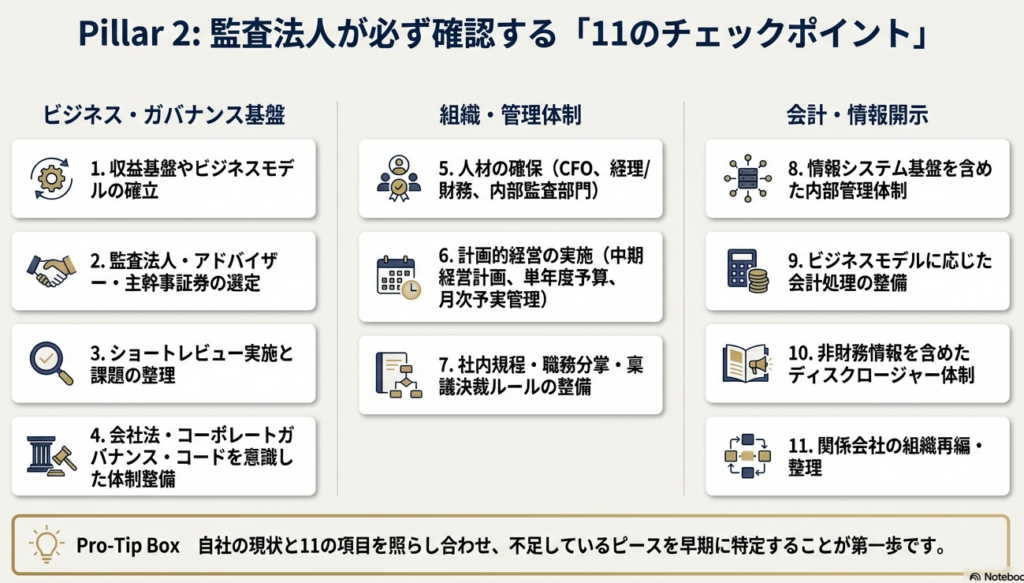

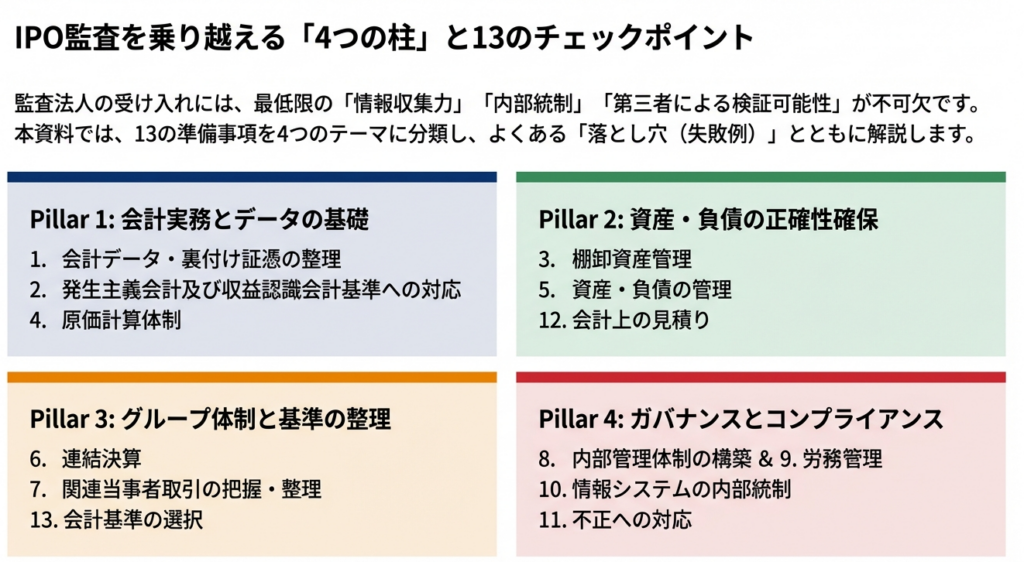

3.2 会計監査を受ける際の確認ポイント

監査法人が契約前に厳しくチェックするのは、単なる数字の正確性ではなく、組織としての「上場適格性」です。

| 確認ポイント(ソース資料P.7より引用) | ベテラン会計士の視点:対応の勘所 |

|---|---|

| 収益基盤・ビジネスモデルの確立 | 予算統制が効くレベルまで事業が安定しているか。 |

| CFO・管理部門の人材確保 | ショートレビュー前の確保が理想。監査人と対等に議論できる専門性が不可欠です。 |

| ガバナンス体制(CGコード意識) | 形式的な整備ではなく、独立役員の確保を含めた実効性が問われます。 |

| 計画的経営(中期計画・予算) | 根拠ある事業計画を策定し、月次で予実分析を行う習慣があるか。 |

| 社内規程・稟議決裁ルール | 属人的な判断を排し、権限分配が明確になっているか。 |

| 情報システム基盤(IT全般統制) | ログイン管理やプログラム更新履歴など、データの信頼性担保が必要です。 |

| 会計処理の整備(収益認識等) | 業種特有の論点(ソフトウェア開発、返品権等)を整理できているか。 |

| 非財務情報の開示体制 | MD&A(経営者による分析)やリスク情報を言語化できる体制。 |

| 関係会社の組織再編・整理 | 公私混同の排除や、実質的な支配関係に基づく連結範囲の確定。 |

| 関連当事者取引の把握・整理 | 役員や親族との取引を解消、または第三者間と同様の条件に修正。 |

3.3 監査法人やアドバイザーの早期関与のメリット

ショートレビューを早期に受けることは、IPOまでの「高精度の地図」を手に入れることを意味します。

- 改善作業の効率化:

- 「何を、どこまで、どう改善するか」の判断を誤ると、多大な回り道をすることになります。アドバイザーを早期に活用し、要改善事項の全体像を把握することで、原価計算体制や連結決算体制といった「時間のかかる構築作業」に優先的に着手できます。

3.4 監査法人との監査契約の締結(準金商法監査)

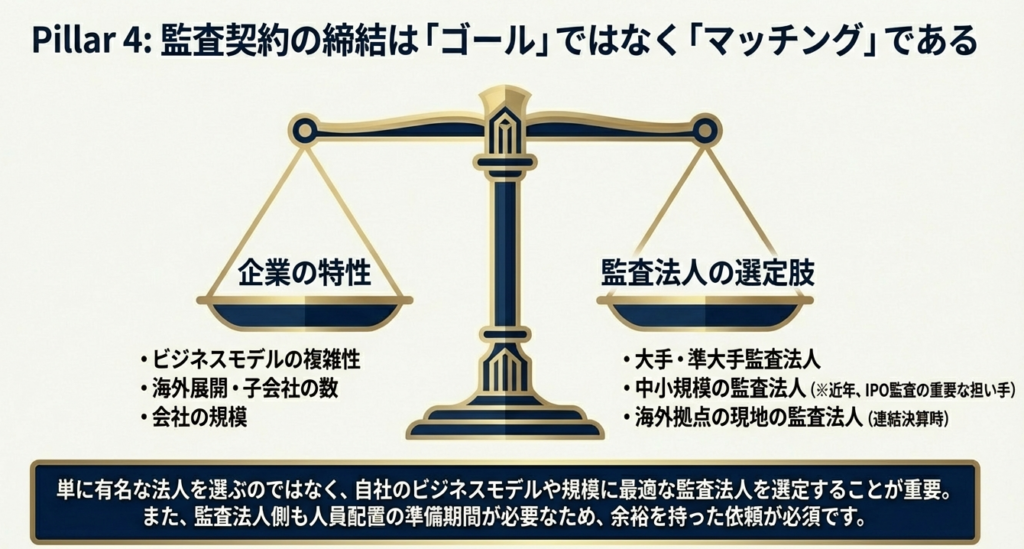

監査法人の選定は、自社の規模と複雑性に見合ったリソースの確保という観点で行うべきです。

- 多様な選択肢:

大手・準大手に限定せず、日本公認会計士協会の「登録上場会社等監査人名簿」を参照し、中小規模の監査法人も選択肢に入れるべきです。 - グローバル対応:

海外拠点がある場合、連結監査のために現地監査人の選任が必要となるケースもあり、調整には時間を要します。 - 実務的助言:

監査法人は「野球の審判」です。自らバットを振る(決算書を作成する)ことは、独立性の観点から厳禁されています。そのため、決算支援を行うアドバイザーと、ジャッジを行う監査法人の役割分担を明確にすることが、円滑な契約締結の鍵となります。

3.5 既に監査対象期間に入っている場合の監査契約

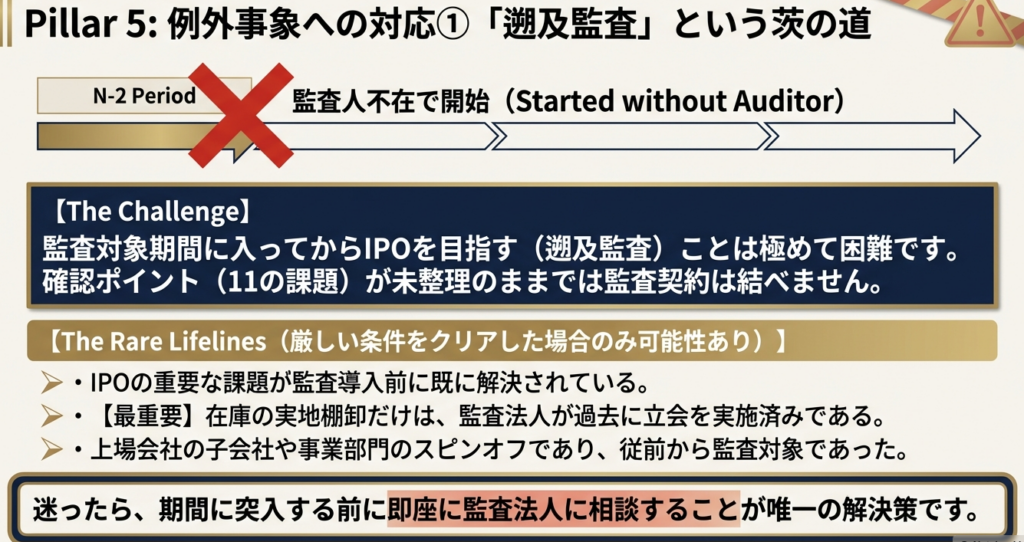

いわゆる「遡及監査」は、現代のIPO実務においては極めて困難であり、原則として認められないと考えるべきです。

- 実地棚卸の恐怖:

監査法人が期末の実地棚卸に立ち会えていない場合、在庫の「実在性」を検証できず、監査範囲の制約により即座にIPOスケジュールが1年単位で飛びます。 - 限定的な条件:

スピンオフ案件で従前から監査対象であった場合や、棚卸立会のみ先行して済ませている場合など、例外は極めて限定的です。N-2期に入る前に必ず監査人と意思疎通を図ってください。

4. まとめ:実務での注意点と成功へのチェックリスト

上場準備を実務として成功させるために、明日から以下の3点を徹底してください。

- 独立性の厳守:

監査法人は決算書を作ってくれません。アドバイザーを「決算の作成者」、監査法人を「その検証者」として明確に分けることが、後のトラブルを防ぎます。 - コミュニケーションの質:

万が一、監査契約を断られた場合は、その理由(誠実性、体制、業績の懸念など)を詳細に確認してください。何がボトルネックかを主幹事証券会社と共有し、三位一体で解決に当たることが不可欠です。 - マインドセットの転換:

監査を「数字の粗探し」と捉えるのは間違いです。将来にわたって投資家の期待に応え、社会的な公器となるための「上場会社としての土台固め」であると、経営トップ自らが発信し続けてください。

IPO監査受入れ準備・最終確認表

以下の判定基準は、ソース資料のケーススタディに基づき、より実務的な検証を求めるものです。

| 確認カテゴリー | 重点チェック項目(判定基準) |

|---|---|

| 1. 証憑の検証可能性 | 伝票番号で会計処理と証憑が紐付き、事後的に追跡可能な状態か(ケース1-1) |

| 2. 電子データ管理 | サーバー容量都合での破棄はなく、修正不能な形式で一定期間保存されているか(ケース1-2) |

| 3. 収益認識の適用 | 5ステップに基づき、出荷時ではなく「顧客の検収」等の履行義務充足で計上しているか(ケース2-2) |

| 4. 実地棚卸の精度 | 棚卸要領を作成し、管理部門や監査人が立ち会える正確な体制があるか(ケース3-1) |

| 5. 在庫の受払管理 | 実地棚卸だけでなく、日々の受払記録と帳簿残高の差異分析ができているか(ケース3-2) |

| 6. 原価計算体制 | 業種に応じ、製造番号やプロジェクトごとの工数・コスト集計ができているか(ケース4) |

| 7. 資産の現物管理 | 固定資産に管理番号を付し、台帳と現物の定期的な照合が行われているか(ケース5-1) |

| 8. 勘定内訳の整理 | 「その他」等の中身不明な残高を精査し、適切な科目へ振り替えられているか(ケース5-2) |

| 9. 労務管理の遵守 | 勤怠記録に基づき、未払残業代などの簿外債務が完全に解消されているか(ケース9) |

| 10. IT全般統制 | ログインIDを共有せず、プログラムの更新履歴やアクセス制限が機能しているか(ケース10-1) |

この確認表で一つでもチェックが漏れる項目があれば、それはIPOスケジュール延期の火種です。直ちにアドバイザーや専門家へ相談し、改善に着手してください。それがIPO成功への確実な第一歩となります。

スライド解説

上場準備の羅針盤:会計監査受入れのための13の実践的改善ポイント

1. 導入:なぜ「事前準備」がIPOの成否を分けるのか

IPO(新規上場)への挑戦は、単なる資金調達の手段ではありません。それは投資家から大切な財産を託される「パブリックカンパニー」へと生まれ変わり、重い社会的責任を背負う覚悟を決めるプロセスです。

非上場企業の多くは、法人税法に基づいた「税務会計」を重視しています。

しかし、上場準備期においては、投資家保護を目的とした「企業会計基準」への完全な準拠が求められます。この移行は、単なるルール変更ではなく、経営の透明性を根底から支えるパラダイムシフトです。実務上、この「税務と会計のギャップ」の解消には多大な痛みを伴う体制整備が必要となります。

ここで私が強調したいのは、早期準備の戦略的重要性です。出典資料によれば、監査受入体制の不備は「予定していたIPOスケジュールの延期」に直結します。監査法人が求める水準に達していない状態で無理にプロジェクトを進めても、結局は監査手続きがストップし、多大な時間とコストを浪費するだけです。

監査対応を単なる「受動的な審査対策」ではなく、経営体制そのものを強化するための「攻めの投資」と捉え直すこと。これこそが、最短ルートで上場を勝ち取るための絶対条件なのです。

2. 結論:目指すべき「監査に堪えうる会計・管理体制」の定義

監査法人が「この会社なら上場申請のための監査証明を出せる」と判断する体制には、以下の3つの柱が不可欠です。

- 情報の収集:

決算に必要な全データが、国内外の拠点から適時かつ正確に集約される仕組み。 - 内部統制:

財務報告の信頼性を組織として担保する、ルールとチェック(牽制)機能。 - 検証可能性:

外部の第三者が、客観的な証憑に基づいて数字の妥当性を後追いできる状態。

実務レベルで「監査人が何を見ているのか」を一言で言えば、それは単なる計算の正確性ではありません。

- 経営者の誠実性(インテグリティ):

コンプライアンスを徹底する組織風土が根付いているか。 - 内部管理体制の運用実態:

数字を算出する「プロセス」が属人的でなく、組織的に機能しているか。 - ストーリーの整合性:

提示された事業計画が、足元の会計データや将来の見積りと論理的に矛盾していないか。

これらの「理想の状態」と現状のギャップを埋めるための具体的な13のポイントを、以下に詳述します。

3. 詳細解説:13の重点ポイントと実務的改善アプローチ

各項目の改善は、証券審査における「企業の健全性」の証明であり、投資家に対する信頼の証となります。

3.1 信頼の基盤:会計データと証憑の網羅的整理

監査において、根拠のない数字は存在しないも同然です。特に近年はEDI取引やクラウドデータが増えていますが、サーバー容量の問題でこれらを破棄することは許されません。データの欠落や体系的な整理不足は、監査人が意見を表明できない「監査範囲の制約」に直結し、その時点で上場は不可能となります。紙・電子を問わず、仕訳と証憑を紐付け、数年後でも即座に追跡できる環境を整えてください。

3.2 発生主義と収益認識:上場会社基準へのパラダイムシフト

「現金が入ったから売上」という考え方は通用しません。最新の収益認識会計基準における「5ステップアプローチ」では、特に履行義務の識別が重要です。例えば、製品販売と保守サービスをセットで提供する場合、それらを区分して収益を認識する必要があります。検収条件の不備により、期末ギリギリの売上が翌期へ持ち越されるといった事態が起きないよう、契約条件の精査とシステム改修をセットで進めてください。

3.3 棚卸資産と原価計算:物理的実態の証明

在庫管理の不備は、IPOスケジュールを破壊する最大の地雷です。資料にあるように、**「前期末の実地棚卸に監査人が立ち会えていない」**場合、期首在庫の検証ができず、遡及監査は事実上不可能となります。正確な「棚卸要領」を作成し、管理部門が主体となって実地棚卸を統制してください。受払記録のない在庫管理は、原価の妥当性を根底から毀損するものと心得てください。

3.4 資産・負債の管理:不明確な残高の一掃

固定資産台帳と現物が一致しない、あるいは「その他」勘定に内容不明な残高が放置されている状態は、B/Sの信頼性をゼロにします。長年動いていない滞留債権や仮払金は、上場前にすべて調査・整理し、二度と不明残高を発生させないための月次チェック体制を構築してください。

3.5 連結範囲と関連当事者:企業グループの透明化

支配関係を隠蔽した関係会社は、ガバナンス審査で致命傷になります。また、**「社長による社有車の私用」や「親族企業への3割増し価格での発注」といった公私混同は、パブリックカンパニーとしては言語道断です。すべての関連当事者取引を洗い出し、必要性のない取引は解消、継続する場合は「第三者間価格」**に基づく適正な条件への修正が不可欠です。

3.6 内部管理・労務・IT:組織ガバナンスの構築

「未払残業代」は、多額の簿外債務として純資産を毀損し、IPOの致命的な障害となります。労務管理は専門家(社労士等)を交えて早期に是正してください。また、IT統制では**「IDの使い回し(共有ID)」**が厳禁です。誰がデータを修正したか追跡できないシステムは、その出力データの信頼性そのものを否定されることになります。

3.7 不正対応と会計上の見積り:健全性と未来の予測

減損や引当金の算出には、CFOの主観を排除した「合理的な根拠」が求められます。必要に応じて不動産鑑定士等の外部専門家を活用し、見積りの客観性を担保してください。また、IFRSを選択する場合は、**「のれんの非償却」**という目先の利益だけでなく、毎期の減損テストという「爆弾」を抱えるリスクを十分に理解し、体制を整える必要があります。

これら13項目は相互に連動しています。一つの不備が全体の信頼性を損なうことを肝に銘じてください。

4. まとめ:実務での注意点とプロフェッショナルの視点

IPO準備を、単なる「監査をパスするための事務作業」と捉えてはなりません。これは、組織の規律を高め、企業価値を持続的に向上させるための最高難度の経営改革です。

現場の担当者が陥りがちな「監査契約さえ結べば、監査法人が過去の数字もなんとかしてくれる」という考えは、論理的に否定されます。資料によれば、在庫の棚卸立会といった物理的確認ができない場合、「遡及監査(過去に遡った監査)」は極めて困難です。

つまり、準備が整っていない状態でのN-2期突入は、その時点でIPOの延期を意味します。

アンケートデータ(p.36)によれば、69%の監査法人が「CFOや管理部長の設置はショートレビュー前に行うべき」と回答しています。また、監査法人が受嘱時に重視するのは「業績(43%)」や「将来性(22%)」だけでなく、それらを支える「内部管理体制(14%)」です。

これらを踏まえ、監査法人やアドバイザーを「パートナー」として活用するための秘訣を伝授します。

- 課題の早期共有:

「不都合な事実」こそ、早めに共有してください。早期であれば解決策を共に検討できます。 - 専門家リソースの確保:

自社のリソースだけで抱え込まず、IPO支援の経験豊富な公認会計士や専門家を、N-2期以前から積極的に活用してください。 - 経営トップのコミットメント:

監査法人は、経営者がIPOを「全社プロジェクト」として捉えているかを注視しています。

IPO監査(ショートレビュー)受嘱に関する最新動向と実務対応ガイド

1. 導入:IPO監査の「入り口」を突破する戦略的重要性

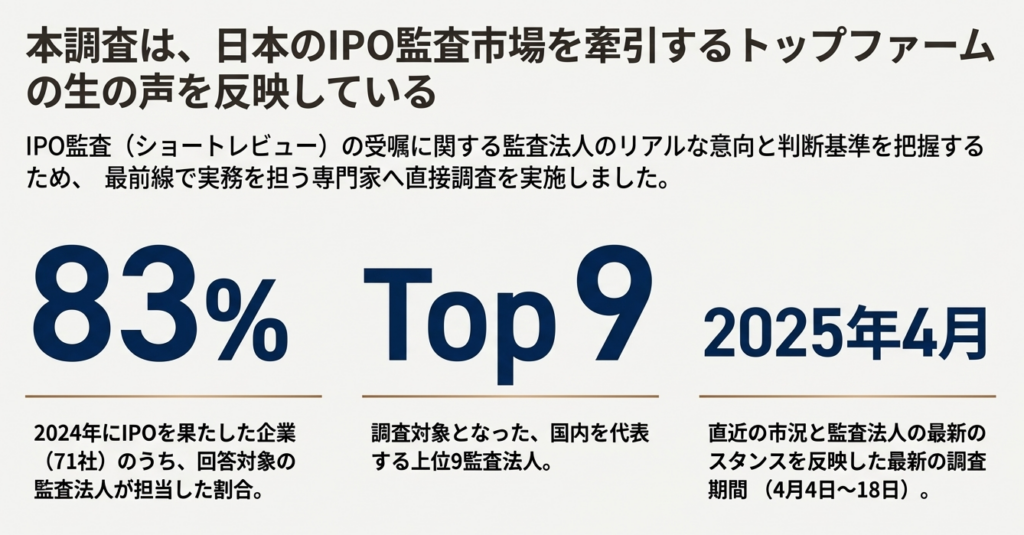

昨今のIPO市場において、最大のボトルネックとなっているのが「監査法人の選任」です。いわゆる「監査難民」問題が深刻化する中で、ショートレビュー(予備調査)の受嘱を勝ち取れるかどうかは、もはや単なる事務手続きではなく、IPOスケジュールの成否を分ける極めて高度な経営戦略と言えます。

監査法人の審査マインド(審査の視点)は、単なる数値のチェックに留まりません。「この企業は資本市場の公器としてふさわしいか」という冷徹な選別が行われています。

2025年に実施された最新アンケート(上位9監査法人対象)の結果を読み解くことは、監査法人が内包する「リスク許容度」と「期待値」という名の手の内を明かすことに他なりません。

実務担当者は、このデータを「攻めと守り」の武器として、自社の体制整備に直ちに反映させる必要があります。

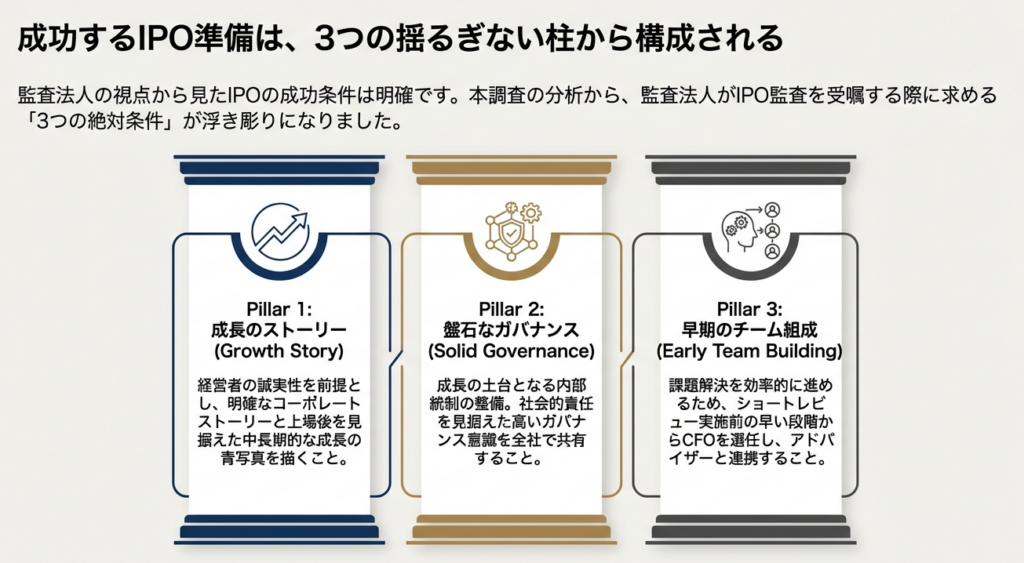

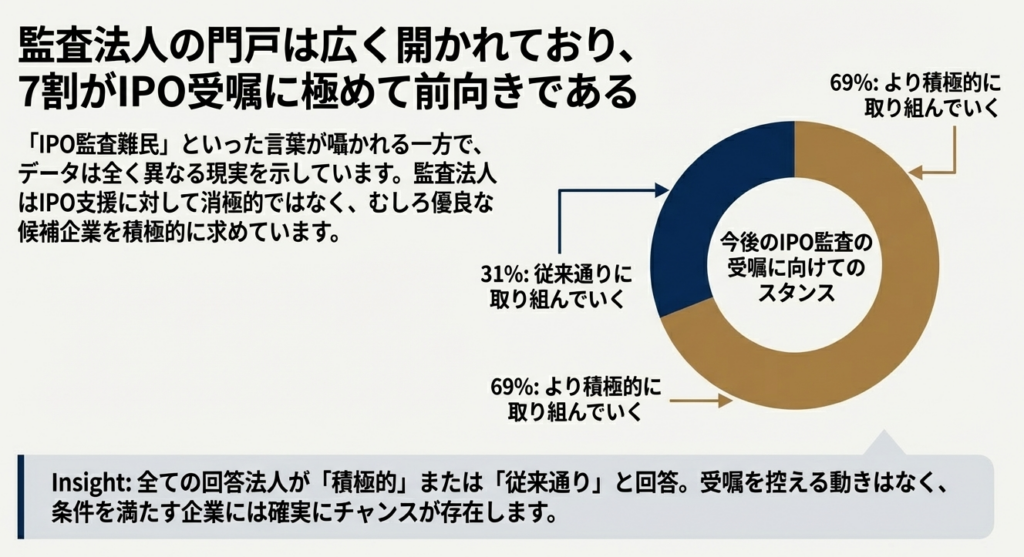

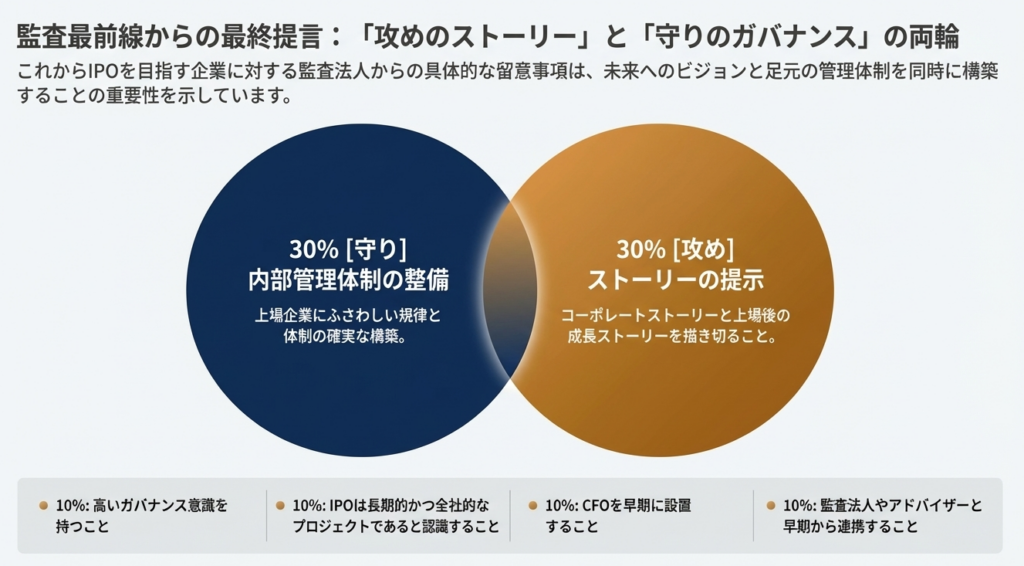

2. 結論:監査法人は「成長性」と「誠実性」の伴った準備を求めている

結論から申し上げれば、監査法人は決して門戸を閉ざしているわけではなく、むしろ「投資家の期待に応えられるポテンシャル」と「盤石なガバナンスの土台」を兼ね備えた企業を渇望しています。

アンケート結果(Q1, Q2)から導き出される実態は以下の通りです。

- 受嘱判断の最重要ポイント:

業績(43%)、成長性・将来性(22%) - 受嘱スタンス:

69%の監査法人が「より積極的に取り組んでいく」と回答

ここで実務担当者が留意すべきは、22%が重視する「成長性」という言葉の重みです。これは単なる希望的観測ではなく、数値管理の実務において「客観的データに裏打ちされた合理的な事業計画」が構築されているかを問うています。

予算と実績の乖離(予実分析)が常態化し、その原因分析も不十分な「ファンタジー」のような成長ストーリーでは、プロの監査人の目は欺けません。

3. 詳細解説:アンケートデータから読み解く受嘱の「合格ライン」

監査法人が「リスクを冒してでも受嘱したい」と考える企業には、明確な質的・人的な合格ラインが存在します。

3.1 監査法人が評価する企業の質的属性(Q3分析)

自由記述回答(Q3)から浮き彫りになるのは、以下の4点です。

- 成長性:

ビジネスプランが客観的であり、上場後も成長を維持できるか。 - 事業の社会性:

社会的意義、いわゆる「大義」があるか。 - 経営者の誠実性:

これが受嘱の「絶対前提」です。 監査法人の内部には「リスク管理委員会」が存在します。ショートレビューを通じて経営者の誠実性に疑義が生じれば、どれほど業績が良くとも、委員会が契約を承認することはありません。 - ガバナンス意識:

IPOを管理部門だけの仕事とせず、全社プロジェクトとして捉えているか。

3.2 人的リソースと外部専門家の配置タイミング(Q4, Q5分析)

体制構築の「遅れ」は、物理的に監査を不可能にします。

特に留意すべきは、期首の「棚卸立会」などが実施できない場合、遡及監査(過去に遡っての監査)は「多くの場合で困難」になるという厳しい現実です。

| 項目 | ショートレビュー実施前 | N-2期(直前々期)以前 |

|---|---|---|

| CFO・管理部長の就任 | 69% | 23% |

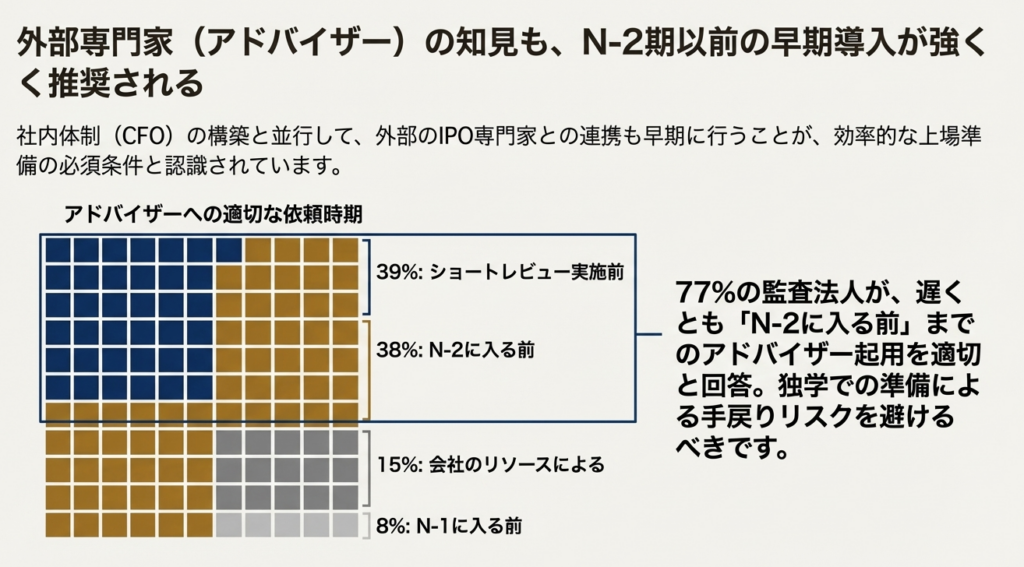

| アドバイザーへの依頼 | 39% | 38%(計77%以上) |

CFOの早期就任(69%)が求められるのは、経営者と志を同じくし、監査人と専門用語で対等に渡り合える「窓口」が必要だからです。

また、アドバイザー選任に際しては「独立性の制約」に注意してください。レビューを担当した法人が、独立性の欠如により本監査を受嘱できないという事態を避けるため、事前の確認は必須です。

4. まとめ:実務での注意点と成功へのロードマップ

アンケートの留意事項(Q6)に基づき、会計士の視点から断言します。

IPO準備において最悪のシナリオは「IPOは管理部門の仕事だ」という現場の誤認です。例えば、営業部門がエビデンス(証憑)管理を軽視し、現場で勝手な判断を下せば、その時点で監査は「DOA(Dead on Arrival:到着時死亡)」、つまり検証不能で即刻終了となります。

- 【証憑・資産の「存在」を証明できるか】

- 会計仕訳の根拠資料が、伝票番号と紐付いて網羅的に保管されているか(ケース1-1)。

- 固定資産台帳にある全ての資産に「管理番号タグ」が貼付され、現物と一致しているか(ケース5-1)。

- 【「ファンタジー」ではない事業計画があるか】

- 将来の見積り(減損や税金資産)の基礎となる事業計画が、経営者の「一存」ではなく、合理的な仮定に基づき作成されているか(ケース12)。

- 【全社的な「不祥事予防」の土壌があるか】

- 営業ノルマによる過剰なプレッシャーが、架空売上などの不正を誘発する構造になっていないか。内部通報制度は機能しているか(ケース11)。

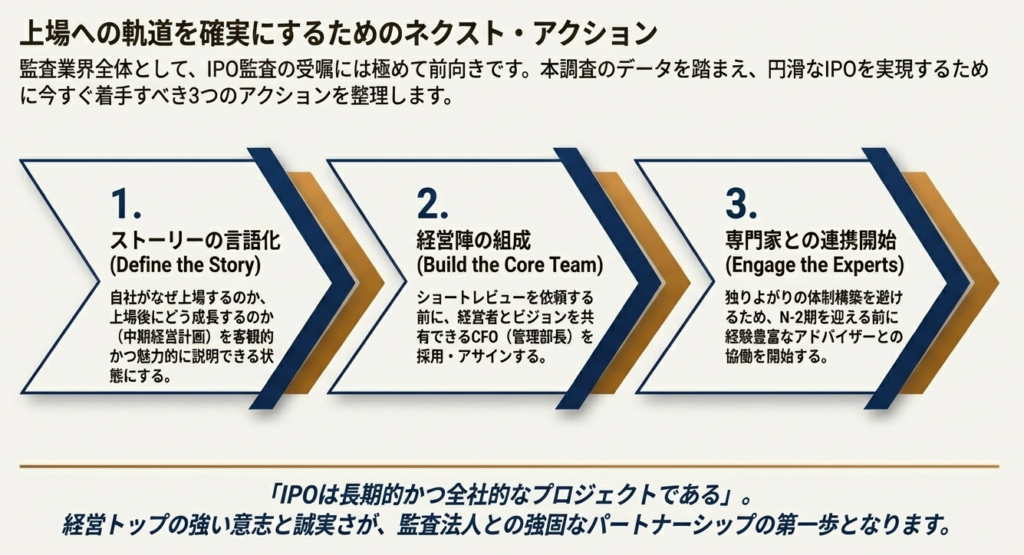

IPOは、会社の健康状態を投資家という第三者に晒すプロセスです。適切なタイミングで適切な専門家を配置し、会社全体で「誠実な情報開示」に向き合うこと。

この当たり前かつ過酷な準備こそが、監査法人を「選別する側」から「共に歩むパートナー」へと変える唯一の道です。

スライド解説

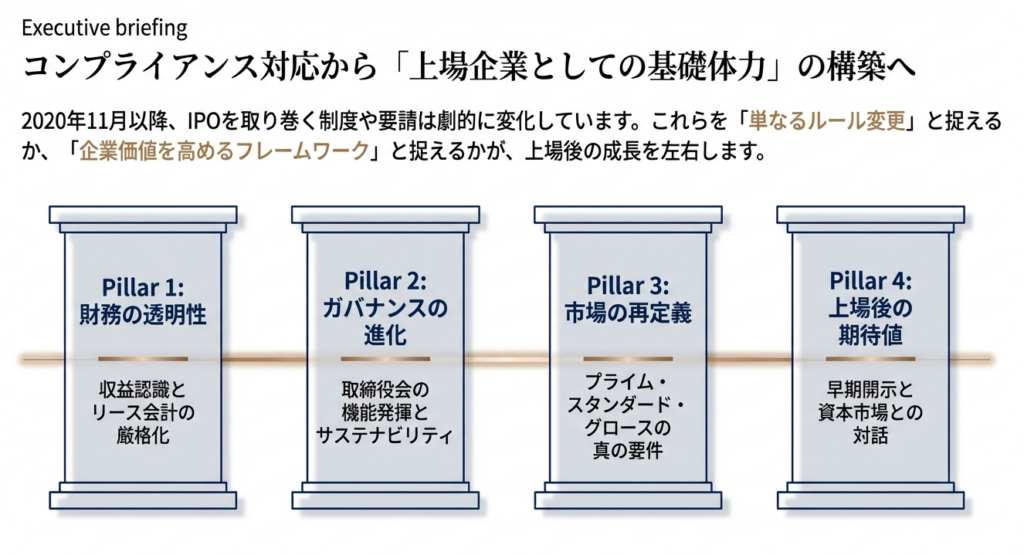

IPO実務の最前線:2020年11月以降の主要改正と要請事項の完全解説

1. 導入:制度改正・要請事項がIPO準備に与える戦略的影響

IPO(新規上場)を目指す企業の皆様にとって、2020年11月以降の環境変化は、単なる「ルールの追加」ではなく、上場準備のパラダイムシフトを意味しています。会計基準の現代化とガバナンスの高度化という二大潮流は、もはや「直前に体裁を整えれば済む」という次元を超えています。

私が数多くのIPO支援に携わってきた経験から申し上げれば、現在の市場は、企業に対して「上場初日から、上場会社として成熟したインフラを備えていること」を求めています。これら一連の制度改正を単なる負担と捉えるのではなく、グローバルな投資家からの信頼を獲得するための「必須のインフラ整備」と位置づけることが、最短ルートでの上場成功、ひいては上場後の持続的な成長を可能にします。

「社会の公器」となるための土台を早期に構築することの戦略的意義を、まずは深くご理解いただきたいと思います。

2. 結論:実務担当者が押さえるべき「最終的な処理の方向性」

多くの改正が重なり、何から手を付けるべきか迷われることもあるでしょう。

実務担当者が目指すべき「着地点」は、以下の3つの視点に集約されます。これらは後回しにできない「一丁目一番地」の課題です。

会計面:

収益認識や新リース基準など、IFRS(国際財務報告基準)との整合性を重視した対応を完了させ、財務諸表の透明性を高めること。

ガバナンス面:

コーポレートガバナンス・コードの精神を理解し、単なる形式ではなく「機能する組織」を構築すること。

市場選択:

自社の成長ストーリーを体現できる市場(プライム・スタンダード・グロース)を戦略的に選定すること。

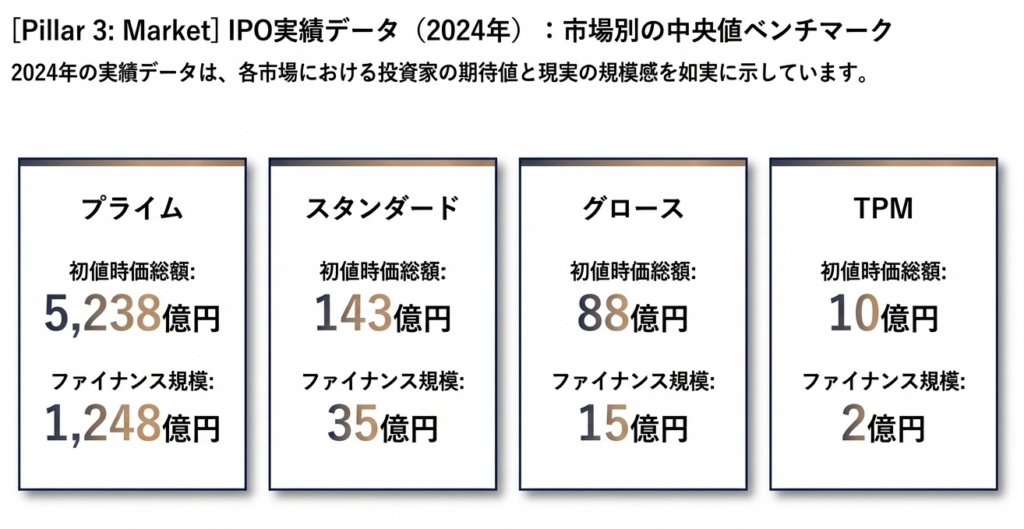

例えば、2024年の実績データを見ると、グロース市場の初値時価総額の中央値は88億円です。この規模の企業であっても、市場が求めるガバナンス水準は非常に高いものです。

早期に最終形をイメージし、逆算して準備を進めることがスムーズな上場への唯一の解となります。

3. 詳細解説:2020年11月以降の主要改正・要請事項のポイント

ガイドブック第V章に基づき、IPO準備の成否を分ける4つの柱を専門的な視点から深掘りします。

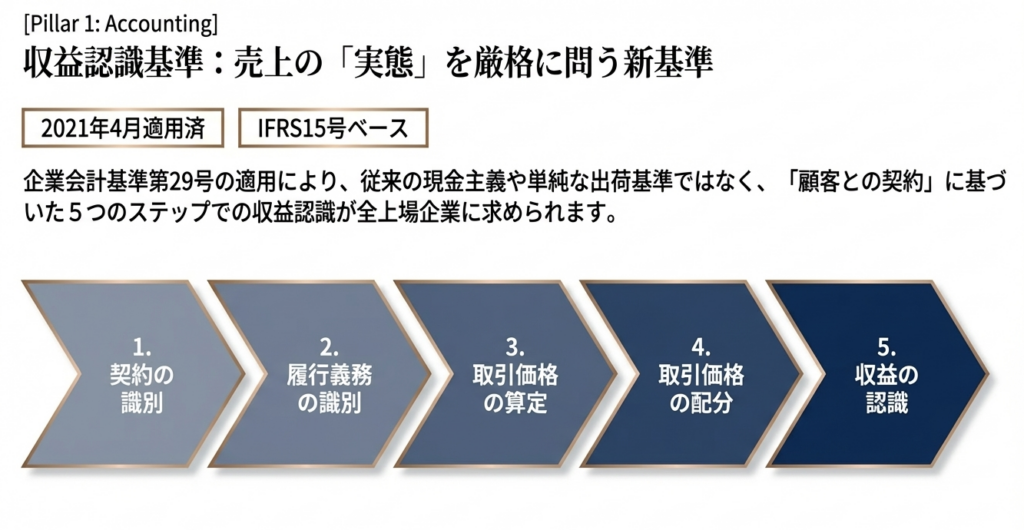

3.1 会計基準の現代化(収益認識およびリース)

会計実務における最大のインパクトは、収益認識とリースの処理です。

収益認識に関する会計基準

2021年4月から適用された「5ステップアプローチ」は、単なる仕訳の変更ではありません。特に出荷基準から検収基準への変更や、「本人か代理人か」という総額・純額の判断は、売上高というKPIを根本から変える可能性があります。

履行義務の識別を誤ると、上場直前の監査で数千万円、数億円単位の売上修正を余儀なくされるリスクがあることを忘れてはなりません。

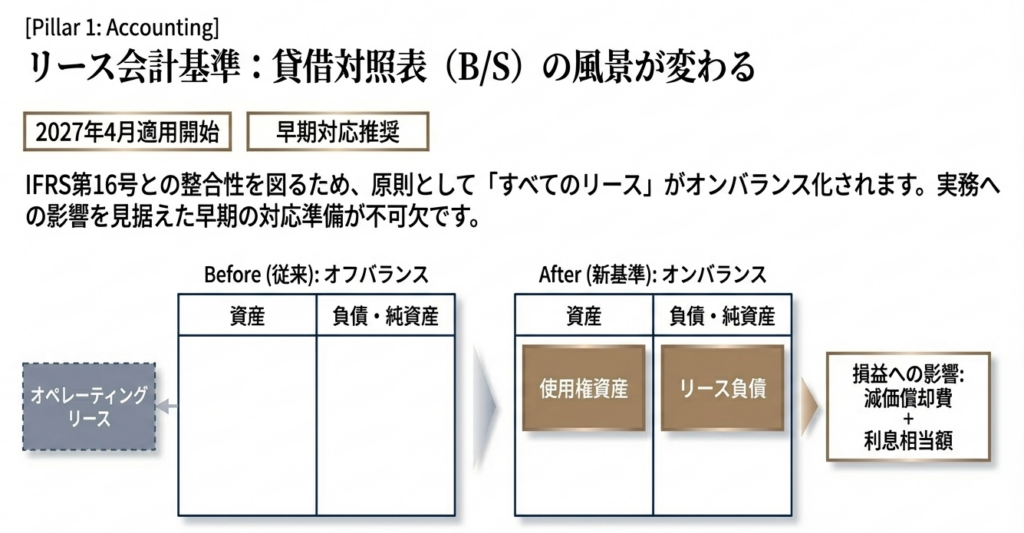

リースに関する会計基準(新基準)

2024年9月に公表された新基準(2027年4月開始事業年度より適用)は、ほぼ全てのリース取引をオンバランス化します。これにより「使用権資産」と「リース負債」が貸借対照表に計上されるため、自己資本比率の低下や、支払利息と減価償却費への振替によるEBITDAへの影響が生じます。

資産を多く抱える業態や多店舗展開を行う企業は、銀行借入の財務制限条項(デットコベナンツ)への抵触リスクを今から精査しておく必要があります。

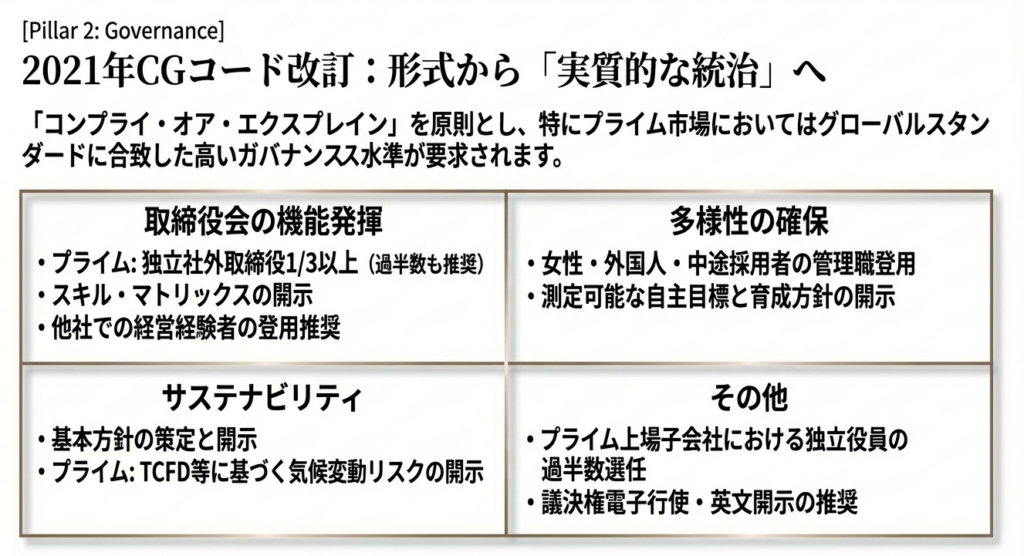

3.2 コーポレートガバナンス・コードの改訂と多様性

2021年6月の改訂により、審査官が重視する「So What?(=それが経営にどう活きているか)」の基準が上がりました。

多様性と独立性

独立社外取締役の人数要件(プライムは3分の1以上)に加え、女性・外国人・中途採用者の管理職登用目標の設定が求められています。

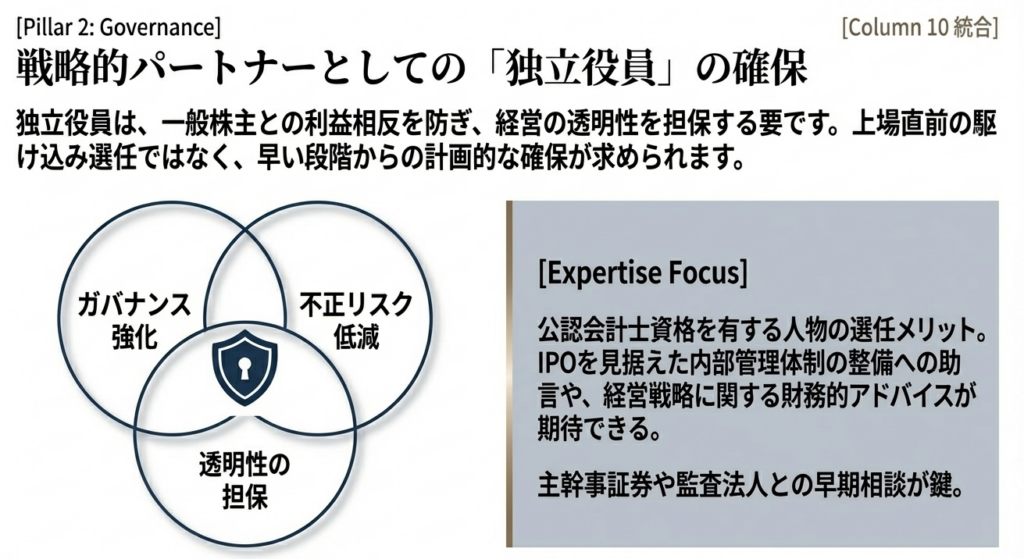

戦略的意味

審査において、経営陣が創業メンバーのみの同質な集団である場合、「チェック&バランスが機能し、多様な視点で事業計画の妥当性を評価できているか」が厳しく問われます。Column 10でも触れられていますが、独立社外取締役に公認会計士を選任することは、財務的アドバイスを得るだけでなく、経営の健全性を投資家に証明する強力なシグナルとなります。

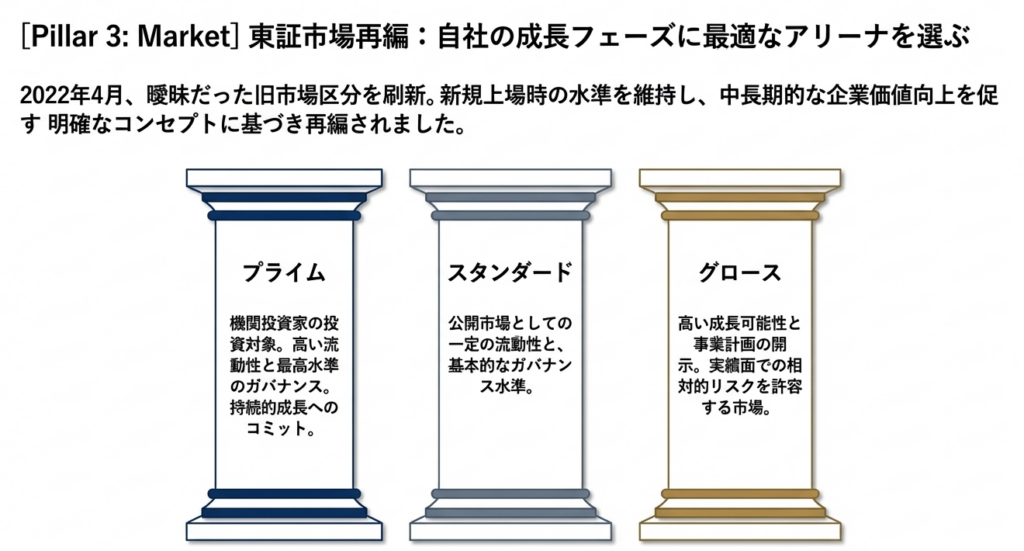

3.3 東京証券取引所の市場区分再編とTPMの活用

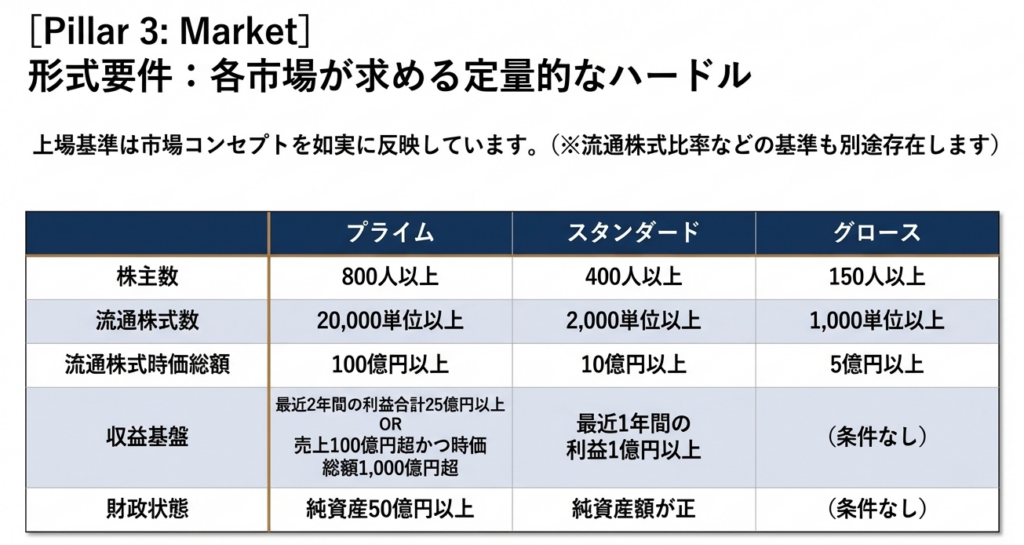

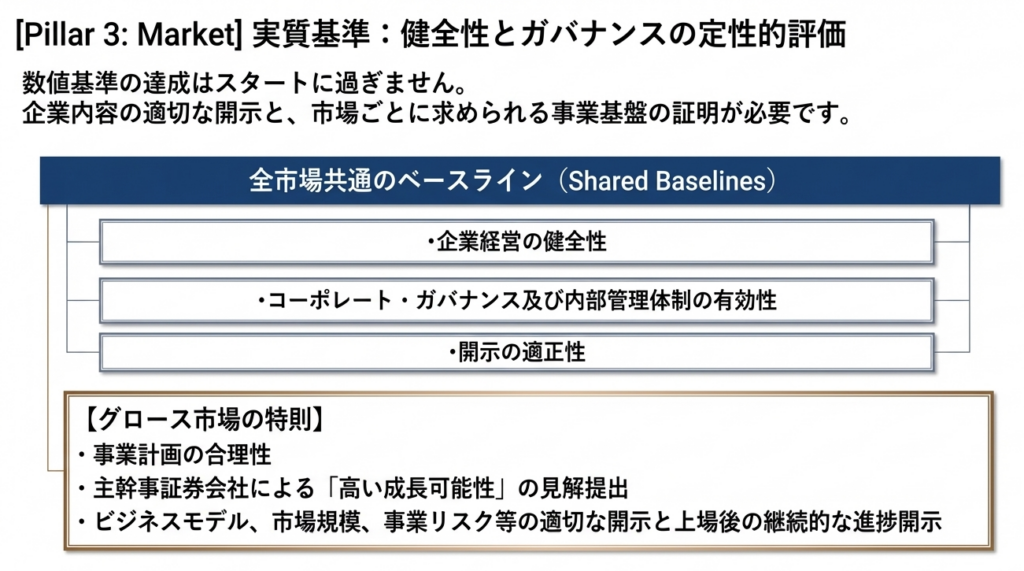

2022年4月の再編により、各市場のコンセプトが明確化されました。

市場選択の戦略

グローバル投資家の視線に耐えうる「プライム」、基本的なガバナンスを重視する「スタンダード」、高い成長可能性を追求する「グロース」と、求める水準が異なります。

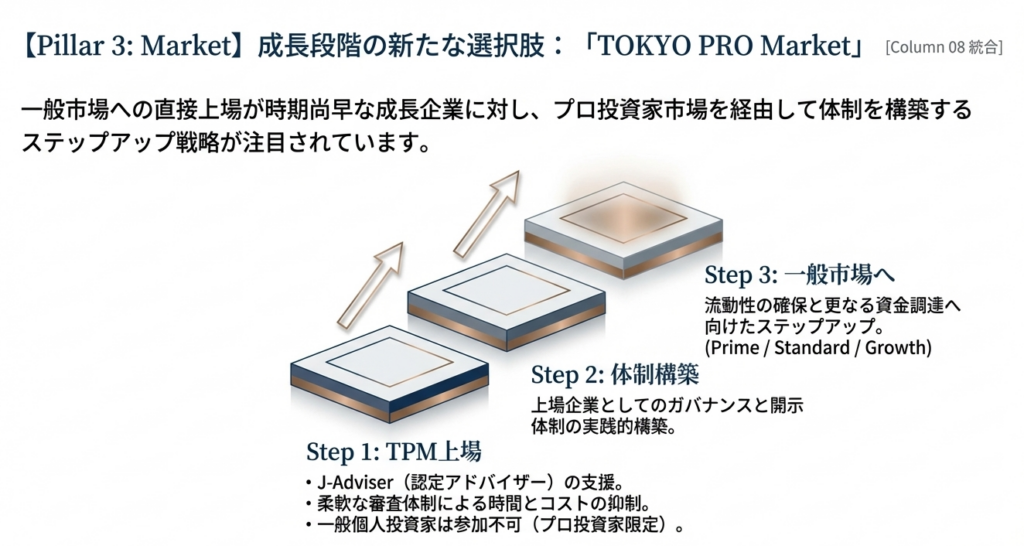

TOKYO PRO Market (TPM) の位置づけ

Column 08 にある通り、TPMはJ-Adviserの支援による早期上場が可能です。これを「戦略的なトレーニング期間」と捉え、一般市場(グロース等)へのステップアップを見据えた実績作りの場として活用する企業が増えています。流動性の低さは課題ですが、まずは「上場会社」としてのブランドと管理体制を確立するメリットは無視できません。

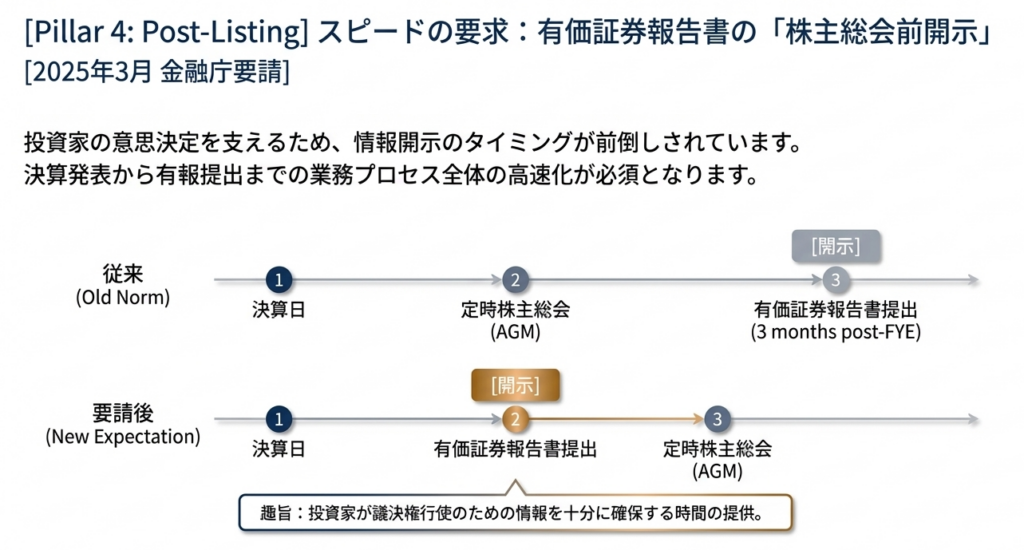

3.4 有価証券報告書の株主総会前開示要請

2025年3月の金融担当大臣による要請は、実務上の「デッドライン」を大きく前倒しにしました。

実務への影響

投資家が議決権行使前に検討する時間を確保するため、株主総会前の開示が強く求められています。これは事実上、従来の決算スケジュールを2〜3週間短縮することを意味します。

IPO準備会社にとっては、決算早期化のためのシステム自動化や、非財務情報の作成体制をN-1期以前に完成させておくという、非常に高いハードルが課されることになります。

4. まとめ:実務での注意点とアドバイス

最後に、私が実務の現場で見てきた「躓きポイント」を回避するためのアドバイスをまとめます。

- 遡及適用のリスク

会計基準変更は過年度数値に影響します。N-2期に入る前にインパクトを精査しないと、比較情報としての財務諸表が作成できず、上場時期を逃すことになりかねません。 - 人材確保の先行投資

アンケート調査によれば、69%の監査法人が「CFO・管理部長はショートレビュー実施前に就任すべき」と回答しています。専門性の高い人材は「上場が決まってから」では確保できません。 - アドバイザーとの早期連携

同アンケートで、アドバイザーへの依頼時期も「ショートレビュー前」が39%を占めています。監査法人との本格的な対話が始まる前に、専門家の目を入れることが手戻りを防ぐ最大の秘策です。

上場準備は、単なる審査への合格を目指す作業ではありません。それは、皆様の会社が「社会の公器」として、より大きな価値を世の中に提供し続けるための脱皮のプロセスです。

時には厳しい制度改正に直面することもあるでしょう。しかし、今ここで構築する強固な管理体制こそが、上場後の荒波を乗り越えるための最強の武器となります。

皆様が構築される新しい体制が、日本経済を支える新たなエンジンとなることを、心より願っております。共に一歩ずつ、着実に進めていきましょう。

スライド解説

コメント