国税庁タックスアンサーの「No.6555 海外旅行者が出国に際して携帯する物品の輸出免税」について解説します。

解説動画

詳細

居住者である海外旅行者が出国時に携帯する物品の消費税免税制度について解説します。

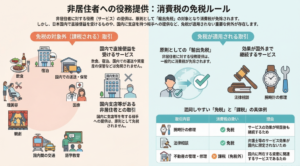

対象となるのは、免税店で購入した、1個あたりの価格が1万円を超える物品です。さらに、渡航先での贈答用で帰国時に日本へ持ち帰らないことが明らかなもの、または渡航先で2年以上使用・消費するものである必要があります。

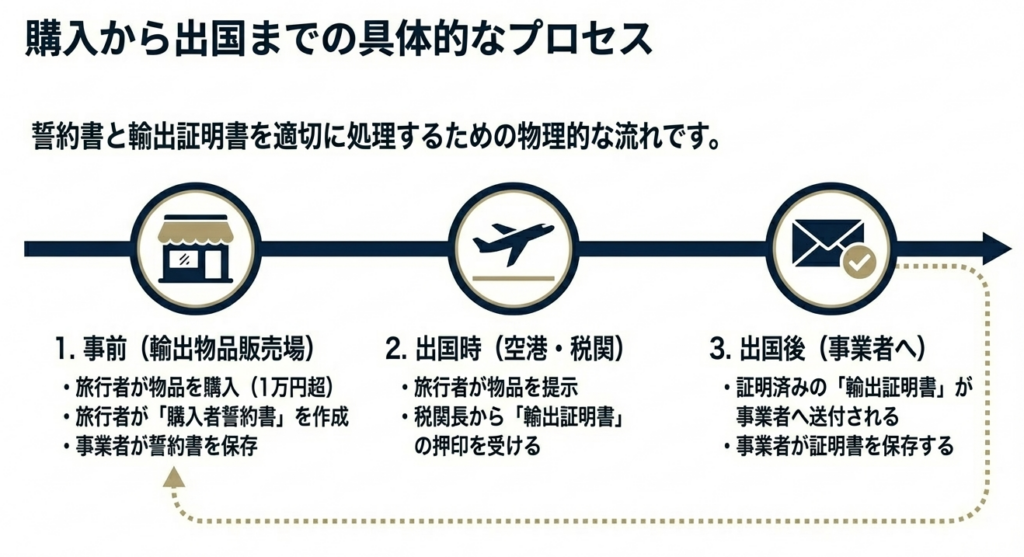

この免税の適用を受けるためには、旅行者が作成した購入者誓約書と、税関長が証明した「輸出証明書」を、販売業者が保存しておかなければなりません。

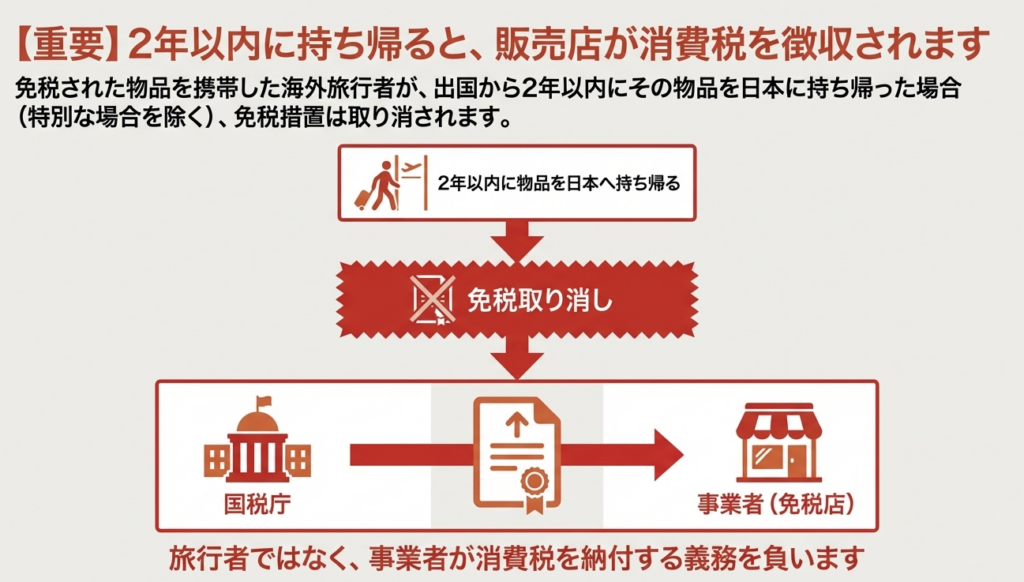

注意点として、免税された物品を携帯して出国した旅行者が、2年以内にその物品を日本へ持ち帰った場合は、特別な事情を除き販売事業者の免税が取り消され、事業者から消費税が徴収されることになります。

具体的な事例

この制度は、日本に住んでいる人(居住者)が海外に行く際に、日本の免税店で購入した物品を海外に持ち出すケースを想定しています。

条文の条件に当てはまる具体的な事例として、大きく分けて以下の2つのパターンが考えられます。

1. 渡航先での贈答品(お土産)として購入するケース

- 具体例:

日本に住む人が、海外に住む友人や家族に会いに行く際、日本の免税店で1個1万円を超える高級な時計や日本の伝統工芸品などをプレゼントとして購入し、手荷物として出国する場合。 - 理由:

渡航先で相手に渡すため、日本に帰国する際には持ち帰らないことが明らかであるため、免税の対象となります。

2. 渡航先で長期間(2年以上)にわたって使用・消費するケース

- 具体例:

海外への転勤(駐在)や長期留学などで2年以上海外に滞在する人が、出国前に日本の免税店で1個1万円を超えるパソコンやカメラなどの実用品を購入し、手荷物として持ち出す場合。 - 理由:

渡航先でその旅行者本人が2年以上使用、あるいは消費する目的であるため、免税の対象となります。

例外として免税が取り消されてしまうトラブルの事例

もし、上記「2」の長期滞在のつもりで出国した人が、急な予定変更などで2年以内にそのパソコンを日本へ持ち帰ってきてしまった場合がこれに該当します。

この場合、特別な事情がない限り免税は取り消されてしまいますが、税金を支払うのは旅行者本人ではなく、その商品を販売した免税店から消費税が徴収されることになります。そのため、お店側はトラブルを防ぐために購入者の誓約書や税関長の輸出証明書をしっかりと保存しておくことが義務付けられています。

スライド解説

解説:海外旅行者が携帯する物品の輸出免税

1. 導入:本制度の背景と実務的意義

消費税実務において「輸出免税」といえば、一般的には事業者が行う輸出取引や、外国人観光客などの非居住者に対する免税販売(免税店での手続き)を指すのが通例です。しかし、実は「日本を出国する居住者(海外旅行者)」が自ら携行して持ち出す物品についても、一定の厳しい要件のもとで消費税を免除する特別な枠組みが存在します。

これが、国税庁のタックスアンサーNo.6555に規定される「海外旅行者が出国に際して携帯する物品の輸出免税」制度です。この制度は、消費税法第7条、第8条、および消費税法基本通達7-2-20を根拠としています。

実務担当者にとって、本制度を正確に理解しておくことは極めて重要です。なぜなら、通常の免税制度とは異なり、「居住者」を対象としていることから、税務当局のチェックが非常に厳格であるためです。

また、後述する通り、販売後の顧客の行動(帰国時期など)によって、販売した事業者が後から遡って納税を義務付けられるという、実務上極めて特殊かつ「酷」とも言えるリスクを孕んでいます。

次のセクションでは、まずは実務の現場で直面する「免税適用の可否」について、即断即決するための判定フローを整理します。

2. 結論:実務における免税適用の可否判定

本制度を適用できるかどうかの判定は、経理処理上、極めて重要です。要件が一つでも欠ければ、その売上げは通常の課税売上げとなり、事業者は消費税の納税義務を負うことになります。

実務判断のプロセスを、以下の「診断ステップ」に整理しました。

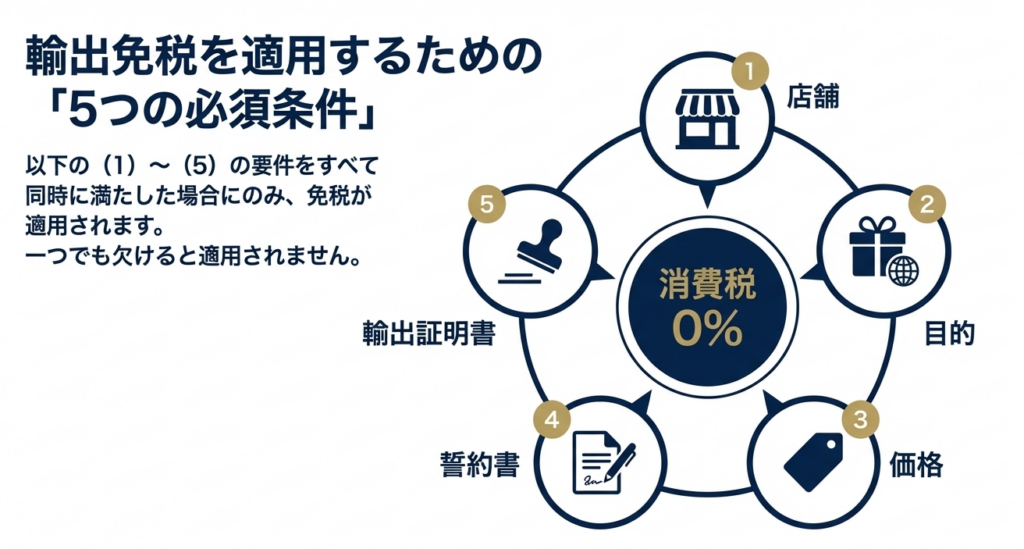

免税適用のステップ別診断フロー

- 場所の確認

自店舗が税務署長から許可を受けた「輸出物品販売場(免税店)」であるか。 - 金額の確認

販売する物品の1個当たりの対価が「10,000円」を超えているか。 - 目的の確認

顧客(海外旅行者)が、渡航先での「贈答用(帰国時に持ち帰らない)」、または渡航先で「2年以上使用もしくは消費」することを目的としているか。 - エビデンスの確保

顧客から所定の「海外旅行者が出国に際して携帯する物品の購入者誓約書」を回収し、さらに税関長が証明した「輸出証明書」を保存できる体制にあるか。

以上のすべてを「Yes」でクリアした場合にのみ、初めて輸出免税としての処理が認められます。

では、なぜこれほどまでに形式が重んじられるのか。次章では、実務家が最も警戒すべき「5つの厳格な要件」の深層を解説します。

3. 詳細解説:免税適用のための厳格な5要件

税務当局がこの制度に厳しい制約を課しているのは、居住者による制度の濫用、すなわち「輸出を装った国内での消費」を徹底的に排除するためです。

実務上、以下の5要件は、単なる事務手続きではなく、当局による不正還付調査に対する「防御策」であると認識してください。

(1) 購入場所の限定:輸出物品販売場での購入

本制度は、許可を受けた免税店(輸出物品販売場)での購入が絶対条件です。一般の店舗で購入した物品を、後から空港の税関で免税手続きをすることはできません。

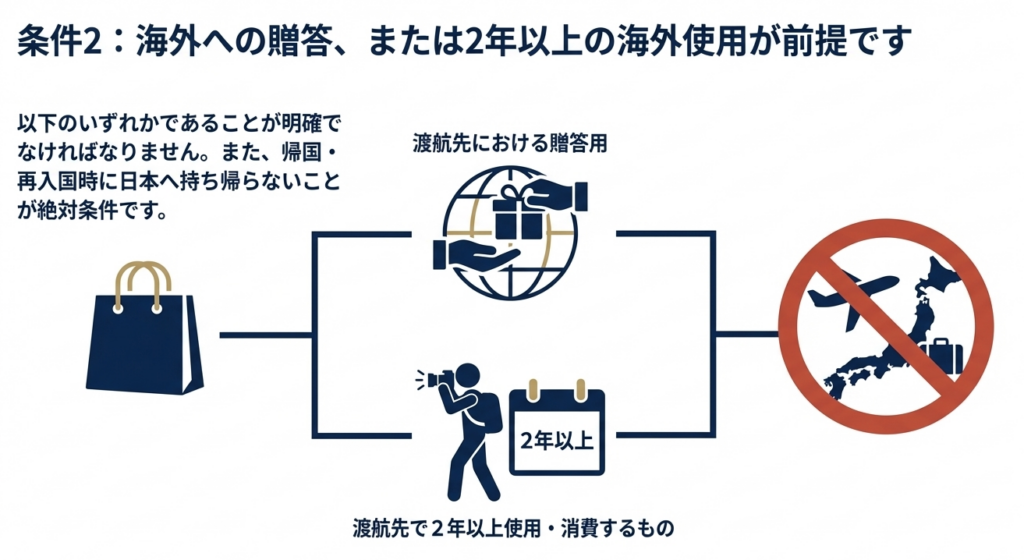

(2) 目的と帰国時の携行禁止

物品が日本国外で消費されることを担保するため、以下のいずれかである必要があります。

- 贈答用: 渡航先で第三者に渡すもので、帰国・再入国時に携帯しないことが明らかなもの。

- 2年以上の使用もしくは消費: 渡航先でその旅行者本人が2年以上にわたって使用もしくは消費するもの。

ここで重要なのは、「顧客の主観的な意図」をどう証明するかです。

実務上、事業者がこれを確認することは困難ですが、後述する「誓約書」がその法的根拠を事業者から購入者へ移転させる役割を果たします。

(3) 金額基準:10,000円超の閾値

「1個当たりの対価が10,000円を超えるもの」という基準が設けられています。少額の消耗品等を大量に持ち出すケースは想定されておらず、高額品に限定された措置であることを示しています。

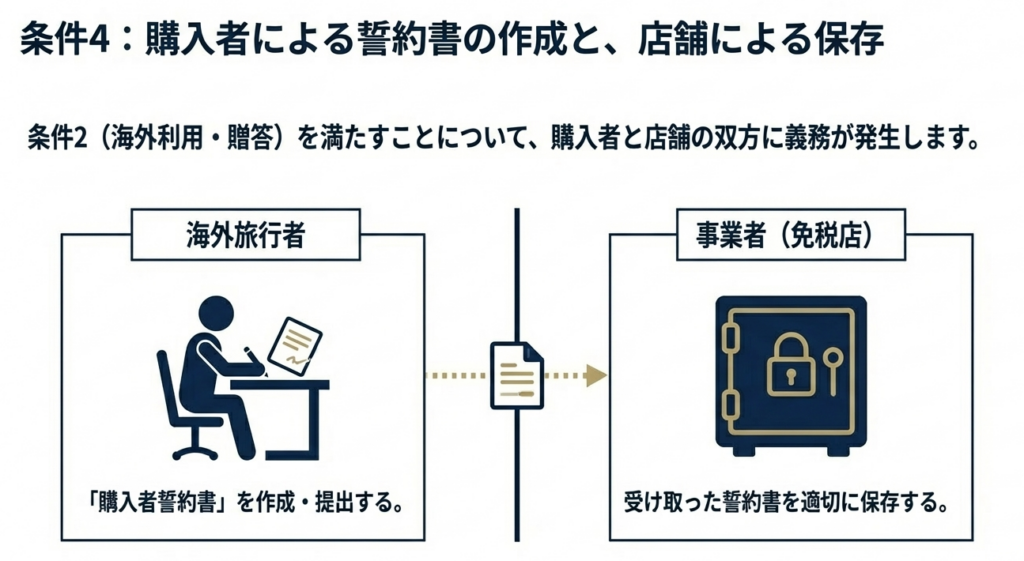

(4) 誓約書の保存:事業者側の法的責任

購入者が、上記(2)の要件を満たすことを約束する「海外旅行者が出国に際して携帯する物品の購入者誓約書」を作成し、これを事業者が保存しなければなりません。万が一、この書類に不備があれば、免税の根拠そのものが失われます。

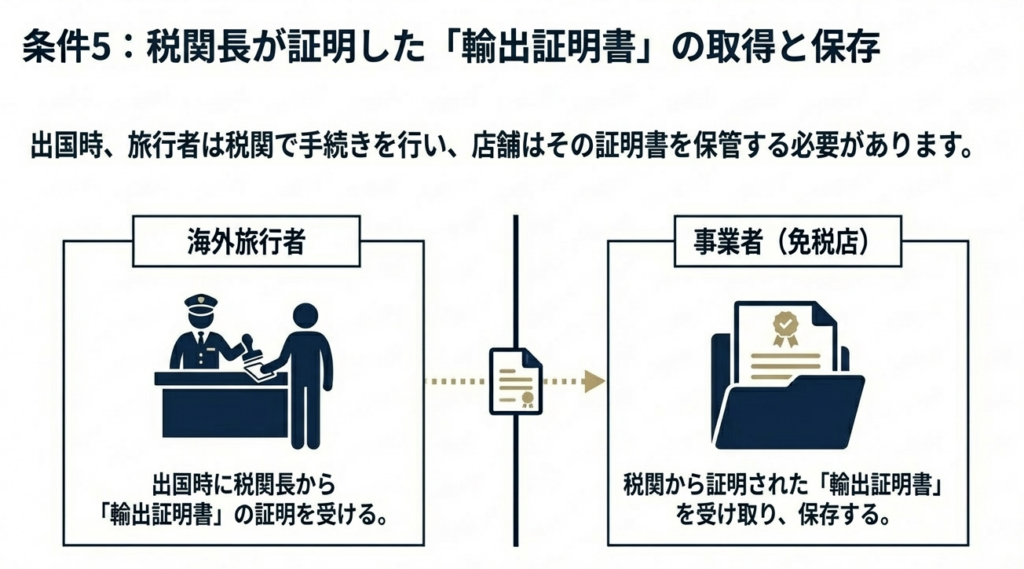

(5) 輸出証明の取得:最終的な客観的証拠

免税を完結させる最後のエビデンスは、税関長から交付される「輸出証明書」です。これを事業者が適切に回収・保存していることが、税務調査における最強の防壁となります。

これらの要件をすべて満たしていても、なおこの制度には「事後的な取消し」という最大の地雷が隠されています。

4. まとめ:実務での注意点とリスク管理

本制度の最大の特徴であり、最も「リスクが高い」と断じる理由は、免税の成否が販売時ではなく、販売から「2年後」までの顧客の行動に縛られる点にあります。

免税取消リスク:事業者に課される「連帯責任」

本制度で免税を受けた海外旅行者が、出国から2年以内にその物品を携帯して日本に帰国・再入国した場合、原則として免税が取り消されます。

ここで実務上、極めて酷な規定なのは、消費税を徴収される対象が「旅行者本人」ではなく、「物品を販売した事業者」であるという点です。顧客が約束を破って早期に帰国し、物品を国内に持ち戻した場合、事業者は預かり知らぬところで納税義務を負わされるという、理不尽な構造になっています。

タックスアンサーには「特別な場合を除き」という免責の含みがありますが、この「特別な場合」の範囲は非常に限定的であると考えるべきです。実務担当者は、この例外を期待するのではなく、税務リスクを前提とした対応を求められます。

実務担当者へのアドバイス

この「隠れた罠」に対処するため、事業者は以下の2点を徹底してください。

- 確実な書類保存:

「海外旅行者が出国に際して携帯する物品の購入者誓約書」と「輸出証明書」は、不備なくセットで保存してください。これが欠けていれば、2年以内の帰国の有無にかかわらず、即座に否認されます。 - 顧客へのリスク説明:

居住者向けの免税販売を行う際は、「2年以内の持ち帰り」が制度違反となり、結果として事業者に多大な迷惑がかかる旨を丁寧に説明し、理解を得た上で手続きを進めるべきです。

本制度は、利便性の裏に事業者側の重い立証責任と納税リスクが潜んでいます。適切な書類管理と、制度の特異性に対する深い理解こそが、税務コンプライアンスを守る唯一の手段です。

ガイド:Q&A

| 問 | 解答 |

|---|---|

| 第1問:輸出免税の基本的な対象となる取引の範囲について説明してください。 | 原則として、事業者が日本からの輸出として行う資産の譲渡または貸付けが対象です。ただし、非居住者への国内での譲渡や、海外旅行者が携帯して出国する物品についても、一定の条件を満たせば免税が認められます。 |

| 第2問: 本制度において「海外旅行者」として定義されるのはどのような人物ですか。 | 日本を出国する「居住者」を指します。本制度は、非居住者向けの免税とは別に、海外へ渡航する居住者が携帯する物品を対象とした特例的な扱いです。 |

| 第3問: 免税を受けるための購入場所にはどのような制限がありますか。 | その物品が、所定の「輸出物品販売場(いわゆる免税店)」で購入されたものである必要があります。一般の店舗で購入した物品については、本制度の対象外となります。 |

| 第4問: 贈答品として物品を携帯する場合、免税が認められるための条件は何ですか。 | 渡航先での贈答用として出国の際に携帯し、かつ帰国または再入国に際して再び日本に持ち帰らないことが明らかなものである必要があります。日本に戻す予定がある場合は免税の対象になりません。 |

| 第5問: 海外旅行者が自身で使用する物品の場合、免税が適用されるためにはどの程度の期間使用することが求められますか。 | 渡航先において、その海外旅行者が2年以上継続して使用、または消費するものであることが条件となります。短期間の使用目的で持ち出し、すぐに持ち帰るようなケースは想定されていません。 |

| 第6問: 免税の対象となる物品の価格(対価の額)にはどのような規定がありますか。 | その物品の1個当たりの対価の額が10,000円を超えるものである必要があります。少額の物品については、本制度による免税の対象には含まれません。 |

| 第7問: 輸出物品販売場を営む事業者が、購入者から受け取り保存しなければならない書類は何ですか。 | 海外旅行者が作成した「海外旅行者が出国に際して携帯する物品の購入者誓約書」を保存しなければなりません。この書類には、免税要件を満たすことの誓約内容が含まれます。 |

| 第8問: 物品が実際に輸出されたことを証明するために必要な書類と、その証明を行う機関を答えてください。 | 税関長が輸出したことを証明した「輸出証明書」が必要です。この証明書は、輸出物品販売場を営む事業者が保存しておく義務があります。 |

| 第9問: 免税を受けて出国した海外旅行者が、出国から2年以内にその物品を携帯して帰国した場合、どのような法的措置が取られますか。 | 特別な場合を除き、その物品に係る免税が取り消されることになります。これは、2年以上海外で使用するという要件や、再入国時に携帯しないという前提に反するためです。 |

| 第10問: 免税が取り消された場合、消費税を徴収される対象は誰ですか。 | 当該物品を販売した事業者から消費税が徴収されます。旅行者本人ではなく、販売した事業者が納税の義務を負う点に注意が必要です。 |

コメント