国税庁タックスアンサーの「No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例」について解説します。

解説動画

詳細

「【国税庁タックスアンサー|消費税】No.6501 納税義務の免除の例外」の一つである「高額特定資産を取得した場合等」について解説します。

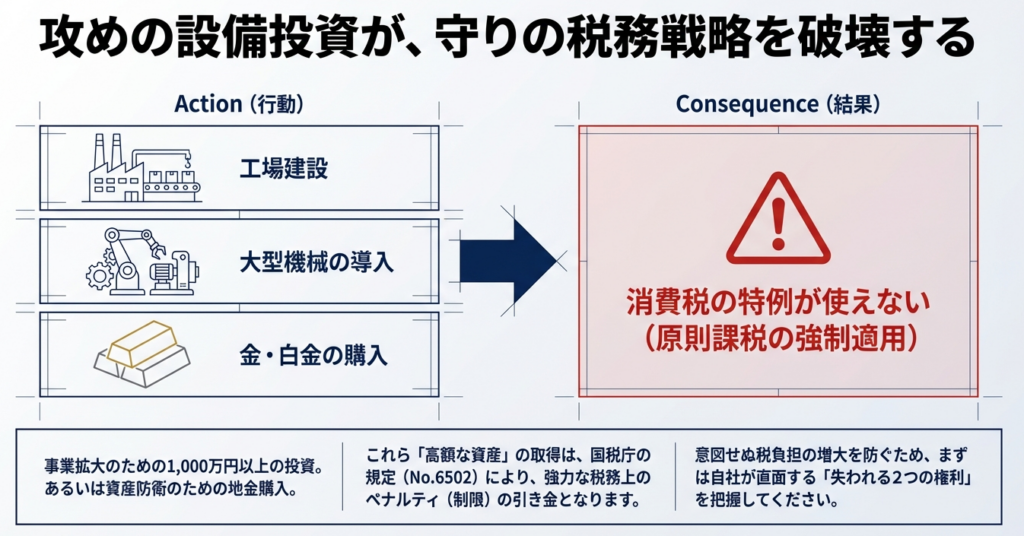

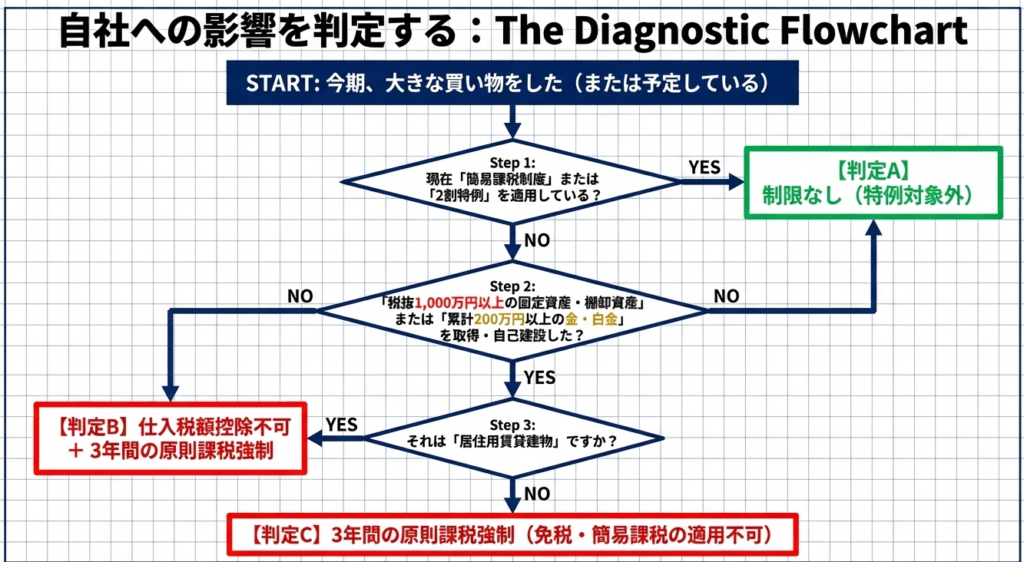

課税事業者が、簡易課税や2割特例を利用せず、1取引あたり税抜1,000万円以上の棚卸資産や固定資産(高額特定資産)を取得した場合、原則として取得日の属する期間の初日以後3年を経過する日までの各期間(実質的にその後の約2年間)は、消費税の免税事業者になれません。

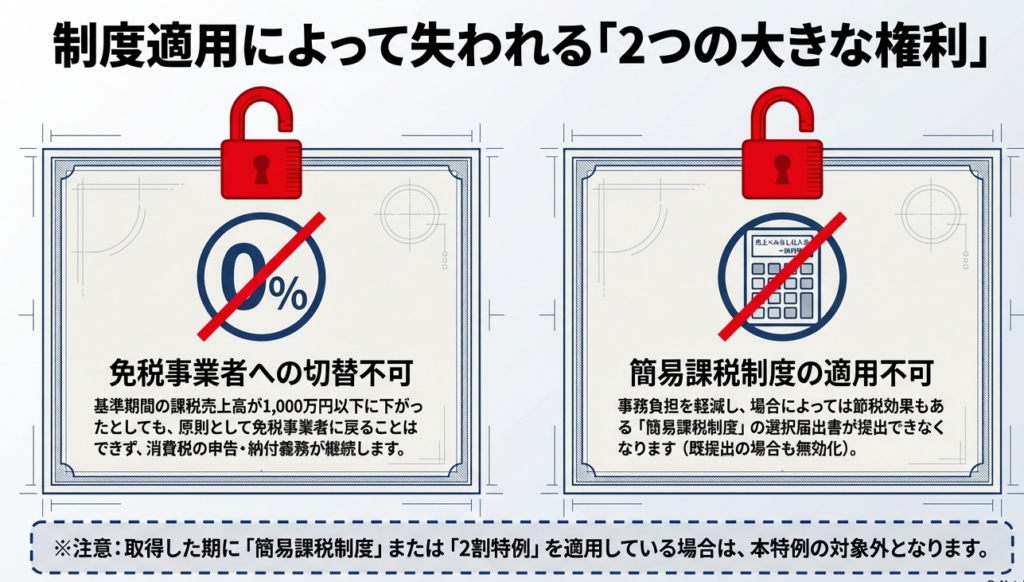

そのため、その後に基準期間の売上高が1,000万円以下となっても、引き続き課税事業者として申告が必要です。

また、自ら建設した資産の経費累計が1,000万円以上になった場合や、税抜200万円以上の金・白金の地金等を仕入れた場合も、同様に免税制度が適用されません。なお、これらの制限期間中は、新たに簡易課税制度を選択することもできなくなります。

スライド解説

解説:高額特定資産を取得した場合の消費税納税義務免除特例

多くの経営者や経理担当者の方々のアドバイスを行ってきましたが、消費税ほど「知っていたか、知らなかったか」で数千万円単位のキャッシュフローに差が出る税目は他にありません。

今回解説する「高額特定資産を取得した場合の特例」は、一度足を踏み入れると3年間は抜け出せない、実務上の「巨大な落とし穴」です。

1. 導入:本制度が実務において極めて重要である理由

この制度の背景には、多額の設備投資で還付を受けた直後に免税事業者に戻るという、意図的な租税回避を封じ込めるという税務当局の強い意志があります。

経理担当者や会計スタッフがこの規定を「知らなかった」で済ませられない理由は、これが単なる計算ルールの変更ではなく、企業の経営戦略そのものを3年間にわたって縛り上げるからです。具体的には、基準期間(2年前)の課税売上高が1,000万円以下であっても強制的に課税事業者とされ、さらに節税効果の高い「簡易課税制度」やインボイス制度導入に伴う「2割特例」の選択肢までもが剥奪されます。

この「致命的なインパクト」を予見できずに投資実行を許せば、翌期以降の資金繰り計画は根底から崩れます。制度の全体像を正確に把握することは、企業のキャッシュフローを守るための最低条件なのです。

2. 結論:本特例適用による最終的な税務処理の帰結

高額特定資産を取得した場合、事業者の納税義務は以下のような極めて強力な制限を受けることになります。

簡易課税制度および2割特例の適用を受けない課税期間中に、高額特定資産の取得等を行った場合、その翌課税期間から、取得日の属する課税期間の初日以後3年を経過する日の属する課税期間まで、事業者免税点制度(免税事業者になること)は適用されません。

ここで重要なのは、これが単なる「義務」ではなく、事業者にとっての「選択肢の強制剥奪」であるという点です。

本来なら経営状況に応じて選べるはずの「免税」というカードが3年間消滅することを、断定的な事実として重く受け止める必要があります。

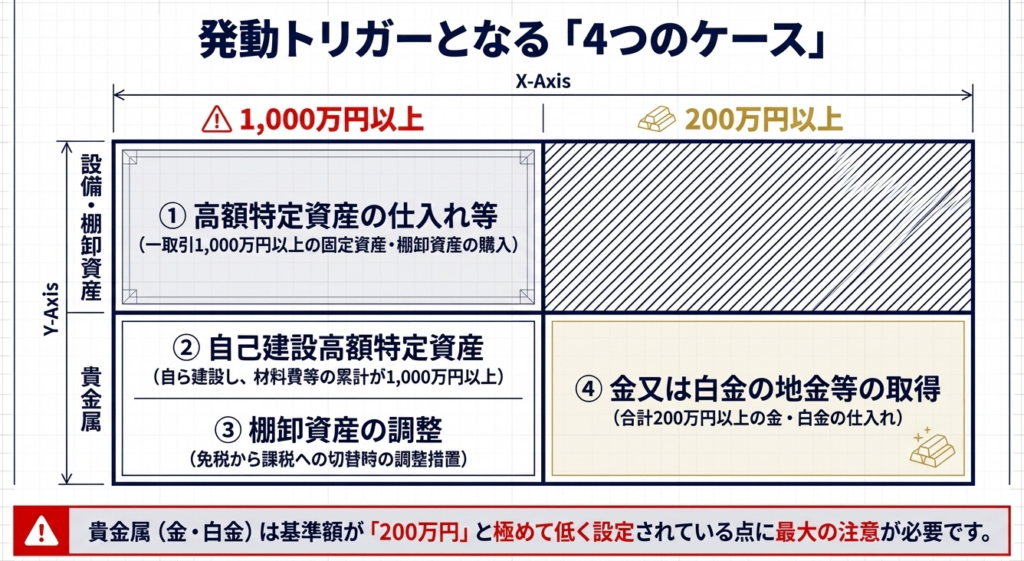

3. 詳細解説:制度の核心となる4つの重要ポイント

実務で判定を誤りやすい4つのカテゴリーについて、専門的な知見から詳細に解説します。

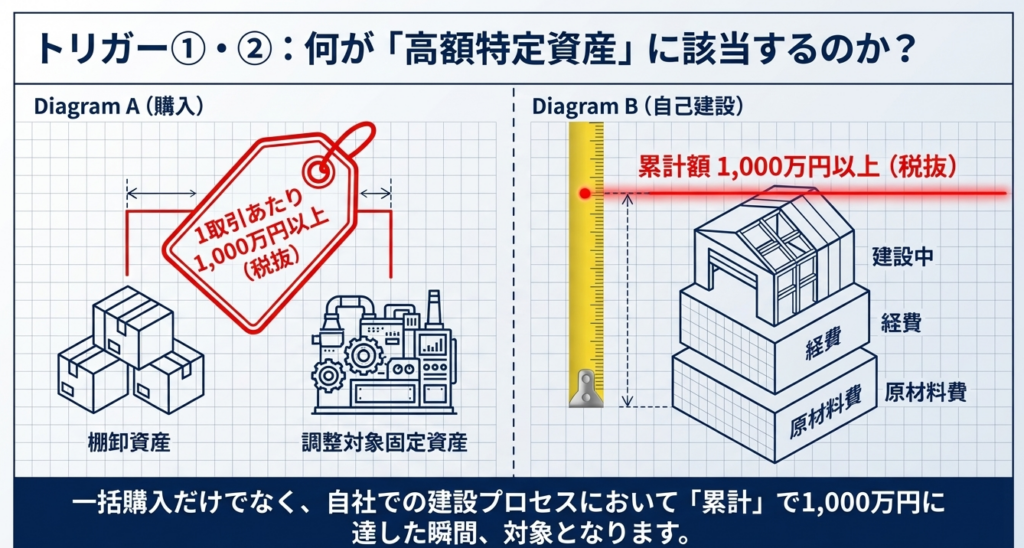

① 高額特定資産(1,000万円以上)の取得

一取引単位で「税抜1,000万円以上」の棚卸資産や調整対象固定資産を取得した場合が対象です。

- 実務的意義:

設備投資の規模から自動的に判定されますが、「一取引単位」の解釈が重要です。 - 落とし穴:

請求書を分割しても、機能的に一つの資産(例:一つのラインを構成する機械装置)であれば、合算して判定されます。支払いを分散させても「1,000万円」の壁を回避することはできません。

② 自己建設高額特定資産

自社で建設等を行う資産についても規制があります。

- 実務的意義:

外部から完成品を買うのではなく、自ら建設する場合の累計コストを監視する規定です。 - 落とし穴:

「建設等が完了した日」ではなく、原材料費等の累計額が1,000万円以上に達した日の属する課税期間の「翌期」から制限が始まります。建設途中から既に「縛り」が始まっている点に注意が必要です。

③ 棚卸資産の調整措置を受ける場合

免税から課税に変わる際、在庫(1,000万円以上)について仕入税額控除の加算(調整措置)を受ける場合です。

- 実務的意義:

「調整対象自己建設高額資産」が含まれる場合も同様です。 - 落とし穴:

還付という目先のキャッシュ流入に目がくらみ、その後の3年間にわたる「納税義務の継続」というサンクコストを見落とす実務者が少なくありません。

④ 金・白金の地金等の取得(200万円以上)

貴金属を用いた租税回避への対策として、特例的に低い閾値が設定されています。

- 実務的意義:

他の資産が1,000万円なのに対し、金などは「合計200万円以上」でアウトです。 - 落とし穴:

一取引ではなく「その期間中の合計額」で判定されます。少額取引を繰り返しても、累計で200万円を超えた瞬間に、3年間の拘束期間がスタートします。

比較表:判定基準と制限のまとめ

| カテゴリー | 金額基準(税抜) | 制限開始時期 | 制限終了時期 |

|---|---|---|---|

| 高額特定資産 | 一取引 1,000万円以上 | 取得日の属する課税期間の翌期 | 取得日初日から3年経過日の属する期まで |

| 自己建設資産 | 累計 1,000万円以上 | 1,000万到達日の属する課税期間の翌期 | 建設完了日初日から3年経過日の属する期まで |

| 棚卸資産調整 | 一取引 1,000万円以上 | 適用を受けた課税期間の翌期 | 適用日初日から3年経過日の属する期まで |

| 金・白金地金 | 期間合計 200万円以上 | 取得日の属する課税期間の翌期 | 取得日初日から3年経過日の属する期まで |

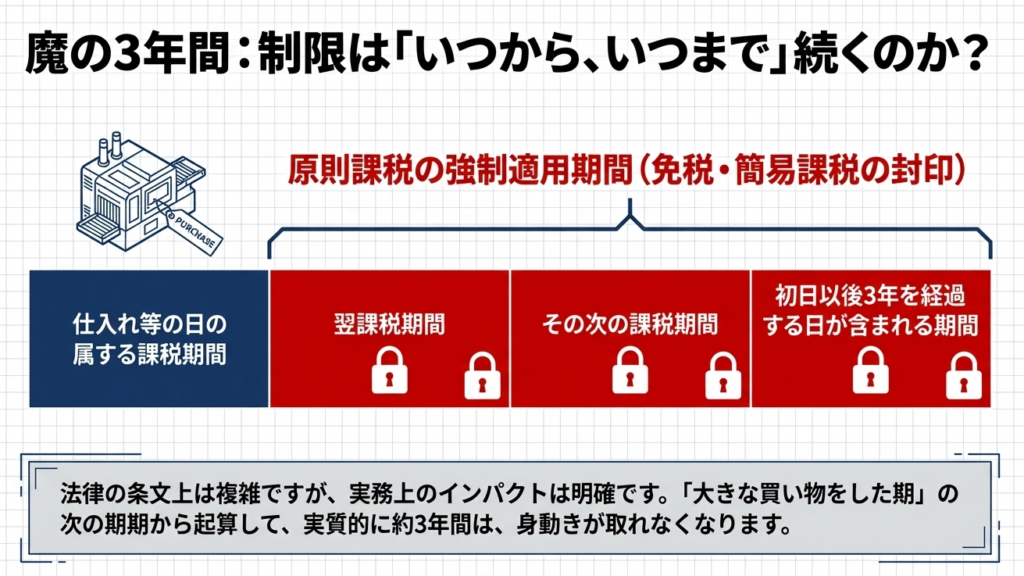

4. 適用制限の期間と簡易課税制度への影響

この制度が「実務担当者を震え上がらせる」真の理由は、免税制度だけでなく、簡易課税制度や2割特例の選択も完全に封じ込める点にあります。

3年間の縛りの構造(時系列)

高額特定資産を取得(または自己建設で1,000万円到達)した場合のタイムラインは以下の通りです。

- 第1期(取得期):

通常の申告(一般課税)。 - 第2期・第3期(制限期間):

基準期間の売上に関わらず強制的に「課税事業者(一般課税)」。 - 第4期(制限終了):

取得日から3年を経過した日の属する課税期間が終了して、ようやく免税や簡易課税の選択権が戻ります。

「なかったものとみなされる」規定の恐怖

簡易課税制度に関し、法は極めて厳しい規定を置いています。

制限期間中は「簡易課税制度選択届出書」を提出できません。

最も恐ろしいのは、「既に提出済みの届出書であっても、制限期間中に高額特定資産を取得した場合は、その届出はなかったものとみなされる」という点です。 過去に提出し、ずっと簡易課税で申告してきた事業者であっても、1,000万円以上の資産を買った瞬間に強制的に「一般課税」へ引きずり戻されます。

これは事前の税額シミュレーションを完全に無効化する「破壊力」を持っています。

5. まとめ:実務での注意点とチェックリスト

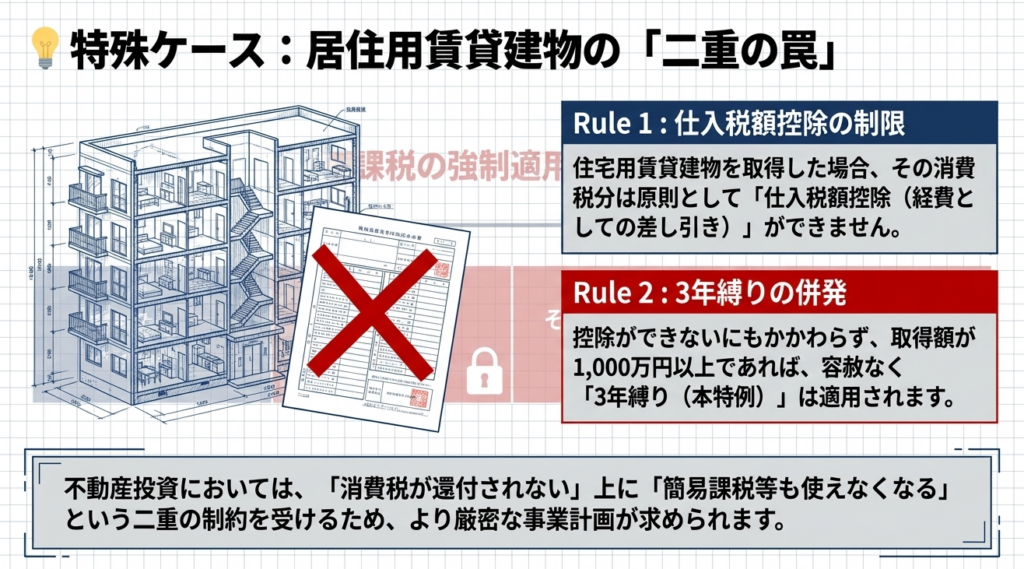

最後になりますが、実務上は「居住用賃貸建物」の取得制限との関係にも注意が必要です。住宅貸付け用の建物についてはそもそも仕入税額控除が制限されますが、それとは別に「免税事業者になれない」という本特例は二重に適用されます。つまり「控除は受けられないのに、納税義務だけはある」という最悪の状況に陥るリスクがあります。

明日からの業務で、以下のチェックリストを必ず活用してください。

実務担当者が確認すべき5つのチェック項目

- 1,000万円(金等は200万円)以上の資産取得計画を事前に把握しているか?

- 判定金額は税込ではなく「税抜金額」で精査しているか?

- 請求書の分割に関わらず、「一取引単位(機能的な単位)」で判定しているか?

- 自己建設資産の場合、累計額が1,000万円に達する「期」を特定できているか?

- 取得により「簡易課税」や「2割特例」が消滅することによる、3年間の納税予測は完了しているか?

消費税の実務は、一歩間違えればクライアントに多大な損失を与える「地雷原」です。しかし、これらのルールを熟知し、先回りしてキャッシュフローへの影響を提示できてこそ、真のプロフェッショナルと言えます。

不測の事態を防ぐため、常に「翌々期」までの影響を見据えたアドバイスを心がけてください。

ガイド:Q&A

問1: 「高額特定資産」の定義を説明してください。

一の取引の単位につき、税抜きの支払対価の額または課税貨物の課税標準額が1,000万円以上の棚卸資産または調整対象固定資産を指します。これには、国内での課税仕入れおよび保税地域からの引取りが含まれます。

問2: 課税事業者が高額特定資産の仕入れ等を行った場合、納税義務の免除制度に関してどのような制限を受けますか。

その仕入れ等の日の属する課税期間の翌課税期間から、その日の属する課税期間の初日以後3年を経過する日の属する課税期間までの間、事業者免税点制度は適用されません。つまり、基準期間の課税売上高が1,000万円以下であっても、原則として課税事業者となります。

問3: 「自己建設高額特定資産」とはどのような資産を指しますか。

他の者との契約に基づき、あるいは事業者の棚卸資産または調整対象固定資産として、事業者自らが建設等を行った高額特定資産のことです。

問4: 自己建設高額特定資産において、特例が適用される基準となる「仕入れを行った場合」の条件を説明してください。

自己建設高額特定資産の建設等に要した原材料および経費に係る税抜価額の累計額が1,000万円以上となった場合を指します。ただし、免税点制度、簡易課税制度、または2割特例の適用を受けている期間に行ったものは累計額に含まれません。

問5: 自己建設高額特定資産を取得した場合、免税点制度が適用されなくなる期間はいつからいつまでですか。

「仕入れを行った場合」に該当することとなった日の属する課税期間の翌課税期間から、建設等が完了した日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各期間において、免税点制度が適用されません。

問6: 「棚卸資産の調整措置」の適用を受けた場合、その後の納税義務にどのような影響がありますか。

高額特定資産である棚卸資産等について調整措置の適用を受けた場合、その適用を受けた課税期間の翌課税期間から、その課税期間の初日以後3年を経過する日の属する課税期間までの間、免税点制度の適用が制限されます。

問7: 金または白金の地金等の取得に関しては、どのような基準で特例が適用されますか。

簡易課税制度および2割特例の適用を受けない課税期間中に、金または白金の地金等の仕入れ等の合計額(税抜き)が200万円以上である場合に適用されます。この場合、翌課税期間から3年を経過する日の属する課税期間まで免税点制度が適用されません。

問8: 高額特定資産の特例が適用される期間中、簡易課税制度の選択届出書を提出することは可能ですか。

高額特定資産の取得等に該当する場合、一定の制限期間内(原則として仕入れ等の日の属する課税期間の初日から3年を経過する日の属する課税期間の初日の前日まで)は、簡易課税制度選択届出書を提出することができません。

問9: 特例の制限期間中に既に簡易課税制度選択届出書が提出されている場合、その届出書はどのように扱われますか。

規定された制限期間中に簡易課税制度選択届出書が提出されたとしても、その届出書の提出はなかったものとみなされます。

問10: 居住用賃貸建物に係る課税仕入れ等において、仕入税額控除が制限される場合でも、高額特定資産の特例は適用されますか。

はい、適用されます。居住用賃貸建物として仕入税額控除が制限される規定の適用を受ける場合であっても、高額特定資産の取得等に伴う納税義務の免除制限の規定は並行して適用されます。