法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに全体像を解説です。

解説動画

詳細

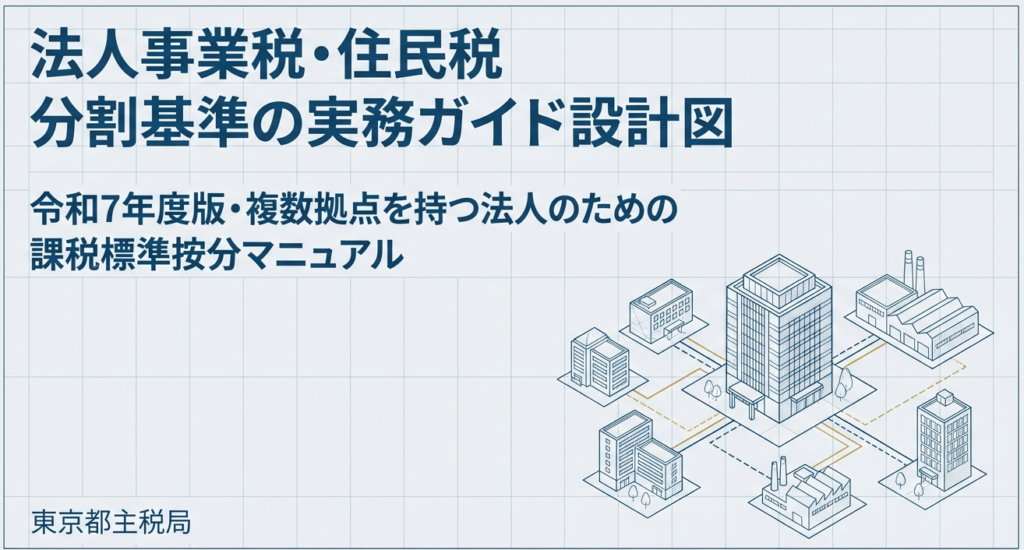

複数の都道府県・市町村に事業所等を有する法人が、これらの税の課税標準額を関係地方団体ごとに按分・算定するための具体的な計算方法と適用されるルールについて概説しています。

特に、事業の種類に応じた分割基準(例:製造業は従業者の数、倉庫業・ガス供給業は固定資産の価額、小売業などは事業所等の数と従業者の数の組み合わせ)の詳細な定義や、従業者の数や事業所等の数の算定方法、および新設・廃止があった場合の按分処理について、事例を交えて詳しく説明しています。

また、最後に分割課税標準額の算出例や税額計算、そして関連する地方税法の条文やQ&Aが含まれています。

スライド解説

解説:複数自治体にまたがる法人のための「分割基準」実務マニュアル

1. 導入:地方税申告における「分割基準」の戦略的重要性

地方税の実務において、複数の都道府県や市区町村に拠点を持つ企業が避けて通れないのが「課税標準の分割」です。これは、法人が納めるべき税金を、その拠点の活動実態に応じて各自治体へ適切に配分するための制度です。

この「分割基準」の算定こそが地方税申告における最大の「地雷踏み抜きポイント」です。

地方税法には「地方団体ごとの課税権の適正な配分」という根本原則があります。分割基準の判定を誤ることは、ある自治体への過少申告を招くと同時に、別の自治体への過誤納を引き起こすことを意味します。

「会社全体で払う税額が同じなら、どこの自治体に配分しても大差ないだろう」と考えるのは非常に危険な誤解です。

自治体にとって税収の確保は死活問題であり、配分誤りは自治体間での税収争奪に直結します。その結果、修正申告や加算税のリスクのみならず、自治体からの厳しい実地調査を誘発し、企業の社会的信用を損なう要因にもなり得るのです。

本マニュアルでは、実務担当者が明日から迷わず、かつ正確に申告作業を進められるよう、制度の勘所を具体的に解説していきます。まずは、自社がどの基準を適用すべきか、その「全体像」から把握しましょう。

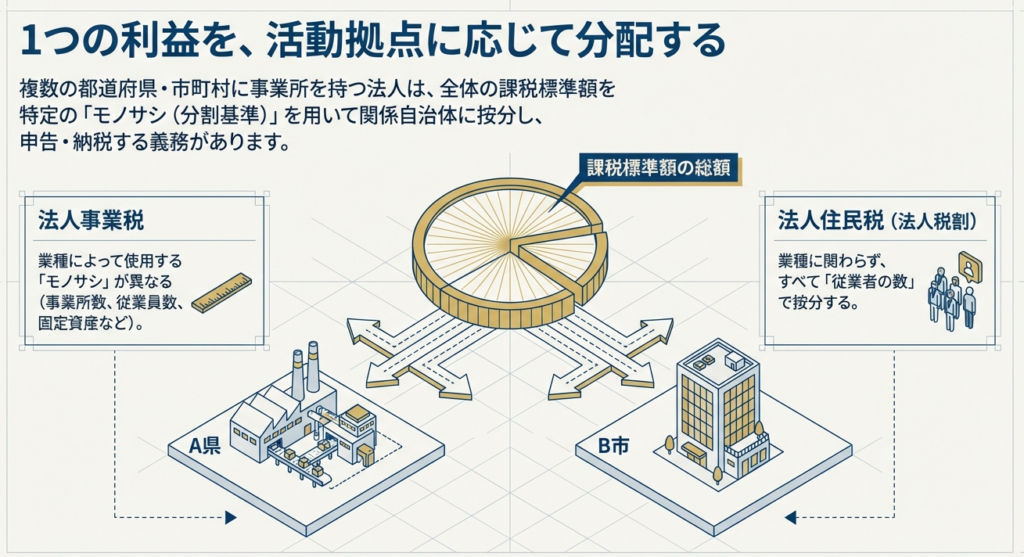

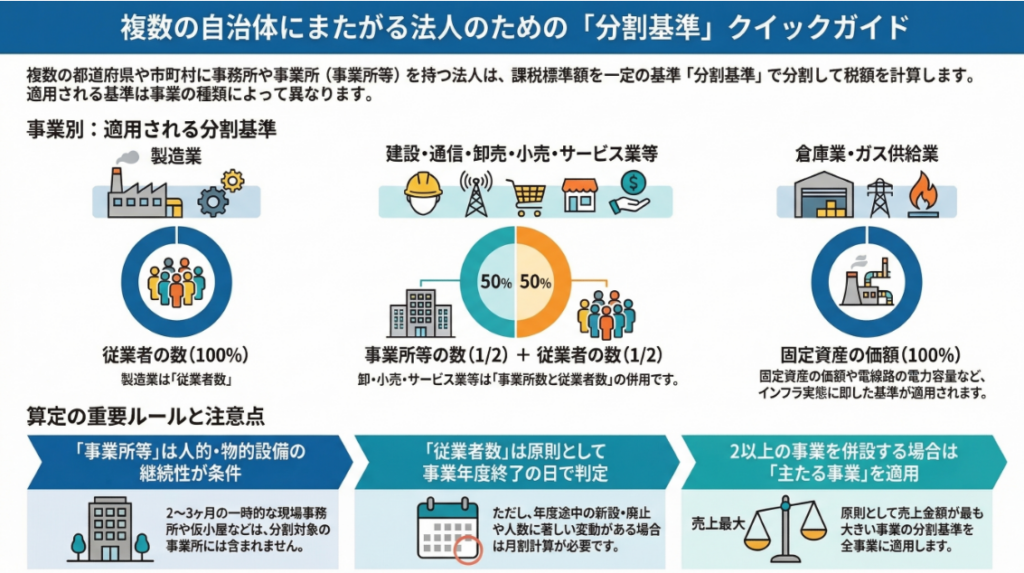

2. 結論:業種別・適用すべき分割基準のクイックリファレンス

実務上、最も混乱しやすいのが「法人住民税(法人税割)」と「法人事業税」の差異です。

法人住民税は、業種を問わず原則として「従業者の数」という単一の基準を用いますが、法人事業税は業種によって以下のようにルールが細分化されています。

| 事業の種類 | 適用される分割基準(法人事業税) | 備考 |

|---|---|---|

| 一般の事業(建設、卸売、小売、サービス、不動産等) | 「事業所等の数」及び「従業者の数」 | 各2分の1ずつのウェイトで按分 |

| 製造業 | 「従業者の数」 | 期末現在の人数。資本金1億円超は特例あり |

| 倉庫業・ガス供給業 | 「固定資産の価額」 | 1,000円未満切り捨て |

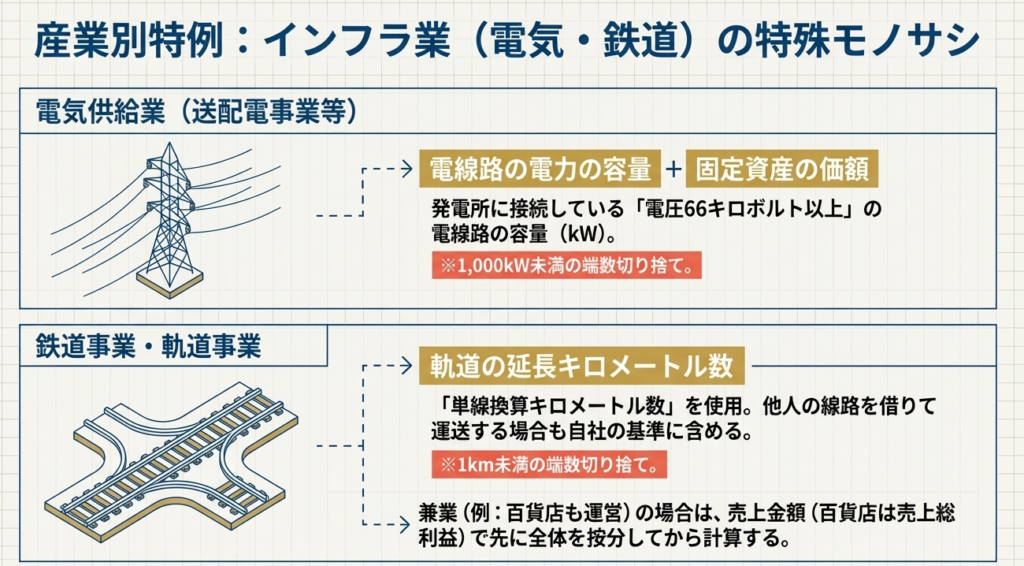

| 電気供給業(発電・送配電等) | 「固定資産の価額」や「電線路の電力容量」 | 形態により複雑。容量は1,000kW未満切り捨て |

| 小売電気事業等 | 「事業所等の数」及び「従業者の数」 | 制度改正により現在は「一般の事業」と同様 |

| 鉄道事業・軌道事業 | 「軌道の延長キロメートル数」 | 単線換算。1km未満切り捨て |

※法人住民税(法人税割)は、すべての業種において「従業者の数」のみを使用します。

ここで注意すべきは、かつては電気供給業全体が固定資産基準でしたが、現在は「小売電気事業等」が「一般の事業」と同じ基準に分類されている点です。法改正の経緯を知らないと旧基準で計算してしまう恐れがあるため、最新の区分を常に意識してください。

それでは、計算の土台となる「事業所」と「従業者」の厳密な定義について深掘りしていきましょう。

3. 詳細解説(1):判定の根幹となる「事業所等」と「従業者」の定義

「数」を数え始める前に、「何を事業所と呼び、誰を従業者とみなすか」という定義を誤ると、その後の計算はすべて無意味になります。

事業所等の定義

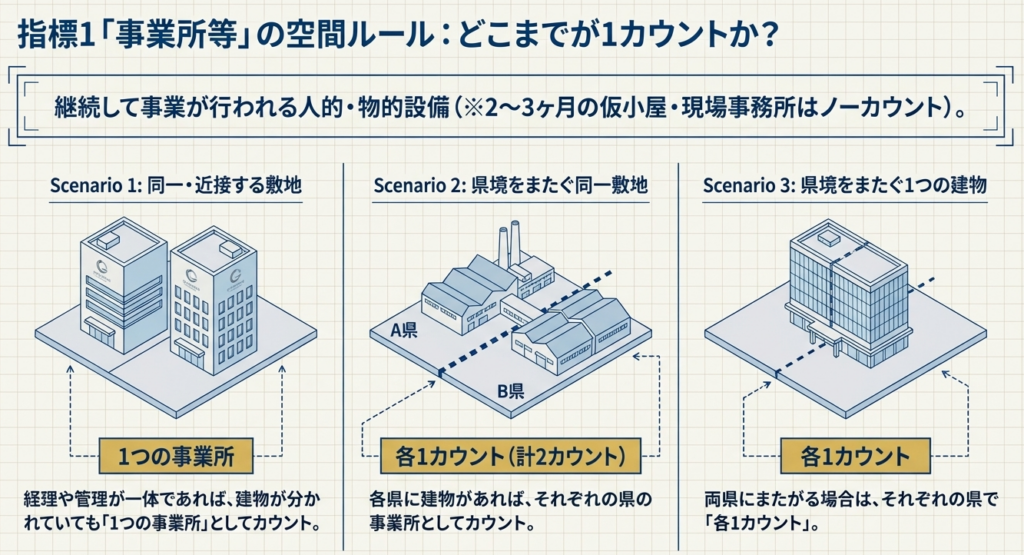

「事業所等」とは、自己所有か賃借かを問わず、事業に必要な「人的設備」および「物的設備」があり、そこで「継続して」事業が行われる場所を指します。

継続性の判定:

2〜3ヶ月程度の一時的な現場事務所や仮小屋などは、継続性がないため事業所等には含まれません。

近接拠点の「一体性」判定:

建物が別であっても、隣接した構内や区画にあり、かつ「経理・帳簿が同一で分離できない」「同一の管理者により運営されている」といった経済活動の一体性がある場合は、まとめて「一つの事業所」としてカウントするのが実務上の定石です。

県境をまたぐ場合:

建物自体が都道府県の区域をまたいで所在する場合は、それぞれの都道府県に事業所があるものとして扱います。

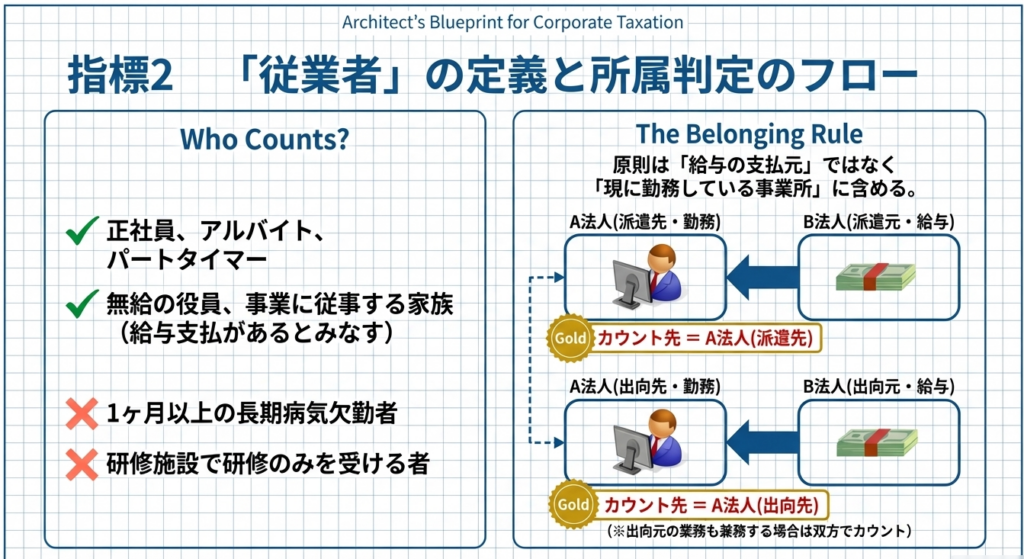

従業者の定義(勤務地主義と1ヶ月ルール)

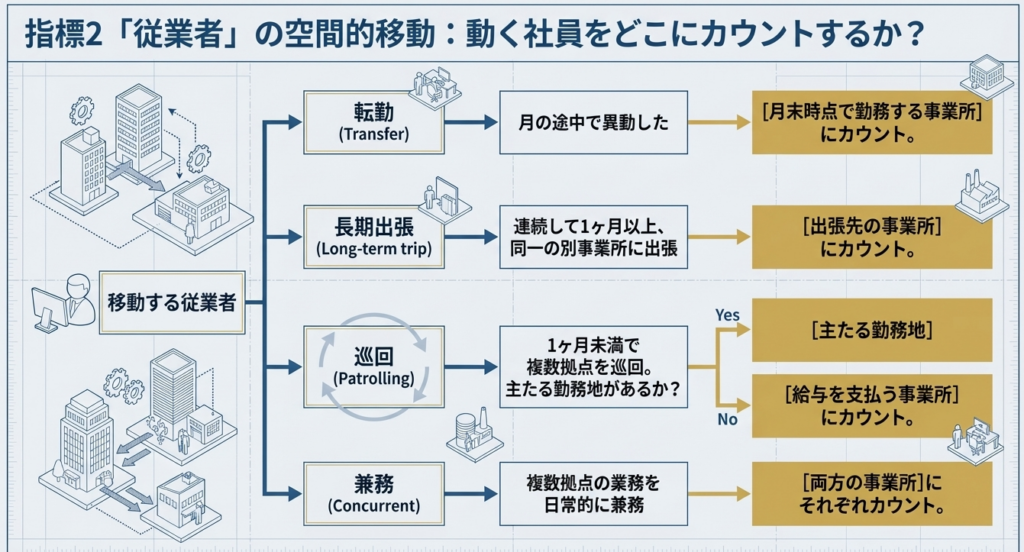

従業者とは、給与の支払いを受けるべき者を指しますが、実務では「給与支払地」ではなく「実際に勤務している場所」でカウントする勤務地主義を徹底してください。

出張・研修の「1ヶ月しきい値」:

本来の所属はA支店でも、研修や出張で「連続して1ヶ月以上」B支店に滞在し、期末を迎えた場合はB支店の従業者としてカウントします。1ヶ月未満の短期滞在であれば、所属元のA支店のまま動かしません。

派遣・出向者の二重カウント:

派遣労働者や出向者は、原則として「実際に業務に従事している場所」でカウントします。ただし、派遣元(出向元)の業務にも付随的に従事している場合、双方の法人でカウントするというルールがあります。これは見落としがちな盲点ですので注意が必要です。

定義が固まったら、次は実務で最も神経を使う「期中変動」と「製造業の特例計算」のテクニックを解説します。

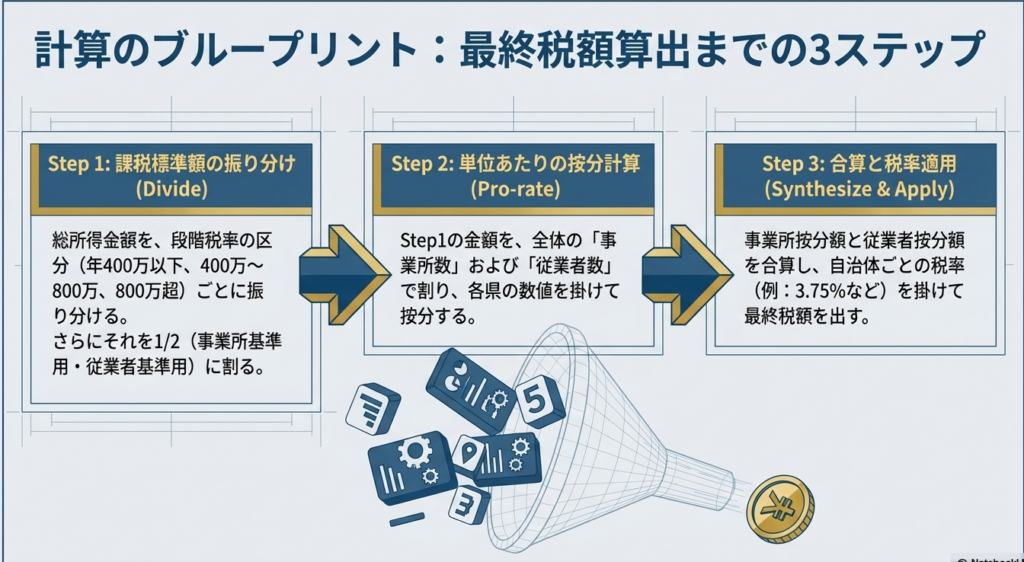

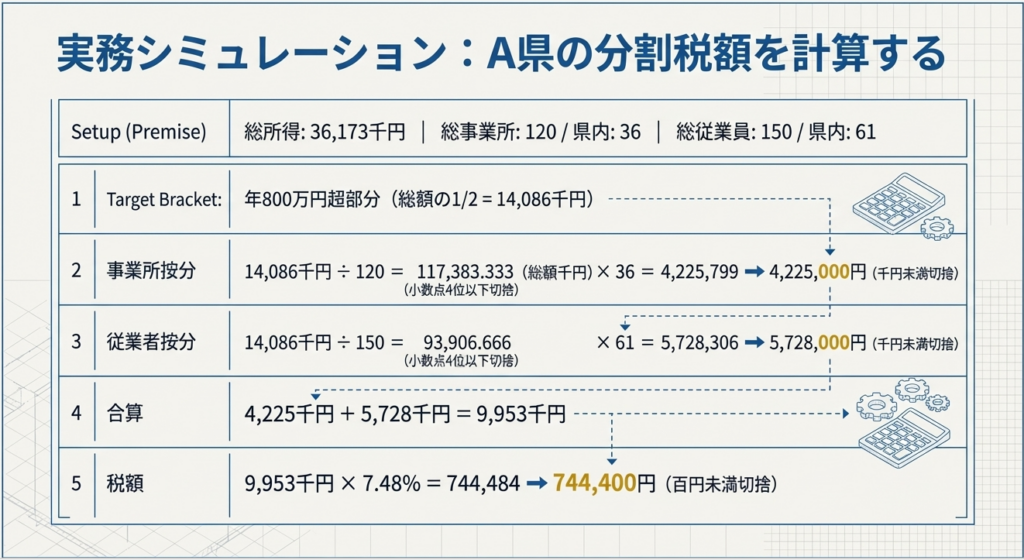

4. 詳細解説(2):計算実務における算定ルールと特殊な加算措置

単純な末日の数値を拾うだけでは、適切な分割はできません。新設・廃止や人数変動への対応には、地方税特有の細かな端数処理ルールが介在します。

算定の基本公式

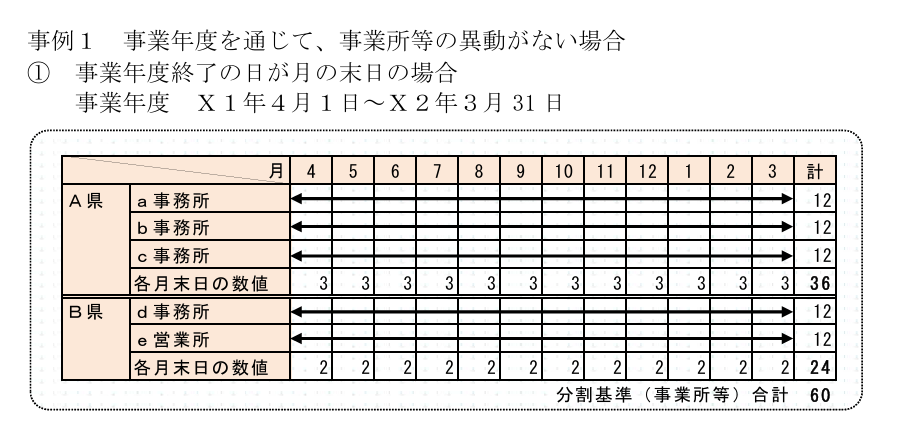

事業所等の数:

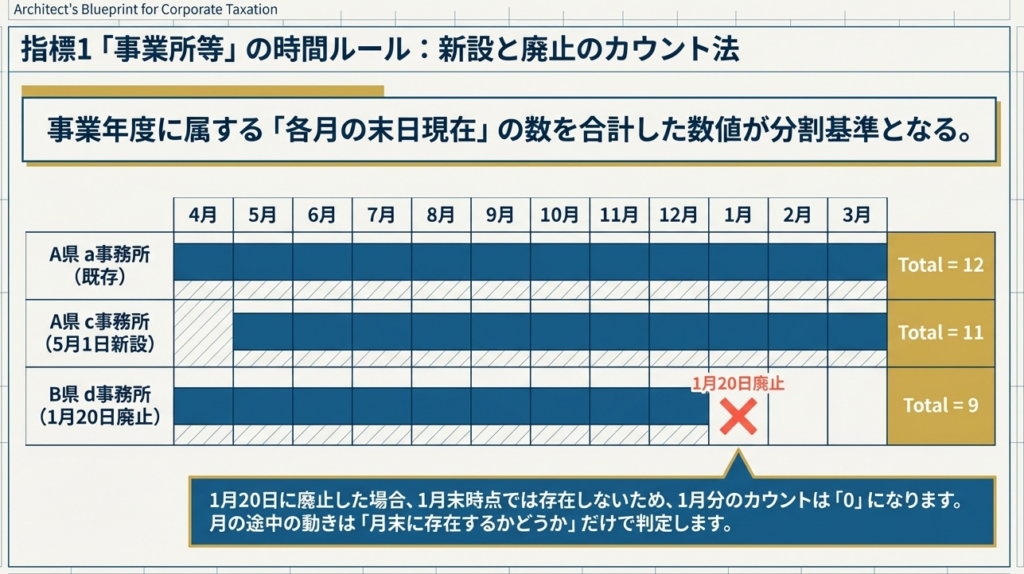

事業年度に属する「各月の末日現在」の数値を合計します。

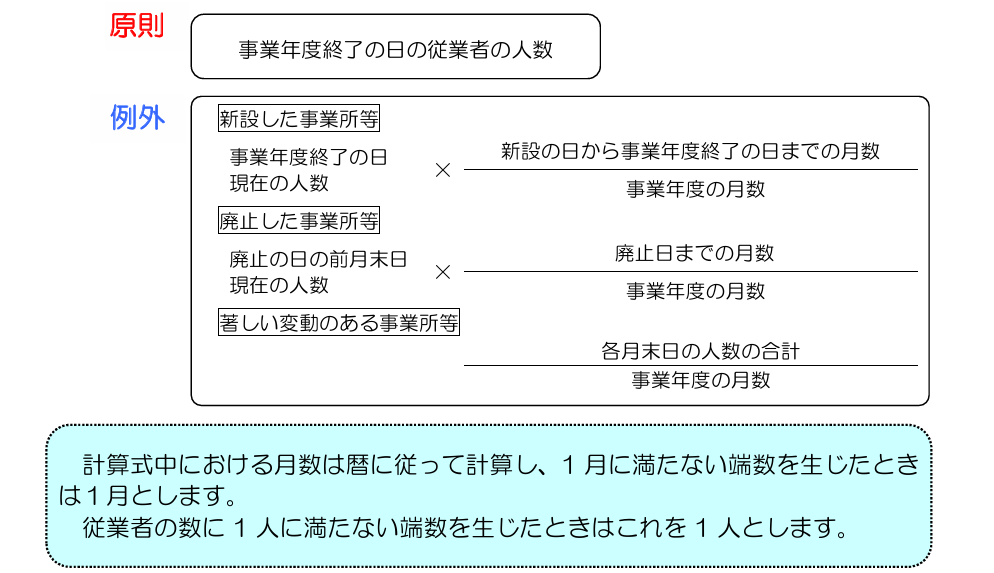

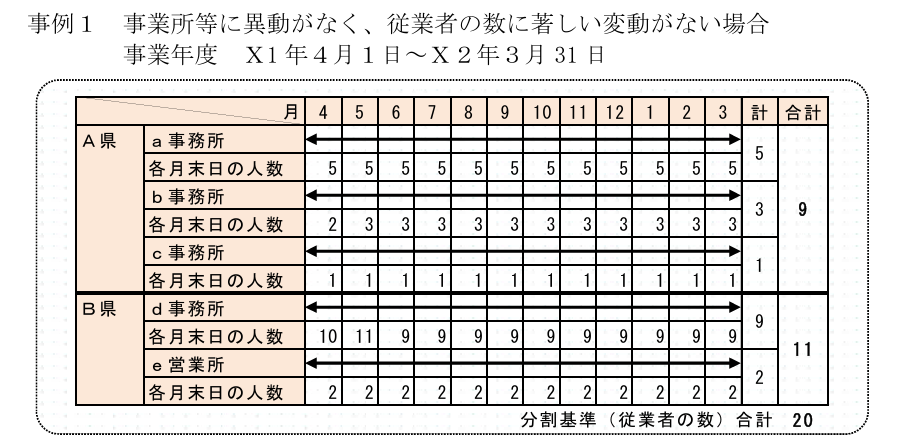

従業者の数:

原則として「事業年度終了の日(決算日)現在」の人数を用います。

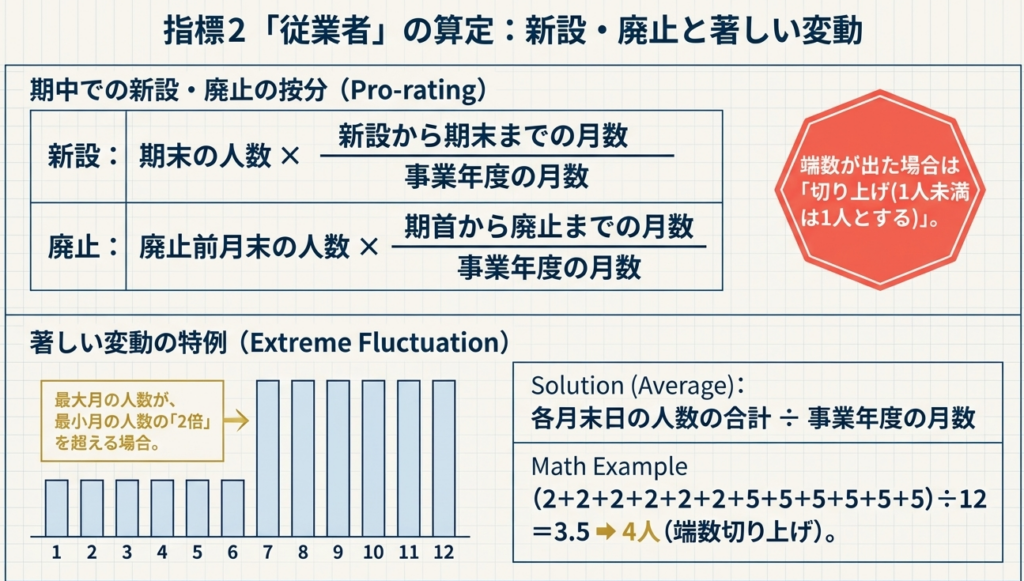

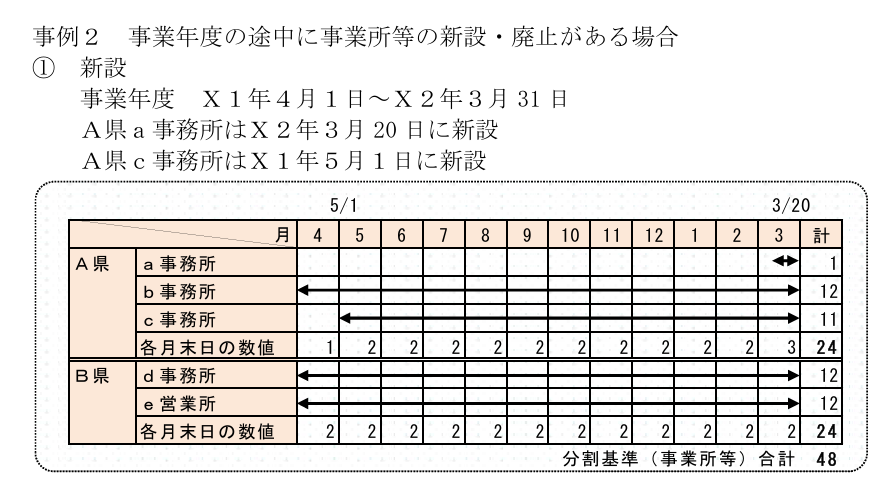

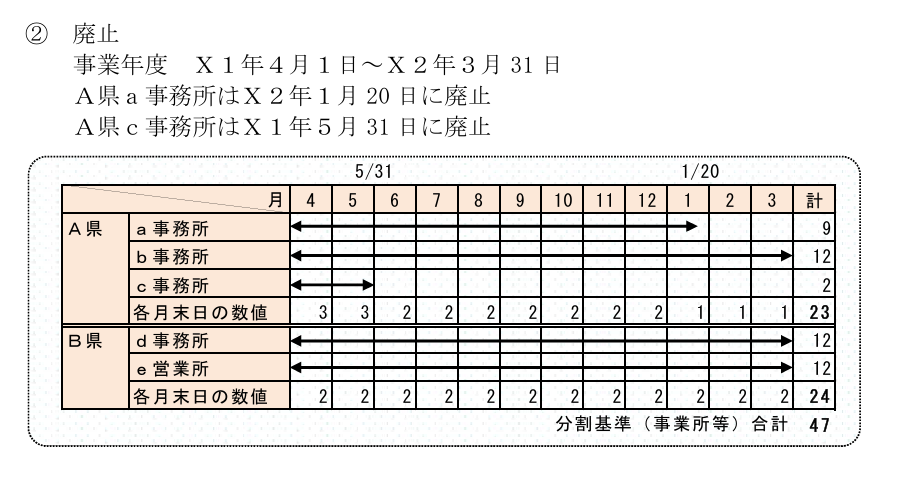

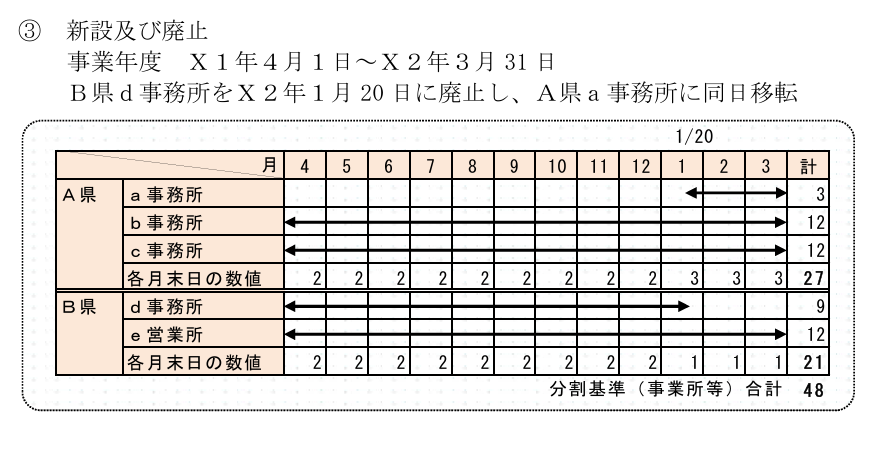

期中新設・廃止と「著しい変動」

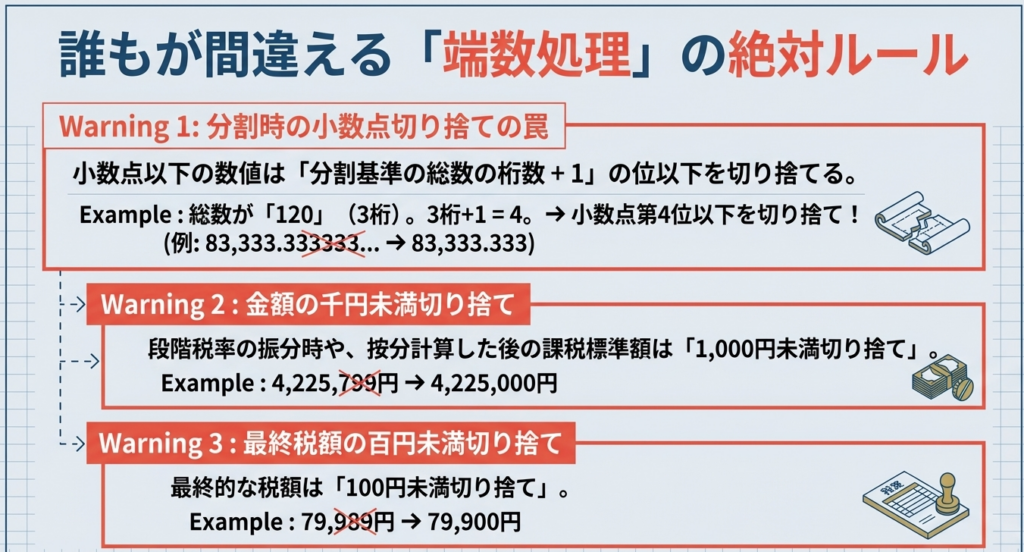

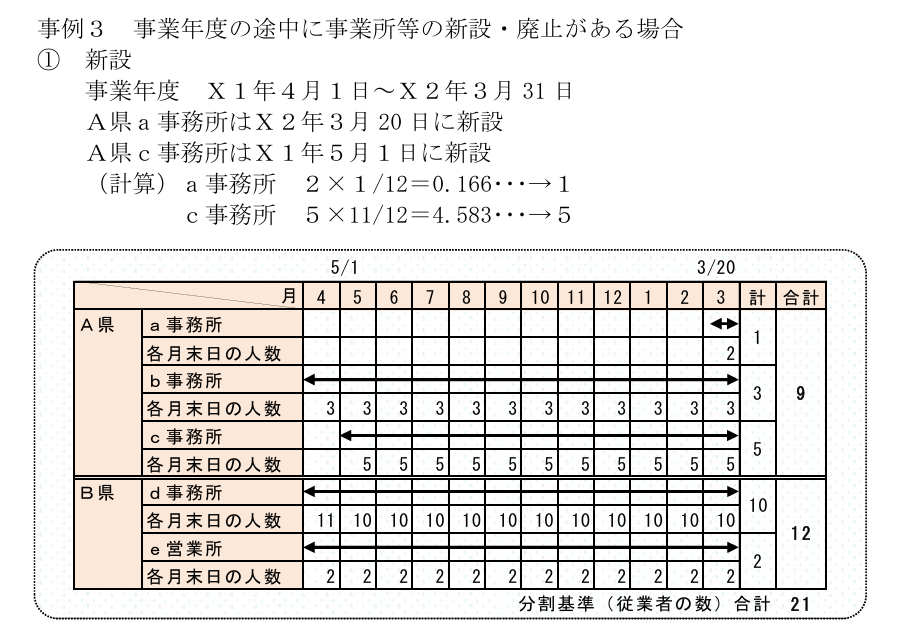

月数按分の端数処理:

期中に拠点を新設・廃止した場合、所在月数で按分します。この際、「1月未満は切り上げ」、計算結果の人数に「1人未満の端数が出れば1人に切り上げ」ます。

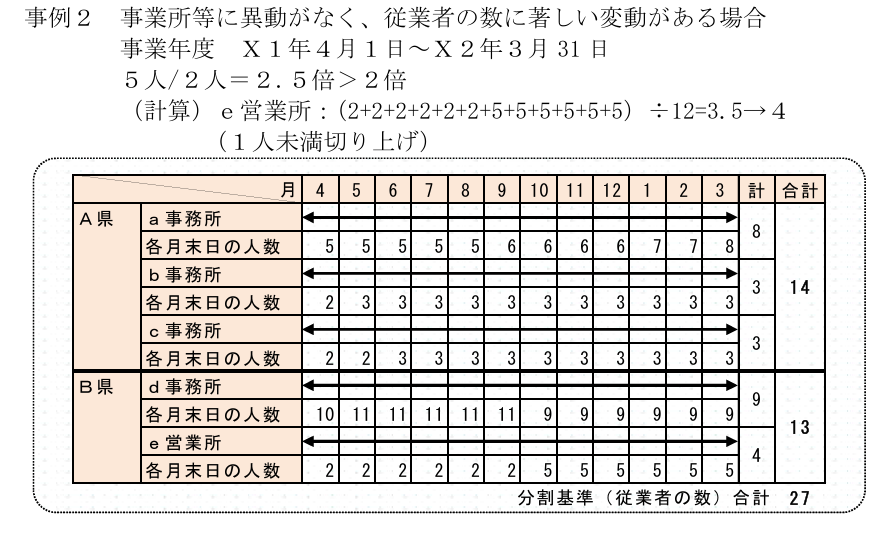

著しい変動(2倍ルール):

事業年度中に人数の増減が激しく、「最多月末人数 > 最少月末人数 × 2」となる場合は、決算日現在数ではなく「各月末の合計人数 ÷ 事業年度の月数(平均人数)」を採用しなければなりません。

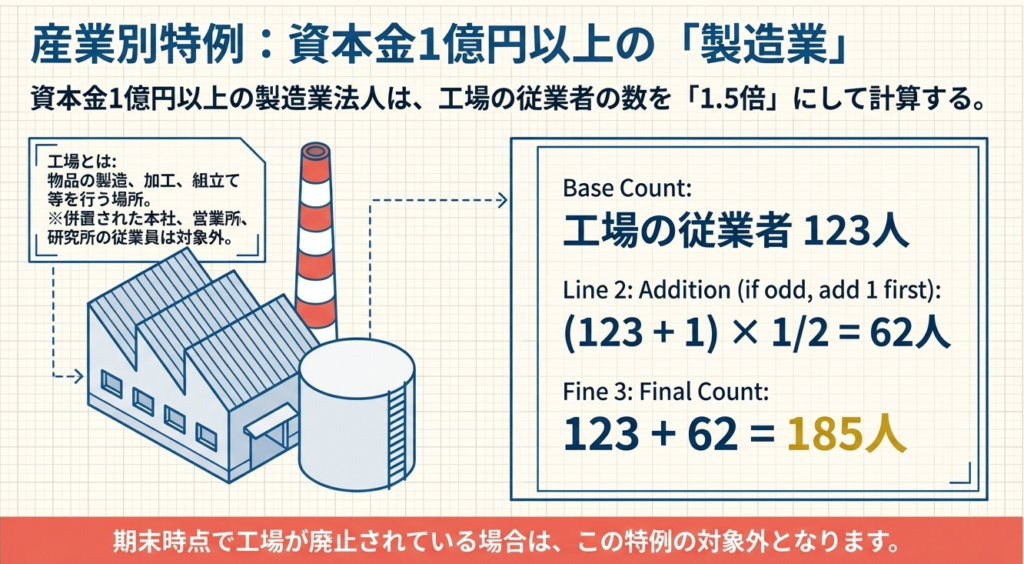

製造業の特例(1.5倍加算の落とし穴)

資本金1億円以上の製造業法人が「工場」の従業者をカウントする際、その人数を1.5倍にする加算措置があります。

対象範囲:

直接の製造担当だけでなく、工場内の総務、経理、資材管理、検査担当も含まれます。ただし、併設されていても「営業所」や「専任の研究所」の者は除外します。

奇数の場合の計算ルール:

工場従業者が奇数の場合、実務では「1を加えた数の2分の1を加算する」というルールを忘れないでください。例:工場従業員123人の場合 ➡ (123+1)÷2 = 62人を加算。合計185人として報告。

4. 詳細解説(3):特殊な加算措置がある場合の計算例

①事業所数

②従業員数

5. 詳細解説(4):複数事業併設時の判定とインフラ業の特異性

多角化企業において、複数の分割基準が競合する場合の優先順位と、特殊なインフラ業の計算ルールを整理します。

主たる事業の判定

複数の分割基準が適用される事業を併せ持つ場合、原則として「売上金額」が最大の事業(主たる事業)の基準を全社に適用します。売上での判定が困難な場合は、従業者数や設備状況から総合的に判断します。

固定資産価額と電力容量の「端数処理」

倉庫業、ガス供給業、電気供給業等で用いられる基準には、厳格な切り捨てルールが存在します。

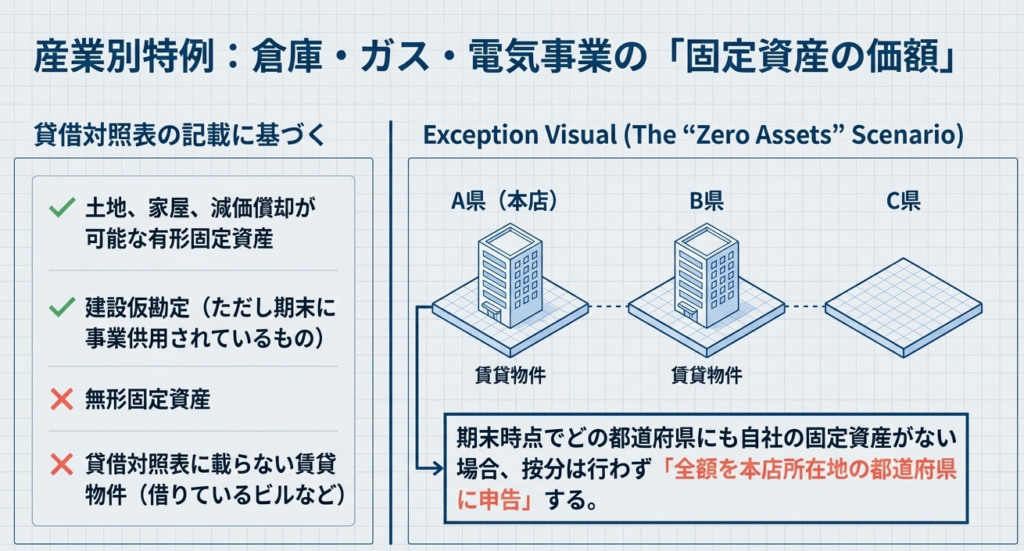

固定資産の評価:

貸借対照表上の「有形固定資産」が対象です。賃借物件は含めない「自己所有」の原則を再確認してください。また、価額は「1,000円未満切り捨て」で算定します。

電力容量の評価:

66キロボルト以上の電線路が対象となりますが、容量(kW)は「1,000kW未満切り捨て」で計算します。

資産ゼロ時の「本店所在主義」:

もし事業年度終了日において、いずれの都道府県にも分割対象となる固定資産がない場合(SPCや資産を持たない持株会社など)、課税標準額の全額を「本店所在地の都道府県」に割り当てるというデフォルトルールが適用されます。

6. まとめ:実務での注意点と申告時のチェックリスト

正確な知識も、最後の申告書作成で反映されなければ意味がありません。

第10号様式の役割

すべての計算結果は、地方税申告書の添付書類である「課税標準の分割に関する明細書(第10号様式)」に記載します。外形標準課税対象法人の場合、この明細書に記載された分割基準が「所得割」「付加価値割」「資本割」のすべてにおいて共通して使用されます。

実務上の落とし穴チェックリスト

- 住民税と事業税の混同:

住民税は「従業者数」一択。事業税は「業種別基準」になっているか。 - 工場の1.5倍加算(資本金1億超):

従業者数が奇数の際、+1してから2分の1にする処理を行っているか。 - 金額・容量の端数処理:

固定資産は1,000円未満、電力容量は1,000kW未満を切り捨てているか。 - 二重カウントの確認:

他社(派遣先・出向先)と自社の両方の業務に従事している従業員を、双方で正しくカウントしているか。 - 1ヶ月ルールの適用:

長期出張者(1ヶ月以上)を、実態に合わせて滞在先の人数に振り替えているか。 - 事業所非該当の除外:

無人の太陽光発電施設や、2〜3ヶ月の一時的な仮小屋を誤ってカウントしていないか。

正確な分割計算は、自治体との不要な摩擦を回避し、企業の社会的信用を担保するための土台です。このマニュアルを貴社の適正な税務申告に役立てていただければ幸いです。

ガイド:Q&A

第1問: 分割基準とはどのような目的で利用されるものですか。

分割基準は、複数の都道府県や市町村に事業所等を有する法人が、課税標準額の総額を一定の基準で分割し、関係地方団体ごとの税額を算定するために用いられます。これにより、事業の実態に応じた適切な税収の配分が行われます。

第2問: 製造業、通信業、小売業を営む法人が、法人事業税の分割基準として使用する項目は何ですか。

製造業の場合は「従業者の数」のみを使用します。一方で、通信業や小売業(アの事業)の場合は、「事業所等の数」と「従業者の数」をそれぞれ2分の1ずつ組み合わせて使用します。

第3問: 分割基準における「事業所等」の定義と、認められない例を挙げてください。

事業所等とは、自己の所有を問わず、人的・物的設備を備えて継続して事業が行われる場所を指します。ただし、2〜3ヶ月程度の一時的な目的で設けられる現場事務所や仮小屋などは、継続性がないため事業所等には含まれません。

第4問: 複数の都道府県にまたがって建物が所在する場合、「事業所等の数」はどのようにカウントされますか。

原則として、建物が一つの都道府県内に収まる場合はその都道府県の事業所等となります。しかし、一つの建物が二以上の都道府県の区域にまたがっている場合は、それぞれの都道府県に事業所等があるものとして取り扱われます。

第5問: 分割基準における「従業者」には、正社員以外にどのような人が含まれますか。

俸給や賃金を受ける役員のほか、アルバイト、パートタイマー、派遣社員が含まれます。また、無給の非常勤役員や、給与を受けない個人事業主の親族などで事業に従事している者も従業者とみなされます。

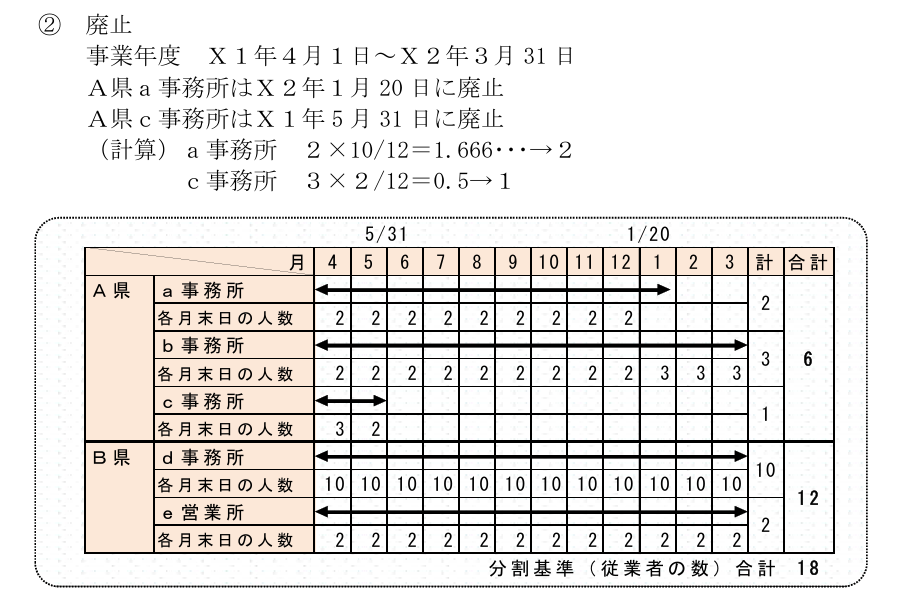

第6問: 事業年度の中途で新設された事業所等の「従業者の数」は、どのように算出しますか。

「事業年度終了の日現在の人数」に「新設の日から事業年度終了の日までの月数」を乗じ、それを「事業年度の月数」で除して算出します。この際、月数は暦に従って計算し、1月に満たない端数は1月として切り上げます。

第7問: 「従業者の数に著しい変動がある場合」とはどのような状態を指し、その際の算定方法はどうなりますか。

各月の末日の人数のうち、最大値が最小値の2倍を超える場合を指します。この場合、例外的に「各月の末日の人数の合計」を「事業年度の月数」で除した平均値を使用します。

第8問: 資本金1億円以上の製造業を営む法人に適用される「工場の従業者」に関する特例の内容を説明してください。

事業年度終了の日現在の工場の従業者数に、その2分の1を加算して計算する特例です。工場の従業者が奇数の場合は、1を加えた数の2分の1を加算し、物品の製造や加工、修理に直接・間接に従事する者が対象となります。

第9問: 分割基準の対象となる「固定資産の価額」には、どのような資産が含まれ、どのようなものが除外されますか。

土地、家屋、および家屋以外の減価償却可能な有形固定資産で、貸借対照表に記載されているものが含まれます。一方で、無形固定資産や、貸借対照表に計上されない賃貸物件などは除外されます。

第10問: 二以上の分割基準を適用すべき事業(例:製造業と電気供給業)を併せて行う場合、どの基準を採用すべきですか。

原則として、売上金額が最も大きい「主たる事業」の分割基準をすべての割(所得割、収入割等)に適用します。売上金額で判定しがたい場合は、従業員の配置や施設の状況などから企業活動の実態を総合的に判断します。

用語集

| 用語 | 定義 |

|---|---|

| 分割基準 | 複数の地方団体に事業所等を持つ法人が、課税標準額を按分するために用いる一定の指標(従業員数、事業所数、資産価額など)。 |

| 事業所等 | 人的・物的設備を備え、継続して事業が行われる場所。所有権の有無は問わない。 |

| 従業者 | 給与(俸給、賃金、手当、賞与等)の支払いを受けるべき者。役員、パート、派遣社員等を含む。 |

| 固定資産の価額 | 事業年度終了日に貸借対照表に記載されている土地、家屋、減価償却可能な有形固定資産の価額。 |

| 主たる事業 | 二以上の異なる分割基準を持つ事業を営む場合、按分の基準として採用される事業。原則として売上金額が最大のものを指す。 |

| 電線路の電力の容量 | 電気供給業(送電事業等)の分割基準の一つ。発電所等と接続する電圧66キロボルト以上の電線路の容量(kW)。 |

| 軌道の延長キロメートル数 | 鉄道・軌道事業の分割基準。単線換算によるキロメートル数で算出される。 |

| 百貨店業 | 特定の床面積(特別区等は3,000㎡以上、その他は1,500㎡以上)を有する物品販売業。鉄道事業との併営時の按分基準に関わる。 |

| 第10号様式 | 申告書に添付する「課税標準の分割に関する明細書」。分割課税標準額の計算過程を記載する。 |

| 単線換算 | 複線以上の線路を単線の長さに引き直して計算すること。鉄道事業の分割基準算定に用いられる。 |

コメント