法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「事業所等の数の算定」について解説します。

解説動画

詳細

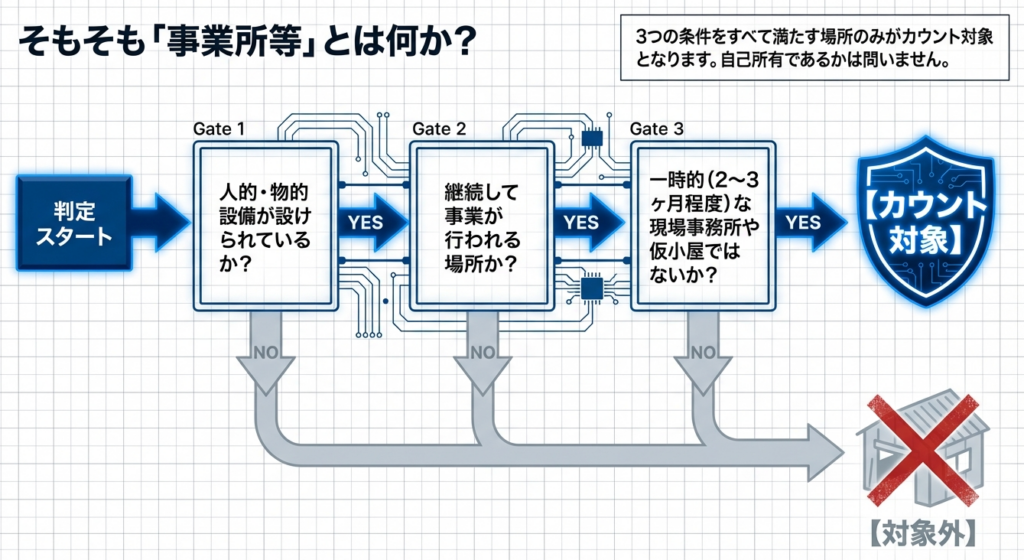

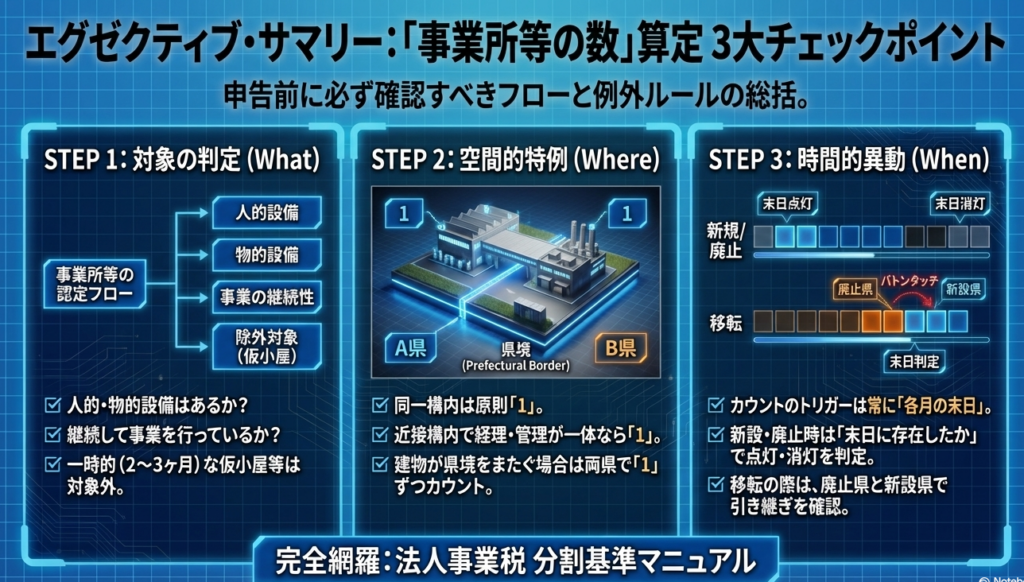

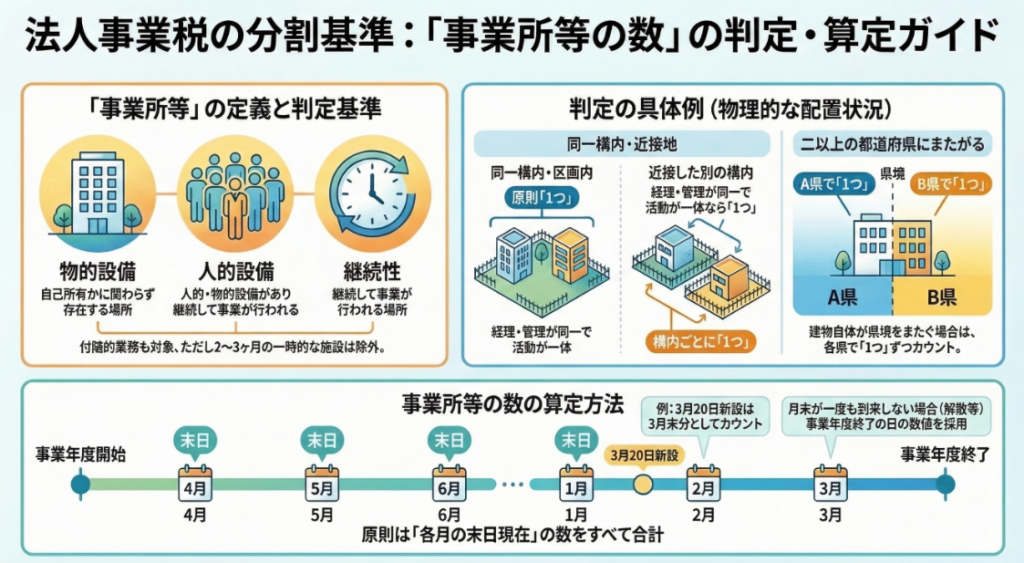

(1)事業所等とは

自己所有か否かを問わず、事業の必要から設けられた人的・物的設備で、継続して事業が行われる場所を指します。一時的な現場事務所や仮小屋などは含まれません。

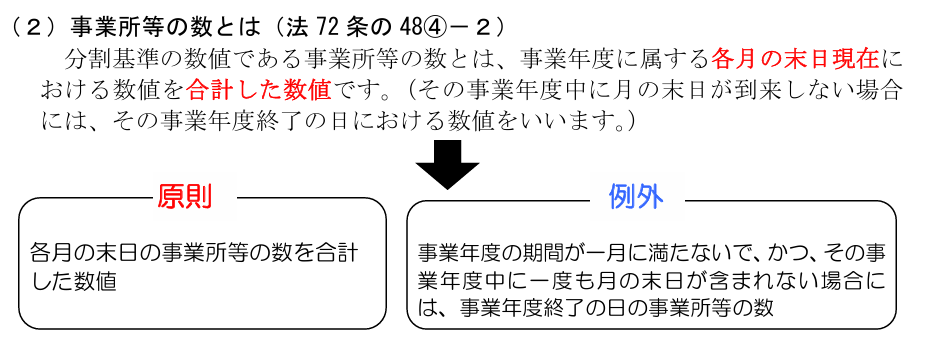

(2)事業所等の数とは&算定方法

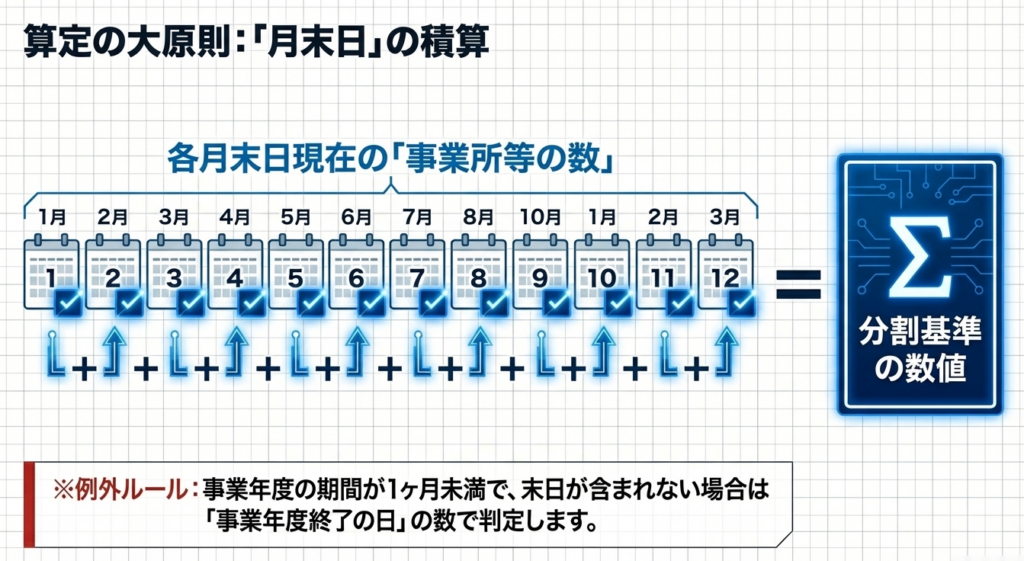

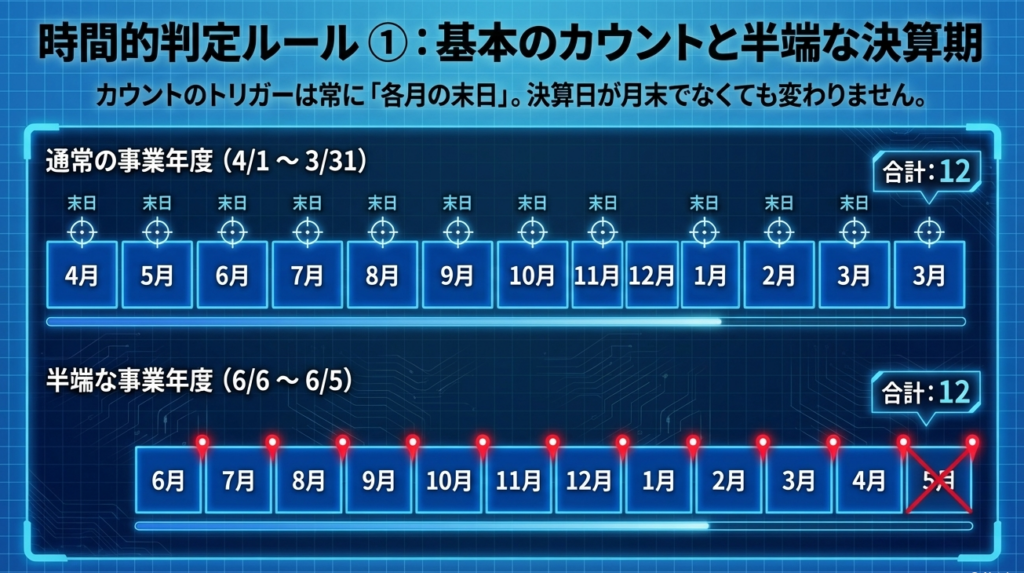

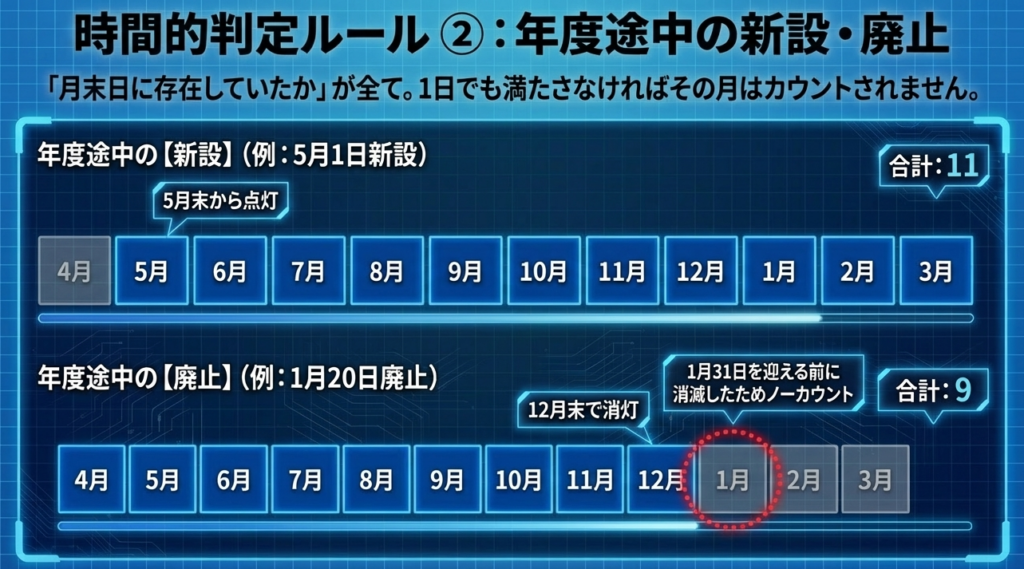

分割基準に用いる事業所等の数は、事業年度内の各月末日現在における事業所数を合計して算定します。事業年度の途中で新設・廃止があった場合は、存在した月末のみをカウントし、年度内に月末が一度も含まれない場合は年度末日時点の数を用います。

(3)具体的な取扱い

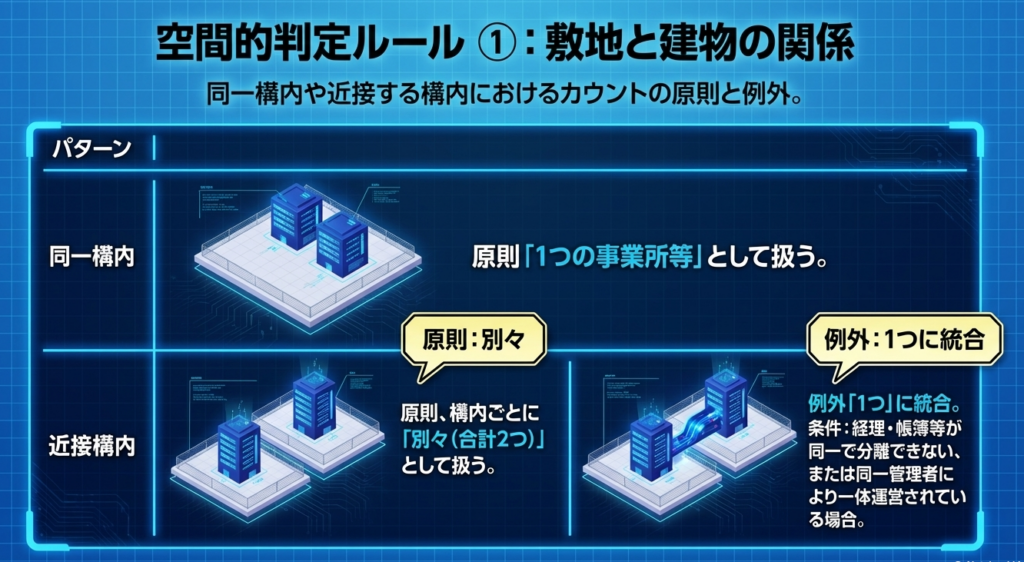

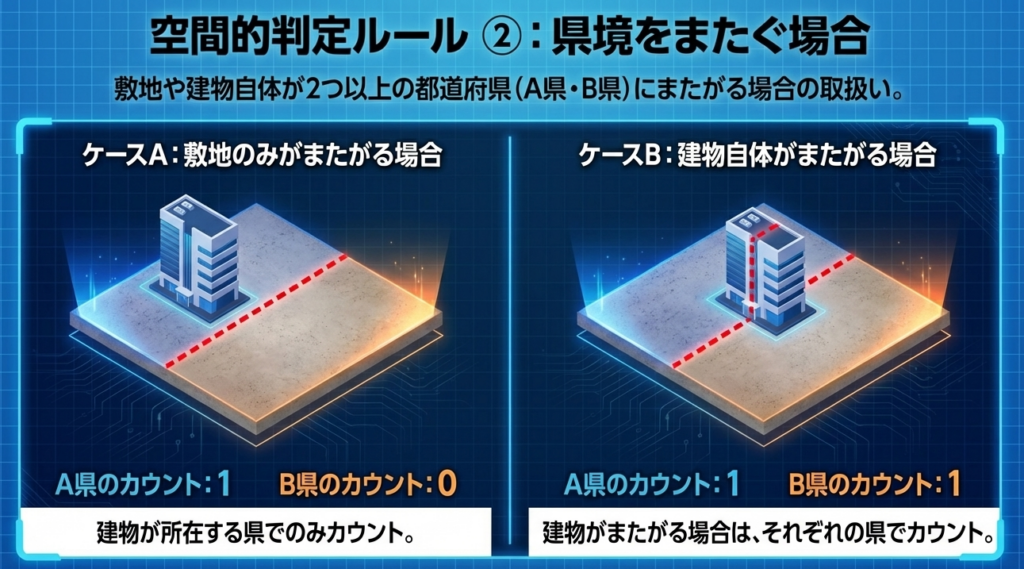

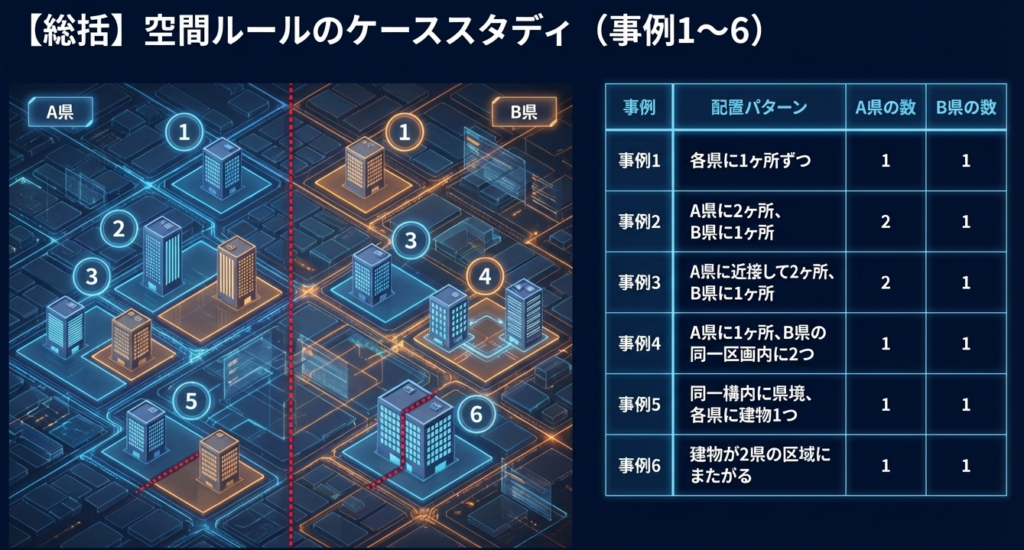

同一構内や区画にある建物は原則1つと数えます。近接する複数区画の建物であっても、経理や管理が同一など事業活動に一体性があれば1つとして扱います。一方、建物が複数の都道府県の区域にまたがる場合は、該当する各都道府県それぞれの事業所等としてカウントします。

スライド解説

解説:法人事業税における分割基準「事業所等の数」の算定実務

1. 導入:地方税実務における分割基準の戦略的重要性と背景

複数の自治体にまたがって事業を展開する法人にとって、地方税の「分割基準」の算定は、単なる申告書の付随作業ではありません。これは、自治体というステークホルダーとの信頼関係を構築し、予期せぬコストを回避するための「税務リスク管理の要」です。

実務上、分割基準の誤りは、特定の自治体への過少申告を招き、結果として不必要な更正処分(更正の請求を含む)や延滞金、過少申告加算税の負担に直結します。さらに、誤った計算により他県で支払った税金が、所得計算上の損金算入時期のズレや外国税額控除への影響、あるいは地方税特有の税額控除の適用漏れを引き起こすなど、複層的なデメリットを生じさせます。

適正な納税地への税額配分こそが、税務当局からの不要な疑義を晴らし、盤石なコンプライアンス体制を証明する最短ルートです。

本マニュアルでは、分割基準の中でも特に実務担当者が判断に迷う「事業所等の数」に焦点を当て、その算定の極意を伝授します。

2. 結論:実務上の判断指針と最終的な処理の考え方

「事業所等の数」を用いた分割計算の最終的なゴールは、「事業年度に属する各月の末日時点での有効な拠点数を、定義に基づいて正確に積み上げること」にあります。

2.1 基本原則

原則として、「各月の末日現在の数値を合計する」というアルゴリズムを徹底してください。期末時点の数字だけでは不十分です。

2.2 事業区分別・適用分割基準一覧(最新版)

事業区分ごとの基準を整理しました。特に「電気供給業」は、その中身によって基準が全く異なるため、機械的な分類は厳禁です。

| 事業区分 | 適用される分割基準 | 算定の詳細 |

|---|---|---|

| 一般事業(建設、卸売、小売、サービス、通信、不動産、ソフトウェア等) | 事業所等の数(1/2) + 従業者の数(1/2) | 事業所数:各月末の合計<br>従業者数:期末時点(異動・変動時特例あり) |

| 小売電気事業等 | 事業所等の数(1/2) + 従業者の数(1/2) | 同上 |

| 製造業(自動車整備・機械修理を含む) | 従業者の数(全額) | 期末時点の人数(※1億円以上法人は工場特例あり) |

| 発電事業等・特定卸供給事業 | 固定資産の価額(全額) | 発電所用資産(3/4)+一般資産(1/4)で按分 |

| 倉庫業・ガス供給業 | 固定資産の価額(全額) | 期末の有形固定資産価額(1,000円未満切捨) |

| 鉄道事業・軌道事業 | 軌道の延長km数(全額) | 単線換算キロメートル数(km未満切捨) |

業種判定の落とし穴

「自動車整備業」や「機械修理業」は、一般的な感覚ではサービス業に思えますが、地方税実務(日本標準産業分類準拠)では「製造業」に分類されます。これらは「事業所等の数」を使わず「従業者の数」のみで分割するため、判定を誤ると税額配分が根本から崩れます。

3. 詳細解説:事業所等の定義と判定のポイント

「何をもって1つの事業所等とするか」——この判定が実務の成否を分けます。

3.1 事業所等の3要素

事業所等としてカウントするには、以下の3要素をすべて満たす必要があります。

- 人的設備: 事業に従事する人が存在する(役員、正社員、パート、派遣社員等)。

- 物的設備: 土地、建物、事務設備など、事業遂行に必要な設備がある。

- 継続性: 事業が一時的ではなく、継続的に行われる場所である。

重要:継続性の判断基準

工事現場の現場事務所や仮小屋などは、2〜3ヶ月程度の一時的なものであれば「継続性」を欠くと判断され、事業所等にはカウントしません。

3.2 物理的・経済的一体性の判定

複数の拠点が「近接」している場合、それらを1つとみなすか別個とするかは、以下の基準で判断します。

同一構内・同一区画:

原則として全体を「1つ」とカウントします。

近接した区画(概ね隣接):

原則は「別個」ですが、以下の経済的一体性が認められる場合は例外として「1つ」に合算できます。

チェックポイント: 経理・帳簿が同一で分離不能か? 同一の管理者が一体的に運営しているか?

都道府県をまたぐ場合(境界線の処理):

建物が一方の県にのみある場合:その県の事業所。

建物自体が県境をまたいでいる場合(事例6):

それぞれの都道府県に「各1箇所」としてカウントします。これは実務上、見落としやすいルールです。

4. 算定実務:ケース別・事業所等の数の計算プロセス

計算アルゴリズムは「各月末日の積み上げ」が基本ですが、変則的なケースこそがプロの腕の見せ所です。

4.1 基本的な算定式

合計数 = 各月の末日現在の事業所数 の累積和

(例)4月〜翌3月の12ヶ月間、2拠点(A・B)で不変の場合:2×12=24

4.2 数値シミュレーション:変則的なケースのロジック

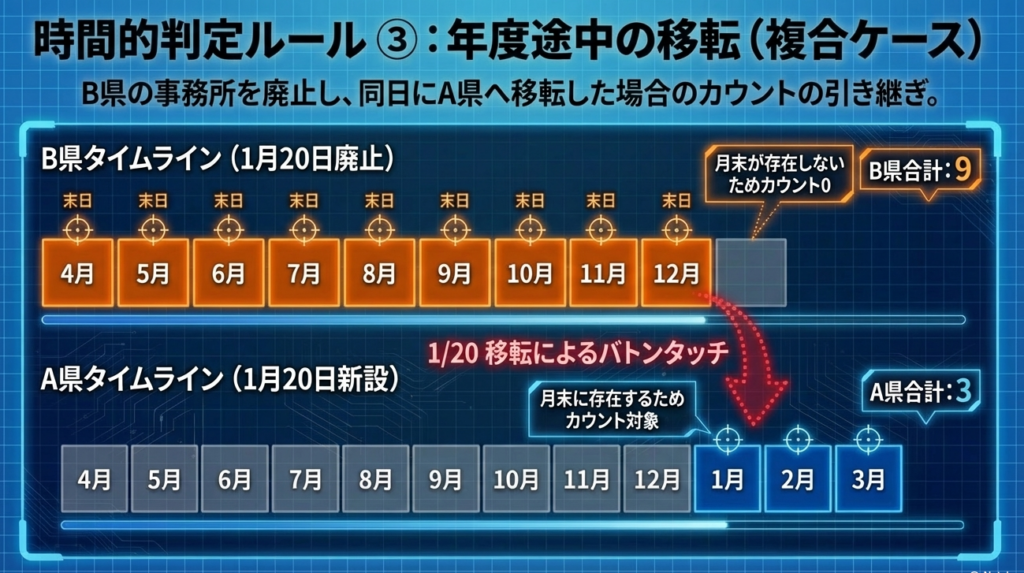

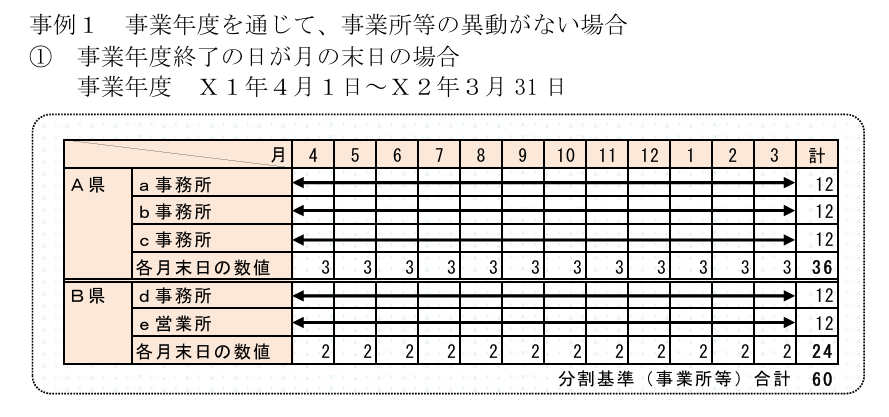

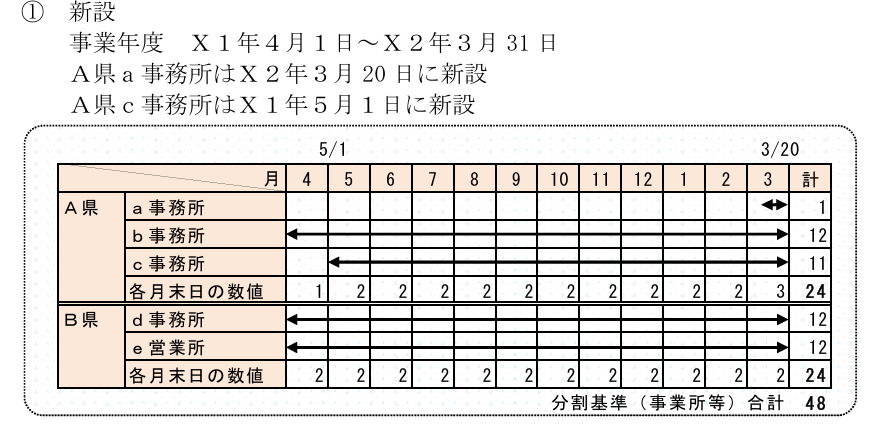

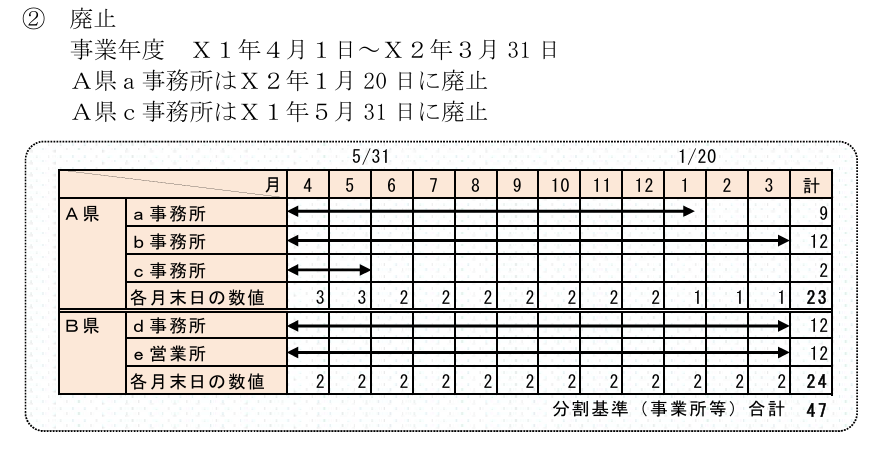

① 新設・廃止が月中の場合(事例2)

- 新設: 3月20日に新設した場合、3月末日時点では存在するため「1」とカウント。

- 廃止: 1月20日に廃止した場合、1月末日時点では存在しないため「0」とカウント。

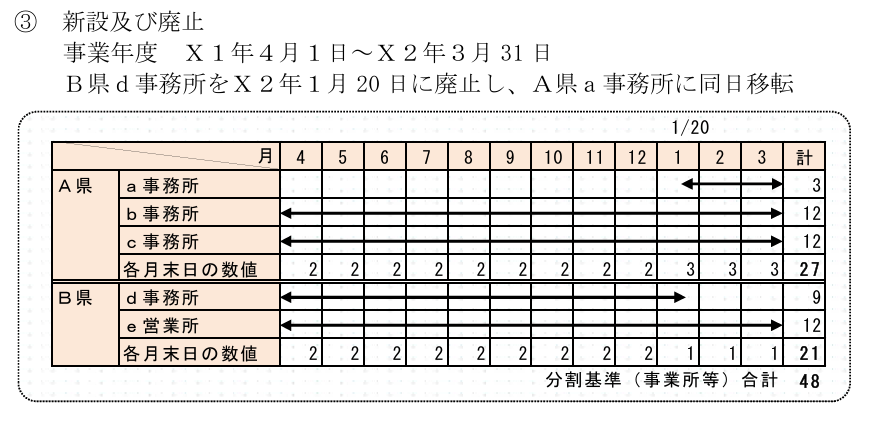

- 移転: 1月20日にB県からA県へ移転した場合、1月末時点ではA県のみに存在するため、1月分はA県でカウントします。

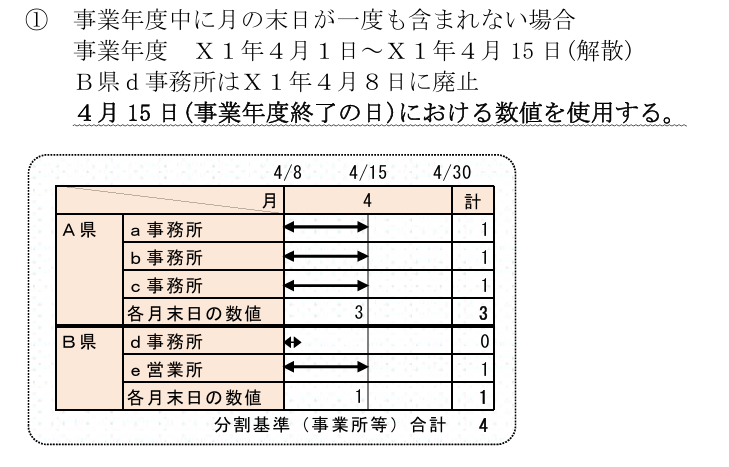

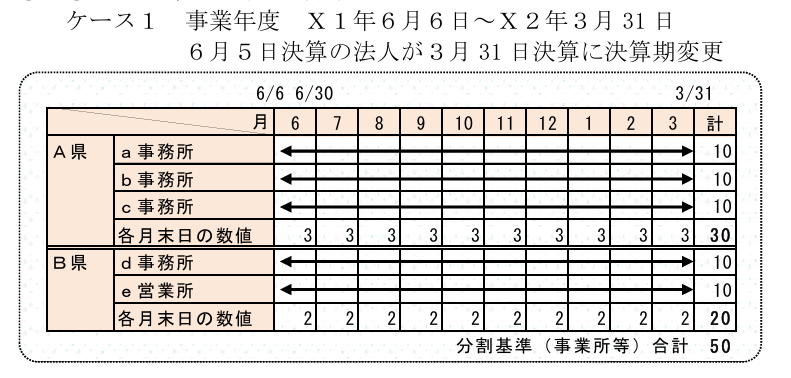

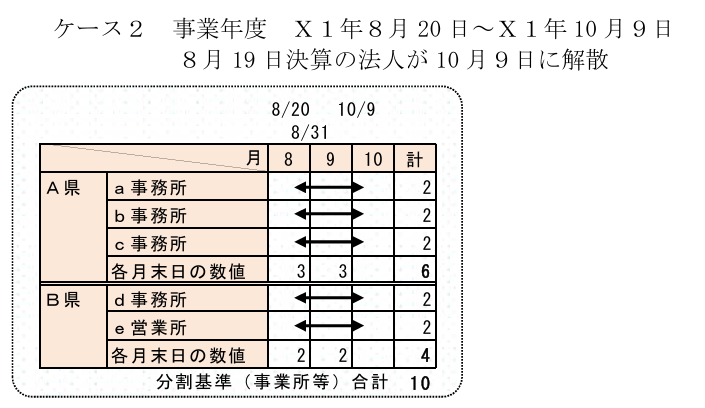

② 事業年度が1ヶ月に満たない「超短期事業年度」の算定(事例3の深掘り)

解散や決算期変更により、事業年度の中に「月の末日」が一度も到来しないケースがあります。

- 想定シナリオ: 4月1日設立、4月15日に解散。拠点はA県3箇所、B県1箇所(4月8日にB県を廃止)。

- 計算ロジック: 月の末日(4月30日)が到来しないため、特例として「事業年度終了の日(4月15日)」現在の数値を使用します。

- 結果: A県は15日時点で3箇所あるため「3」。B県は8日に廃止しており15日時点では「0」。したがって、合計は「3」となります。

5. まとめ:実務での注意点とケアレスミス防止策

申告書(第10号様式)を作成する前に、以下の3点を「チェックリスト」として活用してください。

「概ね隣接」の再確認と経済的一体性

単に道路を挟んでいるからといって安易に別個とせず、管理実態(管理者が同一か等)を精査してください。自治体の実地調査で最も指摘されやすいポイントです。

異動(新設・廃止)時期の実態把握

計算の基礎は「月末」です。1日の違いでカウントが「1」変われば、年間合計に大きな差が出ます。登記日だけでなく、人的・物的設備が実際に稼働・撤去された「実態日」を証憑(賃貸借契約書や公共料金の精算書等)で確認してください。

主たる事業の再判定(複数事業併行時)

二以上の事業(例:製造業とサービス業)を営む場合、原則として「売上金額が最も大きい事業」の分割基準を全事業に適用します。年度途中で売上構成が変わった場合、分割基準そのものが変更になる可能性があるため、期末の売上判定は必須です。

「課税標準の分割に関する明細書(第10号様式)」は、赤字(課税標準なし)の法人であっても提出が義務付けられています。

正確な分割基準の記載は、将来の黒字化の際や自治体間での税額調整において、貴社の誠実な申告姿勢を証明する強力なエビデンスとなります。精緻な算定を心がけましょう。

ガイド:Q&A

- 事業所等の定義: 分割基準における「事業所等」として認められるための、設備面および継続性に関する要件を説明してください。

自己の所有であるかを問わず、事業の必要から設けられた「人的及び物的設備」であり、かつ「継続して事業が行われる場所」である必要があります。

2. 付随的事業の扱い: 本来の事業の取引に直接関係しない「付随的事業」が行われている場所は、事業所等に含まれますか。

含まれます。 社会通念上そこで事業が行われていると考えられれば、本来の事業に直接・間接に関連して行われる付随的事業であっても対象となります。

3. 一時的な施設: 現場事務所や仮小屋など、2〜3ヶ月程度の一時的な目的で設けられた施設は、事業所等に含まれますか。

含まれません。 事業所等と認められるには事業の継続性が必要であり、数ヶ月程度の一時的な施設は除外されます。

4. 算定の基本原則: 分割基準の数値となる「事業所等の数」は、具体的にどのような数値を合計したものですか。

「事業年度に属する各月の末日現在」における事業所等の数値を合計した数値です。

5. 月の中途に終了する事業年度: 事業年度が一月に満たず、一度も月の末日が到来しない場合、事業所等の数はどのように算定しますか。

その「事業年度終了の日」における数値を、事業所等の数として使用します。

6. 同一構内の建物: 同一の構内や区画にある複数の建物は、原則としてどのように数えますか。

原則として「一つの事業所等」として取り扱います。

7. 近接する区画の統合: 近接した区画にそれぞれ建物がある場合、どのような条件を満たせば「一つの事業所等」として取り扱うことができますか。

経済活動・事業活動に一体性があると認められる場合(経理・帳簿等が同一で分離できない、または同一の管理者等により管理・運営されている場合など)は、一つの事業所等として扱います。

8. 境界をまたぐ建物: 一つの建物が二以上の都道府県の区域にまたがって所在している場合、事業所等の数はどのようにカウントしますか。

それぞれの都道府県の事業所等として取り扱います。

9. 新設時の算定: 4月1日から翌年3月31日までの事業年度において、5月1日に事務所を新設した場合、その事務所の事業年度における「事業所等の数(合計)」は何になりますか。

11です(5月末から翌年3月末までの各月の末日に所在するため)。

10. 廃止時の算定: 4月1日から翌年3月31日までの事業年度において、1月20日に事務所を廃止した場合、その事務所の「事業所等の数(合計)」の算定に含まれる最後の月はいつですか。

12月です。1月20日に廃止された場合、1月の末日には存在しないため、1月分の数値には含まれません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 事業所等 | 自己の所有に関わらず、事業のために設けられた人的・物的設備があり、継続的に事業が行われる場所。 |

| 人的設備 | 事業に従事する役員、正社員、アルバイト、派遣社員などの人員。 |

| 物的設備 | 事業を行うために必要な建物、店舗、事務所などの施設。 |

| 分割基準 | 複数の自治体にまたがる法人が、課税標準額を各自治体へ配分するために用いる指標。 |

| 近接の範囲 | 原則として構内・区画が隣接している場合などを指す。 |

| 経済活動の一体性 | 経理や帳簿が分離できず、同一の管理者によって運営されているなど、事業活動が切り離せない状態。 |

事業所等の数の算定パターン(参考資料)

| 状況 | 算定方法のポイント |

|---|---|

| 異動がない場合 | 毎月の末日の数を単純合計する(12ヶ月なら計12)。 |

| 年度途中の新設 | 設置された日以降、最初に到来する「月の末日」からカウントを開始する。 |

| 年度途中の廃止 | 廃止された日の「前月の末日」までをカウントの対象とする。 |

| 移転(同一日) | 移転元の都道府県では廃止の扱い、移転先の都道府県では新設の扱いとして月数を算定する。 |

| 極めて短い事業年度 | 月の末日が含まれない期間(例:4/1〜4/15)は、終了日現在の数値を採用する。 |

コメント