法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「従業者の数の算定」について解説します。

解説動画

詳細

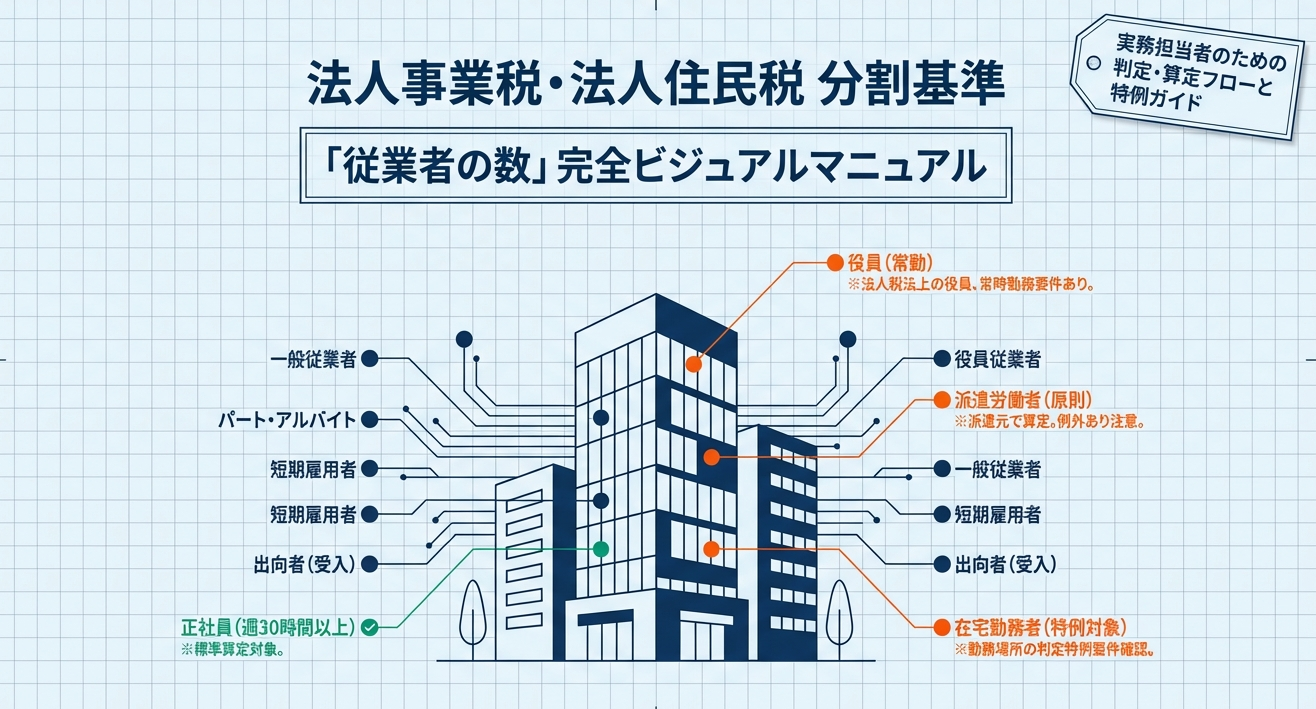

従業者とは

常勤・非常勤や給与支給の有無を問わず、労務を提供する者(無給の役員やアルバイト、派遣社員など)を指します。

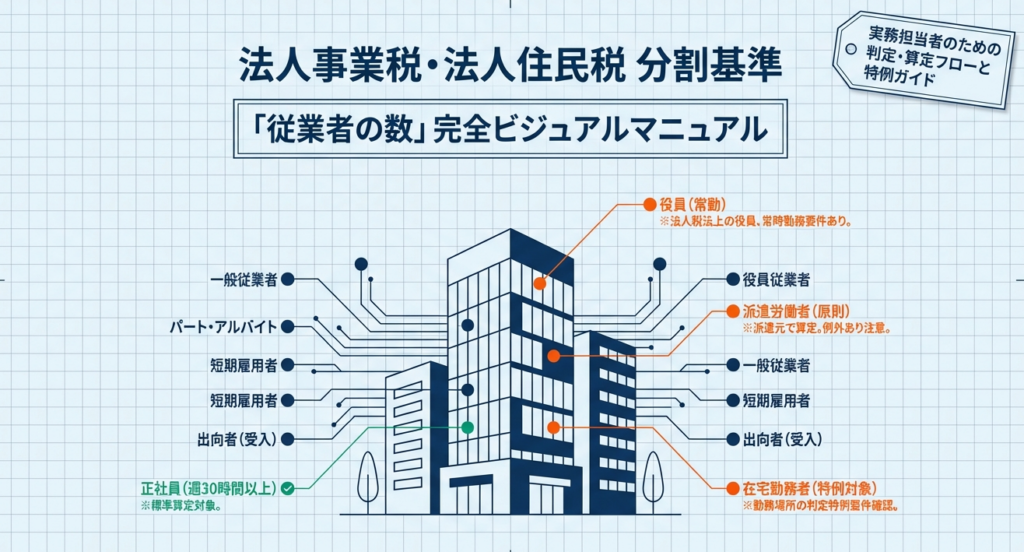

従業者の数とは・算定方法

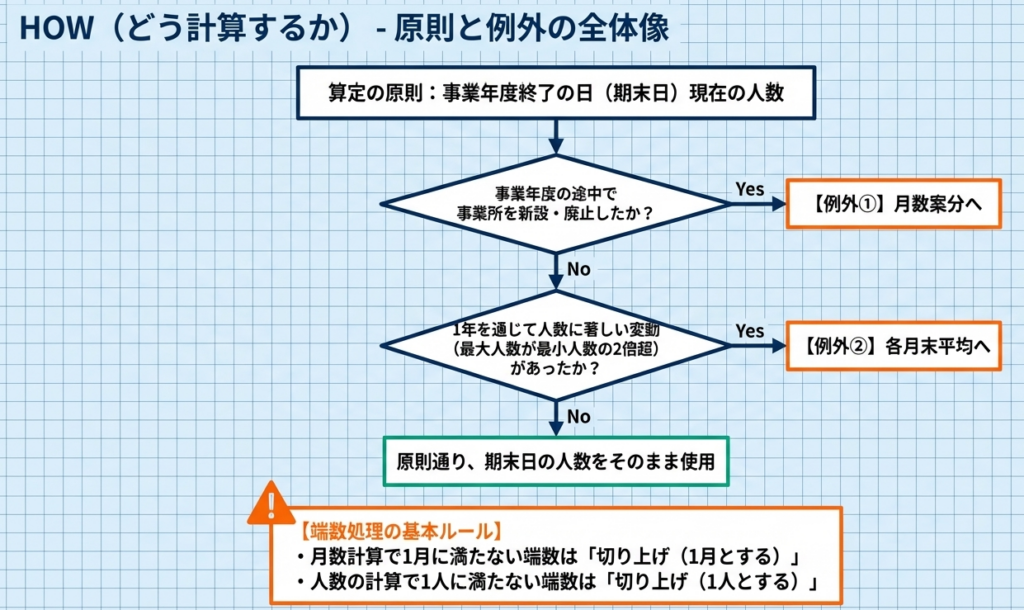

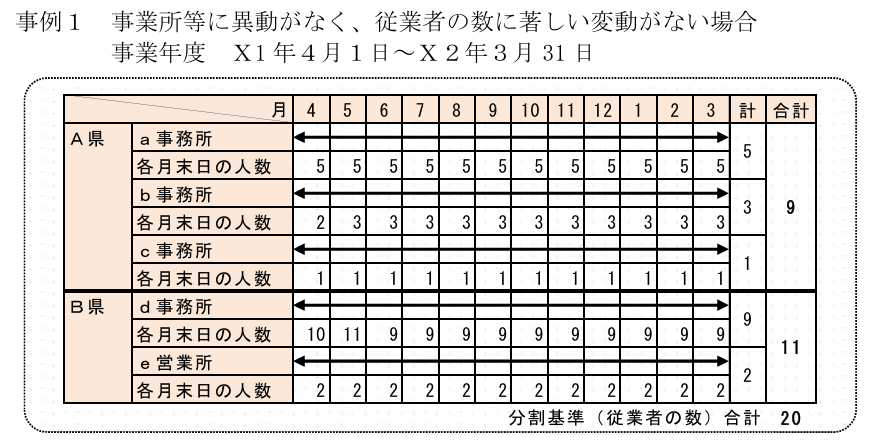

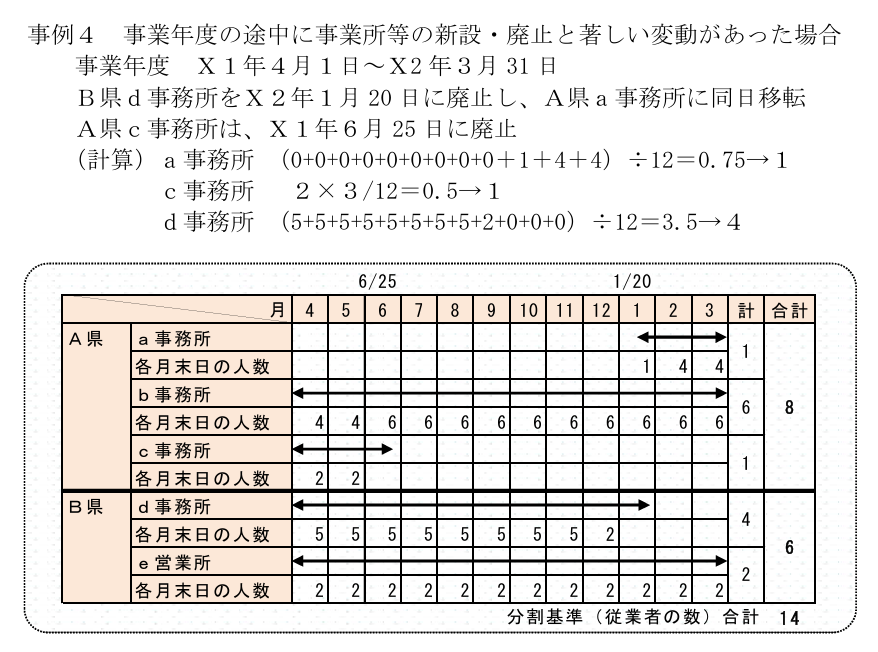

分割基準に用いる数値は、原則として「事業年度終了の日現在」における各事業所の人数です。ただし、年度途中で新設・廃止があった場合は存在月数で按分し、人数に著しい変動(最大人数が最小人数の2倍超)がある場合は各月末の平均人数を用います。

具体的な取扱い

給与の支払元ではなく、原則として実際に勤務する事業所の人数としてカウントします。例えば、派遣労働者は派遣先法人に、1か月以上連続して出張している者は出張先の事業所等に含めます。

資本金1億円以上の製造業の特例

事業年度終了日の資本金が1億円以上の製造業の場合、工場の生産業務等に従事する従業者の数に対し、さらにその人数の2分の1を加算して分割基準を算定する特例があります。

スライド解説

解説:法人事業税・住民税における「従業者の数」の算定(分割基準)

1. 導入:分割基準における「従業者の数」の戦略的重要性

地方税の実務において、複数の自治体に事業所を有する法人が避けて通れないのが「分割基準」の算定です。法人住民税(法人税割)や法人事業税は、全社一括で納税するものではなく、各自治体に所在する拠点の実態に応じて課税標準額を按分する必要があります。

この按分計算の「物差し」として最も多用されるのが「従業者の数」です。

分割基準の誤りは、特定の自治体への過少申告を招き、後の税務調査で追徴課税や延滞金のリスクを発生させるだけでなく、他方への過大申告による還付請求(更正の請求)という膨大な事務負担を強いることになります。特に「従業者の数」は、人事異動、採用、退職、派遣労働者の受け入れといった企業の動的な活動が直接反映されるため、税務担当者にとって最も管理が難しい「動的な数値」といえます。

適正な「従業者の数」を把握することは、単なる計算作業ではありません。それは企業の納税コンプライアンスを維持し、課税標準を各自治体へ適正に分配するという社会的責任を果たすための「戦略的要諦」です。本ガイドでは、実務上の判断の分岐点となる定義や、業種別の按分ロジックについて詳述します。

まずは、実務担当者がまず押さえるべき「最終的な処理の指針」から提示します。

2. 結論:実務における「従業者の数」の最終的な取扱い指針

分割基準としての「従業者の数」は、住民税ではすべての法人に適用されます。

一方、事業税においては、その役割は業種によって大きく異なる点に注意が必要です。実務担当者が目指すべきゴールは、各事業年度終了の日における人員配置を正確に反映しつつ、業種ごとの「按分比率」と「算定の例外」を漏れなく適用することにあります。

実務上の最大の分岐点は、単に従業者数をカウントするだけでなく、その事業所が「新設・廃止」されたか、あるいは「従業員数に著しい変動」があったかを見極めることにあります。これにより、単純な期末人数ではなく、月数按分や各月末平均という調整計算が必要になるからです。

主要な処理指針を以下に要約します。

業種別の分割基準の適用

・法人住民税: 全法人において「従業者の数」が唯一の基準となる。

・法人事業税(製造業等): 「従業者の数」のみを使用(100%)。

・法人事業税(サービス業・卸売・小売・小売電気事業等): 「事業所等の数(50%)」と「従業者の数(50%)」を組み合わせて按分する。

算定の原則と例外

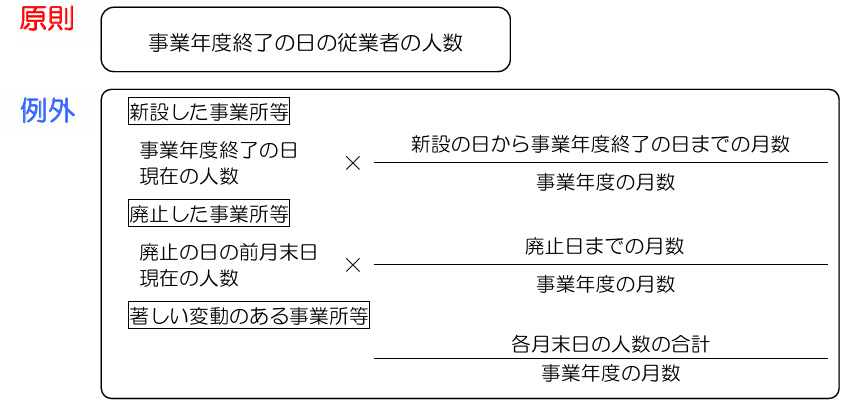

・原則: 「事業年度終了の日現在」の従業者数を使用。

・例外(新設・廃止): 所在月数に応じた「月数按分」を行う。

・例外(著しい変動): 各月の末日人数の「最大 > 最小 × 2倍」となる場合、「各月末平均」を使用。

端数処理の徹底

月数計算における1月未満、および算出後の従業者数における1人未満はすべて「切り上げ」る。

これらの結論を正しく導き出すための具体的な定義と算定ロジックについて、次章で詳細に解説します。

3. 詳細解説:従業者および従業者の数の定義と算定ロジック

地方税法における「従業者」の定義は、雇用契約の有無や社会保険上の区分よりも広く、「その事業から給与を受けるべき実態があるか」に主眼が置かれています。そのため、人事データ上の「正社員数」をそのまま流用することは極めて危険です。

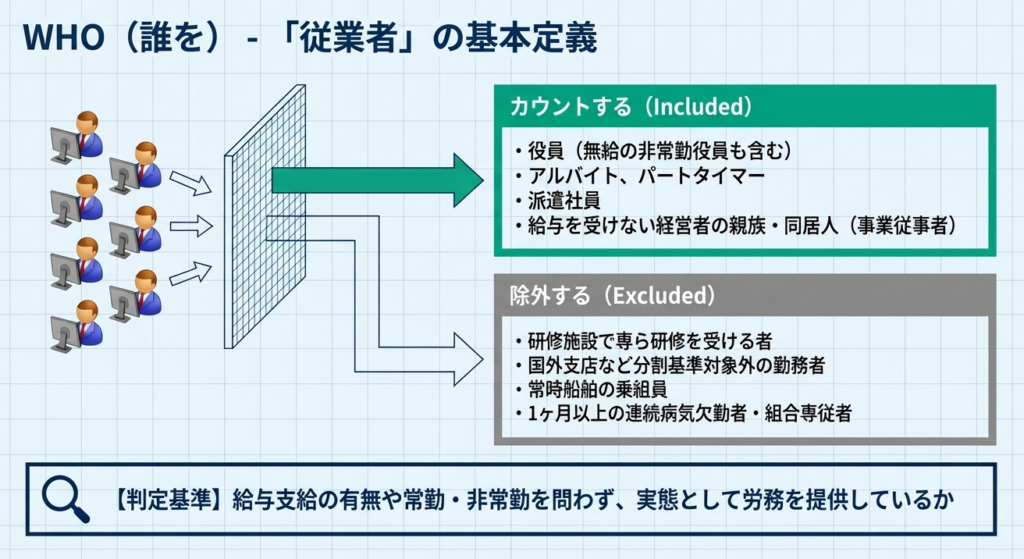

3.1 「従業者」の範囲:誰を含めるべきか

地方税法上の従業者は、常勤・非常勤を問わず、その事業に労務を提供し給与を受けるべき者すべてを含みます。

| 項目 | 内容・補足 |

|---|---|

| 役員 | 常勤・非常勤を問わず、給与を受けるべき者。無給の非常勤役員も含まれる。 |

| 正社員・契約社員 | 俸給、給料、手当、賞与等の支払を受ける者。 |

| アルバイト・パート | 労務を提供し給与を受ける者はすべて対象。 |

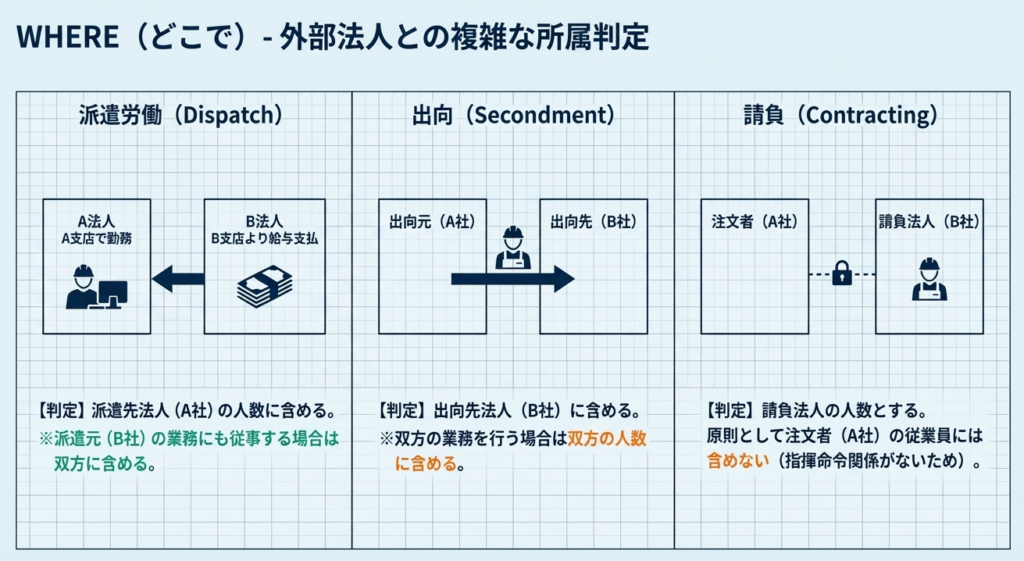

| 派遣社員 | 原則として「派遣先(実際に勤務している場所)」の法人で計上する。 |

| 無給の親族等 | 個人の事業主と生計を一にする親族等で、給与を受けずに従事している者。 |

| 病気欠勤者等 | 1ヶ月以上の長期欠勤者は、その「勤務していない期間に限り」除外できる。 |

【実務上の評価】

特に漏れやすいのが「無給の非常勤役員」と「派遣社員」です。派遣社員は派遣元ではなく「派遣先」の人数としてカウントするのが鉄則です。また、病気欠勤者などの除外は、あくまで不在にしていた期間のみに限定される「時限的な除外」であるため、人事システムとの緻密な連携が不可欠です。

3.2 「従業者の数」の算定原則と例外(按分計算)

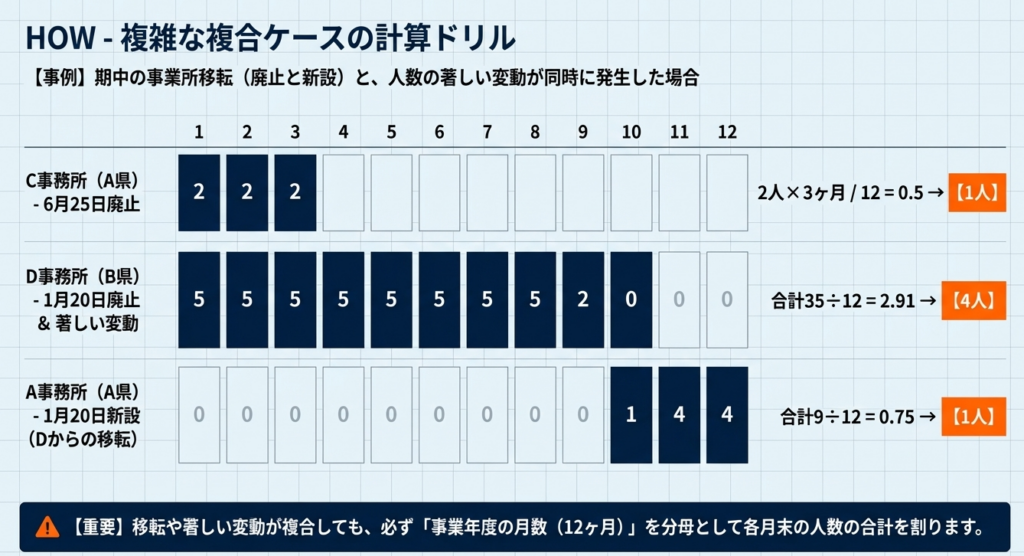

算定にあたっては、以下の計算式(地方税法72条の48④-1等)に基づき、各事業所の状況に応じた調整を行います。

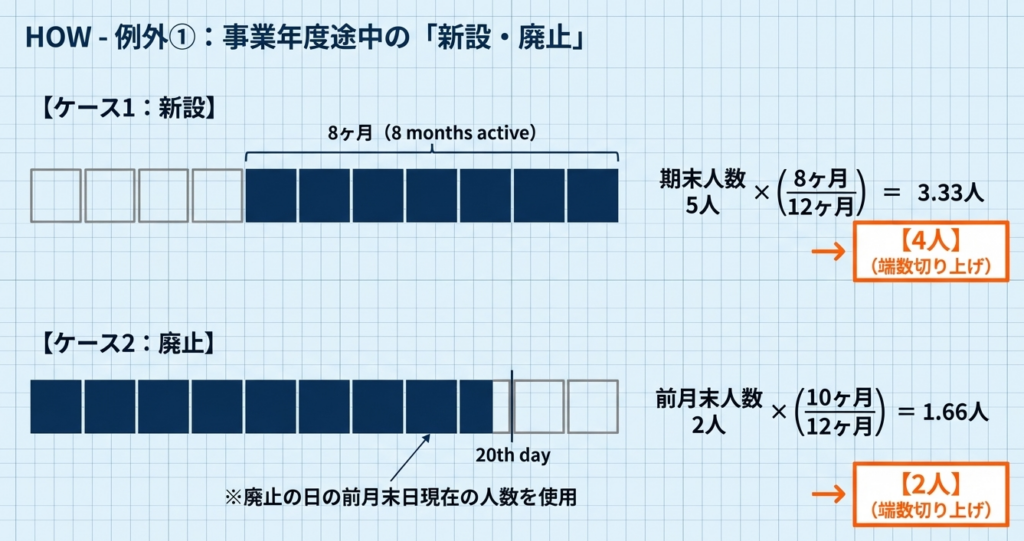

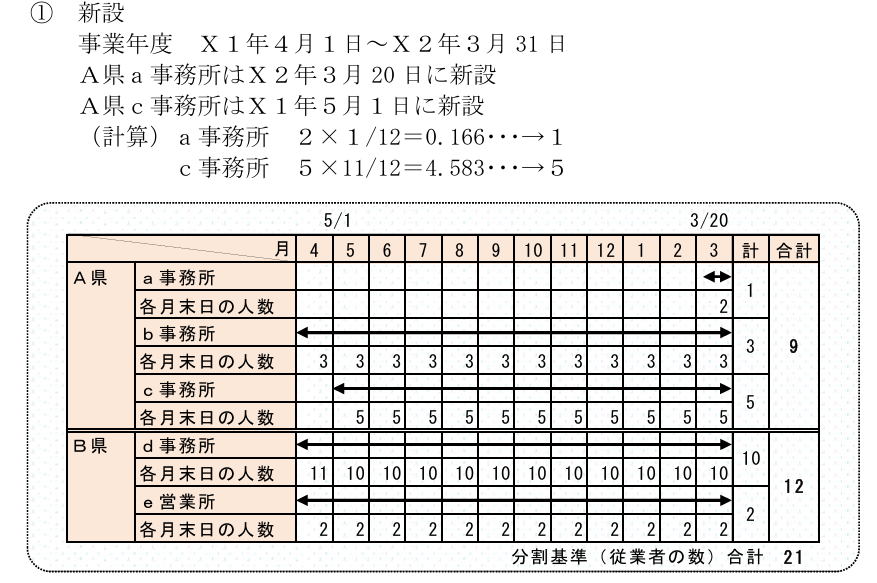

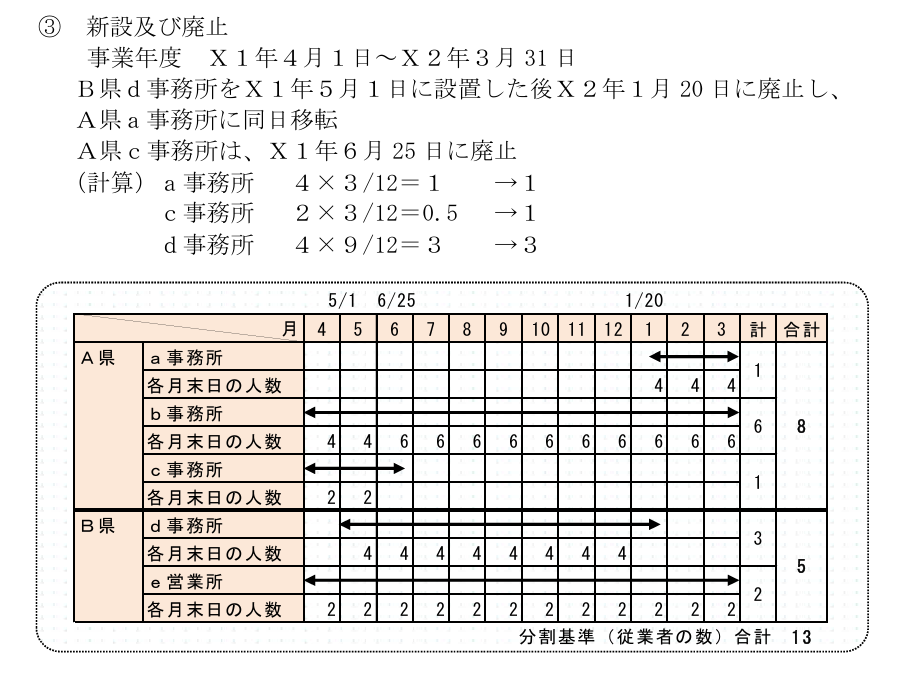

1. 新設事業所の算定

従業者の数=事業年度終了の日現在の人数×事業年度の月数設置の日から終了日までの月数

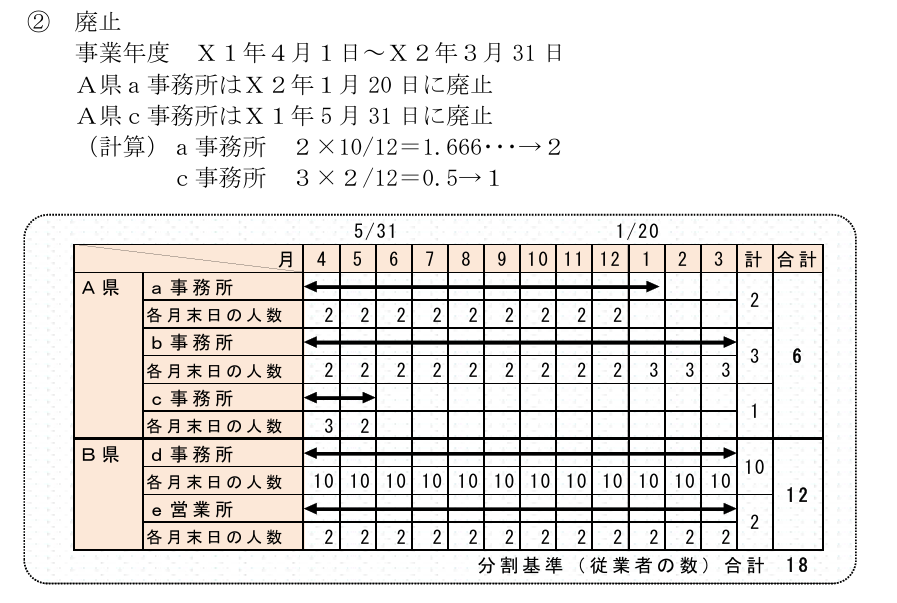

2. 廃止事業所の算定

従業者の数=廃止の日の前月末日現在の人数×事業年度の月数廃止日までの月数

※廃止事業所の場合、「廃止当月の人数」ではなく「前月末の人数」を基礎とする点に注意してください。

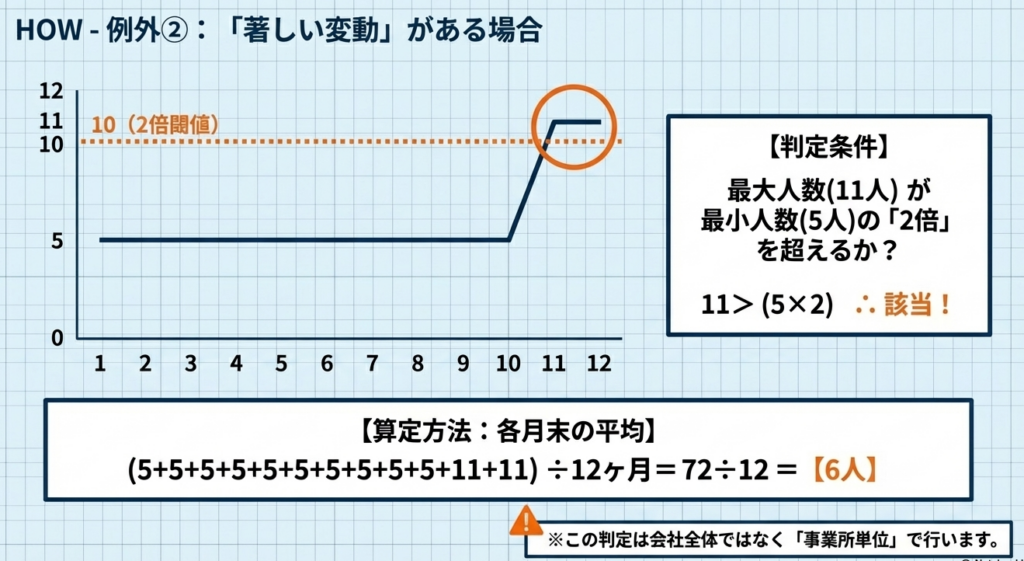

3. 著しい変動(2倍超)がある場合

「各月の末日現在の人数」のうち、最大値が最小値の2倍を超える事業所が対象です。従業者の数=事業年度の月数各月の末日現在の人数の合計

【実務上の評価】

計算の結果生じた1月未満の期間は「1月」とし、1人未満の人員は「1人」として切り上げます。この「1人未満切り上げ」のルールは非常に厳格であり、計算プロセスにおける端数処理のミスは、そのまま課税標準の不適切な按分として指摘対象となります。

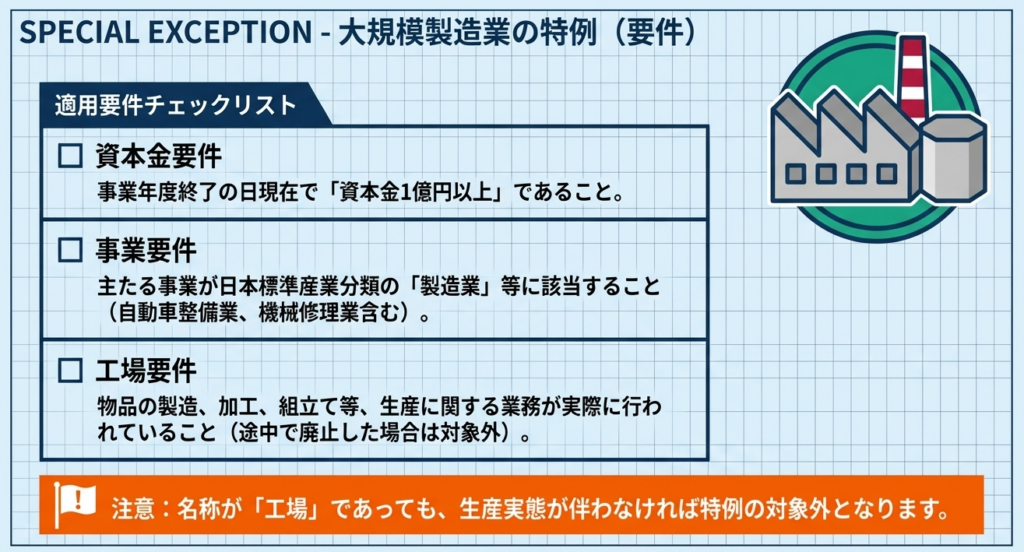

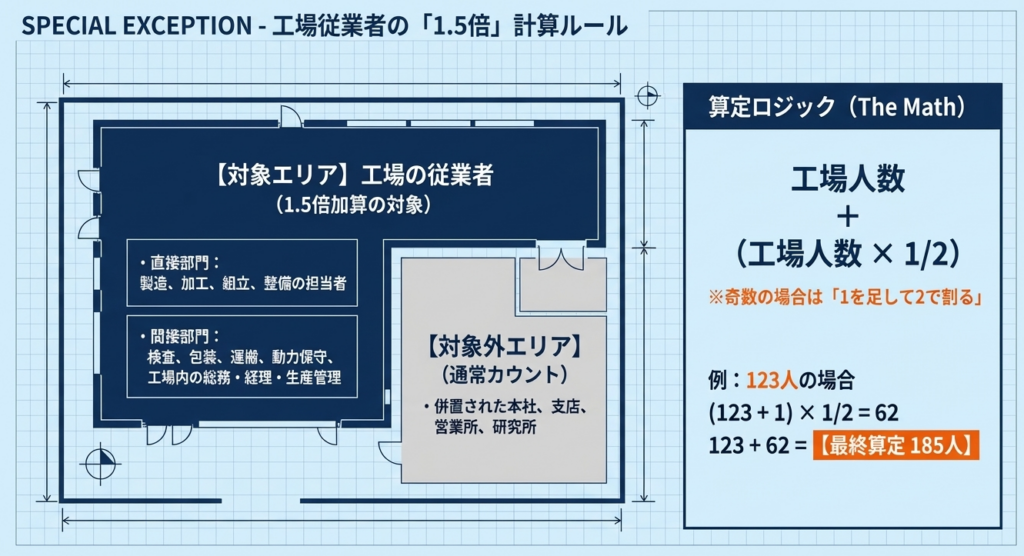

3.3 資本金1億円以上の製造業における「工場従業者」の特例

資本金1億円以上の製造業を営む法人には、生産拠点への税分配を厚くするための「1.5倍加算」特例が存在します。

適用条件:

事業年度終了の日の資本金が1億円以上であり、かつ「工場」を有していること。

計算方法:

工場の従業者数にその2分の1を加算する。

※人数が奇数の場合は「(人数 + 1) ÷ 2」を加算額とする(例:123人の場合、(123+1)÷2 = 62人を加算し、計185人)。

実務上の重要留意事項:

この特例は「事業年度終了の日現在の状況」で判定します。年度途中で廃止された工場については、この1.5倍特例は適用されません。 標準的なカウント方法に遡るため、工場の閉鎖を伴う組織再編時には、税額へのインパクトが極めて大きくなります。

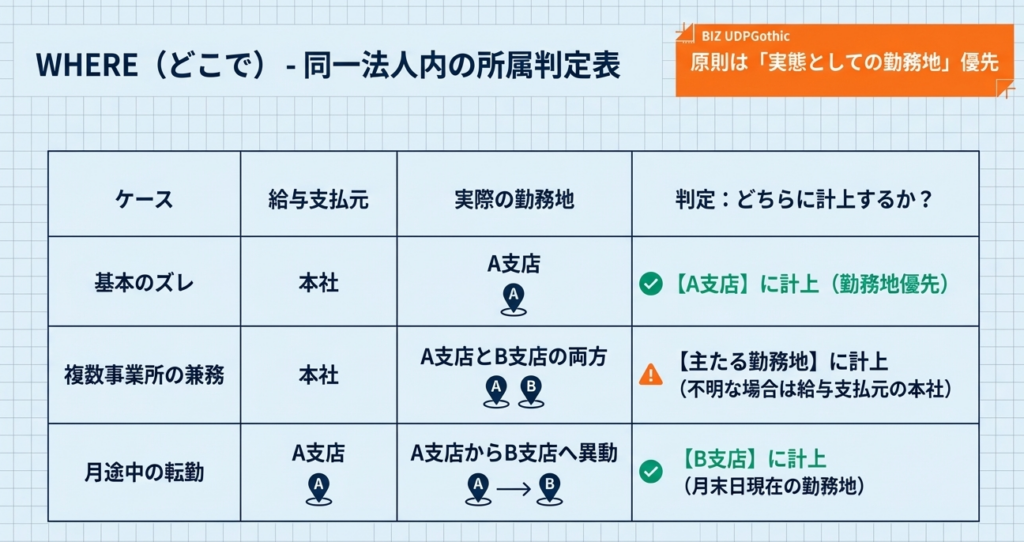

3.4 具体的ケーススタディ:所属・計上の判定

従業者が複数の事業所に関与する場合や、法人をまたぐ移動がある場合の判定基準を整理します。

■ 同一法人内での移動・兼務(事例1~5)

- 勤務地と給与支払地が異なる:

実際に勤務している場所で計上。 - 転勤により月内に複数箇所で勤務:

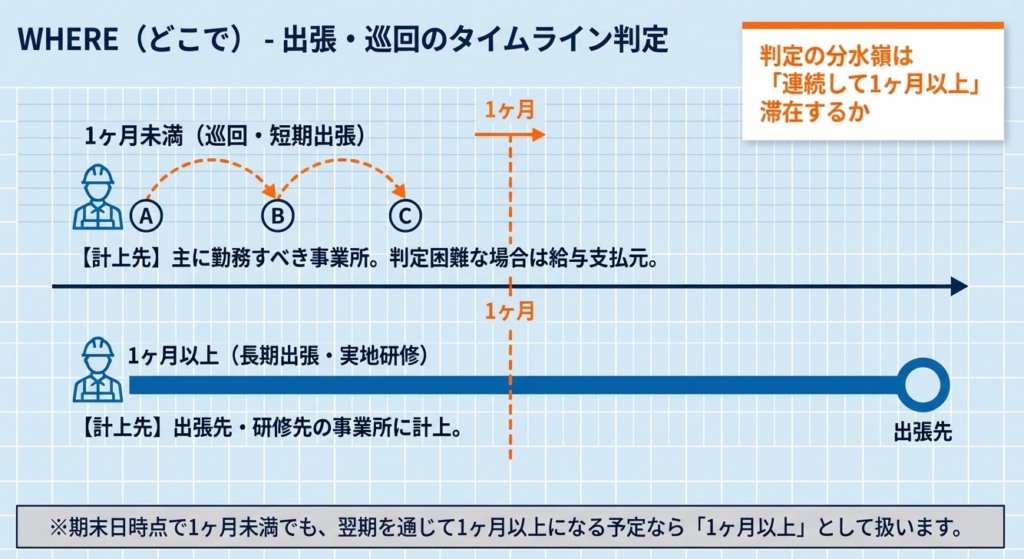

その月の「末日」に勤務すべき場所で計上。 - 一月未満の巡回勤務:

主に勤務すべき場所がない場合は、給与支払地で計上。 - 1ヶ月以上の出張・研修:

滞在先の事業所で計上。 - 兼務:

原則として「主として勤務する場所」。判定困難な場合は給与支払地。

■ 法人間・実体間での移動(事例6~9)

- 派遣労働:

原則として「派遣先」の人数に含める。ただし、派遣元の業務にも従事している場合は、双方の人数に含める(ダブルカウントを許容)。 - 出向:

「出向先」の人数に含める。出向元の業務にも従事する場合は、双方に含める。 - 複数法人での兼務:

事例9に基づき、従事するすべての法人の人数にそれぞれ含める。 - 1ヶ月以上の他法人への応援:

実際に業務に従事している滞在先の法人で計上。

4. まとめ:実務での注意点とミスを防ぐためのチェックリスト

従業者の数は、静止画ではなく「動画」として捉えるべき数値です。特に「2倍超の著しい変動」の判定は、決算直前に慌てて行うのではなく、毎月の推移をモニタリングしておくことが、精度の高い申告への近道です。監査や税務調査では、実態と乖離した「形式的な在籍人数」が狙い撃ちにされます。

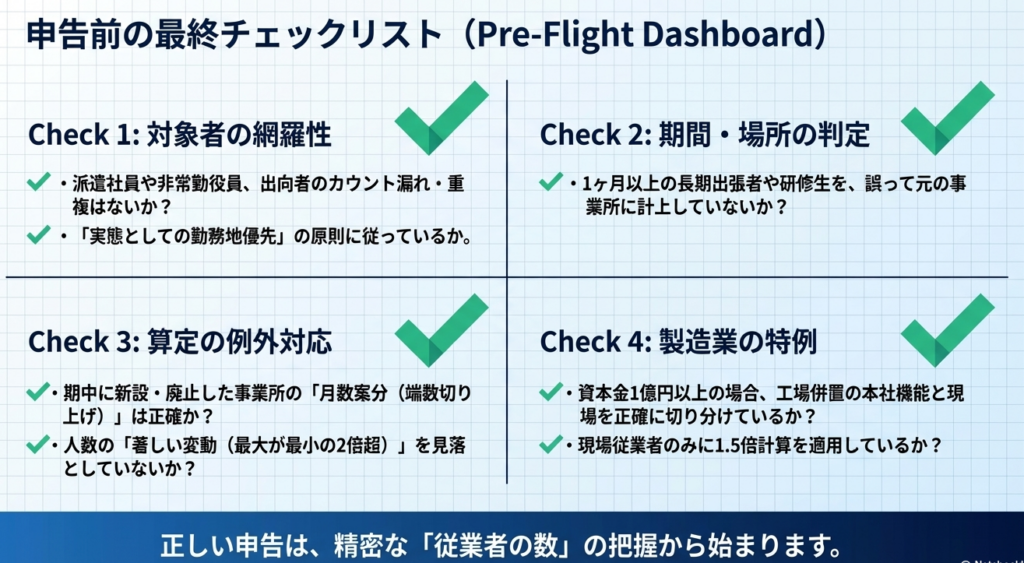

申告書提出前に、以下のチェックリストを活用して最終確認を行ってください。

実務上の留意事項チェックリスト

- (事業税)業種区分(ア~オ)を正しく判定し、50/50按分が必要な業種か確認したか。

- 全事業所において「著しい変動(2倍超)」の判定を全12ヶ月のデータで行ったか。

- 廃止事業所の計算において、分母を「事業年度の月数」、分子の人数を「前月末人数」としたか。

- 1月未満の月数計算、および計算後の1人未満の端数をすべて「切り上げ」ているか。

- 派遣社員を「派遣先」の事業所で計上しているか。また、双方の業務に従事する場合の重複計上は適正か。

- 1ヶ月以上の病気欠勤者について、欠勤していた期間分のみを除外しているか。

- (資本金1億円以上の製造業)年度末に廃止した工場について、1.5倍加算を誤って適用していないか。

- 無給の非常勤役員が計上漏れになっていないか。

提言

実務上の最大の敵は「人事データと税務データの乖離」です。人事部が管理する「在籍人数」と、地方税法上の「従業者数」は別物です。特に「2倍超変動」のルールは、月次でのモニタリングがなければ、期末に遡及してデータを集計する際に多大なコストがかかります。

経理部門は人事部門に対し、月次の「勤務実態ベース(派遣含む)」のデータ提供を求め、税務上の定義に照らしてフィルタリングする体制を構築してください。これこそが、地方税コンプライアンスを担保する唯一の盤石なフローです。

ガイド:Q&A

Q1:分割基準における「従業者」の定義について説明してください。

A: 従業者とは、俸給、給料、賃金、手当、賞与、その他これらに類する性質を持つ給与の支払いを受けるべき者を指します。これには常勤・非常勤を問わず、役員(無給の非常勤役員を含む)、アルバイト、パートタイマー、派遣社員等が含まれます。また、経営者本人やその親族等で、実際に事業に従事しているものの給与の支払いを受けていない者についても、給与を受けるべきものとみなして従業者に含めます。

Q2:従業者の数を算定する際の原則的な基準日はいつですか?

A: 原則として、事業年度(住民税の場合は算定期間)終了の日現在における、各事業所等の従業者の数を使用します。

Q3:事業年度の中途で新設された事業所等の従業者の数はどのように算定しますか?

A: 以下の計算式を用いて、所在した月数で按分します。

算定式: 事業年度終了の日現在の人数 × (新設の日から事業年度終了の日までの月数 ÷ 事業年度の月数)

Q4:事業年度の中途で廃止された事業所等の従業者の数はどのように算定しますか?

A: 廃止された事業所については、廃止時点ではなく、廃止の日の直前の月の末日現在の数値を用いて按分します。

算定式: 廃止の日の前月末日現在の人数 × (廃止日までの月数 ÷ 事業年度の月数)

Q5:従業者の数に「著しい変動」がある場合、算定方法はどのように変わりますか?

A: 各月の末日の人数のうち「最も多い数」が「最も少ない数」の2倍を超える場合を「著しい変動」と定義します。この場合、事業年度終了の日現在の人数ではなく、事業年度に属する各月の末日現在の従業者の合計を事業年度の月数で除した「各月の平均」を使用します。

Q6:月数や人数の計算において、端数が発生した場合はどのように取り扱いますか?

A: 以下のルールに従って端数処理を行います。

・月数の計算: 暦に従って計算し、1か月に満たない端数が生じたときは1か月とします。

・人数の計算: 算定の結果、1人に満たない端数が生じたときは1人に切り上げます。

Q7:1か月以上の長期出張者の人数は、どの事業所等に計上すべきですか?

A: 連続して1か月以上、同一の事業所等に出張している場合は、その出張先の事業所等の従業者数に含めます。

Q8:従業者の数に含めてはならない「除外対象者」にはどのような者がいますか?

A: 以下の者は従業者の数から除外します。

・研修施設において研修を受けている者。

・国外支店勤務など、分割基準の対象外となる場所に勤務する者。

・常時船舶の乗組員である者など、勤務先が「事業所等」に該当しない施設である者。

・病気欠勤者など、1か月以上の期間にわたって本来勤務すべき事業所等に勤務していない者(その勤務していない期間に限る)。

Q9:資本金1億円以上の製造業を営む法人に適用される「特例」の内容を教えてください。

A: 製造業を営む法人で、事業年度終了の日の資本金が1億円以上の場合は、分割基準の算定において「工場の従業者数」にその2分の1を加算(合計1.5倍として計算)することができます。

Q10:特例の対象となる「工場」および「工場の従業者」の定義を教えてください。

A:

・工場: 物品の製造、加工、組立て、整備、修理等、生産に関する業務が実際に行われている事業所等を指します(名称は問いません)。

・工場の従業者: 生産業務の直接担当者のほか、検査・包装・原材料運搬などの補助業務担当者、および工場内の総務・経理・生産管理等の担当者を含みます。ただし、工場に併置されている本社・支店・営業所・研究所等の従業者は除かれます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 分割基準 | 複数の自治体に事業所を持つ法人が、課税標準額を各自治体に配分するための一定の基準。法人住民税法人税割では常に「従業者の数」を使用する。 |

| 事務所又は事業所(事業所等) | 自己所有か否かを問わず、人的・物的設備があり、継続して事業が行われる場所。2〜3か月程度の一時的な仮小屋等は含まない。 |

| 著しい変動 | 各月末の人数の最大値が最小値の2倍を超える状態。この場合、従業者の算定は各月の平均値で行う。 |

| 派遣労働者の取扱い | 原則として派遣先法人の従業者としてカウントする。ただし、派遣元の業務にも従事する場合は双方でカウントする。 |

| 出向者の取扱い | 原則として出向先法人の従業者としてカウントする。派遣と同様、双方の業務に従事する場合は双方でカウントする。 |

| 製造業(特例対象) | 日本標準産業分類の「E-製造業」のほか、自動車整備業、機械修理業、電気機械器具修理業を含む。 |

| 工場の従業者の加算計算 | 工場の従業者が奇数の場合、1を加えた数の2分の1を加算する(例:123人の場合、(123+1)÷2=62人を加算し、合計185人とする)。 |