国税庁タックスアンサーの「No.5930 帳簿書類等の保存期間」について解説します。

解説動画

詳細

法人の帳簿および書類の保存期間に関する規定について解説します。

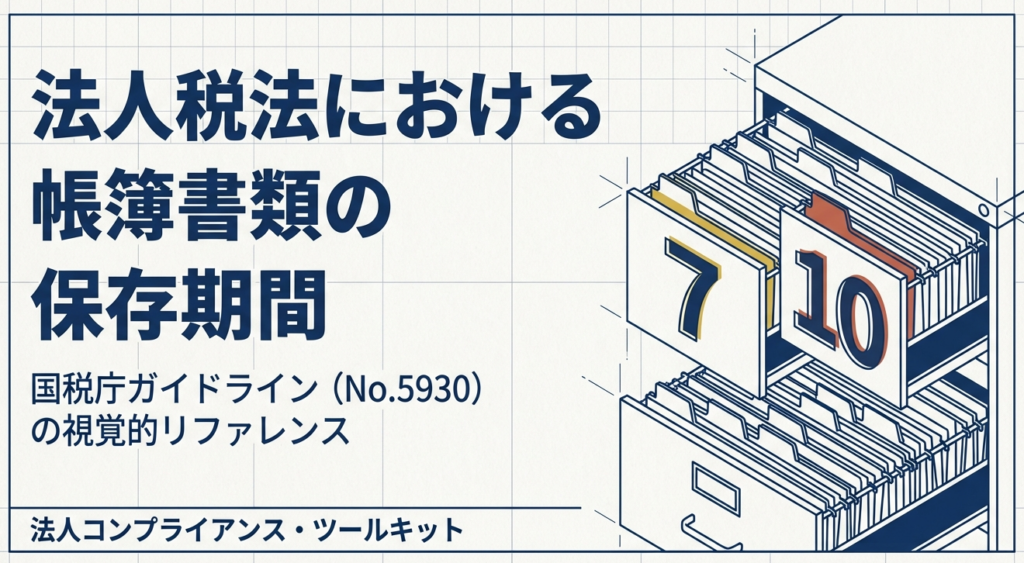

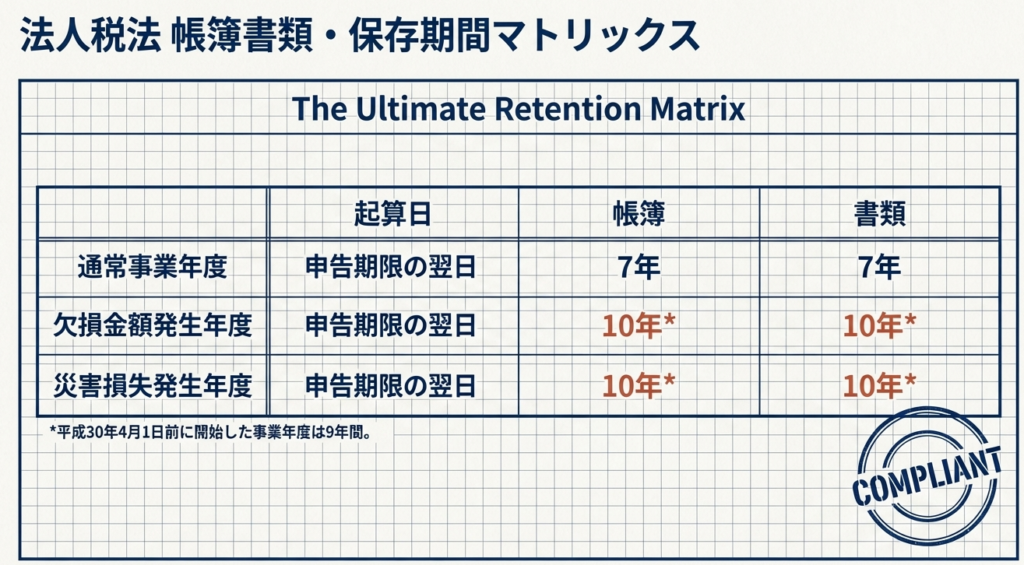

法人は、取引を記録した「帳簿」(総勘定元帳や仕訳帳、現金出納帳など)と、取引に関して作成・受領した「書類」(棚卸表、領収書、契約書など)を、確定申告書の提出期限の翌日から原則7年間保存する義務があります。

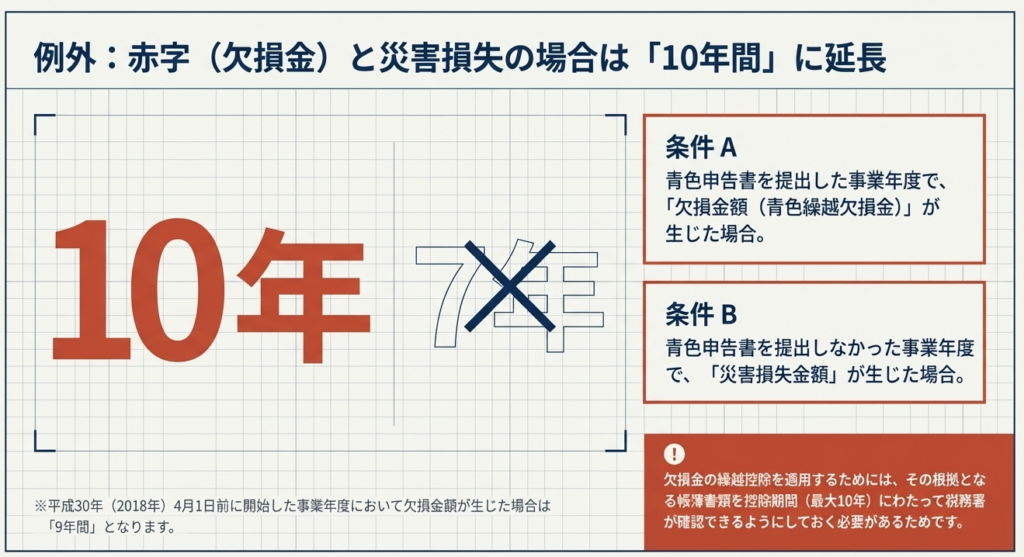

ただし例外として、青色申告により欠損金が生じた事業年度や、青色申告書を提出しなかった事業年度で災害損失が生じた場合、その保存期間は10年間(平成30年4月1日前に開始した事業年度は9年間)へと延長されます。

また、電子的に作成した帳簿書類の保存や、電子取引データ、書類のスキャナ保存については「電子帳簿保存法」によって特例が定められているため、併せて留意が必要です。

スライド解説

解説:法人における帳簿書類の保存期間

1. 導入:帳簿書類保存が実務において極めて重要である理由

法人の実務において、帳簿書類の適切な保存は単なる「事務作業」ではありません。それは企業の税務コンプライアンスを根底から支える「税務防衛の要」であり、経営上の戦略的基盤です。

税務調査において、取引の事実を客観的に証明する唯一の手段は、日々の取引を記録した帳簿とそれを裏付ける証憑(書類)に他なりません。万が一、これらの保存が不適切であった場合、税務当局に対する立証責任を果たせなくなり、推計課税を受けるリスクが生じるだけでなく、法人にとって最大の税務メリットである「青色申告の承認」が取り消されるという致命的な事態を招きかねません。青色申告の取消は、特別控除の喪失や欠損金の繰越控除の否認など、企業のキャッシュフローに甚大なダメージを与える「経営上の大損害」を意味します。

帳簿保存を厳格に管理することは、こうした不測の税務リスクを排除し、健全な経営を対外的に証明するための不可欠なプロセスです。

まずは、実務の指針となる具体的な保存期間の基準を確認しましょう。

2. 結論:実務上守るべき「7年」と「10年」の基準

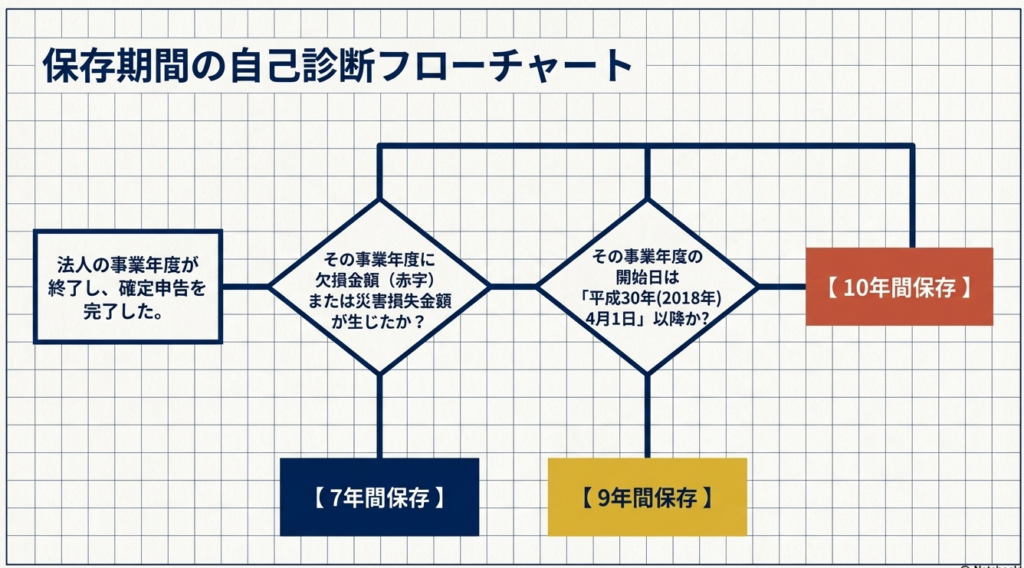

現行の法人税法における帳簿書類の保存期間は、原則として「7年間」です。ただし、税務上の欠損金が生じた事業年度については、その後の利益と相殺するための根拠資料として、より長期の保存が義務付けられています。

以下の基準を、貴社の文書管理ルールの「絶対遵守事項」として徹底してください。

1. 原則:

7年間 (その事業年度の確定申告書の提出期限の翌日から起算)

2. 特例:

10年間 (青色申告書を提出した事業年度で欠損金が生じた場合、または青色申告書を提出しなかった事業年度で災害損失金額が生じた場合)

※注:欠損金が生じた年度の保存期間について、「平成30年4月1日前に開始した事業年度」については、特例期間は9年間となります。ただし、現代の実務においては、管理ミスを防ぐためにも一律「10年」を標準的な基準として運用することを推奨します。

次に、保存すべき対象となる「帳簿」と「書類」の具体的な分類について深掘りします。

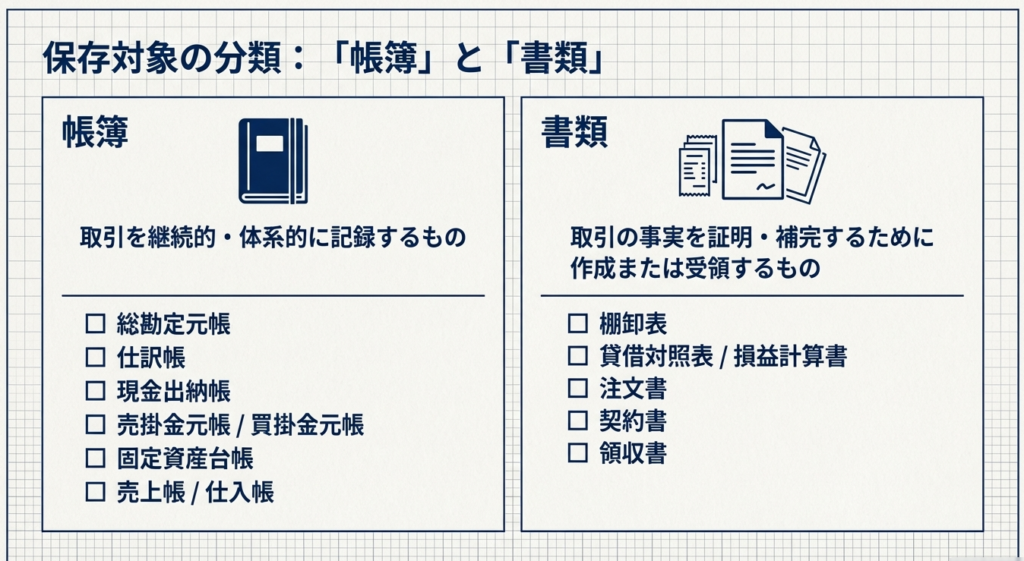

3. 詳細解説(1):「帳簿」と「書類」の定義と具体的分類

実務において「帳簿」と「書類」を区別して理解することは、極めて重要です。

帳簿は取引を系統的に記録した「履歴」であり、書類はその記録の正当性を担保する「証拠」です。両者がセットで揃って初めて、税務上の証拠能力が担保されます。

国税庁の規定に基づき、保存義務のある対象物を整理すると以下の通りです。

| カテゴリ | 具体的な例(ソースに基づき記載) |

|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳 |

| 書類 | 棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書 |

これらは会計ソフト上のデータだけでなく、取引先から受領した紙の原本や電子データも含め、法定期間内は常に提示・提出できる状態で管理されていなければなりません。

4. 詳細解説(2):保存期間の起算点と「欠損金」による延長措置

保存期間の管理で最も多くの担当者が陥る落とし穴が、「起算点」の誤認です。

保存期間は「事業年度が終了した日」から数えるのではありません。正しくは、「確定申告書の提出期限の翌日」が起算点となります。

- 計算例:3月31日決算の法人の場合

- 事業年度終了日:2024年3月31日

- 確定申告書の提出期限:2024年5月31日

- 保存期間の起算日:2024年6月1日

- 7年保存の場合の期限:2031年5月31日まで

また、青色申告書を提出した年度に欠損金(赤字)が生じた場合に期間が延長されるのは、繰越欠損金の控除期間と整合性を持たせるためです。例えば、8年前の赤字を今年の利益と相殺して節税する場合、その「8年前の赤字が正当であること」を証明する帳簿が残っていなければ、控除は認められません。

なお、青色申告を行っていない法人であっても、災害損失金額が生じた事業年度については、同様に10年間の保存が必要となる特例があることも忘れてはなりません。

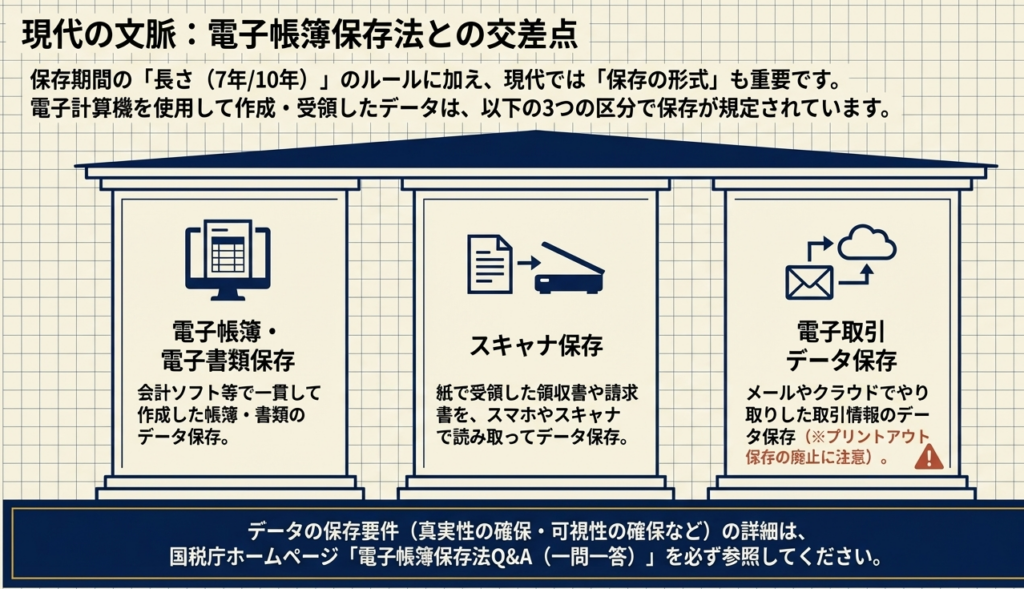

5. 補足:電子帳簿保存法への対応

現代の実務において、デジタル化への対応は避けて通れません。かつてのように「すべてを紙で出力して綴じる」という手法は、もはや通用しない時代に突入しています。

電子帳簿保存法に基づき、以下の3つの区分を正しく運用する必要があります。

- 電磁的記録による保存:会計ソフト等で自己が作成したデータの保存

- スキャナ保存:受け取った紙の領収書・請求書等をスキャンしてデータ保存

- 電子取引の保存:メールやWEBサイトからダウンロードした取引情報の保存

特に重要なのは「電子取引」です。近年の改正により、電子的に授受した取引情報は、プリントアウトして保存するだけでなく、一定の要件を満たした「電子データ」として保存することが法律で義務付けられています。

電子保存の要件(検索性の確保や真実性の担保)を誤ると、青色申告の承認要件に抵触する恐れがあります。具体的な運用にあたっては、国税庁の「電子帳簿保存法Q&A(一問一答)」を必ず参照し、自社のフローが最新の法律に適合しているか常に確認してください。

6. まとめ:実務での注意点とチェックリスト

帳簿書類の保存は、ルールを「知っている」だけでは不十分です。現場で確実に「運用できている」状態にするために、以下のチェックポイントを定期的に確認してください。

- 起算日の再計算:

事業年度末ではなく「確定申告期限の翌日」から正しくカウントしているか。 - 欠損金年度のフラグ管理:

赤字が生じた年度の書類を、自動的に「10年保存」へ切り替える運用(保管箱へのラベル貼付やシステム設定)ができているか。 - セット管理の徹底:

帳簿(元帳等)と、それに対応する証憑(領収書や契約書等)を、調査時に即座に照合できる形で管理しているか。 - デジタルデータの保全:

電子取引データが適切にバックアップされ、かつ必要な時に即座に検索・表示できる状態にあるか。

実務においては、些細な管理の不備が数年後の税務調査で大きな代償となって返ってくることがあります。判断に迷う場合や特殊なケースについては、国税局電話相談センター等の専門機関を積極的に活用し、確実な実務を積み重ねてください。

適切な文書管理こそが、会社を守る最強の武器となります。

ガイド:Q&A

基本的な保存期間の原則について説明してください。

法人は原則として、取引を記録した帳簿および作成・受領した書類を保存する義務があります。その保存期間は、原則として7年間と定められています。

保存期間の起算点はいつからとなりますか。

保存期間は、該当する事業年度の確定申告書の提出期限の翌日から起算して計算されます。単に書類を作成した日からではない点に注意が必要です。

「帳簿」に該当する具体的な書類の例を3つ挙げてください。

総勘定元帳、仕訳帳、現金出納帳などが「帳簿」の例として挙げられています。このほか、売掛金元帳や固定資産台帳も含まれます。

「書類」に該当する具体的な例を3つ挙げてください。

「書類」の例としては、棚卸表、貸借対照表、損益計算書が挙げられます。また、注文書、契約書、領収書といった外部との取引書類もこれに該当します。

青色申告書を提出した事業年度に欠損金が生じた場合、保存期間はどうなりますか。

青色申告書を提出し、かつ欠損金(青色繰越欠損金)が生じた事業年度については、保存期間が10年間に延長されます。これは通常の7年間よりも長い期間の管理が求められる特例です。

災害損失金額が生じた事業年度における保存期間の規定を説明してください。

青色申告書を提出しなかった場合であっても、災害損失金額が生じた事業年度については、保存期間が10年間となります。損失の性質に応じて、長期間の証憑保持が必要となります。

平成30年4月1日より前に開始した事業年度で欠損金がある場合の保存期間は何年ですか。

平成30年4月1日前に開始した事業年度において欠損金等が生じた場合の保存期間は、現在の10年間ではなく、9年間とされています。

電子帳簿保存法が規定している主な3つの保存形態は何ですか。

電子帳簿保存法では、①国税関係帳簿書類の電磁的記録等による保存、②スキャナ保存、③電子取引の取引情報に係る電磁的記録の保存の3つが規定されています。

電子取引を行った場合の情報の保存については、どこを参照すべきとされていますか。

国税庁ホームページ内に設置されている「電子帳簿保存法Q&A(一問一答)」を参照することが推奨されています。詳細な運用ルールについては、このQ&Aで確認が可能です。

国税に関する具体的な相談を行いたい場合、どのような手段が推奨されていますか。

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが案内されています。

用語集

| 用語 | 定義・説明 |

|---|---|

| 帳簿 | 取引を記録するための主要な台帳。総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などが含まれる。 |

| 書類 | 取引等に関して作成または受領した記録。棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などが該当する。 |

| 確定申告書の提出期限 | 保存期間のカウントを開始するための基準日。この日の翌日から7年間(または10年間)の保存が必要となる。 |

| 欠損金 | 青色申告書を提出した事業年度に生じた損失(青色繰越欠損金)。これが発生した年度の帳簿書類は10年間の保存が義務付けられる。 |

| 災害損失金額 | 災害によって生じた損失。青色申告をしていない場合でも、この損失が生じた事業年度の書類等は10年間保存しなければならない。 |

| 電子帳簿保存法 | 正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」。電磁的記録やスキャナ保存のルールを定めている。 |

| 電磁的記録 | 電子帳簿保存法に基づき、コンピュータ等で作成・保存されるデータ形式の記録。 |

コメント