国税庁タックスアンサーの「No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)」について解説します。

解説動画

詳細

住宅取得等資金の非課税特例と相続時精算課税制度を併用した場合の計算方法について解説します。

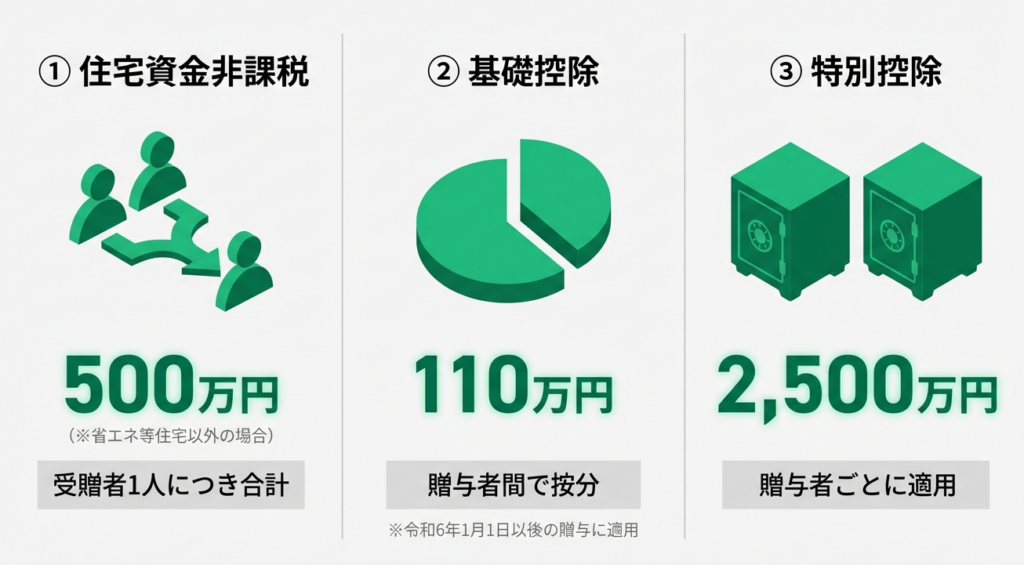

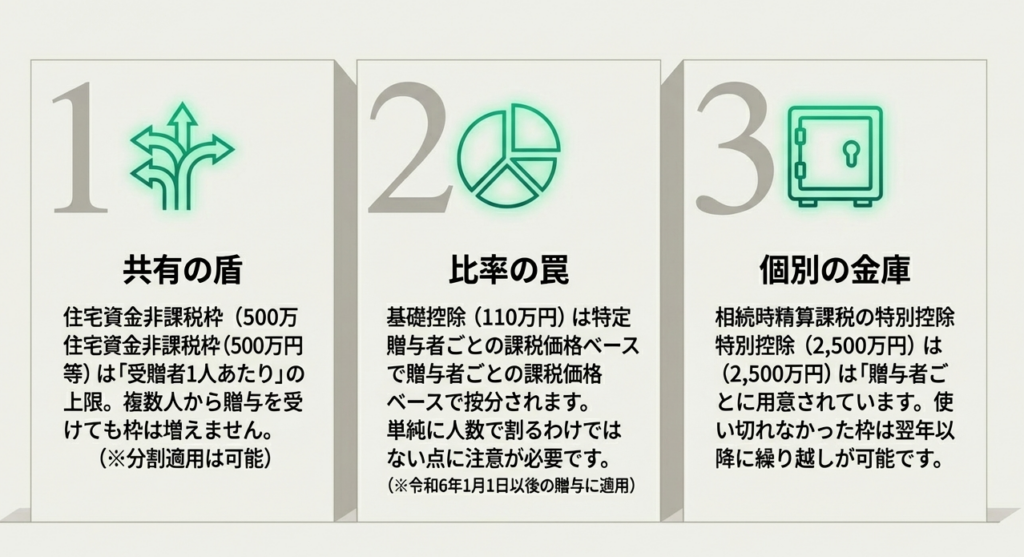

同年に父母など複数人から贈与を受けた場合、非課税限度額(受贈者1人につき500万円や1,000万円)は特定の贈与者から全額差し引くか、分けて適用します。

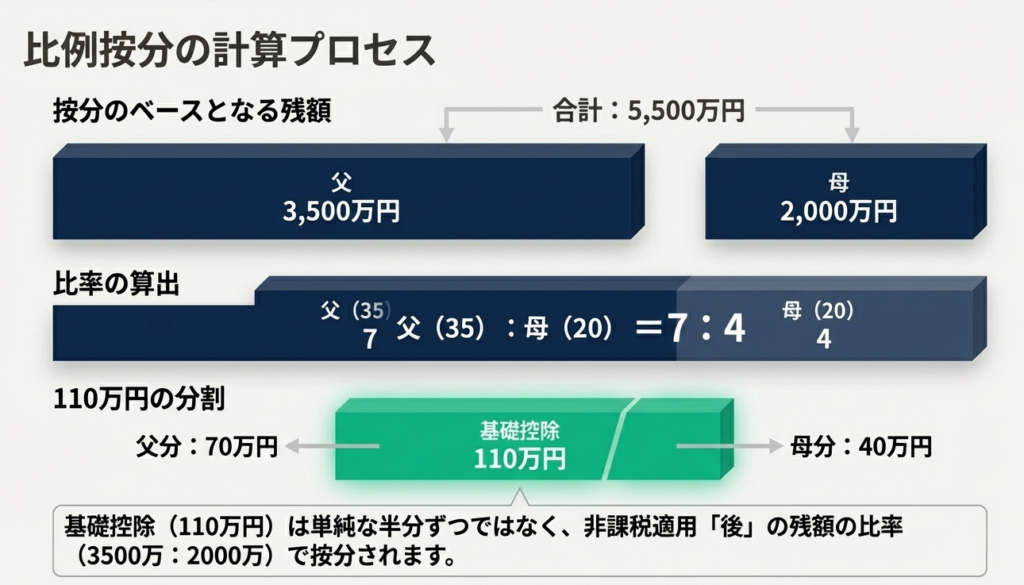

非課税枠を差し引いた後、年110万円の基礎控除額は、特定贈与者ごとの課税価格の割合に応じて按分して差し引きます。例えば、控除後の対象額が父3,500万円、母2,000万円の場合、基礎控除は父から70万円、母から40万円を引くことになります。

最後に、それぞれの残額から贈与者ごとに累積2,500万円までの特別控除を差し引き、なお残額があれば一律20%の税率を掛けて各々の贈与税額を計算します。なお、特別控除の使いきれなかった分は翌年以降に繰り越されます。

スライド解説

解説:住宅取得等資金の贈与と相続時精算課税制度の併用

1. 導入:本制度が実務で重要視される背景

資産承継実務において、子や孫の住宅取得を支援するスキームは、最も頻繁に相談を受ける重要テーマの一つです。特に「住宅取得等資金の贈与税の非課税」と「相続時精算課税制度」の併用は、多額の資金を早期に移転させつつ、将来の相続税負担をコントロールするための戦略的手段として極めて大きな意義を持ちます。

令和6年1月1日以降の税制改正により、相続時精算課税制度に年110万円の基礎控除が新設されたことは、実務に大きなパラダイムシフトをもたらしました。従来の暦年課税(累積による高い累進税率)と比較し、相続時精算課税は特別控除枠を超えても一律20%の税率で固定されるため、大規模な資金移動においても納税予測の精度が飛躍的に高まります。

プロフェッショナルとして我々に求められるのは、単なる制度の紹介ではありません。複雑に絡み合う控除項目を「どの順序で、どの範囲に適用するか」という計算ロジックを正確に把握し、クライアントにとって最適な税務コストを提示することです。

次セクションでは、具体的なケーススタディを通じて、最終的な課税処理の結果がどのようになるのかを確認していきます。

2. 結論:具体的な課税処理の全体像

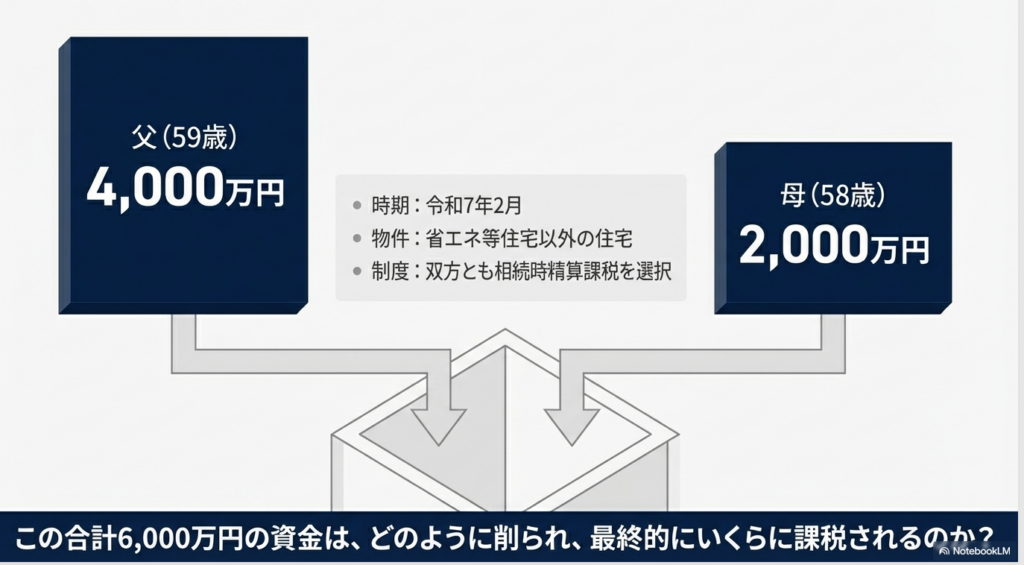

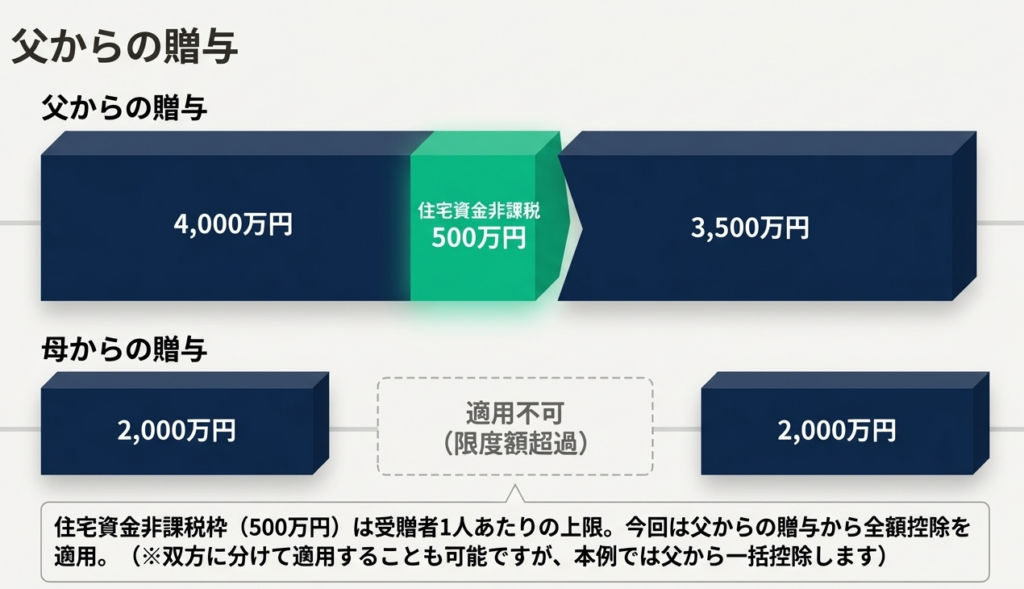

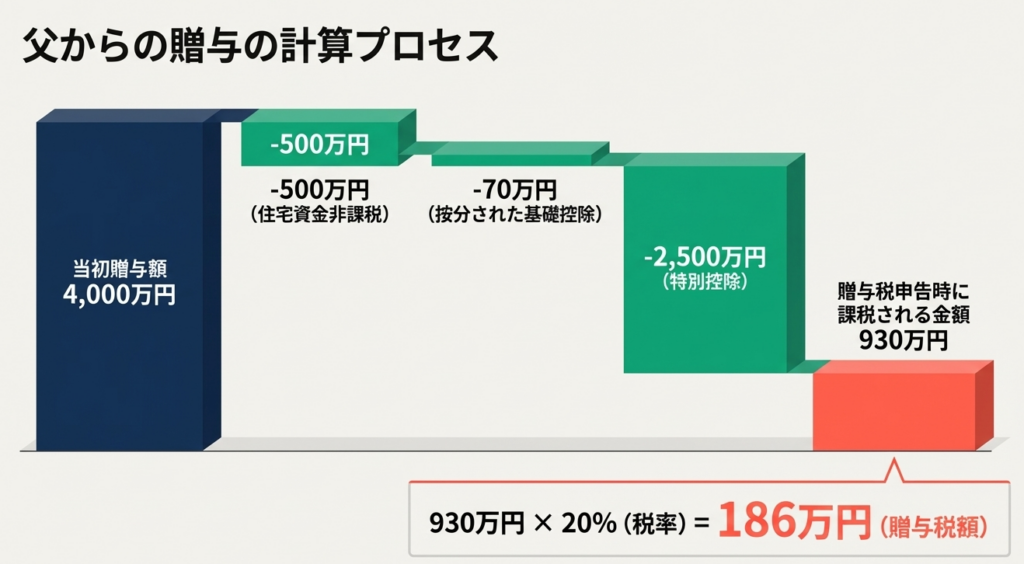

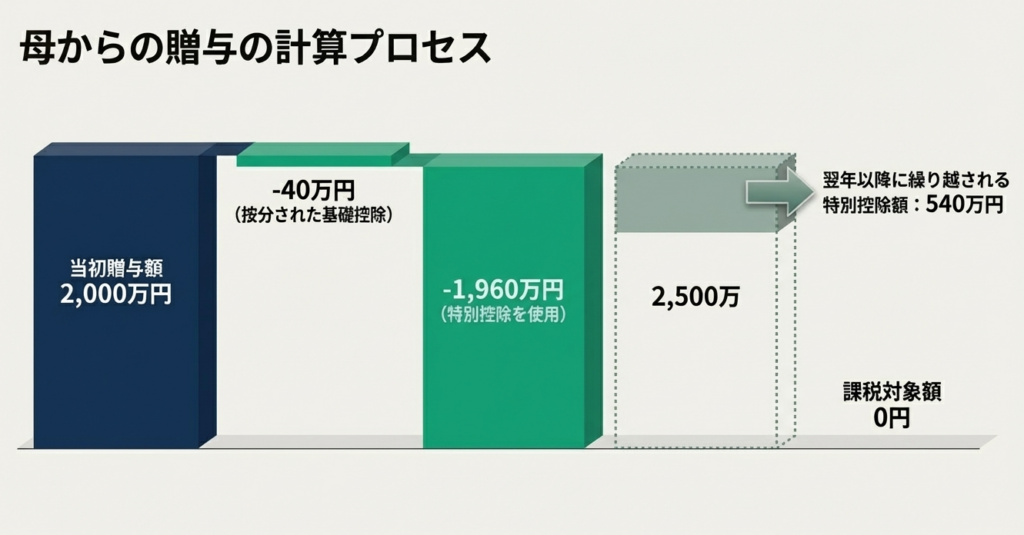

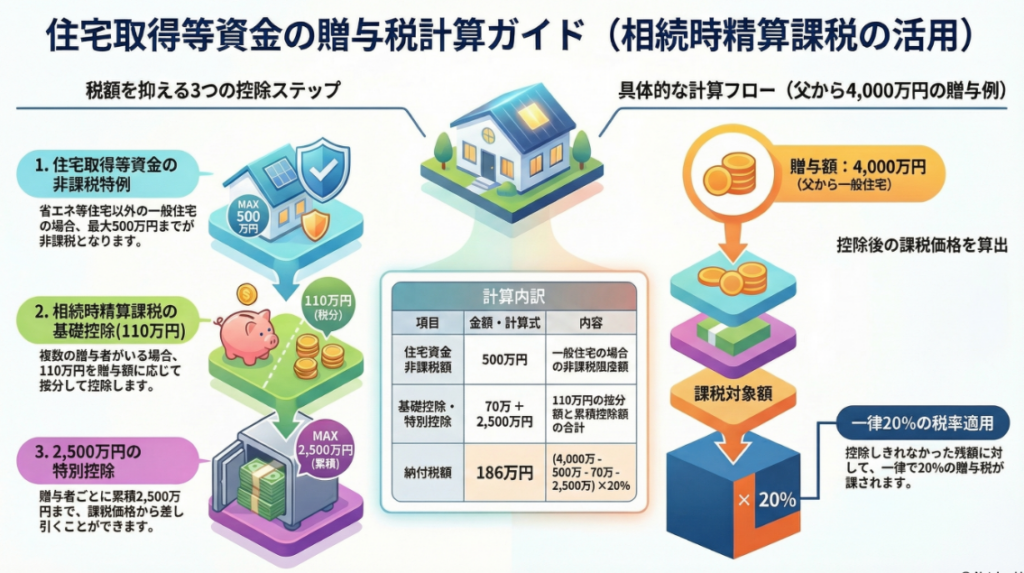

父から4,000万円、母から2,000万円の住宅取得等資金(省エネ等住宅以外)の贈与を受け、双方について相続時精算課税を選択した場合の課税関係は以下の通りとなります。ここでは、住宅取得等資金の非課税枠(500万円)を全額「父からの贈与」に適用する前提で算出しています。

住宅取得等資金の非課税は「受贈者(もらう人)1人」につき上限が定められているため、特定の贈与者に適用を寄せた場合、他の贈与者からの贈与については非課税枠の残額(この場合は0円)しか適用できません。

この割り振りが、後の基礎控除の按分計算にも影響を及ぼす決定的なロジックとなります。

計算の着地点(課税処理一覧)

| 項目 | 父からの贈与(4,000万円) | 母からの贈与(2,000万円) |

|---|---|---|

| 住宅資金非課税の適用額 | 500万円 | 0円 |

| 相続時精算課税の基礎控除額(あん分後) | 70万円 | 40万円 |

| 相続時精算課税の特別控除(2,500万円枠) | 2,500万円(全額使用) | 1,960万円(使用) |

| 翌年以降に繰り越される特別控除額 | 0円 | 540万円 |

| 課税対象金額(贈与税の計算対象) | 930万円 | 0円 |

| 最終的な贈与税額 | 186万円 | 0円 |

※基礎控除額110万円は、住宅資金非課税適用後の価額(父3,500万円:母2,000万円)の比率に基づき按分されています。

この結論に至るための法的な計算順序と、令和6年改正がもたらした計算メカニズムの詳細について、次章で深く掘り下げて解説します。

3. 詳細解説:制度のポイントと計算ロジックの深掘り

実務スタッフが最も留意すべきは、複数の控除項目が適用される「階層構造(順序)」です。

3.1 住宅取得等資金の非課税限度額のルール

住宅取得等資金の非課税制度は、省エネ等住宅で1,000万円、それ以外の住宅で500万円という限度額がありますが、これは「受贈者1人」を基準とした一生に一度の枠です。

- 適用の優先順位:

実務上、まず「租税特別措置法」に基づくこの非課税枠を最初に差し引きます。この「特別法」による控除を最初に行うことで、相続時精算課税の対象となる「贈与税の課税価格」を確定させるためです。 - 枠の配分:

複数の贈与者から受ける場合、この枠を「誰からの贈与に適用するか」は選択可能です。父に全額適用することも、父母で按分することも可能ですが、合計額が限度額を超えることはできません。

3.2 令和6年改正後の相続時精算課税の基礎控除

令和6年1月1日以後の贈与から、相続時精算課税制度においても年110万円の基礎控除が認められるようになりました。

- あん分計算のロジック:

同じ年に複数の特定贈与者から贈与を受けた場合、110万円を各贈与者の「贈与税の課税価格」で按分(あんぶん)します。 - 重要ポイント:

この按分の基準となる「課税価格」は、前述の住宅資金非課税枠を差し引いた後の金額です。今回の事例では(4,000万-500万=3,500万)と(2,000万)の比率に基づき、父70万円、母40万円と算出されます。この順序を間違えると按分比率が変わり、申告ミスに繋がります。

3.3 特別控除(2,500万円)の累積適用と税率

相続時精算課税の特別控除(2,500万円)は、「贈与者ごと」に累積で適用できるのが特徴です。

- 累積管理:

過去にその贈与者から受けた贈与で控除した額を差し引き、残額を管理する必要があります。母のケースでは今回1,960万円を控除したため、残りの540万円が将来の贈与や相続時に活用できる資産となります。 - 一律税率の意義:

特別控除を使い切った後の金額には一律20%の税率が適用されます。暦年課税のような高い累進性を回避できるため、大規模な資産移転を行う際の強力な武器となります。

4. まとめ:実務での注意点とスタッフへのアドバイス

住宅取得というクライアントの人生の節目において、我々の役割は「不測の税負担からクライアントを守る」ことです。正確な申告を行うために、以下のポイントを必ずチェックしてください。

住宅資金非課税枠の受贈者単位での管理(500万円または1,000万円の限度)

住宅の性能区分(省エネ等)を書類で厳密に確認してください。また、この特例は原則として「一生に一度」です。過去の申告履歴を必ずヒアリングしてください。

計算順序の徹底(非課税枠 → 基礎控除 → 特別控除)

必ず「住宅資金非課税」を最初に適用し、その後の残額で「110万円の基礎控除」を按分してください。この順序は法定されており、自己流の計算は許されません。

「相続時精算課税選択届出書」の提出確認

これが実務上の最大の落とし穴です。計算が正しくとも、期限内にこの届出書を提出しなければ、強制的に暦年課税が適用され、多額の追徴課税が発生するリスクがあります。

申告期限と手続きの遵守

住宅取得等資金の非課税も相続時精算課税も、期限内申告が適用の絶対条件です。

実務においては、計算の正確性はもちろんのこと、「なぜこの計算順序になるのか」という根拠を理解していることが、不測の事態への対応力に繋がります。我々プロフェッショナルの仕事は、正しい税額を算出することを通じて、クライアントが安心して次世代へ資産を繋いでいけるようサポートすることにあります。

常に法令の根拠に立ち返り、丁寧かつ厳格な実務を心がけてください。

ガイド:Q&A

1. 相続時精算課税を選択した場合、贈与税の税率はどのように設定されていますか?

相続時精算課税に係る贈与税率は、一律20%と定められています。各種控除を差し引いた後の課税対象金額に対して、この税率を乗じて税額を算出します。

2. 住宅取得等資金の贈与を受けた場合の「非課税限度額」は、住宅の種類によってどのように異なりますか?

省エネ等住宅の場合は1,000万円まで、それ以外の住宅(一般住宅)の場合は500万円までが非課税限度額となります。この金額は令和7年中に受ける贈与に適用される特例に基づきます。

3. 相続時精算課税の「特別控除額」の限度額と、その適用単位について説明してください。

特別控除額は累積で2,500万円までです。この控除は受贈者ごとではなく、贈与をした人(贈与者)ごとにそれぞれ適用されます。

4. 令和6年1月1日以降の贈与において、相続時精算課税に新たに導入された控除制度は何ですか?

「相続時精算課税に係る基礎控除」が導入されました。1年間に受けた贈与財産の価額から、最大110万円を差し引くことができます。

5. 1年間に複数の特定贈与者から相続時精算課税に係る贈与を受けた場合、基礎控除額はどのように計算されますか?

110万円の基礎控除額を、それぞれの特定贈与者から受けた贈与税の課税価格で按分して計算します。按分された金額を、各贈与者からの贈与額から個別に控除します。

6. 住宅取得等資金の非課税制度は、受贈者(贈与を受ける人)1人につき合計いくらまで適用が可能ですか?

受贈者1人につき、省エネ等住宅なら最大1,000万円、一般住宅なら最大500万円が限度です。複数の贈与者から受けた場合でも、この合計枠を超えることはできません。

7. 父と母の両方から住宅取得等資金の贈与を受けた場合、非課税枠を分けて適用することは可能ですか?

はい、可能です。例えば500万円の非課税枠を、父からの贈与に250万円、母からの贈与に250万円といった形で分けて適用し、残額に相続時精算課税を適用することができます。

8. 相続時精算課税に係る基礎控除は、いつ以前の贈与には適用されませんか?

相続時精算課税に係る基礎控除は、令和5年12月31日以前の贈与には適用されません。この改正は令和6年1月1日以後の贈与から適用対象となっています。

9.「省エネ等住宅」に該当しない一般的な住宅用の家屋を取得する場合、非課税特例の金額はいくらになりますか?

「省エネ等住宅以外の住宅用の家屋」の場合、非課税限度額は500万円となります。これを超える金額については、相続時精算課税などの計算対象となります。

10. 相続時精算課税を適用して贈与税額を計算する際、課税対象となる金額(課税価格)はどのような順序で算出されますか?

まず贈与額から「住宅取得等資金の非課税額」を差し引き、次に「相続時精算課税の基礎控除(按分後)」をマイナスし、最後に「相続時精算課税の特別控除」を差し引くことで算出されます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 相続時精算課税 | 贈与時に軽減された贈与税を支払い、贈与者が亡くなった際にその贈与財産を相続財産に加算して相続税で精算する制度。 |

| 住宅取得等資金の非課税 | 直系尊属から住宅の新築、取得、増改築のための資金贈与を受けた際、一定額まで贈与税が非課税となる特例制度。 |

| 特定贈与者 | 相続時精算課税を選択した際の贈与者のこと。本制度を選択した後は、その贈与者からの贈与はすべて本制度が適用される。 |

| 省エネ等住宅 | 断熱性能や耐震性能など、エネルギー消費を抑えるための一定の基準を満たした住宅。一般住宅より非課税枠が大きく設定されている。 |

| 特別控除額(2,500万円) | 相続時精算課税において、各贈与者からの贈与額から累積で最大2,500万円まで差し引くことができる控除額。 |

| 基礎控除額(相続時精算課税) | 令和6年1月1日以降、1年間に受けた贈与額から最大110万円を控除できる制度。複数人からの贈与がある場合は按分される。 |

| 按分 | 一定の基準(この場合は贈与された価額の比率)に従って、比例的に割り振ること。 |

| 贈与税率(精算課税用) | 相続時精算課税の各種控除を適用した後の残額に対して課される税率。一律で20%とされている。 |

コメント