国税庁から公表されている質疑応答事例「輸出取引に係る輸出免税の適用者」について解説します。

解説動画

詳細

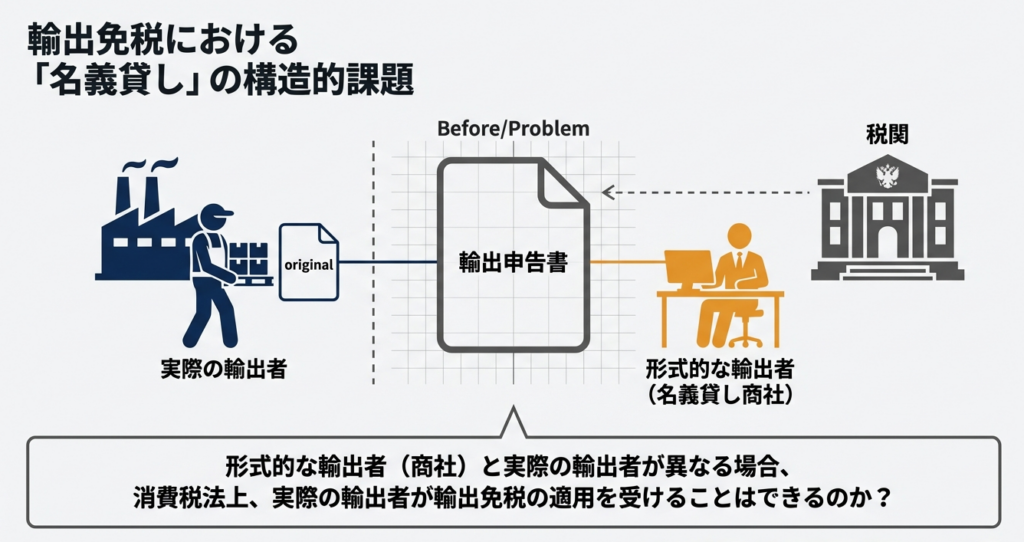

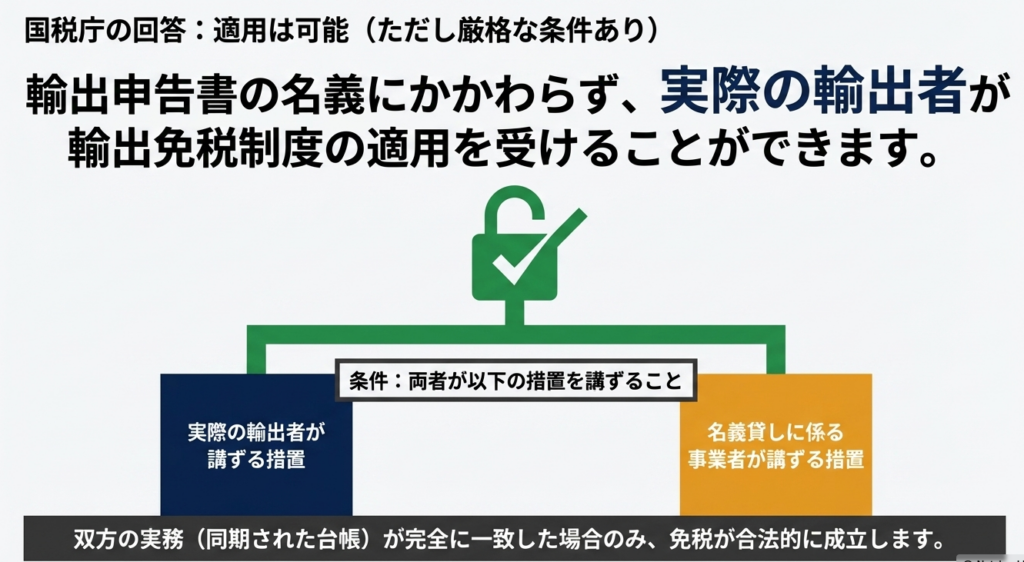

消費税の輸出免税制度の適用を受けるには、輸出したことを証明する書類の保存が必要です。しかし、実務上、商社などが介在する取引で名義貸しが行われ、輸出申告書の名義人と実際の輸出者が異なるケースがあります。この場合、以下の一定の措置を講じることを条件に、申告書の名義にかかわらず「実際の輸出者」が輸出免税の適用を受けることができます。

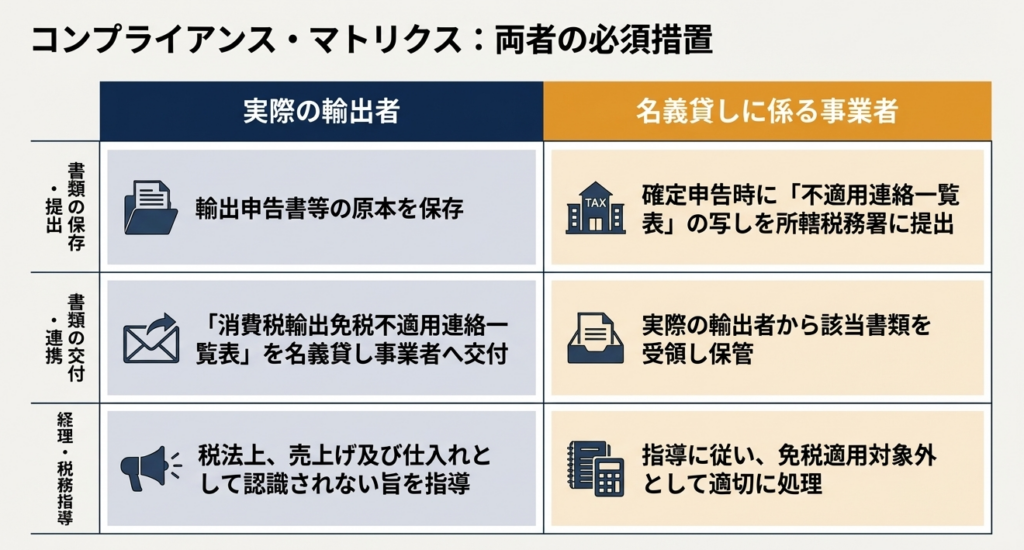

第一に、実際の輸出者は、輸出申告書の原本を保存し、名義を貸した事業者に対して「消費税輸出免税不適用連絡一覧表」などの書類を交付します。同時に、名義人に対して、当該取引が税法上の売上・仕入にはならない旨を指導する必要があります。

第二に、名義を貸した事業者は、確定申告書の提出時に、実際の輸出者から受け取った上記の書類の写しを所轄税務署に提出しなければなりません。

なお、名義貸しの対価として名義人に支払われる手数料については、実際の輸出者に対する国内での役務提供等に対する対価であるため、輸出免税の対象とはならない点に注意が必要です。

スライド解説

解説:輸出免税の適用判定(名義人と実質的輸出者が異なる場合)

1. はじめに:実務における輸出免税適用の重要性と背景

消費税の実務において、輸出免税制度の適用は企業のキャッシュフローに直結する戦略的な重要事項です。特に多額の還付申告を行う企業や会計事務所にとって、その適正な運用はコンプライアンスの核心を成すものであり、一歩間違えれば巨額の追徴課税を招くリスクを孕んでいます。

実務上、輸出申告書上の名義人と実際の取引主体が異なる、いわゆる「友好商社」等が介在する取引が発生することがあります。これは歴史的な商慣習や行政手続きの便宜上の理由によるものですが、税務当局にとっては、同一の取引に対して名義人と実際の輸出者の双方が還付を受ける「二重還付」のリスクを警戒すべき対象となります。当局の調査の主眼は、形式的な名義ではなく「真実の輸出者は誰か」という実態の解明にあります。

この問題を「形式上の不一致」として軽視することは、プロフェッショナルとして許されません。万が一、実態の証明が不十分と判断されれば、正当な輸出取引であっても免税適用を否認される恐れがあります。

本記事では、税務調査における否認リスクを最小化するための判断基準と、実務担当者が遵守すべき具体的措置を詳説します。

2. 結論:実質課税原則に基づく輸出免税の適用主体

結論として、輸出申告書上の名義にかかわらず、「実際の輸出者」が輸出免税制度の適用を受けることは可能です。日本の消費税法は、形式的な名義よりも取引の経済的実態を重視する「実質課税原則」の考え方を採っています。

実際の輸出者が免税適用を受けるための必須条件を整理すると以下の通りです。

- 実態の帰属:

貨物の所有権、輸出に伴うリスク、および対価の享受が実際の輸出者に帰属していること。 - 厳格な事務手続の履行:

実際の輸出者と名義を貸した事業者の双方が、税務署に対して実態を明らかにするための所定の措置(書類の保存および提出)を講じていること。

名義を貸した事業者(友好商社等)は、手続き上の掲名者に過ぎず、税務上は輸出主体とはみなされません。

一方で、実際の輸出者は、名義の有無を問わず輸出取引の正当な主体として還付を受ける権利を有します。この両者の立ち位置を明確にするためには、次セクションで述べる「二面的な措置」の徹底が不可欠です。

3. 詳細解説:適用のための要件と具体的措置

輸出免税の適用を確実なものとするためには、実際の輸出者と名義人の双方が「コンプライアンスの鎖」として機能する二面的な措置を講じなければなりません。この法的根拠は消費税法第7条第2項、消費税法施行規則第5条に規定されており、これらの要件を欠くことは免税適用の法的基盤を失うことを意味します。

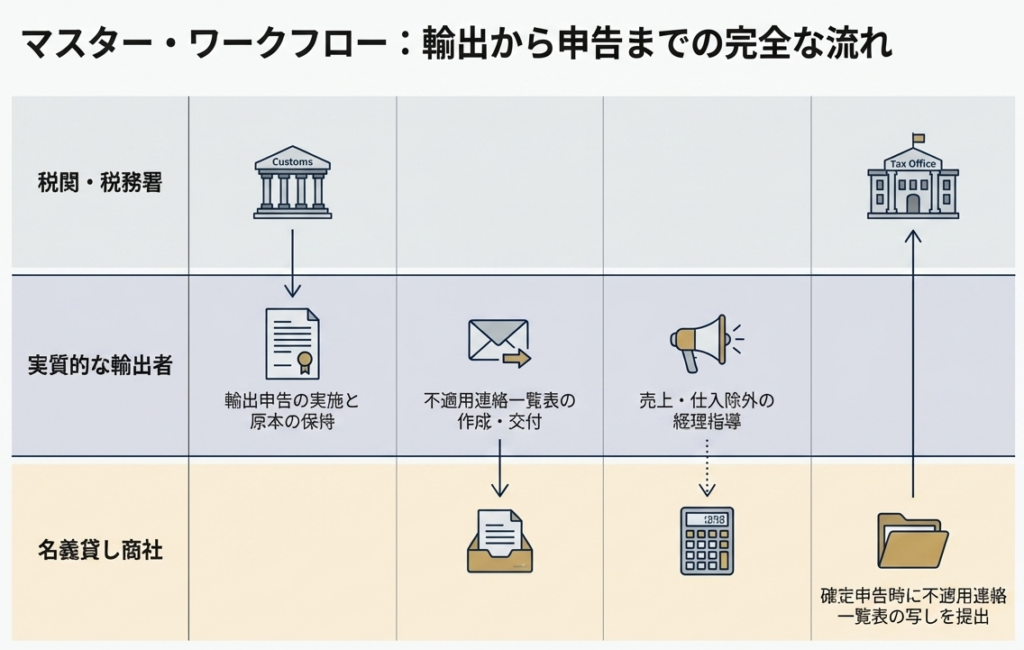

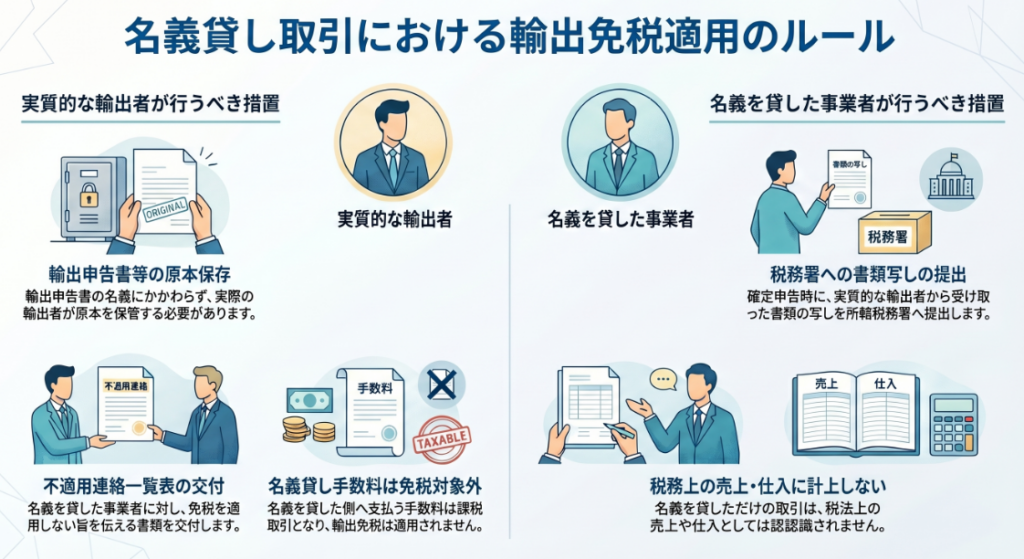

3.1 実際の輸出者が講ずべき措置

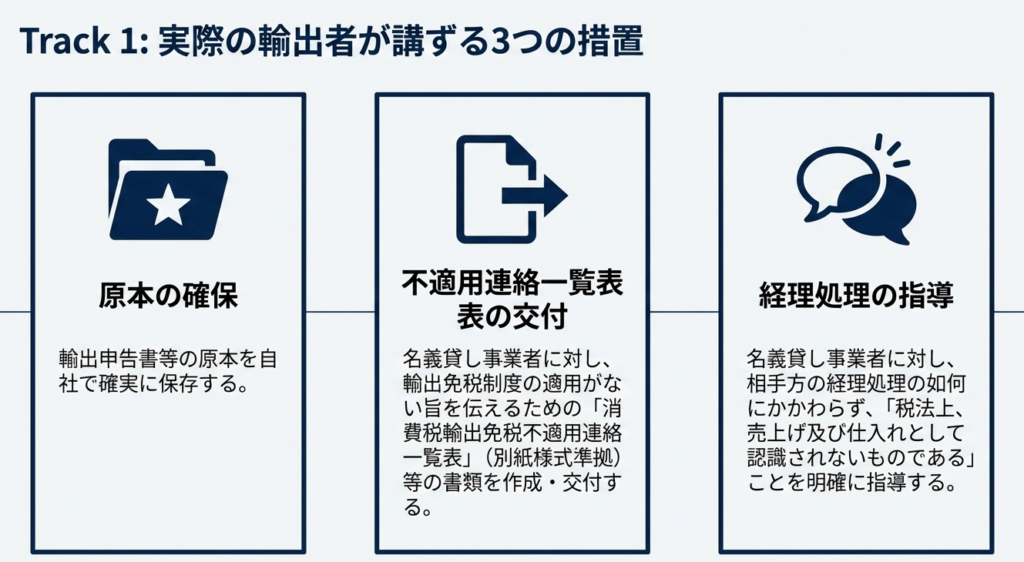

実際の輸出者は、自らが輸出主体であることを客観的に証明するため、以下の対応を厳格に執行する必要があります。

- 輸出申告書等の「原本」保存:

他人名義であっても、輸出許可を受けた際の輸出申告書等の原本を、自社で直接かつ厳重に保存しなければなりません。原本の保持は、実務上の調査において実質的な輸出者であることを示す非譲歩の要件です。 - 連絡書類の交付:

名義貸しに係る事業者に対し、「消費税輸出免税不適用連絡一覧」を確実に交付してください。これは、名義人側での誤った免税適用(二重還付)を防ぐための防波堤となります。 - 名義人に対する計上処理の指導:

名義を貸した事業者に対し、当該取引を自社の売上・仕入として計上しないよう明確に指導してください。これは当該事業者の内部的な経理処理の如何にかかわらず、税法上、売上および仕入として認識されないものであることを徹底させるものです。名義人がこれらを売上計上することは、実際の輸出者の所有権主張と論理的に矛盾し、免税否認の致命的な要因となります。

3.2 名義を貸した事業者(友好商社等)が講ずべき措置

名義を貸した側も、単なる便宜供与に留まらず、税務当局に対する報告義務を負います。

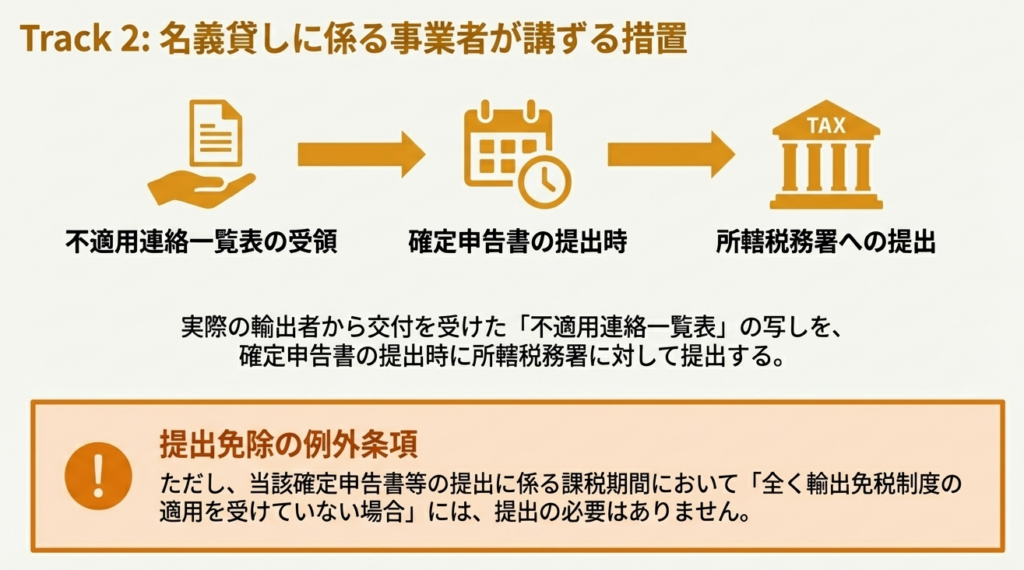

- 書類の写しの提出:

確定申告書の提出時に、実際の輸出者から交付を受けた「消費税輸出免税不適用連絡一覧表」の写しを所轄税務署へ提出しなければなりません。 - 例外規定:

ただし、当該課税期間において、名義人自身が自社取引を含め一切の輸出免税制度の適用を受けていない場合に限り、この提出を省略することが認められます。

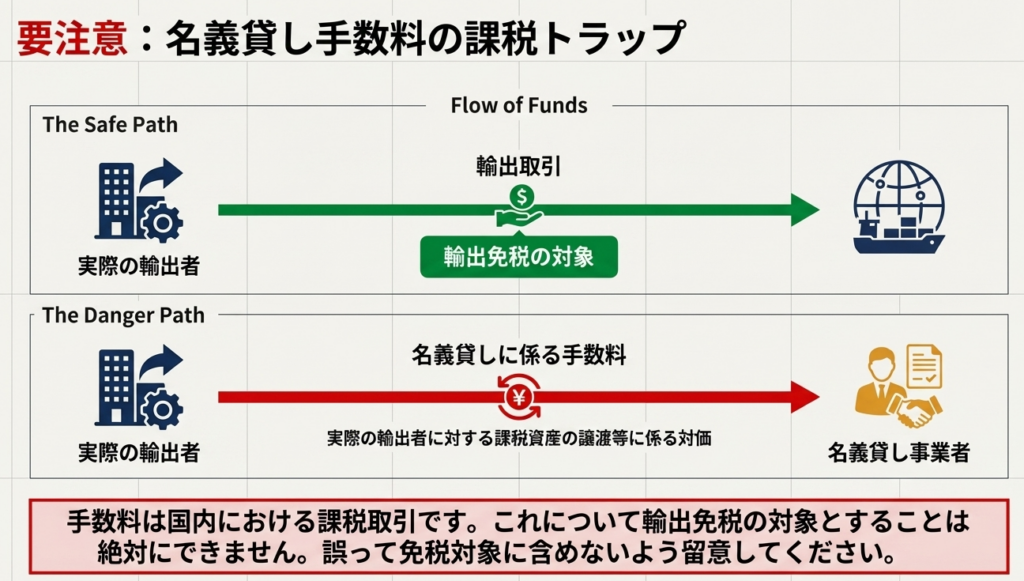

3.3 名義貸し手数料の取り扱い

名義を貸した対価として支払われる「手数料」の処理には細心の注意が必要です。

- 国内取引としての課税:

名義貸し手数料は、実際の輸出者に対する国内での役務提供の対価であり、「国内取引(課税資産の譲渡等)」に該当します。 - 免税適用の不可:

輸出免税は「資産の輸出」に対して適用されるものであり、国内で行われる「名義を貸す」というサービスは免税の対象にはなりません。これを誤って免税売上として処理した場合、過少申告として是正の対象となります。

これらの措置に一つでも不備や形式的な欠陥がある場合、税務当局は名義と実態の乖離を突いて免税適用を否認する極めて高いリスクが生じます。

4. まとめ:実務での運用における注意点とチェックポイント

理論と実務の乖離を防ぎ、税務調査に耐えうる体制を築くためには、最終的な確認作業が生命線となります。以下のポイントを「防波堤」として機能させてください。

- 原本管理の徹底:

実際の輸出者が、他名義の「輸出申告書原本」を物理的に管理・保存しているか。 - 当事者間の通知:

「消費税輸出免税不適用連絡一覧表」の交付・収受が適切に行われ、名義人の帳簿に不適切な売上・仕入が混入していないか。 - 手数料の区分:

名義貸し手数料を国内課税取引として正しく計上しているか。

なお、本稿で依拠した国税庁の質疑応答事例は一般的な回答であり、実際の税務判断は個別の事実関係(契約の詳細や代金決済の実態など)により異なる可能性があります。複雑な事案においては、専門家による詳細なセカンドオピニオンの取得や、最新の法令に基づいた確認を行うことを推奨します。

※本指針は、令和7年8月1日現在の法令・通達等に基づいて作成されています。正確な書類整備と、当事者間での厳格なコンプライアンスの共有こそが、還付申告における最大の防衛策となります。

ガイド:Q&A

1. 輸出免税制度の適用を受けるための基本的な要件として、どのような書類を保存する必要がありますか?

消費税法第7条第2項および同法施行規則第5条の規定に基づき、輸出をしたことを証明する所定の書類(輸出申告書など)を保存する必要があります。

2.「友好商社」が介在する取引において、輸出申告書上の名義人と実際の輸出者が異なる場合、原則として誰が免税適用の対象となり得ますか?

適切な措置を講ずることを条件として、輸出申告書の名義にかかわらず、実際の輸出者が輸出免税制度の適用を受けることができます。

3. 実際の輸出者が輸出免税の適用を受けるために、輸出申告書に関して講ずべき措置は何ですか?

実際の輸出者は、形式的な輸出者(名義人)が掲名されている場合であっても、輸出申告書等の原本を自ら保存しなければなりません。

4. 実際の輸出者が名義貸しを行った事業者に対して交付しなければならない書類の名称を答えてください。

「消費税輸出免税不適用連絡一覧表」などの、名義貸しに係る事業者に対して輸出免税制度の適用がない旨を連絡するための書類です。

5. 実際の輸出者は、名義貸し事業者に対して、税法上の売上げおよび仕入れの認識についてどのような指導を行う必要がありますか?

名義貸しに係る輸出取引については、当該事業者の経理処理がいかようであっても、税法上、売上げおよび仕入れとして認識されないものであることを指導する必要があります。

6. 名義貸しに係る手数料は、輸出免税の対象となりますか?その理由も併せて説明してください。

対象となりません。名義貸しに係る手数料は、実際の輸出者に対する課税資産の譲渡等に係る対価(課税取引)として扱われるためです。

7. 名義貸しを行った事業者が確定申告時に税務署へ提出しなければならないものは何ですか?

実際の輸出者から交付を受けた「消費税輸出免税不適用連絡一覧表」などの書類の写しを、所轄税務署に対して提出する必要があります。

8. 名義貸し事業者が、特定の書類の写しの提出を免除されるのはどのような場合ですか?

当該確定申告書等の提出に係る課税期間において、その事業者が全く輸出免税制度の適用を受けていない場合には、提出の必要はありません。

9. 本制度の根拠となる主な法令および施行規則は何ですか?

消費税法第7条第2項および消費税法施行規則第5条が主な関係法令となります。

10. 国税庁の質疑応答事例を具体的な取引に適用する際、どのような点に注意すべきですか?

質疑応答事例は一般的な回答であり、個別の事実関係によっては課税関係が異なる場合があるため、具体的な取引への適用には注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 輸出免税制度 | 輸出取引に係る消費税を免除する制度。適用には輸出を証明する書類の保存が義務付けられている。 |

| 実際の輸出者 | 形式的な名義にかかわらず、実質的に輸出取引を行っている主体。原本の保存や名義人への連絡等の義務を負う。 |

| 名義貸しに係る事業者 | 輸出申告書上に輸出者として記載されているが、実質的な輸出取引は行っていない事業者。友好商社などがこれに該当する場合がある。 |

| 友好商社 | 取引の介在者として輸出申告等の名義人となることがある商社。本事例では名義貸しを行う側として言及されている。 |

| 輸出申告書 | 税関に対して輸出の申告を行うための書類。免税適用のための重要な証明書類であり、実際の輸出者が原本を保管する必要がある。 |

| 消費税輸出免税不適用連絡一覧表 | 実際の輸出者が名義貸し事業者に交付する書類。名義人側で輸出免税を適用しないことを確認・徹底するためのもの。 |

| 名義貸し手数料 | 名義を貸す行為の対価として支払われる費用。輸出取引そのものではなく「課税資産の譲渡等に係る対価」とみなされ、免税は適用されない。 |

| 確定申告書 | 課税期間の税額を計算し税務署に提出する書類。名義貸し事業者はこれに連絡一覧表の写しを添付する場合がある。 |

| 消費税法第7条第2項 | 輸出免税の適用要件(書類の保存等)について規定している法律の条文。 |

| 課税資産の譲渡等 | 消費税の課税対象となる取引。名義貸し手数料はこの範疇に含まれる。 |

コメント