国税庁タックスアンサーの「No.7100 課税文書に該当するかどうかの判断金等」について解説します。

解説動画

詳細

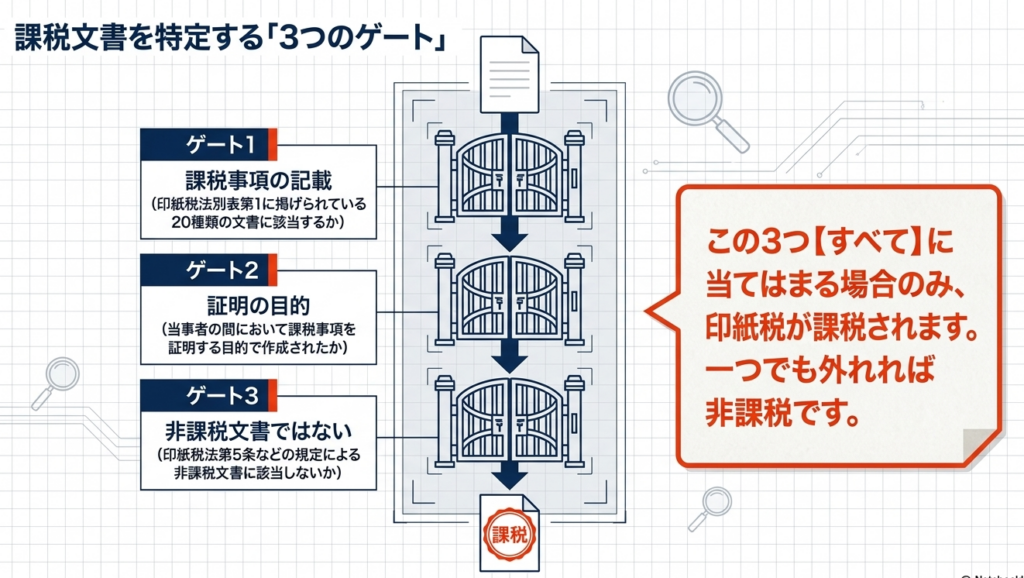

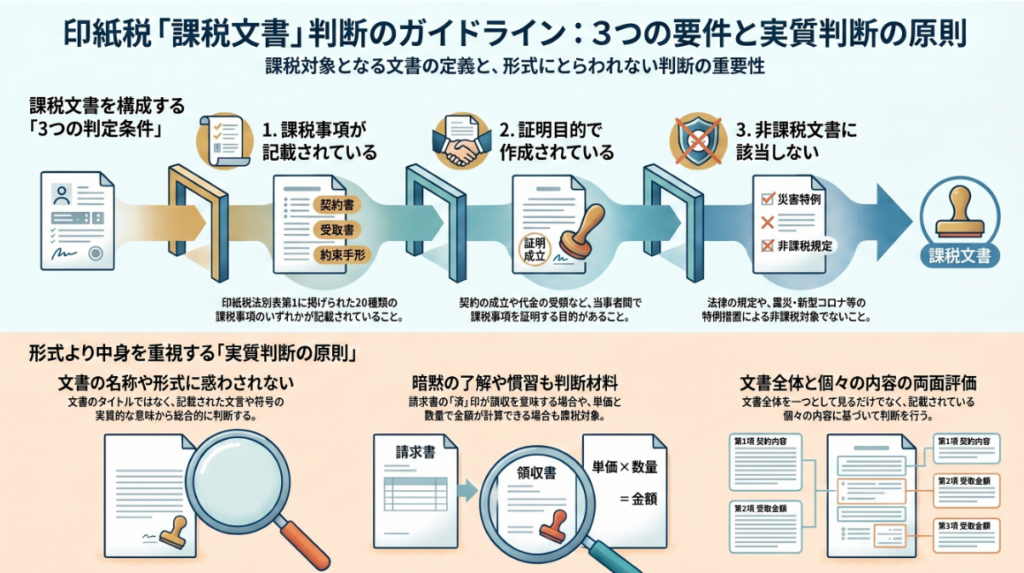

印紙税の対象となる「課税文書」に該当するかどうかは、次の3条件を全て満たす必要があります。

- 印紙税法が定める20種類の課税事項が記載されていること

- 当事者間で課税事項を証明する目的で作成されたこと

- 非課税文書に該当しないこと

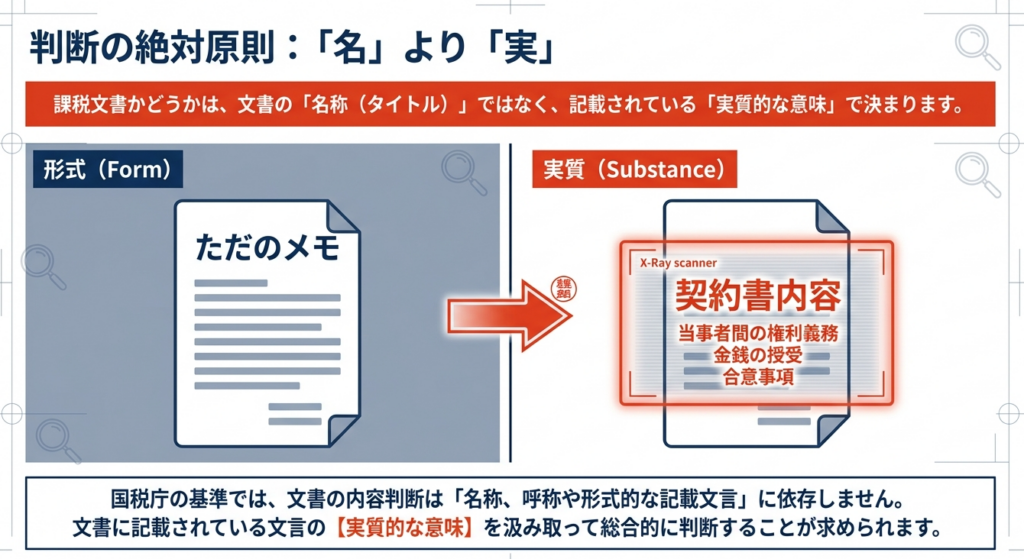

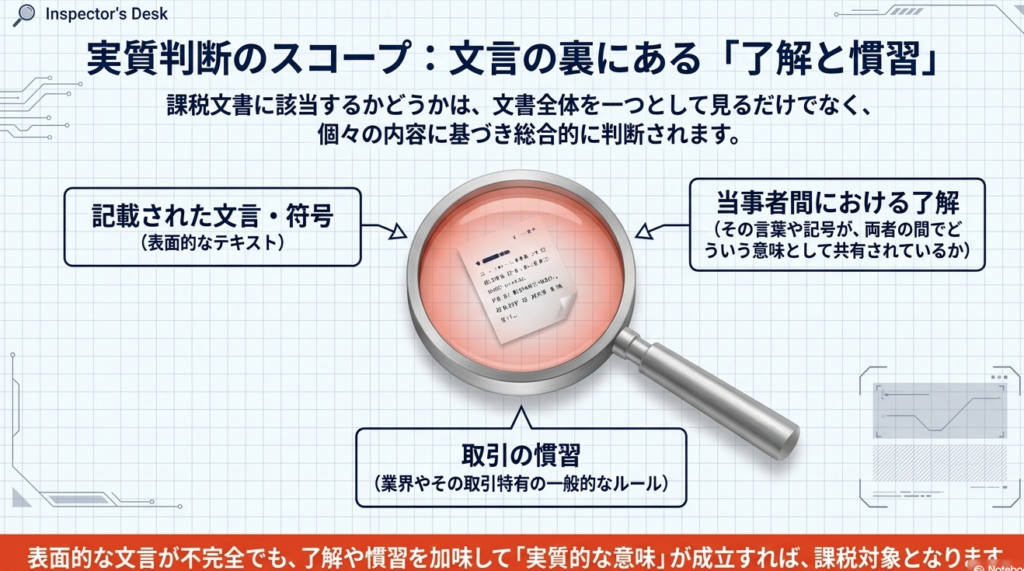

この判断において最も重要なのは、文書の名称や形式的な文言ではなく、実質的な意味を汲み取ることです。文書の全体や個々の内容を確認し、当事者間の了解や慣習等を加味して総合的に判断します。

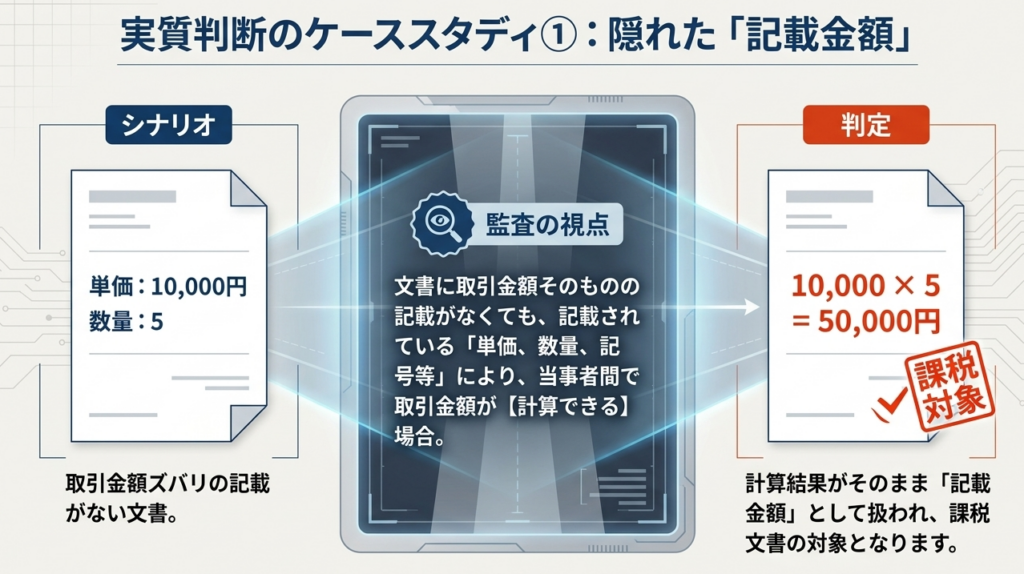

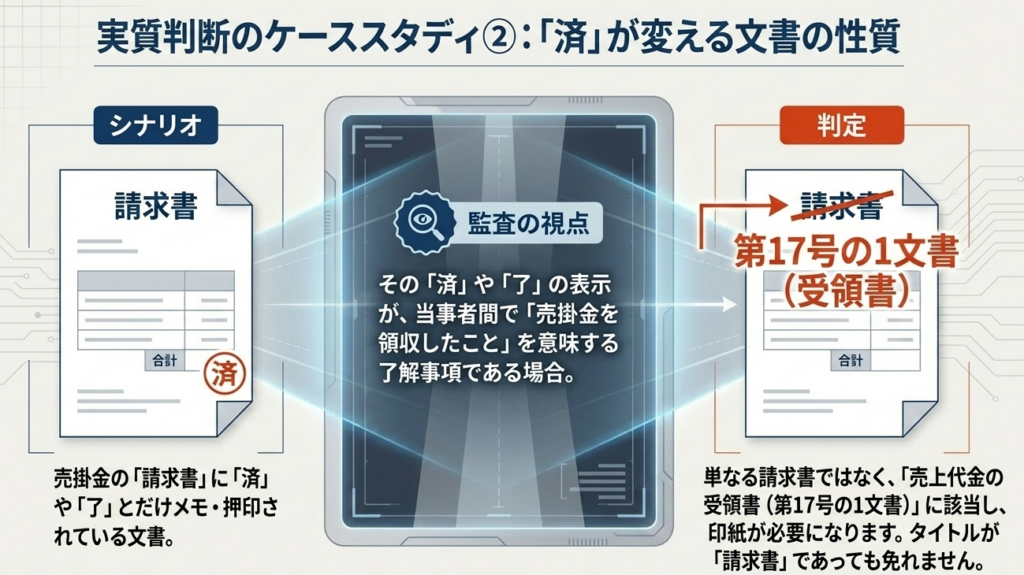

例えば、金額の直接的な記載がなくても単価等から計算できれば記載金額とみなされ、請求書にある「済」の表示が領収の了解事項であれば受領書として扱われます。

なお、自然災害や新型コロナウイルス関連の特別貸付けなどの契約書には、非課税となる特例措置が設けられています。

スライド解説

印紙税における「課税文書」の該否判定の実務ガイド:実質的判断の重要性

1. はじめに:印紙税実務における該否判定の戦略的重要性と背景

印紙税の適正な判定と納付は、企業にとって単なる事務手続きではなく、健全なコンプライアンス体制の維持、さらには税務調査におけるリスク管理の要となる重要なプロセスです。実務において最も困難かつ戦略的な意義を持つのは、「その文書が課税対象か否か」を正確に判定することにあります。

印紙税は、文書の表面的な名称ではなく、その「実態」に基づいて課税されるという特有の性質を持っています。そのため、現場では「契約書というタイトルではないから不要だろう」といった形式的な思い込みによる誤解が生じやすく、これが深刻な判定ミスを招く原因となります。こうしたミスが税務調査で指摘された場合、過怠税の重い負担を強いられるリスクがあり、組織の信頼性にも関わります。

実務担当者には、単に法令の字面を追うだけでなく、文書が持つ法的な意味合いを見抜く「実質的判断」の視点が不可欠です。本記事では、令和7年4月1日現在の法令等に基づき、実務担当者が持つべき判断指針を提示し、次章でその核心となる「実質主義」について詳述します。

2. 結論:課税文書判定における「実質主義」の原則

印紙税の判定における最優先の原則は、

「文書の名称、呼称や形式的な記載文言によるのではなく、その文書に記載されている文言などの実質的な意味を汲み取って判断する」

という点に集約されます。

「So What?(だから何なのか)」の視点

形式的な文言のみで判断することが実務上のリスクに直結するのは、印紙税が「作成された文書がどのような法的効果を証明しているか」という実態を重視する税目だからです。たとえタイトルが「注文書」や「通知書」であっても、内容が契約の成立を証するものであれば、それは課税文書としての性質を帯びます。

逆に、一見すると課税事項が書かれていないように見える文書でも、符号や慣習によって特定の取引を証明していれば、課税対象となります。

この「実質主義」を軽視し、形式のみに頼った判定を続けることは、潜在的な過怠税リスクを組織内に蓄積させることに他なりません。正確な判定を行うためには、文書が当事者間においてどのような役割を果たしているかを総合的に読み解く必要があります。

次章では、その具体的な判定基準について深掘りします。

3. 詳細解説:課税文書に該当するための3つの要件と判断基準

印紙税法上の「課税文書」に該当するか否かの判断は、文書全体を俯瞰する視点と、個別の記載内容を精査する視点の両面から行う必要があります。

3.1 課税文書を構成する3つの必須要件

実務において、ある文書が課税対象かどうかを検討する際は、以下の3つの要件をすべて満たしているかを確認してください。

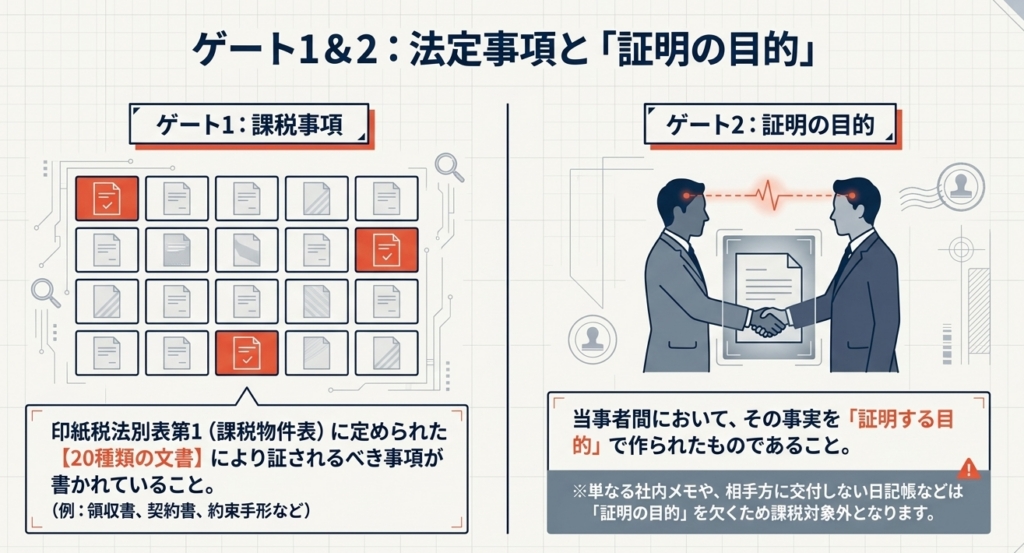

- 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)の記載があること

印紙税法で定められた20のカテゴリーのいずれかに該当する契約内容や金額等の事項が記載されていることが前提となります。 - 当事者間において課税事項を証明する目的で作成された文書であること

単なる内部資料やメモではなく、当事者間で特定の事実(契約の成立や代金の受領など)を法律上証明するために作成されたものである必要があります。 - 印紙税法第5条(非課税文書)に該当しないこと

上記を満たしていても、法律によって例外的に課税しないとされている文書(国・地方公共団体が作成するもの、または特定の少額取引等)ではないことを確認します。

重要なのは、「文書の全体を一つとして判断するのみでなく、その文書に記載されている個々の内容に基づいても判断する」という点です。

一部にでも課税事項が含まれていれば、文書全体としての性質が問われることになります。

3.2 実質的判断の具体例と慣習の考慮

形式を超えて実質的意味を汲み取る際、実務上特に注意すべきケースを2つ挙げます。

ケースA:計算により取引金額が判明する場合

文書内に「取引金額」という直接的な記載がなくても、記載されている「単価」と「数量」、あるいは「記号」などを用いることで、当事者間において取引金額が計算できる場合は、その計算された金額が「記載金額」として扱われます。

ケースB:請求書上の表示が領収書とみなされる場合

売掛金の請求書に対し、その場で「済」や「了」といった表示をすることがあります。実務上、この表示が「代金を領収した」ことを意味するという了解が当事者間にあるならば、その請求書は形式にかかわらず「売上代金の受領書(第17号の1文書)」と判定されます。

ここで強調すべきは、「当事者間における了解や慣習」が、判定において決定的な役割を果たすという点です。

実務上、当事者間での「暗黙の了解」が法的効力を持つ事実に転じる点に最大の注意を払うべきであり、単なる社内ルールではなく、発行者と受領者の間の共通認識をベースに総合的な判断を下す必要があります。

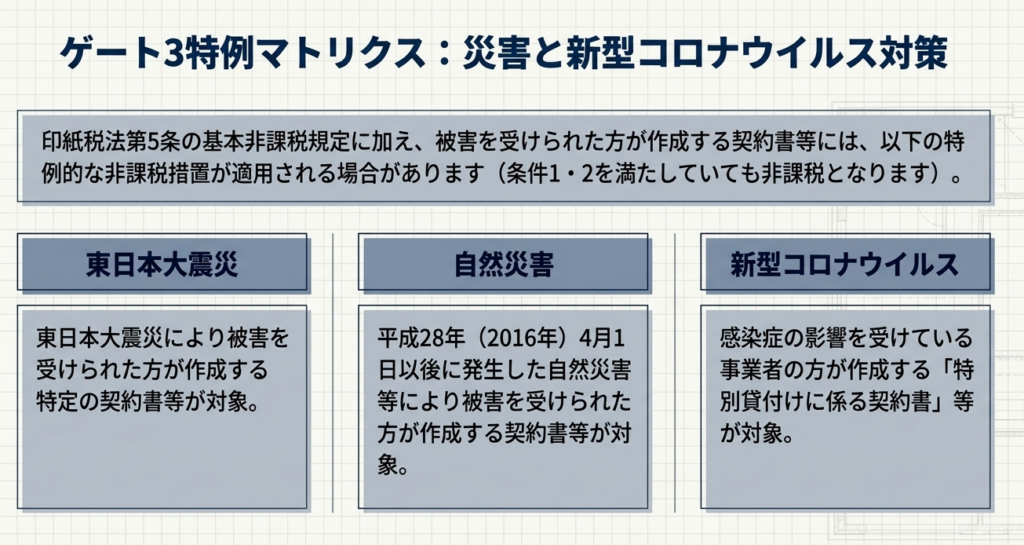

3.3 災害時等における非課税措置の例外規定

特定の社会情勢や自然災害等においては、実質的な要件を満たしていても税負担を免除する特別措置が適用される場合があります。

- 東日本大震災関連:

被災された方が作成する特定の契約書等について適用される場合があります。 - 平成28年4月1日以後の自然災害関連:

被災者が作成する契約書等について、非課税措置が設けられています。 - 新型コロナウイルス感染症関連:

事業者が作成する特別貸付けに係る契約書については、非課税とされる場合があります。

これらは時限的な措置や詳細な適用条件があるため、該当の可能性がある場合は必ず最新のリーフレットや手引きを確認してください。

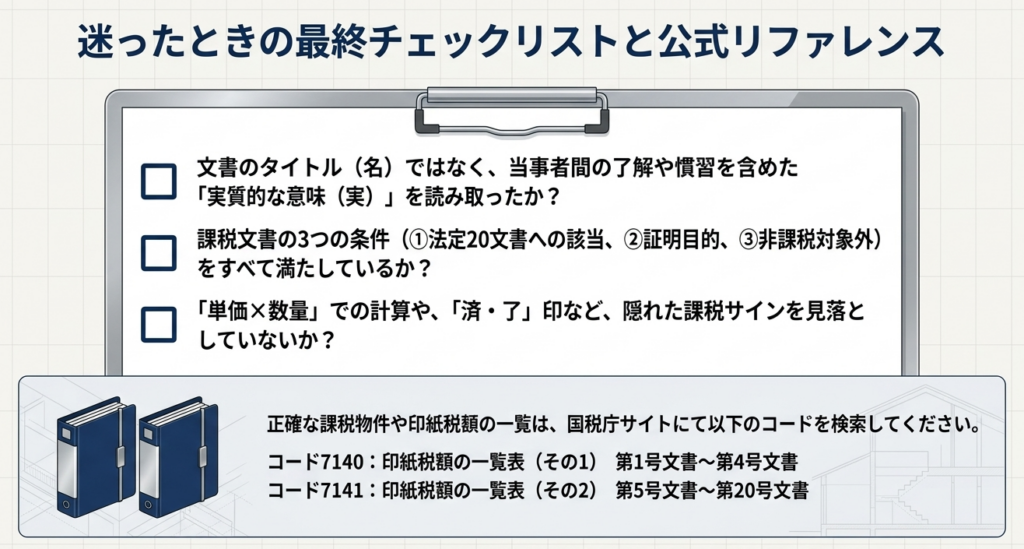

4. まとめ:実務担当者が遵守すべき判定のチェックポイント

これまでの分析を踏まえ、会計事務所スタッフや経理担当者が日常業務で活用すべき思考プロセスとチェックリストを提示します。

判定に迷った際に立ち返るべき思考プロセス

単に「どの項目に当てはまるか」というパズル解きに終始してはいけません。実務担当者は常に、「この文書によって、当事者間でどのような法的権利義務や事実を証明しようとしているのか?」という、文書の法的意図を問い直す(インターロゲートする)姿勢を持ってください。

文書全体だけでなく、個々の記載内容や符号が持つ実質的な意味を検討することが、誤判定を防ぐ唯一の道です。

実務上の注意点チェックリスト

- 課税物件表の確認:

印紙税法別表第1の20種類のいずれかに該当する事項が含まれていないか。 - 二層的な検討:

文書全体としての判断だけでなく、個々の文言や符号に基づいた詳細な検討を行ったか。 - 実質的意味の抽出:

タイトル(名称)に惑わされず、単価・数量・記号等から取引金額が算出できないか、または特定の事実を証明していないか。 - 当事者間の了解・慣習の考慮:

業界特有の慣習や、当事者間での「暗黙の了解」(「済」や「了」の表示など)が記載内容に含まれていないか。 - 非課税規定の確認:

第5条の非課税文書、または災害等に伴う最新の非課税特例の対象になっていないか。 - 外部リソースの活用:

判断に迷う複雑なケースでは、独断せず国税局電話相談センター等の公的リソースを活用しているか。

正確な印紙税の判定は、単なる事務作業の範疇を超え、組織のコンプライアンスを担保し、適切な税務処理を通じて社会的信頼を支える根幹となる業務です。

実質を見極める専門家としての視点を常に持ち、慎重かつ誠実な実務を遂行してください。

ガイド:Q&A

設問1: 文書が課税文書に該当するかどうかを判断する際、最も重視されるのはどのような点ですか。

回答: 文書に記載されている内容そのものに基づいて判断します。文書の形式的な名称ではなく、記載されている文言が持つ実質的な意味を汲み取ることが重要です。

設問2: 印紙税法において、課税文書として定義されるための3つの条件を挙げてください。

回答: 第一に課税物件表に掲げられた20種類の事項が記載されていること、第二に当事者間でその事項を証明する目的で作成されていること、第三に法律上の非課税文書に該当しないことの3点です。

設問3: 文書の名称や呼称が、その文書の課税判断に決定的な影響を与えないのはなぜですか。

回答: 印紙税の判断は形式ではなく実質で行われるためです。たとえ文書名が一般的であっても、その文言や符号が実質的に課税事項を証明していれば、課税対象となります。

設問4: 文書の内容判断において、当事者間の「了解」や「慣習」はどのように考慮されます。

回答: 単なる文言の解釈だけでなく、その符号等を用いることについての当事者間の合意や地域の慣習などを加味して、総合的に内容を判断します。

設問5: 文書内に具体的な取引金額の記載がない場合でも、記載金額があるとみなされるのはどのようなケースですか。

回答: 文書に単価、数量、記号などが記載されており、それらを用いて当事者間で取引金額を算出できる場合は、その計算された金額が記載金額として扱われます。

設問6: 売掛金の請求書に「済」や「了」といった表示がある場合、その文書はどのように取り扱われる可能性がありますか。

回答: それらの表示が売掛金を領収したことを示す当事者間の了解事項であれば、売上代金の受領書(第17号の1文書)として課税文書に該当することになります。

設問7: 印紙税法別表第1(課税物件表)には、何種類の文書が掲げられていますか。

回答: 課税物件表には、課税事項を証明すべき文書として合計20種類の文書が掲げられています。これらは第1号から第20号までの各文書に分類されます。

設問8: 自然災害(平成28年4月1日以後)の被災者が作成する契約書には、どのような税制上の措置が用意されていますか。

回答: 被災者が作成する特定の契約書等について、印紙税を非課税とする措置が設けられています。これは東日本大震災やそれ以降の自然災害の被害者を対象としたものです。

設問9: 新型コロナウイルス感染症に関連して、印紙税が非課税となるのはどのような文書ですか。

回答: 新型コロナウイルス感染症緊急経済対策に基づき、事業者が作成する特別貸付けに係る契約書について、非課税措置が適用される場合があります。

設問10: 課税文書の該当性を判断する際、文書の全体像以外に注目すべき点はどこですか。

回答: 文書全体を一つの単位として判断するだけでなく、文書に記載されている個々の内容に基づいても判断を行います。各項目の実質的な意味を細かく精査する必要があります。

用語集

| 用語 | 定義・説明 |

| 課税文書 | 印紙税の課税対象となる文書。課税事項の記載、証明目的、非課税文書でないことの3条件を満たすものを指す。 |

| 課税事項 | 印紙税法別表第1(課税物件表)に掲げられている、印紙税を課す根拠となる20種類の事項。 |

| 課税物件表 | 第1号から第20号までの課税文書の種類と、それぞれに課される税額をまとめた一覧表。 |

| 非課税文書 | 印紙税法第5条の規定などにより、課税事項の記載があっても例外的に印紙税を課さないこととされている文書。 |

| 実質的な意味 | 文書の名称や形式にとらわれず、記載された文言や符号が当事者間で現実に果たしている役割や機能のこと。 |

| 第17号の1文書 | 売上代金の受領書(領収書など)を指す区分。請求書への「済」の表示がこれに該当する場合もある。 |

| 記載金額 | 文書に直接書かれた金額、または単価や数量から計算可能な、印紙税額の基準となる金額。 |

| 特別貸付けに係る契約書 | 新型コロナウイルス感染症の影響を受けた事業者に対し、緊急経済対策の一環として行われる貸付けに関する契約文書。 |

本ガイドは令和7年4月1日現在の法令等に基づいています。

コメント