国税庁タックスアンサーの「No.7101 不動産の譲渡・土地の賃貸借・消費貸借・運送等に関する契約書」について解説します。

解説動画

詳細

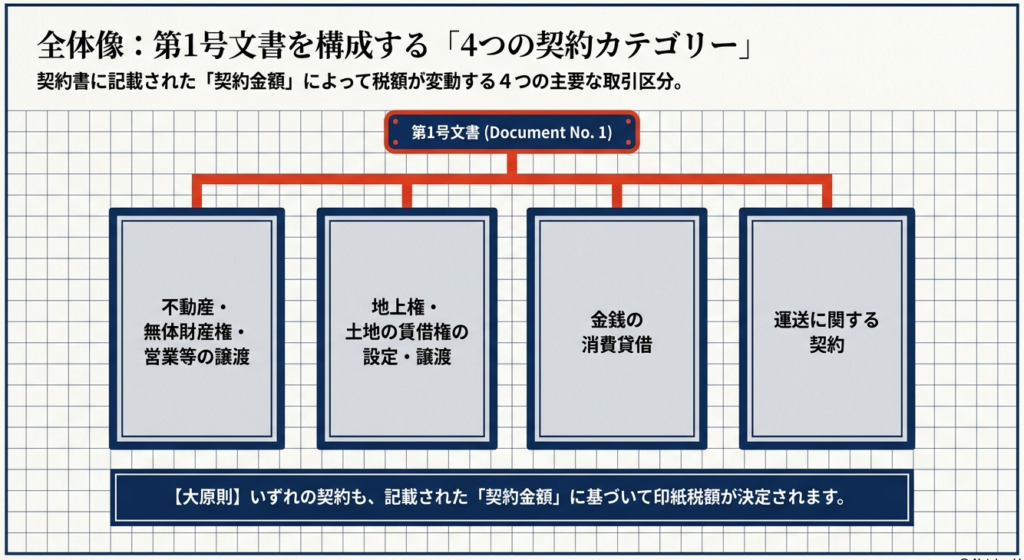

印紙税の課税文書のうち、「第1号文書」には以下の4種類の契約書が該当します。

- 不動産や無体財産権などの譲渡契約書

- 土地の賃借権や地上権の設定・譲渡契約書

- 金銭消費貸借契約書(借用書など)

- 運送契約書

これらの印紙税額は契約書に記載された金額に応じて異なり、1万円未満は非課税、記載がない場合は200円、最大で60万円(50億円超)となります。

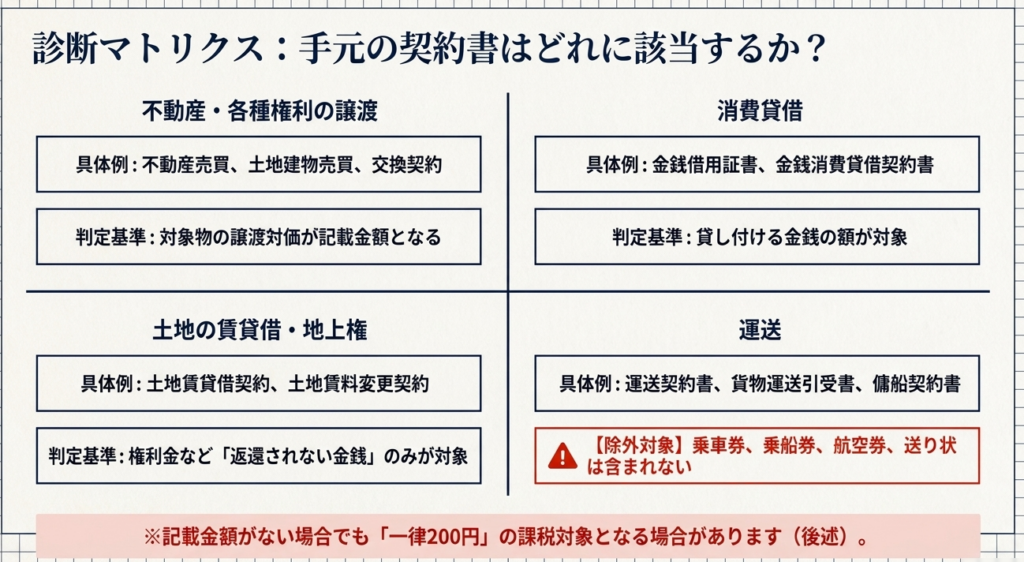

金額算定時の注意点として、土地賃貸借における記載金額は後日返還されない権利金などを指し、敷金や賃料は含みません。また、運送契約で継続的取引の基本条件を定める場合は「第7号文書」となることがあります。

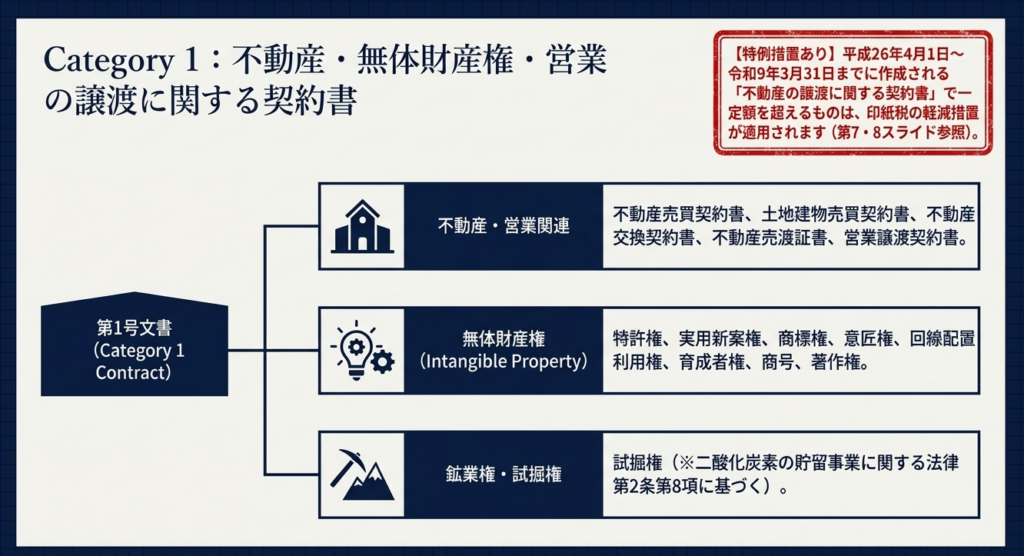

なお、一定の不動産譲渡契約書には軽減措置が適用されます。

スライド解説

解説:印紙税「第1号文書」の実務|不動産・金消・運送契約

1. はじめに:印紙税実務における第1号文書の戦略的重要性

実務経験豊富な公認会計士の視点から断言すれば、印紙税は「形式的な事務」ではなく、企業のキャッシュフローとガバナンスに直結する「税務リスクの集積地」です。特に「第1号文書」は、不動産売買、大規模な資金調達、物流インフラといった基幹業務の契約を広く網羅しており、その判定ミスが税務調査で露呈した場合のダメージは看過できません。

万が一、貼り漏れや税額不足が指摘されれば、本来の税額の3倍(自発的な申し出でも1.1倍)という重い過怠税が課されます。第1号文書は契約金額に比例して税額が跳ね上がる「従価税」の側面を持つため、一件の誤りが数百万円単位の追徴に発展するリスクを孕んでいます。網羅的な理解は、単なる事務処理の効率化ではなく、高度なコンプライアンス維持そのものです。

まず、実務担当者が最も知りたい「結局どのような処理が必要か」という結論から提示します。

2. 結論:第1号文書の判定プロセスと税額決定の総括

第1号文書の適正な処理は、以下の3ステップによる厳密な判定フローに基づきます。

- 契約類型の厳密な特定:

その文書が「不動産等譲渡」「土地賃借権の設定・譲渡」「消費貸借」「運送」の4種類のいずれを目的としているかを峻別します。 - 「記載金額」の精緻な算出:

契約書上の金額すべてが課税対象ではありません。類型ごとに定められた算入項目(権利金等)と除外項目(敷金、賃料、消費税等)を正しく仕分け、課税標準となる「記載金額」を確定させます。 - 税額表への当てはめ:

確定した記載金額に基づき、税額表を適用します。契約金額が「1万円未満」であれば非課税となり、金額の記載がない場合は一律200円となります。

次に、これら4つの類型について、条文と制度のポイントを詳しく掘り下げて解説します。

3. 詳細解説:第1号文書の4つの類型と記載金額の定義

第1号文書に該当する4つの契約類型について、プロフェッショナルの視点から実務上の急所を整理します。

不動産、鉱業権、試掘権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書

不動産売買契約書だけでなく、「試掘権(二酸化炭素の貯留事業に関する法律第2条第8項に規定するもの)」や「著作権」を含む無体財産権の譲渡も含まれます。

実務の要点:

無体財産権には、特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号、および著作権が明示的に含まれます。IT・コンテンツ業界の契約でも第1号判定が必要なケースが多い点に留意してください。

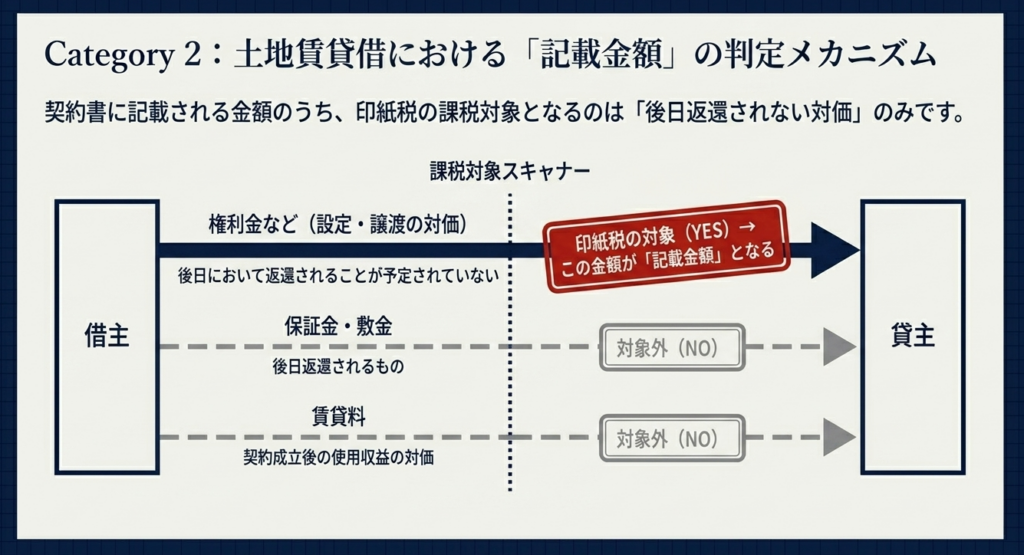

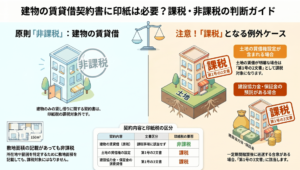

地上権または土地の賃借権の設定または譲渡に関する契約書

ここでの記載金額は「設定または譲渡の対価たる金額」に限定されます。

判定の差異:

権利金や更新料など、後日返還されない金額のみが記載金額となります。一方で、返還予定のある「敷金・保証金」や、使用収益の対価である「賃料」は、どれほど高額であっても記載金額に含めません。ここを混同すると過大納税の原因となります。

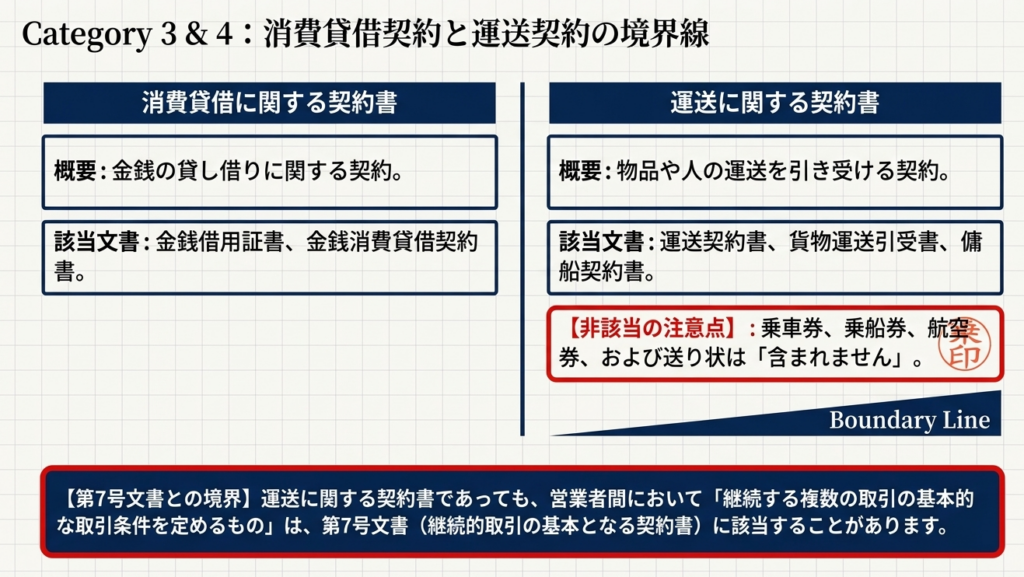

消費貸借に関する契約書

金銭借用証書や金銭消費貸借契約書など、いわゆる「融資」に関する書類です。

実務の要点:

銀行融資だけでなく、グループ会社間の資金貸借契約も当然に対象となります。

運送に関する契約書

貨物運送引受書、傭船契約書などが該当します(乗車券や送り状は除外)。

財務リスクのシミュレーション:

個別の運送契約(第1号)と、継続的な取引条件を定める基本契約(第7号)の区分は極めて重要です。例えば、5億円の貨物運送契約を第1号として判定すれば税額は10万円ですが、これを第7号(一律4,000円)と誤認して貼付していた場合、多額の不足額と過怠税が発生します。この「金額スライドか、定額か」の峻別が、物流実務における最大の難所です。

判定基準を理解したところで、実際の負担額を決定する税額表と時限的な軽減措置について確認します。

4. 税額体系と時限的・特例的な措置

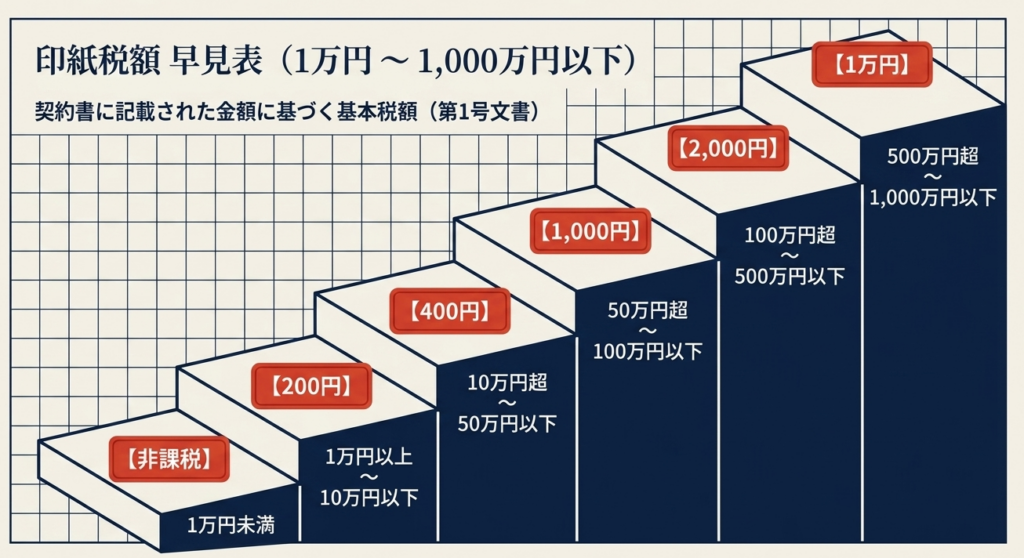

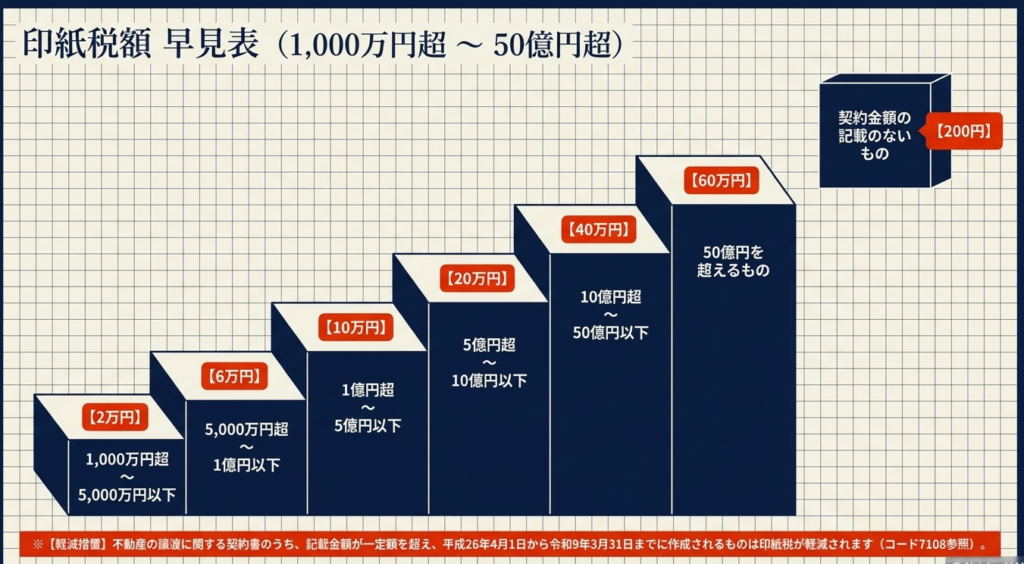

第1号文書の税額は、契約金額(1万円以下は契約金額を指す)に応じて段階的に設定されています。

第1号文書の税額一覧表

| 記載された契約金額 | 税額 |

| 1万円未満のもの | 非課税 |

| 1万円以上 10万円以下のもの | 200円 |

| 10万円を超え 50万円以下のもの | 400円 |

| 50万円を超え 100万円以下のもの | 1,000円 |

| 100万円を超え 500万円以下のもの | 2,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

軽減措置および非課税措置の定量的評価

専門家として注目すべきは、軽減措置がもたらすコスト削減効果です。

- 不動産譲渡の軽減税率(コード7108):

平成26年4月1日から令和9年3月31日までに作成される不動産売買契約書等が対象です。- 定量例:

記載金額が1億円の契約の場合、本来の税額は6万円ですが、軽減措置により3万円となり、50%のコスト圧縮が可能です。大規模な不動産開発プロジェクト等では、この差額の累計が数百万〜数千万円規模のインパクトとなります。

- 定量例:

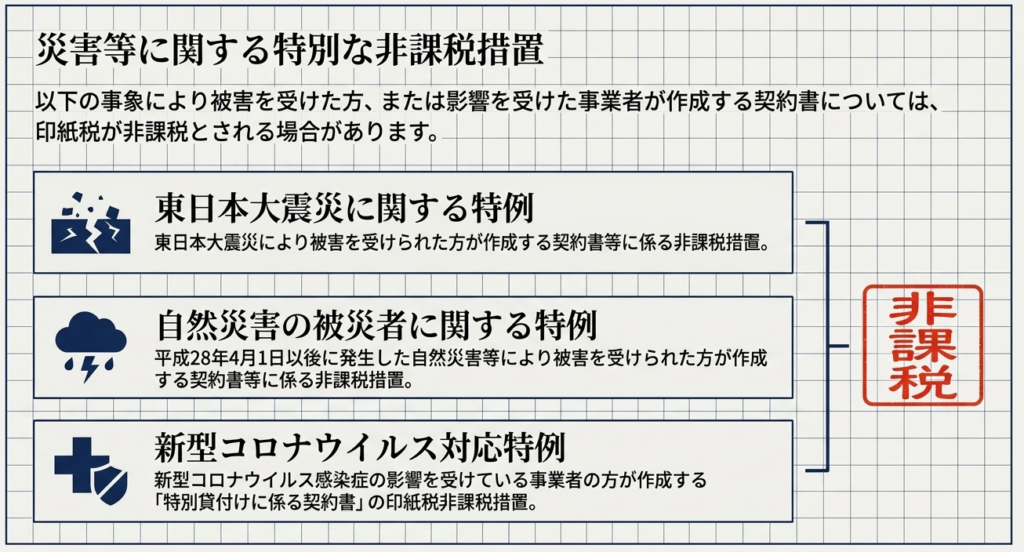

- 災害・感染症関連の非課税措置(特例):

- 東日本大震災および平成28年4月以降の自然災害:

被災者が作成する契約書等。 - 新型コロナウイルス関連:

事業者の特別貸付けに係る契約書。 これらは「時限的な救済措置」であり、適用要件を満たすかどうかの確認が必須です。

- 東日本大震災および平成28年4月以降の自然災害:

最後に、これらの知識を実務で運用する際の具体的な落とし穴と注意点をまとめます。

5. まとめ:実務における判定ミスを防ぐための重要留意事項

印紙税務において、専門家の眼が注視すべきは「文書のタイトル」ではなく「契約条項の真実」です。表題が「覚書」であっても、その実態が不動産譲渡や金銭貸借であれば、第1号文書として課税されます。

実務担当者のための戦略的チェックリスト

- 「試掘権」の定義変更に対応しているか:

二酸化炭素貯留事業に関連する「試掘権(令和6年法律第38号)」は、最新の法令改正に基づき第1号文書に明示されています。先端領域の契約ほど注意が必要です。 - 土地賃借における「賃料」を算入していないか:

記載金額の対象は「権利金(返還されないもの)」のみです。賃料総額を記載金額に含めてしまうと、多額の過大納税となります。 - 第7号文書(基本契約)との峻別はできているか:

特に運送や継続的な資産譲渡において、一律4,000円の第7号で済むのか、金額に比例する第1号なのか、契約の「実体」から判断してください。 - 混合文書の判定を放置していないか:

一つの文書に複数の課税事項が含まれる場合、適用される号数や税額の判定は極めて複雑化します。

印紙税実務の精度は、企業の管理部門の質の高さを映し出す鏡です。正確な判定の積み重ねが、税務当局からの信頼を勝ち取り、予期せぬ過怠税リスクから組織を守ることに繋がります。判断に迷う混合文書や特殊な権利義務の譲渡については、早急に専門家への相談を仰ぐ体制を構築してください。

ガイド:Q&A

1. 印紙税法における「第1号文書」に該当する4つの主要な契約書の種類を挙げてください。

第1号文書には、「不動産等の譲渡に関する契約書」、「地上権または土地の賃借権の設定・譲渡に関する契約書」、「消費貸借に関する契約書」、および「運送に関する契約書」の4種類が該当します。これらは、契約書に記載された金額に応じて税額が決定されます。

2.「無体財産権」の譲渡に関する契約書において、具体的にどのような権利が含まれますか?

特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号、および著作権の8種類が含まれます。これらの権利の譲渡に関する契約は、印紙税の課税対象となります。

3. 土地の賃借権の設定または譲渡に関する契約書において、印紙税の「記載金額」として計算に含まれるものと含まれないものは何ですか?

設定または譲渡の対価である「権利金」などは記載金額に含まれますが、後日返還されることが予定されている「保証金」や「敷金」は含まれません。また、契約成立後の使用収益の対価である「賃貸料」も記載金額には算入されません。

4.「運送に関する契約書」に該当する文書の具体例を挙げ、逆に対象外となる文書についても説明してください。

運送契約書、貨物運送引受書、傭船契約書などが該当します。一方で、乗車券、乗船券、航空券、および送り状は「運送に関する契約書」には含まれないため注意が必要です。

5. 運送に関する契約書が「第7号文書(継続的取引の基本となる契約書)」として扱われるのはどのような場合ですか?

営業者間において継続する複数の取引の基本的な取引条件を定めるものである場合は、第1号文書ではなく第7号文書に該当することがあります。ここでいう営業者とは、印紙税法に規定する特定の営業を行う者を指します。

6. 契約金額が1万円未満の契約書を作成した場合、印紙税の取り扱いはどのようになりますか?

契約書に記載された契約金額が1万円未満である場合は、非課税となります。したがって、印紙を貼付する必要はありません。

7. 不動産の譲渡に関する契約書において、税額が軽減される措置が適用されるのはどのような条件の場合ですか?

記載された契約金額が一定額を超える不動産譲渡契約書のうち、平成26年4月1日から令和9年3月31日までの間に作成されるものが対象です。これらの文書については、印紙税額が軽減される措置が講じられています。

8. 契約書に具体的な契約金額の記載がない場合、印紙税額は一律でいくらになりますか?

契約金額の記載がない契約書については、税額は一律で200円となります。これは、第1号文書の税額区分において、最低額の課税設定と同等です。

9. 東日本大震災などの自然災害の被災者が作成する契約書に対して、どのような税制上の特例措置が設けられていますか?

東日本大震災や平成28年4月1日以後の自然災害により被害を受けた方が作成する契約書については、印紙税が非課税とされる場合があります。これらは被災者支援を目的とした税制上の措置です。

10. 新型コロナウイルス感染症に関連して、印紙税が非課税となる可能性があるのはどのような契約書ですか?

新型コロナウイルス感染症の影響を受けた事業者が作成する、「特別貸付け」に係る契約書が対象となります。特定の経済対策に基づき、これらの文書は非課税とされる措置が用意されています。

用語集

| 用語 | 定義 |

| 第1号文書 | 印紙税額一覧表において、不動産の譲渡、土地の賃借権の設定、消費貸借、運送等に関する契約書を指す区分。 |

| 無体財産権 | 特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号、著作権の総称。 |

| 試掘権 | 二酸化炭素の貯留事業に関する法律第2条第8項に規定される、地層の探査等のために認められた権利。 |

| 消費貸借に関する契約書 | 金銭借用証書や金銭消費貸借契約書など、借りたものと同種・同量のものを返す約束で受け取る契約を記した文書。 |

| 権利金 | 土地の賃貸借契約等において、相手方に交付し、後日返還されることが予定されていない対価。 |

| 営業者 | 印紙税法別表第1第17号文書の非課税物件欄に規定される、特定の営利活動を継続的に行う者。 |

| 第7号文書 | 継続的取引の基本となる契約書。営業者間での継続的な取引条件を定める文書を指す。 |

| 非課税措置 | 契約金額が少額である場合や、災害等の特別な事情がある場合に、印紙税の納付を免除する制度。 |

| 軽減措置 | 特定の期間内に作成される不動産譲渡等に関する契約書について、本来の税額よりも低い額を適用する制度。 |

| 記載金額 | 契約書に記された、譲渡の対価や借入金額などの総額。税額を決定する基準となる。 |

コメント