国税庁タックスアンサーの「No.7102 請負に関する契約書」について解説します。

解説動画

詳細

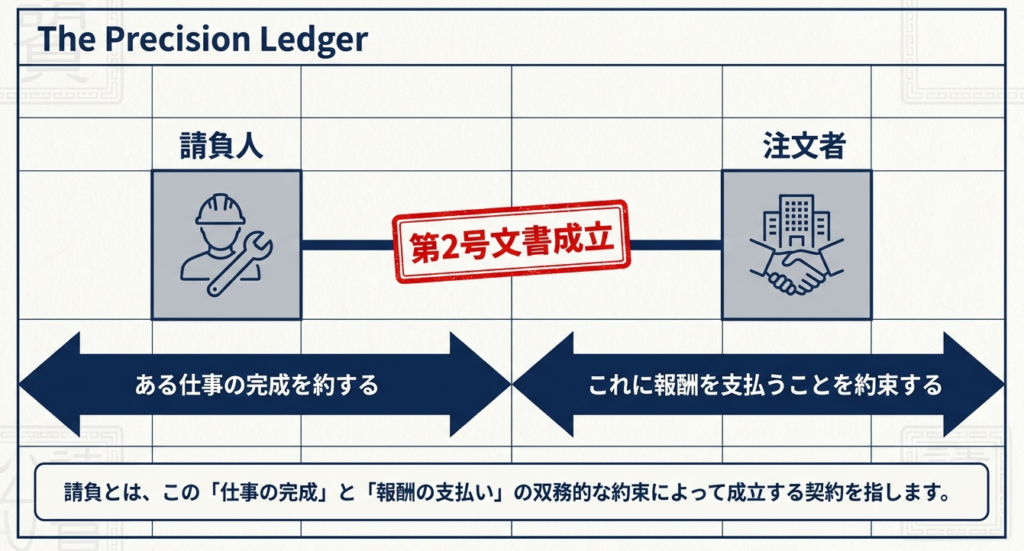

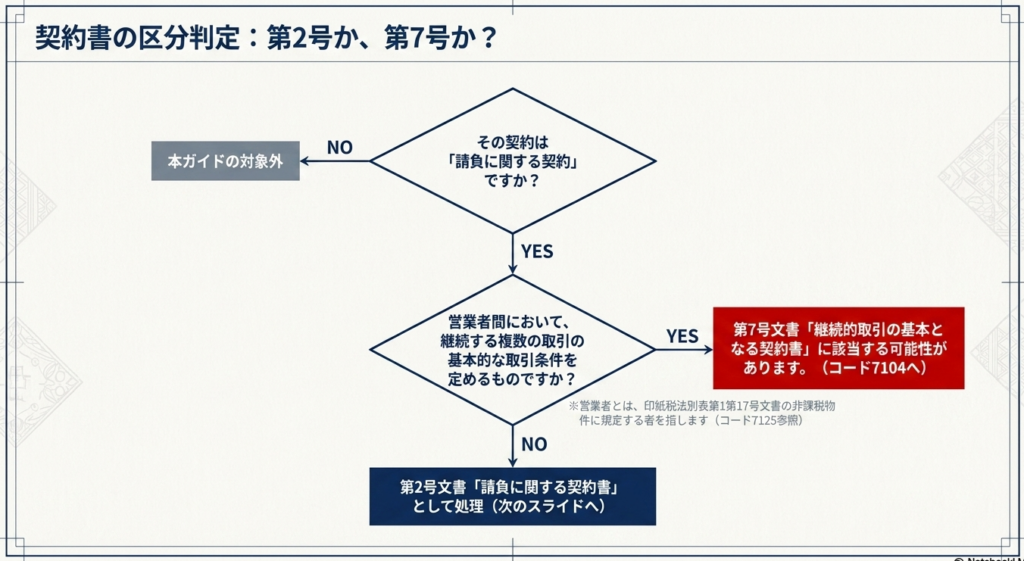

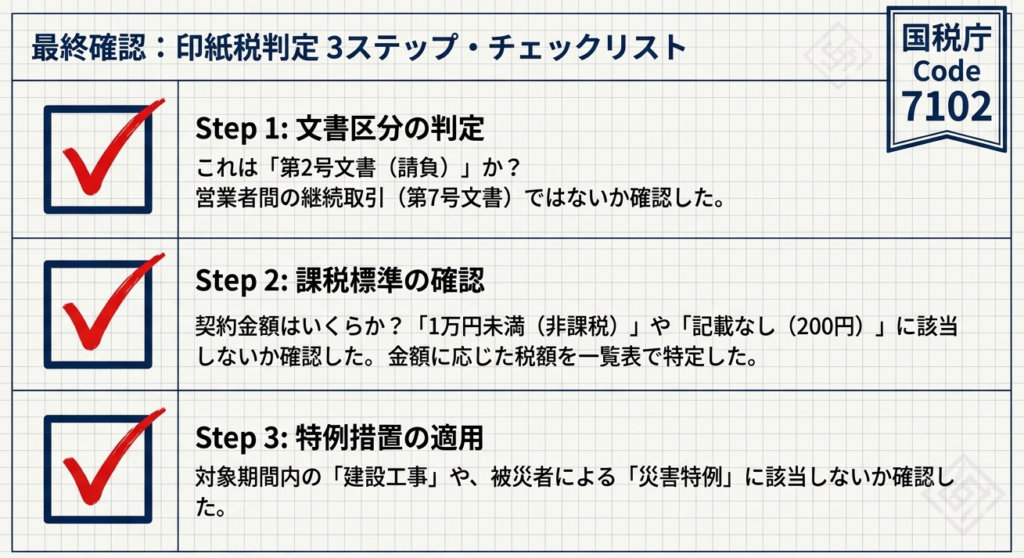

印紙税の「第2号文書」には、工事や役務の提供に関する「請負に関する契約書」が該当します。

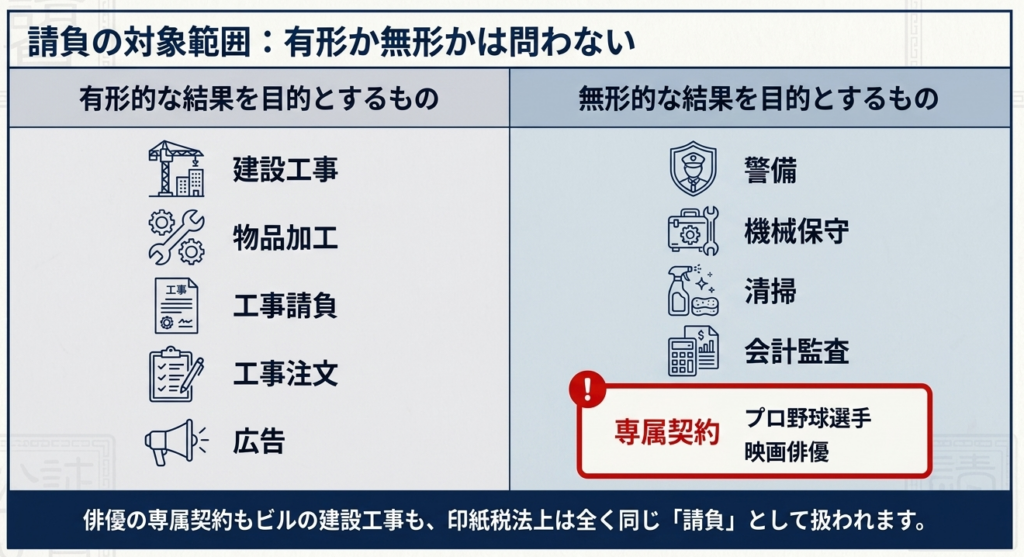

請負とは、当事者の一方が仕事の完成を約束し、相手方がその報酬を支払う契約です。建設工事や物品加工といった有形なものだけでなく、清掃、機械保守、警備、プロスポーツ選手や俳優の専属契約、さらには会計監査など、無形の結果を目的とするものも広く含まれます。

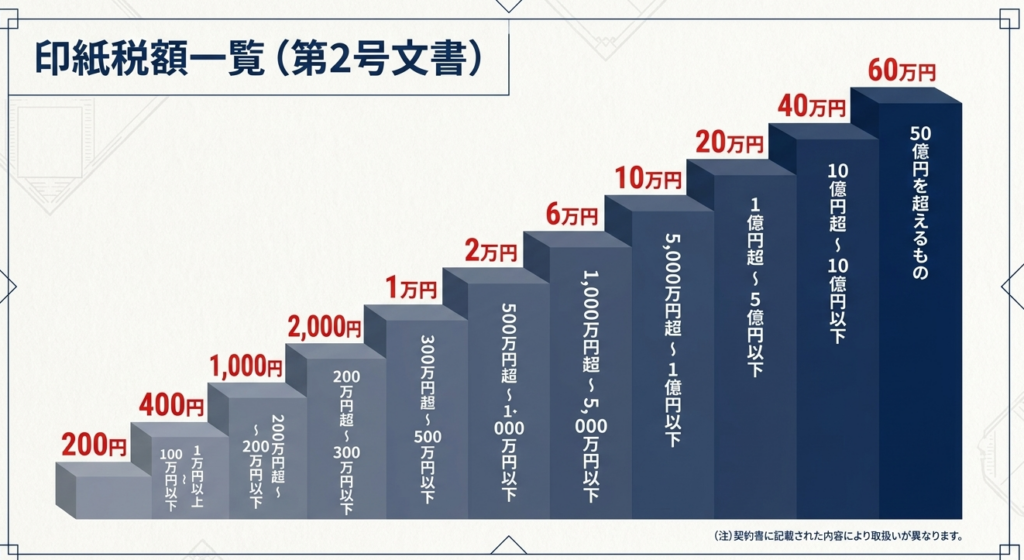

印紙税額は契約書に記載された金額に応じて決まります。1万円未満は非課税、記載がない場合は200円となり、金額が上がるにつれて最大で60万円(50億円超の場合)まで課税されます。

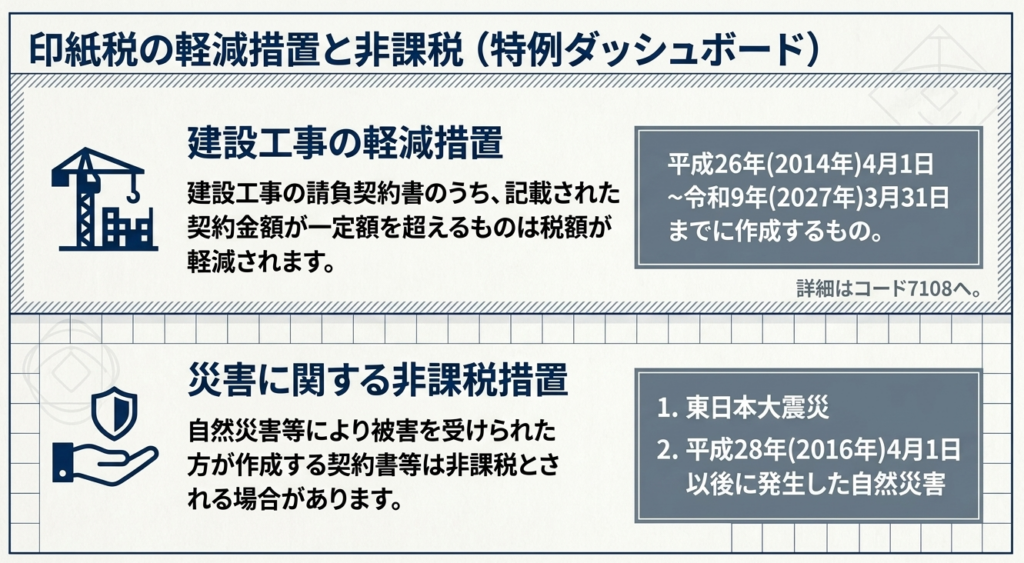

注意点として、一定の建設工事の請負契約書には印紙税の軽減措置が適用されます。

また、営業者間で継続的な取引の基本条件を定める場合は「第7号文書」に該当することがあるほか、自然災害の被災者が作成する契約書等には非課税となる特例措置も設けられています。

スライド解説

印紙税法第2号文書:請負契約書の理論と実務上の判定ガイド

1. 導入:実務における「第2号文書」判定の重要性

企業実務において、印紙税の判定は単なる形式的な事務作業ではなく、重要な税務コンプライアンス(法令遵守)の一環です。なかでも印紙税法第2号文書「請負に関する契約書」は、判定の誤りが税務調査での指摘事項となりやすく、意図せぬ過怠税(本来の税額の3倍、または自主申告でも1.1倍)のリスクを企業にもたらします。

印紙税法上の「請負」とは、当事者の一方(請負人)がある仕事の完成を約束し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを約束することを指します。この論点は、建設業からサービス業まで非常に広範な業種に影響を与える「汎用性の高い論点」です。

実務上、特に注意すべきは請負の性質です。

建設工事のような有形的な成果物だけでなく、警備、清掃、機械保守といった役務の提供(無形的な結果を目的とするもの)も請負に含まれます。

「形のあるものが納品されないから、これは単なる委託サービス(非課税)だ」と誤判定しがちですが、この「無形の役務」こそが実務上の区分を困難にし、課税漏れを引き起こす最大の要因となっています。

まずは結論となる正しい処理のフローを理解しましょう。

2. 結論:請負契約における印紙税処理の基本原則

請負契約書に該当すると判断された場合、最終的な税務処理は

- 「記載金額の有無」

- 「非課税枠の適用」

という2段階のロジックで決定されます。

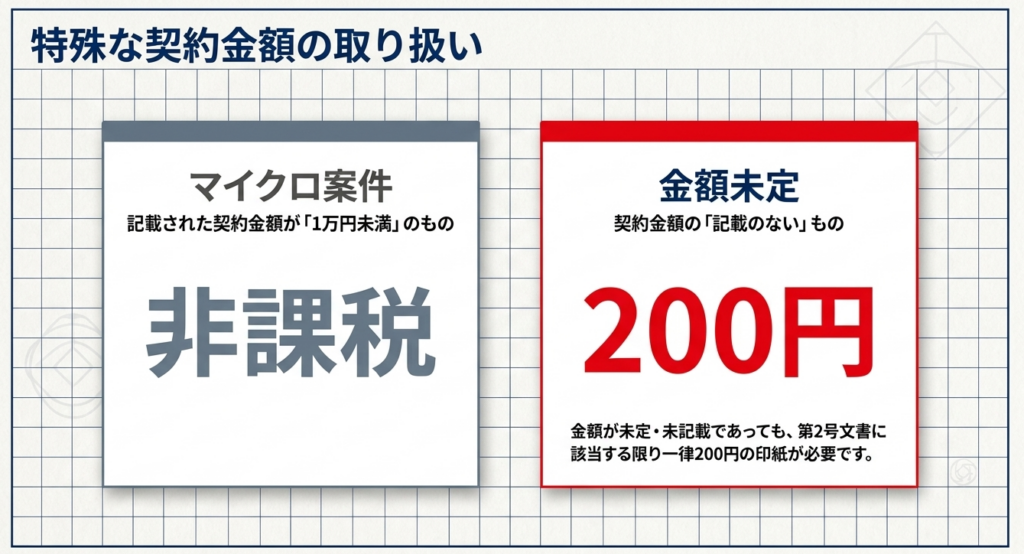

基本原則として、文書が第2号文書に該当する場合、記載金額が1万円未満であれば非課税となりますが、それ以上の場合は金額に応じた印紙の貼付が必要です。

ここで専門家の視点から強く指摘したいのは、「契約金額が具体的に記載されていない場合でも、200円の印紙貼付義務が生じる」という点です。 実務では「単価のみ決まっていて総額が未定」の契約書が「金額未定だから印紙は不要」と見落とされがちです。しかし、請負の約束がなされている以上、金額の記載がなくても第2号文書としての納税義務は免れません。

それでは、判断の根拠となる詳細な定義と対象範囲を精査していきましょう。

3. 詳細解説:請負契約の定義と対象範囲の精査

印紙税法上の「請負」の定義を深掘りすると、実務で頻出する多くの文書がこの第2号文書に該当することがわかります。

請負の定義

・「仕事の完成」を約束すること。

・その完成した仕事に対し、「報酬」を支払う約束をすること。

該当する文書の具体例

・工事請負契約書、工事注文請書

・物品加工注文請書(部品の加工など)

・広告契約書(CM制作や広告掲載など)

・会計監査契約書

・プロ野球選手や映画俳優などの専属契約書

ここで実務者が最も頭を悩ませるのが、「第7号文書(継続的取引の基本となる契約書)」との境界線です。

第7号文書とは、営業者(印紙税法上の営業を行う者)間において、継続する複数の取引の基本的な取引条件(単価、支払い方法、返品条件など)を定めるものを指します。

実務上のチェックポイント(判断の指針)

- 第2号文書:

特定の「仕事の完成(1つのプロジェクトなど)」を目的とするもの。 - 第7号文書:

将来発生する不特定多数の取引に共通して適用される「枠組み」を決めるもの。

この優先順位を誤ると、4,000円(第7号の税額)を貼るべきところに200円しか貼っていない、あるいはその逆といった誤りが発生します。

対象範囲を特定した後は、具体的な納税額を決定する「契約金額」の考え方を確認します。

4. 税額体系と軽減措置・非課税措置の適用

第2号文書の税額は、以下の通り契約金額に応じた累進的な体系となっています。

| 記載された契約金額 | 税額 |

| 1万円未満のもの | 非課税 |

| 1万円以上 100万円以下のもの | 200円 |

| 100万円を超え 200万円以下のもの | 400円 |

| 200万円を超え 300万円以下のもの | 1,000円 |

| 300万円を超え 500万円以下のもの | 2,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

特例措置の戦略的活用

実務においては、以下の措置を「節税戦略」として正しく把握し、契約日(作成日)と照らし合わせる必要があります。

- 建設工事請負契約の軽減措置:

契約金額が一定額を超える建設工事の請負契約書で、平成26年4月1日から令和9年3月31日までに作成されるものは税額が軽減されます。これは時限措置であるため、期限の管理が不可欠です。 - 災害時の非課税措置:

東日本大震災や平成28年4月1日以降の自然災害による被災者が作成する文書には非課税措置があります。これらは被災企業の資金繰りを支える「救済措置」として極めて重要ですが、適用には要件の確認が必要であり、専門家による適格性の検証が価値を発揮する場面です。

5. まとめ:実務における管理上の注意点

本記事の内容を総括し、明日から実践すべき管理体制について提言します。

印紙税の税務調査において、調査官はしばしば「業務委託契約書」というタイトルの文書を重点的にチェックします。なぜなら、企業側が「委託(非課税)」と思い込んでいても、中身を精査すると「請負(課税)」に該当するケースが非常に多いためです。

そのため、

「タイトルではなく、中身(仕事の完成義務があるか)で決まる」

という原則を徹底してください。

また、契約期間中に記載金額の変更(増額)が発生した場合は特に注意が必要です。例えば、変更契約書によって契約金額が増額される場合、その増額分に対して新たな印紙税の再評価と貼付が必要になります。

実務へのアドバイス

- 判定チェックリストの作成:

タイトルに惑わされず、「仕事の完成」と「報酬」のセットがあるかを全件確認する体制を構築してください。 - 事後評価の仕組み化:

追加契約や金額変更時の再チェックをルーチンに組み込みましょう。

印紙税は「知っているか、いないか」でリスクの大きさが変わる税目です。形式的な作業に陥らず、契約の本質を見極める視点を持つことで、強固な税務コンプライアンスを実現していきましょう。皆さんの日々の努力が、企業の信頼を守る大きな力となります。

ガイド:Q&A

1. 印紙税法における「請負」の定義を説明してください。

解答: 請負とは、当事者の一方(請負人)がある仕事の完成を約束し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを約束することで成立する契約です。この契約に基づき作成される文書は、印紙税額一覧表の第2号文書「請負に関する契約書」に分類されます。

2. 請負契約に該当するのは、建設工事のような有形の結果を目的とするものに限られますか。

解答: いいえ、有形のものに限定されません。警備、機械保守、清掃などの役務の提供のように、無形的な結果を目的とするものも請負に含まれます。

3.「第2号文書」に該当する具体的な契約書の例を3つ挙げてください。

解答: 具体例としては、工事請負契約書、物品加工注文請書、広告契約書などが挙げられます。また、会計監査契約書や工事注文請書もこれに該当します。

4. プロ野球選手や映画俳優の専属契約書は、印紙税法上どのような扱いになりますか。

解答: プロ野球選手や映画俳優などの専属契約書も、「請負に関する契約書」に含まれるものとして扱われます。したがって、記載金額に応じた第2号文書としての印紙税が課されます。

5. 請負に関する契約書が「第7号文書」に該当するのはどのような場合ですか。

解答: 営業者間において、継続する複数の取引の基本的な取引条件を定めるものである場合は、第7号文書「継続的取引の基本となる契約書」に該当することがあります。

6. 契約金額が1万円未満の請負契約書の場合、印紙税額はいくらになりますか。

解答: 記載された契約金額が1万円未満の文書は非課税となります。したがって、印紙を貼付する必要はありません。

7. 契約金額の記載がない請負契約書を作成した場合の税額について説明してください。

解答: 契約書の中に具体的な契約金額の記載がない場合、税額は一律で200円となります。

8. 建設工事の請負契約に係る印紙税の軽減措置が適用される期間を答えてください。

解答: 建設工事の請負契約書のうち、契約金額が一定額を超えるものについては、平成26年4月1日から令和9年3月31日までに作成されるものが軽減措置の対象となります。

9.「営業者」の定義について、資料ではどのように言及されていますか。

解答: 営業者とは、印紙税法別表第1第17号文書の非課税物件の欄に規定する営業を行う者を指します。詳細は関連コード7125「営業に関しない受取書」を参照するよう案内されています。

10. 自然災害の被災者が作成する契約書に関して、どのような税制上の措置が設けられていますか。

解答: 東日本大震災や、平成28年4月1日以後に発生した自然災害等により被害を受けた方が作成する契約書については、印紙税が非課税とされる措置が講じられています。

用語集

| 用語 | 定義・説明 |

| 請負 | 一方が仕事の完成を約し、他方がその結果に報酬を支払うことを約する契約。 |

| 第2号文書 | 印紙税額一覧表における「請負に関する契約書」の分類呼称。 |

| 第7号文書 | 「継続的取引の基本となる契約書」。複数の取引に共通する基本条件を定める文書。 |

| 記載金額 | 契約書に明記された取引の対価。これに基づき印紙税額が決定される。 |

| 非課税 | 法律により印紙税を課さないこと。1万円未満の請負契約や災害被災者の契約が該当。 |

| 軽減措置 | 特定の条件下(期間、対象、金額)において、本来の税額よりも低い税率を適用すること。 |

| 営業者 | 印紙税法上の規定に基づき、営利を目的とした事業を行う者。 |

| 注文請書 | 注文を受けた側が承諾の意思表示として発行する文書。請負契約書と同様に課税対象となる。 |

| 役務の提供 | 警備、清掃、保守などのサービスを提供すること。無形の結果を目的とする請負に含まれる。 |

| 印紙税 | 経済的取引に伴い作成される特定の文書に対して課される税金。 |