国税庁タックスアンサーの「No.2509 給与所得の収入金額の収入すべき時期」について解説します。

解説動画

詳細

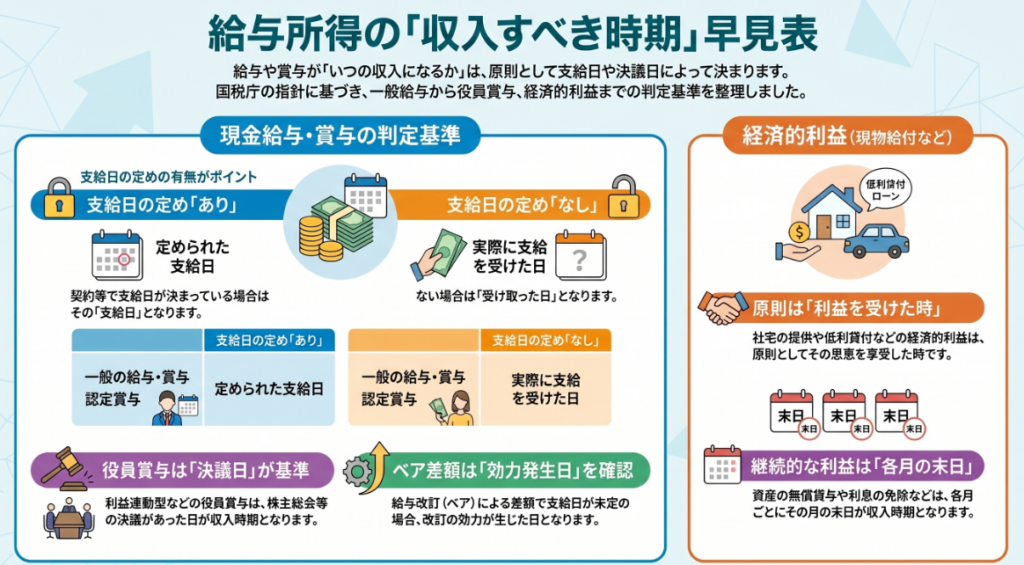

給与所得は、税務上「いつ収入として計上するか(収入すべき時期)」が定められています。

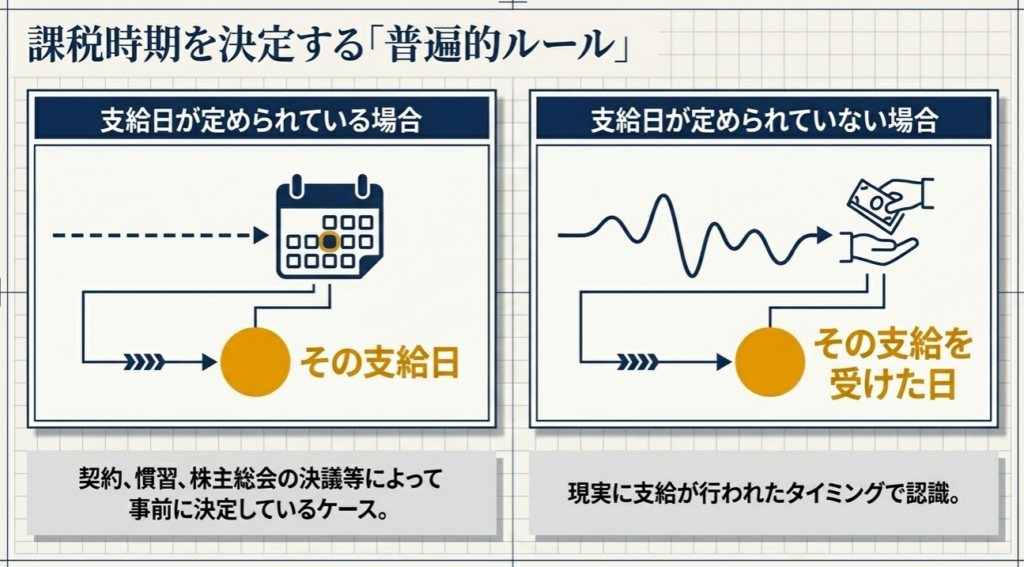

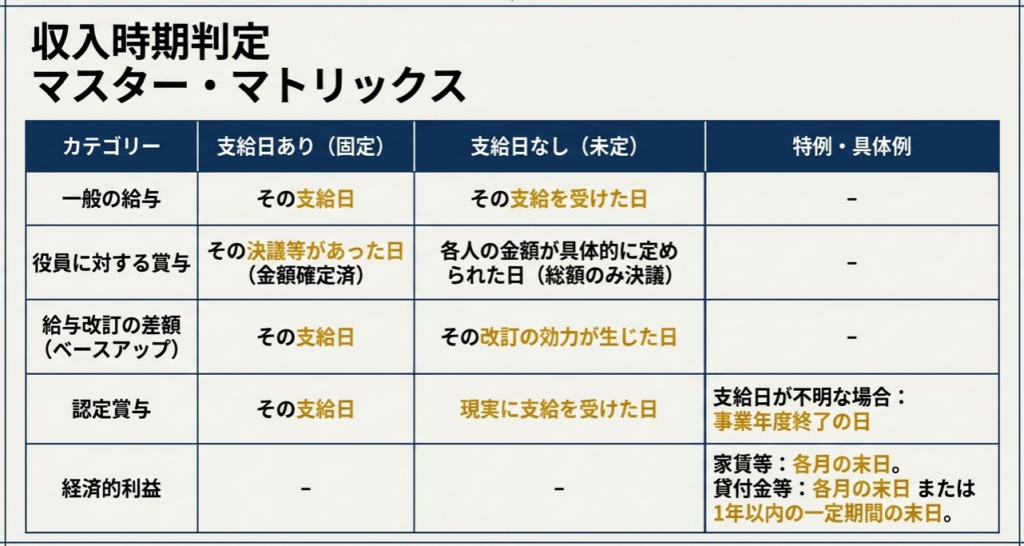

一般的な給料や賞与の場合、雇用契約や会社の規則などで支給日が定められているときはその「支給日」が収入すべき時期となります。一方、支給日が明確に定められていない場合は「実際に支給を受けた日」となります。

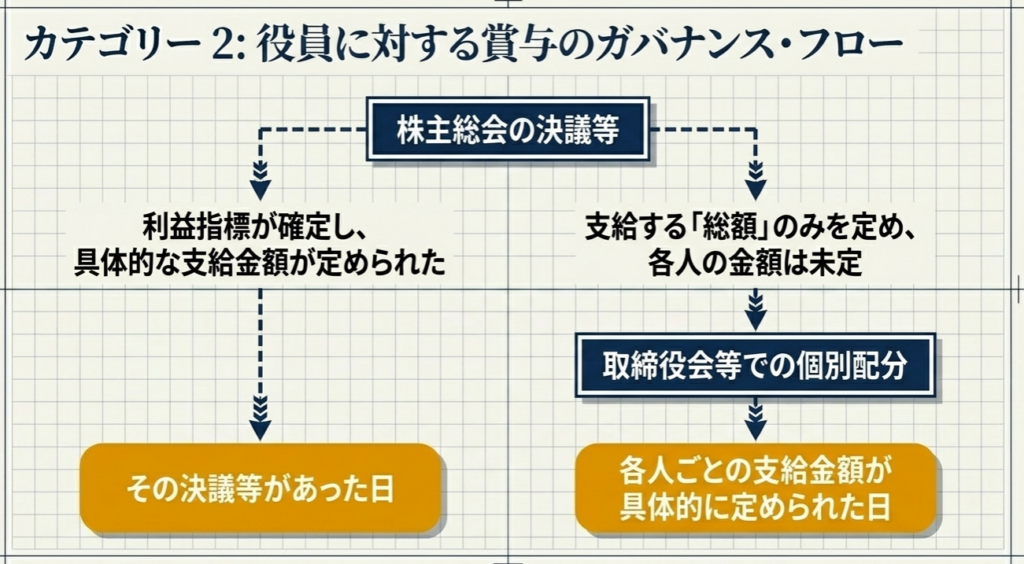

役員に対する賞与の場合は、株主総会の決議等で支給額が定められるため、原則としてその「決議等があった日」となります。もし決議で総額のみが決められた場合は、各人の支給額が具体的に決まった日が収入すべき時期となります。

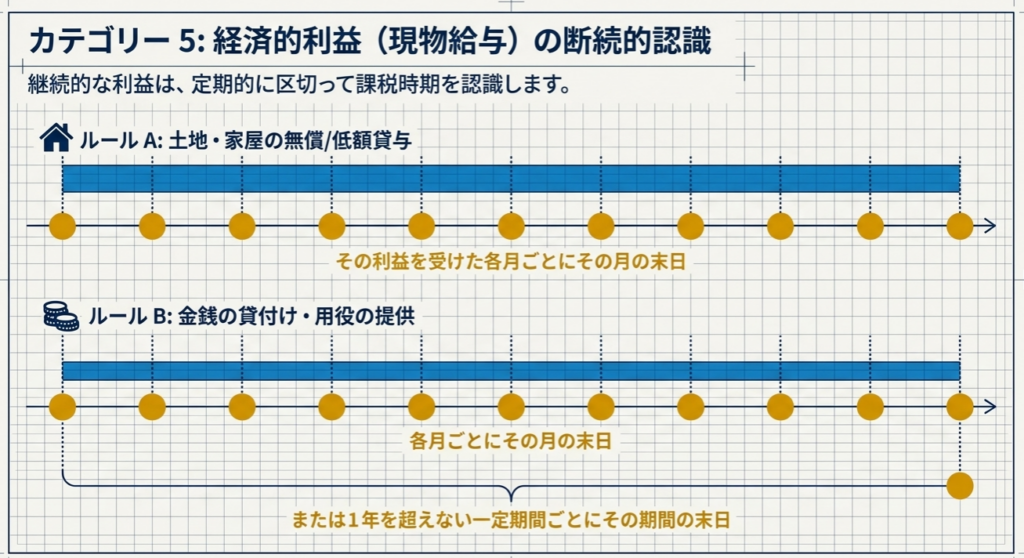

また、社宅の無償貸与や低金利での金銭貸付けといった「経済的利益(現物給与)」については、原則として利益を受けた時となりますが、継続的なものは各月の末日などが収入すべき時期として扱われます。

スライド解説

解説:給与所得の収入時期|源泉徴収漏れを防ぐための判定基準

1. 導入:給与所得の収入時期を正しく把握すべき実務的背景

給与実務における最大の落とし穴は、源泉徴収のタイミングを「実際に現金を支払った日」のみで判断してしまうことです。所得税法においては、給与所得の帰属時期、すなわち「収入すべき時期」という概念が極めて重要であり、この判定基準は単なる会計上の処理に留まらず、源泉徴収義務の発生タイミングを法的に規定するものです。

この「収入すべき時期」の判定を誤ることは、企業の税務コンプライアンスにおいて致命的なリスクとなります。本来納付すべき月に納税が行われなければ、税務調査において「不納付加算税」や「延滞税」といった追徴課税の対象となるだけでなく、年度末を跨ぐ処理においては年間の税額計算(年次調整や確定申告)にまで連鎖的な誤謬を招きます。

本記事は、複雑な給与体系やイレギュラーな支払いにおける判定ロジックを整理したものです。次セクションで提示する判定一覧は、実務の現場で直面する判断の迷いを払拭し、適切な納税義務を履行するための強力なチェックリストとして機能します。

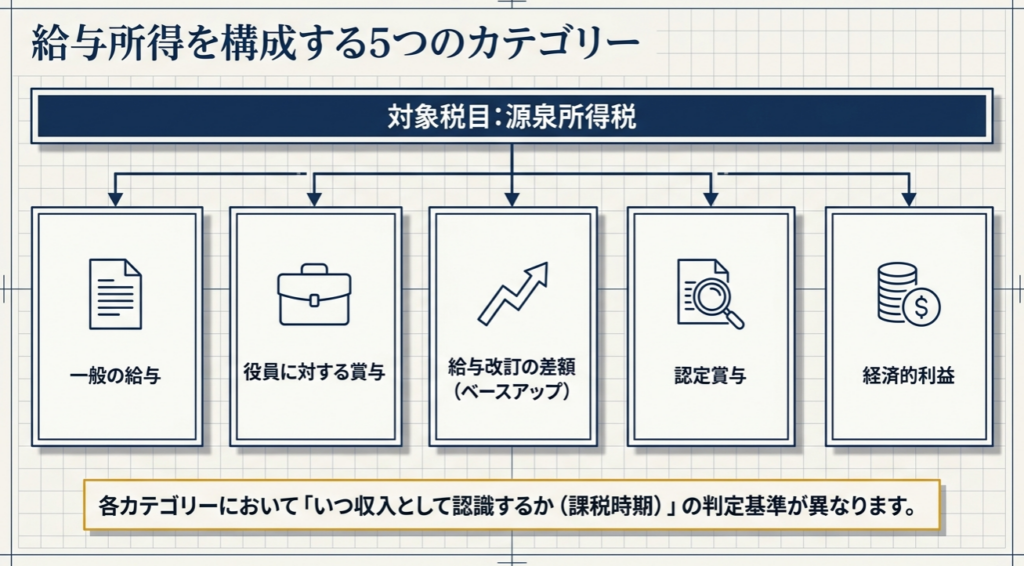

2. 結論:項目別・収入すべき時期の判定一覧

国税庁の指針(タックスアンサーNo.2509等)に基づき、各給与項目の「収入すべき時期」を以下の表にまとめました。実務担当者は、まずこの基準に照らして自社の処理を確認してください。

| 項目名 | 収入すべき時期 | 判定のポイント |

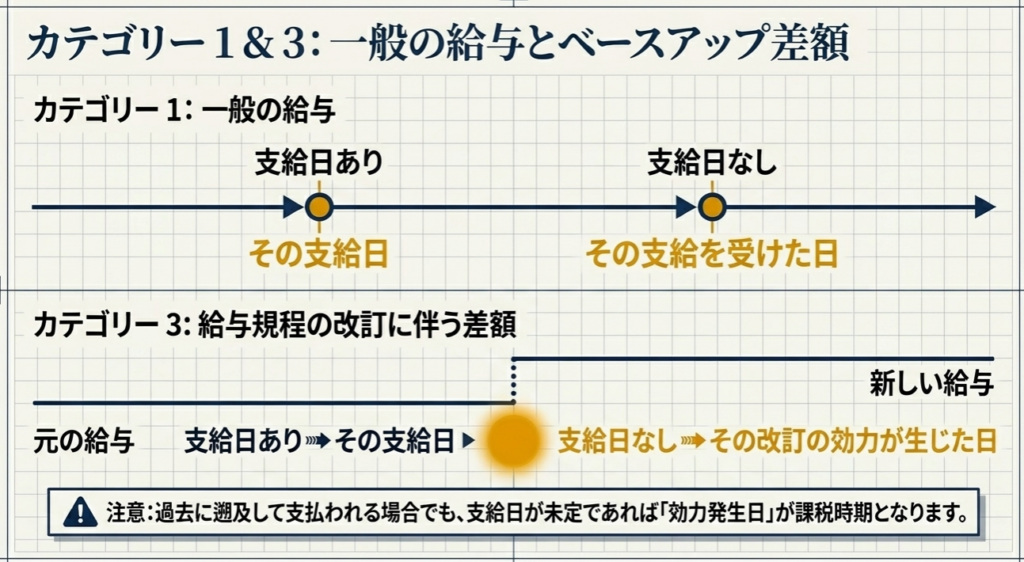

| 一般の給与(支給日定めあり) | 契約、慣習、決議等により定められた支給日 | 契約上の権利が確定する日を重視 |

| 一般の給与(支給日定めなし) | 現実に支給を受けた日 | 定めがない場合に限り、キャッシュ基準となる |

| 役員賞与(業績連動等) | 利益指標が確定し、支給金額が決議等により定められた日 | 金額が確定し「受給権」が発生した時点 |

| 役員賞与(個別決定) | 各人ごとの支給金額が具体的に定められた日 | 総額決議のみの場合は、個別決定まで保留される |

| 給与規程の改訂(差額支給) | 原則として定められた支給日 | 支給日の定めがなければ「改訂の効力が生じた日」 |

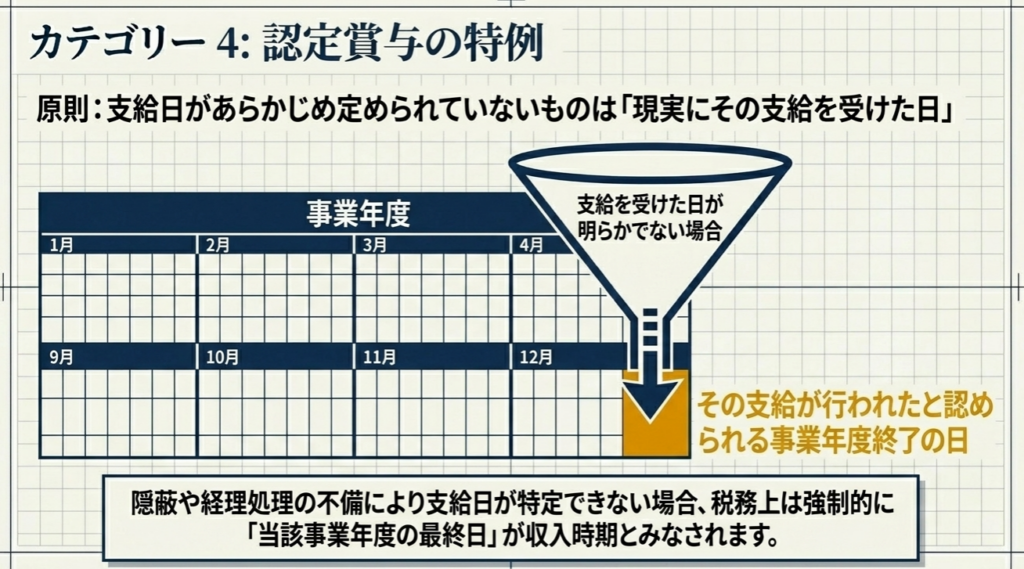

| 認定賞与 | 1. あらかじめ定められた支給日 2. 現実に受けた日 3. 不明時は事業年度終了の日 | 支払実態がない場合でも、税務上の擬制が生じる |

| 経済的利益(資産貸与) | その利益を受けた各月の末日 | 社宅の無償貸与や低利貸与など |

| 経済的利益(融資・用役) | 各月の末日(または1年以内の一定期間の末日) | 利息差額やサービスの提供。選択適用が可能 |

【実務上のSo What?】

源泉所得税の納付期限は、原則として「収入すべき時期」の属する月の翌月10日です。実際の支払いが資金繰りの都合等で遅延したとしても、上記の基準日で納税義務は発生します。特に役員賞与の決議や認定賞与のケースでは、「手元に現金がない」状態でも納税資金が必要になることを念頭に置いたキャッシュフロー管理が不可欠です。

3. 詳細解説:各種給与等における判定基準の深掘り

表面的な基準だけでなく、その背後にある「受給権の確定」というロジックを理解することで、例外的な事象にもプロとして対応可能になります。

3.1 一般給与と役員賞与の差異

一般給与においては、雇用契約や就業規則に基づき客観的に「支給日」が確定していることが大前提となります。

一方、役員賞与は株主総会等の「決議」という意思決定プロセスを経て初めて受給権が生じるという特殊性があります。実務上、決議日と実際の支払日が月を跨ぐ場合、決議日の属する月を源泉徴収の対象月として処理しなければ、税務調査で不納付を指摘されるリスクが高まります。

【So What?】

このロジックを理解していれば、取締役会議事録の作成日や決議内容が、会計数値だけでなく税務上の納税タイミングを直接コントロールしているという事実に気づけます。支給日前の決議が税務リスクを生むケースを、未然に防ぐことが可能になります。

3.2 遡及支払(ベースアップ)と認定賞与の特殊性

ベースアップに伴う遡及支払において「改訂の効力が生じた日」という概念が適用されるのは、過去の給与計算をやり直すのではなく、改訂の決定によって新たに「差額分を請求する権利」が発生したと解釈するためです。

また、認定賞与において「事業年度終了の日」という擬制のルールが存在するのは、不透明な役員への利益移転に対し、法人が所得を得た年度内に課税を完結させるという税務当局の強力な姿勢の表れです。

【So What?】

過去分を修正するのか、現時点の追加支給とするのかの判断を誤ると、過去の源泉徴収票の再発行や住民税への影響など、膨大な修正コストが発生します。基準日の明確化は、こうした事務的混乱を回避するための防衛策となります。

3.3 経済的利益(現物給与)の期間概念

金銭以外の経済的利益については、継続的に享受するものであるため、「各月の末日」にその月分の利益が発生したとみなします。

ただし、融資の利息差額や用役提供については、事務負担軽減の観点から「1年を超えない一定期間の末日(例:半年分まとめて)」という選択も認められています。資産の貸与(社宅等)にはこの特例が原則として適用されない点に注意が必要です。

【So What?】

現物給与は見落とされがちですが、定期的なモニタリングを欠くと、数年分の累計額が税務調査で一気に指摘され、多額の追徴課税を招きます。「各月末」という原則をルーチン化することが、コンプライアンス維持の要諦です。

4. まとめ:実務での注意点とコンプライアンス維持の要諦

体系的な理解を実務に定着させるため、以下のイレギュラーなシナリオにおける税務判断を整理します。

- 過去に遡及して残業手当を支払った場合:

単なる計算ミスや未払い残業代の清算であれば、本来支払うべきであった給与の支給日に遡って収入時期を判定します。この場合、過去の源泉徴収漏れとして修正が必要になるため、実務上の負担は極めて重くなります。 - 払い過ぎた給与の返還を受けた場合:

返還を受けたからといって、過去の収入時期をなかったことにはできません。過年度であれば修正申告や更正の請求の検討が必要となり、現行年度内であれば、返還を受けた時点での調整が求められます。 - 懲戒処分取消に伴う給与差額補償:

処分の取消しによって「本来受け取るはずだった権利」が復活するため、原則として本来の支給日が収入時期となります。ただし、和解等で新たな支払額が合意された場合は、その合意の日(受給権確定の日)が基準となるケースもあります。

イレギュラーな支払いが発生した際、我々は必ず「取締役会議事録」や「賃金台帳」、そして「就業規則の改訂履歴」との整合性を確認します。実務担当者においても、単に「システムで処理できる日」を基準にするのではなく、契約上の権利がいつ確定したのかというエビデンスを確保することが重要です。

規定通りにいかない事態こそ、事実確認を徹底してください。支給日が遅延しているのか、未確定なのか。その事実一つで、不納付加算税という無駄なコストを回避できるかどうかが決まります。

ガイド:Q&A

問1: 契約や慣習によって支給日が定められている一般の給与について、収入すべき時期はいつになりますか。

契約、慣習、または株主総会の決議等によって定められた支給日が収入時期となります。定められた日付が基準となるため、現実に受け取った日とは異なる場合があります。

問2: 支給日が具体的に定められていない給与の場合、どのタイミングを収入時期として扱いますか。

支給日が定められていない場合には、現実にその給与の支給を受けた日が収入時期となります。

問3: 利益に関する指標に基づいて支給額が決定される役員賞与の収入時期は、原則としていつになりますか。

原則として、株主総会の決議等により支給金額が定められた日が収入時期となります。これは利益を基礎として支給金額が確定したタイミングを重視するためです。

問4: 役員賞与において、株主総会等で総額のみが決定され、各人別の支給額が決まっていない場合の取り扱いを説明してください。

総額のみが決定されている場合は、その後、各人ごとの具体的な支給金額が正式に定められた日を収入時期として扱います。

問5: 給与規程の改訂(ベースアップ)に伴う新旧給与の差額について、支給日が定められていない場合の収入時期はいつですか。

その改訂の効力が生じた日が収入時期となります。支給日の定めがある場合はその支給日となりますが、定めがない場合は効力発生日が基準です。

問6: いわゆる「認定賞与」とされる給与等で、あらかじめ支給日が定められていない場合、いつを収入時期としますか。

原則として、現実にその支給を受けた日が収入時期となります。あらかじめ支給日が定められている場合には、その支給日が優先されます。

問7: 認定賞与の現実に支給を受けた日が明らかでない場合、どのような基準で収入時期を判定しますか。

現実に支給を受けた日が明らかでない場合には、その支給が行われたと認められる事業年度終了の日を収入時期とみなします。

問8: 土地や家屋を無償または低額で借りることで受ける経済的利益の収入時期は、どのように定められていますか。

原則としてその利益を受けた各月ごとに、その月の末日が収入時期となります。これは資産の貸与という継続的な便益を月単位で評価するためです。

問9: 金銭の無利息貸付け等による経済的利益の収入時期について、その判定基準を説明してください。

その利益を受けた各月ごとの末日、または1年を超えない一定期間ごとにその期間の末日が収入時期となります。

問10: 役務の提供(サービスの提供)を無償または低額で受けた場合の経済的利益は、いつの収入として計上すべきですか。

資産の貸与や金銭の貸付けと同様に、その利益を受けた各月ごとの末日、または1年を超えない一定期間の末日が収入時期となります。

用語集

- 給与所得:

雇用契約等に基づき提供した労務の対価として受ける報酬。 - 収入すべき時期:

税務上、その収入をどの年分(または期間)の所得として計上するかを決定する基準日。 - 役員賞与:

法人の役員に対して支給される賞与。利益に関する指標に基づき金額が確定する場合がある。 - 経済的利益:

金銭以外の形で受ける利益。資産の無償貸与、低利融資、役務の提供などが含まれる。 - 認定賞与:

形式上は給与として支給されていなくても、実態として給与の性質を持つと税務上判断されるもの。 - 給与規程の改訂:

ベースアップなど、給与体系の変更を伴う規定の修正。過去に遡って適用される場合がある。 - 用役の提供:

サービスや労働の提供。無償または低額で提供された場合、その差額が経済的利益となる。 - 源泉所得税:

給与等の支払者が、支払いの際に所得税を差し引き、本人に代わって国に納付する税金。