ROE(自己資本利益率)は「当期純利益÷自己資本」と説明されますが、経理担当者として自社のROEを計算しようとすると、自己資本の定義の選び方や期中平均・期末値の使い分けで結果が変動します。さらに東証のPBR要請、業績連動報酬の損金算入要件、2026年の人的資本開示拡充など、ROEを取り巻く論点は近年急速に広がっています。

この記事では、投資家向けの一般的な解説から一歩踏み込んで、経理担当者の視点でROEを実務に活かすためのガイドを提供します。

解説動画

結論:ROE は「当期純利益 ÷ 自己資本」だが、自己資本の定義と期間が結果を左右する

ROE の計算式は1行で書けますが、経理担当者が押さえるべき要点は3つに集約されます。

- 分母「自己資本」の正確な定義:

純資産・自己資本・株主資本は混同されがちですが正しくは異なる概念で、新株予約権・非支配株主持分の取扱いで結果が変わります - 期中平均か期末値か:

理論上は期中平均(期首と期末の平均)が正しく、増資・自社株買い・配当があった年は両者で大きくずれます - 数値の意味は外部要因と一体で読む:

東証のPBR1倍割れ要請、株主資本コスト、業績連動報酬の業績指標、人的資本開示など、ROEは単独ではなく外部論点と接続して評価すべき指標です

ROE を「投資家向けの株主視点指標」として解説する記事は多いですが、本記事では経理財務人材として知っておくべき会計実務・税務実務の論点まで踏み込みます。

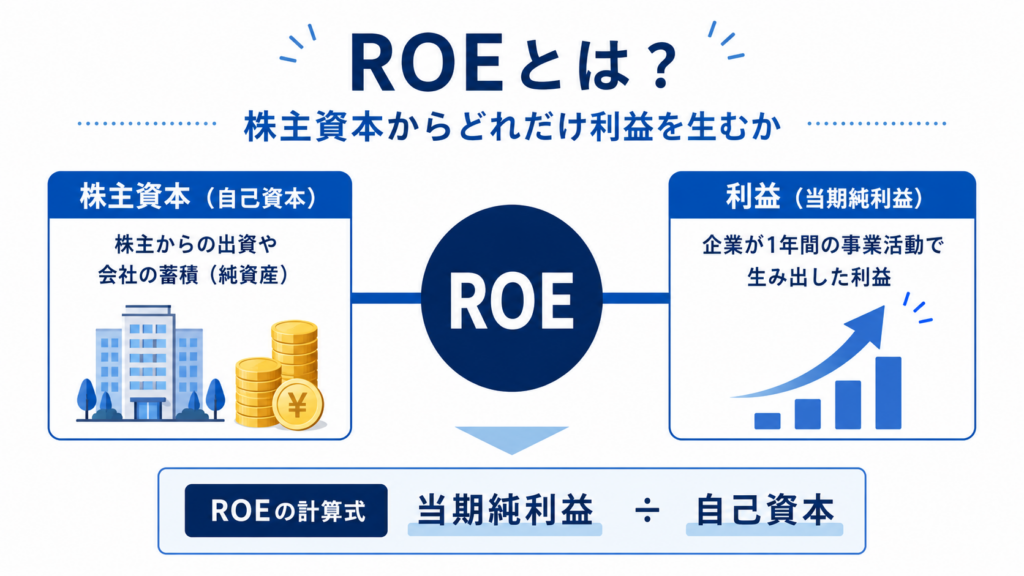

ROEとは何か(基本概念と注目される背景)

ROE(アール・オー・イー)は Return on Equity の略で、日本語では「自己資本利益率」と訳されます。企業が株主から預かった資本(自己資本)から、どれだけ効率的に当期純利益を生み出したかを測る指標です。

ROE が日本企業で重視されるようになった背景は3つあります。

第一に、2014 年の経済産業省「伊藤レポート」(持続的成長への競争力とインセンティブ)の公表です。同レポートは「グローバルな投資家から認められるためには最低限 8% の ROE を達成する必要がある」と明示し、これが多くの上場企業の中期経営計画に「ROE 8% 以上」という目標が掲げられるきっかけになりました。

「roe 8」「roe 8 以上」「roe 8 伊藤レポート」といった検索が継続的にあるのはこの影響です。

第二に、2023 年 3 月 31 日の東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」要請です。プライム市場・スタンダード市場の上場会社に対する要請で、規則上の義務付けではないものの、PBR(株価純資産倍率)1倍割れ企業への是正圧力が強まり、ROE と株主資本コストの関係を意識した経営・開示が求められるようになりました。

第三に、2026 年 3 月 31 日以後終了事業年度から適用される有価証券報告書の人的資本開示の拡充です。2026 年 2 月 20 日公布・施行の「企業内容等の開示に関する内閣府令」改正により、企業戦略と関連付けた人材戦略、従業員給与等の決定方針、平均年間給与の対前事業年度増減率などの記載が新たに求められるようになりました(出典:内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」2026 年 3 月公表)。これは ROE の改善源泉である人材投資の説明軸として整理する余地があります。

ROEの計算式と「自己資本」の正確な定義

ROEの基本式は次の通りです。

ROE(%)= 当期純利益 ÷ 自己資本 × 100

シンプルに見えますが、分母の「自己資本」の定義に注意が必要です。

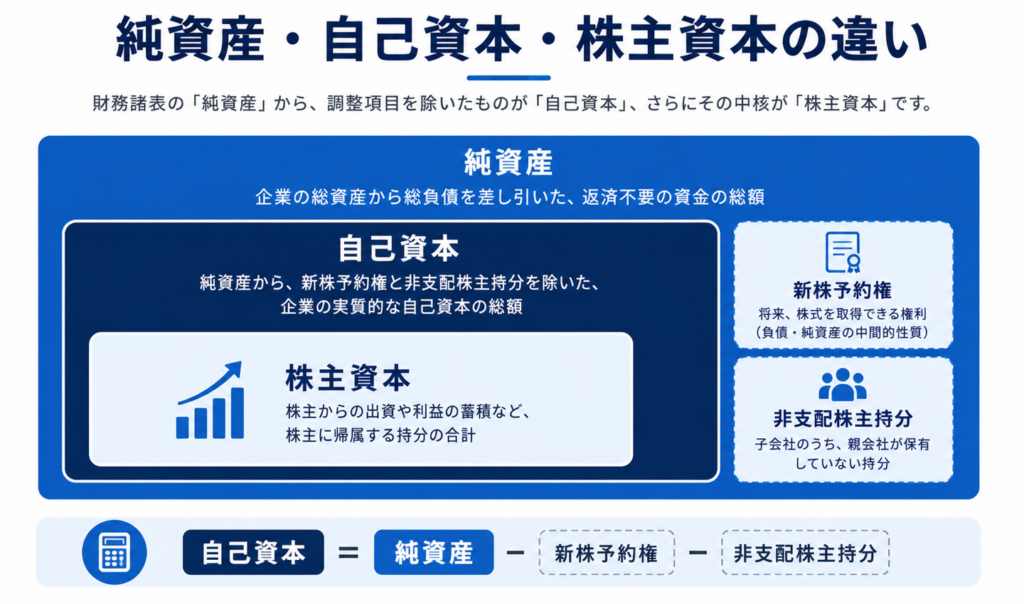

純資産・自己資本・株主資本の違い

会計用語として、純資産・自己資本・株主資本は次のように関係しています。

- 純資産 = 株主資本 + その他の包括利益累計額 + 新株予約権 + 非支配株主持分

- 自己資本 = 純資産 − 新株予約権 − 非支配株主持分

- 株主資本 = 資本金 + 資本剰余金 + 利益剰余金 − 自己株式

ROE の計算で正しいのは「自己資本」を分母に使うことです。

新株予約権はまだ出資が行われていないため除外し、非支配株主持分は連結子会社の少数株主に帰属する持分のため、親会社株主目線の指標である ROE の分母からは除外するのが理論的整理です。

新株予約権と非支配株主持分の実務上の注意

一般的に、自己資本の計算で新株予約権を除外すると説明されますが、一方、非支配株主持分の扱いは企業によって差があり、連結 ROE と単体 ROE で分母の定義が変わることに注意が必要です。

経理担当者としては、自社の中期経営計画や IR 資料で開示している ROE の分母定義を確認し、対外説明と整合させることが重要です。

別の計算式:1株あたり指標から算出する

次の方法でも ROE が計算できます。

ROE(%)= 1 株あたり当期純利益(EPS)÷ 1 株あたり純資産(BPS)× 100

EPS と BPS は財務データベースから簡単に取得できるため、簡便法として有用です。

ただし BPS の分母である「期中平均株式数」と純資産の対応関係に注意が必要で、自社株買いや増資が頻繁な企業では誤差が生じます。

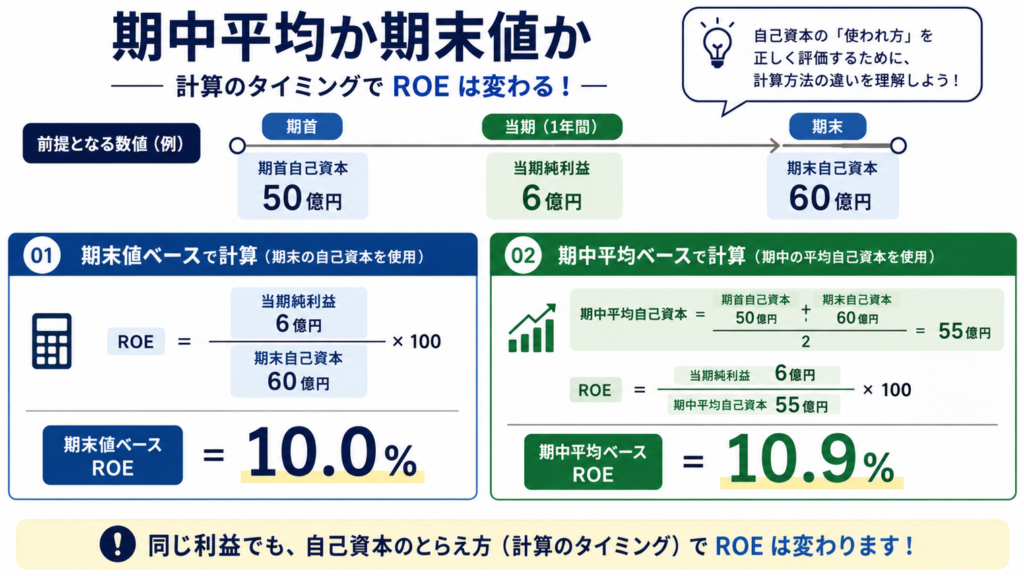

期中平均か期末値か:計算タイミングが結果を変える

ROEの分母である自己資本は、理論上は「期首と期末の平均値」を使うのが正しい考え方です。当期純利益が1年間を通じて生み出されているのに対し、自己資本は時点の値だからです。

期中平均が原則となる理由

例えば、期首自己資本 50 億円、期末自己資本 60 億円、当期純利益 6 億円の企業があるとします。

- 期末値を使う:ROE = 6 ÷ 60 = 10.0%

- 期中平均を使う:ROE = 6 ÷ 55 = 10.9%

差は 0.9 ポイントですが、ROE が経営目標やインセンティブ報酬の指標になっている企業ではこの差が無視できません。

増資・自社株買い・配当があった期の影響

特に注意が必要なのは、年度内に大きな資本変動があったケースです。

- 期末近くに大規模な自社株買いを実施した場合、期末自己資本が大きく減少し、期末値ベースのROEは見かけ上跳ね上がる

- 期初に増資した場合、期末値ベースのROEは低めに出るが、期中平均ベースではより実態に近い数値になる

- 配当の支払時期によっても期末自己資本が変動する

経理担当者として、自社が ROE を期中平均ベースで開示しているか期末値ベースかを確認し、単年度で大きな差が出た期は両者を併記して説明する余地を考えるべきです。

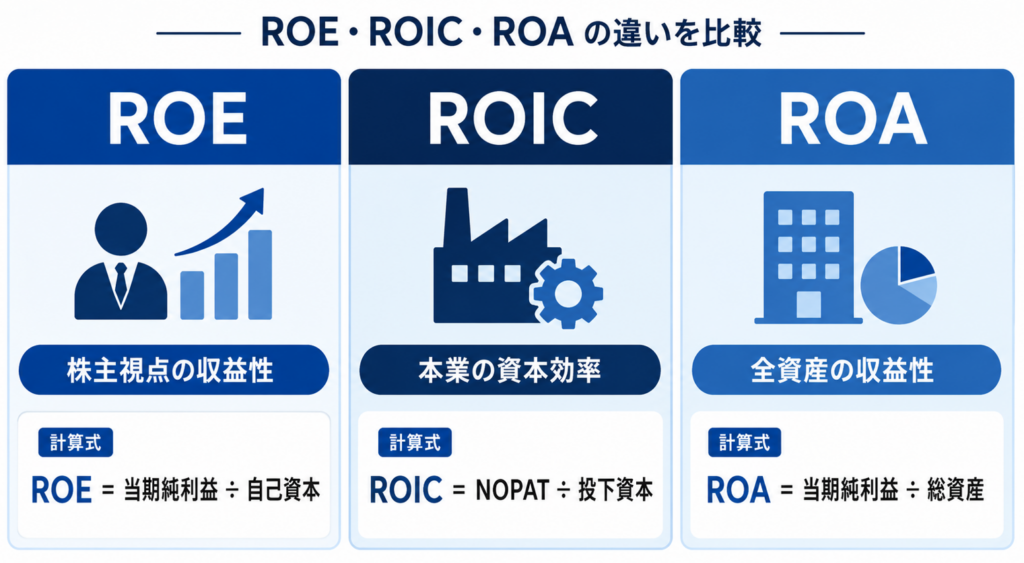

ROEとROIC・ROAの違い(経理視点で読み解く)

似た指標として ROIC・ROA・ROI がありますが、それぞれ着眼点が違います。

ROEとROIC(投下資本利益率)の違い

ROIC は「税引後営業利益(NOPAT)÷ 投下資本(有利子負債+株主資本など)」で計算し、本業の資本効率を測ります。

ROE との最大の違いは、ROE は自社株買いで分母を圧縮することで容易に数値が上昇する点です。事業実態が変わらなくても株主還元施策で ROE は上がります。ROIC は、営業利益ベースの NOPAT と投下資本を用いるため、株主還元による自己資本圧縮の影響を ROE ほど直接には受けにくく、本業の資本効率を把握しやすい指標です。

本業の収益力を見るには ROIC、株主視点での資本効率を見るには ROE、と使い分けると理解しやすいでしょう。両者を並べて見ることで、株主還元施策による見かけ上の ROE 改善と、本業の効率性改善を区別しやすくなります。

※ROIC の詳細は 以下のROIC の計算式の解説記事で深掘りしています。

参考記事:ROICの計算式とは?経理担当者のための実務ガイド完全版【2026年版】

ROEとROA(総資産利益率)の違い

ROA は「当期純利益 ÷ 総資産」で計算し、企業の保有する全資産から得た利益率を示します。

ROE との違いは、ROA の分母には事業に直接関係しない資産(遊休不動産、投資有価証券など)も含まれる点です。負債を抱える企業ほど ROE が高くなりやすいのに対し、ROA は資産全体での効率性を見るため負債の影響を受けにくい指標です。

比較表

| 指標 | 分子 | 分母 | 主な使途 |

|---|---|---|---|

| ROE | 当期純利益 | 自己資本 | 株主視点の収益性 |

| ROIC | 税引後営業利益(NOPAT) | 投下資本 | 本業の資本効率 |

| ROA | 当期純利益 | 総資産 | 全資産の収益性 |

| ROI | 案件の利益−コスト | 投資コスト | 個別投資の採算 |

ROEとROIC、どちらを重視すべきか

経営課題に応じて使い分けます。

「資本効率を株主目線で示したい」場合は ROE、「事業ポートフォリオの収益性を見たい」「事業セグメント別に管理したい」場合は ROIC が適切です。多くの上場企業は両方を中期経営計画の指標として併用しています。

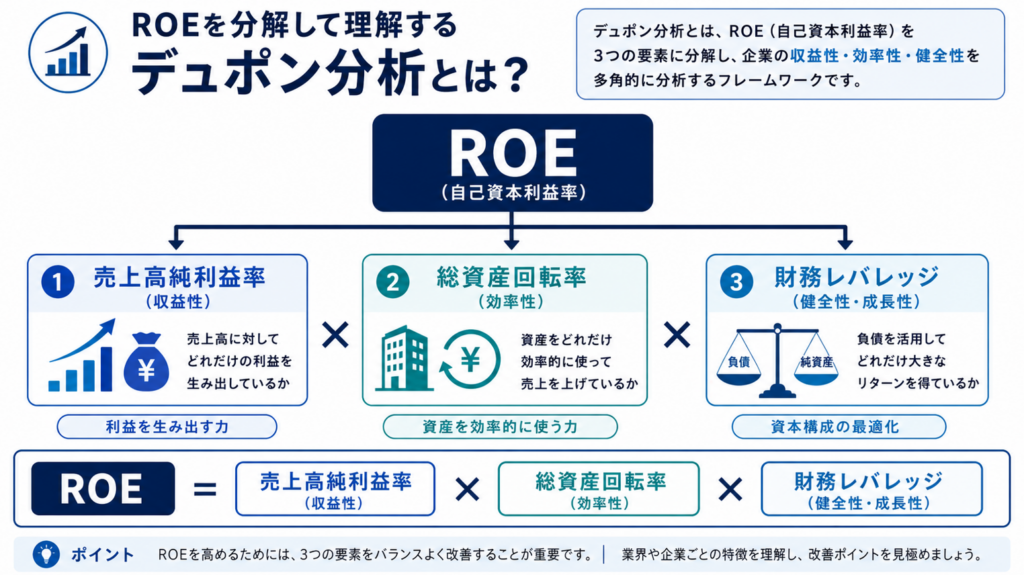

デュポン分解で ROE を要素分解する

ROE を構成要素に分解する手法がデュポン分解(デュポンシステム)です。次の式で表されます。

ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

=(当期純利益 ÷ 売上高)×(売上高 ÷ 総資産)×(総資産 ÷ 自己資本)

3つの要素に分解することで、どこに ROE 改善の余地があるかが明確になります。

- 売上高純利益率の低さ → コスト構造・価格戦略の問題

- 総資産回転率の低さ → 過剰在庫・遊休資産・売上不振

- 財務レバレッジの低さ → 自己資本比率が高すぎ、資本効率が低い(一方で安全性は高い)

経理担当者としてデュポン分解を理解しておくと、事業部門との対話で「営業利益率を上げる施策か、運転資本を減らす施策か、それとも財務戦略の見直しか」を整理して提案できます。

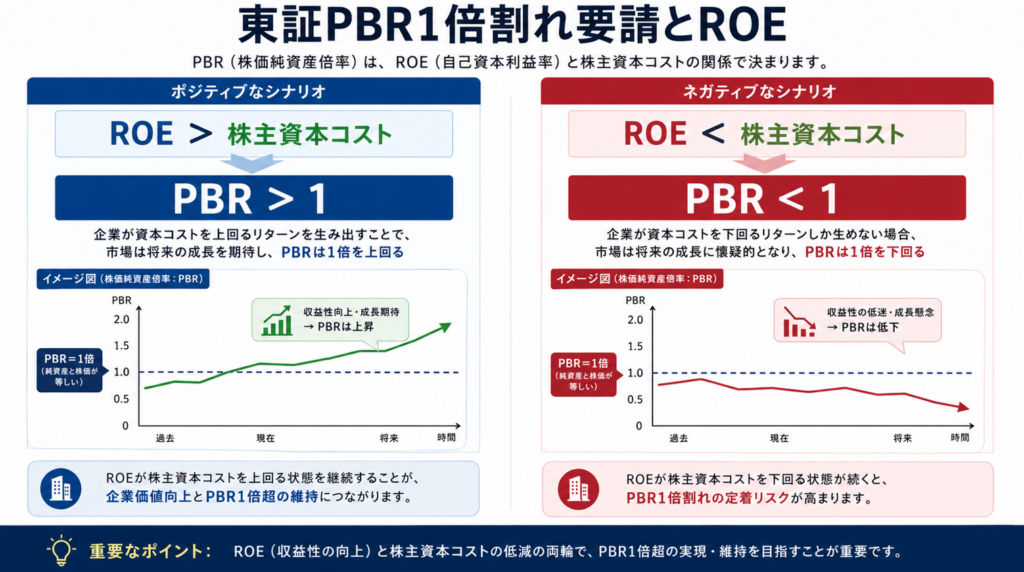

東証PBR1倍割れ要請とROE|株主資本コストを意識する

2023年3月31日の東証要請以降、ROE と PBR・株主資本コストの関係が経営課題化しています。

「ROE > 株主資本コスト → PBR > 1」の関係

理論的には、ROE が株主資本コスト(投資家が要求する最低リターン、概ね5〜8%程度)を持続的に上回れば、企業価値が向上し、PBR が1を超えます。逆に ROE が株主資本コストを下回り続けると、株主から見て企業価値を毀損していることになり、PBR は1を下回ります。

ROE は単に「高ければ良い」のではなく、株主資本コストとの差(エクイティ・スプレッド)で評価するのが本来の姿です。

表面的な ROE 改善のリスク

PBR1倍割れ対応として、経営層が「ROE を上げるために自社株買いを大規模に行う」「財務レバレッジを引き上げる」といった施策に走る例が見られます。これらは短期的に ROE を引き上げますが、本業の収益力が変わらないまま分母を圧縮しているだけで、本質的な企業価値向上にはつながりません。

経理担当者として経営層に提示すべき論点は、「ROE 改善は分子(当期純利益)の向上を起点にすべきであり、分母圧縮は副次的な施策」であること、そして「自己資本比率が下がりすぎると財務安全性が損なわれる」ことです。

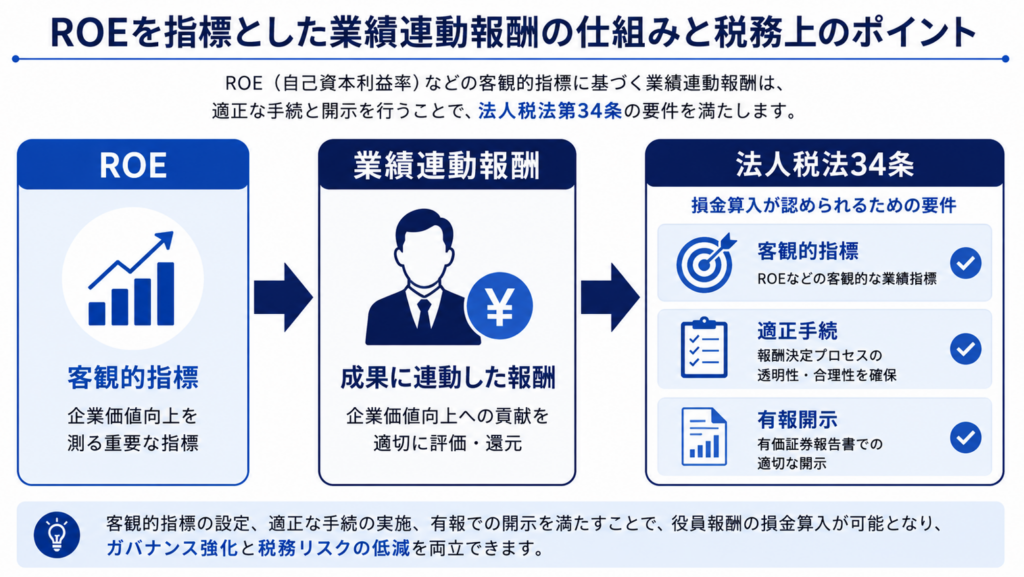

業績連動報酬KPIとしてのROE|法人税法34条との関係

役員報酬の業績連動指標として ROE を採用する上場企業は多く、伊藤レポート以降この傾向が強まっています。

業績連動給与の損金算入要件

役員報酬を法人税法上の損金(経費)として処理するには、法人税法第34条第1項第3号「業績連動給与」の要件を満たす必要があります。主な要件は次の通りです。

- 算定の指標が客観的なものであること(ROE・営業利益・売上高など)

- 有価証券報告書に記載される事業年度の利益・株式の価値・売上高など、適切な指標であること

- 報酬委員会の決議や独立社外取締役の関与など、法令所定の適正手続を経ること

- 算定方法を有価証券報告書で開示すること

具体的な手続要件は法令・国税庁通達で詳細に定められているため、自社の制度設計時には最新の要件を確認することが必要です。ROE を業績連動指標として採用する場合、この要件を満たす設計になっているかを経理財務部門が確認することが重要です。

業績連動報酬の構造と経理担当者の関与

報酬構造は通常、固定報酬・年次インセンティブ(短期)・中長期インセンティブ(長期)の3層で設計されます。

中長期インセンティブの業績連動指標として ROE を採用するか、ROIC・TSR(株主総利回り)などを採用するかは、企業の経営戦略の表現でもあります。経理担当者として、報酬決定方針の有報開示文を読み解き、自社の業績連動指標の妥当性を内部統制の観点から確認することは、近年重要性が増している業務です。

業種別ROEの目安|出典を明示して評価する

ROE の「良い・悪い」は業種で大きく異なります。

経済産業省「企業活動基本調査」の業種別 ROE 平均値(2022 年公表、2021 年度実績)では、全産業平均が約 9.76%、製造業 9.97%、情報通信業 12.46%、卸売業 12.89%、小売業 7.47%、電気・ガス業 1.86% といった水準でした(出典は経産省サイトで確認可能、業種定義に注意)。

中小企業については中小企業庁「中小企業実態基本調査」が業種別の中央値を公表しています。

業種別の特徴として、設備集約型の業種(電気・ガス、鉄道、不動産)は分母の自己資本が大きく ROE が低めに出る傾向があり、無形資産・人的資本中心の業種(情報通信、コンサル、専門サービス)は ROE が高めに出る傾向があります。

業種別の数値を社内で議論する際は、必ず最新の出典データを使い、業種コード(証券コード協議会の業種分類)に基づいて同業他社と比較するのが堅実な方法です。一律に「ROE 8% 以上が良い」と判断するのは粗く、業種中央値からの乖離度で評価するのが適切です。

経理担当者が明日から始められる5ステップ

ここまでの理論を踏まえ、実務として何ができるかを5ステップで整理します。

ステップ1:自社の有価証券報告書から数値を拾う

当期純利益、純資産、新株予約権、非支配株主持分、自己株式の額を、最新の有報「経理の状況」セクションから書き出します。期首と期末の両方を取得します。

ステップ2:基本式・デュポン分解の両方で計算する

基本式(当期純利益÷自己資本)と、デュポン分解(売上高純利益率×総資産回転率×財務レバレッジ)の両方で算出し、ROE がどの要素から構成されているかを把握します。

ステップ3:期中平均と期末値の両方で計算し、差を確認する

期中平均ベースと期末値ベースで両方計算し、差が0.5ポイント以上ある場合は、その期に発生した資本変動(増資・自社株買い・大規模配当)を特定します。

ステップ4:3〜5期の時系列+業種中央値と比較する

過去3〜5期の自社 ROE と、業種中央値(経産省「企業活動基本調査」など)を並べて、トレンドと業種比較を行います。

ステップ5:経営層への提案資料を作る

ROE 推移、デュポン分解結果、業種比較、課題仮説(売上高純利益率の問題か、総資産回転率の問題か、財務レバレッジの問題か)を1ページにまとめて経営会議に提示します。東証の PBR1倍割れ要請への対応提案、業績連動報酬の指標妥当性の確認といった文脈と接続できると、経理発の戦略提案として効果が高まります。

これら5ステップを1サイクル回すのに、専任で動けば1〜2週間程度です。

人的資本投資との連動|2026年人的資本開示拡充

2026年3月31日以後終了事業年度から適用される人的資本開示の拡充により、企業戦略と関連付けた人材戦略や従業員給与等の決定方針が有価証券報告書で求められます。これは ROE 解釈にも影響します。

人件費は損益計算書上は販管費・売上原価として計上され、ROE の分子である当期純利益を圧迫します。短期的には人件費増は ROE 低下要因です。しかし、人的資本可視化指針が示す通り、人材戦略は経営戦略と連動する価値創造の源泉であり、長期的には ROE 上昇に寄与する投資となり得ます。

経理担当者として説明する余地があるのは、「短期の人件費増と長期の ROE 改善の関係」を時系列で見せることです。3〜5期の人件費/売上高比率と ROE を並べて表示するだけでも、人的資本投資の効果の傾向が見えてきます。

伊藤レポートの 8% 目標、東証の PBR1倍割れ是正要請、政府指針の人材戦略連動。この3つは別個の制度ではなく、目に見えない価値の見える化という共通テーマでつながっています。ROE はその測定の起点になる指標として活用できます。

よくある質問(FAQ)

Q1. ROE はなぜ 8% が目安と言われるのですか?

2014年の経済産業省「伊藤レポート」が、グローバルな機関投資家から認められるための最低水準として「ROE 8%」を提示したことが起点です。その後、多くの日本企業の中期経営計画でこの水準が目標として採用され、市場の暗黙の基準となりました。

ただし業種特性や企業のフェーズによって適切な水準は異なるため、「8%」を絶対的な基準として捉えるのではなく、業種中央値と自社の株主資本コストとの比較で評価すべきです。

Q2. ROE と ROIC、どちらを重視すべきですか?

経営課題に応じて使い分けるのが正解です。株主目線での資本効率を示すには ROE、本業の収益力や事業ポートフォリオを評価するには ROIC が適しています。

多くの上場企業は両方を中期経営計画の指標として併用しています。詳細は ROIC の計算式解説記事を参照してください。

Q3. ROE を上げるための施策で注意すべきことは?

主な施策は

①売上・利益を増やす(分子増)

②総資産回転率を上げる

③配当・自社株買いで自己資本を圧縮する(分母減)

④財務レバレッジを上げる

です。

このうち③と④は短期的に ROE を引き上げますが、本業の収益力向上ではないため、過度に依存すると企業価値の毀損や財務安全性の低下を招きます。

経理担当者として経営層に提案する際は、まず①の本業改善を起点に組み立てるべきです。

Q4. 単年度の ROE だけ見ても意味がない理由は?

減損損失・特別損益・税効果イベントなど単年度要因で当期純利益が大きく変動するため、3〜5期の時系列で見ないと本当のトレンドが分かりません。また、年度内に資本変動(増資・自社株買い・大規模配当)があった場合は、期中平均と期末値で結果が大きくずれます。

投資家も中期トレンドで企業を評価しています。

Q5. 中小企業でも ROE は計算する意味がありますか?

計算自体は可能で、社内管理指標として活用する企業もあります。中小企業庁「中小企業実態基本調査」では業種別の指標(平均値等)が公表されており、自社の位置を確認できます。

ただし、中小企業の場合は経済産業省の「知的資産経営」の枠組みでストーリー重視の開示が推奨されており、ROE の数値そのものより「価値創造のロジック」を整理する方が実用的なケースが多いです。

まとめ

ROE の計算式は「当期純利益 ÷ 自己資本」というシンプルな形ですが、経理担当者として押さえるべきポイントは深い領域に及びます。本記事の要点は次の5つです。

- 分母「自己資本」は純資産から新株予約権・非支配株主持分を除いた値が正しい

- 期中平均と期末値で結果が変わるため、自社の方針を確認し対外説明と整合させる

- 自社株買い・財務レバレッジで ROE は容易に上がるが、本質的な企業価値向上ではない

- 東証 PBR1倍割れ要請の文脈では、ROE と株主資本コストの差で評価する

- 業績連動報酬の指標として ROE を採用する場合、法人税法34条の損金算入要件を確認する

明日から自社の有報を開いて ROE を計算してみてください。デュポン分解で要素を分解し、業種中央値と比較することで、自社の ROE 改善に向けた具体的な提案軸が見えてきます。

経営層への提案の起点として、ROIC と並んで最も実りある経理財務の実務行動の1つです。

参考一次情報

- 経済産業省「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」(伊藤レポート、2014 年 8 月)

- 東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」(2023 年 3 月 31 日 要請)

- 経済産業省「企業活動基本調査」(業種別 ROE 平均値の公表データ、最新版を参照)

- 中小企業庁「中小企業実態基本調査」(業種別の中央値、最新版を参照)

- 内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」(2026 年 3 月)/「企業内容等の開示に関する内閣府令」改正(2026 年 2 月 20 日 公布、2026 年 3 月 31 日 以後終了事業年度から適用)

- 法人税法第34条第1項第3号「業績連動給与」(損金算入要件)

コメント