国税庁タックスアンサーの「No.2603 従業員レクリエーション旅行や研修旅行」について解説します。

解説動画

詳細

会社が負担する従業員のレクリエーション旅行や研修旅行の費用は、一定の条件を満たすことで給与として課税されません。

レクリエーション旅行が非課税となる原則的な要件は、旅行期間が「4泊5日以内(海外の場合は滞在日数が4泊5日以内)」であり、かつ「従業員全体の50%以上」が参加することです。ただし、自己都合による不参加者に金銭を支給する場合や、役員のみの旅行、実質的な私的旅行などは給与として課税対象になります。

一方、研修旅行については、会社の業務を行うために「直接必要」である場合に限り非課税となります。同業者団体が主催する観光目的の旅行や、旅行業者が主催する団体旅行など、業務に直接関係のない部分の費用は給与として課税されます。

スライド解説

従業員レクリエーション旅行・研修旅行の税務処理に関する実務ガイド

1. はじめに:福利厚生施策としての旅行と税務リスクの管理

企業が従業員のエンゲージメント向上や組織の一体感醸成を目的として実施するレクリエーション旅行や研修旅行は、福利厚生施策として極めて有効です。しかし、税務実務の観点からは、これらは常に「経済的利益の供与」としての給与課税リスクを孕んでいます。

最大の焦点は、会社が負担した費用が「福利厚生費」として損金算入できるか、あるいは従業員に対する「現物給与」として源泉徴収の対象となるかという境界線にあります。もし税務調査において給与課税と判定された場合、企業は「源泉徴収義務違反」に伴う不測の追徴課税リスク(不納付加算税や延滞税)を負うことになり、従業員にとっても手取り額の減少という実害が生じます。

源泉所得税の調査において、福利厚生旅行は「私的な観光」と「業務・福利厚生」の区分が恣意的になりやすいため、調査官が最も注視する論点の一つです。本ガイドでは、シニア会計士の視点から、税務リスクを戦略的に管理しつつ、制度を最大限に活用するための実務的判断基準を詳説します。

まずは、実務担当者が依拠すべき「給与課税の要否を分ける基本原則」から確認します。

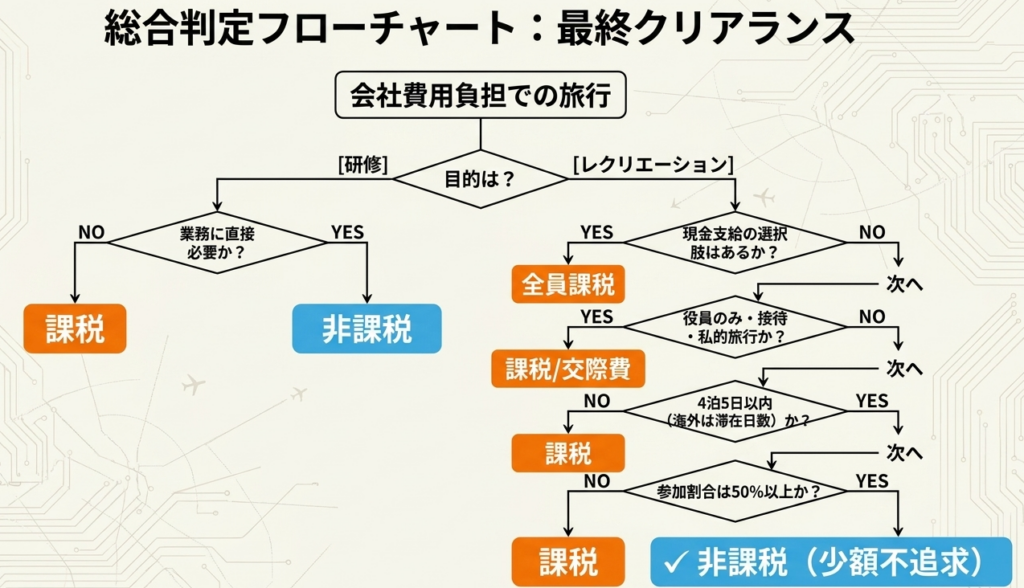

2. 結論:給与課税の要否を分ける基本原則

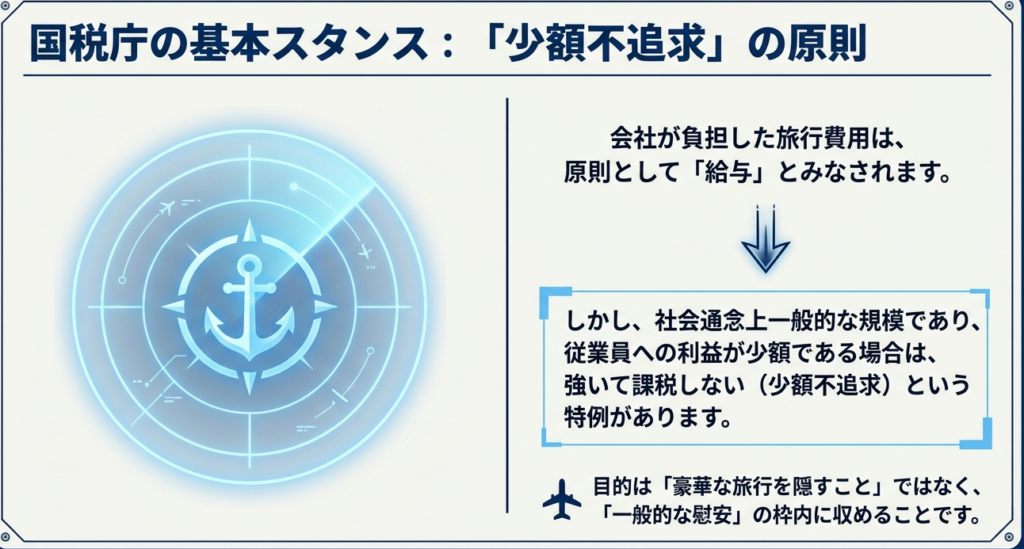

旅行費用が給与として課税されるかどうかの判定は、原則として「その旅行の内容を総合的に勘案」して行われます。この背景には、少額の現物給与については実務上の煩雑さを考慮してあえて課税しないという「少額不追求」の考え方があります。

ただし、この少額不追求は「いくらまでなら無条件で非課税」という具体的な金額基準が明示されているわけではありません。実務において、支出が「社会通念上一般的」かどうかの評価は、単なるマナーの範疇を超え、損金性の成否を分ける決定的なインパクトを持ちます。

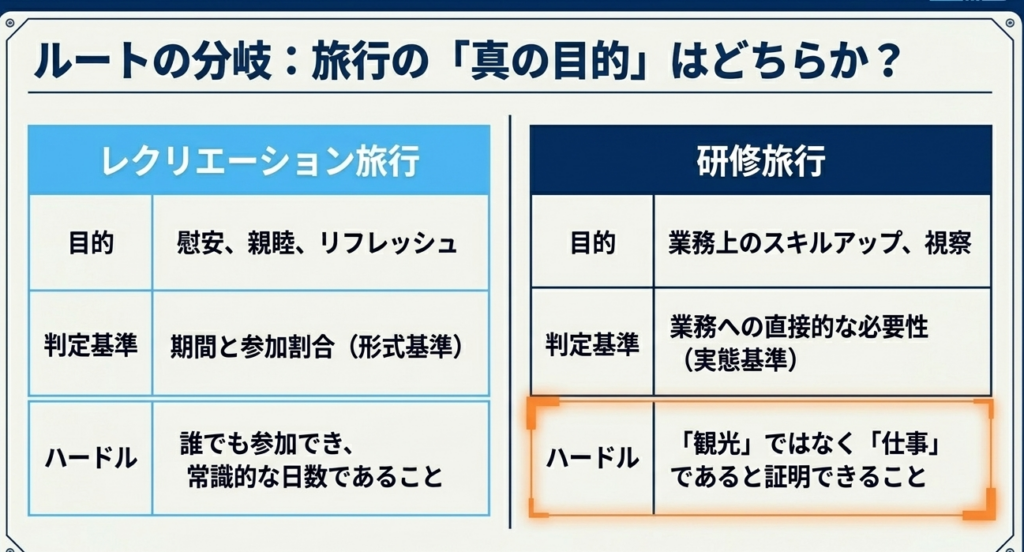

実務上の判定は、以下の2つのカテゴリーで異なるアプローチが求められます。

- 従業員レクリエーション旅行:

旅行の期間、参加割合、および会社負担額の妥当性という「形式的要件」と「総合判断」に基づき判定。 - 研修旅行:

形式的な日数等よりも、その旅行が「会社の業務を遂行するために直接必要であるか」という「実質的な必要性」に基づき判定。

次節では、より具体的な数値基準を含む「レクリエーション旅行」の詳細を深掘りします。

3. 詳細解説:従業員レクリエーション旅行の判定基準

国税庁の指針では、レクリエーション旅行が給与課税されないための要件が示されています。これらは、一般的な福利厚生の範囲を逸脱し、実質的な賞与(利益供与)となっているものを排除する意図があります。

3.1 形式的要件の整理

以下の2つの条件をいずれも満たすことが、非課税処理の最低条件となります。

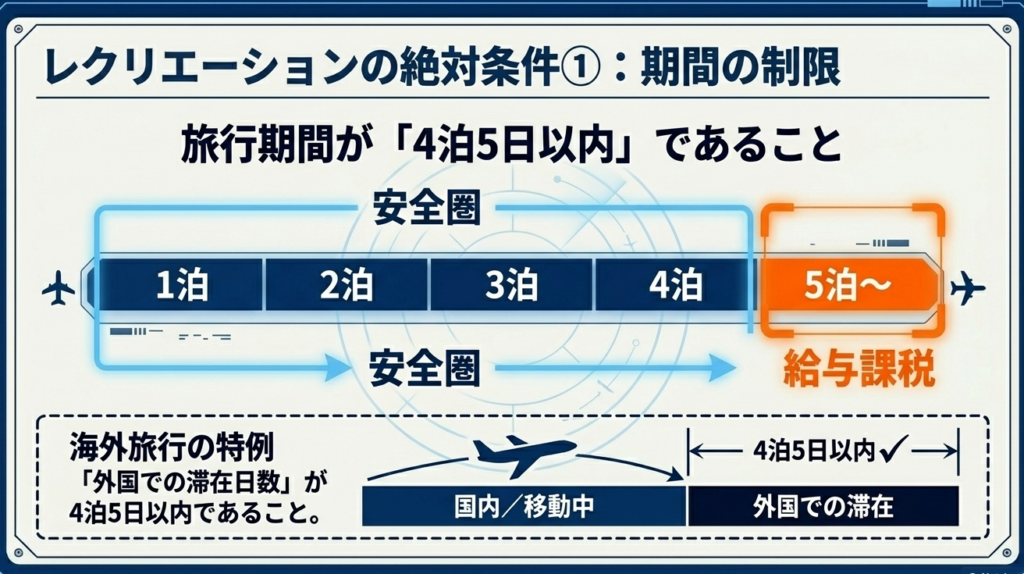

- 旅行期間が4泊5日以内であること:

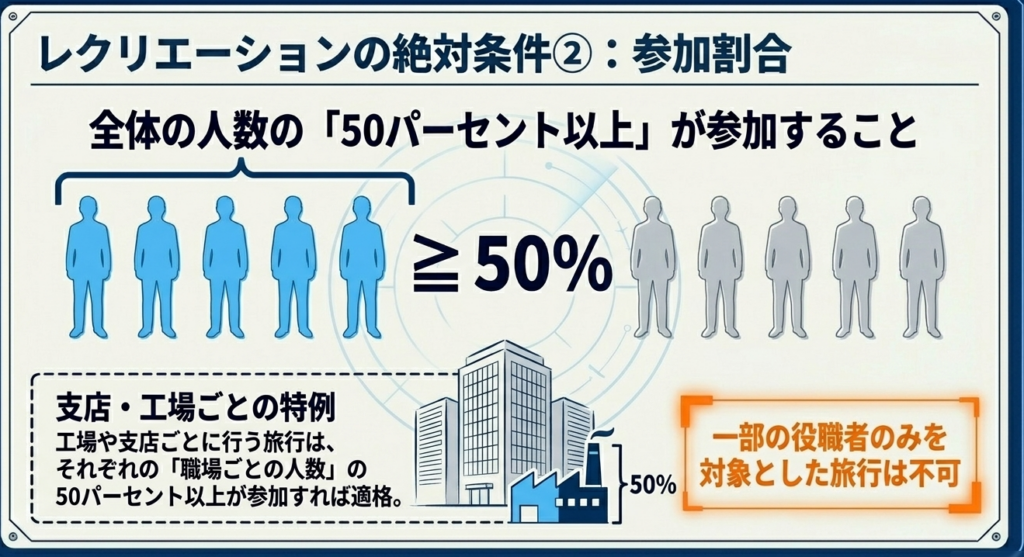

海外旅行の場合は「現地滞在日数」で判定します。機中泊はカウントに含めません。 - 参加割合が全体の人数の50%以上であること:

工場や支店など職場単位で実施する場合は、その職場ごとの人数の50%以上が参加する必要があります。

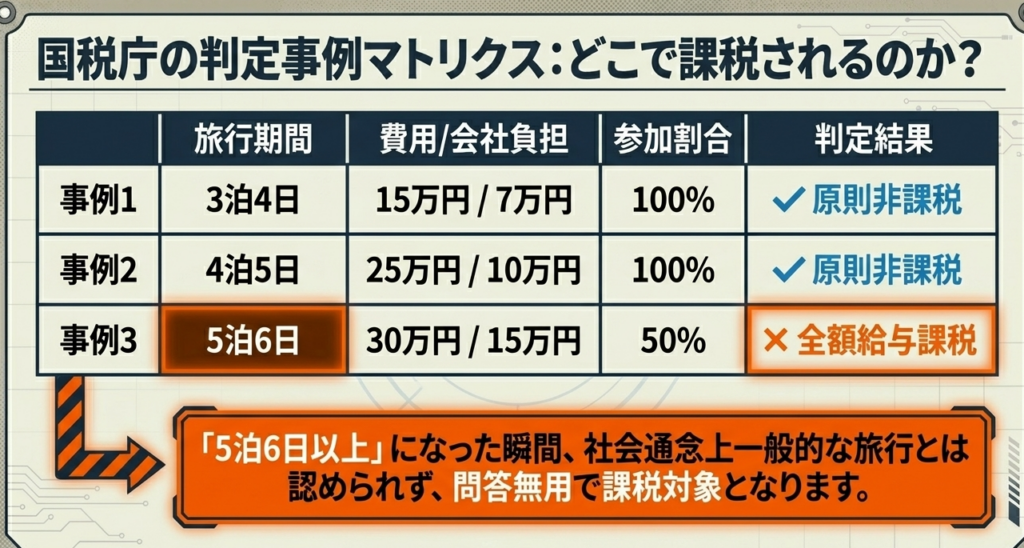

3.2 具体的事例の比較分析(国税庁事例に基づく)

以下の表は、国税庁が示す事例に基づき、費用負担額と期間、参加率が判定にどう影響するかをまとめたものです。

| 項目 | <事例1> | <事例2> | <事例3> |

| 旅行期間 | 3泊4日 | 4泊5日 | 5泊6日 |

| 旅行総額(1人当り) | 15万円 | 25万円 | 30万円 |

| 使用者負担額 | 7万円 | 10万円 | 15万円 |

| 参加割合 | 100% | 100% | 50% |

| 判定 | 非課税 | 非課税 | 全額課税 |

| 否認の論理的根拠 | 期間・参加率共に基準内であり、少額不追求の範囲内と認められる。 | 同上。負担額は10万円だが、期間が基準内であり許容される。 | 期間が4泊5日を超えており、社会通念上一般的な範囲を逸脱している。 |

事例3は参加率50%という最低基準こそ満たしていますが、期間が5泊6日となったことで「通常の福利厚生」の枠組みを外れたとみなされます。また、負担額が15万円と高額であることも、総合的な判断においてマイナスに働いています。

3.3 福利厚生費から除外される「除外規定」

以下のケースは、期間等の要件を満たしていても福利厚生費とは認められず、原則として給与または交際費処理が求められます。

- 役員のみを対象とする旅行:

職階による差別的扱いは福利厚生の趣旨に反します。 - 取引先への接待・慰安目的:

外部への供応は「交際費」に該当します。 - 実質的な私的旅行:

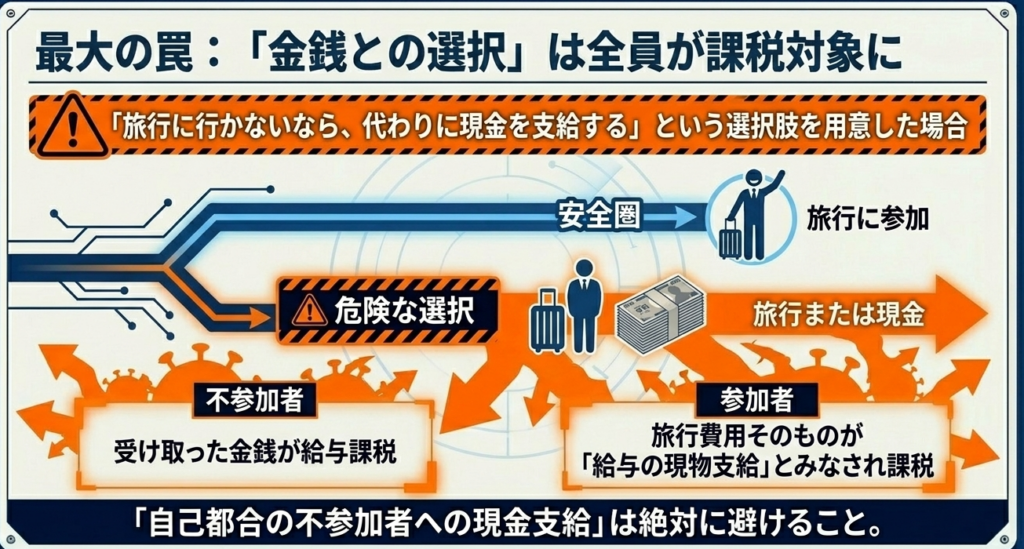

親睦の実態がなく、個人の慰安とみなされる場合。 - 金銭との選択が可能な旅行:

「旅行に行かない代わりに現金をもらう」という選択肢がある場合、旅行そのものが「換金可能な経済的利益」とみなされ、参加者・不参加者全員に課税されます。

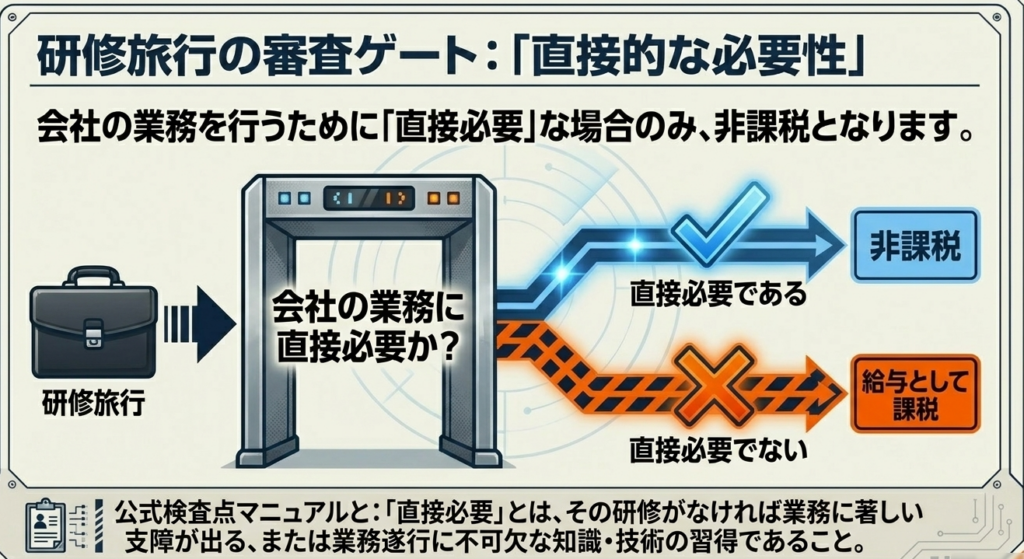

4. 詳細解説:研修旅行の業務必要性に関する判定

研修旅行においては、レクリエーション旅行のような形式的な日数制限よりも、「業務遂行に直接必要(実質的必要性)」であるかの立証が最優先されます。この立証責任は企業側にあり、証憑(エビデンス)の不備は即、全額否認に直結します。

業務必要性の判断と費用按分のロジック

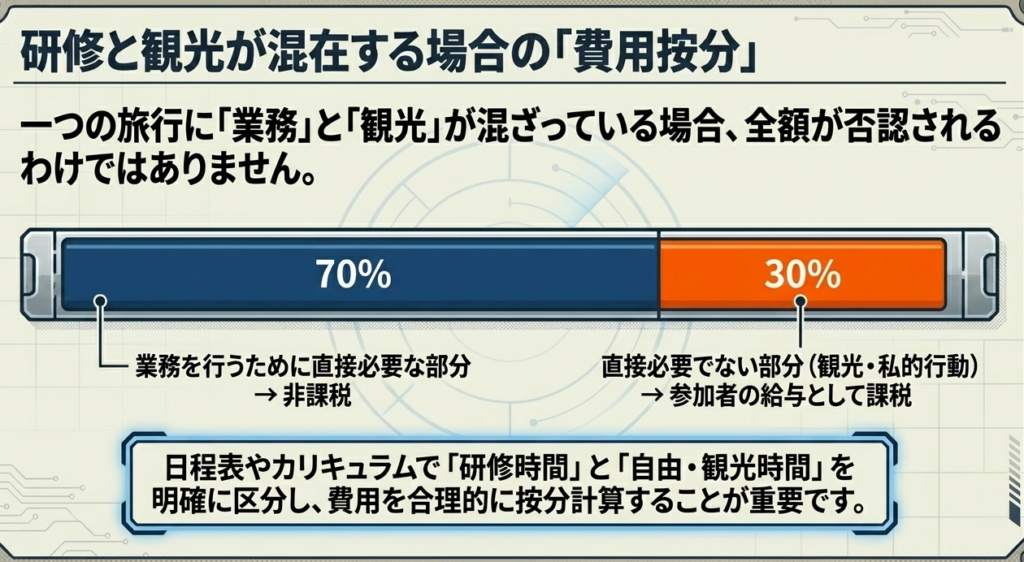

研修旅行の中に「業務」と「観光」が混在している場合、実務上は費用を適切に按分する必要があります。

- 按分の考え方:

例えば、航空運賃等の往復交通費は「主たる目的」に応じて判断しますが、実務的には期間の比率等で50:50に分けるなどの合理的な基準が必要です。宿泊費については、研修日の宿泊は福利厚生/研修費、観光日の宿泊は給与課税として個別に集計します。 - 「全額否認」のリスク:

観光の合間に数時間の会議を入れた程度では「直接必要」とは認められません。分刻みの行程表や議事録がない場合、税務当局は按分すら認めず、全額を参加者の給与として更正する可能性があります。

原則として業務必要性が認められないケース

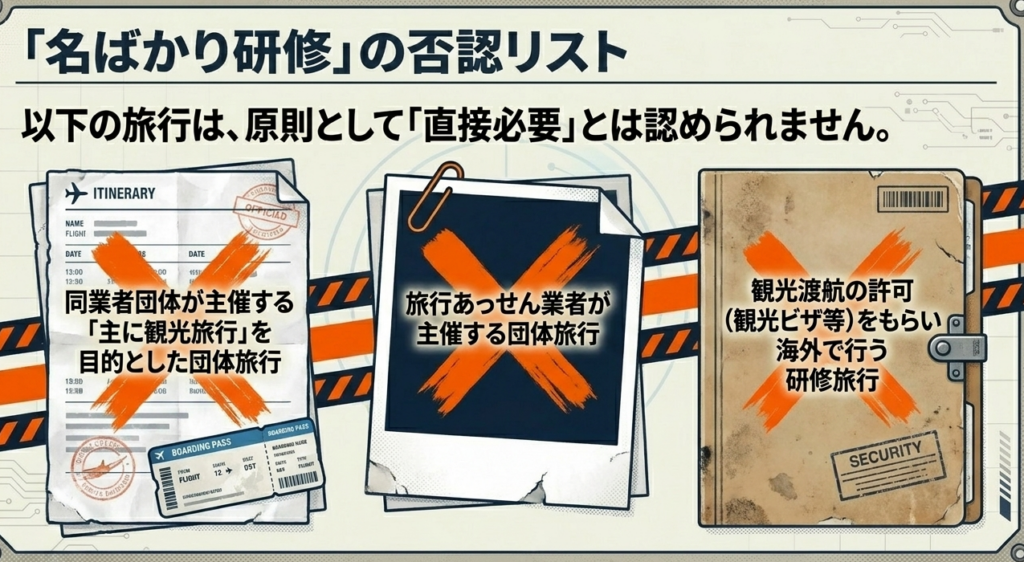

以下の旅行は、名目が「研修」であっても原則として給与課税の対象となります。

- 同業者団体主催の、観光を主目的とした団体旅行。

- 旅行代理店等が一般向けに企画・募集するパッケージツアー。

- 観光渡航の許可を得て行う海外研修(実態が観光であると推認されるため)。

5. まとめ:実務運用における重要留意事項

福利厚生旅行の税務処理において、最も「危険」なトラップは「不参加者への金銭支給」です。自己都合による不参加者に旅行代金相当額をキャッシュバックする運用は、制度全体を崩壊させます。この場合、旅行に参加した人(社長を含む全員)に対しても、支給額相当の給与があったものとして源泉徴収が必要になるという「連帯責任」的な厳しい取り扱いがなされます。

最後に、税務調査を耐え抜くための「実務チェックリスト」を提示します。

- 不参加者への現金支給の禁止:

就業規則や旅費規程において、現金との選択不可を明記しているか。 - 参加割合(50%以上)の厳格管理:

職場単位の参加名簿を作成し、50%超の参加実態を証明できるか。 - 稟議書の作成:

旅行の目的(組織活性化、具体的スキルの習得等)と、会社決定としての承認プロセスが記録されているか。 - 証憑の多層的な保管:

- 旅行会社作成の詳細な行程表(レクリエーション/研修の区別を明確化)。

- 研修旅行の場合:配布資料、出席確認簿、従業員が作成した研修報告書。

- 現地での活動状況を示す写真(業務・研修風景の記録)。

- 社会通念の範囲内か:

会社負担額が、一般的な福利厚生費の範疇(10万円程度が一つの目安)を大きく逸脱していないか。

適切な税務処理を徹底することは、企業のキャッシュフローを守るだけでなく、従業員が税務上の不安を感じることなく福利厚生を享受できる環境を整えることに他なりません。

専門家として、形式と実態の両面を整えた誠実な実務運用を強く推奨いたします。

ガイド:Q&A

1. 従業員レクリエーション旅行の費用が給与として課税されるかどうかを判断する際の、全体的な基準は何ですか。

旅行の内容を総合的に勘案して判定します。具体的には、企画立案、目的、規模、行程、参加割合、および使用者と従業員の負担額や負担割合などが考慮されます。

2.「少額不追求」の趣旨とは何ですか。レクリエーション旅行との関連で説明してください。

少額の現物給与については強いて課税しないという趣旨です。レクリエーション旅行による経済的利益の額がこの趣旨を逸脱しない範囲であれば、給与として課税されません。

3. 非課税として認められるための旅行期間に関する要件を、国内と海外それぞれのケースで説明してください。

旅行期間が4泊5日以内であることが要件です。海外旅行の場合は、現地の滞在日数が4泊5日以内である必要があります。

4. 旅行への参加割合に関しては、どのような基準が設けられていますか。

旅行に参加した人数が、全体(工場や支店ごとに行う場合はその職場ごと)の人数の50パーセント以上であることが必要です。

5. 自己の都合でレクリエーション旅行に参加しなかった人に金銭を支給した場合、税務上の取扱いはどう変化しますか。

不参加者に金銭を支給する場合、参加者と不参加者の全員に対して、その支給額に相当する給与の支払いがあったものとみなされます。

6.「従業員レクリエーション旅行」に該当しない例を3つ挙げてください。

役員だけで行う旅行、取引先に対する接待や慰安のための旅行、および実質的に私的旅行と認められる旅行が挙げられます。

7. 研修旅行の費用が給与として課税されないのは、どのような場合ですか。

その研修旅行が、会社の業務を行うために直接必要な場合には、その費用は給与として課税されません。

8. 研修旅行の内容に、業務に直接必要な部分と必要でない部分が混在している場合、課税対象はどのように決定されますか。

会社の業務を行うために直接必要な部分については課税されませんが、直接必要でない部分の費用は参加者の給与として課税されます。

9. 資料内の「事例3」において、旅行費用が課税対象と判断された主な理由は何ですか。

旅行期間が5泊6日であったためです。4泊5日を超える旅行は、社会通念上一般に行われている旅行とは認められないため、課税対象となります。

10. 同業者団体や旅行あっせん業者が主催する団体旅行への参加は、原則として研修旅行として認められますか。

原則として認められません。これらは主に観光旅行を目的としたものとみなされ、会社の業務を行うために直接必要な研修旅行には該当しません。

用語集

| 用語 | 定義・説明 |

| 源泉所得税 | 給与や経済的利益を支払う際に、その支払者が差し引いて国に納付する所得税。 |

| 少額不追求 | 供与される経済的利益が少額である場合に、事務の簡素化などの観点からあえて課税しないとする税務上の考え方。 |

| 現物給与 | 金銭ではなく、物品やサービスの提供、費用の負担といった形で従業員に与えられる利益。 |

| 経済的利益 | 物品の受贈やサービスの享受などにより、実質的に金銭を受け取ったのと同じような経済的なメリットを受けること。 |

| 社会通念 | 社会において一般的に認められている常識や基準。旅行の期間や規模の妥当性を判断する指標となる。 |

| 総合的勘案 | 一つの要素だけで判断せず、目的、規模、行程、負担額など、複数の条件を組み合わせて全体として判定すること。 |

| 課税標準の例外 | 本来は給与として課税されるべき利益であっても、特定の条件(期間や参加率)を満たすことで例外的に非課税とされる取扱い。 |

コメント