「サステナビリティ開示といっても、自社の業種ではどこまで書けばいいのか」

——有価証券報告書の記載欄を前に、経理・財務部でこう悩む方は少なくありません。

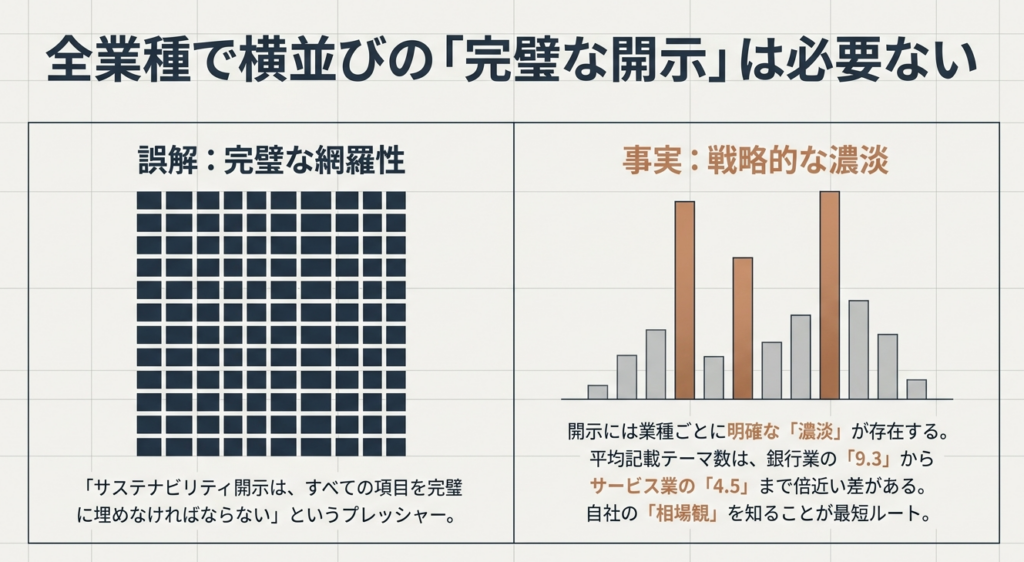

結論から言えば、サステナビリティ開示は業種によって記載項目の「濃淡」がはっきり分かれます。全業種で横並びに書く必要はなく、自社の業種の相場観を持ったうえで、必須項目から埋めていくのが最短ルートです。

本記事は、上場企業約2,400社分の有価証券報告書サステナビリティ記載を集計した実データをもとに、

(1)業種別の開示率の傾向

(2)記載項目別の傾向

(3)実名企業の特徴的な事例

(4)経理・財務部としてのかかわり方

までを一気に整理します。読み終えたときに、自社が「相場のどこにいるか」と「明日やること」が見える構成にしています。

解説動画

結論:サステナビリティ開示は「業種別の濃淡」を踏まえ、必須項目から固めるのが近道

まず押さえておきたいポイントは次の3つです。

- 業種で開示量が大きく違う。

平均記載テーマ数は銀行業が9.3、サービス業が4.5と、業種間で倍近い差があります。横並びの「完璧な開示」を目指す必要はありません。 - 項目にも明確な優先順位がある。

気候変動関連やGHG削減目標は7割前後が記載する一方、知的財産や男女間賃金差異は1割前後にとどまります。まずは必須項目と記載率の高い項目から固めるのが定石です。 - 経理・財務部は「数値のとりまとめ役」として関与できる。

指標及び目標の集計・整合性チェックは、もともと財務数値を扱う経理部の強みが活きる領域です。

以下では、この結論の根拠となる業種別・項目別のデータと、実際の企業がどう書いているかを具体的に見ていきます。

なぜサステナビリティ開示は業種別に差が出るのか(制度と現状)

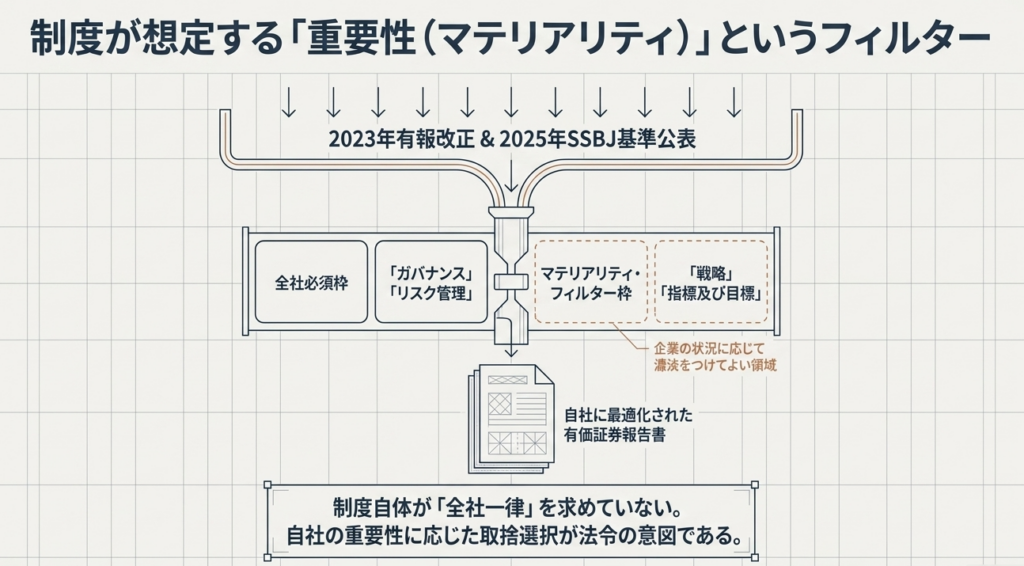

2023年1月31日の「企業内容等の開示に関する内閣府令」改正により、有価証券報告書等に「サステナビリティに関する考え方及び取組」の記載欄が新設され、2023年3月期決算企業から適用が始まりました(出典:金融庁 サステナビリティ情報の開示に関する特集ページ)。

この欄は「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4要素で構成されます。

このうちガバナンスとリスク管理は全企業で必須、戦略と指標及び目標は重要性(マテリアリティ)に応じた記載とされています。つまり制度自体が「各社の状況に応じて濃淡をつけてよい」枠組みであり、これが業種差を生む一因になっています。

SSBJ基準の公表と、これからの義務化

2025年3月5日には、日本初のサステナビリティ開示基準(SSBJ基準)が公表され、2026年3月13日には一部改正も行われました。ただし、有価証券報告書での具体的な適用対象企業・適用時期は、SSBJ基準そのものではなく、金融審議会での検討をふまえて金融庁が法令で定める予定です。

実務上は、時価総額の大きいプライム上場企業から段階的に適用対象が広がる方向で検討が進んでおり、対象になり得る企業は早めにデータ収集体制を整えておくことが重要です(出典:SSBJ サステナビリティ開示基準)。

記載項目別に見る全体の開示率

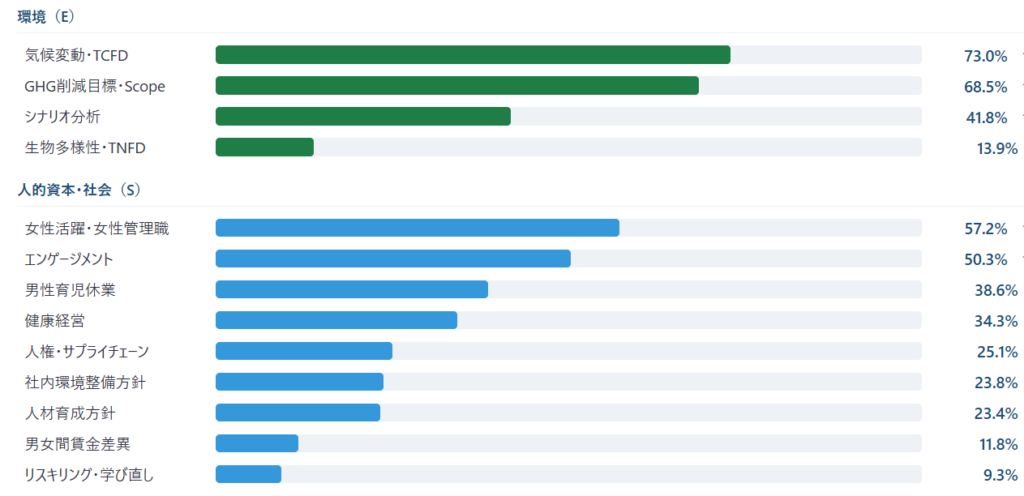

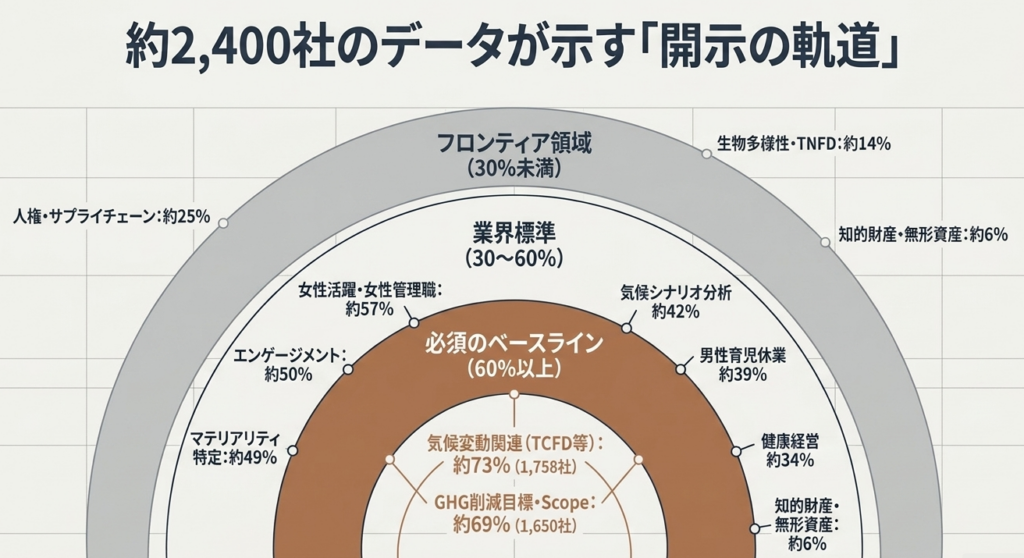

まず全体像として、上場約2,400社の有価証券報告書(2026年3月期を中心)から主要テーマの記載有無を集計すると、項目ごとの開示率は次のように大きく開きます。数字は「サステナ開示 文例ナビゲーター」に収録したデータをもとにした概算です。

| 本記事の数値について(集計方法) |

|---|

| 本記事の開示率は、当サイトが「サステナ開示 文例ナビゲーター」に収録した有価証券報告書(2026年3月期以降の提出分・約2,400社。業種別は各業種の収録社数を母数)をもとに、サステナビリティ記載欄での各テーマの記載有無を機械的に判定した自社集計です(集計日:2026年7月、判定はβ版のため取りこぼしの可能性があります)。 たとえば「気候変動関連(TCFD含む)」は気候変動に関する記載を広くとらえており、金融庁が「気候変動」「TCFD」を別々に数える用語別集計とは定義・対象範囲が異なります。 金融庁は「事業の状況」での用語出現率などの公式集計(2024年3月期・上場2,312社が対象)を別途公表しているため、公式ベンチマークは金融庁 記述情報の開示の好事例集2024もあわせてご確認ください。 |

| 記載項目 | 開示率(概算) | 記載社数 |

|---|---|---|

| 気候変動関連(TCFD含む) | 約73% | 1,758社 |

| GHG削減目標・Scope | 約69% | 1,650社 |

| 女性活躍・女性管理職 | 約57% | 1,378社 |

| エンゲージメント | 約50% | 1,211社 |

| マテリアリティ特定 | 約49% | 1,169社 |

| 気候シナリオ分析 | 約42% | 1,008社 |

| 男性育児休業 | 約39% | 929社 |

| 健康経営 | 約34% | 827社 |

| 人権・サプライチェーン | 約25% | 605社 |

| 生物多様性・TNFD | 約14% | 335社 |

| 知的財産・無形資産 | 約6% | 148社 |

気候変動関連は「まず書く」項目として定着した一方、人権・生物多様性・知財などは先進企業が中心で、これから広がる領域だと分かります。

この温度差を業種の軸で見ると、さらに輪郭がはっきりします。

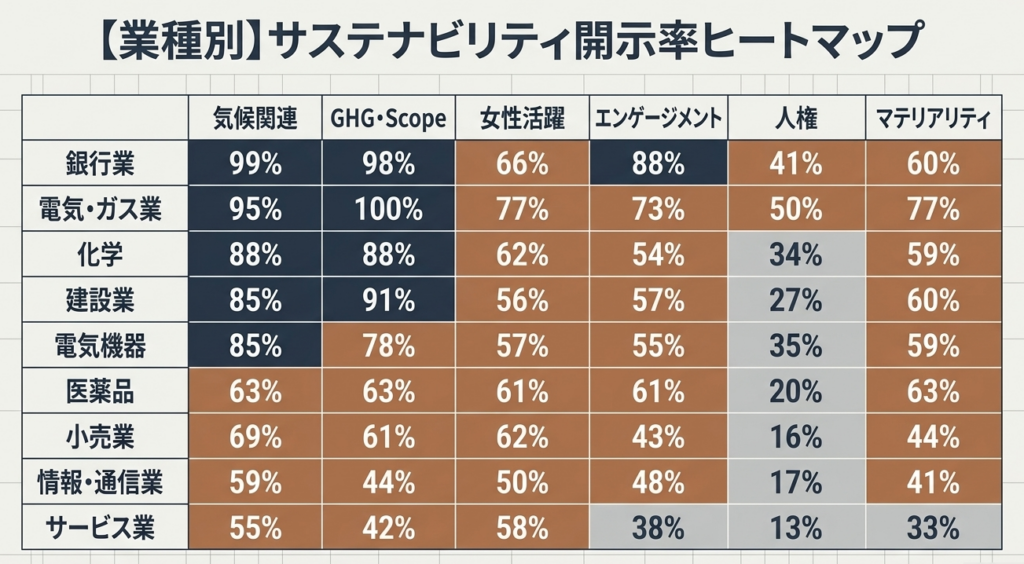

【業種別】サステナビリティ開示率マップ

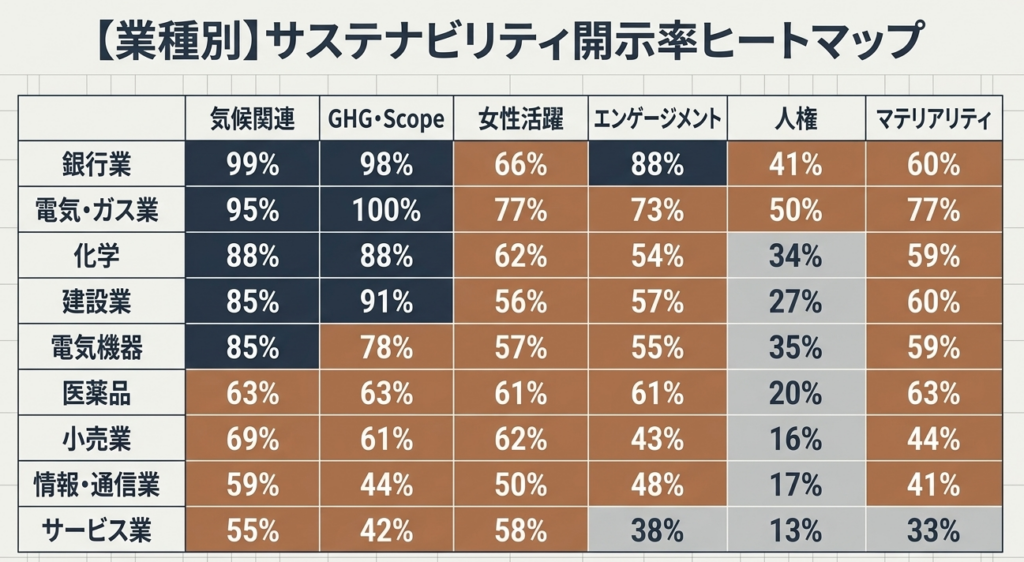

主要業種ごとに、代表的な記載項目の開示率を並べたのが次の表です(各業種内の企業数を母数とした概算。集計方法は前掲の注記のとおり)。

自社の業種の行を、まず横に眺めてみてください。

| 業種 | 気候関連 | GHG・Scope | 女性活躍 | エンゲージメント | 人権 | マテリアリティ |

|---|---|---|---|---|---|---|

| 銀行業 | 99% | 98% | 66% | 88% | 41% | 60% |

| 電気・ガス業 | 95% | 100% | 77% | 73% | 50% | 77% |

| 化学 | 88% | 88% | 62% | 54% | 34% | 59% |

| 建設業 | 85% | 91% | 56% | 57% | 27% | 60% |

| 電気機器 | 85% | 78% | 57% | 55% | 35% | 59% |

| 医薬品 | 63% | 63% | 61% | 61% | 20% | 63% |

| 小売業 | 69% | 61% | 62% | 43% | 16% | 44% |

| 情報・通信業 | 59% | 44% | 50% | 48% | 17% | 41% |

| サービス業 | 55% | 42% | 58% | 38% | 13% | 33% |

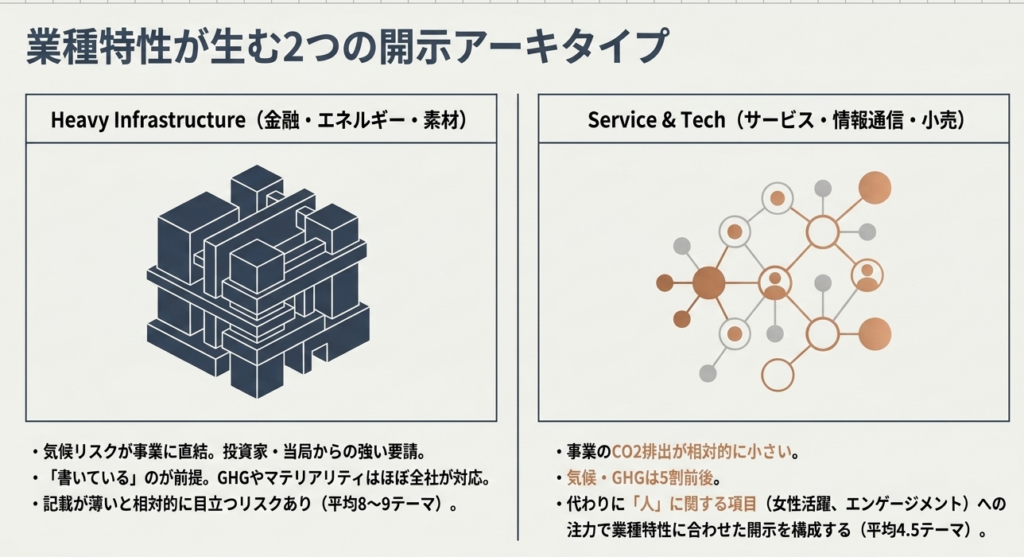

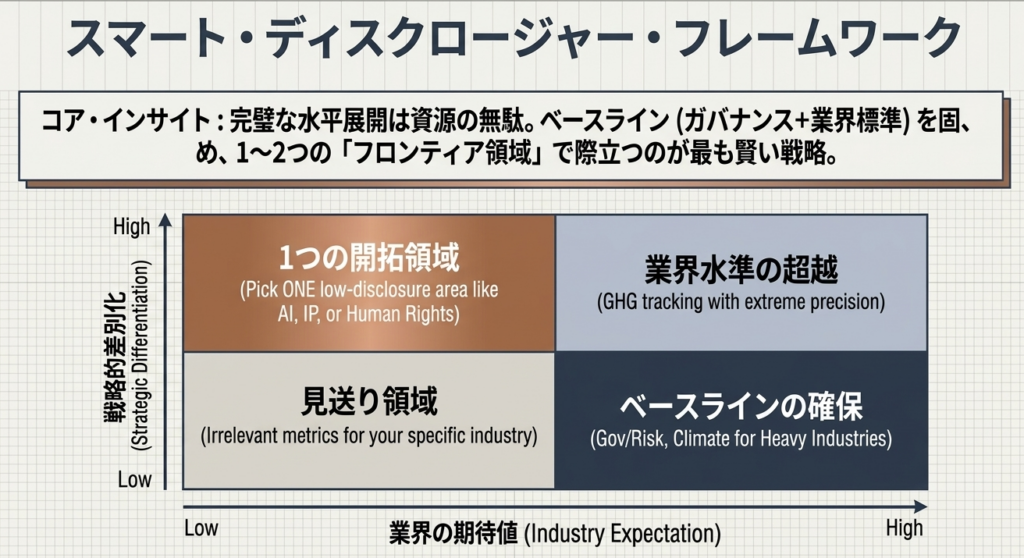

開示が厚い業種:金融・エネルギー・素材

銀行業や電気・ガス業は、ほぼ全社が気候・GHGを記載し、平均記載テーマ数も8〜9と突出しています。これらの業種は、投資家・規制当局からの要請が強く、事業そのものが気候リスクと直結しているためです。

化学・建設・電気機器といった製造・インフラ系も、GHGやマテリアリティを高い比率で押さえています。同業他社が「書いている」前提で見られやすいため、記載が薄いと相対的に目立ちやすい業種群といえます。

開示が相対的に薄い業種:サービス・情報通信・小売

一方でサービス業・情報通信業・小売業は、気候・GHGの記載率が5割前後にとどまります。これは手抜きというより、事業のCO2排出が相対的に小さく、マテリアリティ上の優先度が異なることの反映です。

ただし女性活躍やエンゲージメントなど「人」に関する項目は、これらの業種でも一定の記載率があります。自社の業種特性に合った「書くべき項目」を見極めることが重要です。

同じ業種内でも二極化する項目

男性育児休業や男女間賃金差異、人権デューデリジェンスは、同じ業種の中でも「書く会社」と「書かない会社」に分かれます。

たとえば人権は最も開示率の高い電気・ガス業でも5割で、多くの業種は2〜4割です。裏を返せば、これらは早めに記載することで先進性を示しやすい「差がつく項目」でもあります。

記載項目別の傾向と、特徴的な企業事例(実名)

ここからは、実際の2026年3月期有価証券報告書から、参考になる記載の型を項目別に見ていきます(いずれも公開情報。出典=EDINET提出の有価証券報告書)。

| 企業(業種) | 項目 | 記載のポイント |

|---|---|---|

| クニミネ工業(ガラス・土石) | GHG目標 | 2030年に向けてScope2排出量ゼロを目標化し、CO2削減量を年次で実績開示 |

| バンドー化学(ゴム) | GHG目標 | 2050年カーボンニュートラルを掲げ、2023年度からの中期削減計画を明示 |

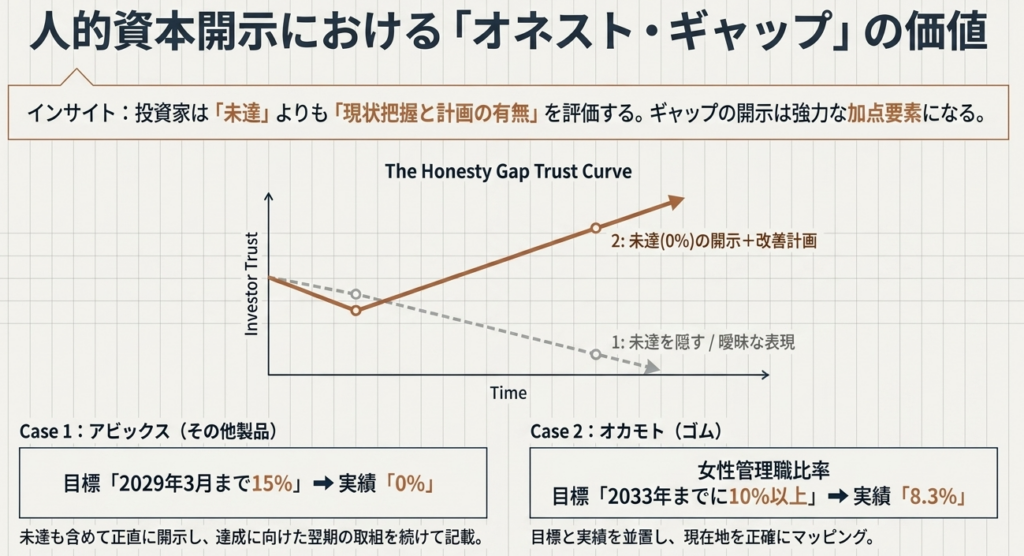

| アビックス(その他製品) | 女性活躍 | 「2029年3月まで15%」の目標に対し実績0%と、未達も含めて正直に開示 |

| オカモト(ゴム) | 女性活躍 | 女性管理職比率を「2033年までに10%以上」目標・実績8.3%と併記 |

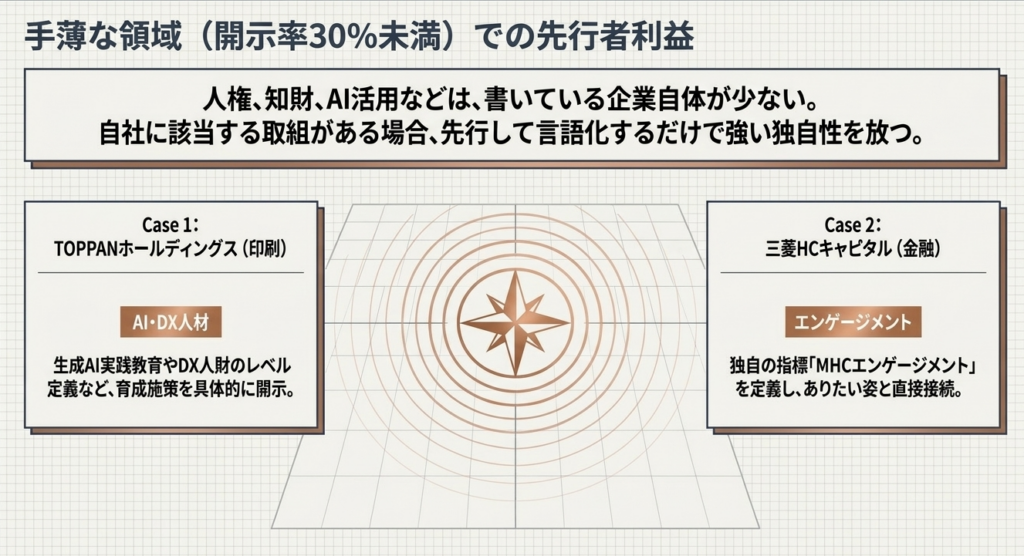

| 三菱HCキャピタル(金融) | エンゲージ | 独自指標「MHCエンゲージメント」を定義し、ありたい姿と接続 |

| TOPPANホールディングス(印刷) | AI・DX人材 | 生成AI実践教育やDX人財のレベル定義など、育成施策を具体的に開示 |

上記はいずれも2026年3月期の有価証券報告書に基づく記載です。各社の原文は、EDINETで会社名から「有価証券報告書(2026年3月期)」を検索すると確認できます。引用・利用の際は、必ず原本で数値と文脈をご確認ください。

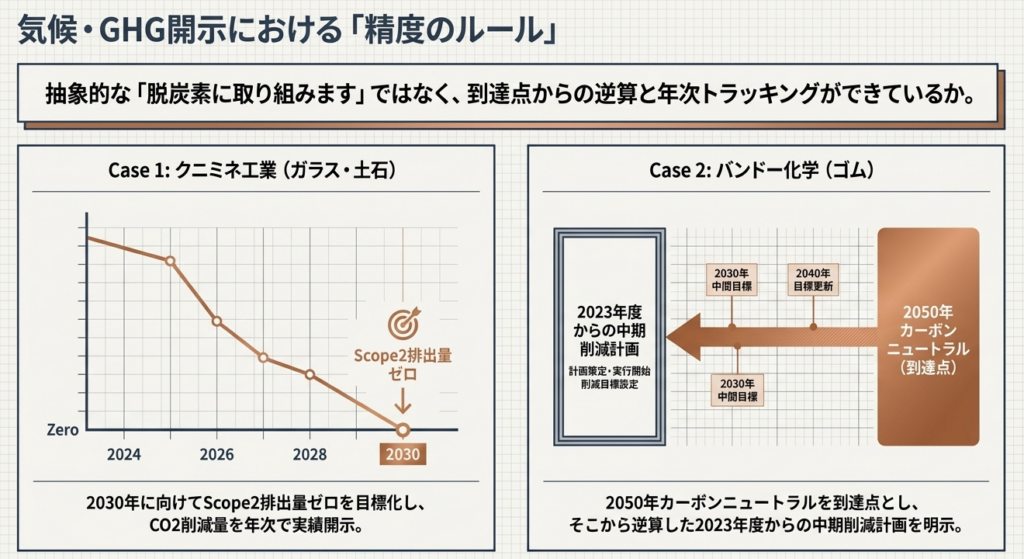

気候・GHG:目標「年次」と実績まで書けるか

開示率が最も高い気候・GHGでは、差がつくのは「目標を年次と数値で書き、実績まで追えているか」です。

クニミネ工業はCO2削減量を年度ごとに開示し、バンドー化学は2050年カーボンニュートラルという到達点から逆算した中期計画を示しています。抽象的な「脱炭素に取り組みます」で止まらず、指標及び目標の表に落とし込んでいる点が共通します。

人的資本:目標と実績の「ギャップ」を隠さない

女性活躍やエンゲージメントで信頼される記載は、実績が目標に届いていなくても正直に併記しているものです。

アビックスは女性管理職比率の目標15%に対し実績0%と明記し、達成に向けた翌期の取組を続けて記載しています。オカモトも目標10%に対し実績8.3%を併記しています。投資家は「できていないこと」より「現状把握と計画の有無」を見ており、ギャップの開示はむしろ加点要素になり得ます。

手薄な領域(人権・知財・AI活用)は先行が効く

人権デューデリジェンス、知的財産・無形資産、AI・DX人材といった開示率の低い項目は、書いている企業自体が少ない分、記載すると先進性が伝わりやすい領域です。

TOPPANホールディングスはDX人財のレベル定義と生成AI教育を具体的に開示しています。自社が該当する取組を持っているなら、早めに言語化しておく価値があります。

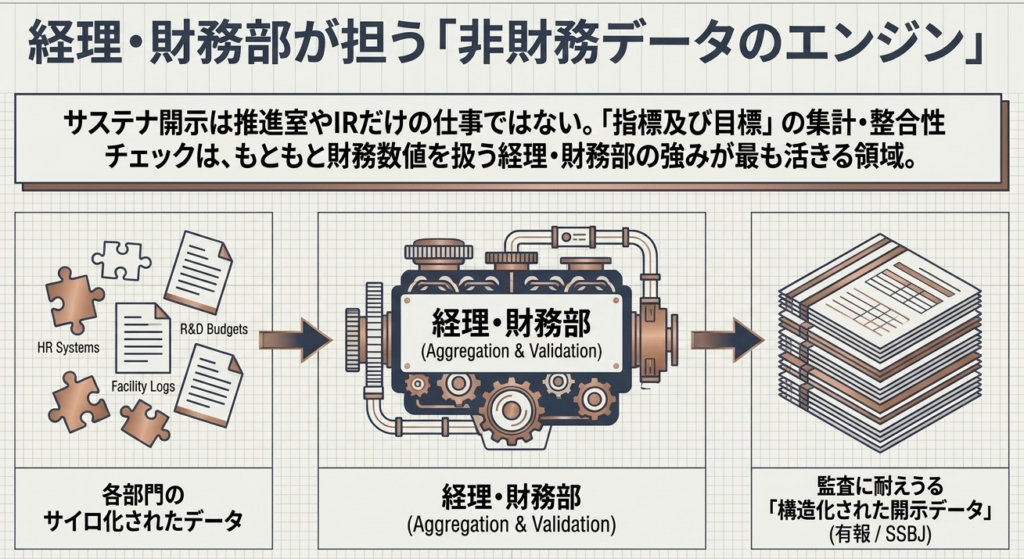

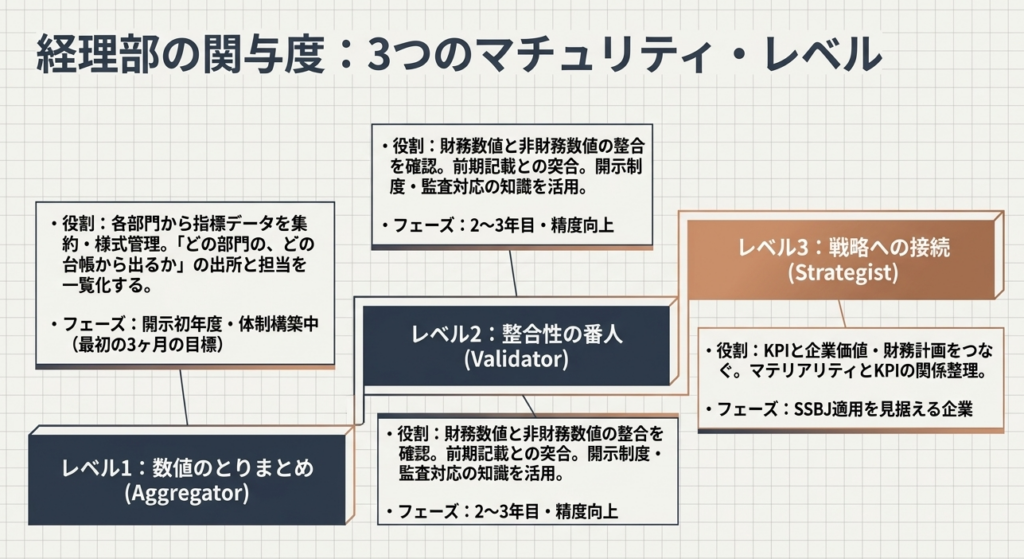

経理・財務部としてのサステナビリティ開示へのかかわり方

サステナビリティ開示は「サステナ推進室やIRの仕事」と思われがちですが、指標及び目標の集計・整合性チェックは経理・財務部の得意分野です。

関与の深さは、次の3段階で考えると整理しやすくなります。

| 項目 | レベル1:数値のとりまとめ | レベル2:整合性の番人 | レベル3:戦略への接続 |

|---|---|---|---|

| 主な役割 | 各部門から指標データを集約 | 財務数値と非財務数値の整合を確認 | KPIと企業価値・財務計画をつなぐ |

| 必要スキル | 集計・様式管理 | 開示制度・監査対応の知識 | 管理会計・IRリテラシー |

| 向いている段階 | 開示初年度・体制構築中 | 2〜3年目・精度向上フェーズ | SSBJ適用を見据える企業 |

| 最初の3か月ですること | 指標の出所と担当の一覧化 | 前期記載と有報他項目の突合 | マテリアリティとKPIの関係整理 |

多くの経理部はまずレベル1から始まります。

GHG排出量や女性管理職比率といった数値が「どの部門の、どの台帳から出てくるのか」を一覧化するだけでも、翌期以降の作業は大きく楽になります。SSBJ基準の適用を見据える企業では、レベル2・3へと関与を広げていくことになります。

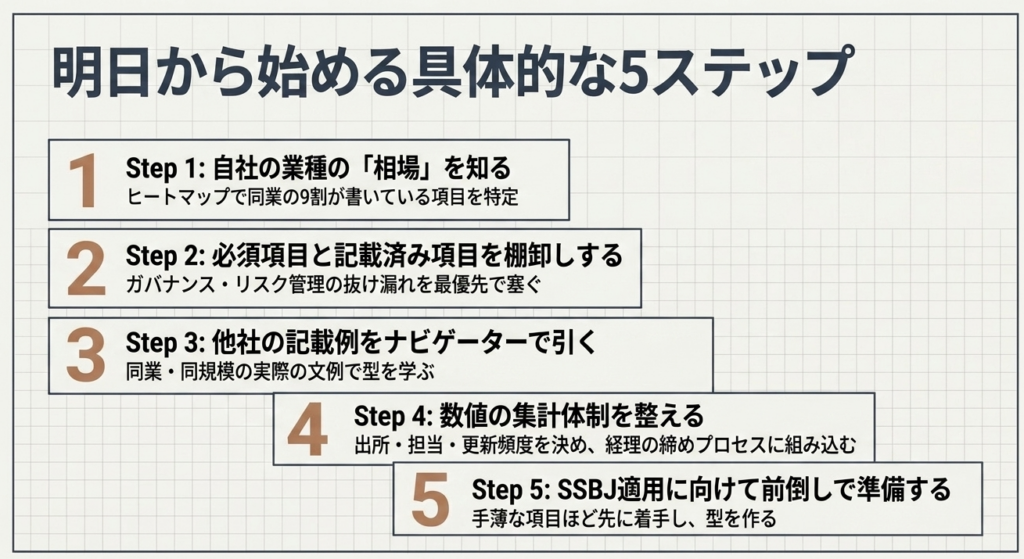

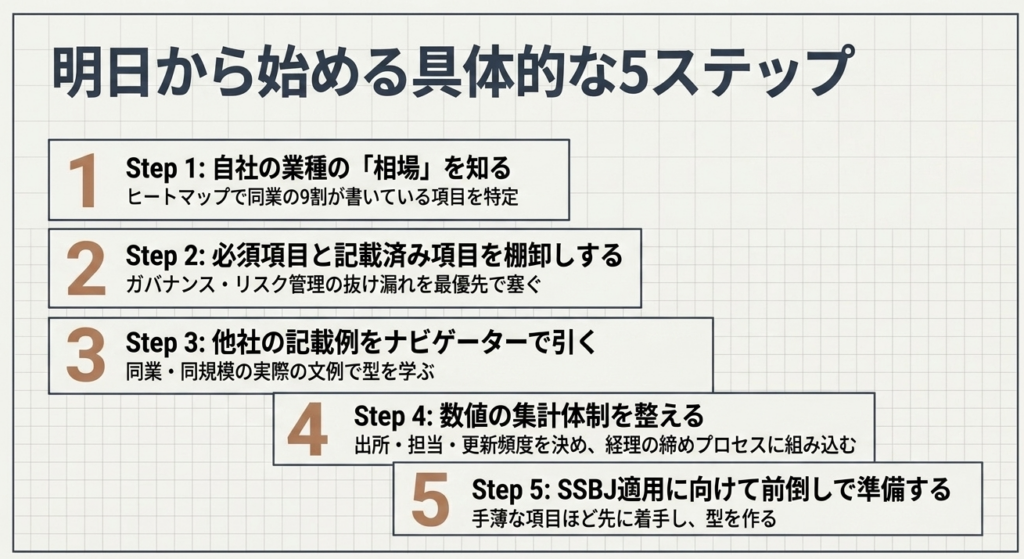

明日から始める具体的な5ステップ

自社のサステナビリティ開示を、業種の相場観を持って進めるための手順です。特別なツールがなくても着手できます。

ステップ1:自社の業種の「相場」を知る

上の業種別マップで、自社の業種がどの項目を高い比率で記載しているかを確認します。同業が9割書いている項目を自社が書いていなければ、そこが優先の候補です。

ステップ2:必須項目と記載済み項目を棚卸しする

ガバナンス・リスク管理(必須)と、戦略・指標及び目標(重要性に応じる)に分け、自社の前期有報で「書いた/書いていない」を一覧化します。抜けている必須項目があれば最優先で対応します。

ステップ3:他社の記載例をナビゲーターで引く

同業・近い規模の会社が実際にどう書いているかは、サステナ開示 文例ナビゲーターでテーマ別・業種別に検索できます。「開示率ランキング(サマリ)」から業種を絞り込むと、自社業種の相場と記載例をまとめて確認できます。

ステップ4:数値の集計体制を整える

指標及び目標に載せる数値(GHG、女性管理職比率、育休取得率など)について、出所・担当・更新頻度を決めます。経理の月次・年次の締めプロセスに組み込めるものは組み込むと、翌期の負荷が下がります。

ステップ5:SSBJ適用に向けて前倒しで準備する

今後の金融庁の制度整備を見据え、任意で書けるうちに記載の型を作っておきます。特に人権・シナリオ分析など手薄な項目は、先に着手するほど後が楽になります。

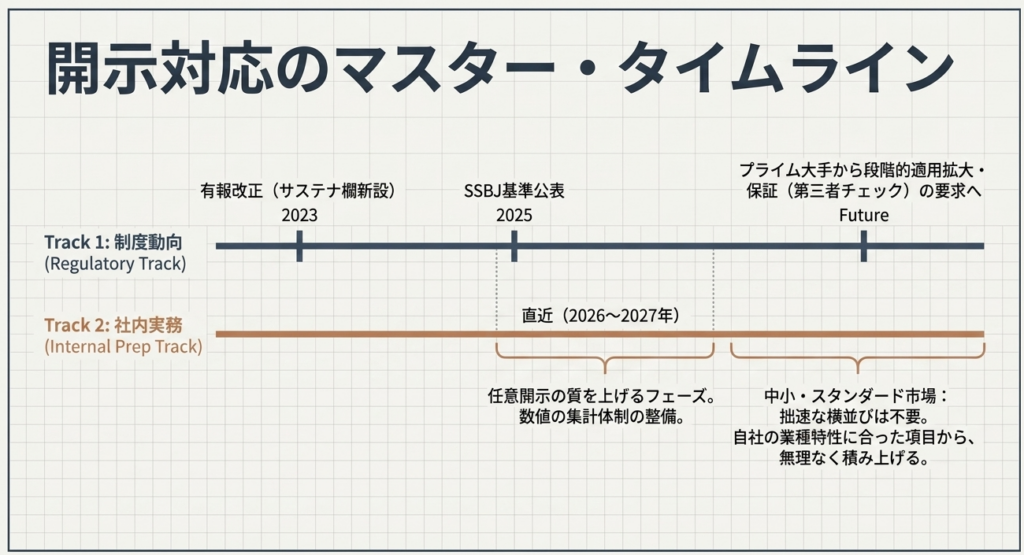

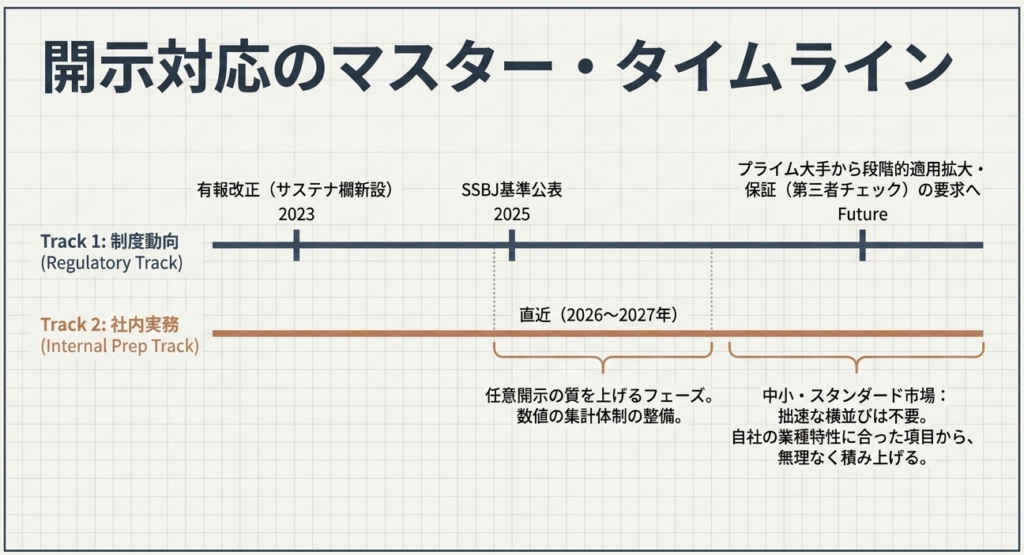

開示対応の工数と、これからのスケジュール感

ここでは、経理・財務部が気にする「どれくらいの手間がかかり、いつまでに整えるべきか」を整理します。いずれも制度動向を踏まえた見通しであり、確定情報ではない点にご留意ください。

直近(2026〜2027年):任意開示の質を上げるフェーズ

多くの企業は現在、必須項目を満たしつつ任意項目の充実度を高めている段階です。

この時期に数値の集計体制を整えておくと、義務化局面での慌ただしさを避けられる見込みです。

今後:プライム大手から適用拡大の見込み

SSBJ基準に基づく開示は、金融庁の制度整備を経て、時価総額の大きいプライム上場企業から段階的に求められる見込みです。

対象になり得る企業の経理部は、保証(第三者チェック)にも耐えうる数値の裏付け・トレーサビリティの整備が課題になると見込まれます。

中小・スタンダード市場:拙速な横並びは不要

適用の入口は大手からと見込まれ、スタンダード市場や中小規模の企業がすぐに大手と同水準を目指す必要はありません。

自社の業種特性に合った項目から、無理なく積み上げる姿勢が現実的です。

よくある質問(FAQ)

Q1. サステナビリティ開示は、どの業種でも同じ項目を書くのですか?

いいえ。

ガバナンスとリスク管理は全企業で必須ですが、戦略・指標及び目標は重要性に応じた記載です。実データでも、気候・GHGは金融・エネルギー・素材系で高く、サービス・情報通信では相対的に低いなど、業種で明確な差があります。

自社の業種の相場を踏まえて優先順位をつけるのが現実的です。

Q2. 開示率が低い項目は書かなくてよいのですか?

必須項目(ガバナンス・リスク管理)は開示率にかかわらず記載が必要です。

それ以外の項目は重要性次第ですが、人権・知財・AI活用のように開示率が低い項目は、書くと先進性を示せる「差がつく領域」でもあります。

自社に該当する取組があるなら、早めの記載を検討する価値があります。

Q3. 他社の記載をそのまま真似してもよいですか?

表現の「型」を参考にするのは有効ですが、自社の実態と異なる記載は避けるべきです。

金融庁も、スローガンの引き写しではなく、経営戦略との連携や、活動内容だけでなく結果・何に貢献するかまで開示することを有用と整理しています。サステナ開示 文例ナビゲーターは型を学ぶために使い、中身は自社の事実で埋めるのが正解です。

Q4. SSBJ基準の義務化はいつからですか?中小企業も対象ですか?

SSBJ基準は2025年3月5日に公表され、2026年3月13日に一部改正されました。ただし有価証券報告書での具体的な適用対象・時期は、SSBJ基準ではなく金融庁が法令で定める予定です。

実務上は、時価総額の大きいプライム上場企業から段階的に適用対象が広がる方向で検討が進んでいます。スタンダード市場や中小規模の企業がただちに同水準を求められるわけではないため、まずは最新の公表資料で自社の位置づけを確認し、逆算して準備することをおすすめします。

Q5. 経理部はどこから手をつければいいですか?

まず指標及び目標に載る数値の「出所・担当・更新頻度」を一覧化することから始めるのが効果的です。

GHGや女性管理職比率などの数値がどの台帳から出るかを整理し、経理の締めプロセスに組み込むと、翌期以降の開示作業が安定します。

まとめ:自社の業種の相場を知り、必須項目から着実に

サステナビリティ開示は、業種によって「書くべき項目」と「相場観」が大きく異なります。要点を整理します。

- 平均記載テーマ数は銀行業9.3・サービス業4.5と業種差が大きく、横並びの完璧な開示は不要。

- 気候・GHGは7割前後が記載する定番項目。人権・知財・AI活用は先行が効く差別化領域。

- 信頼される人的資本開示は、目標と実績のギャップを隠さず併記している。

- 経理・財務部は「数値のとりまとめ役」から関与を始め、SSBJ適用に向けて役割を広げられる。

まずは自社の業種の相場を確認するところから始めてみてください。サステナ開示 文例ナビゲーターで業種を絞り込めば、同業の開示率と実際の記載例を数分で把握できます。そのうえで、必須項目と数値の集計体制から着実に固めていくのが、制度整備の波に慌てないための最短ルートです。

参考一次情報

- 金融庁 サステナビリティ情報の開示に関する特集ページ

- 金融庁 記述情報の開示の好事例集2024(第1弾・定量分析を含む)

- SSBJ サステナビリティ開示基準

- EDINET(金融庁 有価証券報告書等 開示システム)

最終更新日:2026年7月7日

※本記事は一般的な情報提供を目的としており、個別の税務・会計判断は税理士または公認会計士にご相談ください。

スライド解説

コメント