国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。

解説動画

詳細

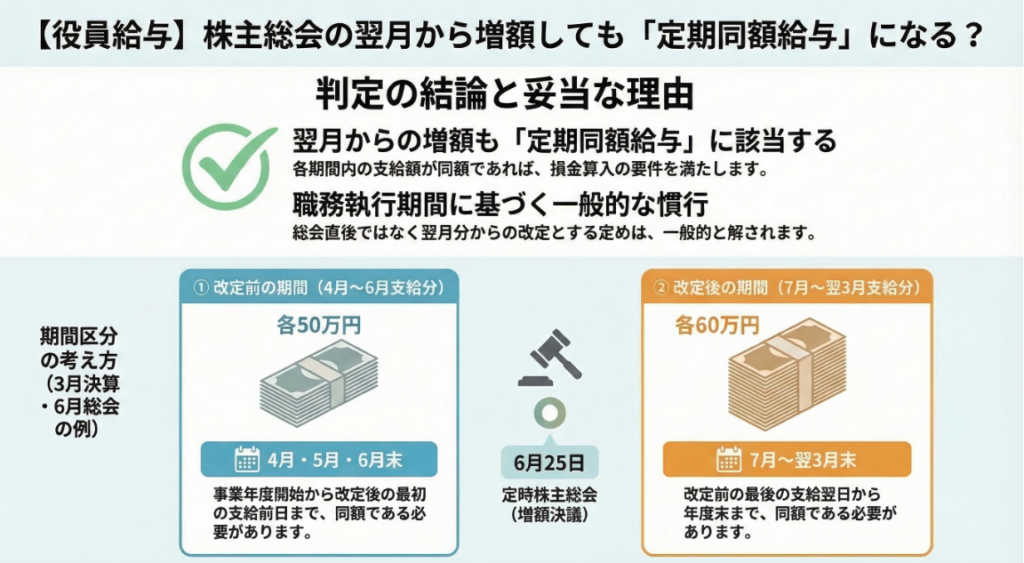

法人税法上、定時株主総会で役員の定期給与の増額決議をした際、改定後の最初の給与支給時期を総会直後ではなく、翌月と定めることは一般的な実務として認められます。

例えば、3月決算法人が6月25日の総会で月末支給の給与増額を決議し、6月末は旧報酬額で支給し、7月末から新報酬額で支給するケースです。

この場合、

①事業年度開始の日から改定後の最初の支給時期の前日(4月〜6月支給分)

②改定前の最後の支給時期の翌日から事業年度終了の日(7月〜翌3月支給分)

という2つの期間に区分して判定します。

それぞれの期間内において各支給時期の支給額が同額であれば、定期同額給与の要件を満たすため、全額の損金算入が認められます。株主総会直後の月から即座に増額しなくても問題ありません。

スライド解説

解説:「定期同額給与」増額改定|株主総会翌月からの改定ケース

1. はじめに:役員給与改定における税務コンプライアンスの重要性

役員給与の税務処理は、企業のキャッシュフローと財務の安定性に直結する極めて戦略的な領域です。特に、役員給与が法人税法上の「定期同額給与」に該当するか否かは、その全額が損金として算入できるかを左右する死活問題となります。

実務上、多くの担当者を悩ませるのは、定時株主総会での決議から実際の支給額変更までに生じる「支給時期のわずかなズレ」です。このズレが、形式的な法令解釈によって「不当な利益調整」とみなされるリスクをはらんでいるからです。税務リスクを事前に回避することは、単なるルールの遵守ではなく、予期せぬ追徴課税という財務上の毀損を防ぐための防衛策に他なりません。

本記事では、支給時期のラグが実務上どのように扱われるべきか、その判断の拠り所となる「定期同額給与」の定義と改定ルールの本質を掘り下げます。

2. 定期同額給与の定義と改定ルールの法的基礎

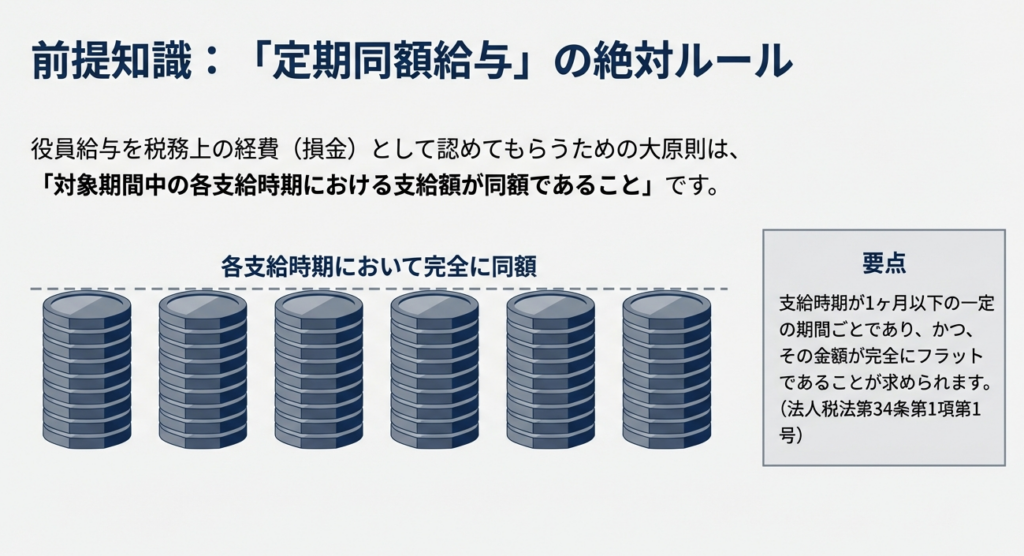

法人税法において損金算入が認められる「定期同額給与」とは、以下の3つの類型を指します(法法34①一、法令69①)。

- 支給額が同額である給与:

支給時期が1月以下の一定期間ごとであり、各支給時期の金額が同額であるもの。 - 特定の改定による同額給与:

事業年度途中の改定後、それぞれの期間で同額が維持されているもの。 - 経済的利益:

継続的に供与され、毎月の額がおおむね一定であるもの。

実務上の要諦は、法人税法施行令第69条第1項第1号イに規定される「通常改定」の枠組みです。

これは、事業年度開始から3ヶ月以内に改定を行うルールであり、恣意的な「利益平準化(Profit Smoothing)」を排除することを目的としています。

なお、会計監査の遅延など「特別の事情」がある場合には、3ヶ月経過後であっても所定の時期の改定が認められるというセーフティネットも存在します。

形式的な同額維持は、税務当局に対する透明性を担保するための不可欠なプロセスです。

この基本原則を踏まえ、次に「支給時期のラグ」という具体的な論点を検証します。

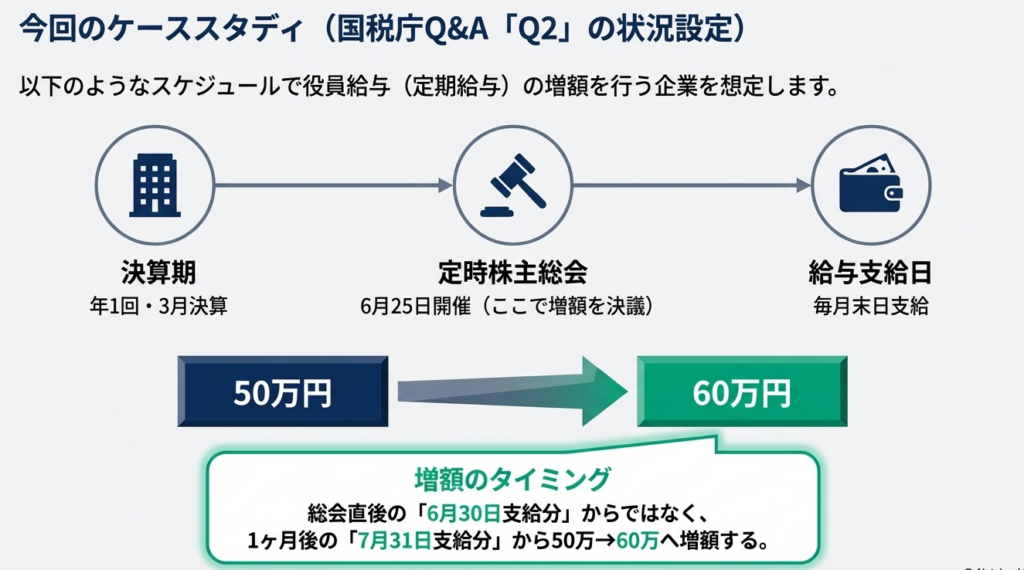

3. 事例分析:株主総会翌月分からの増額改定における論点

以下の具体的な設例(国税庁Q&A [Q2]参照)を基に、戦略的課題を整理します。

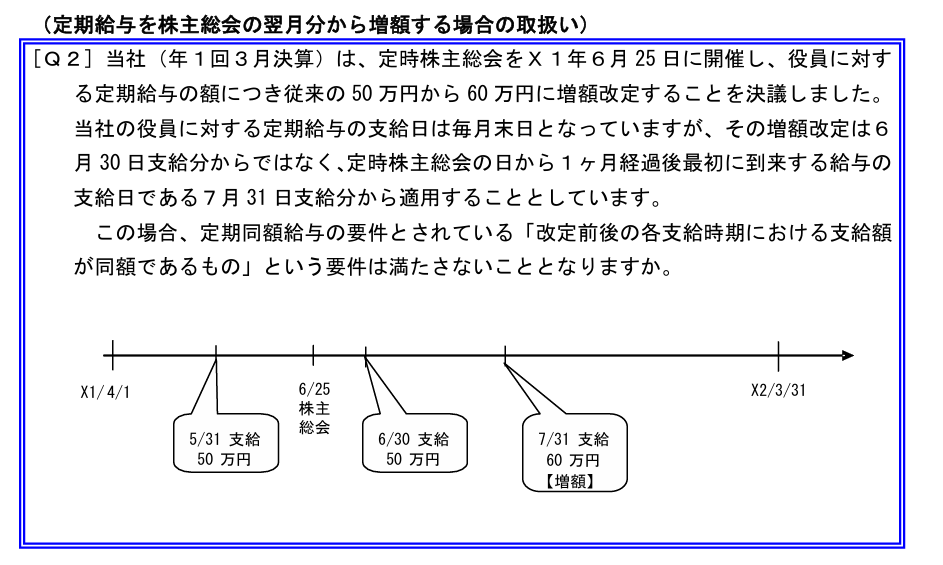

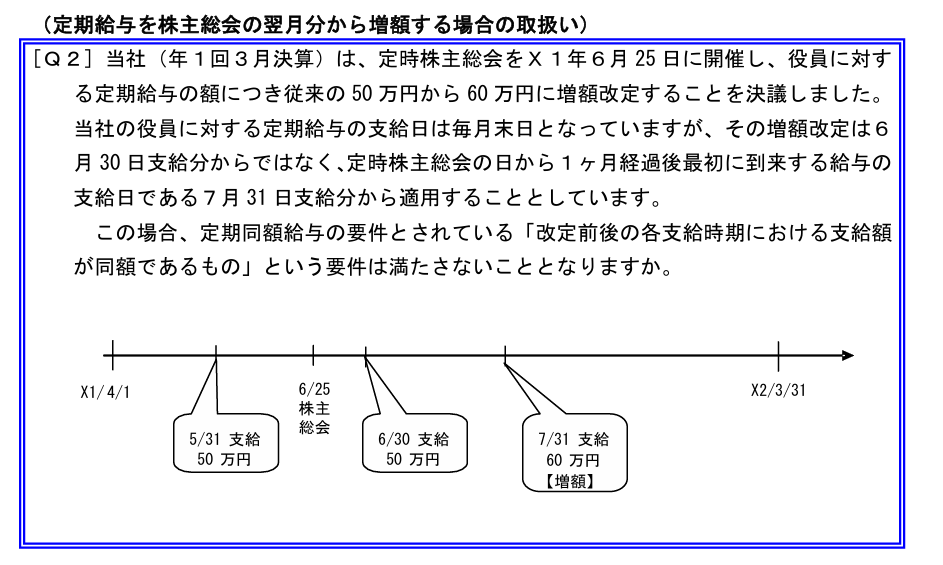

【設例】

- 決算期: 3月(年1回)

- 定時株主総会: X1年6月25日開催。給与を50万円から60万円に増額決議。

- 支給条件: 毎月末日支給。

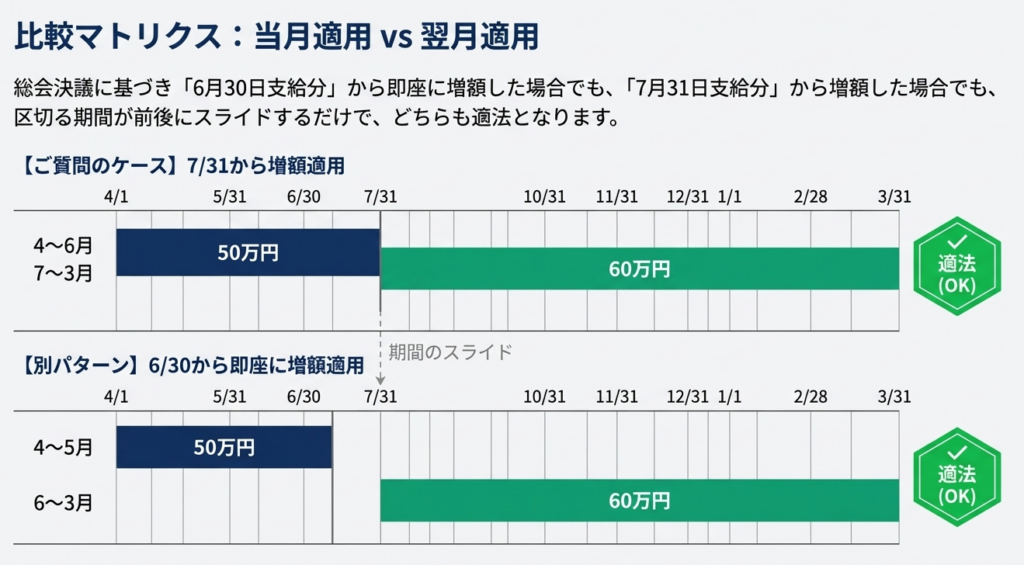

- 改定の適用: 6月30日支給分は「50万円(旧額)」とし、7月31日支給分から「60万円(新額)」を適用。

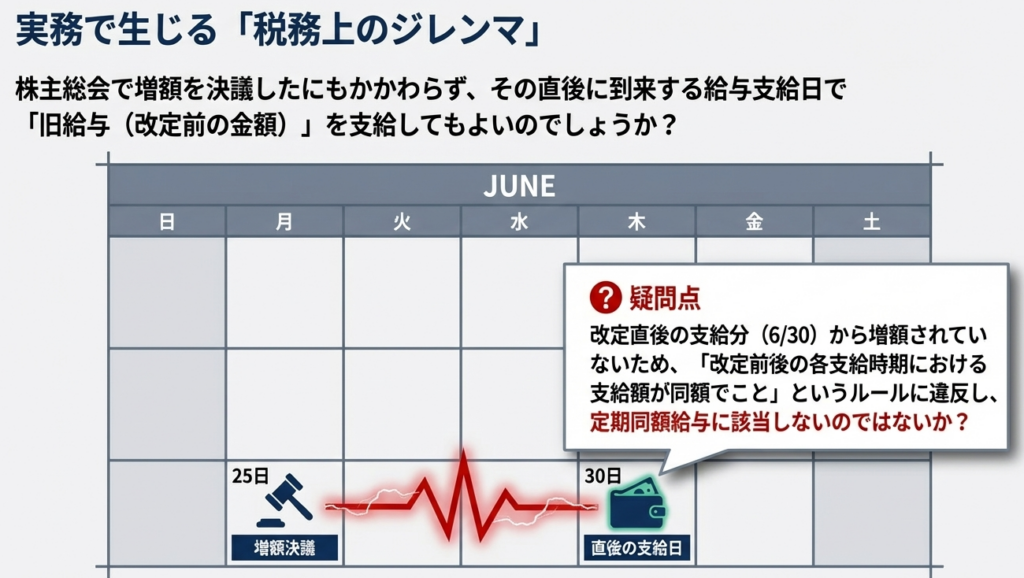

ここで実務者が直面するのは、決議後最初の支給日(6月30日)に旧額を支払うことへの懸念です。

現場からの切実な疑問:

「6月25日の総会で増額が決まった以上、その直後の6月30日支給分から増額しなければ、『改定後の期間において同額』という要件に抵触し、増額分が損金不算入となるリスクがあるのではないか?」

仮にこの10万円の増額分が否認された場合、年間で100万円単位の損金不算入が生じます。

これは企業にとって、その金額に法人税が課される一方で、役員個人には所得税が課されるという、事実上の「二重課税」状態を招き、財務的な損失は極めて甚大なものとなります。

4. 国税庁の判断ロジック:職務執行期間と支給時期の整合性

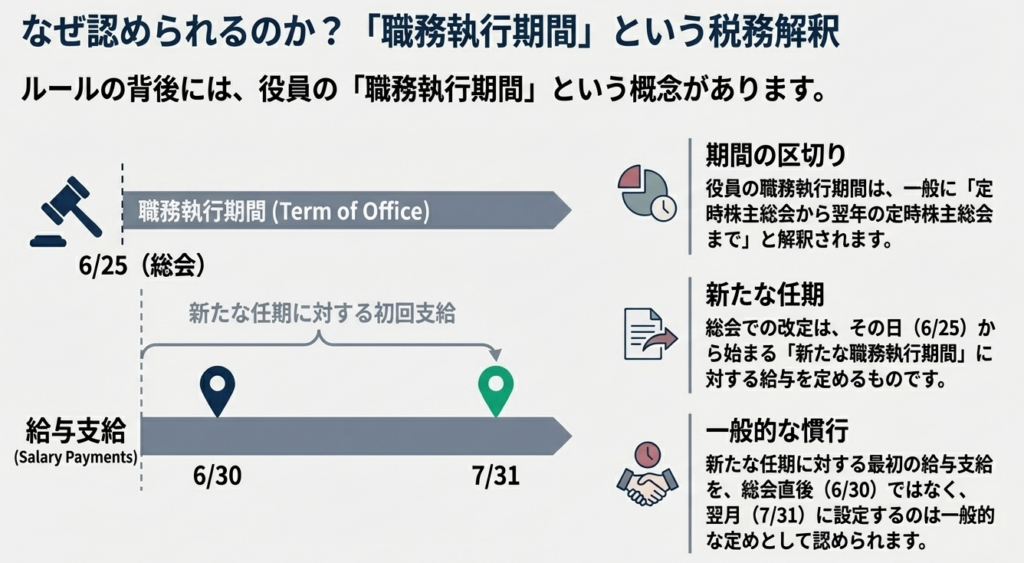

国税庁の見解(解説⑶)は、このような「翌月からの増額」を是認しています。その論理的根拠は、単なる事務手続きへの配慮ではなく、「役員の職務執行期間」という概念にあります。

役員の任期および職務執行は、一般的に「定時総会から翌年の定時総会まで」です。新給与はこの「新たな職務執行期間」に対する対価です。

6月の総会で決議された「新しい仕事」に対する報酬を、事務的な計算期間(締め日・支払日の兼ね合い)を考慮して翌月7月から適用することは、合理的かつ一般的な商習慣として認められます。

この論理に基づき、以下の2つの期間においてそれぞれ同額であれば、定期同額給与の要件を満たします。

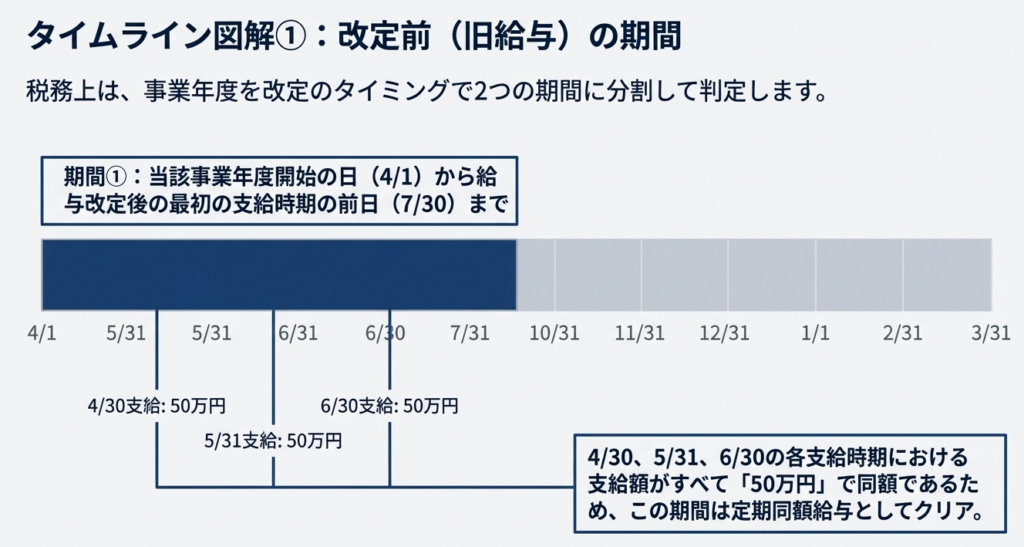

期間A(改定前):

事業年度開始の日(4/1)から「給与改定後の最初の支給時期の前日(7/30)」まで。 ⇒ 4月・5月・6月の各支給額が50万円で一貫していれば適合。

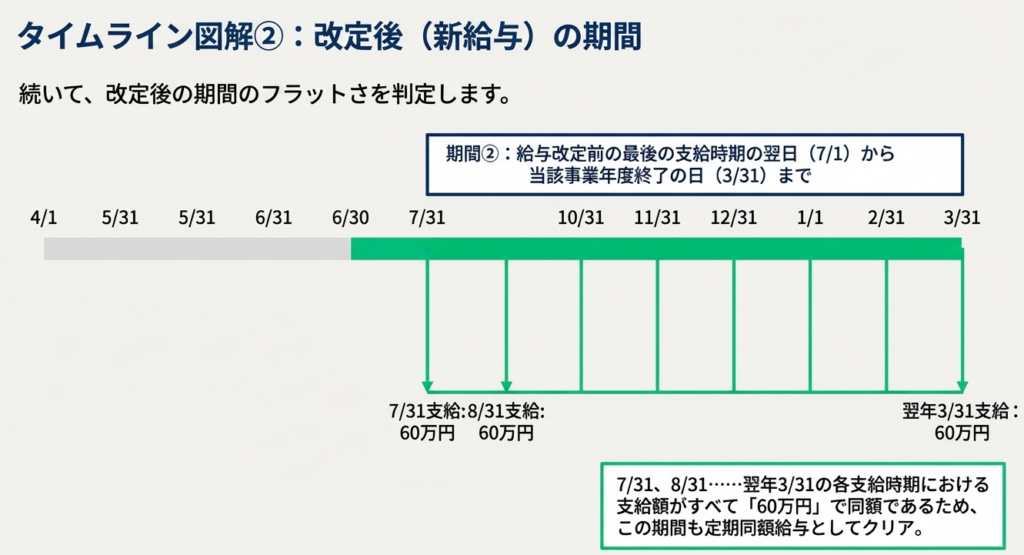

期間B(改定後):

「給与改定前の最後の支給時期の翌日(7/1)」から事業年度終了の日(3/31)まで。 ⇒ 7月から翌3月までの各支給額が60万円で一貫していれば適合。

この「職務執行期間」という概念は、形式的な3ヶ月ルールを実務に即して運用するための法的アンカーです。

なお、会社が選択すれば「6月30日支給分から増額」することも当然に認められ、その場合は「4月・5月」と「6月〜翌3月」の二区分で判定されます。この柔軟性こそが、企業の給与計算事務における「事務的ラグ」を解消する鍵となります。

5. 実務運用のための判定図解とチェックポイント

理解を確実にするため、3月決算・6月25日総会・7月31日増額適用のケースを整理します。

定期同額給与の判定区分表

| 区分 | 判定対象期間 | 支給月 | 支給額 | 根拠となる職務執行期間 |

|---|---|---|---|---|

| 期間A | 4月1日 ~ 7月30日 | 4月、5月、6月 | 50万円(旧額) | 改定前の旧委任契約に基づく職務執行 |

| 期間B | 7月1日 ~ 3月31日 | 7月 ~ 翌3月 | 60万円(新額) | 総会決議後の新委任契約に基づく職務執行 |

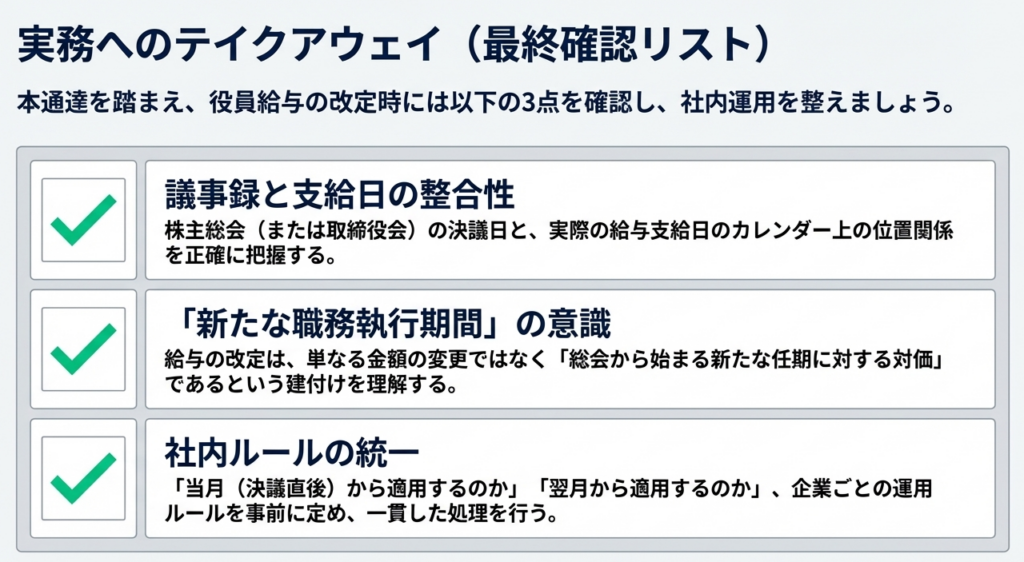

実務上の重要チェックポイント

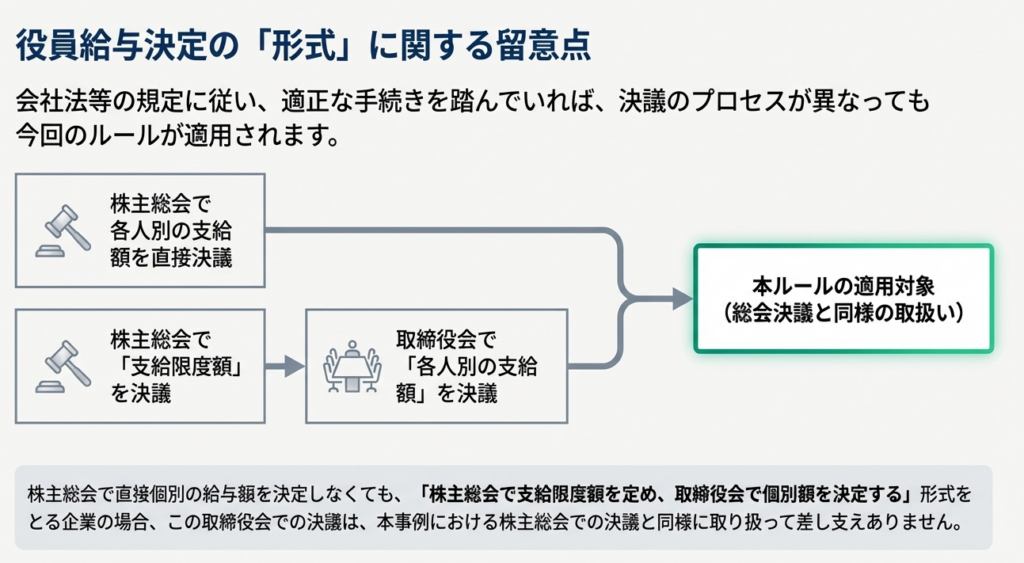

- 意思決定プロセスの明確化:

株主総会で報酬限度額を定め、取締役会で各人別の支給額を決定する形態であっても、同様の取り扱いが認められます。 - 証憑書類(議事録)の備え付け:

「どの職務執行期間に対し、いつの支給分から新給与を適用するか」を議事録に明記してください。これは税務調査において、改定時期の合理性を証明する「一次エビデンス」となります。 - 完全な同額維持:

判定期間内において、1円でも支給額が変動すれば定期同額給与の枠組みから外れます。計算ミスや端数処理には細心の注意が必要です。

6. まとめ:適正な役員給与設計に向けて

本稿の結論として、株主総会の翌月分から増額改定を行う実務は、期間区分ごとの同額維持が徹底されている限り、税務上のリスクはありません。

実務者が肝に銘じるべきは、単に「翌月でも良い」という結果だけではなく、その背後にある「職務執行期間と対価の整合性」という合理的な考え方です。この本質を理解していれば、イレギュラーな改定や経営層からの急な打診に対しても、税務コンプライアンスを維持しつつ柔軟な助言が可能となります。

法令の文言に潜む意図を汲み取り、適切な議事録作成と給与支給の実務を遂行すること。この積み重ねこそが、企業の信頼を守り、強固な財務基盤を築く礎となるのです。

ガイド:Q&A

| 設問 | 回答のポイント |

|---|---|

| 定期同額給与における「定期給与」の基本的な定義は何ですか? | 支給時期が1月以下の一定の期間ごとである給与を指します。 |

| 定期給与の額を改定する場合、原則として事業年度開始の日からいつまでに改定を行う必要がありますか? | 原則として「3月経過日等」(事業年度開始の日の属する会計期間開始の日から3月を経過する日)までに改定を行う必要があります。 |

| 3月決算の会社が6月25日の定時株主総会で役員給与の増額を決定し、7月31日支給分から適用する場合、定期同額給与の要件を満たしますか? | はい。改定前(4月〜6月)の各支給額が同額であり、かつ改定後(7月〜翌3月)の各支給額が同額であれば、要件を満たします。 |

| 役員の「職務執行期間」とは、一般的にどのような期間であると解されていますか? | 定時株主総会の開催日から、翌年の定時株主総会の開催日までの期間です。 |

| 6月下旬の定時株主総会で決議された増額分を、6月30日支給分ではなく7月31日支給分から適用することが認められる理由は何ですか? | 総会決議は「翌職務執行期間」の給与を定めるものであり、総会直後の支給日ではなく翌月から新給与を適用する定めも一般的であると考えられるためです。 |

| 株主総会で支給限度額のみを決め、具体的な各人別の支給額を取締役会で決議した場合、税務上の取扱いは変わりますか? | いいえ。会社法等の規定に従って決議されているのであれば、株主総会での決議と同様に取り扱われます。 |

| もし定時株主総会(6/25)の直後である6月30日支給分から増額改定を行った場合、定期同額給与として認められるための条件はどうなりますか? | 4月・5月の支給額が同額であり、かつ増額後の6月から翌3月までの支給額が同額であれば、それぞれ定期同額給与に該当します。 |

| この取扱いの根拠となる主な法令は何ですか? | 法人税法第34条第1項第1号、および法人税法施行令第69条第1項第1号です。 |