国税庁から公表されている「役員給与に関するQ&A」をもとに「Q3:複数回の改定が行われた場合の取扱い」について解説します。

解説動画

詳細

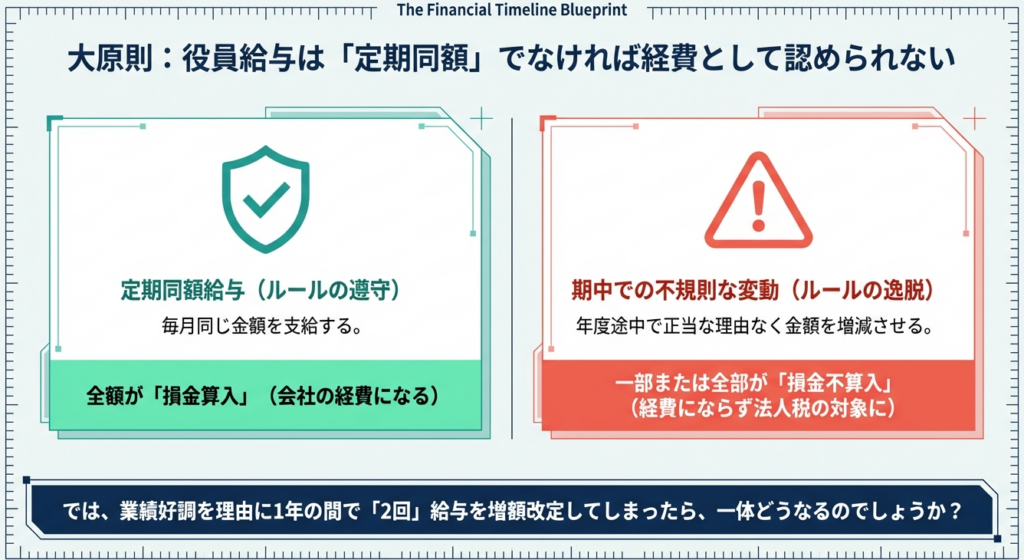

同一事業年度内に複数回の役員給与改定が行われた場合、改定の要件を満たさない部分のみが損金不算入となります。

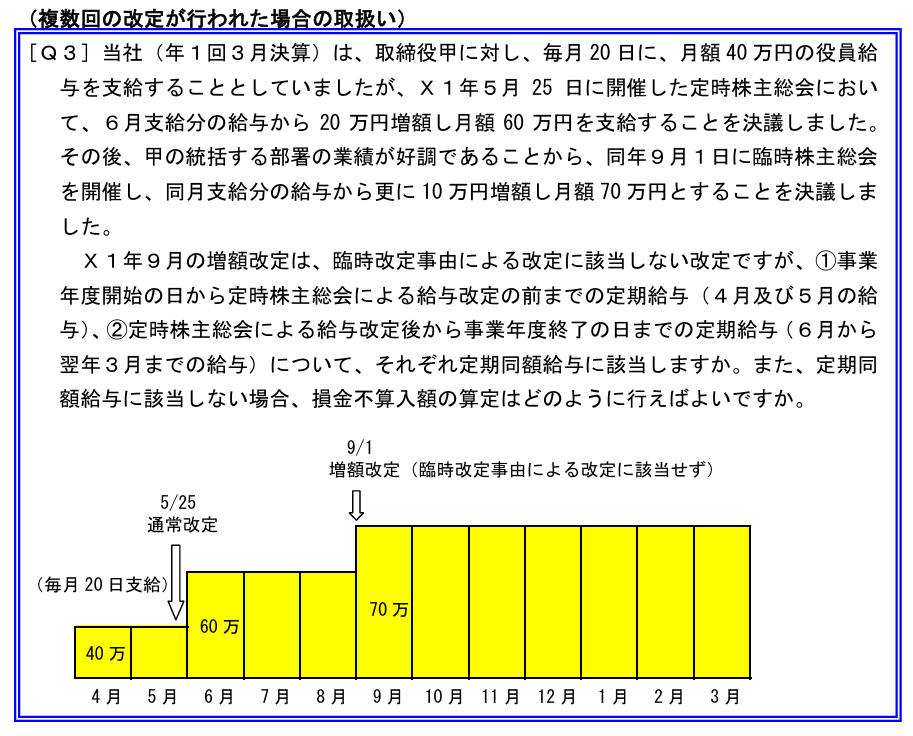

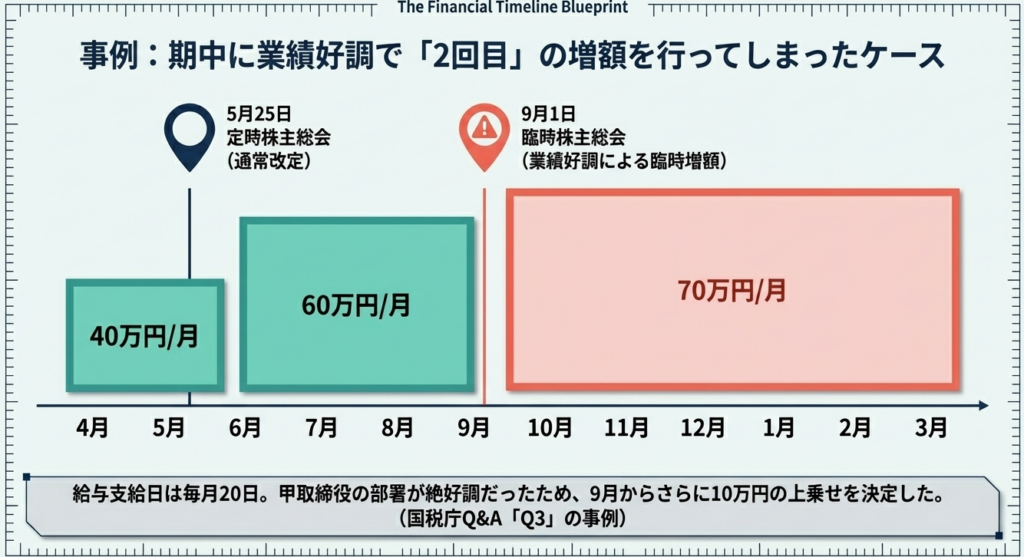

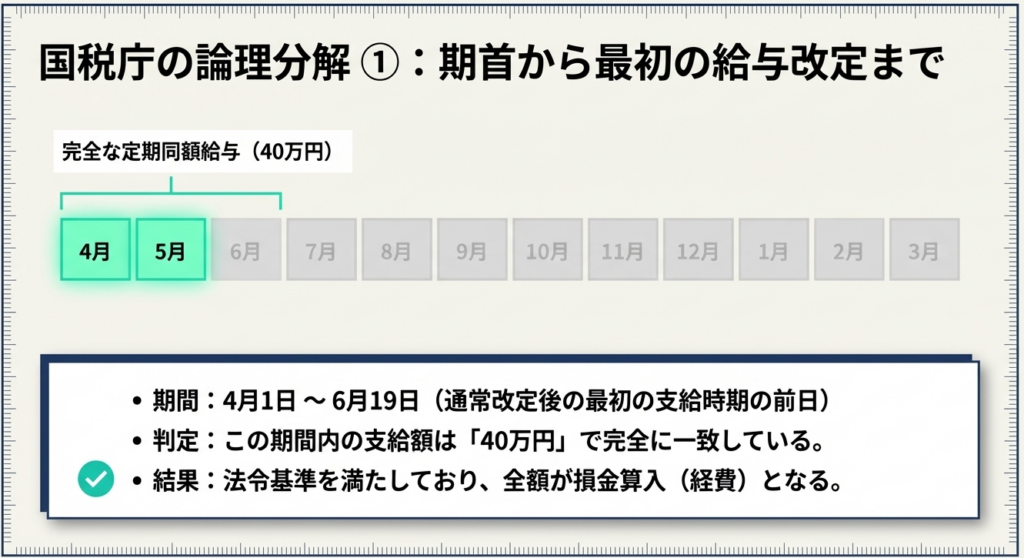

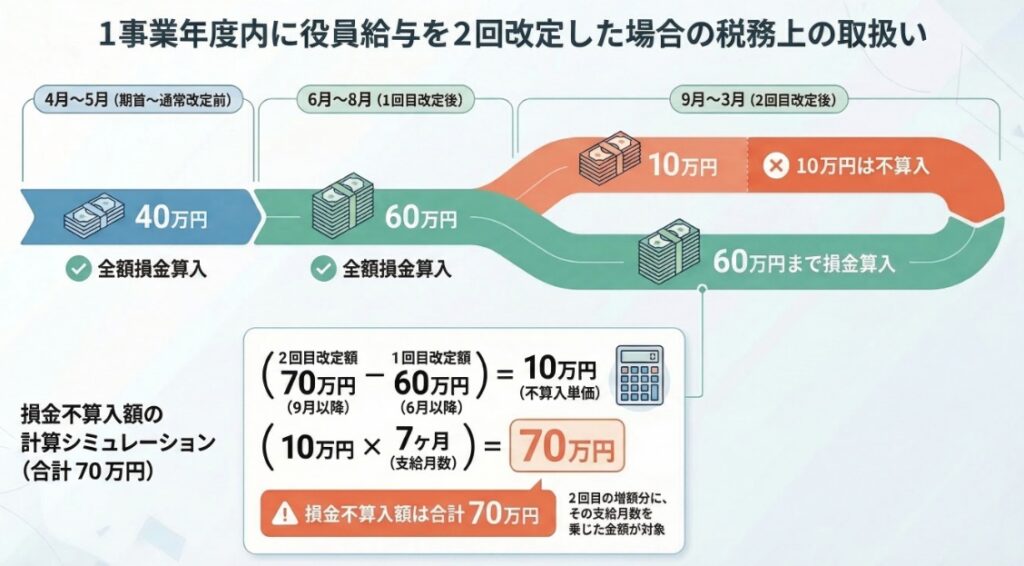

Q3のように、5月の定時株主総会で増額(通常改定)した後、9月に業績好調を理由にさらに増額(臨時改定事由等に非該当)したケースでは、改定前後で期間を区分して判定します。 まず、通常改定前となる4・5月分の給与は「定期同額給与」として全額が損金算入されます。

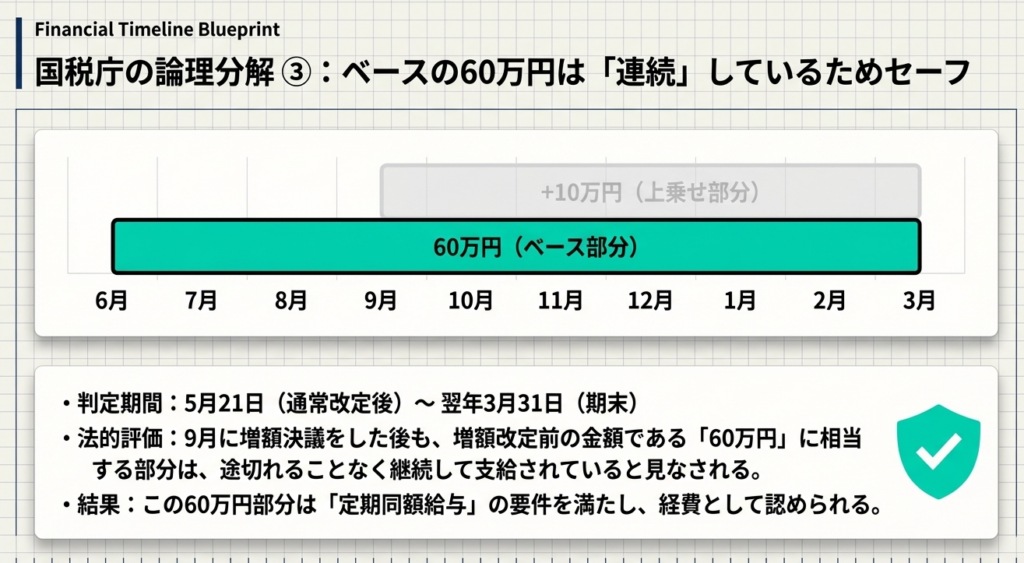

次に6月以降の給与ですが、9月に要件外の増額が行われたからといって全額が否認されるわけではありません。通常改定で定められた増額前のベース給与額(月額60万円)は継続して支給されているとみなされ、引き続き損金算入が認められます。

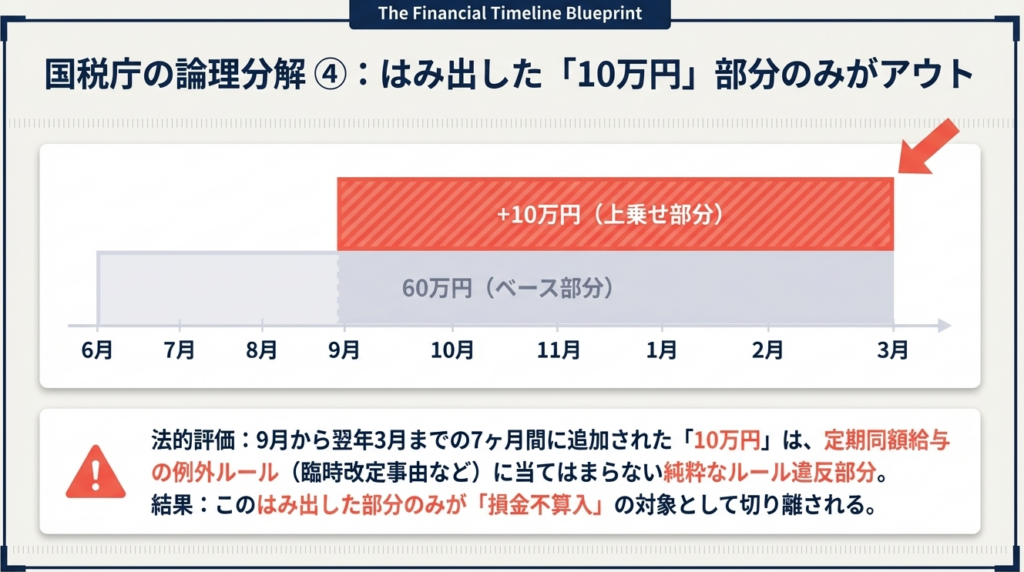

したがって損金不算入となるのは、9月以降に上乗せして支給された増額分(月額10万円)の当該事業年度における支給月数分(7ヶ月分=70万円)のみとなります。

スライド解説

解説:役員給与の複数回改定における税務上の取扱い

役員報酬の設計は、企業のガバナンスと税務コストが交差する極めてデリケートな領域です。特に事業年度の途中で役員給与を複数回改定する場合、法人税法上の「定期同額給与」の要件をいかに遵守するかが焦点となります。形式的な要件を欠くことは、不必要な法人税負担を招き、キャッシュフローを直撃します。

本記事では、実務に精通した専門家の視点から、複数回改定が行われた際の判定メカニズムと、万が一否認された場合の損金不算入額の算定実務を深掘りします。

1. 役員給与改定の基本原則と「定期同額給与」の戦略的重要性

法人税実務において、役員給与を損金に算入するための大原則は「定期同額給与」に該当させることです。法人税法施行規則第69条第1項第1号によれば、これは「1月以下の一定期間ごとに支給」され、かつ「各支給時期の支給額が同額」である給与を指します。

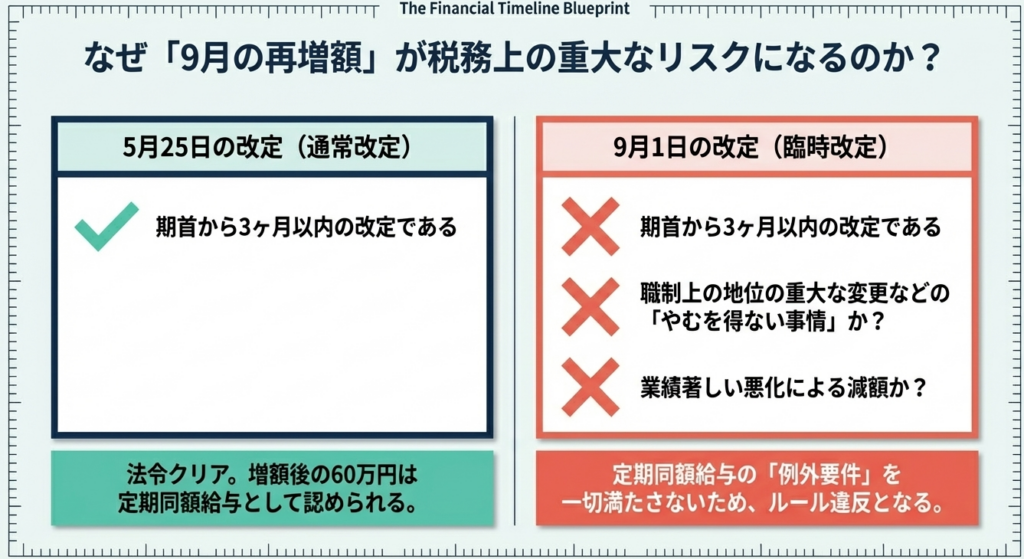

実務上、改定が認められる「セーフハーバー」は以下の3つの事由に限定されています。

- 通常改定:

期首から3月以内に行われる改定。これが実務上の「3か月ルール」として最も一般的な改定機会です。 - 臨時改定事由:

役員の職制上の地位の変更や、病気による職務中断・復帰(Q5参照)など、予測困難かつやむを得ない事情による改定。 - 業績悪化改定事由:

経営状況が著しく悪化し、第三者である利害関係者(銀行や株主等)との関係上、減額せざるを得ない客観的な事情がある場合の改定(原則、減額のみ)。

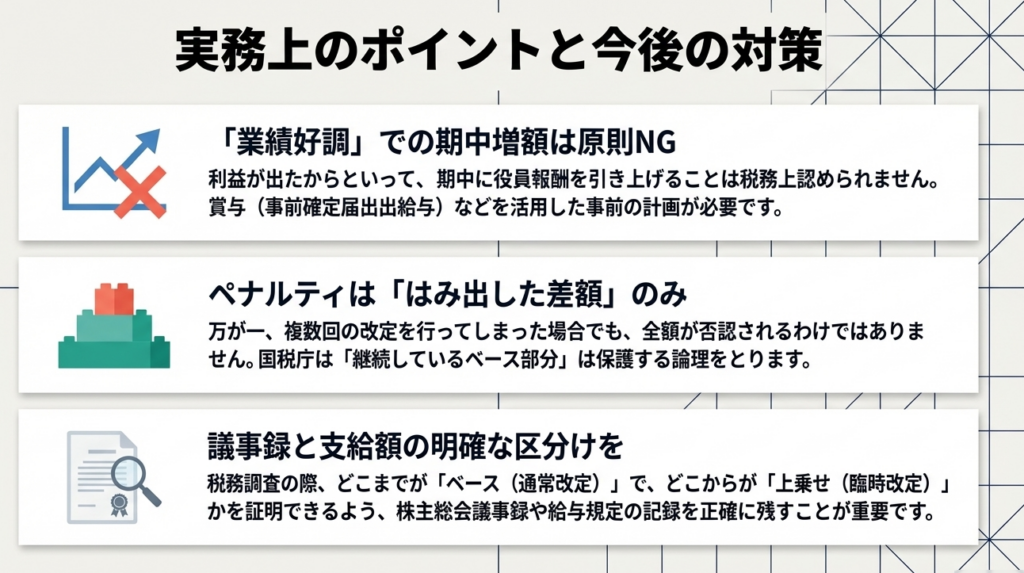

これら以外のタイミングで行われる改定、特に「利益が出たから増額する」といった恣意的な改定は、定期同額給与の枠組みを破壊し、多額の税務リスクを発生させます。

原則を理解した上で、次に、実務で判断に迷いやすい「一事業年度内に複数回の改定が行われるケース」の判定メカニズムを掘り下げます。

2. 事業年度内に複数回の改定が行われた場合の判定メカニズム

一事業年度内に複数回の給与改定が行われる場合、当局は「事業年度全体」を一律に判定するのではなく、「改定の前後で期間を区分する(ブロック化)」というロジックを用います。

判定プロセス:期間区分の法的定義

法人税法施行令第69条第1項第1号の規定に基づき、各改定が正当な事由(通常・臨時・業績悪化)に該当する場合、事業年度を以下の「判定ブロック」に分割して検証します。

第1ブロック:

当該事業年度開始の日から、「改定後の最初の支給時期の前日」まで。

第2ブロック以降:

「改定前の最後の支給時期の翌日」から、「次の改定後の最初の支給時期の前日(または年度終了日)」まで。

実務的な判定ステップ

判定ブロックの分離:

改定日を基準に、上記の法的定義に従って期間を正確に区分します。

ブロック内同額判定:

各ブロック内の各支給時期において、支給額がすべて同額であるかを確認します。

事由の正当性検証:

複数回行われた改定のそれぞれが、法に定める3つの改定事由のいずれかに該当するかを検証します。

単一の改定だけを見るのではなく、事業年度全体をこれらのブロックに切り分けて考える構造こそが、損金算入の可否を正確に判断するための土台となります。ここを誤ると、全期間の給与が否認されるといった誤解を招きかねません。

次に、「正当な事由によらない二度目の改定」が起きた場合の具体的な事例を確認しましょう。

3. 【事例解説】通常改定後の「正当な事由のない増額改定」

国税庁Q&AのQ3に基づき、通常改定後に「業績好調」を理由に再増額してしまったケースを検討します。当局の視点を先読みすることが、リスク回避の第一歩です。

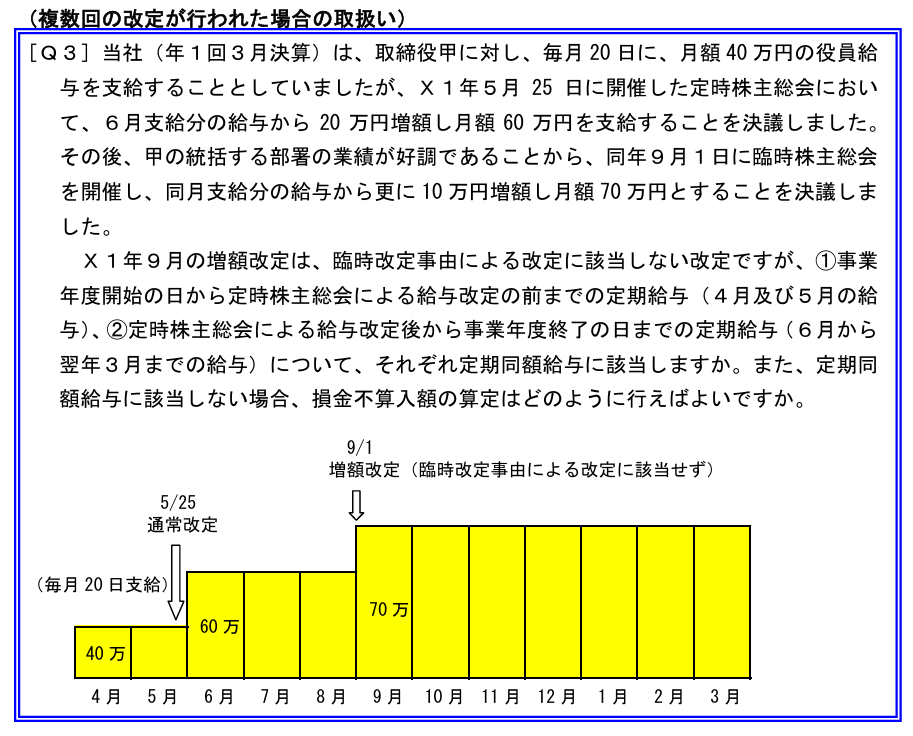

事例の概要(3月決算企業・役員甲のケース)

- 4月・5月: 月額 40万円

- 6月(通常改定): 月額 60万円 に増額(定時株主総会決議)

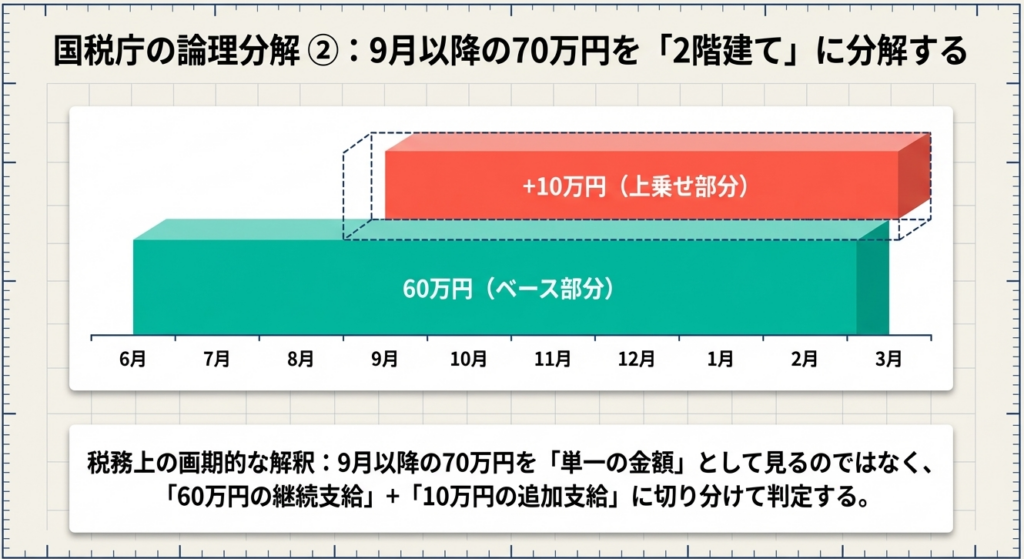

- 9月(再増額改定): 月額 70万円 に増額(業績好調による臨時株主総会決議)

専門家的視点による評価

この事例において、9月の改定は「定期同額給与」の要件を満たしません。ここが実務上の肝所です。

理由:

「部署の業績が好調であること」は、法が定める「臨時改定事由」には該当しません。臨時改定事由は、病気(Q5)や地位の変更など「やむを得ない事情」を指すものであり、利益への貢献を理由とした期中増額は、税務上「恣意的な利益調整(タックス・プランニング)」と厳格にみなされます。

結果として、6月に適正に改定された「60万円」という定期同額の連鎖が、9月以降の独断的な増額によって断ち切られてしまうのです。

改定の一部が認められない場合、次に問われるのは「いくらが損金として認められ、いくらが否認されるのか」という具体的な計算です。

4. 損金不算入額の算定ロジック:継続部分と上乗せ部分の分離

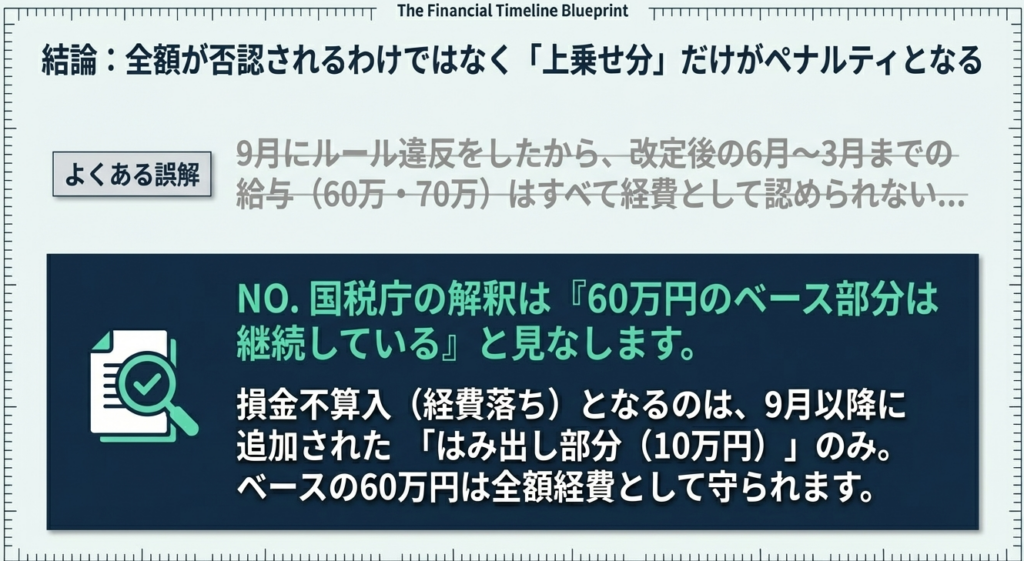

再改定が否認された際、全額が損金不算入になるわけではありません。実務上は、「レイヤー(階層)」という考え方を用い、正常な部分と異常な部分を分離します。

「レイヤー(階層)」判定の合理性

国税庁はQ3において、「増額改定後の期間においても、増額改定前の支給額(60万円)に相当する部分は、引き続き定期同額給与として支給されている」とみなす解釈を示しています。

これは納税者にとっての救済措置(リリーフ・メジャー)であり、「不当に上乗せされた部分(トップ・レイヤー)」のみを狙い撃ちで否認するという合理的なアプローチです。

損金不算入額の計算実務

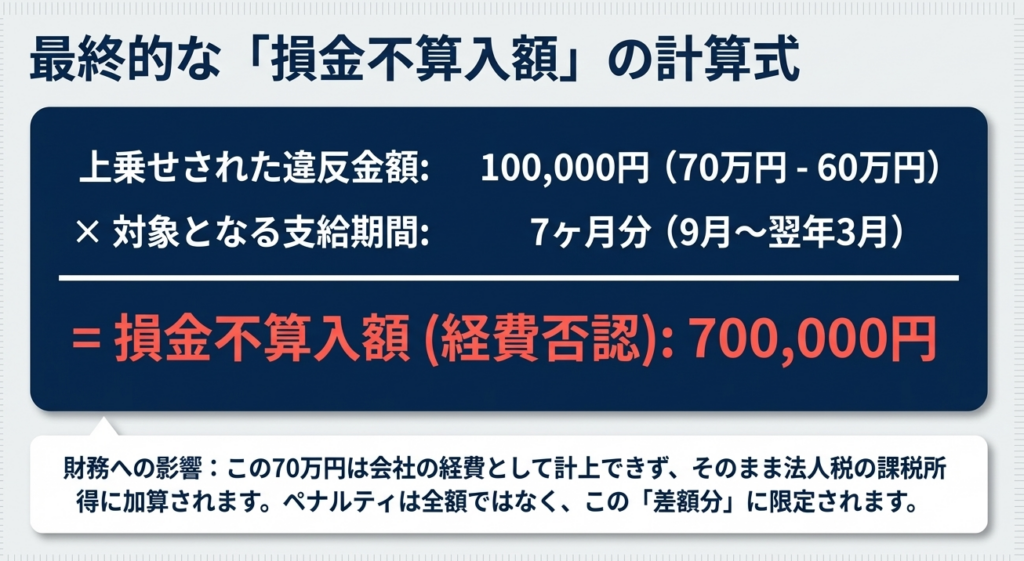

Q3のデータに基づき、損金不算入額を算出する数式は以下の通りです。

【計算式】

(再改定後の支給額 - 直前の適正な定期同額給与額) × 対象月数 = 損金不算入額

- 差額(上乗せ分): 70万円 - 60万円 = 10万円

- 対象期間: 9月から翌年3月までの 7ヶ月間

- 損金不算入額: 10万円 × 7ヶ月 = 70万円

この「レイヤー」による考え方は、減額改定(Q4)の場合でも同様に応用されます。増額の場合は「上乗せ分」が、事由のない減額の場合は「減額前の超過分」が否認の対象となります。この構造を理解しておくことで、実務上の損金算入額を最大化する判断が可能になります。

5. 実務担当者のためのリスク管理とアドバイス

役員給与の再改定は、安易に行えば企業の税負担を増大させます。会計事務所や経理担当者がリスクを未然に防ぐためのチェックポイントを整理しました。

再改定検討時の厳格チェックリスト

- 二度目の改定ではないか:

同一事業年度内の二度目の改定は、原則として疑われるべき対象です。 - 臨時改定事由の「証拠」はあるか:

単なる業績連動ではなく、代表権の付与、常務から専務への昇格、あるいは長期入院(Q5)といった客観的事実が伴っているか。 - 議事録の記載内容:

株主総会や取締役会の議事録に、改定の理由が「法的な事由(臨時改定等)」と明確にリンクして記載されているか。

専門家としての戦略的シミュレーション

経営陣がリスクを承知の上で「どうしてもインセンティブとして支給したい」と主張する場合、我々専門家の役割は「税効果のシミュレーション」を行うことです。

- 支給額を増やすことによる「社会保険料・所得税の増加」

- 損金不算入となることによる「法人税の増加」

- これらコストの総計と、本人のモチベーションアップという経営的ベネフィットを天秤にかける。

あらかじめ損金不算入額を計算し、「税務コスト込みの役員報酬」として提示することで、経営者は初めて合理的な意思決定が可能となります。

役員給与の税務は企業のキャッシュフローに直結します。表面的な「増額」の喜びに隠れた「税務否認」という落とし穴を回避するため、常に根拠法令(施行令69条)に立ち返り、論理的なエビデンスを整備することを忘れないでください。

企業の健全な財務経営をサポートする専門家として、この慎重な判断こそが信頼の源泉となります。

ガイド:Q&A

第1問: Q3の事例において、5月25日の定時株主総会で行われた「月額40万円から60万円への改定」は、税法上どのような改定として扱われますか?

通常改定(または法令69①一イに掲げる改定)

解説: 事業年度開始から3か月以内に行われる定期的な改定であり、「通常改定」として扱われます。

第2問: 一事業年度内に複数回の改定が行われた場合、定期同額給与に該当するかどうかの判定はどのように行いますか?

改定の前後で期間を区分し、それぞれの期間ごとに支給額が同額かを判定する。

解説: 法令に基づき、改定前後の各期間において支給額が一定であれば、それぞれの期間の給与が定期同額給与に該当します。

第3問: Q3の事例で、9月1日に行われた「業績好調による10万円の増額改定」は、「臨時改定事由」による改定に該当しますか?

該当しない。

解説: Q3の事例では、9月の増額は「業績が好調であること」を理由としており、役員の地位や職務内容の重大な変更といった「臨時改定事由」には当たりません。

第4問: Q3の事例における「4月および5月」の給与(各40万円)は、定期同額給与に該当しますか?

該当する。

解説: 事業年度開始(4/1)から通常改定後の最初の支給時期の前日(6/19)までの各支給額が同額(40万円)であるため、定期同額給与と認められます。

第5問: 改定が「通常改定」「臨時改定事由」「業績悪化改定事由」のいずれにも該当しない増額改定であった場合、その改定後の給与は全額が損金不算入となりますか?

全額ではなく、増額された部分のみが損金不算入となる。

解説: 増額改定後の給与(70万円)は、「改定前の支給額(60万円)に増額分(10万円)を上乗せしたもの」とみなされ、改定前の額に相当する部分は引き続き定期同額給与として扱われます。

第6問: Q3の回答において、9月以降の支給額(70万円)のうち、損金算入が認められるのはいくらまでですか?

60万円

解説: 9月の不適切な改定の直前まで「定期同額給与」として認められていた額(60万円)に相当する部分は、損金算入が認められます。

第7問: 損金不算入額を計算する際、9月に行われた増額分(10万円)は、いつからいつまでの期間分が対象となりますか?

9月分から翌年3月分までの7か月分

解説: 増額改定が適用された9月から、事業年度終了である3月までの各支給時期が対象となります。

第8問: Q3の事例における「損金不算入額」の合計はいくらになりますか?

70万円

解説: 上乗せされた10万円×7か月分(9月〜3月支給分)=70万円が損金不算入額となります。

第9問: Q3の解説によると、通常改定(5月)の前後で期間を区分して判定する場合、第2の期間(改定後から年度末まで)はいつからいつまでを指しますか?

5月21日から翌年3月31日まで

解説: 「通常改定前の最後の支給時期の翌日」から「事業年度終了の日」までの期間を一つの区分として判定します。

第10問: 役員給与の額を「株主総会」ではなく、「株主総会で定めた支給限度額の範囲内で取締役会が決定」した場合、Q3と同様の取扱いとなりますか?

同様に取り扱って差し支えない。

解説: 会社法等の規定に従って役員給与の額を決議しているものであれば、取締役会での決定も株主総会の決議と同様に扱われます(Q3注書き参照)。