国税庁から公表されている「役員給与に関するQ&A」をもとに「Q4:役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い」について解説します。

解説動画

詳細

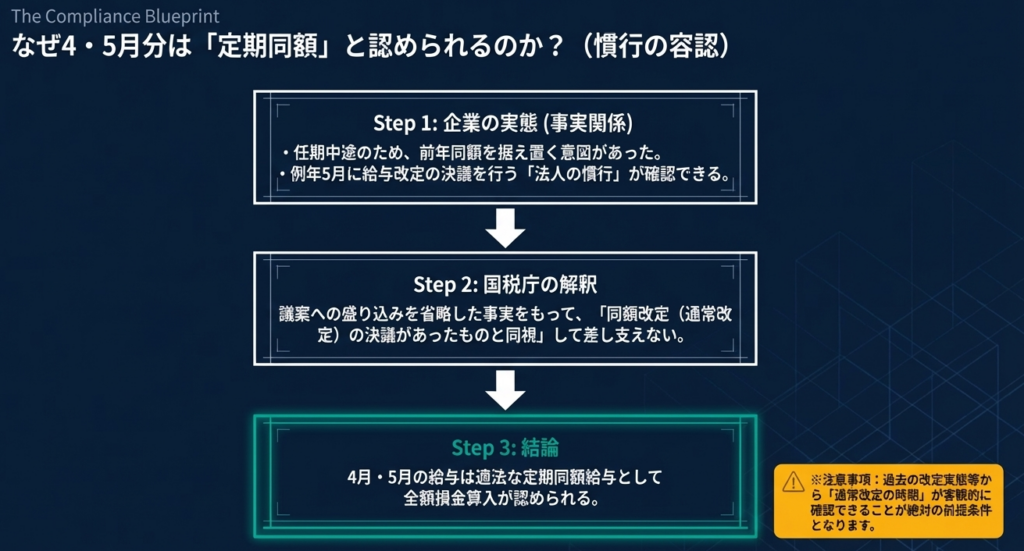

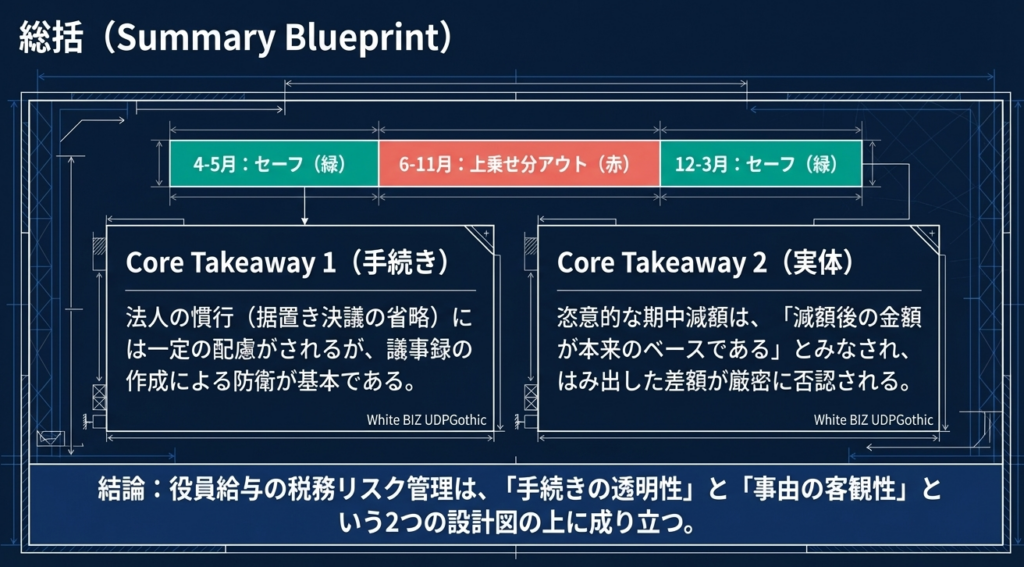

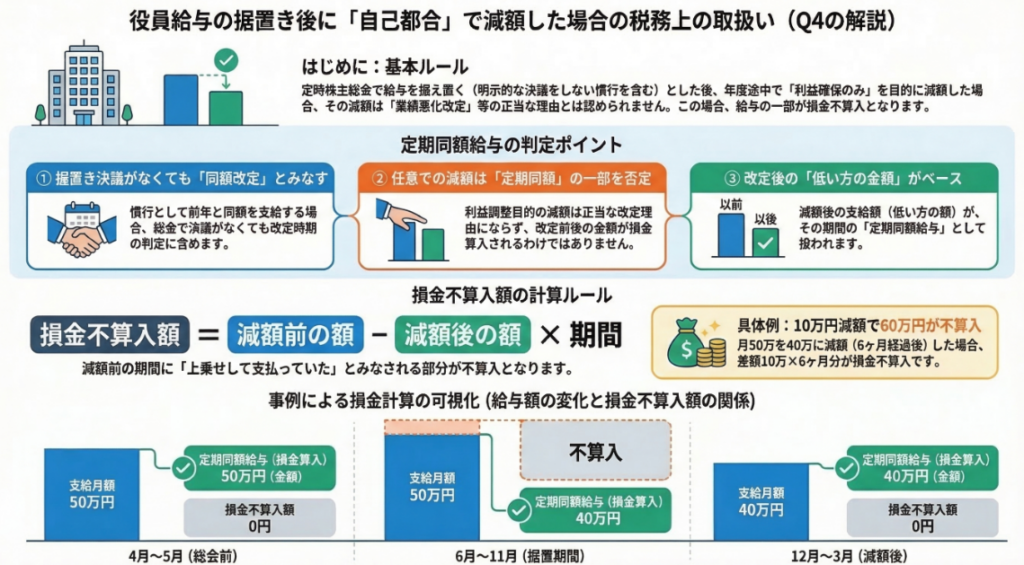

法人税法上、定時株主総会で役員給与の額を据え置くためあえて決議を行わず、従来と同額の給与を支給し続けた場合でも、過去の慣行等から通常改定の時期が確認できれば、当年の総会時に「同額改定の決議」があったものと同様に取り扱われます。したがって、総会前(4・5月)の給与は「定期同額給与」として損金算入されます。

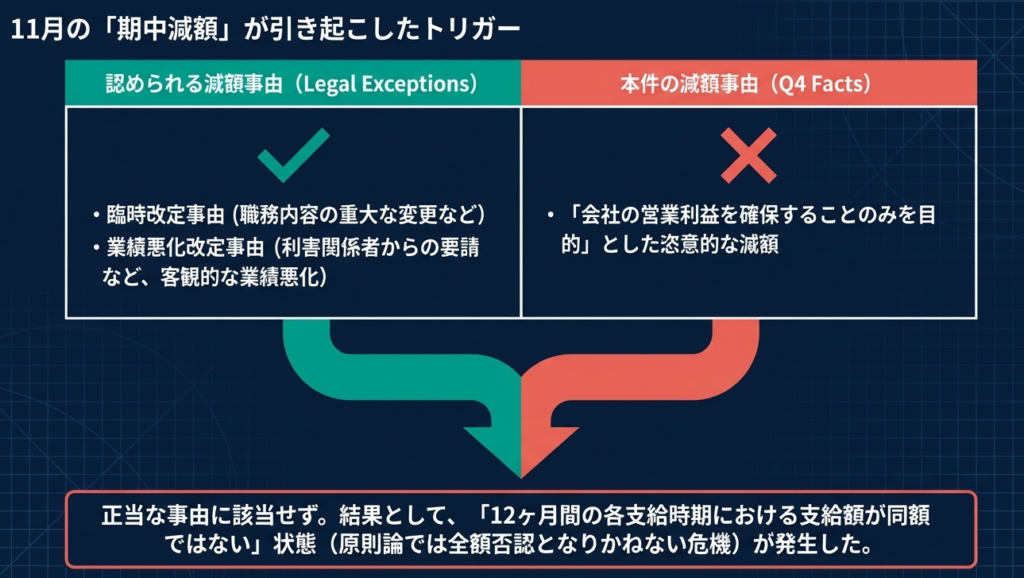

しかし、その後に「臨時改定事由」や「業績悪化改定事由」に該当しない利益確保目的等の減額を行った場合、総会後の新たな職務執行期間(6月以降)については、減額後の低い給与額(Q4では月額40万円)が本来のベースとなる定期給与額とみなされます。

結果として、総会後から減額前までの期間(6月~11月)において、ベース額に上乗せして支給されていた差額分(月額10万円×6ヶ月=60万円)のみが損金不算入となります。

スライド解説

解説:役員給与の期中減額 ―定時株主総会での据置き決議がない場合

1. はじめに:役員給与改定における税務リスクの所在

役員給与の実務において、最も慎重な判断を要するのが年度中途での「減額」です。法人税法上の「定期同額給与」の原則に照らせば、期中の改定は事業年度全体の支給額の同一性を損なうため、最悪のシナリオでは「その役員に対する年間の給与全額」が損金不算入とされるリスクを孕んでいます。

しかし、国税庁の質疑応答事例(Q&A)では、実務の慣行や職務執行期間の考え方を踏まえた「救済的な解釈ロジック」が示されています。実務担当者は、単に「減額は危ない」と恐れるのではなく、当局がどのような理屈で損金性を認めているのか、あるいは否認しているのかという「判定の構造」を深く理解しなければなりません。

本記事では、定時株主総会で明示的な据置き決議を行わなかった法人が、期中に任意で減額を行ったケース(国税庁Q&A Q4)を題材に、戦略的な税務判定のあり方を詳説します。

2. ケーススタディ:定時総会での据置きと利益調整目的の期中減額

まずは、実務上極めて頻出する以下の事例を整理します。

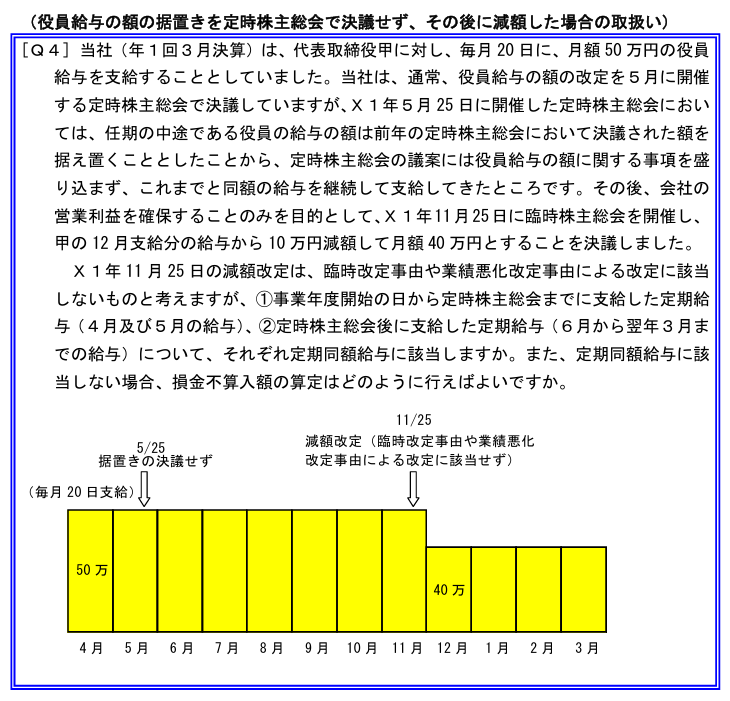

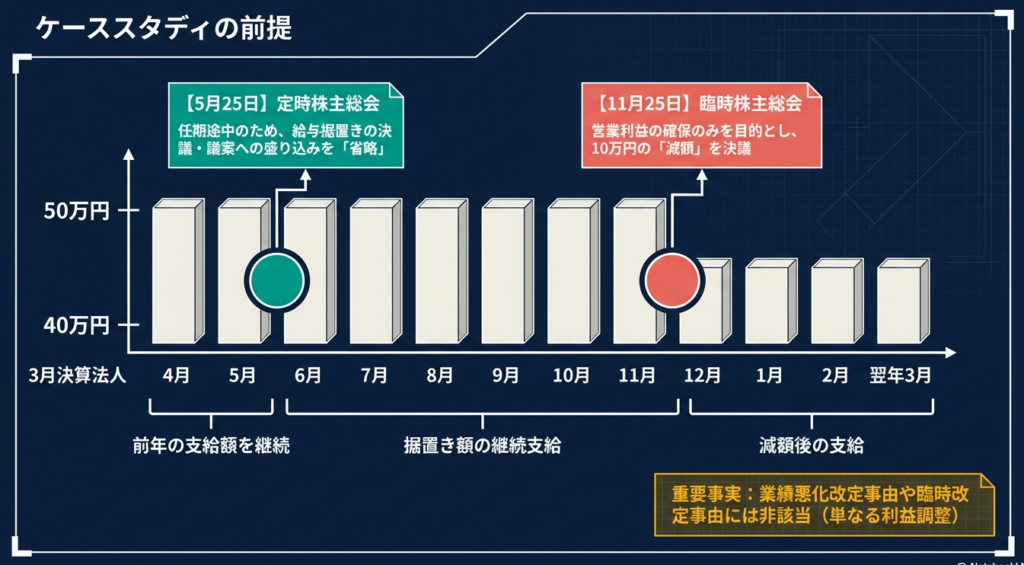

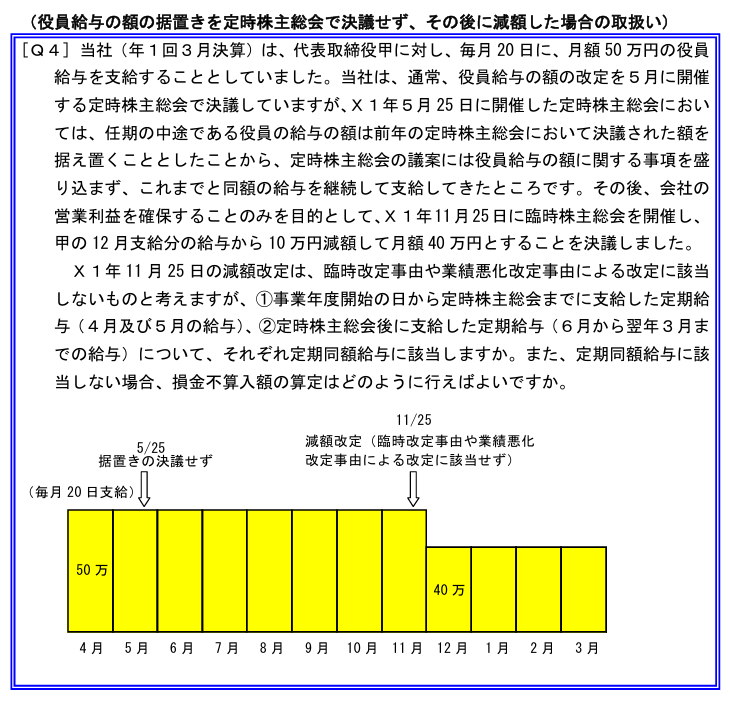

事例の概要(国税庁Q&A Q4の設定)

- 法人の基本属性: 3月決算法人。

- 改定前の支給状況: 代表取締役に対し、月額 500,000円 を支給。

- 5月の定時株主総会(X1年5月25日):

- 役員の任期中途であったため、特段の給与改定議案を上程せず。

- 結果として、議事録には「据置き」の明文なしに従前と同額を継続支給。

- 11月の臨時株主総会(X1年11月25日):

- 「当期の営業利益を確保することのみ」を目的として減額を決定。

- 12月支給分から 400,000円(100,000円の減額)へ改定。

本事例の戦略的論点

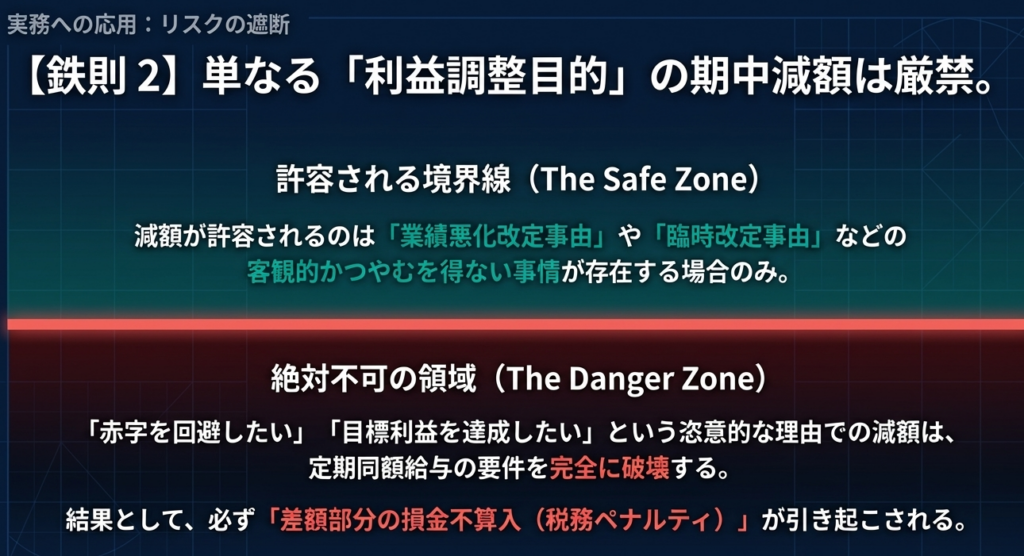

この事例の核心は、11月の減額が「臨時改定事由」や「業績悪化改定事由」といった損金性が守られる正当な理由に基づかない、任意の改定(利益調整目的)である点にあります。

このような「恣意的な変更」が行われた場合、当局は事業年度全体をどのように区分して判定するのかが争点となります。

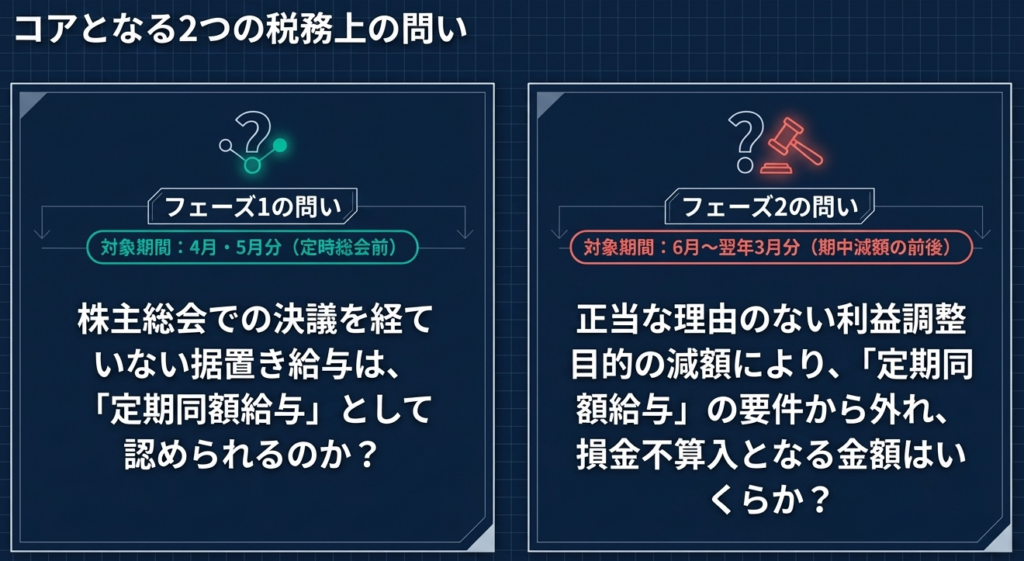

3. 期間別の定期同額給与判定(1):事業年度開始から定時総会まで

まず、4月および5月に支給された各500,000円の取扱いについて検討します。

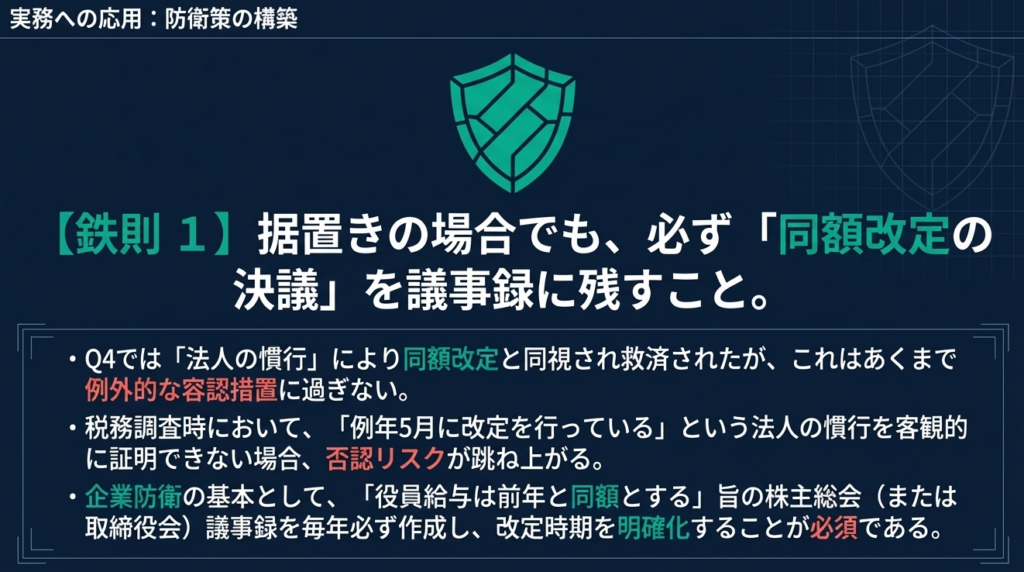

税法上の「通常改定」は、会計期間開始から3ヶ月以内(通常は定時総会時期)に行われるものを指します。本事例のように明示的な据置き決議がない場合でも、法人の過去の改定実態や慣行から「5月が通常改定の時期」であると客観的に確認できるならば、税務上もその時期に「同額で据え置く改定」があったものとみなされます。

この期間の給与が遡及的に否認されない理由は、「職務執行期間(定時総会から翌定時総会まで)」の連続性にあります。

4月・5月の給与は、前年の総会決議に基づく職務執行の対価として確定していたものであり、当期中途の任意減額の影響を遡って受けることはありません。

実務上のポイント:

もし法人が毎年バラバラな時期に給与改定を行っているような「慣行のない状態」であれば、この4月・5月分の正当性すら揺らぐリスクがあります。「通常改定の時期」を特定できる客観的な証拠(過年度の議事録等)の整備がいかに重要か、再認識すべきでしょう。

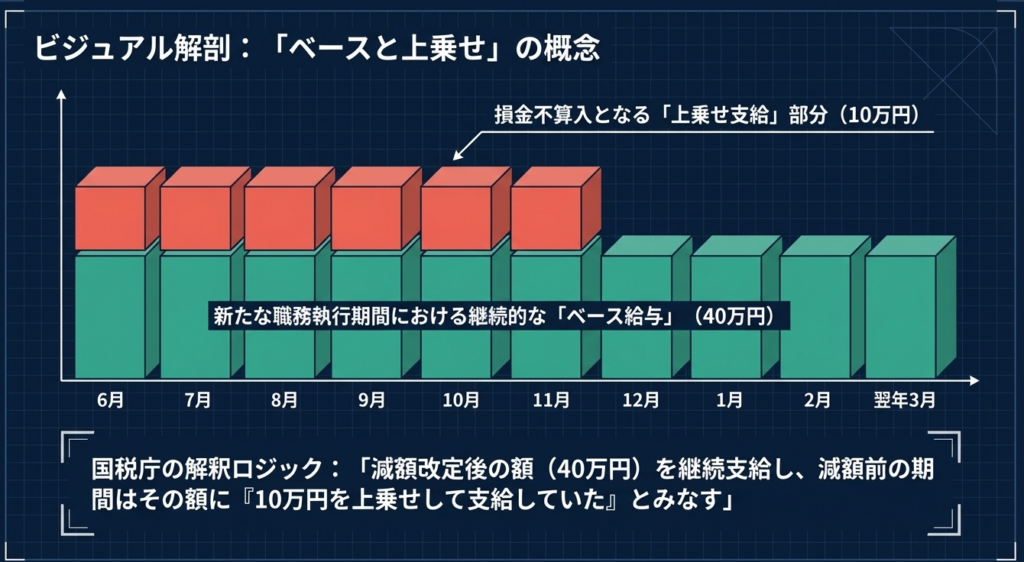

4. 期間別の定期同額給与判定(2):定時総会後から期末までの「二階建て」解釈

最大の論点は、定時総会後(6月)から期末(翌年3月)までの判定です。この期間、支給額は「500,000円(6月~11月)」と「400,000円(12月~3月)」に分かれています。本来、定期同額給与の定義に厳格に従えば、この期間(6月~3月)の全額が否認対象となってもおかしくありません。

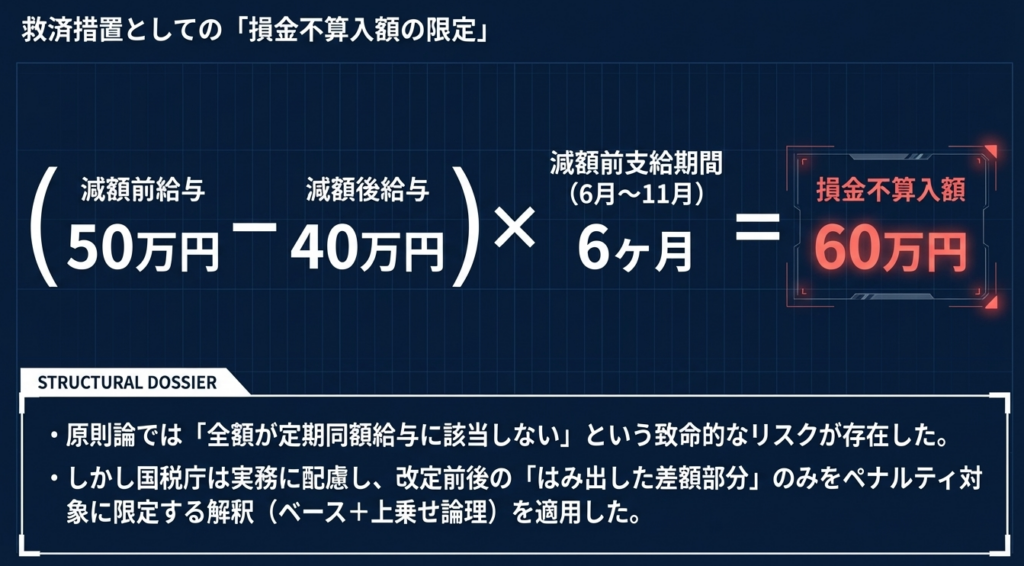

しかし、当局はここで「二階建て(上乗せ)ロジック」を採用し、納税者の不利益を一定の範囲に留めています。

1階部分(ベース):

減額後の「400,000円」は、定時総会後の新たな職務執行期間を通じて継続して支給されている「同額部分」と認定。

2階部分(上乗せ):

減額前の期間に支払われていた500,000円のうち、ベースを超える「100,000円」を、定期同額給与に該当しない「一時的な上乗せ分」と認定。

この解釈に基づく支給額の推移は以下の通り整理されます。

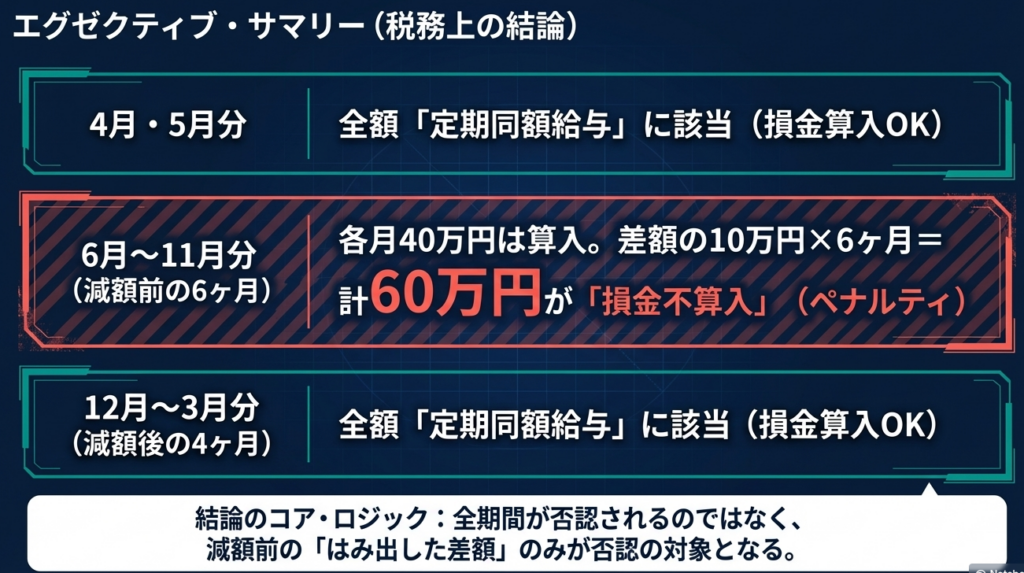

| 区分 | 支給月 | 実際の支給額 | 定期同額給与(認容額) | 損金不算入額(否認額) |

|---|---|---|---|---|

| 通常改定前 | 4月~5月 | 各 500,000円 | 各 500,000円 | 0円 |

| 減額前期間 | 6月~11月 | 各 500,000円 | 各 400,000円 | 各 100,000円 |

| 減額後期間 | 12月~3月 | 各 400,000円 | 各 400,000円 | 0円 |

この「二階建て」解釈は、法人の恣意的な変更を厳格に制限しつつも、最低限継続して支払われている金額については損金性を認めるという、きわめて実務的な折衷案と言えます。

5. 損金不算入額の具体的な計算実務

上記のロジックに基づき、本事例で加算が必要となる金額を算出します。

計算プロセス

減額改定が正当な事由によらない場合、「減額前の支給額」と「減額後の支給額」の差額が、減額前の期間分だけ損金不算入となります。

計算式:

(500,000円 - 400,000円) × 6ヶ月(6月分~11月分) = 600,000円

財務的インパクトの評価

この「600,000円」は、単なる帳簿上の数字ではありません。会社は既にこの現金を役員に支払っており、キャッシュは流出済みです。その上で、法人税の計算においては経費として認められないため、実効税率を約33%と仮定すると、「約200,000円の法人税等」が追加で発生します。

つまり、利益調整のために給与を下げたはずが、「支払った現金」+「認められない経費への課税」という「二重のキャッシュ・アウト(ダブルパンチ)」を招く結果となるのです。

安易な期中変更が、いかに財務戦略上非効率であるかを経営陣に周知徹底する必要があります。

6. 実務担当者へのアドバイスと留意点

本事例の教訓を、現場で役立てるためのチェックポイントとしてまとめます。

- 「据置き」決議の習慣化:

給与額に変更がない場合でも、定時総会議事録に「当期の役員報酬額は、従前通り月額〇〇円とすることを承認した」旨を記録してください。これにより、「通常改定の時期」を巡る当局との不要な争いを回避できます。 - 「利益調整」という言葉の回避:

減額の理由を安易に「利益確保のため」と整理する前に、他に正当な理由がないか精査してください。例えば、主要得意先の倒産(Q1-2)や、役員の病気入院(Q5)などの客観的な事情があれば、全額損金算入の道が開ける可能性があります。 - 減額前のシミュレーション:

業績悪化改定事由等に該当しない減額を強行する場合、事前に損金不算入額と追加納税予測額を試算し、経営陣に「税務コスト」を提示してください。 - 会社法上の職務執行期間との連動:

税務上の判定は「会社法上の任期や総会決議」が土台となります。法務(議事録)と税務(定期同額判定)を切り離さず、一貫性のあるプロセスを構築してください。

7. おわりに:信頼される会計実務のために

税務当局のQ&Aが示しているのは、形式的な要件以上に「客観的な事実関係」と「説明責任」の重要性です。「二階建て」の解釈は納税者への配慮を含んでいますが、それに甘んじることなく、まずは原則である定期同額を維持するためのガバナンスが不可欠です。

不透明な経済状況下では、期中の給与変更を検討せざるを得ない場面も増えるでしょう。その際、専門家として「どの範囲までが守られ、どの範囲からが否認されるのか」を明快に提示できる準備を整えておくことが、クライアントや組織からの揺るぎない信頼に繋がります。

本記事のロジックを、健全な役員給与運用の指針として活用してください。

ガイド:Q&A

【基本的事例】

3月決算の法人が、5月の定時株主総会で役員給与の据置きを決議せず、11月に利益確保のみを目的として減額改定(50万円→40万円)を行った場合、12月以降の給与は「定期同額給与」に該当しますか?

該当します。

解説: 12月以降の各支給時期における支給額が同額であれば、その部分は定期同額給与に該当します。ただし、年度全体で見ると支給額が変動しているため、一部が損金不算入となります。

【期首の給与】

上記の事例において、事業年度開始から定時株主総会までに支給された4月・5月の給与(改定前と同額)は、定期同額給与として認められますか?

回答:認められます。

解説: 4月および5月の給与は、前年の定時株主総会で確定していた支給額に基づいています。年度途中で不当な減額があったからといって、過去の確定した期間の給与まで定期同額給与でないとするのは相当ではないと判断されます。

【据置き決議の欠如】

任期中途の役員に対し、定時株主総会で給与額に関する議案を盛り込まずに前年と同額を支給し続ける行為は、税務上どのように取り扱われますか?

同額改定(通常改定)が行われたものと同様に取り扱われます。

解説: 役員が任期中途であり、前年の支給額を引き続き支給する法人の慣行がある場合、改めて決議を経なくても、定時株主総会において「同額改定(据置き)」の決議があったものとみなされます。

【職務執行期間の考え方】

法人税法において、定時株主総会で定められる役員給与の額は、通常どの期間に対応するものと考えられていますか?

定時株主総会の開催日から、翌年の定時株主総会の開催日までの新たな職務執行期間。

解説: 一般的に、定時株主総会はその開催日から始まる新たな任期・職務に対する給与を定める場であるため、税務上の判定もこの期間を基準に行われます。

【減額改定の理由】

「営業利益を確保することのみを目的とした減額」は、「業績悪化改定事由」に該当しますか?

該当しません。

解説: 業績悪化改定事由は、経営状況が著しく悪化し、やむを得ず減額せざるを得ない客観的な事情がある場合を指します。単なる利益調整(目標利益の確保など)を目的とした減額は含まれません。

【12ヶ月通算の判定】

Q4の事例では、12ヶ月間の支給額が一定ではありません。この場合、その事業年度の給与全額が損金不算入となりますか?

いいえ、全額が不算入になるわけではありません。

解説: 改定前後の期間を区分し、一定のルールに基づき「定期同額給与」とみなせる部分については損金算入が認められます。

【定期同額給与とみなされる部分】

改定後に減額された額(40万円)を継続して支給している場合、改定前の期間(6月〜11月)において定期同額給与として認められるのはいくらですか?

減額改定後の支給額である40万円。

解説: 6月から11月までの支給額(50万円)のうち、改定後も継続して支給されている40万円に相当する部分は「引き続き定期同額給与として支給されている」とみなされます。

【損金不算入額の計算】

Q4の事例(6月〜11月は50万円、12月〜3月は40万円支給)において、損金不算入となる金額はいくらですか?

60万円。

解説: 減額改定前の期間(6月〜11月の6ヶ月分)において、改定後の額(40万円)を超えて支給されていた「上乗せ部分」が損金不算入となります。 計算式:(50万円 – 40万円) × 6ヶ月 = 60万円。

【改定実態の考慮】

通常改定の時期が確認できる法人の場合、改めて据置きの決議を経ない場合でも、どのような決議があったものと同様に取り扱われますか?

「同額改定」の決議があったときと同様。

解説: 法人の慣行等から通常改定の時期(5月の定時総会など)が確認できれば、明示的な決議がなくても、税務上は同額での改定(通常改定)が行われたものとして、期間の区分(4月〜5月と6月以降)を行います。

【会社法との関係】

取締役の報酬等は定款または株主総会の決議で定める必要がありますが、取締役会で各人別の支給額を決定する場合もQ4と同様の取扱いが可能ですか?

可能です。

解説: 株主総会で支給限度額を定め、取締役会で各人別の額を決定するなど、会社法等の規定に従って決議されているものであれば、株主総会での決議と同様に取り扱われます。