国税庁から公表されている質疑応答事例「第三者に対して債務免除を行った場合の貸倒れ」について解説します。

解説動画

詳細

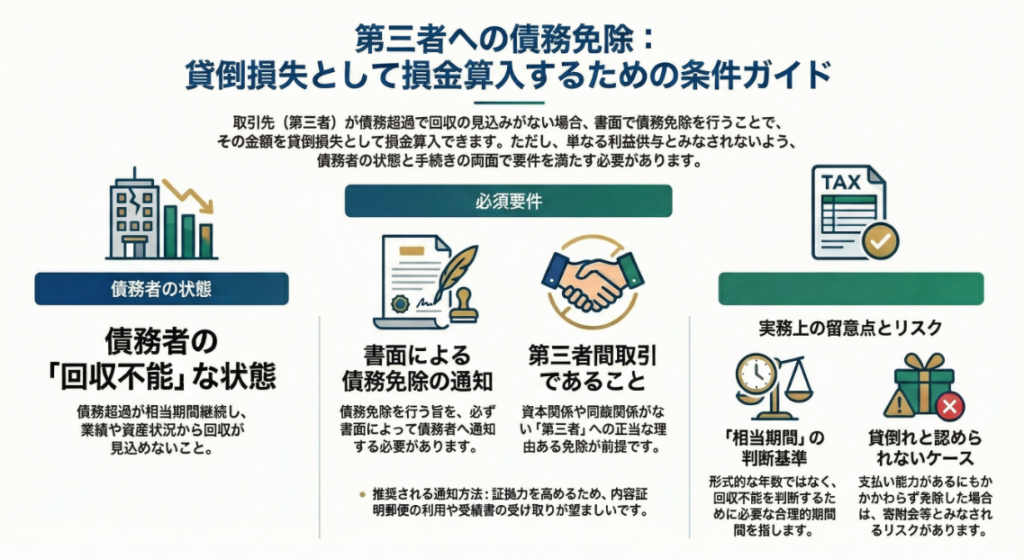

第三者に対する貸付金について、債務者の債務超過が相当期間継続し、回収不能と認められる場合、書面により通知した債務免除額は貸倒れとして損金算入されます。

第三者間の取引では、通常、回収可能性を十分に検討した上でやむを得ず免除を行うため、一般的にこの取扱いが適用されます。ただし、回収可能であるにもかかわらず債務免除を行い、実質的な利益供与を図ったと認められる場合は貸倒損失には当たりません。

適用の留意点として、「相当期間」は形式的な年数ではなく、経営状態から回収不能かを判断する合理的な期間を指します。また、免除の事実は書面で明らかにする必要があり、内容証明郵便の利用や受領書の受け取りなど、交付事実を客観的に証明できる方法が望ましいとされています。

スライド解説

解説:第三者に対する債務免除と貸倒損失の税務実務

1. はじめに:債務免除の判断が実務に与える影響

長年、監査や税務の現場で多くの企業を見てきましたが、回収の見込みがない債権をいつまでも抱え続けることは、決算書の健全性を損なうだけでなく、無益な管理コストを増大させる「経営の足かせ」となります。こうした状況下で検討されるのが「債務免除」ですが、これは単なる帳簿上の数値整理ではありません。

実務上の最大の懸念は、税務当局から「合理的な理由のない利益供与」と判断され、損金算入が認められない「寄附金」として認定されるリスクです。一度寄附金とみなされれば、法人税負担が膨らみ、貴重なキャッシュフローを毀損することになります。

本資料は、実務担当者が税務調査の現場で「否認されないための防御壁」をどう築くべきか、国税庁の質疑応答事例に基づき、その指針を提示するものです。

次のセクションでは、まず実務上の大前提となる、第三者間取引における債務免除の結論について解説します。

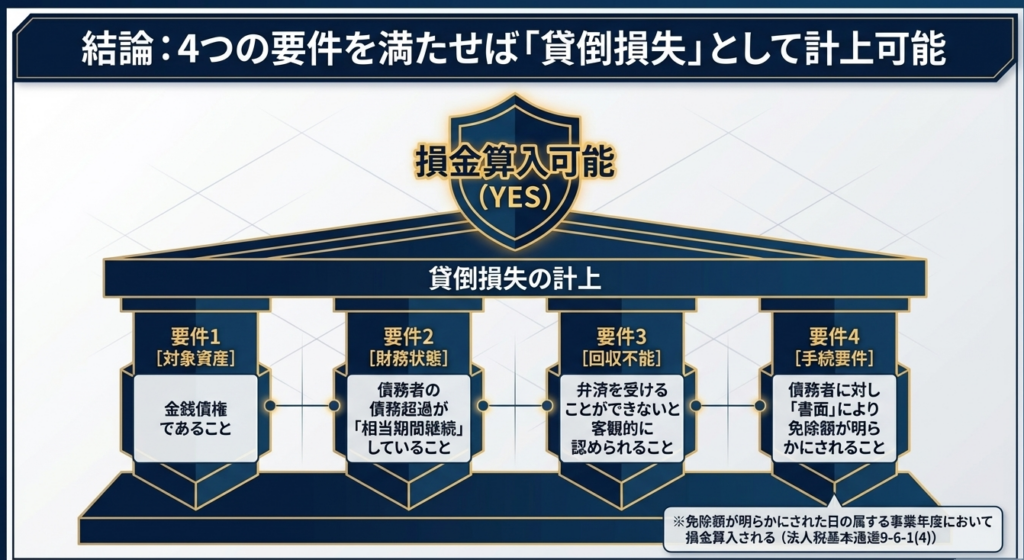

2. 結論:第三者に対する債務免除の税務上の取り扱い

結論から申し上げます。

第三者に対して行う債務免除は、法人税基本通達9-6-1(4)の要件を厳格に満たすことで、その全額を「貸倒損失」として損金算入することが可能です。

法人税基本通達 9-6-1 金銭債権の全部又は一部の切捨てをした場合の貸倒れ

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

ロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

- 損金算入の根拠と条件:

通達に基づき、「債務者の債務超過の状態が相当期間継続」しており、かつ「弁済を受けることができないと認められる」場合に、書面で意思表示を行うことで損金算入が認められます。 - 「第三者間取引」が持つ実務上の重み:

税務当局は、資本関係や同族関係のない第三者間の免除について、「通常、合理的な経済理由もなく多額の債権を放棄することはない」と考えます。つまり、第三者間の免除は、回収可能性を十分に検討した上での「苦渋の決断(やむを得ない措置)」であるという実態が推認されやすいのです。

ただし、ここでプロとして強調しておきたいのは、「第三者間であれば無条件に貸倒れが認められるわけではない」という点です。

通達の文言を形式的になぞるのではなく、実態としての「回収不能性」をどう立証するかが勝負となります。その核心となる3つの条件を具体的に見ていきましょう。

3. 詳細解説:貸倒損失として認められるための3つの核心条件

税務調査官の視点を意識し、実務担当者がチェックリストとして活用すべき3つのポイントを解説します。

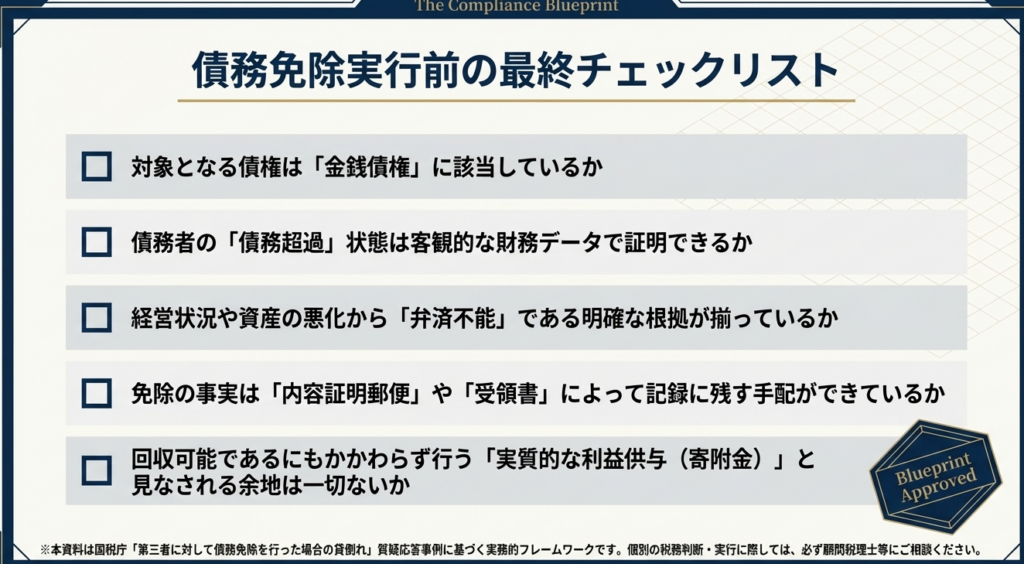

債務者の資産状況(相当期間の債務超過)

債務者が債務超過の状態にあることが前提ですが、ポイントはその「相当期間」の解釈です。これは形式的に「3年以上」といった期間が法律で決まっているわけではありません。通達の趣旨は「債権者が債務者の経営状態を見て、回収不能かどうかを判断するために必要な合理的期間」を指します。業種や取引規模、悪化のスピードに応じ、個別具体的に「これ以上待っても回収は不可能だ」と判断できる合理的な裏付けが必要です。

回収不能の客観的判断

単に「相手の資金繰りが苦しそうだ」という主観的な推測では足りません。債務者の業績悪化、保有資産の状況、他社への支払い状況などから、客観的に見て「今後も弁済を受けることができない」と認められる状態である必要があります。

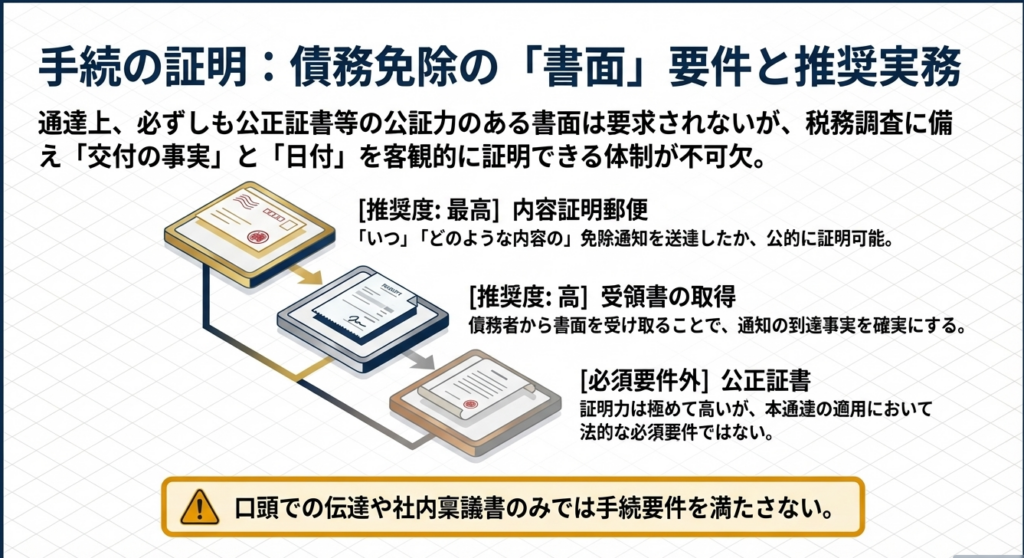

書面による意思表示

債務免除の事実は、必ず「書面」で明らかにする必要があります。実務上、公正証書などの公証力までは求められませんが、税務調査において「いつ、誰に、いくら免除したか」を確実に証明するため、「内容証明郵便」による送付、あるいは債務者からの記名押印がある「受領書」の回収が強く推奨されます。

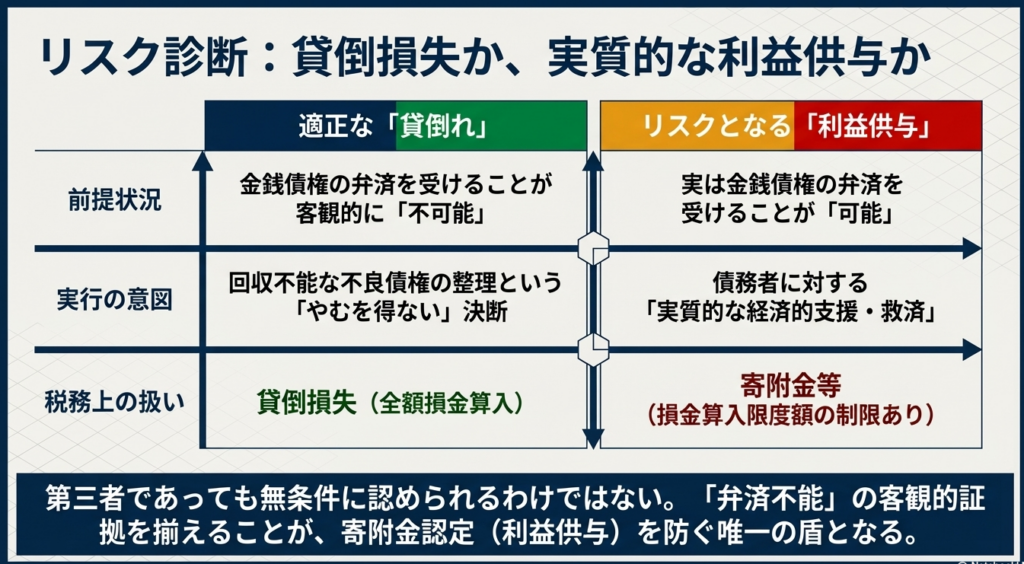

実務上の分水嶺:貸倒れ vs 寄附金

税務当局が最も注視するのは、その免除が「真に回収不能によるものか」あるいは「意図的な支援か」という点です。

貸倒損失(正当な理由がある免除)

債務超過が継続し、客観的に弁済を受けることができないため、回収を断念せざるを得ない場合。

寄附金(実質的な利益供与)

債務者にまだ弁済能力がある(あるいは回復の見込みがある)にもかかわらず、恣意的に債務を免除し、相手方に経済的利益を与えたと認められる場合。

これらの条件を形式的に整えるだけでなく、実務上どのように証跡を残すべきか、運用のポイントを整理します。

4. まとめ:実務における運用上の留意点とリスク管理

税務調査で否認されない「守りの実務」を完遂するためには、以下の点に細心の注意を払ってください。

- 証跡管理の徹底:

「相当期間の債務超過」を立証する資料として、以下の書類をセットで保管してください。- 相手方の決算書や試算表(入手困難な場合は、督促の記録や拒絶の回答書)

- 時系列に沿った督促記録(メール履歴、電話メモ、督促状の控え)

- 信用調査機関のレポート等を補足資料として備えることも、判断の客観性を高める有効な手段となります。

- 「タイミング」の罠を避ける:

貸倒損失を計上できるのは、書面による意思表示が「明らかにされた日の属する事業年度」です。決算間際に発送し、相手への到達や通知が翌期にずれ込むと、損金算入時期の誤りとして指摘を受けるリスクがあります。 - 個別事案への慎重な対応:

質疑応答事例にある注記の通り、これらはあくまで一般的な回答です。債務者との取引経緯や免除の背景によっては、個別に課税関係が異なる可能性があります。

適切に制度を理解し、通達に則った客観的な証跡を積み上げることで、企業は初めて健全な財務処理と税務リスクの回避を両立できます。

本ガイダンスを参考に、確かな実務を遂行されることを期待しております。

※本資料は、令和7年8月1日現在の法令・通達等に基づいて作成しています。実際の取引への適用にあたっては、具体的な事実関係により課税関係が異なる可能性があるため、専門家への相談をお勧めします。

ガイド:Q&A

第1問: 法人が第三者に対して債務免除を行う際、その免除額を貸倒れとして損金算入するための基本的な要件は何ですか。

債務者の債務超過の状態が相当期間継続し、金銭債権の弁済を受けることができないと認められる場合に、書面によって債務免除を行うことが要件となります。この際、債権の回収可能性を十分に検討した上での判断であることが求められます。

第2問: 債務免除による貸倒損失は、どの事業年度において計上することになりますか。

債務免除の事実が書面により明らかにされた日の属する事業年度において、貸倒れとして損金の額に算入します。書面による通知が相手方に到達した時期が基準となります。

第3問: 「相当期間」債務超過の状態が継続している必要がありますが、この「相当期間」とは具体的に何年を指しますか。

形式的に「何年」と決まっているわけではなく、個別の事情に応じて判断されます。債権者が債務者の経営状態を鑑みて、回収不能かどうかを判断するために必要な合理的期間を指します。

第4問: 債務者が第三者であれば、債務免除を行うことで無条件に貸倒損失の計上が認められますか。

いいえ、第三者であっても無条件に認められるわけではありません。金銭債権の弁済を受けることができないと認められる場合に限られており、回収可能性の検討が必要です。

第5問: 債務免除の事実を明らかにするためには、どのような形式で通知を行う必要がありますか。

債務免除の事実は書面により明らかにされている必要があります。口頭での約束ではなく、証拠として残る書面形式での通知が不可欠です。

第6問: 債務免除を行うにあたり、公正証書などの公証力のある書面を作成することは必須条件ですか。

必ずしも公正証書等の公証力のある書面による必要はありません。ただし、免除の事実が客観的に証明できる書面であることは重要です。

第7問: 書面の交付の事実を証明するために推奨される具体的な方法はありますか。

債務者から受領書を受け取るか、内容証明郵便等により交付することが望ましいとされています。これにより、後日、書面が確実に交付されたことを証明できます。

第8問: 金銭債権の弁済を受けることができるにもかかわらず債務免除を行った場合、税務上どのような扱いになりますか。

その免除額は税務上の貸倒損失には該当しません。債務者に対して実質的な利益供与を図ったとみなされるため、寄附金などの別の取り扱いを受ける可能性があります。

第9問: 第三者間取引において債務免除が行われる場合、一般的にどのような検討がなされていると解釈されますか。

一般に第三者間では、金銭債権の回収可能性を十分に検討した上で、やむなく債務免除を行うのが通常であると考えられています。そのため、原則として通達の取り扱いに準じて損金算入が認められます。

第10問: 法人税基本通達9-6-1(4)は、どのような状況下での債務免除を想定していますか。

債務者が深刻な財政難にあり、客観的に見て債権の回収が不可能であると判断される状況を想定しています。その上で、債権を法的に消滅させる手続き(債務免除)を行った場合の指針を示しています。

用語集

| 用語 | 定義 |

|---|---|

| 債務免除 | 債権者が債務者に対し、一方的な意思表示または合意によって債務を消滅させること。 |

| 貸倒れ | 金銭債権が回収不能となり、資産価値が失われること。税務上、一定の要件を満たせば損金に算入できる。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引く費用または損失として認めること。 |

| 債務超過 | 負債の総額が資産の総額を上回っている財務状態のこと。 |

| 法人税基本通達 9-6-1(4) | 債務超過が継続し回収不能な場合の債務免除について、貸倒損失としての計上を認める税務上の解釈指針。 |

| 相当期間 | 形式的な年数ではなく、回収不能を判断するために必要な合理的かつ個別事情に即した期間。 |

| 利益供与 | 合理的な理由なく、相手方に経済的な利益を与えること。本事例では弁済可能なのに免除する場合を指す。 |

| 内容証明郵便 | いつ、いかなる内容の手紙を誰から誰に宛てて出したかを郵便局が証明する制度。交付事実の立証に有効。 |

| 第三者間取引 | 資本関係や親族関係などの特別な利害関係がない独立した当事者間で行われる取引。 |

| 回収可能性 | 債務者の資産状況や収益力からみて、将来的に債権の払い戻しを受けられる見込みのこと。 |

コメント