国税庁タックスアンサーの「No.2508 給与所得となるもの」について解説します。

解説動画

詳細

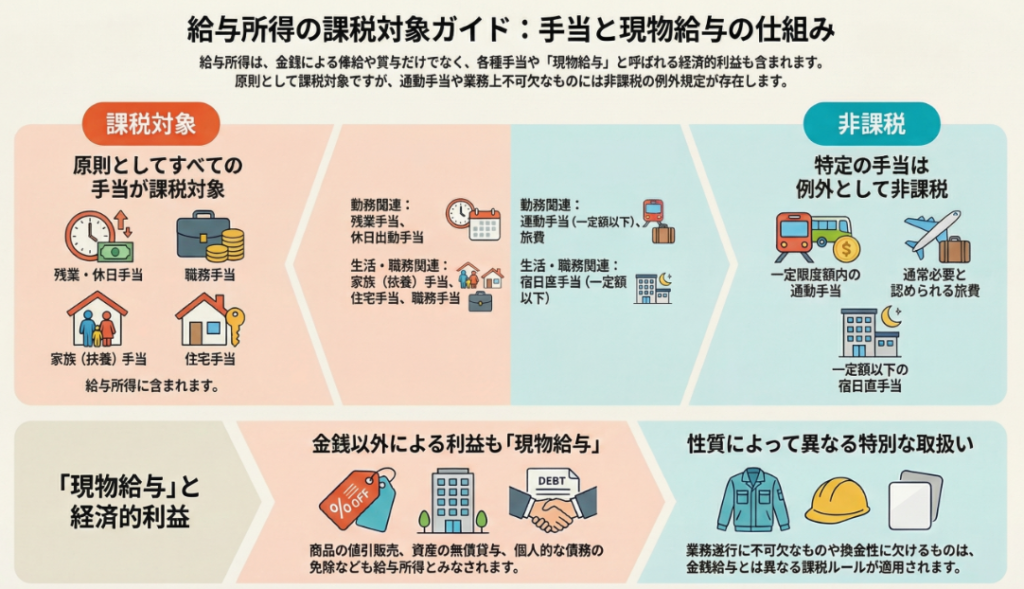

給与所得とは、役員や従業員に支払われる給料や賃金、賞与などのことです。また、青色事業専従者給与なども給与所得の収入金額に含まれます。

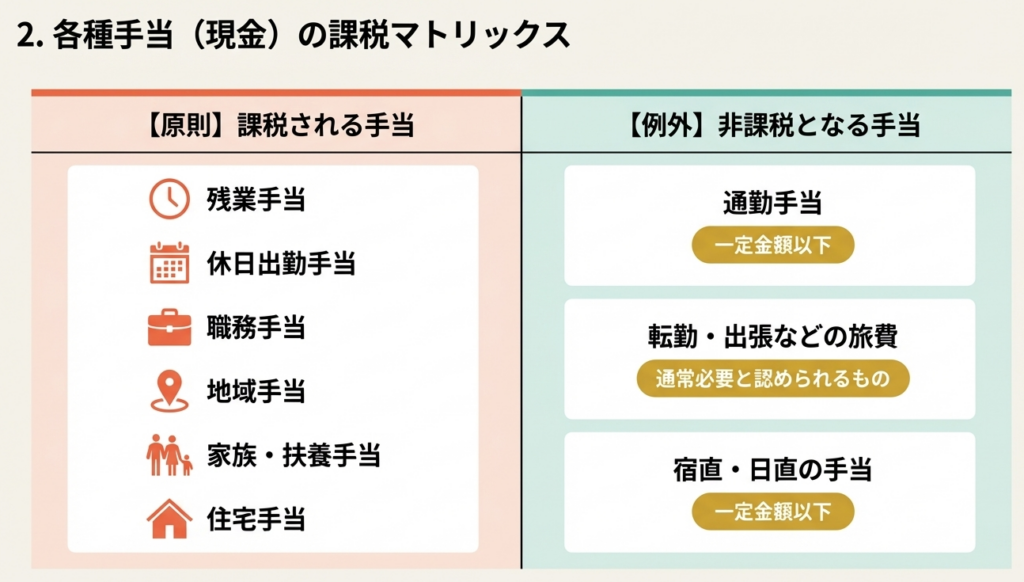

残業手当や休日出勤手当、家族手当、住宅手当といった各種手当も、原則として給与所得に含まれ、源泉徴収の対象となります。ただし、一定額以下の通勤手当や、出張・転勤のための通常必要と認められる旅費などは例外として非課税とされます。

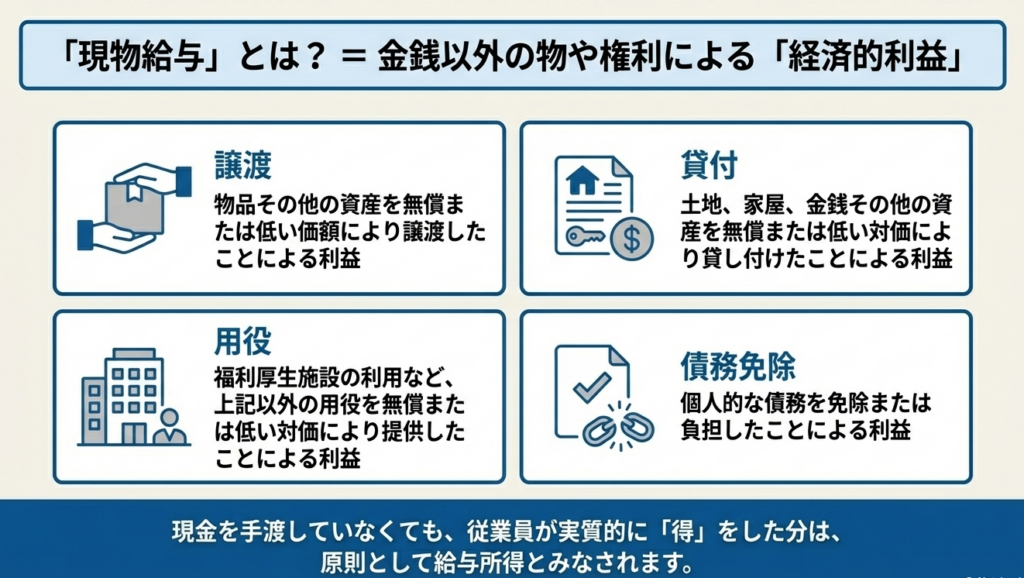

さらに、給与は金銭で支払われるのが一般的ですが、食事の現物支給や社宅の無償貸与、商品の値引販売といった「現物給与(経済的利益)」も原則として給与所得に含まれます。ただし、現物給与の中でも業務遂行上欠かせないものや換金性のないものなどについては、金銭給与とは異なる特別な取扱いが定められています。

スライド解説

解説:「給与所得」判定|手当・現物給与の課税判断

1. はじめに:給与所得の範囲確定が実務に与える影響

源泉徴収実務において「給与所得」の範囲を正確に画定することは、単なる計算業務の範疇を超え、企業のコンプライアンス維持とリスク管理における戦略的要諦です。

実務の現場を長年見てきた立場から申し上げれば、給与所得の判定ミスは単なる「源泉漏れ」に留まりません。特定の利益に対する不適切な非課税処理が税務調査で露呈した場合、それは「社内規定の運用実態」や「他の経費処理の信憑性」に対する疑義へと波及し、結果として調査範囲の拡大や多額の追徴課税(不納付加算税・延滞税)を招くトリガーとなります。

所得税法上、給与所得は俸給、給料、賃金、歳費、賞与、およびこれらに類する性質の給与と極めて広範に定義されています。さらに所得税法第57条に規定される「青色事業専従者給与」や「事業専従者控除」もこの範疇に含まれます。実務担当者が抱くべき緊張感は、金銭支給のみならず、従業員が受けるあらゆる「経済的利益」が課税の網にかかるという認識です。

本記事では、実務者が陥りやすい「手当」や「現物給与」の判定プロセスを、税務当局の視点を踏まえて整理します。まずは、全ての判断の拠り所となる課税・非課税の基本原則を明確にしましょう。

2. 結論:課税・非課税判定の基本原則

企業が役員や従業員に提供する利益は、所得税法第36条の規定により、原則としてすべて「給与所得(課税)」となります。実務上の思考プロセスは、まず「原則課税」という大前提に立ち、その上で「法令や通達(所得税法第9条等)が認める例外的な非課税枠」に合致するかを消去法的に検証していくスタイルが正解です。

主な項目の課税判定は以下の通りです。

| 項目名 | 課税判定 | 留意事項 |

|---|---|---|

| 基本給、残業・休日出勤手当 | 課税 | 基本的な労働対価はすべて対象。 |

| 職務、地域、家族、住宅手当 | 課税 | 個人の属性や役職に紐づく手当は例外なく課税。 |

| 通勤手当(公共交通機関) | 原則非課税 | 最も経済的かつ合理的な経路による一定限度額内。 |

| 通勤手当(自家用車等) | 原則非課税 | 通勤距離に応じた非課税限度額の厳守が必要。 |

| 転勤・出張旅費 | 非課税 | 通常必要と認められる範囲内に限る。 |

| 宿直・日直手当 | 原則非課税 | 一定金額以下のもの。業務実態が重要。 |

| 現物給与(食事、社宅等) | 原則課税 | 法令等の「特別な取扱い」に該当する場合のみ非課税。 |

ここで重要なのは、通勤手当一つとっても「合理的な経路」か「距離に応じた限度額内か」という実態要件が伴う点です。単に名目が非課税項目であっても、要件を逸脱すれば直ちに給与課税の対象となることを肝に銘じてください。

3. 詳細解説:制度のポイントと現物給与の特殊性

所得税法(第9条、28条、36条)および所得税基本通達(28-1、36-15等)の体系を紐解くと、なぜ特定の手当や利益が非課税とされるのか、その理論的背景が見えてきます。それは「使用者側の業務遂行上の必要性」と「受給者側の個人的利益」の相克です。

手当の深掘り:実務の「落とし穴」

通勤手当(コード2582, 2585):

公共交通機関利用者とマイカー・自転車利用者では適用される非課税限度額の算出ロジックが異なります。特にマイカー通勤の場合、距離に応じた区分を誤ると、意図せず源泉漏れが発生します。

旅費:

単に領収書があれば良いわけではありません。「通常必要と認められる範囲」を超えた過大な日当等は、給与として追及されるリスクがあります。

宿日直手当:

非課税枠が認められるのは、通常の職務の範囲外として行われる宿日直に限られます。通常の交代制勤務の一環である場合は、この非課税枠は適用できません。

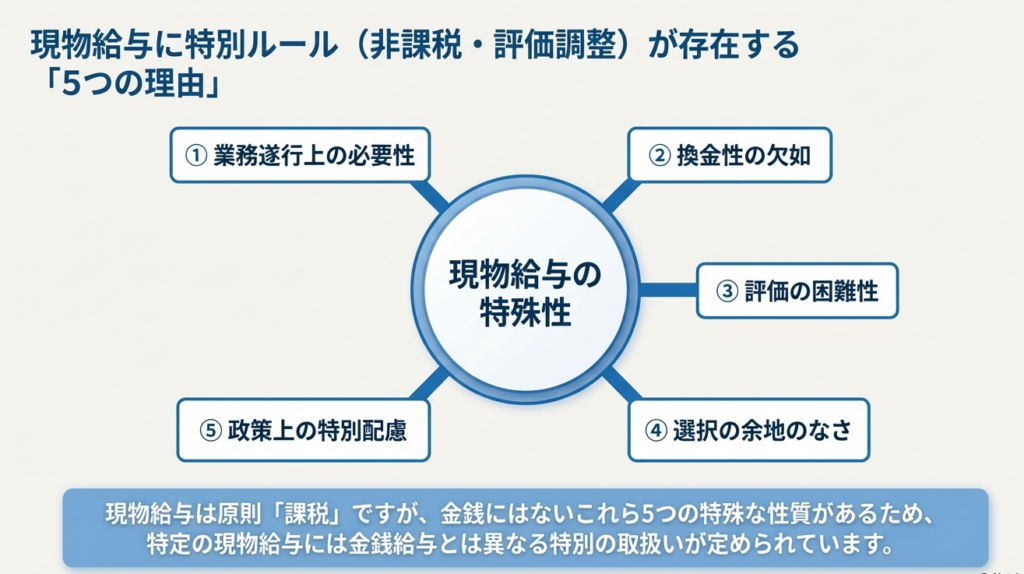

現物給与の4形態と「特別な取扱い」を導く5指標

現物給与(経済的利益)は、以下の4形態に分類されます。

- 資産の譲渡: 物品の無償・低価譲渡

- 資産の貸付け: 土地、家屋、金銭(低利融資等)の無償・低価貸付け

- 用役の提供: 福利厚生施設の利用やサービスの提供

- 債務の免除・負担: 個人的債務の肩代わり

現物給与が金銭給与と異なり、例外的に「課税除外」や「評価減」を検討されるのは、以下の5つの指標が勘案されるためです。

- 職務の性質上の必要性:

主に使用者側の要請で支給され、業務遂行に欠かせない(例:制服、職務に必要な技術習得費)。 - 換金性の欠如:

容易に金銭に換えられない利益である。 - 評価の困難性:

利益の額を客観的に算定することが難しく、一律課税が馴染まない(※実務上、非課税判定の有力な根拠となります)。 - 受給者側の選択余地のなさ:

従業員が拒否や選択をできず、一方的に提供される。 - 政策上の配慮:

永年勤続表彰や学資支給など、社会通念や教育的配慮によるもの。

税務当局は、これらが「福利厚生の名を借りた個人の私的消費の補填」になっていないかを厳しくチェックします。

4. まとめ:実務での運用における注意点

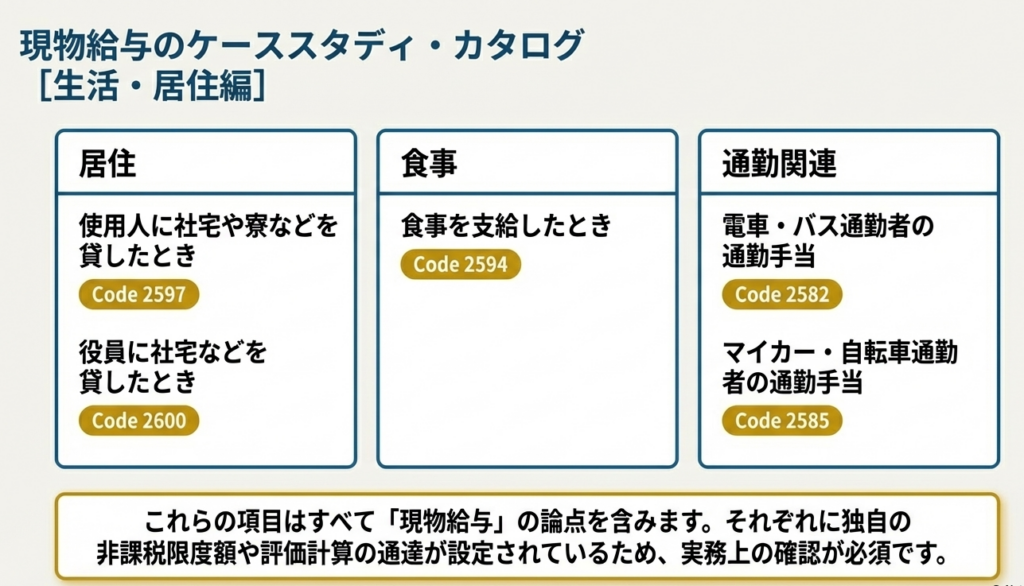

最後に、税務調査で指摘を受けないための、実務上のチェックポイントを関連コードと共にお示しします。

- 関連コードに基づく具体的な精査:

- 食事の支給(コード2594):

従業員の自己負担額が半分以上か、かつ会社負担額が月額一定以下か。 - 社宅の貸与(コード2597, 2600):

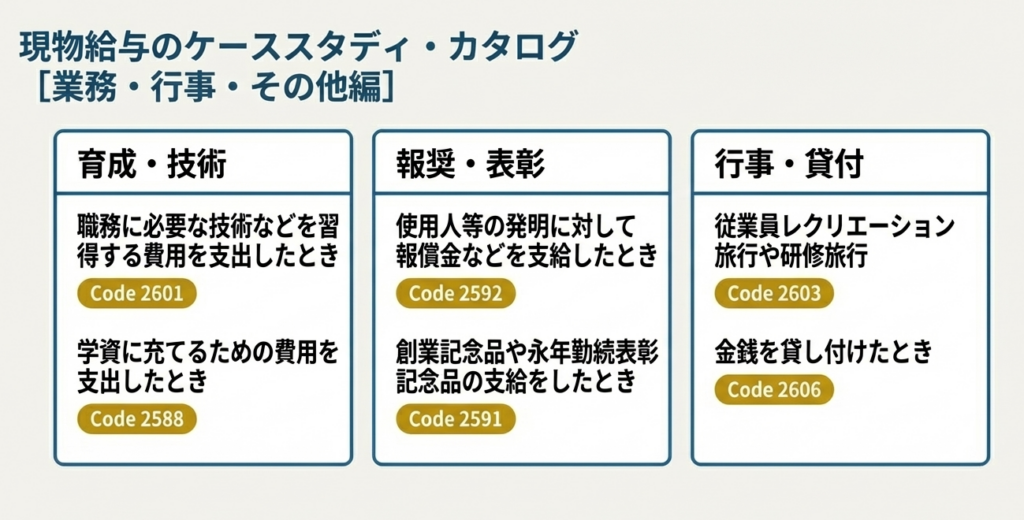

役員か従業員かで計算式が異なります。賃貸料相当額を適正に徴収しているか。 - 記念品の支給(コード2591):

創業記念や永年勤続表彰。現金や商品券の支給は原則として全額課税です。 - レクリエーション・旅行(コード2603):

参加割合や期間、金額が「一般的な範囲」を逸脱していないか。 - 金銭の貸し付け(コード2606):

無利息または低利の場合、市場金利との差額が原則として課税対象となります。 - 発明報償金(コード2592):

使用人の発明に対する支払いが、一時金か継続的なものかによって区分を要します。

- 食事の支給(コード2594):

- 「職務に付随する費用」の峻別(コード2588, 2601):

学資や技術習得費が、真に業務に必要なものか、個人的な資格取得の援助になっていないか。 - 社内規程の整備と所得税基本通達の準拠:

判定に迷う事例ほど、根拠となる通達を規程に明記し、個別の事実関係(職務内容、支給背景)をエビデンスとして残しておくことが不可欠です。

実務担当者の皆様、給与課税の判断は時にグレーゾーンを伴いますが、常に「なぜこれが非課税と言えるのか」という反論の論理を法令に基づいて構築しておいてください。

日々の地道な確認が、会社を予期せぬリスクから守る唯一の手段です。適正な実務遂行を心より応援しております。

ガイド:Q&A

1. 所得税法における「給与所得」の基本的な定義を説明してください。

給与所得とは、使用人や役員に支払われる俸給、給料、賃金、歳費、賞与を指します。また、これらの性質を有する給与に係る所得もすべて給与所得に含まれます。

2. 事業に従事する親族に支払われる給与について、給与所得に含まれるものを2つ挙げてください。

青色事業専従者給与および事業専従者控除が、給与所得の収入金額として扱われます。これらは事業主から家族等へ支払われる給与の性質を持つためです。

3. 原則として給与所得として課税対象となる一般的な手当には、どのようなものがありますか。

残業手当、休日出勤手当、職務手当のほか、地域手当、家族(扶養)手当、住宅手当などが挙げられます。これらは役員や使用人に支給される際、原則として課税対象となります。

4. 非課税とされる通勤手当には、どのような制限が設けられていますか。

通勤手当が非課税となるのは、一定金額以下のものに限られます。この基準を超える部分については、給与所得として課税の対象になります。

5. 転勤や出張に伴う旅費が非課税となるための条件を説明してください。

転勤や出張などのための旅費のうち、通常必要であると認められる範囲内のものが非課税となります。業務遂行に直接関連する妥当な金額であることが求められます。

6.「現物給与」とはどのような形態の給与を指しますか。

金銭ではなく、食事の提供や商品の値引販売といった物品、権利、その他の経済的利益によって支給される給与のことです。原則として給与所得の収入金額に含まれます。

7. 資産の貸付けによる経済的利益が現物給与とみなされるのは、どのような場合ですか。

土地、家屋、金銭などの資産を、無償または通常よりも低い対価(低い利率など)で貸し付けた場合に、その経済的利益が現物給与とみなされます。

8. 個人的な負債に関連して現物給与が発生するのは、どのような状況ですか。

個人の債務を使用者が免除した場合や、本人が負担すべき債務を使用者が代わりに負担した場合に、その経済的利益が給与として扱われます。

9. 現物給与が、金銭による給与と異なる性質を持っているとされる理由を2つ挙げてください。

職務の性質上欠かせないもので使用者側の業務遂行上の必要から支給される点や、換金性に欠けるといった点が挙げられます。また、受給者側に物品の選択肢がないことも特徴です。

10. 特定の現物給与に対して、課税上の特別な取り扱いが定められているのはなぜですか。

現物給与は評価が困難であったり、政策上の配慮が必要な場合があるためです。そのため、金銭給与とは異なる特別な取り扱いが個別に定められています。

用語集

| 用語 | 定義・説明 |

|---|---|

| 給与所得 | 俸給、給料、賞与などのほか、これらと同等の性質を持つ給与からなる所得。 |

| 源泉所得税 | 給与等の支払時に支払者が差し引き、国に納付する所得税の形態。 |

| 青色事業専従者給与 | 青色申告者が、共に生活する親族である従業員に支払う給与。 |

| 事業専従者控除 | 白色申告において、事業に従事する家族等に関して認められる控除額で、受給者側では給与所得となる。 |

| 現物給与 | 金銭以外で支給される経済的利益。食事、商品の値引、資産の低額譲渡などが含まれる。 |

| 経済的利益 | 資産の無償譲渡や低利融資、債務免除など、受給者が受ける実質的な金銭的価値。 |

| 非課税手当 | 通勤手当や旅費など、一定の基準内であれば所得税が課されない手当。 |

| 宿直・日直手当 | 宿直や日直の勤務に対して支払われる手当。一定金額までは非課税。 |

| 職務手当 | 役職や職務の内容に応じて支給される手当。原則として課税対象。 |

| 所得税法(所法) | 個人の所得に対して課される税金について定めた日本の法律。 |

コメント