国税庁タックスアンサーの「No.2511 税額表の種類と使い方」について解説します。

解説動画

詳細

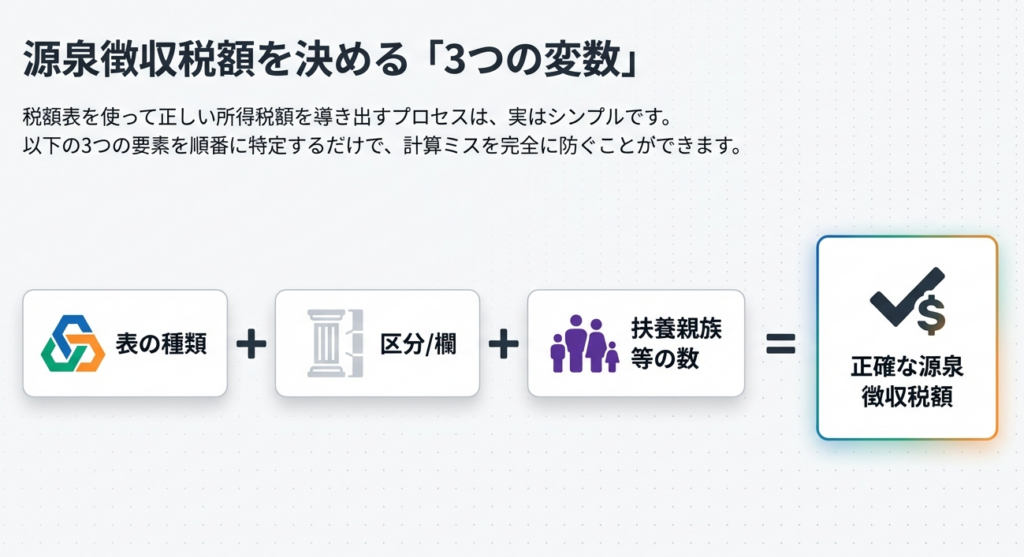

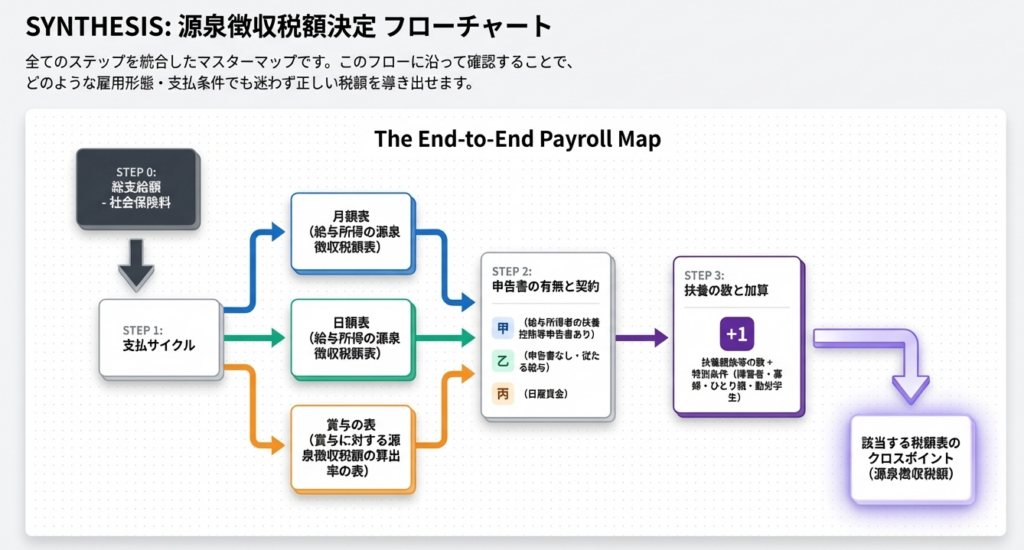

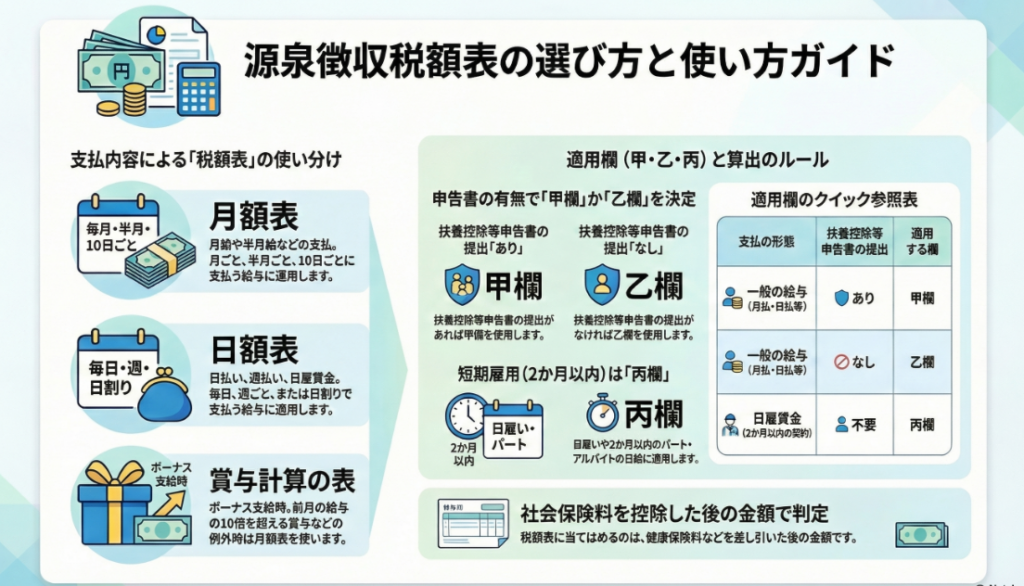

給与や賞与から源泉徴収する所得税・復興特別所得税の額は、「給与所得の源泉徴収税額表」を用いて算出します。給与の支払期間や申告書の提出の有無によって、使用する表や区分が異なります。

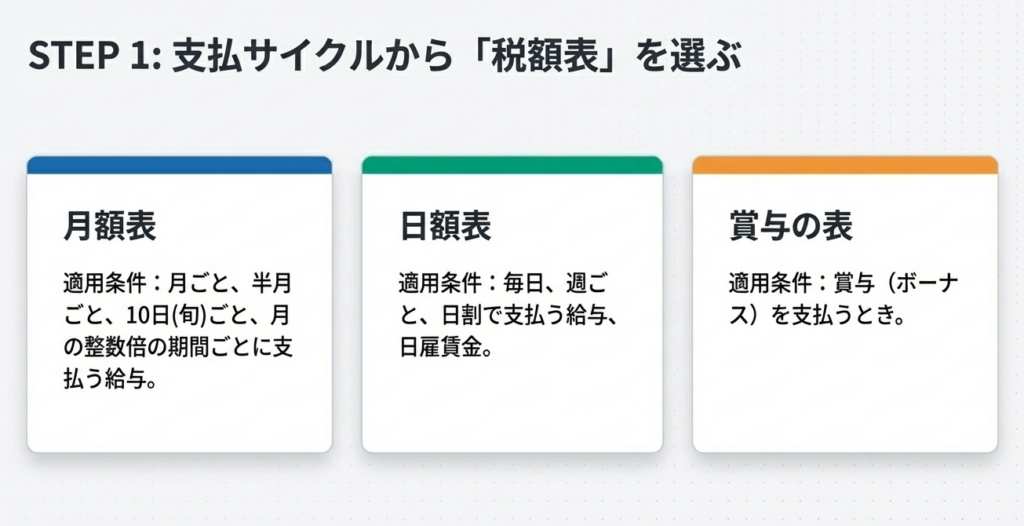

具体的には、月給などには「月額表」、日給や週給などには「日額表」、賞与には「賞与に対する源泉徴収税額の算出率の表」を使用します。

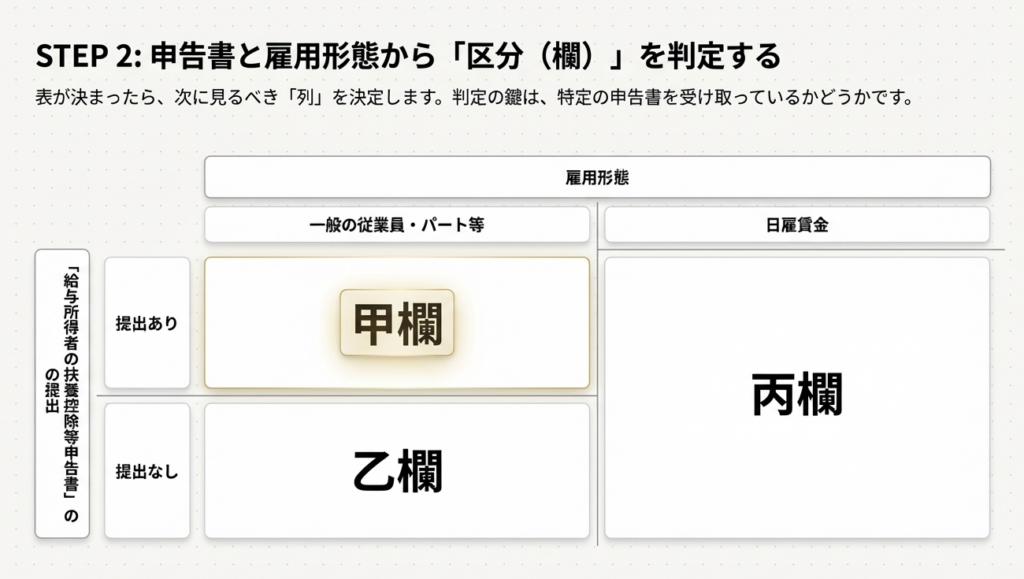

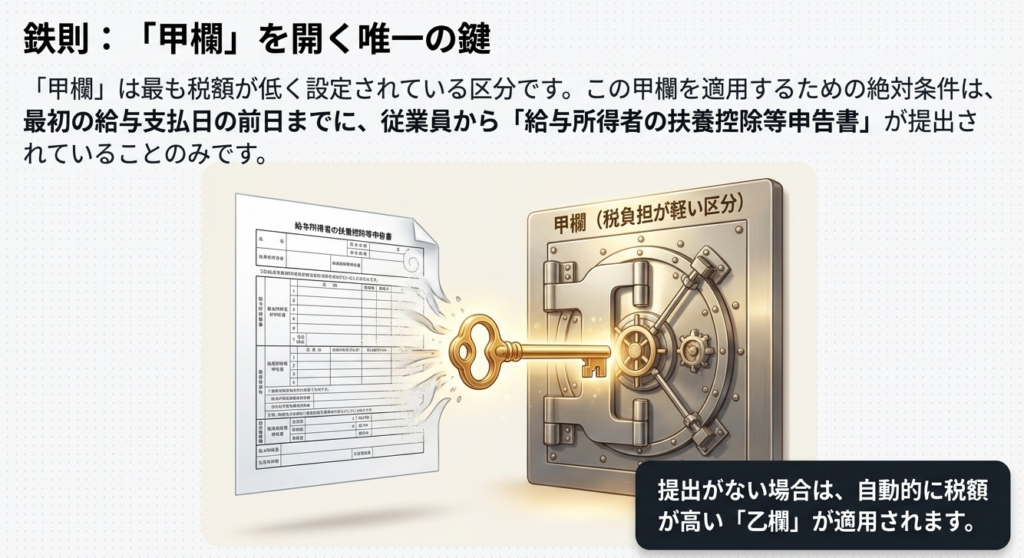

また、「給与所得者の扶養控除等申告書」を提出している従業員には「甲欄」、提出していない従業員には「乙欄」を適用し、雇用契約が2か月以内のパートや日雇い等には日額表の「丙欄」を適用します。

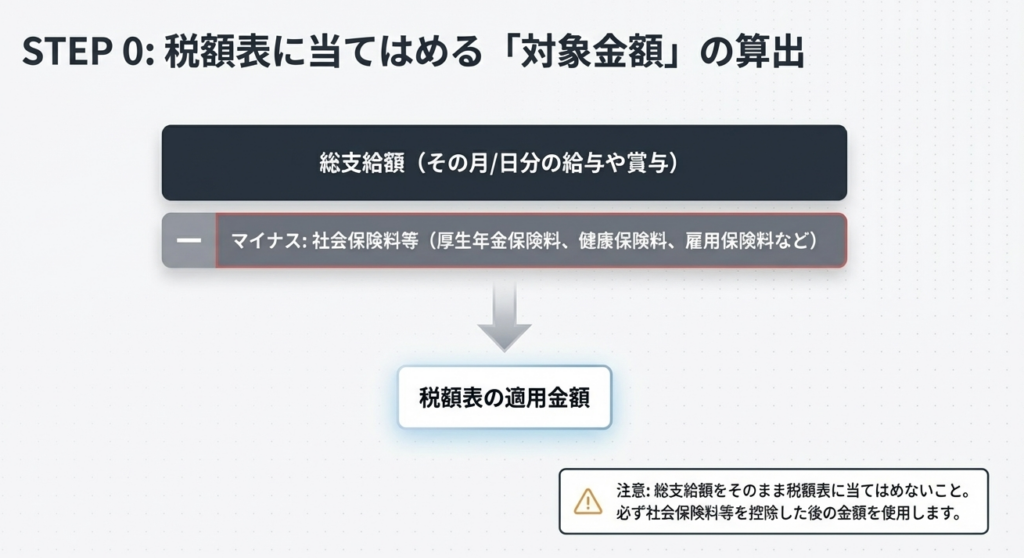

税額を求める際は、給与等から社会保険料等を差し引いた後の金額を税額表に当てはめます。甲欄を適用する場合は、控除対象となる配偶者や扶養親族等の数に応じて税額を決定します。

スライド解説

解説:源泉徴収税額表の適用判断と実務運用マニュアル

1. 導入:源泉徴収事務における税額表選択の戦略的重要背景

源泉徴収事務は、単なる給与計算の末端業務ではありません。これは、所得税及び復興特別所得税を法令に基づき適正に徴収・納付するという企業の「コンプライアンス維持」の根幹であり、同時に従業員の正確な手取り額を算定し「信頼を確保」するためのきわめて重要なプロセスです。

実務において、税額表の「種類(月額・日額・賞与)」や「区分(甲・乙・丙)」を誤ることは、単なる事務ミスでは済まされない実務的インパクトを伴います。適用区分の誤認は、毎月の徴収不足や徴収過大を招き、年末調整における精算負担の増大や、従業員の資金繰りへの悪影響を及ぼします。

さらに、税務調査においてこれらの誤りが指摘された場合、企業は不納付加算税等の追徴リスクを負うだけでなく、管理体制の脆弱性を露呈することになります。

本マニュアルでは、令和7年4月1日現在の法令等に基づき、実務担当者が迷いやすい判断基準を論理的に整理し、ミスを根絶するための指針を提示します。

2. 結論:源泉徴収処理における判断基準の要約

正確な源泉徴収の第一歩は、支払う給与の性質と受給者の申告状況を正しく分類することです。実務担当者がまず参照すべき「処理の着地点」を以下のマトリクスに集約しました。

源泉徴収税額算出判断マトリクス

| 支払形態(給与等の支給方法) | 扶養控除等申告書の有無 | 適用する税額表 | 適用欄 |

|---|---|---|---|

| 月給、半月給、10日(旬)給、月の整数倍の期間の給与 | あり | 月額表 | 甲欄 |

| 月給、半月給、10日(旬)給、月の整数倍の期間の給与 | なし | 月額表 | 乙欄 |

| 日給、週給、日割計算の給与(日雇賃金を除く) | あり | 日額表 | 甲欄 |

| 日給、週給、日割計算の給与(日雇賃金を除く) | なし | 日額表 | 乙欄 |

| 日雇賃金(労働した日・時間で算定、2か月以内契約) | 不要 | 日額表 | 丙欄 |

| 賞与(原則:前月給与がある場合) | あり/なし | 賞与算出率の表 | - |

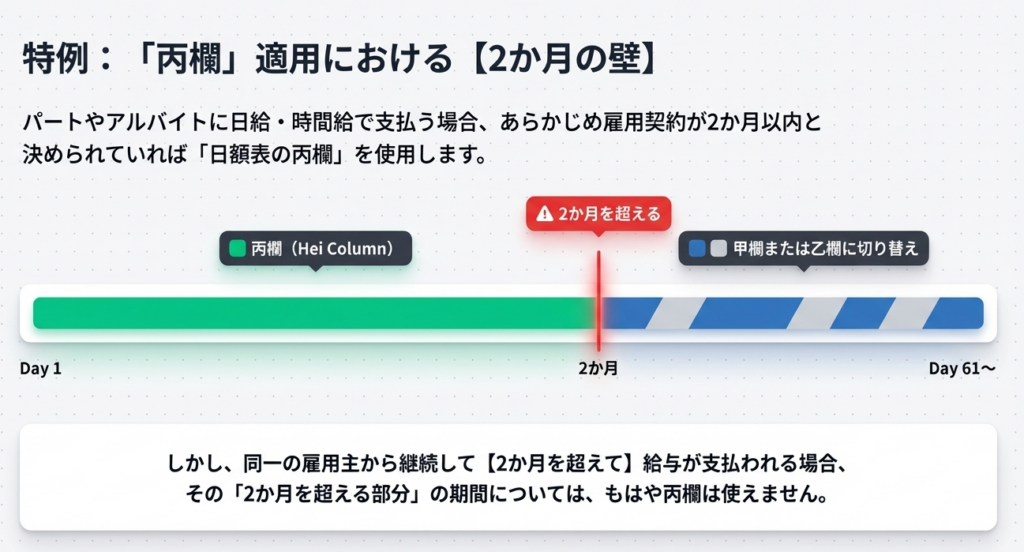

※日雇賃金であっても、同一の勤務先から継続して2か月を超えて支払われる場合は、その超えた期間から「甲欄」または「乙欄」への転換が必要となります。

3. 詳細解説:税額表の区分と適用のメカニズム

税額表は、納税者の支払サイクルや雇用形態の流動性を考慮し、公平な税負担となるよう法的に設計されています。

3.1 「月額表」と「日額表」の峻別と戦略的選択

給与の計算期間と支払頻度により、使用する表を厳格に使い分ける必要があります。

- 月額表の適用:

一般的な月給制に加え、半月、10日(旬)、あるいは2か月や3か月といった「月の整数倍」の期間ごとに支払われる給与が対象です。 - 日額表の適用:

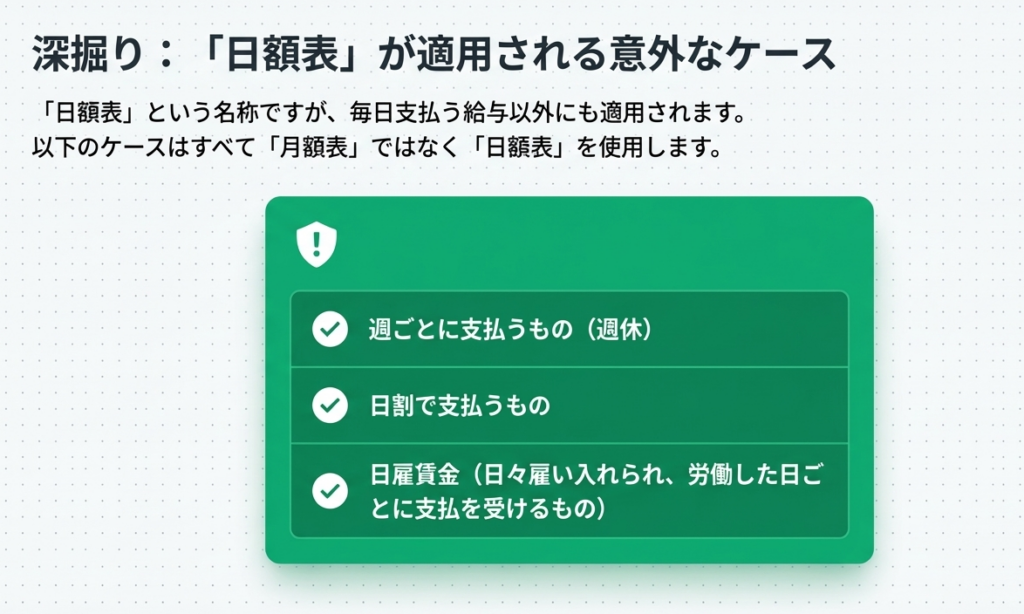

毎日支払うものに加え、「週ごとに支払うもの(週給)」や「日割計算で支払われるもの」も日額表の範疇です。実務上、週給を月額表に当てはめる誤りが散見されますが、正しくは日額表を使用する点に留意してください。

3.2 「甲欄・乙欄・丙欄」の区分とその決定的差異

「給与所得者の扶養控除等申告書」の提出有無と、雇用の継続性が判定の鍵です。

- 甲欄と乙欄の分岐点:

申告書は主たる勤務先であることの証左です。提出があれば低率な「甲欄」、なければ副業等とみなされ高率な「乙欄」を適用します。 - 丙欄(日雇賃金)の適用条件と実務上の意義:

丙欄は、日々雇い入れられる人の「労働した日または時間によって算定される給与」に適用されます。これには2か月以内の期間を定めて雇用されるパート・アルバイトも含まれます。 - 2か月制限のロジック:

丙欄は一時的な労働者向けの簡便な課税方式です。継続勤務が2か月を超えた場合、それは「安定的な雇用関係」への移行を意味します。そのため、他の常用雇用者との税負担の公平性を保つべく、通常の「甲欄」または「乙欄」への切り替えが法的に義務付けられています。

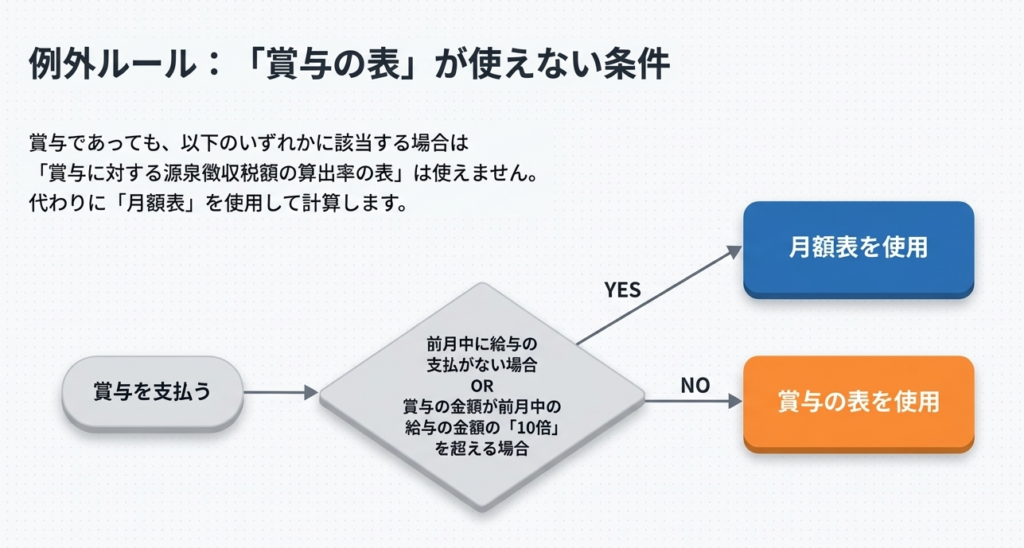

3.3 賞与に対する源泉徴収の特殊性と例外規定

賞与は原則として「算出率の表」を用いますが、以下の例外ケースでは「月額表」を使用します。

- 例外のケース:

①前月中に給与の支払がない場合

②賞与額が前月給与の10倍を超える場合 - 例外規定の目的:

通常の賞与計算は「前月の給与」を基準に税率を決定します。しかし、前月給与が極端に低い、あるいは存在しない場合、賞与表をそのまま適用すると過少徴収となり、年末調整で受給者に多額の追徴が発生するリスクがあります。月額表にスライドさせることで、その時点での適正な税負担を算出し、納税者の負担を平準化させています。

3.4 社会保険料控除と扶養親族等の正確なカウント

税額表を引く前の「前提条件」の算出こそが、実務上のミスが最も発生しやすいポイントです。

- 社会保険料等の控除:

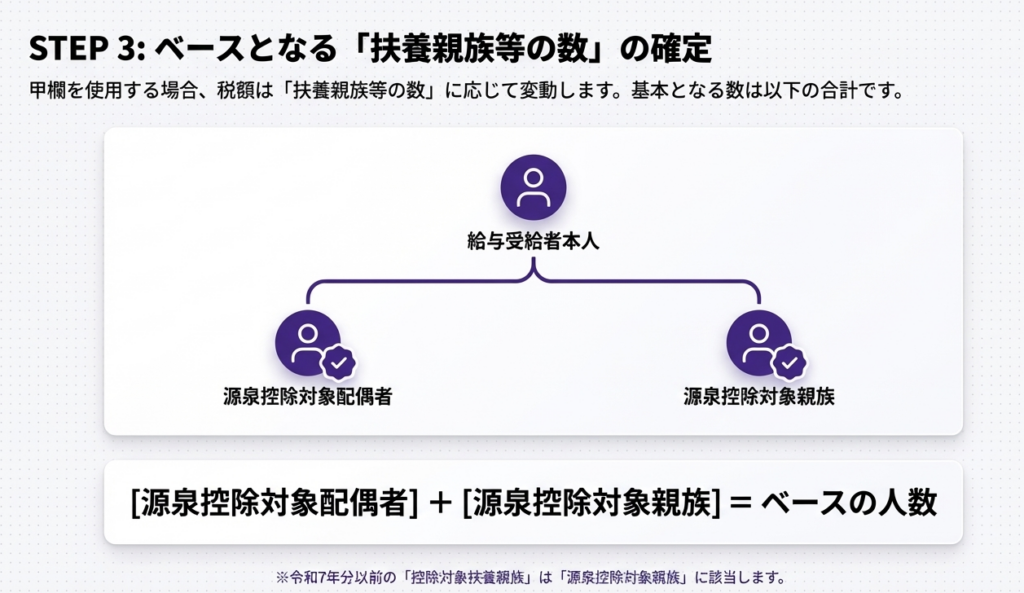

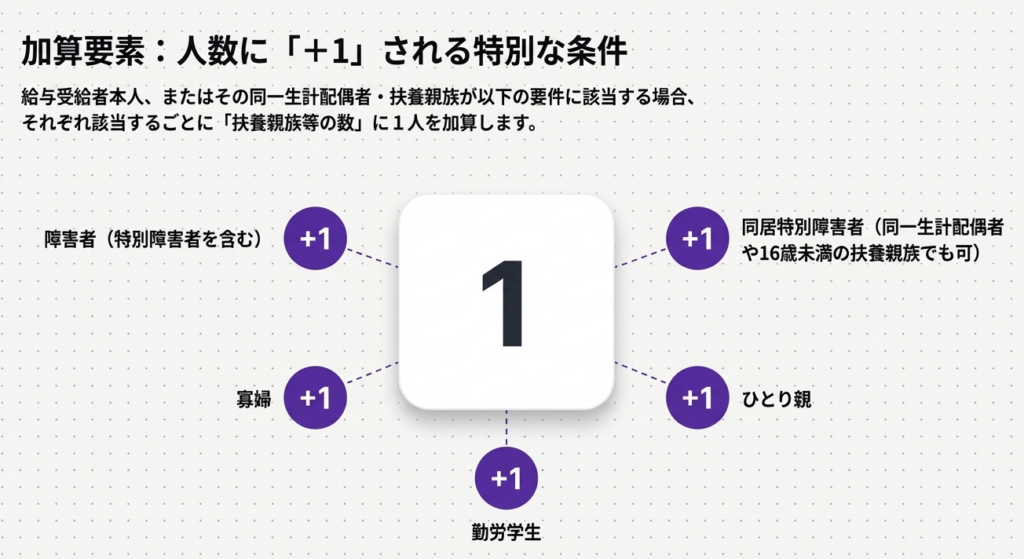

税額表に当てはめる金額は、額面金額ではなく、厚生年金保険料、健康保険料、雇用保険料などの「社会保険料等を控除した後の金額」です。 - 扶養親族等の数の算出(加算ルール):

甲欄適用時、源泉控除対象配偶者と源泉控除対象親族の合計数に、以下の該当者一人につき「1」を加算します。- 受給者本人が「障害者(特別障害者を含む)」「寡婦」「ひとり親」「勤労学生」のいずれかに該当する場合。

- 同一生計配偶者や扶養親族(16歳未満を含む)のうちに「障害者」「特別障害者」「同居特別障害者」に該当する人がいる場合。

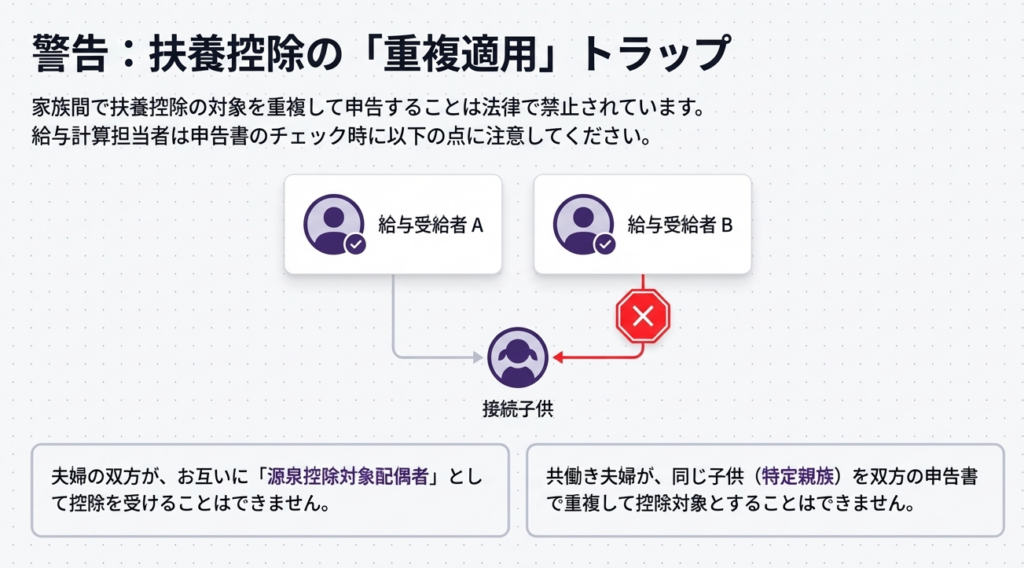

- 重複適用の禁止:

夫婦の双方がお互いを配偶者控除の対象にすることや、一人の親族を複数の納税者が特定親族として重複カウントすることは厳禁です。

4. まとめ:実務での運用ミスを防ぐための留意点

専門家として、現場で発生しやすいヒューマンエラーを未然に防ぐためのチェックポイントを整理します。

- 「丙欄」適用者の期間管理:

雇用契約が2か月を超える、あるいは更新により実態として2か月を超えたタイミングで、即座に「甲欄」または「乙欄」への判定変更を行っているか。 - 扶養親族等のカウント精査:

障害者加算やひとり親等の加算が正しく反映されているか。特に「特定親族」等の重複適用禁止ルールが守られているか。 - 賞与計算の判定:

システムが「前月給与」を正しく参照しているか。特に10倍超の例外判定が漏れていないか。

適切な税額表の選択は、単なる計算作業ではなく、企業の健全な税務コンプライアンスの基盤です。このマニュアルを指針とし、正確な実務運用を徹底してください。

ガイド:Q&A

源泉徴収で使用される「税額表」にはどのような種類がありますか?

所得税および復興特別所得税の額を求めるための表として、「給与所得の源泉徴収税額表(月額表および日額表)」と「賞与に対する源泉徴収税額の算出率の表」の3種類があります。これらは、給与・賞与の別や支給方法、申告書の提出有無に応じて使い分けられます。

「月額表」はどのような給与の支払に対して適用されますか?

月ごとに支払う給与のほか、半月ごとや10日(旬)ごとに支払うもの、あるいは月の整数倍の期間ごとに支払う給与に対して適用されます。給与の支給サイクルが月単位、またはその分割・倍数である場合にこの表が選択されます。

「甲欄」と「乙欄」の使い分けの基準は何ですか?

給与の支払を受ける人が「給与所得者の扶養控除等申告書」を提出している場合は「甲欄」を使用し、提出していないその他の人に支払う場合は「乙欄」を使用して税額を求めます。申告書の提出の有無が、適用される税率区分を決定する主要な基準となります。

「日額表」の「丙欄」を適用する「日雇賃金」の定義を説明してください。

日雇賃金とは、日々雇い入れられる人の労働した日または時間によって算定され、労働した日ごとに支払を受ける給与等を指します。ただし、同一の勤務先から継続して2か月を超えて支払を受ける場合は、その期間を超えた部分については日雇賃金には含まれません。

パートやアルバイトに対して「丙欄」を適用できるのは、どのような雇用条件の場合ですか?

あらかじめ雇用契約の期間が2か月以内と決められており、日給や時間給で給与を支払う場合に、「日額表」の「丙欄」を使用して税額を求めることができます。短期雇用のパート・アルバイトであれば、日雇賃金に準じた扱いが可能です。

賞与を支払う際、「賞与に対する源泉徴収税額の算出率の表」ではなく「月額表」を使用しなければならないのはどのようなケースですか?

前月中に給与の支払がない場合、または賞与の金額が前月中の給与の金額の10倍を超える場合には、賞与用の算出率表ではなく「月額表」を使用して税額を求めます。これは賞与額が著しく高額な場合や、直近の給与実績がない場合の例外措置です。

税額表に当てはめる給与等の金額は、どのように算出しますか?

その月(または日)に支給される給与等の総額から、厚生年金保険料、健康保険料、および雇用保険料などの社会保険料等を控除した後の金額を使用します。額面金額ではなく、社会保険料を差し引いた実質的な課税対象額を基準とします。

「扶養親族等の数」を計算する際、合計される対象者の範囲を述べてください。

「源泉控除対象配偶者」と「源泉控除対象親族(令和7年分以前は控除対象扶養親族)」の合計数を指します。これに加えて、本人やその扶養親族の状態(障害の有無など)に応じて加算措置が行われます。

給与の支払を受ける本人が「ひとり親」や「勤労学生」に該当する場合、扶養親族等の数はどのように調整されますか?

本人が障害者(特別障害者を含む)、寡婦、ひとり親、または勤労学生のいずれかに該当する場合、該当する項目ごとに扶養親族等の数に1人を加算します。これにより、税額表の適用区分がより有利な(税額が低くなる)方向に調整されます。

同一の親族や配偶者について、夫婦や親族の間で重複して控除の適用を受けることは可能ですか?

夫婦の双方がお互いに源泉控除対象配偶者として控除を受けることや、親族の双方が同一の人物を特定親族として重複して控除の適用を受けることは認められていません。控除の適用は、一人の親族につき一人の納税者に限られます。

用語集

| 用語 | 定義 |

|---|---|

| 源泉所得税 | 給与や賞与を支払う際に、支払者が所得税および復興特別所得税を差し引き、国に納付する制度およびその税金。 |

| 月額表 | 月単位、半月単位、または10日単位などで支払われる給与の税額を求めるための表。 |

| 日額表 | 毎日支払われるものや週ごとに支払われるもの、または日割りで支払われる給与の税額を求めるための表。 |

| 甲欄 | 「給与所得者の扶養控除等申告書」を提出している従業員に適用される税額表の区分。 |

| 乙欄 | 「給与所得者の扶養控除等申告書」を提出していない従業員(主に副業先など)に適用される税額表の区分。 |

| 丙欄 | 日雇賃金や、あらかじめ2か月以内の雇用契約で働くパート・アルバイトに適用される税額表の区分。 |

| 日雇賃金 | 日々雇い入れられ、労働した日または時間によって算定・支払される給与。2か月を超える継続雇用分は除かれる。 |

| 社会保険料等 | 健康保険料、厚生年金保険料、雇用保険料など。税額表を適用する前の給与額から控除される。 |

| 源泉控除対象配偶者 | 扶養親族等の数を算出する基礎となる、一定の所得要件を満たす配偶者。 |

| ひとり親 | 本人が独身で子を扶養している場合などに該当する区分。扶養親族等の数に1人を加算できる。 |

| 勤労学生 | 働きながら学ぶ学生で、一定の要件を満たす者。扶養親族等の数に1人を加算できる。 |

コメント