東京都や総務省の資料をもとに外形標準課税の概要について解説します。

解説動画

詳細

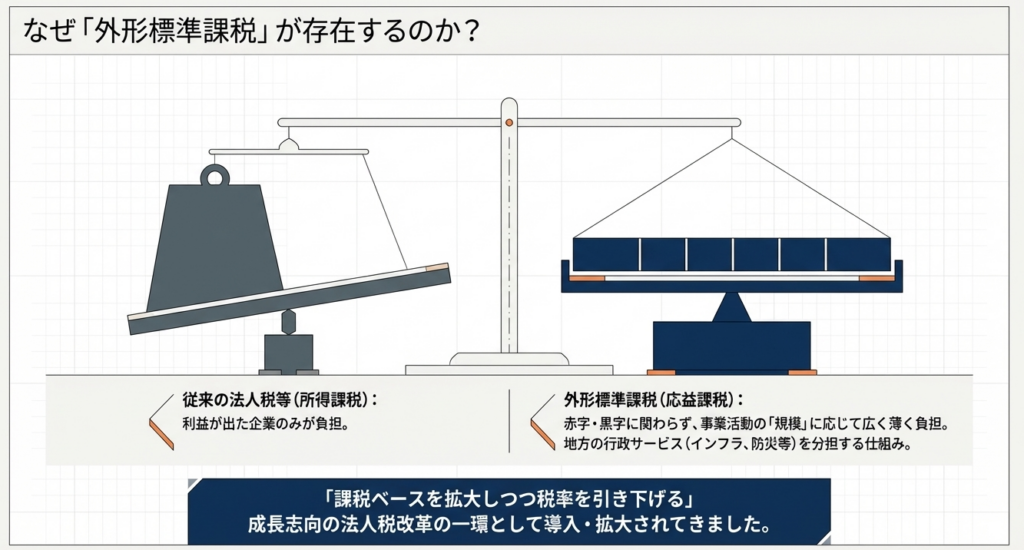

外形標準課税は、法人が事業規模に応じて広く薄く税を負担する仕組みで、税負担の公平性確保や地方分権を支える税収の安定化などを目的としています。

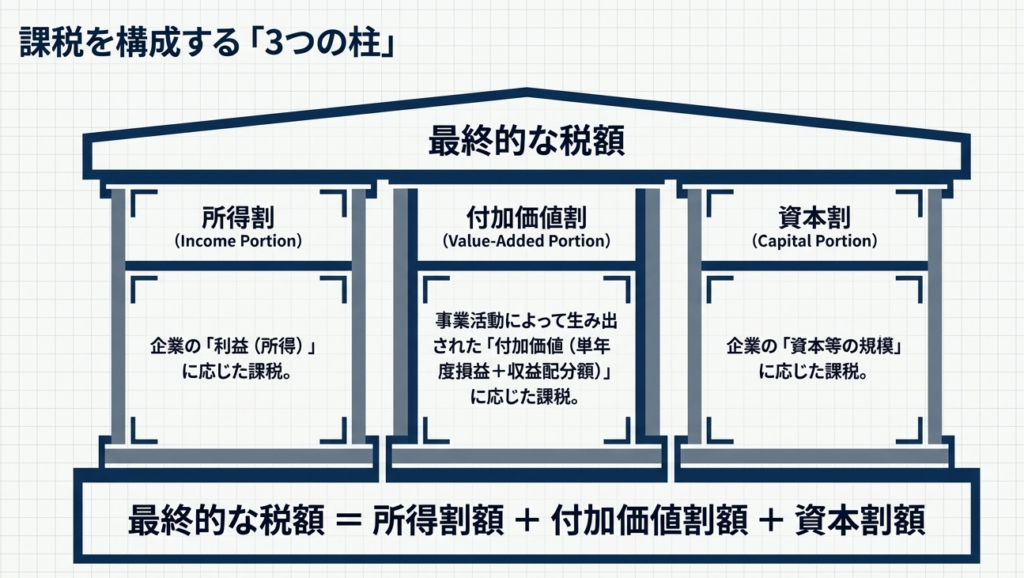

具体的には、報酬給与額や純支払利子などの収益配分額と単年度損益の合計に基づく「付加価値割」と、資本金等の額に基づく「資本割」が課されます。

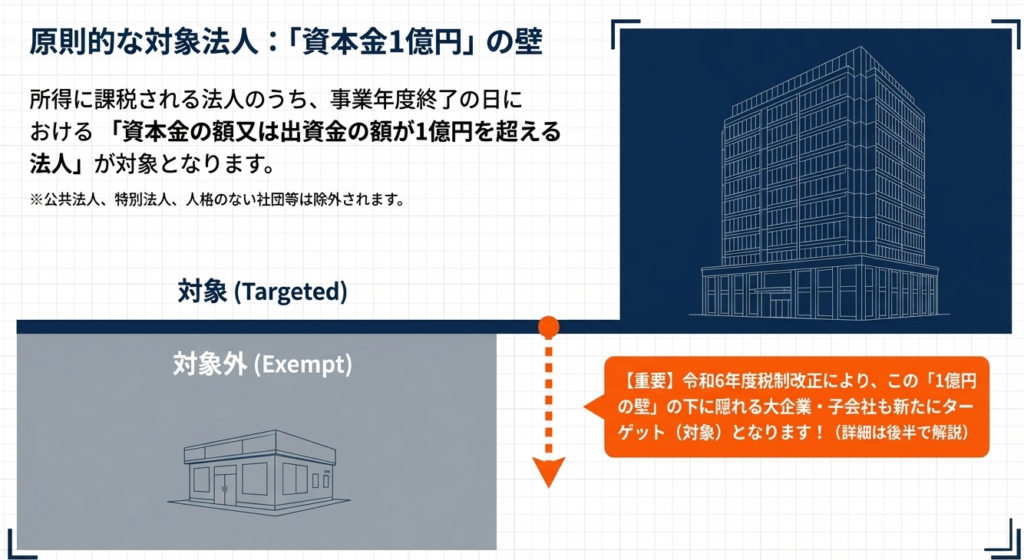

原則として、事業年度終了時点の資本金が1億円を超える法人が対象となります。

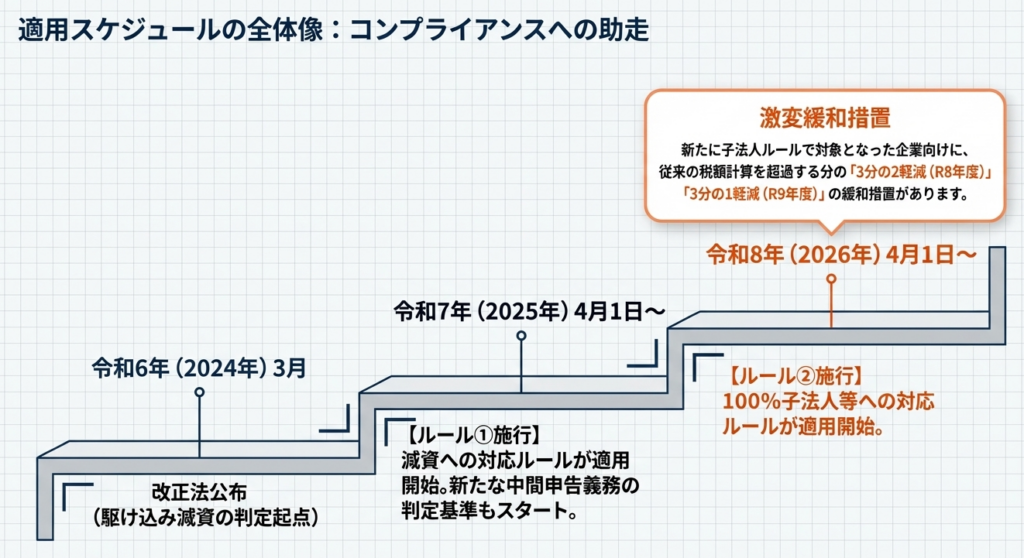

さらに近年の税制改正によって対象が拡大され、令和7年4月からは前年度に対象であった資本金1億円以下かつ払込資本10億円超の法人(減資への対応)が対象に加わります。加えて、令和8年4月からは、資本金1億円以下でも大規模な特定法人と完全支配関係等にあり、払込資本が2億円超の子法人等も新たに対象に含まれます。

スライド解説

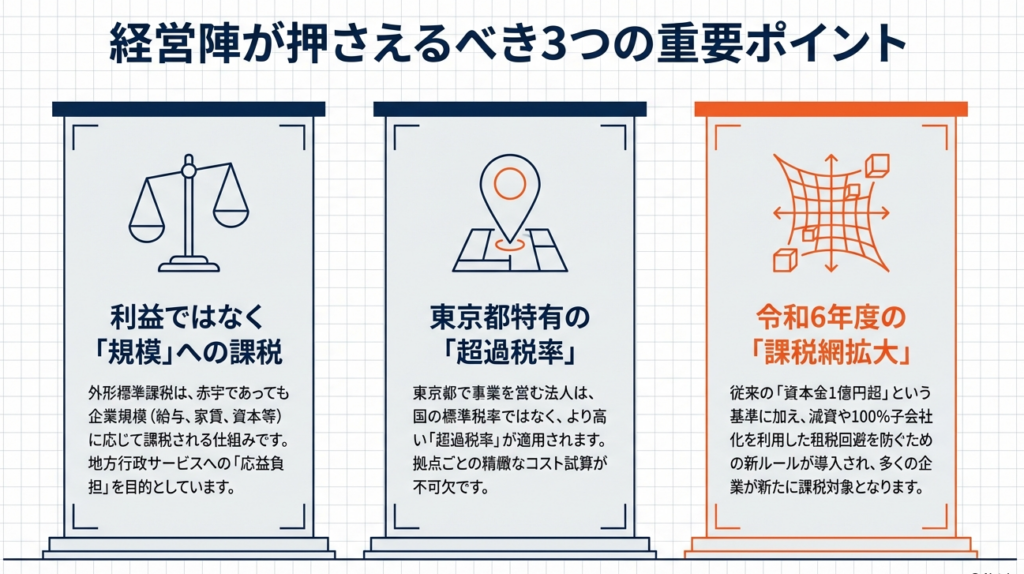

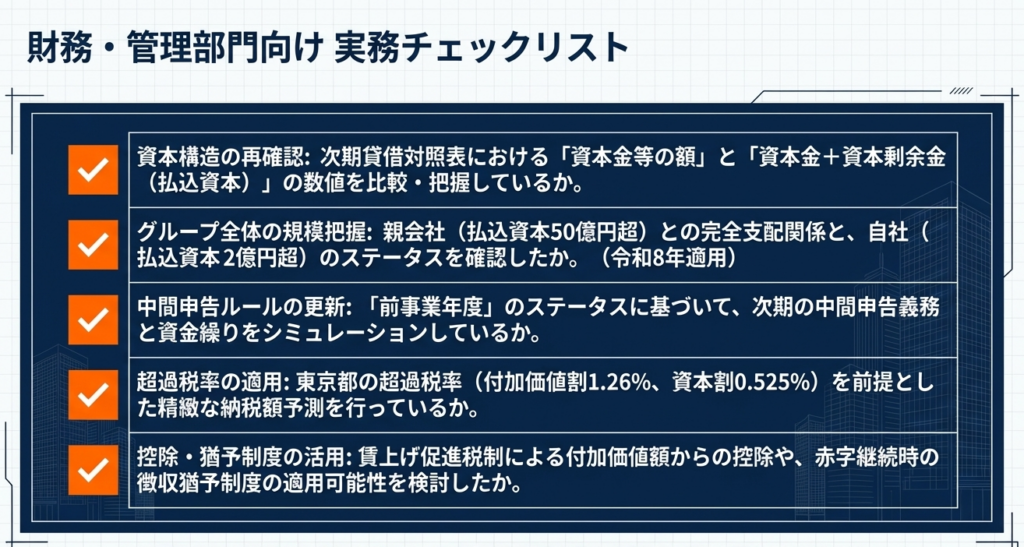

令和6年度税制改正対応:法人事業税「外形標準課税」

1. 導入:外形標準課税の実務的背景と重要性

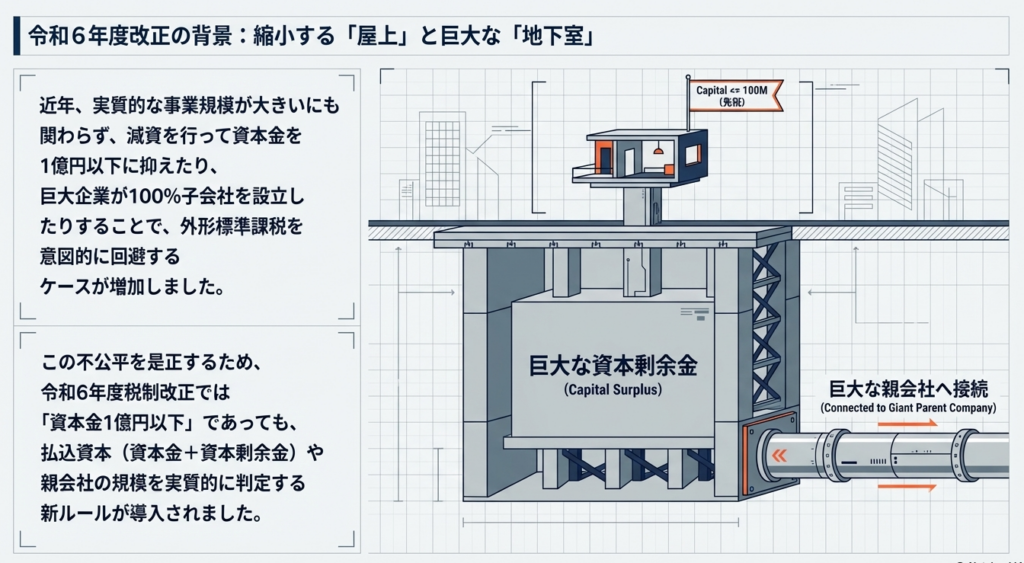

法人事業税における「外形標準課税」は、法人が享受する公共サービスの対価として、利益の有無にかかわらず事業規模(外形)に応じて負担を求める制度です。地方税収の安定化と税負担の公平性を支える基幹的な税制ですが、実務担当者にとっては「資本金1億円」という形式的な基準が長らく節税スキーム(減資対策)の標的となってきた側面も否定できません。

近年の「成長志向の法人税改革」では、法人実効税率を引き下げる一方で課税ベースを拡大する方針が徹底されています。令和6年度税制改正は、まさにこの「形式的な減資」による外形逃れを封じ込めるための抜本的な見直しとなりました。今回の改正は単なる算定ルールの変更ではなく、企業の資本政策そのものに影響を及ぼす「実質重視」への転換です。

今後は資本金という表面的な数字だけでなく、剰余金を含めた「実質的な資本規模」での管理が不可欠となります。

2. 結論:外形標準課税の適用判定と課税標準の基本的枠組み

改正により、従来の「資本金1億円以下であれば対象外」という常識は通用しなくなりました。特にグループ経営を行っている企業や、多額の資本剰余金を抱えて減資を行った法人にとって、以下の新基準は極めて重要な「結論」となります。

外形標準課税の対象法人(判定基準)

原則として、所得等課税法人(特定目的会社や投資法人等を除く)のうち、末日時点で以下のいずれかに該当する法人が対象です。

- 原則基準:

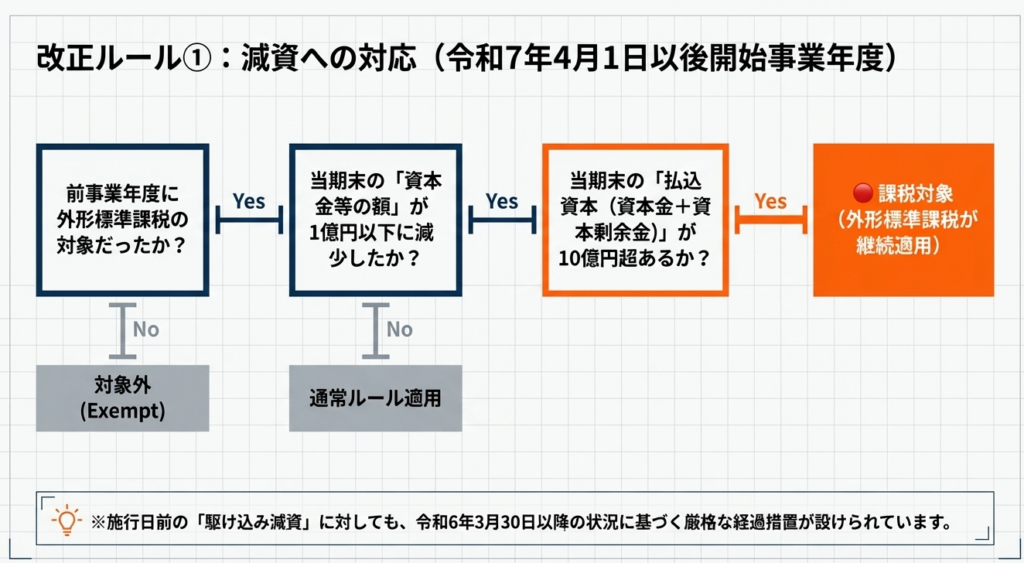

資本金の額又は出資金の額が1億円超。 - 減資への対応(令和7年4月1日以後開始事業年度~):

前事業年度に外形対象であった法人が、資本金を1億円以下に減資しても、払込資本(資本金+資本剰余金)が10億円超であれば対象。 - 100%子法人等への対応(令和8年4月1日以後開始事業年度~):

資本金1億円以下でも、特定法人(払込資本50億円超等)による完全支配関係があり、かつ自社の払込資本が2億円超であれば対象。

課税標準の構成(外形標準課税の三柱)

外形標準課税は、以下の3つの要素を合算して税額を算定します。

| 課税標準の区分 | 構成要素・算定根拠 | 実務的な視点 |

|---|---|---|

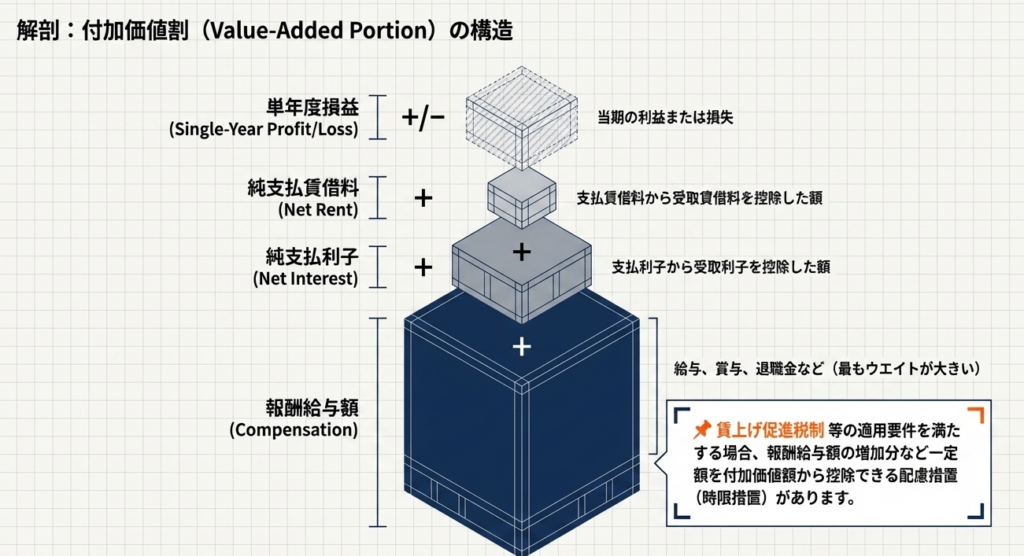

| 付加価値割 | 収益配分額(報酬給与額+純支払利子+純支払賃借料)+単年度損益 | 事業活動で創出した価値に課税。賃上げ減税等の調整項目が多い。 |

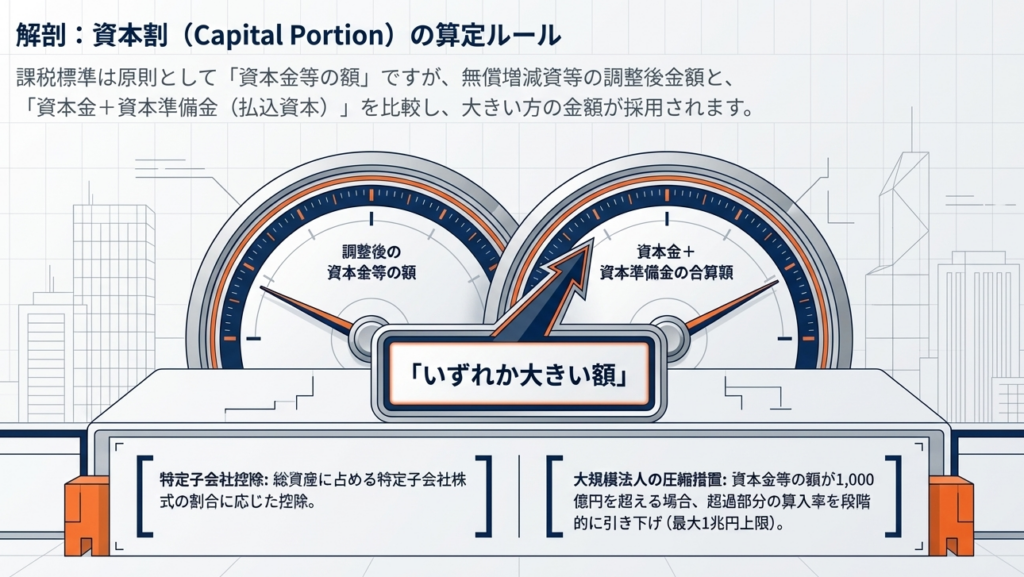

| 資本割 | 資本金等の額(原則、法人税法2条16号準拠) | 資本規模に応じて課税。1,000億円超の法人には圧縮措置あり。 |

| 所得割 | 各事業年度の所得(利益) | 法人税の所得概念に基づく。外形対象法人は軽減税率が適用されない。 |

3. 詳細解説:制度のポイントと算定ロジック

3.1 対象法人の拡大と見直し(令和6年度改正の「罠」を避ける)

改正では、制度を回避しようとする動きに対する強力な「網」が張られています。

- 「駆け込み減資」への厳格な対応:

施行日(令和7年4月1日)前に減資を行って逃げ切ろうとする動きを封じるため、公布日(令和6年3月30日)が基準となります。公布日時点で資本金1億円超であった法人が、施行日までに減資を行っても、払込資本が10億円超であれば、施行後の最初の事業年度から外形対象として捕捉されます。 - 100%子法人等における「払込資本」の加算ロジック:

子法人の判定基準(2億円超)を計算する際、令和6年3月30日以降に行われた資本剰余金を原資とする配当などは、計算上「加算(足し戻し)」されます。配当による意図的な払込資本の圧縮は通用しない仕組みとなっている点に注意してください。 - M&A特例:

特定事業再編計画等に基づき買収された法人は、買収から5年を経過するまで、この100%子法人等の新基準からは除外されます。

3.2 付加価値割の構成要素と調整事項

付加価値割の算定において、実務者が最も誤りやすいのは「報酬給与額」と「賃借料」の範囲です。

- 報酬給与額と雇用安定控除:

給与や賞与だけでなく、退職金や派遣料(75%相当)も含まれます。報酬給与額が収益配分額の70%を超える場合は、負担軽減のための「雇用安定控除」が適用されます。 - 純支払賃借料の判定:

土地・家屋の借賃が対象ですが、存続期間1月未満のものは除外されます。また、「役務の提供の対価(サービス料)」が含まれている場合、明確に区分されていなければ全額を賃借料に含める必要があるため、契約書の精査が不可欠です。

3.3 資本割の算定と圧縮措置

資本割は「資本金等の額」を基礎としますが、判定に用いる「払込資本」とは概念が異なる点にプロとしての注意が必要です。

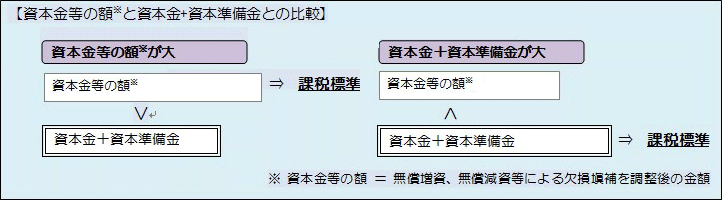

- 資本金等の額の算定(比較原則):

無償増減資の調整を行った後の「資本金等の額」と、「資本金+資本準備金」の合算額を比較し、高い方の金額を課税標準とします。これは減資による税負担軽減を直接的に制限する強力な規定です。 - 特定子会社株式の控除:

内国法人が、その発行済株式の50%超を保有する「特定子会社」の株式を持つ場合、(子会社株式の帳簿価額 ÷ 総資産の帳簿価額)が50%を超えるなどの要件を満たせば、資本割の課税標準から一定額を控除できます。持株会社等では非常に大きな節税効果を生むため、分母・分子の帳簿価額計算は極めて精緻に行う必要があります。 - 大規模法人の圧縮措置(1,000億円超):

資本金等の額が1,000億円を超える場合、超過分に対して段階的に算入率が軽減されます(1,000億超〜5,000億以下は50%、5,000億超〜1兆円以下は25%)。なお、課税標準の上限は1兆円となります。

4. まとめ:実務での留意事項と申告上の注意点

申告実務においては、単なる計算以上に「義務の発生時期」を見極めることが重要です。

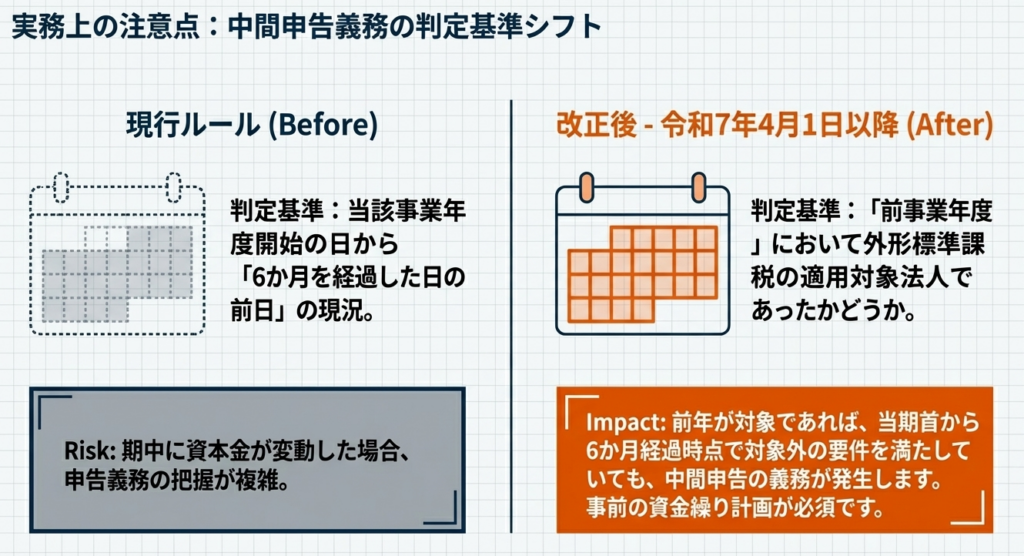

- 中間申告義務の判定(令和7年4月1日以後開始事業年度〜):

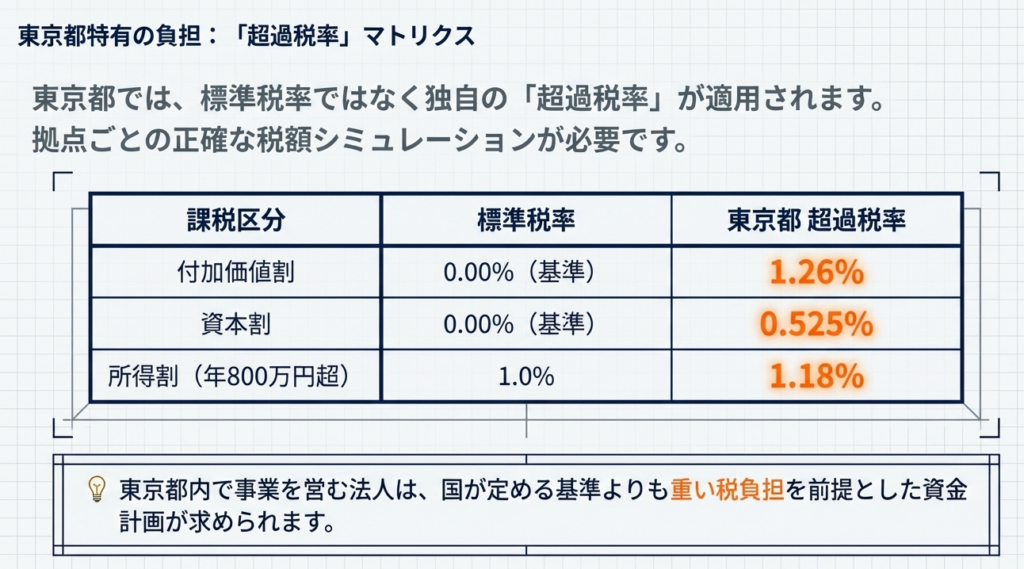

従来は「当期の中間時点の現況」で判定していましたが、改正後は**「前事業年度の実績」**で判定します。期中に減資をして外形対象外となったとしても、前期が外形対象であれば中間申告が必要となるため、資金繰り計画に注意してください。 - 東京都の超過税率:

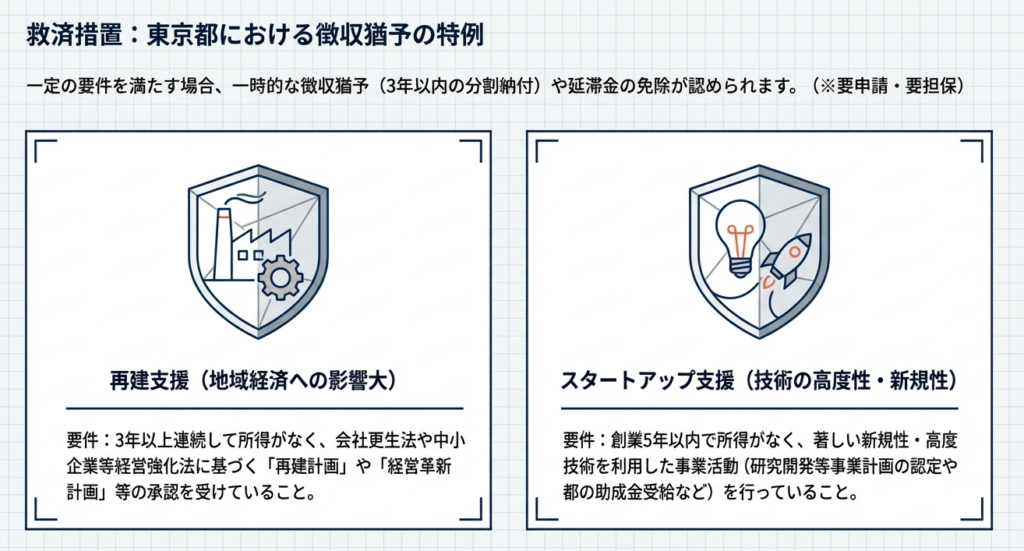

東京都では、外形対象法人に対して「超過税率」を適用しています(付加価値割1.26%、資本割0.525%等)。標準税率での計算ミスは、そのまま過少申告に直結します。 - 徴収猶予の検討:

「3年以上連続して所得がない」等の厳しい経営状況にある法人や、創業5年以内の法人は、申請により最大3年間の徴収猶予が受けられる可能性があります。 - 激変緩和措置:

令和8年度から導入される「100%子法人等」の基準で新たに外形対象となる場合、令和8年度は増税額の3/2、令和9年度は3/1を軽減する時限的な措置が用意されています。

最終総括:戦略的な税務管理に向けて

外形標準課税はもはや「資本金1億円」という一点をクリアすれば済む時代ではありません。令和6年度改正により、親会社の資本規模が子会社の税負担に波及する「グループ一体での課税管理」が求められるようになりました。企業は、特に親会社の払込資本が50億円を超えるグループにおいて、全子法人の「払込資本(2億円)」のシミュレーションを早急に行うべきです。

資本政策の変更(減資や配当)が、意図せずして地方税の負担増を招かないよう、法務・財務・税務の三位一体となった高度なガバナンスが、今、改めて問われています。

ガイド:Q&A

第1問: 外形標準課税の対象となる基本的な法人の要件を説明してください。

原則として、事業年度終了の日における資本金の額または出資金の額が1億円を超える普通法人が対象となります。ただし、公共法人、特別法人、人格のない社団、投資法人、特定目的会社などは、資本金に関わらず対象から除外されます。

第2問: 令和7年4月1日以後開始事業年度から適用される「減資への対応」における対象法人の要件は何ですか。

前事業年度に外形標準課税対象であり、当事業年度末の資本金が1億円以下、かつ払込資本の額(資本金と資本剰余金の合計)が10億円を超える法人が対象となります。これは、減資によって意図的に対象から外れる動きに対応するための措置です。

第3問: 令和8年4月1日以後開始事業年度から導入される「100%子法人等への対応」の目的と対象を説明してください。

大企業の100%子会社などが、資本金を1億円以下に抑えて課税を免れることを防ぐために導入されます。具体的には、資本金50億円超の特定法人による完全支配関係があり、払込資本の額が2億円を超える法人が対象となります。

第4問: 外形標準課税における「付加価値割」を構成する3つの主な要素を挙げてください。

付加価値割は、報酬給与額、純支払利子、および純支払賃借料の合計である「収益配分額」に、単年度損益を合算して算出されます。これらは法人が事業活動を通じて生み出した付加価値の規模を計る指標となります。

第5問: 「報酬給与額」の算定において、労働者派遣契約がある場合はどのように取り扱われますか。

労働者派遣法等に基づく派遣契約がある場合、派遣先法人が支払う派遣料金の75%を報酬給与額から控除し、派遣元法人は受領する派遣料金の75%を報酬給与額に加算して計算します。これにより、二重課税を防ぎつつ雇用主の実態に合わせた算定が行われます。

第6問: 「純支払利子」の定義と、その算定に含まれる「手形の割引料」について説明してください。

純支払利子は、支払利子の合計額から受取利子の合計額を控除した金額を指します。手形の割引料は、満期前に手形を現金化する際に支払う利息相当分として、支払利子(または受取利子)の範囲に含まれます。

第7問: 「資本割」の課税標準となる「資本金等の額」の原則的な算定方法を説明してください。

原則として、法人税法に規定する資本金等の額に基づき算定されます。ただし、平成27年4月1日以降に開始する事業年度では、この額が「資本金と資本準備金の合算額」を下回る場合には、その合算額が課税標準となります。

第8問: 資本割の算定において、資本金等の額が1,000億円を超える場合に適用される措置について説明してください。

資本金等の額が1,000億円を超える部分については、段階的に課税標準を圧縮する措置がとられます。具体的には、1,000億円超5,000億円以下の部分は50%、5,000億円超1兆円以下の部分は25%、1兆円を超える部分は0%(1兆円を上限とする)として計算します。

第9問: 令和7年4月1日以後開始事業年度から変更される「中間申告義務」の判定基準について述べてください。

現行の「事業年度開始から6か月経過した日の前日の現況」による判定から、「前事業年度の事業税が外形標準課税対象であったか」による判定に変更されます。これにより、年度途中の減資などで対象外となった法人も、その年度は中間申告義務を負うことになります。

第10問: 外形標準課税に係る法人事業税の「徴収猶予」が認められるための一般的な要件を説明してください。

所得のない法人のうち、地域経済や雇用への影響が大きい、または創業5年以内で技術力が高いといった要件を満たす場合に、申請により認められます。猶予を受けるには、経営改善の見込みがあることや、原則として担保の提供が必要となります。

用語集

| 用語 | 定義 |

|---|---|

| 外形標準課税 | 資本金1億円超の法人に対し、所得だけでなく付加価値や資本金等の「外形的指標」を課税標準として課される税体系。 |

| 付加価値割 | 報酬給与額、純支払利子、純支払賃借料、および単年度損益の合計額を課税標準とする税分。 |

| 資本割 | 法人の資本金等の額を課税標準とする税分。法人の規模に応じた負担を求めるもの。 |

| 報酬給与額 | 役員および従業員に対して支払われる給料、賃金、賞与、手当などの合計額。 |

| 純支払利子 | 負債の利子(支払利子)から、受け取る利息(受取利子)を差し引いた純額。 |

| 純支払賃借料 | 土地や家屋の賃借に対して支払う賃借料から、受け取る賃借料を差し引いた純額。存続期間1か月以上のものが対象。 |

| 資本金等の額 | 法人税法上の資本金等の額、または無償増減資等の調整後の金額。均等割や資本割の判定基準となる。 |

| 特定法人 | 払込資本の額(資本金+資本剰余金)が50億円を超える法人等。100%子法人等の判定基準に用いられる。 |

| 超過税率 | 地方税法で定められた「標準税率」を超えて、地方自治体が条例によって独自に設定する税率。 |

| 徴収猶予 | 災害や経営不振など特定の要件を満たす場合に、申請により税金の納付を一定期間遅らせる、または分割納付を認める制度。 |

| 特定子会社 | 親法人が発行済株式等の50%超を直接または間接に保有する法人。資本割の控除措置に関係する。 |

| 雇用安定控除 | 報酬給与額が収益配分額の70%を超える場合、その超過分を付加価値額から控除して税負担を軽減する措置。 |

コメント