国税庁タックスアンサーの「No.9208 納税証明書の請求」について解説します。

解説動画

詳細

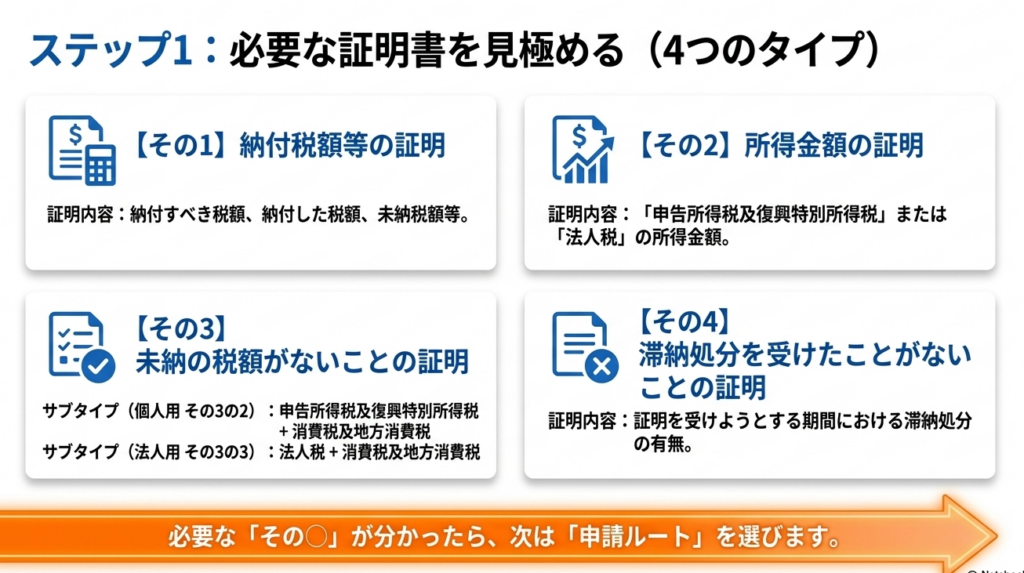

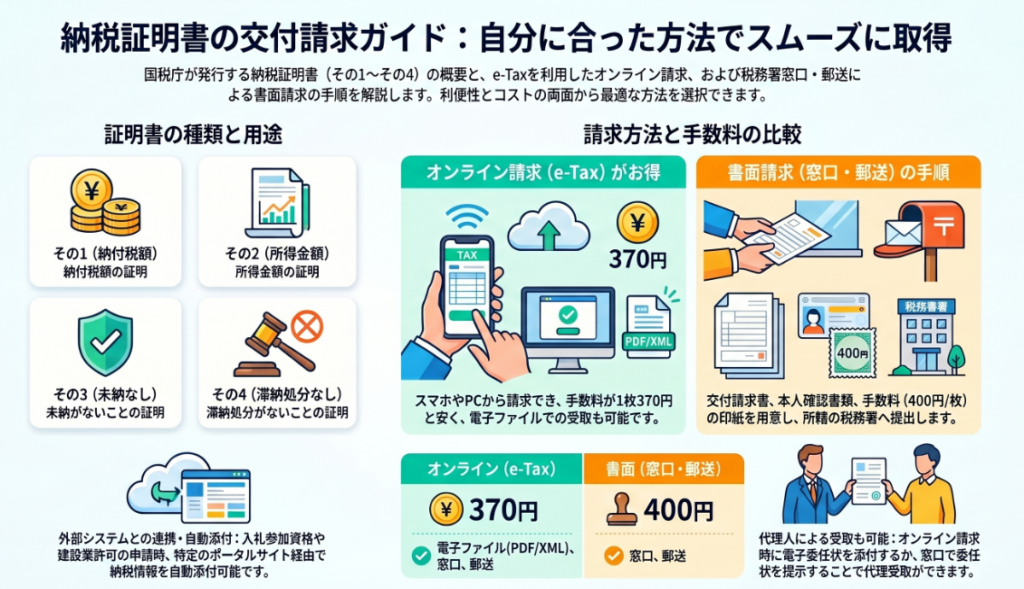

税務署で発行される納税証明書には、納付すべき税額や未納税額等を示す「その1」、所得金額の「その2」、未納の税額がないことの「その3」、滞納処分を受けたことがないことの「その4」などの種類があります。

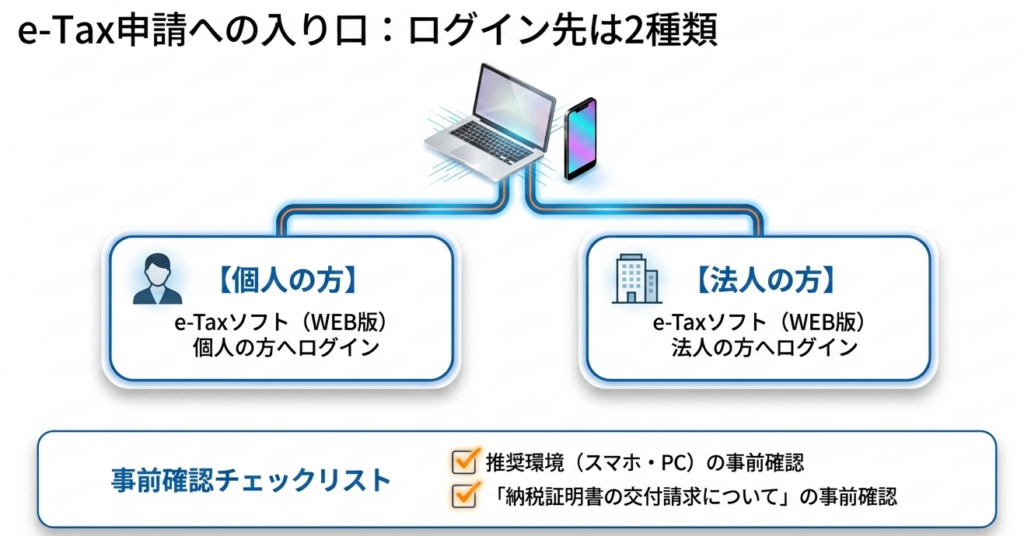

交付請求は、現在の納税地を所轄する税務署に対して行います。窓口や郵送による書面請求だけでなく、スマートフォンやパソコンからe-Taxを通じたオンライン請求も可能です。

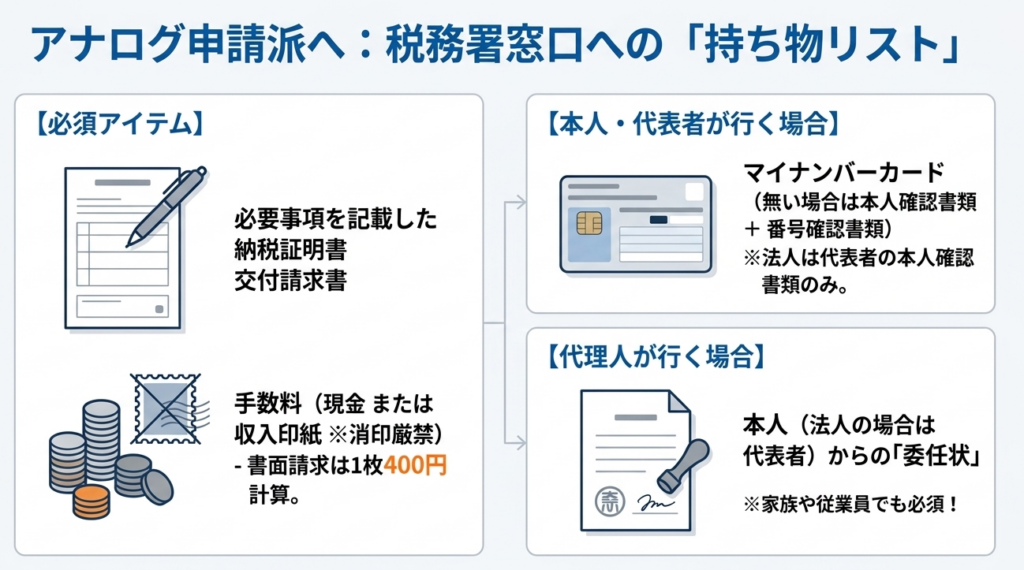

オンライン請求の場合、電子ファイル(PDF等)、郵送、窓口での受取方法から選べ、基本手数料も書面請求の400円に対し370円となります。取得した電子ファイルは自宅等で印刷して提出することも可能です。なお、書面請求には請求書、手数料(収入印紙等)、マイナンバーカード等の本人確認書類が必要であり、代理人が行う場合は委任状が求められます。

スライド解説

解説:納税証明書の交付請求手続

1. 導入:納税証明書が実務において持つ戦略的重要性

ビジネスの現場において、納税証明書は単なる「納税済みの事実を記した書類」ではありません。それは、企業の法令遵守(コンプライアンス)の姿勢と、財務的な健全性を客観的に証明する、いわば社会的な「信頼のバロメーター」としての役割を担っています。

本証明書が必要となる場面は、企業の命運を左右する重要な局面ばかりです。例えば、金融機関による融資審査では返済能力の裏付けとして、公共事業の入札参加資格審査や建設業許可申請においては、事業継続の適格性を判断する必須書類として位置づけられています。

これらの手続において、納税証明書の提出遅延や不備は、ビジネスチャンスの喪失に直結しかねません。本手続を正確かつ迅速に完遂することは、バックオフィス部門が果たすべき重要な戦略的実務といえます。

本記事では、制度の全体像を整理した上で、実務者が選択すべき最も合理的な手法と、陥りやすい制度の「急所」について解説します。

2. 結論:実務者が選択すべき最適な申請フロー

現行の制度において、実務者が選択すべき最も効率的な「正解」は、e-Taxを利用したオンライン請求です。

デジタル化が進む現在、従来の書面による請求と比較して、オンライン請求には以下の圧倒的なメリットがあります。

- コストの削減:

交付手数料が書面請求(400円)に対し、オンライン請求では370円と安価に設定されています。 - 事務の効率化:

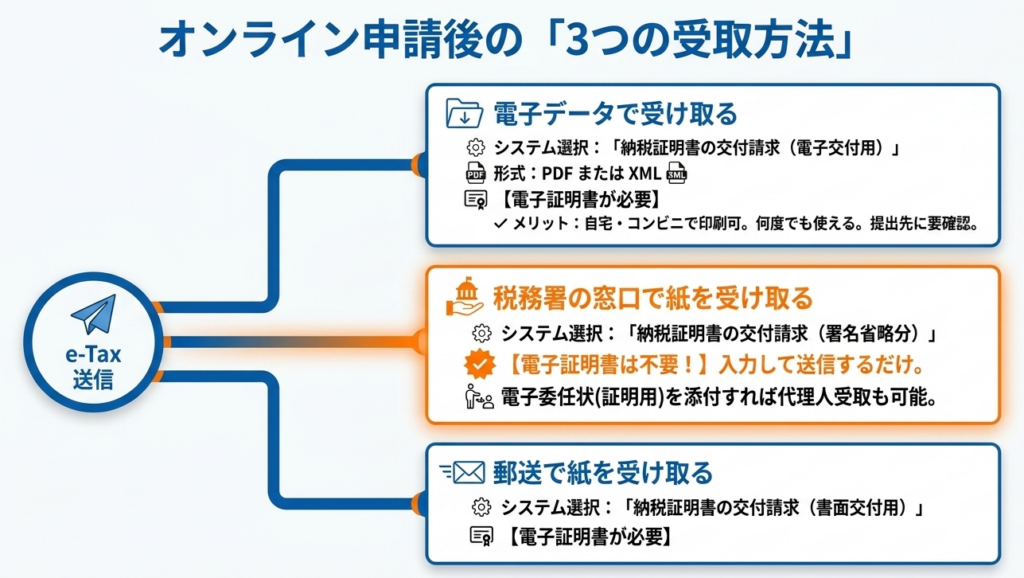

窓口への移動時間を削減できるだけでなく、電子納税証明書(PDF/XML)として受け取れば、有効期間内であれば何度でも再利用が可能です。これにより、提出先ごとに複数枚を請求・管理する手間とコストが完全に排除されます。 - 受取方法の柔軟性:

電子交付だけでなく、税務署窓口での受取や郵送も選択できます。

次章では、この結論を支える制度の具体的詳細と、実務上の判断基準について深掘りしていきます。

3. 詳細解説:納税証明書の種類と交付請求の仕組み

実務では「どの証明書を取ればいいのか」という判断が最初の関門となります。

用途に合わせて正確な様式を選択する必要があります。

納税証明書の体系と用途の評価

納税証明書は、その内容に応じて以下の通り体系化されています。

| 種類 | 証明内容 | 実務上の主な用途・意義 |

|---|---|---|

| その1 | 納付すべき税額、納付した税額、未納税額 | 税目ごとの納付実績を証明。納税状況の全体把握。 |

| その2 | 所得金額の証明 | 所得税や法人税の所得額を証明。企業の収益力を示す。 |

| その3 | 未納の税額がないことの証明 | 全税目について滞納がないことを包括的に証明。 |

| その3の2 | 所得税、消費税等に未納がないこと | (個人用) 特定の主要税目に絞った滞納なしの証明。 |

| その3の3 | 法人税、消費税等に未納がないこと | (法人用) 建設業許可等、法人の信頼性証明に多用。 |

| その4 | 滞納処分を受けたことがないこと | 差押え等の「滞納処分」(税金滞納による強制執行)がないこと、すなわち「負の情報」の不存在を証明。 |

交付請求メソッドの比較分析

請求方法には「オンライン」と「書面」の2ルートがあり、コストや必要書類が異なります。

| 比較項目 | オンライン請求(e-Tax) | 書面請求(窓口・郵送) |

|---|---|---|

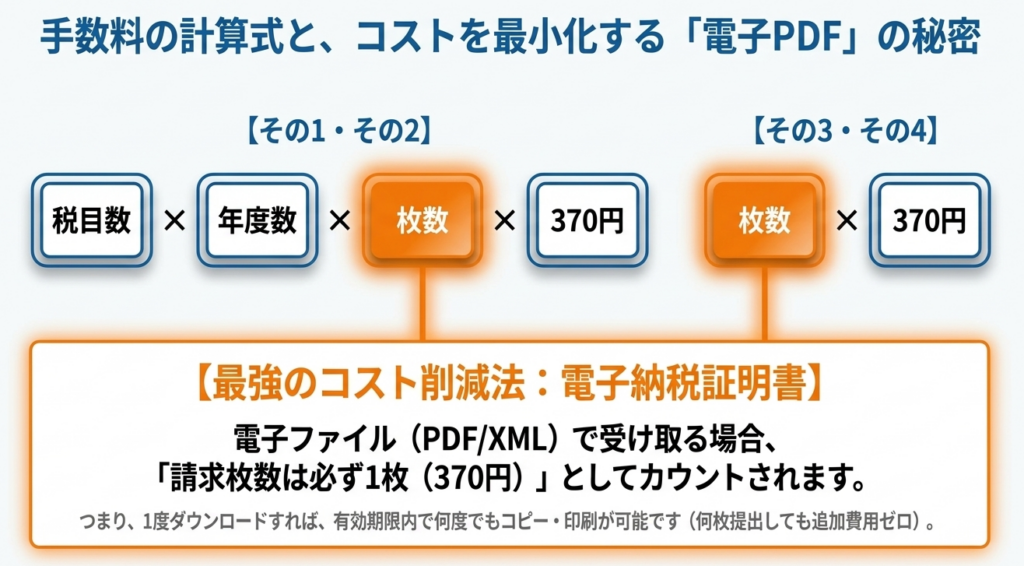

| 交付手数料 | 1枚 370円(電子交付は1ファイル370円) | 1枚 400円 |

| 手数料計算式 | 【その1・2】 税目数×年度数×枚数×370円 【その3・4】 枚数×370円 | 【その1・2】 税目数×年度数×枚数×400円 【その3・4】 枚数×400円 |

| 電子証明書 | 電子交付・郵送受取の場合:必須 窓口受取(署名省略分)の場合:不要 | 不要 |

| 本人確認書類 | 不要(ログイン時の認証で代替) | 窓口:マイナンバーカード(又は番号確認+本人確認書類) ※法人は番号確認不要、窓口来署者の身元確認が必要 |

| 受取方法 | 電子交付(PDF/XML)、郵送、窓口 | 窓口、郵送 |

電子納税証明書の再利用性と「自動添付」のインパクト

オンライン請求で取得した電子納税証明書(PDF/XML)は、自宅やオフィスでの印刷が可能なだけでなく、有効期間内であれば同一ファイルを何度でも提出に使用できる点が最大の実務的メリットです。

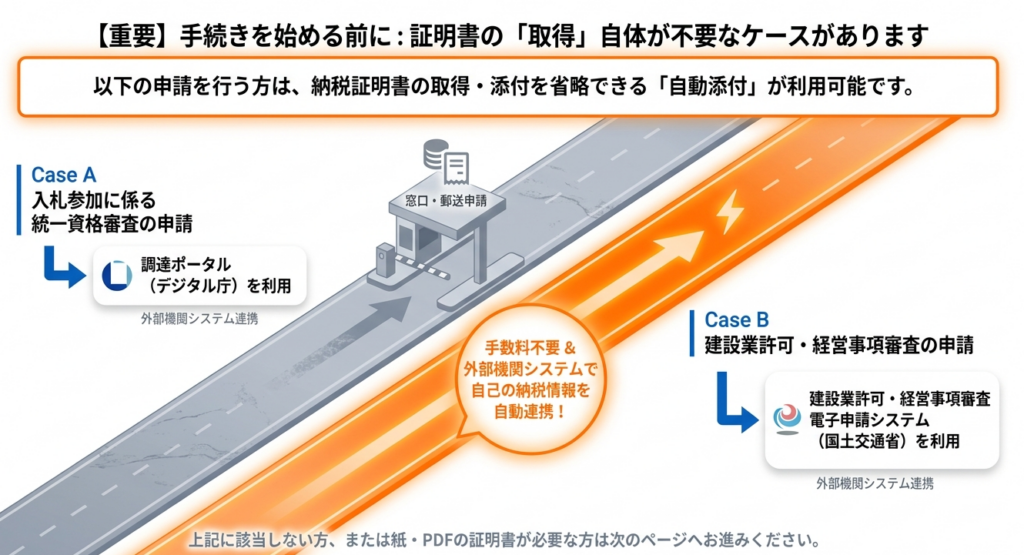

また、令和5年1月からは「調達ポータル」や「建設業許可・経営事項審査電子申請システム」において、手数料不要で納税情報を自動添付できる仕組みが稼働しています。これは事務手続の完全自動化を意味し、従来の「紙を取得してスキャン・添付する」というプロセスを過去のものにしています。

4. まとめ:実務での致命的なミスを避けるための注意点

手続を滞りなく完了させ、企業の信頼を守るために、以下の実務上の「急所」を厳守してください。

タイミングの罠:即日発行不可のリスク

申告書の提出直後や、税金を納付した直後は、税務署側のシステムにデータが反映されるまで時間を要します。そのため、「当日中に納税証明書を発行できない」ケースがある点に細心の注意を払ってください。重要な期限(融資実行や入札締切)がある場合は、数日の余裕を持って手続を行うのが鉄則です。

代理人請求の厳格性と法的リスク

本人以外が窓口で請求する場合、委任状が必須となります。なお、オンライン請求でも「電子委任状(証明用)」を添付すれば代理請求が可能です。 ここで重要なのは、代理人が「業務として」他人の納税証明書を請求することは、税理士法上の「税務代理」(納税者の代理として税務当局に対する手続を行うこと)に該当する点です。資格のない者が業としてこれを行うことは法的に厳格に制限されているため、不用意な代行は避けるべきです。

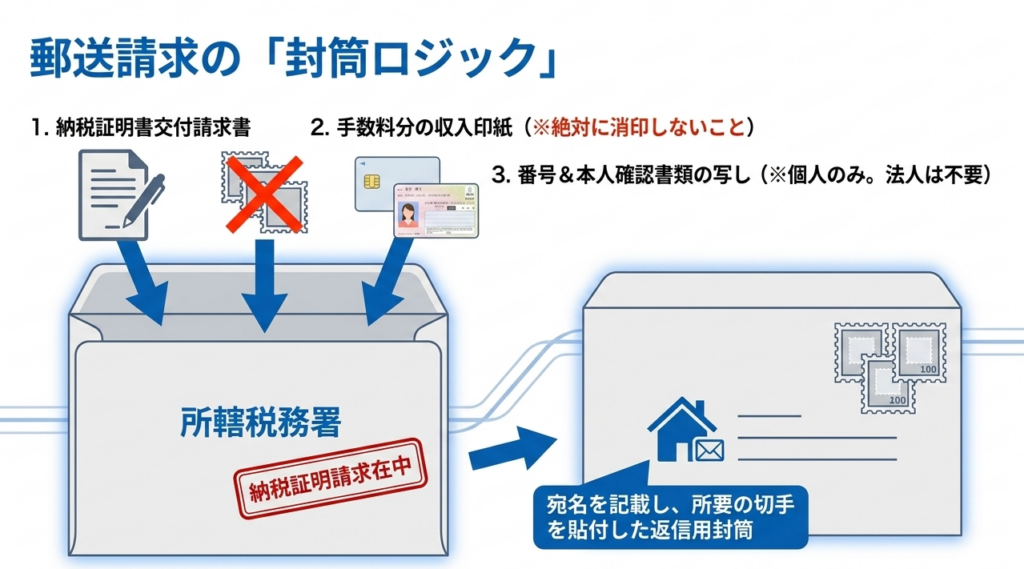

形式不備の防止:収入印紙の「消印禁止」

書面請求で収入印紙を貼付する場合、「絶対に消印(印紙をまたぐ割印)をしない」でください。消印された印紙は再利用不可とみなされ、請求書自体が無効となり、再提出を求められる致命的なタイムロスを招きます。また、電子ファイル形式での受取を選択する場合は、提出先がPDF/XMLに対応しているか事前に必ず確認してください。

これらの注意点を怠り、書類の不備や発行の遅れが生じると、入札への参加機会を逃すといった取り返しのつかない機会損失を招く恐れがあります。

デジタルツールであるe-Taxを賢く活用し、プロフェッショナルとして正確かつ迅速な実務遂行を心がけてください。

ガイド:Q&A

1. 納税証明書とはどのような目的で発行される書類ですか。

確定申告書等を提出した場合の納税額、所得金額、または未納の税額がないことを公的に証明するために発行されます。主に金融機関への提出や、入札参加資格の申請、建設業許可申請などの際に必要となります。

2. 納税証明書「その1」と「その2」の証明内容の違いを説明してください。

「その1」は、納付すべき税額、納付した税額、および未納税額等の納税状況を証明するものです。一方で「その2」は、申告所得税及復興特別所得税または法人税における所得金額そのものを証明します。

3.「納税情報の添付自動化」とはどのような仕組みですか。

デジタル庁の調達ポータルや国土交通省の電子申請システムを利用する際、手数料不要で申請者の納税情報を自動的に添付できる仕組みです。これにより、入札参加資格審査や建設業許可申請時の手続きが簡略化されます。

4. オンラインで交付請求を行う場合、証明書を受け取る3つの方法を挙げてください。

1つ目は電子納税証明書としてデータで受け取る方法、2つ目はオンラインで請求して税務署の窓口で書面を受け取る方法です。3つ目は、オンラインで請求し、郵送で書面を受け取る方法が用意されています。

5. 電子納税証明書(PDFまたはXMLファイル)を請求する際の注意点は何ですか。

まず、提出先が電子ファイルの形式での提出を受け付けているか事前に確認する必要があります。また、受け取りには電子証明書等が必要であり、PDFファイルの場合は推奨されるプリンタ環境での印刷が求められます。

6. 代理人がオンラインで交付請求を行う場合、どのような書類が必要になりますか。

代理人が受け取るためには、「電子委任状作成コーナー」で作成した電子委任状(証明用)を添付する必要があります。なお、代理人が業務としてこれを行うことは、税理士法に定める税務代理に該当します。

7. 窓口や郵送で書面による交付請求を行う際、手数料の支払い方法はどうなりますか。

手数料の金額に相当する収入印紙、または現金で支払う必要があります。収入印紙を使用する場合、消印をしてしまうと無効になるため、絶対に消印をしないよう注意が促されています。

8. 交付手数料が免除されるのは、どのような状況においてですか。

災害により財産に相当な損失を受け、復興資金を借り入れる場合や、生活維持が困難で法律に定める扶助を受ける場合などが該当します。免除の可否については、具体的な内容に応じて請求先の税務署へ確認が必要です。

9. 税務署の窓口で直接請求を行う際、本人確認のために持参すべきものは何ですか。

マイナンバーカード、または本人確認書類(免許証等)と番号確認書類の両方が必要です。法人の場合は代表者本人であることを確認できる書類が必要となり、代理人が来署する場合は委任状も持参しなければなりません。

10.「QRコード付納税証明書確認コーナー」ではどのようなことが可能ですか。

納税証明書に印字されたQRコードを読み取ることで、そこに格納されている記載事項の内容を確認することができます。これにより、証明書の真正性や内容の照合が容易になります。

用語集

| 用語 | 定義・説明 |

| e-Taxソフト(WEB版) | スマートフォン、タブレット、パソコンからオンラインで国税に関する申告や納税証明書の交付請求ができるシステム。 |

| 納税証明書(その1) | 納付すべき税額、納付した税額、および未納税額を証明する書類。 |

| 納税証明書(その2) | 所得金額(申告所得税及復興特別所得税または法人税)を証明する書類。 |

| 納税証明書(その3) | 未納の税額がないことを証明する書類。個人用(3の2)や法人用(3の3)の区分がある。 |

| 納税証明書(その4) | 証明を受けようとする期間内に、滞納処分を受けたことがないことを証明する書類。 |

| 電子納税証明書 | PDFまたはXML形式の電子ファイルで発行される証明書。有効期間内であれば何度でも利用可能。 |

| 電子委任状(証明用) | オンラインで代理人が納税証明書を請求・受領する際に必要となる、電子的に作成された委任状。 |

| 収入印紙 | 書面での請求時に手数料を納付するために使用する証票。消印をすると無効となる。 |

| 国税通則法 | 納税証明書の発行手続きの根拠となる法律。 |

| 納税地 | 納税証明書の交付請求書を提出すべき、現在の住所地を所轄する税務署の所在地。 |

| 番号確認書類 | マイナンバー(個人番号)を確認するための書類。個人の交付請求時に必要。 |

| 本人確認書類 | 運転免許証やマイナンバーカードなど、請求者が本人であることを証明する書類。 |

コメント