国税庁タックスアンサーの「No.2601 職務に必要な技術などを習得する費用を支出したとき」について解説します。

解説動画

詳細

役員や使用人に職務に必要な技術などを習得させるための費用を会社が支給する場合、一定の条件を満たせば給与として課税されません。

非課税の対象となるのは、役員や使用人の職務に直接必要な技術や知識を習得させるための費用や、業務に必要な免許・資格を取得させるための費用です。具体的には、研修会や講習会への出席費用、あるいは大学等における聴講費用などに充てるための費用が該当します。

ただし、給与として課税されないのは、これらの目的に充てられる費用として金額が「適正なもの」に限られます。職務に直接関係のない資格取得費用や、適正と認められる範囲を超えた金額については給与として扱われ、源泉所得税の課税対象となるため注意が必要です。

スライド解説

職務に必要な技術習得費用の非課税要件と実務処理のガイドライン

1. はじめに:教育研修費の税務リスクと実務的意義

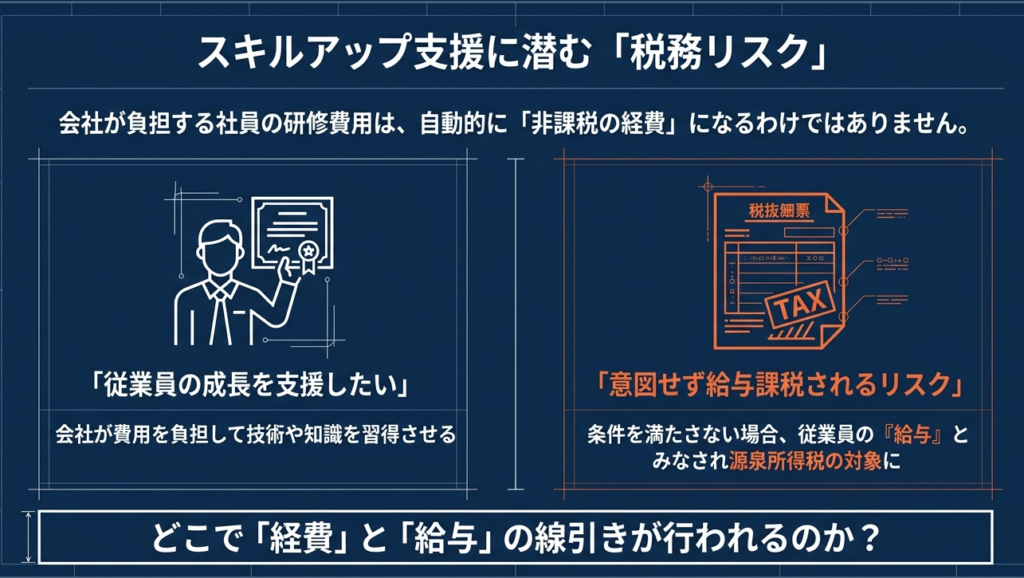

現代の激変する経営環境において、役員や従業員へのリスキリングやスキルアップ支援は、企業の成長戦略を支える「人的資本投資」として極めて重要な意義を持ちます。しかし、実務家が肝に銘じておくべきは、良かれと思った費用負担が税務上「給与(経済的利益の供与)」と認定されるリスクです。

国税庁タックスアンサー「No.2601」の背景には、それが「会社の業務遂行に必要な経費」なのか、あるいは「個人が負担すべき費用を会社が肩代わりした給与」なのかという、福利厚生と給与課税の峻別があります。この判断を誤れば、税務調査において源泉徴収漏れを指摘され、企業は社会的信用を損なうだけでなく、追加の税負担を強いられることになります。

判断の「グレーゾーン」で立ち往生しないために、まずは実務の羅針盤となる課税・非課税の判定原則を明確に示します。

2. 結論:費用負担における給与課税の要否判断

実務担当者がコンプライアンスを完遂するために、最も優先すべき大原則は

「その教育が、職務遂行のために客観的な必要性を持っているか」

という一点に集約されます。この判断基準を厳格に運用することが、会社全体の税務ガバナンスを強固にし、不意の税務リスクから組織を守ることに直結します。

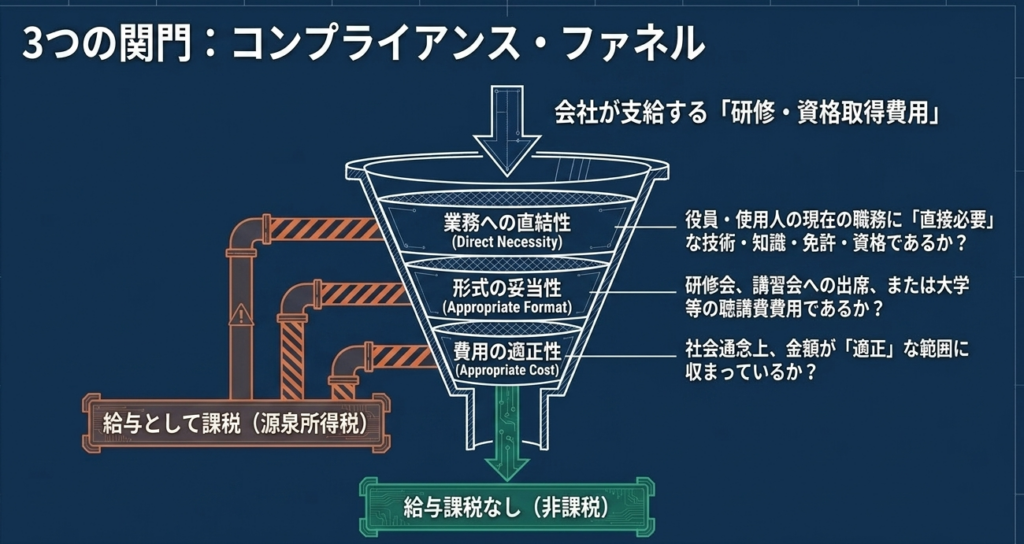

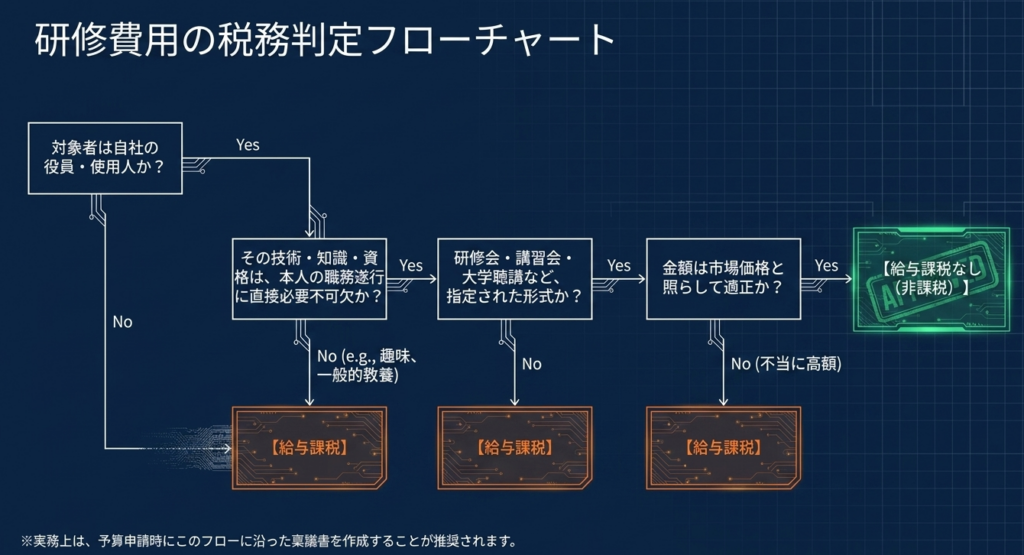

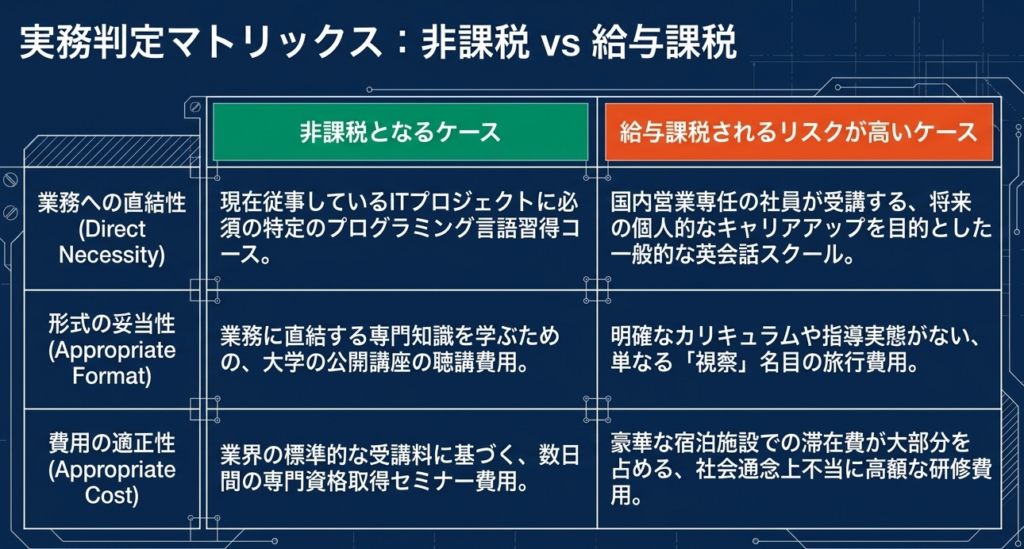

非課税として認められるための「3つの必須条件」は以下の通りです。

- 職務に直接必要なものであること:

役員または使用人としての現在の職務を遂行する上で、直接必要な技術・知識の習得、あるいは免許・資格の取得を目的としていること。単なる「自己啓発」や「教養」の域を出ないものは除外されます。 - 対象となる費用の範囲内であること:

研修会や講習会等の「出席費用」、または大学等の「聴講費用」に充てられるものであること。 - 金額が適正であること:

その技術習得の内容に照らし、支給される金額が社会通念上「適正なもの」に限られます。

これらの条件を逸脱した場合、支払額は受給者への「経済的利益」とみなされ、給与課税の対象となります。

もし税務調査で否認されれば、最悪のケースとして「グロスアップ計算」による追徴課税を求められます。これは、会社が本来本人から徴収すべきだった所得税を肩代わりし、さらにその肩代わりした税額分も「追加の給与」として課税されるという、極めて重いペナルティです。

また、社会保険料の修正や源泉徴収票の再発行など、事務負担の増大と従業員からの信頼失墜は計り知れません。

次に、これらの要件を実務でどう解釈すべきか、所得税法基本通達の細部にまで踏み込んで解説します。

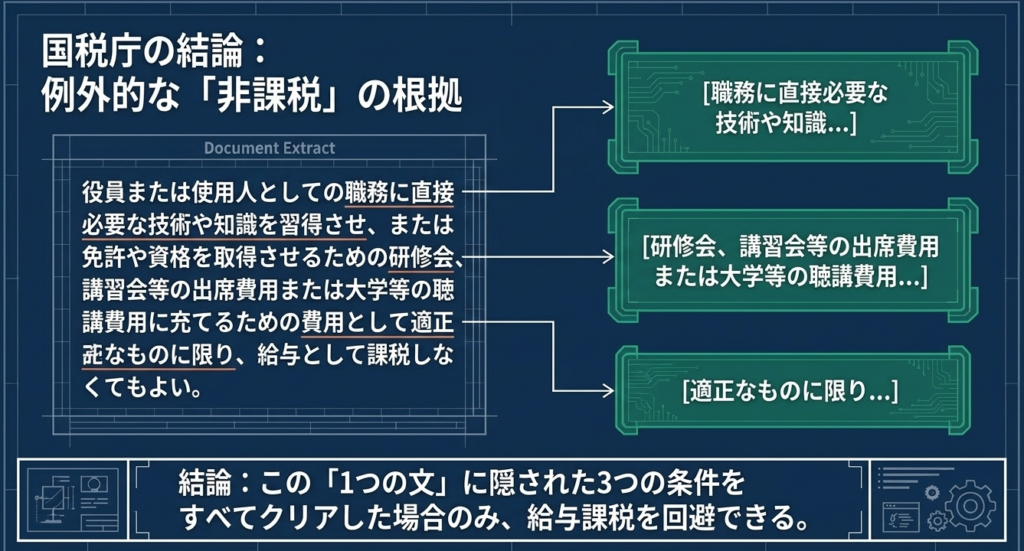

3. 詳細解説:所得税法基本通達36-29の2に基づく要件解析

実務における「グレーゾーン」を極小化するためには、根拠法令である「所得税法基本通達36-29の2」を精緻に読み解くことが不可欠です。税務当局は「実態判断」を重視するため、条文の字面だけでなく、その裏にある実務的なハードルを理解しなければなりません。

36-29の2 課税しない経済的利益(使用人等に対し技術の習得等をさせるために支給する金品)

使用者が自己の業務遂行上の必要に基づき、役員又は使用人に当該役員又は使用人としての職務に直接必要な技術若しくは知識を習得させ、又は免許若しくは資格を取得させるための研修会、講習会等の出席費用又は大学等における聴講費用に充てるものとして支給する金品については、これらの費用として適正なものに限り、課税しなくて差し支えない。

以下に、通達の規定と実務上の具体的解釈を整理します。

| 項目 | 通達上の規定 | 実務での具体的解釈 |

| 対象者の定義 | 役員および使用人 | 役職は問わないが、後継者候補や親族役員への高額研修は「職務の必要性」がより厳格に審査される。 |

| 対象となる学習形態 | 研修会、講習会、大学等の聴講費用 | セミナー受講料、専門学校の月謝、大学の科目履修費などが該当。ただし、付随する宿泊費や交通費が過度であれば「遊興」と疑われるリスクがある。 |

| 職務に直接必要 | 職務に直接必要な技術・知識の習得、免許・資格の取得 | 「現在の担当業務」または「近々アサインされる予定の業務」に直結するか。汎用性の高すぎる資格や趣味性の高いものは給与認定の対象。 |

| 費用の適正性 | 費用として適正なものに限る | 数百万円規模のMBA取得費用などは、個人のキャリアアップの側面が強いため、会社の業務上の必要性を高度に論証できなければ否認されるリスクが高い。 |

特に「適正性」の判断において、高額なMBA取得や海外留学費用は、それが「特定の個人に対する特別な利益(経済的利益)」とみなされやすく、実務上最も慎重な判断が求められるポイントです。

理論的な要件を確認したところで、最後は税務調査に耐えうる「守りの実務」と証憑管理の鉄則についてお伝えします。

4. まとめ:実務での注意点と証憑管理の徹底

税務調査において、調査官は「なぜこの社員にこの教育が必要だったのか」という実態を執拗に確認します。「意図せず給与認定される」という最悪の事態を防ぐためには、事後的な言い訳ではなく、平時からの「証拠の積み上げ」という戦略的アプローチが必要です。

実務家として徹底すべき具体的なアドバイスは以下の3点です。

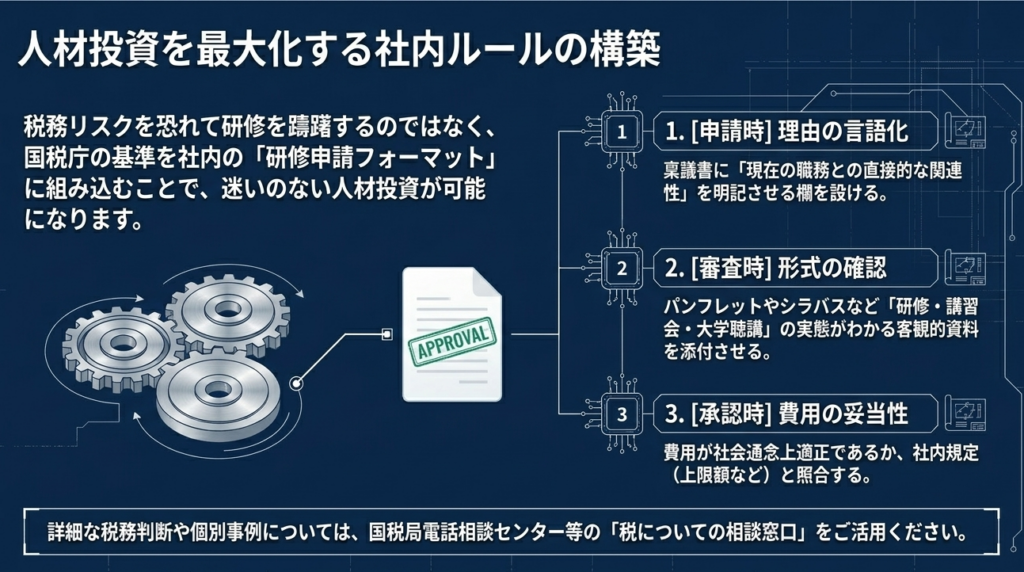

- 証憑(エビデンス)の多層的な保存:

領収書だけでなく、研修のパンフレットやカリキュラム(シラバス)を必ず保管してください。さらに重要なのは、受講者による「研修報告書」の作成です。報告書には「習得したスキルを具体的にどのプロジェクトや業務に活かすか」を記述させ、職務との直接的な関連性を書面で残しておくことが、調査官の疑念を晴らす防波堤となります。 - 社内規定(教育研修規定)の整備:

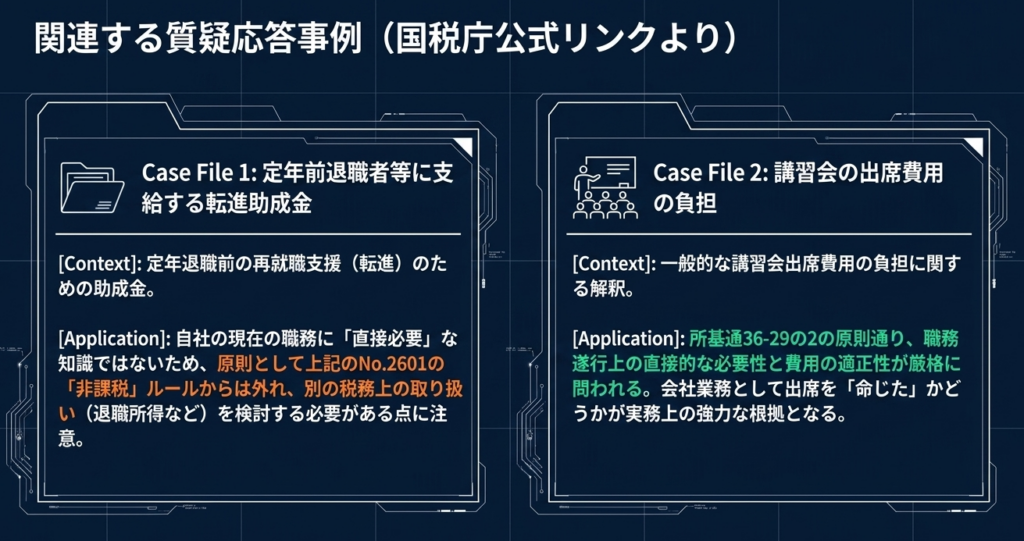

費用負担の対象や基準を明文化しておきましょう。属人的な判断を排除し、統一されたルールに基づいた運用であることを示すことは、税務上の正当性を主張する強力な武器になります。 - 特殊ケース(転進助成金)の罠:

関連する質疑応答事例として「定年前退職者等に支給する転進助成金」がありますが、これは要注意です。再就職(将来の仕事)を支援するための費用は、現在の職務遂行に直接必要なものではないため、原則として給与課税の対象となります。退職金の一部として処理すべきか等、個別の慎重な判断が必要です。

適切な証憑管理は、単なる事務作業の範疇を超え、会社が行う教育投資を税務リスクから守り、従業員が安心して学べる環境を整備するための「防衛策」です。

実務においては、常に「保守的な視点」を忘れず、少しでも判断に迷うグレーゾーンであれば、あらかじめ社内で検討メモを作成しておくか、税理士等の専門家に相談することをお勧めします。正確な知識と丁寧な実務運用こそが、健全な企業成長を支える基盤となるのです。

ガイド:Q&A

1. 本規定の主な目的は何ですか?

役員や使用人が職務に必要な技術や知識を習得するために支出した費用について、一定の条件を満たす場合に給与課税を行わない基準を明確にすることです。

2. 非課税の対象となるのはどのような立場の人ですか?

会社に所属する役員、または使用人(従業員)が対象となります。

3. 費用負担が給与として課税されないための重要な条件を一つ挙げてください。

その費用が、役員または使用人としての職務を遂行する上で直接必要な技術や知識の習得、あるいは免許・資格の取得を目的としていることが条件です。

4. どのような教育機会の費用が、この規定の対象に含まれますか?

研修会、講習会などへの出席費用のほか、大学等での聴講費用も対象に含まれます。

5. この規定が適用される対象税目は何ですか?

源泉所得税が対象となります。

6. 大学等での学習費用も、非課税の対象に含まれますか?

はい、職務に直接必要なものであれば、大学等における聴講費用に充てるためのものも非課税の対象となり得ます。

7. 支給される費用の金額について、どのような制限がありますか?

支給される費用は、技術習得等の目的のために「適正なもの」である必要があります。

8. 本規定の根拠となる法令や通達は何ですか?

所得税基本通達(所基通)36-29の2に基づいています。

9.「関連する質疑応答事例」として挙げられている具体的な項目を一つ回答してください。

「定年前退職者等に支給する転進助成金」や「講習会の出席費用の負担」といった事例が関連リンクとして挙げられています。

10. 税務に関する具体的な不明点がある場合、どこに相談すべきですか?

国税局電話相談センターなど、国税庁が案内する「税についての相談窓口」へ電話相談を行うことが推奨されています。

用語集

| 用語 | 定義 |

| 源泉所得税 | 給与や報酬を支払う者が、その支払時に所得税を差し引き、国に納付する税金のこと。 |

| 役員 | 会社の経営を担う取締役や監査役などのこと。 |

| 使用人 | 会社に雇用され、労務を提供して賃金を受け取る従業員のこと。 |

| 職務に直接必要な技術・知識 | 担当している仕事の内容に直結し、その業務を遂行するために欠かせないスキルのこと。 |

| 適正なもの | 習得しようとする技術や知識の内容、研修期間等に照らして、社会通念上妥当と認められる金額。 |

| 所基通36-29の2 | 所得税基本通達の条項の一つ。職務に必要な技術習得費用の非課税要件を定めた規定。 |

| タックスアンサー | 国税庁が提供する、税に関するよくある質問に対する回答集。 |

| 聴講費用 | 大学などの教育機関において、特定の講義を受講するために支払う費用。 |

| 転進助成金 | 定年前退職者等の再就職や転身を支援するために支給される助成金の一種。 |

| 質疑応答事例 | 実際の税務相談や照会に基づき、判断の指針として国税庁が公表している具体的な回答例。 |

コメント