国税庁から公表されている質疑応答事例「無対価合併に係る適格判定について(株主が個人である場合)」について解説します。

解説動画

詳細

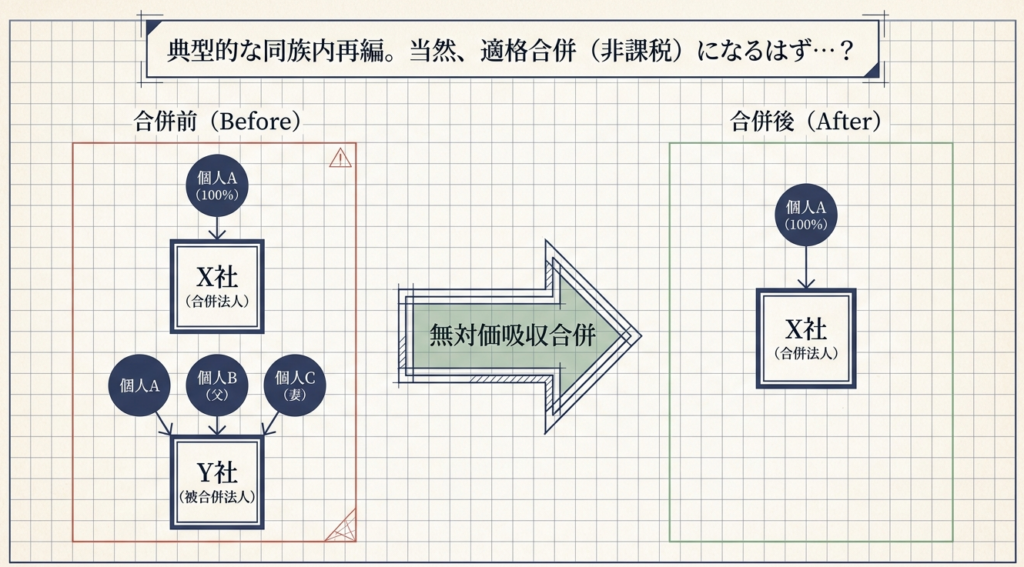

夫100%のA社と妻100%のB社が合併する場合、株式を交付するかどうかで税務上の「親族の扱い」が大きく変わります。

通常の株式交付を伴う合併では、個人株主とその親族はまとめて「一の者」として扱われます。そのため、夫婦は同一人物とみなされ、両社間には「同一の者による完全支配関係」があるとして適格判定をクリアしやすくなります。

しかし、対価を交付しない「無対価合併」の場合、要件判定における言葉が「株主等」に変わります。この「株主等」には、親族を一人とみなすルールが適用されません。夫と妻は別人として厳密に区別されるため、無対価のままでは「株主構成が一致しない」とみなされ、非適格となります。

したがって、株式の交付は単なる事務的な手間の問題ではなく、「親族を同一視できる有利な規定」を利用して適格合併にするための重要な法的手段といえます。

スライド解説

解説:無対価合併における適格判定の落とし穴|株主が個人(親族)である場合

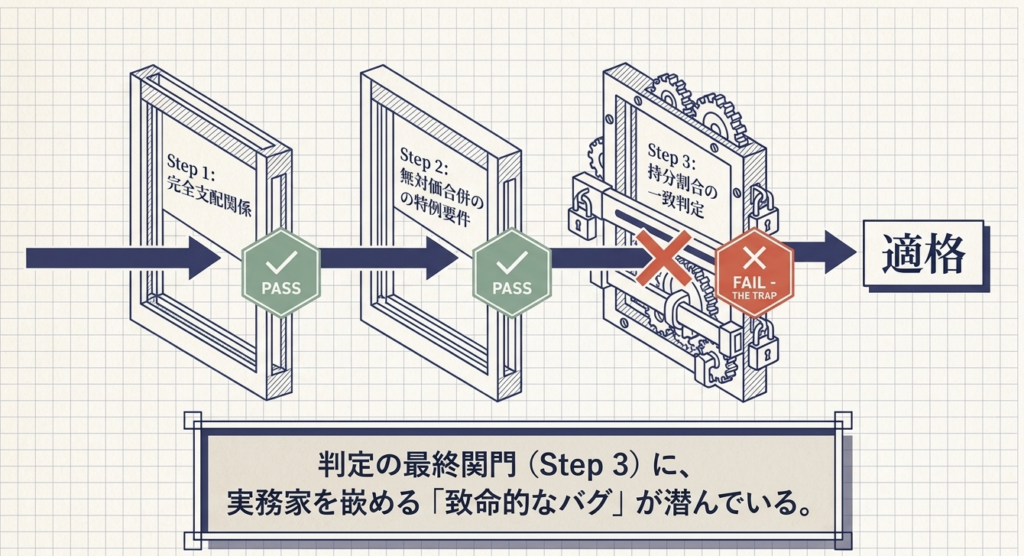

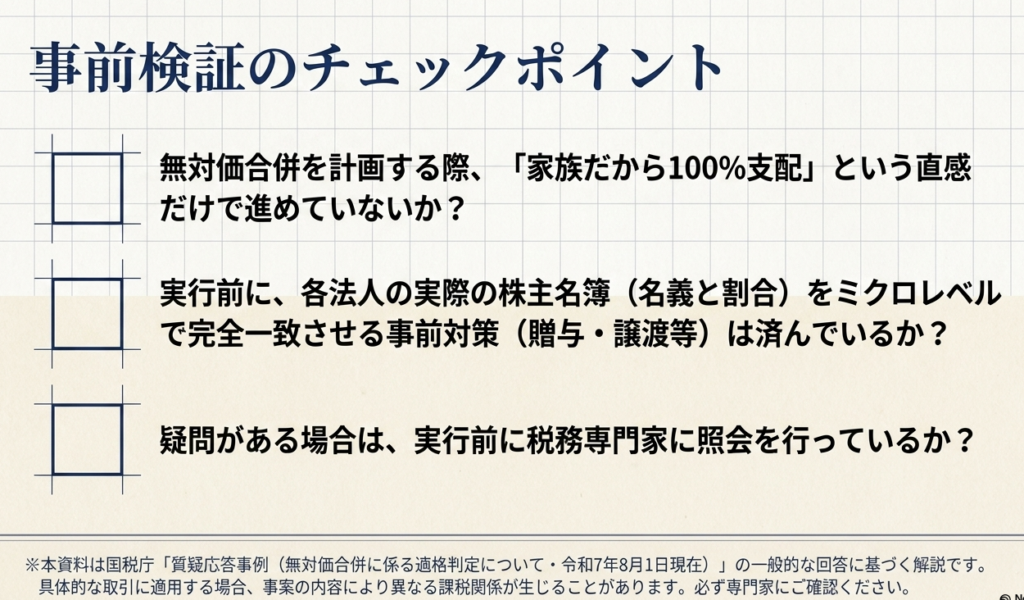

1. 導入:無対価合併の実務的重要性と検討の背景

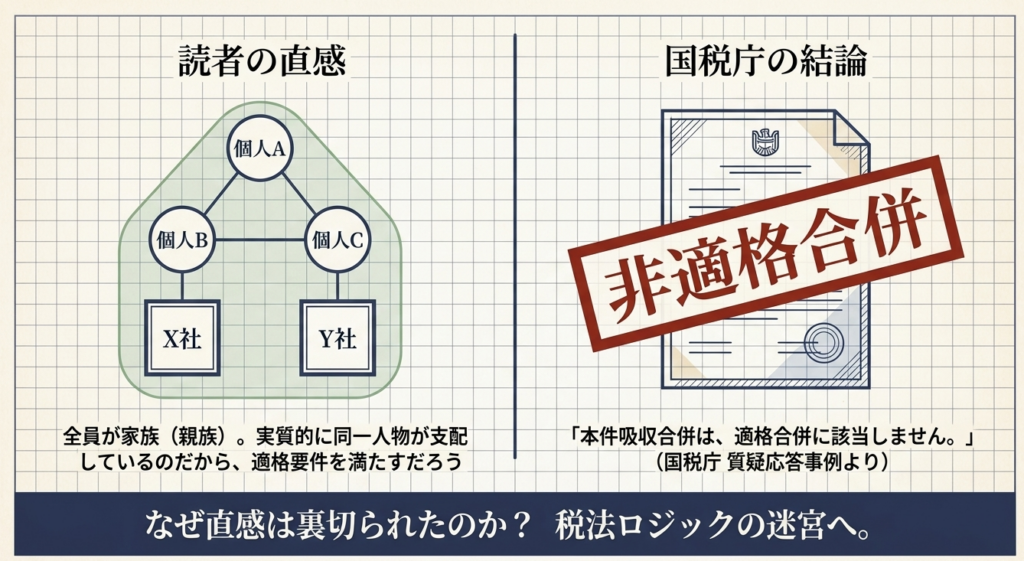

同族企業におけるグループ内再編において、対価の交付を省略する「無対価合併」は、事務手続きの簡素化や端株処理の回避といった観点から、非常に実用性の高い選択肢です。特に、オーナー一族ですべての株式を保有している場合、経営者のみならず実務担当者も「身内だけの整理なのだから、無対価で進めても税制上のデメリットはない」という直感的な判断を下しがちです。

しかし、この「100%親族間グループ」という主観的な認識こそが、実務上の重大な死角となります。組織再編税制における適格判定は、極めて形式的かつ厳格な要件を求めており、経営者の「一体感」を反映したメンタルモデルは通用しません。

本記事で解説するケースは、一見すると「完全支配関係」を満たしているように見えながら、無対価合併固有の判定ルールによって「適格」の枠組みから外れてしまう典型例です。この判断を誤れば、資産の時価評価課税による多額のキャッシュアウトを招き、再編の目的そのものを瓦解させるリスクがあります。次章では、まず実務上の結論から明示します。

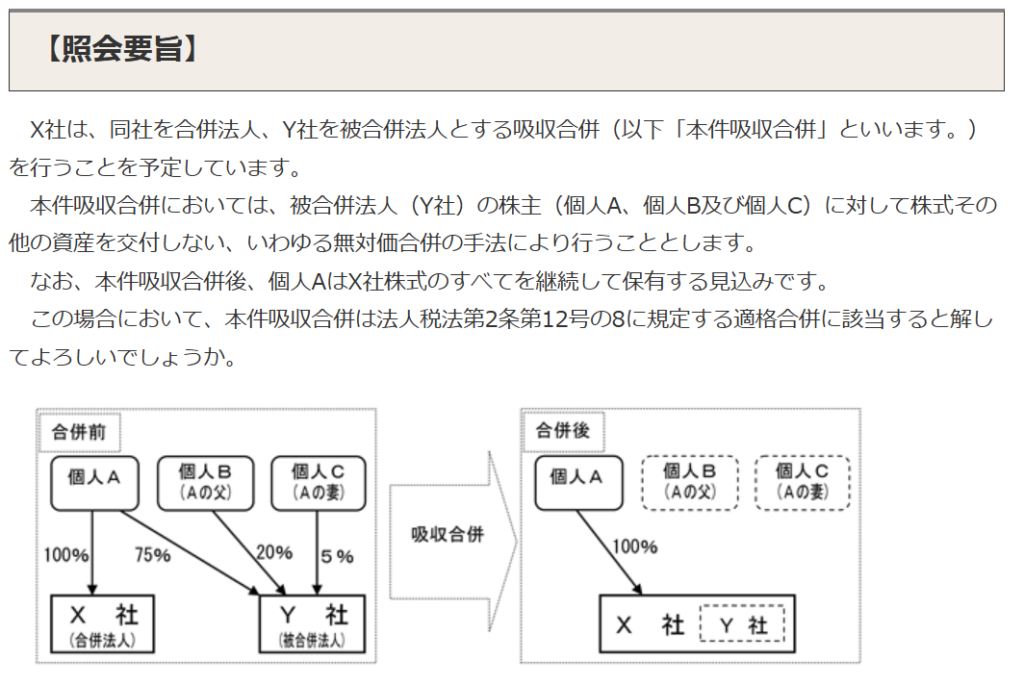

無対価合併に係る適格判定について(株主が個人である場合)

2. 結論:本事例における税務上の取り扱い

株主が個人A、B(父)、C(妻)である法人同士の無対価合併(X社を合併法人、Y社を被合併法人とする)について、国税庁の質疑応答事例に基づいた結論は以下の通りです。

本件吸収合併は、法人税法上の「適格合併」には該当しません。

この結論に至る論理的根拠は、以下の1点に集約されます。

無対価合併の適格要件(比率同一要件)の判定において、各株主の保有比率を判定する際の「株主等」には、支配関係の判定で用いられるような「親族合算の規定」が適用されないため。

支配関係の有無を判断するルールと、適格要件を判断するルール。

この二層構造に潜む「定義のズレ」を正しく理解する必要があります。

3. 詳細解説:適格判定を左右する条文と解釈のポイント

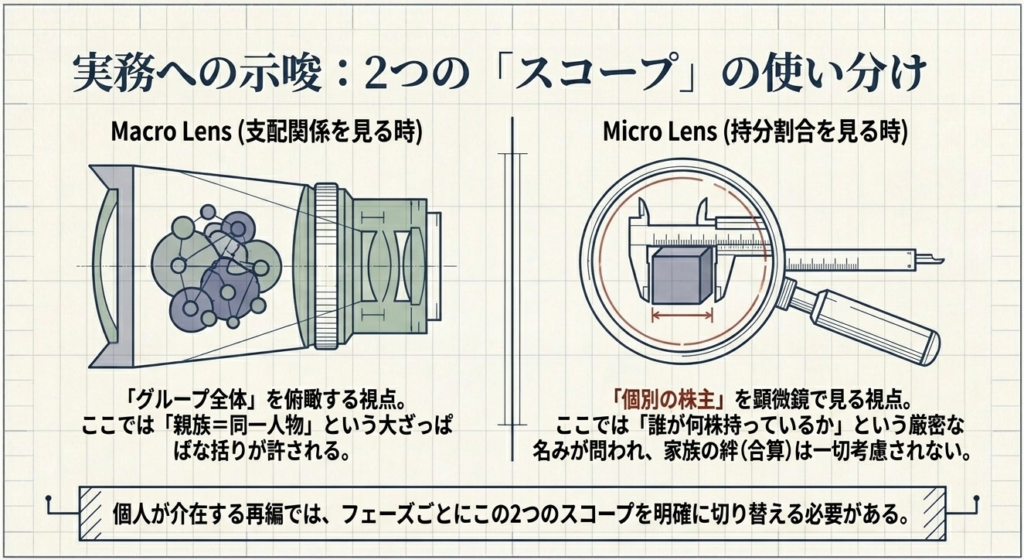

実務担当者は、まず「完全支配関係」の成立を確認し、次に「無対価合併特有の要件」を精査するという二段階のステップを踏まなければなりません。

それぞれのステップで適用される条文が異なる点に注意してください。

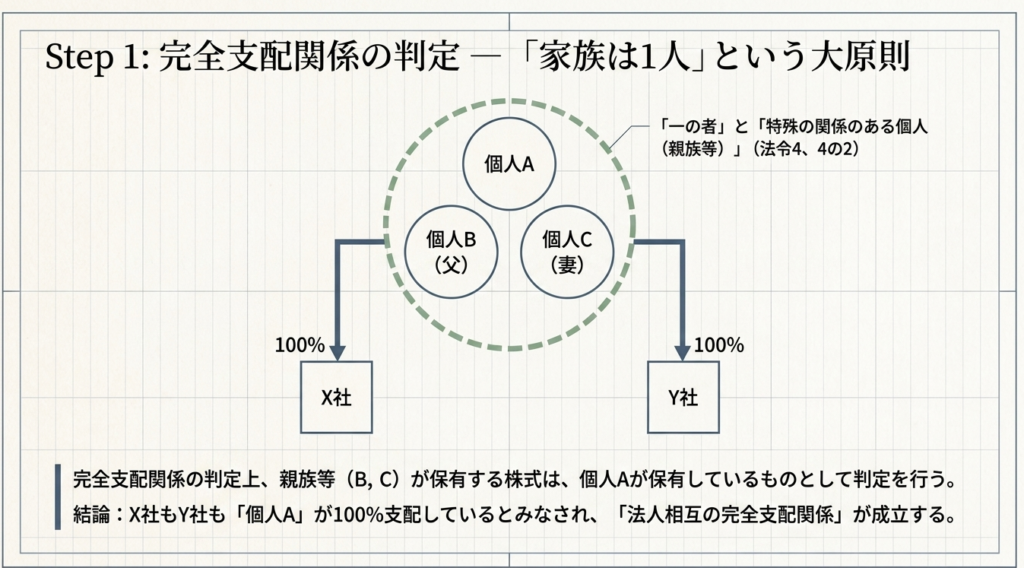

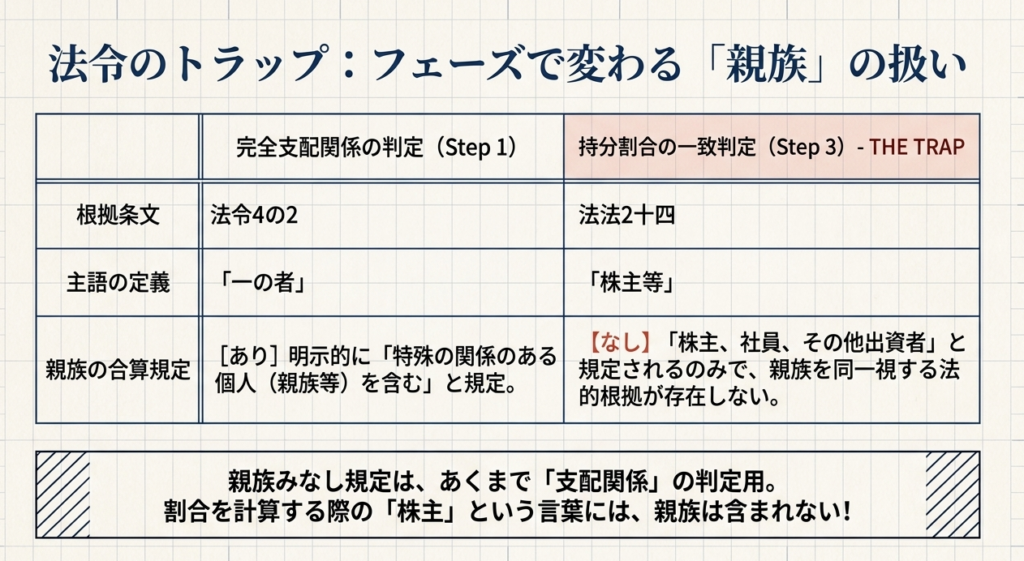

3.1 「完全支配関係」の判定(法人税法第2条第12号の7の6)

法人税法上、「一の者」が個人である場合、その個人と「特殊の関係のある個人」が保有する株式も合算して支配関係を判定します。この「特殊の関係のある個人」の範囲は広く、親族だけでなく、事実婚関係にある者、使用人(従業員)、さらには生計維持関係にある者まで含まれます(法人税法施行令第4条、第4条の2)。

| 判定対象 | 保有状況 | 判定結果 |

| 個人Aから見たX社の支配 | 個人Aが直接100%保有 | 法令4条の2に基づき、個人Aとの間に当事者間の完全支配関係あり |

| 個人Aから見たY社の支配 | A、父B、妻Cの3名で100%保有 | 合算ルールにより、個人Aが100%保有しているとみなされ、当事者間の完全支配関係あり |

上記より、X社とY社は共通の「一の者(個人A)」との間に完全支配関係があるため、「法人相互の完全支配関係」が成立していることが確認できます。

ここまでは、多くの実務家が正しく判断できる領域です。

法人税法 第2条 定義

十二の七の六 完全支配関係

一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

法人税法施行令 第4条の2 支配関係及び完全支配関係

法第2条第12号の7の5(定義)に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(同号に規定する発行済株式等をいう。以下この条において同じ。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有する場合における当該一の者と法人との間の関係(以下この項において「直接支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接支配関係がある1若しくは2以上の法人又は当該一の者との間に直接支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するときは、当該一の者は当該他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するものとみなす。2 法第2条第12号の7の6に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が100分の5に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該一の者と当該法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接完全支配関係がある1若しくは2以上の法人又は当該一の者との間に直接完全支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなす。

- 一 当該法人の使用人が組合員となつている民法(明治29年法律第89号)第667条第1項(組合契約)に規定する組合契約(当該法人の発行する株式を取得することを主たる目的とするものに限る。)による組合(組合員となる者が当該使用人に限られているものに限る。)の当該主たる目的に従つて取得された当該法人の株式

- 二 会社法(平成17年法律第86号)第238条第2項(募集事項の決定)の決議(同法第239条第1項(募集事項の決定の委任)の決議による委任に基づく同項に規定する募集事項の決定及び同法第240条第1項(公開会社における募集事項の決定の特則)の規定による取締役会の決議を含む。)により当該法人の役員又は使用人(当該役員又は使用人であつた者及び当該者の相続人を含む。以下この号において「役員等」という。)に付与された新株予約権(次に掲げる権利を含む。)の行使によつて取得された当該法人の株式(当該役員等が有するものに限る。)

- イ 商法等の一部を改正する等の法律(平成13年法律第79号)第1条(商法の一部改正)の規定による改正前の商法(明治32年法律第48号)第210条ノ2第2項(取締役又は使用人に譲渡するための自己株式の取得)の決議により当該法人の役員等に付与された同項第3号に規定する権利ロ 商法等の一部を改正する法律(平成13年法律第128号)第1条(商法の一部改正)の規定による改正前の商法第280条ノ19第2項(取締役又は使用人に対する新株引受権の付与)の決議により当該法人の役員等に付与された同項に規定する新株の引受権

- ハ 会社法の施行に伴う関係法律の整備等に関する法律(平成17年法律第87号)第64条(商法の一部改正)の規定による改正前の商法第280条ノ21第1項(新株予約権の有利発行の決議)の決議により当該法人の役員等に付与された新株予約権

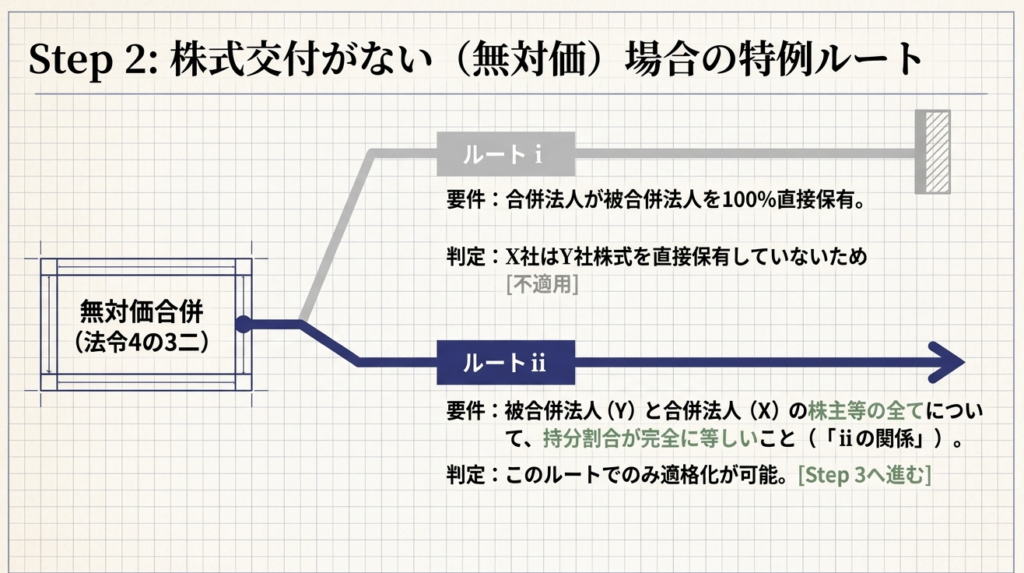

3.2 無対価合併における固有の適格要件(施行令第4条の3第2項第2号)

無対価合併が適格となるためには、前述の「完全支配関係」があることを前提に、さらに以下のいずれかの要件を満たす必要があります。

- i. 抱合関係:

合併法人が被合併法人の発行済株式等の全部を直接保有していること(いわゆる親娘合併)。 - ii. 比率同一要件:

被合併法人と合併法人の「株主等」のすべてについて、各株主が直接保有する両社の保有比率がそれぞれ一致していること。

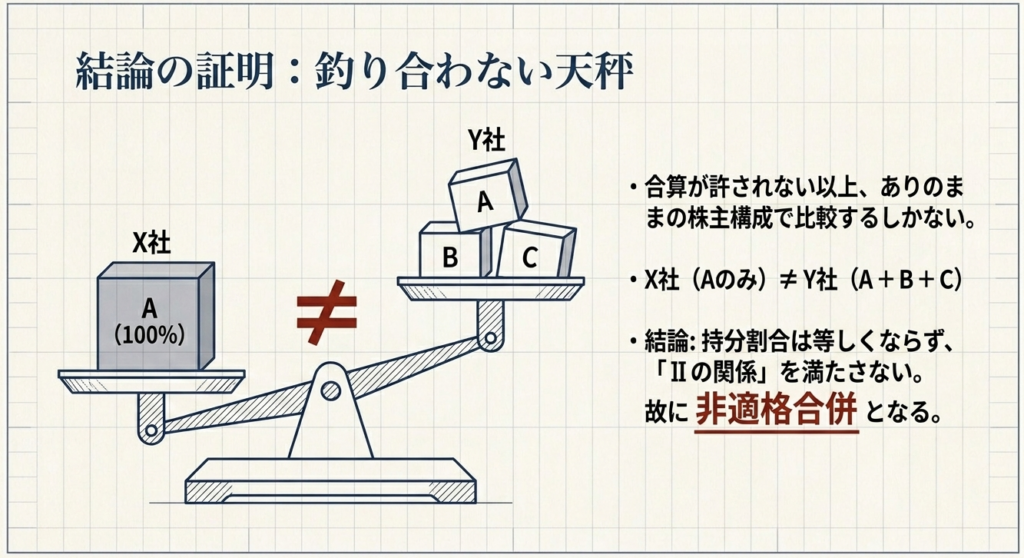

本事例(兄弟会社間の合併)では ii の要件を検討しますが、具体的な数字を当てはめると、以下の通り判定は「否」となります。

- X社の株主構成:

A=100%、B=0%、C=0% - Y社の株主構成:

A=60%、B=20%、C=20%(親族合計で100%)

この場合、株主Aの保有比率(100%対60%)、株主B・Cの保有比率(0%対20%)は、いずれも一致しません。わずか0.1%の狂いであっても、個々の株主単位で一致しなければ、この要件を充足することはありません。

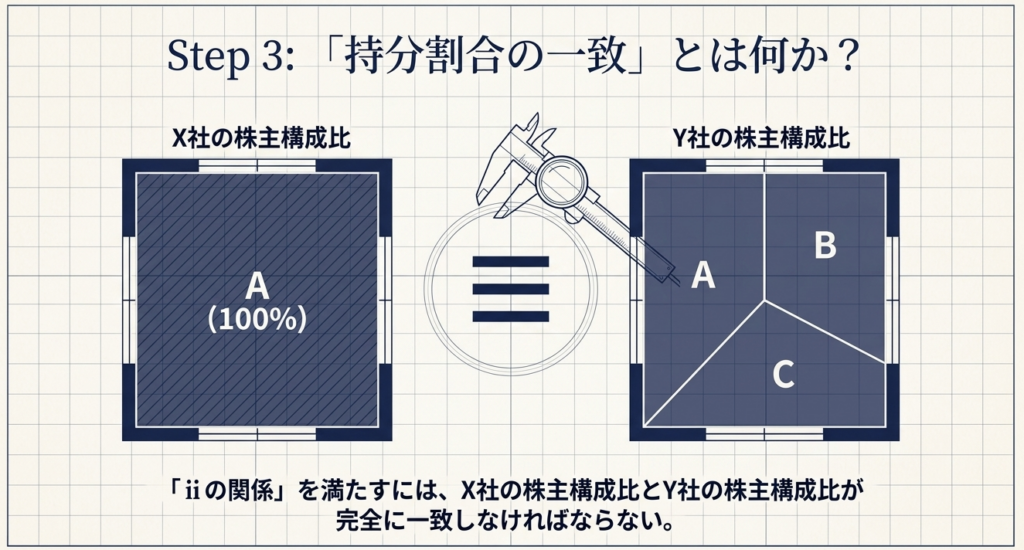

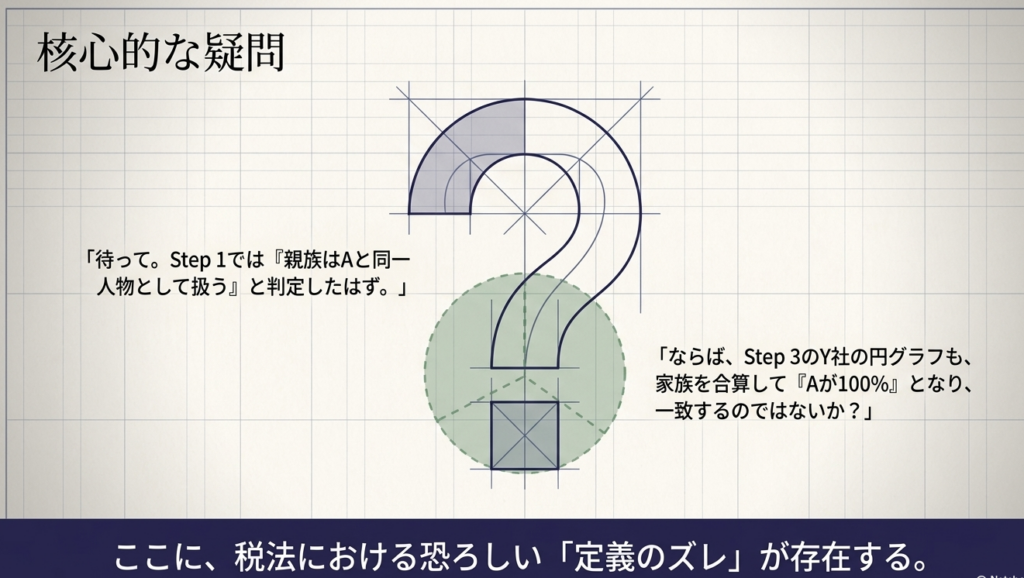

3.3 「一の者」と「株主等」の定義の決定的な違い

なぜ、3.1では「親族一体」と見なされたのに、3.2では「別々の個人」として扱われるのでしょうか。ここに、「合算規定の欠如」という決定的な法的ポイントがあります。

- 「完全支配関係」における「一の者」(法令4条の2):

条文上、個人である場合には「その者及びこれと特殊の関係のある個人」を含むと明記されています。 - 「適格判定(比率同一要件)」における「株主等」(法2条14号):

「株主、社員、または法人の出資者」と定義されているのみであり、親族等の保有分を合算して判定するという規定は存在しません。

つまり、税務上の支配関係は「グループ」で判定しますが、無対価合併の適格性は「個々の株主の権利比率」が維持されているかどうかで判定されるのです。

この解釈の不一致は、専門家でも見落としやすい実務上の盲点です。

4. まとめ:実務での注意点とリスク管理

本件のような非適格判定が下されると、被合併法人から合併法人への資産移転は「時価」で行われたものとみなされます。含み益のある不動産や有価証券があれば、多額の譲渡益課税が発生し、さらに株主側でも「みなし配当」等の予期せぬ税負担が生じる可能性があります。

無対価合併を検討する際は、必ず以下のプロセスを遵守してください。

- 完全支配関係の確認:

「一の者」の定義に基づき、親族や従業員、生計維持者まで含めて100%支配があるかを確認する。 - 直接保有比率の完全一致確認:

合算前の「個々の株主」の名簿を突き合わせ、両社で1%の狂いもなく保有比率が一致しているかを確認する。 - 判定時期の徹底:

比率の確認は、取締役会決議や合併契約締結前に行うこと。事後的な比率調整は、租税回避行為とみなされるリスクを伴う。 - 代替案(対価交付)の検討:

比率が一致しない場合、無対価に拘泥せず、各株主(A、B、C)に対して合併法人の株式を「1株以上」交付する通常の適格合併の手法に切り替える。

経営者はしばしば「自分の財布から自分の財布へ移すだけだ」と主張します。しかし、我々アドバイザーの役割は、その直感的なロジックを法的なフィルターに通し、リスクを可視化することにあります。「親族だから同じだろう」という予断は、クライアントに不測の課税という甚大な損害を与えることになりかねません。

非適格リスクが1%でもあるならば、実務としては「対価(株式)を交付する」という確実な道を選択すべきです。法的根拠に基づいた論理的な是正を行うことが、真の意味でクライアントの財産を守ることにつながります。

注記:本解説は令和7年8月1日現在の法令・通達等に基づいて作成されています。個別具体的な事案の適用にあたっては、最新の法令を確認し、必要に応じて税務当局への照会を行うよう留意してください。

参考:シミュレーション

【判定】無対価合併に係る適格判定について(株主が個人である場合)

ガイド:Q&A

設問1:法人税法における「完全支配関係」の定義について、一の者が個人である場合はどのように規定されていますか。

一の者が法人の発行済株式等の全部を直接または間接に保有する関係を指します。その一の者が個人である場合には、その個人だけでなく、その者と特殊の関係のある個人(親族等)が保有する株式も含めて全部を保有しているかどうかで判定します。

設問2:完全支配関係の判定において、「一の者と特殊の関係のある個人(親族等)」に含まれる者の範囲を具体的に挙げてください。

親族のほか、婚姻届は出していないが事実上婚姻関係と同様の事情にある者、個人の使用人、これら以外の者で個人から受ける金銭等で生計を維持しているものが含まれます。また、これらの者と生計を一にする親族も親族等の範囲に含まれます。

設問3:本件の事例において、合併法人X社と被合併法人Y社が「法人相互の完全支配関係」にあると判定された理由を説明してください。

X社は個人Aが全株式を保有しており、Y社は個人Aとその親族(父B、妻C)で全株式を保有しているため、いずれも個人Aとの間に当事者間の完全支配関係が認められます。同一の個人(A)との間に当事者間の完全支配関係がある法人同士であるため、法人相互の完全支配関係に該当します。

設問4:法人相互の完全支配関係がある法人間で行われる合併が「適格合併」となるための一般的な継続要件は何ですか。

合併前に被合併法人と合併法人の間に同一の者による完全支配関係があり、かつ合併後もその同一の者と合併法人との間に完全支配関係が継続することが見込まれている必要があります。本事例では個人Aによる完全支配が継続する見込みであるため、この要件は満たされます。

設問5:無対価合併の手法を用いる際、適格合併に該当するための追加要件(法令4の3 二 ⅰまたはⅱ)のうち、一方が他方の株式を保有していない場合に適用される要件(ⅱ)の概要を述べてください。

被合併法人と合併法人の株主等の全てについて、各株主が保有する被合併法人の株式数割合と、合併法人の株式数割合がそれぞれ等しいという関係にあることが求められます。これは、無対価合併であっても株主構成の同一性が保たれているかを測る基準となります。

設問6:「無対価合併」とはどのような手法を指しますか。

合併に際して、被合併法人の株主等に対して合併法人株式や合併親法人株式、あるいはそれら以外の資産を一切交付しない手法を指します。通常、完全親子会社間の合併などで用いられますが、適格判定には厳格な要件が課されます。

設問7:適格判定における「ⅱの関係(株主等の持分割合が等しいこと)」を判定する際の「株主等」の定義について説明してください。

法人税法第2条第14号に基づき、株主、合名会社の社員、合資会社の社員、合同会社の社員、その他法人の出資者を指します。完全支配関係の判定規定とは異なり、条文上、特殊の関係のある個人の保有株式を合算して判定する旨の明示的な規定はありません。

設問8:完全支配関係の判定時と「ⅱの関係」の判定時で、親族等の保有株式の扱いにどのような違いがありますか。

完全支配関係の判定(法令4の2)では、親族等の保有株式を一の者が保有するものとみなして合算しますが、「ⅱの関係」の判定(法令4の3 二 ⅱ)では、各株主を個別に評価します。つまり、後者では親族であっても別々の「株主等」としてそれぞれの保有割合を比較します。

設問9:本事例において、Y社の株主である個人A、B(父)、C(妻)の株式保有状況は、なぜ「ⅱの関係」の判定において合算されないのですか。

「ⅱの関係」の判定規定においては、株主等と親族等の保有株式を同一視する規定が存在しないためです。そのため、個人A、B、Cはそれぞれ独立した株主として、両社における各人の持分割合が一致しているかどうかを判定しなければなりません。

設問10:本事例の吸収合併が最終的に「非適格(適格合併に該当しない)」と判断された直接の理由は何ですか。

合併法人X社は個人Aの100%所有である一方、被合併法人Y社はA、B、Cの3名で所有されており、各株主の持分割合が両社で一致しないためです。無対価合併の適格要件である「株主構成の完全な一致(ⅱの関係)」を満たさないため、非適格と判断されました。

用語集

| 用語 | 定義・解説 |

| 無対価合併 | 被合併法人の株主に対し、合併法人株式等の資産を一切交付しない合併手法。 |

| 適格合併 | 法人税法上の要件を満たし、資産の移転による譲渡損益の計上を繰り延べることができる合併。 |

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接・間接に保有する、または同一の者により全株式を保有される法人同士の関係。 |

| 一の者 | 完全支配関係を判定する主体系。個人である場合は、本人と「親族等」を合わせたグループとして扱われる。 |

| 親族等 | 親族、事実婚関係にある者、使用人、生計維持を受けている者、およびそれらと生計を一にする親族。 |

| 株主等 | 株主や出資者を指す。無対価合併の持分割合判定では、親族合算ルールが適用されない範囲の主体を指す。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継する側の法人(本事例ではX社)。 |

| 被合併法人 | 合併によって消滅し、権利義務を合併法人に引き継ぐ側の法人(本事例ではY社)。 |

| 当事者間の完全支配関係 | 一の者(個人とその親族等を含む)と法人の間の直接的な100%支配関係。 |

| 法人相互の完全支配関係 | 同一の者との間に当事者間の完全支配関係がある、法人と法人の間の関係。 |

コメント