国税庁タックスアンサーの「No.6503 基準期間がない法人の納税義務の免除の特例」について解説します。

解説動画

詳細

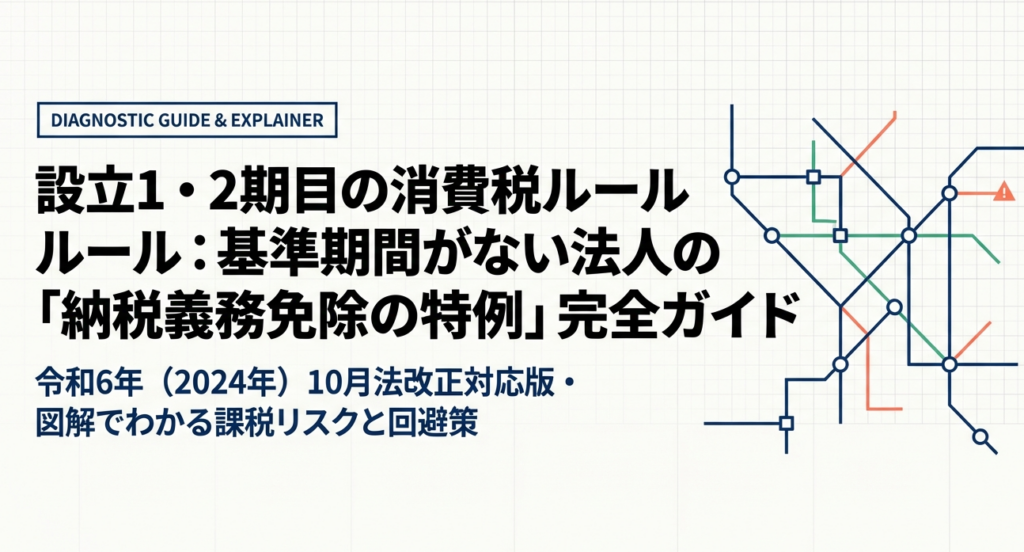

前回の例外の続きとして、今回は「基準期間がない法人(設立1期目および2期目など)の特例」について解説します。

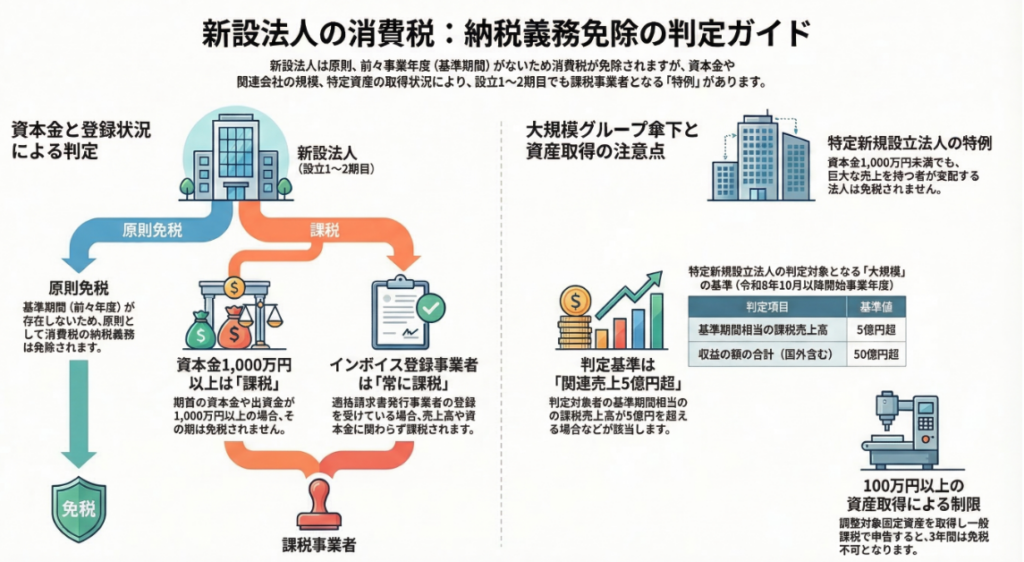

新たに設立された法人は基準期間がないため原則として消費税が免除されますが、以下の場合は例外として課税事業者となります。

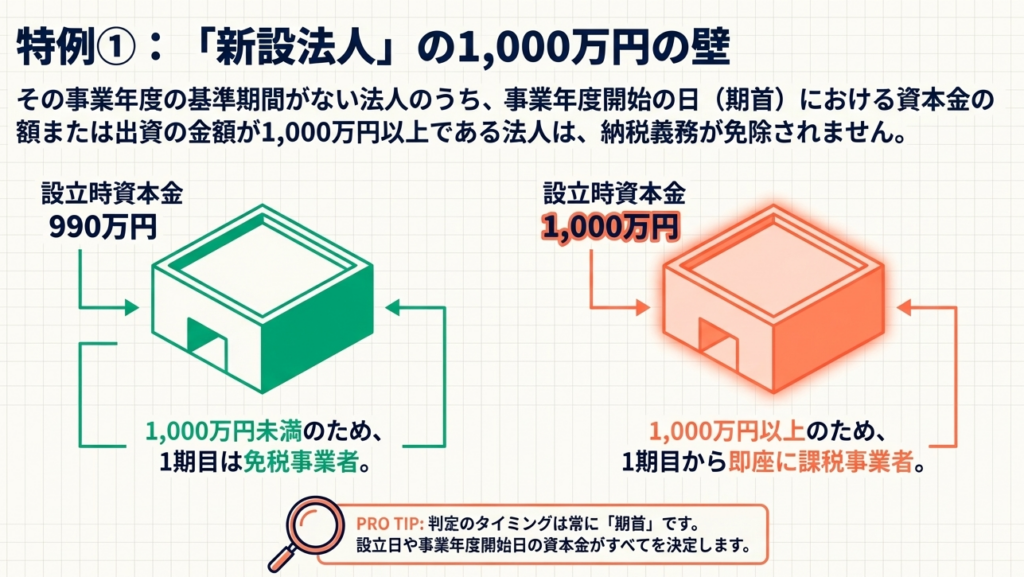

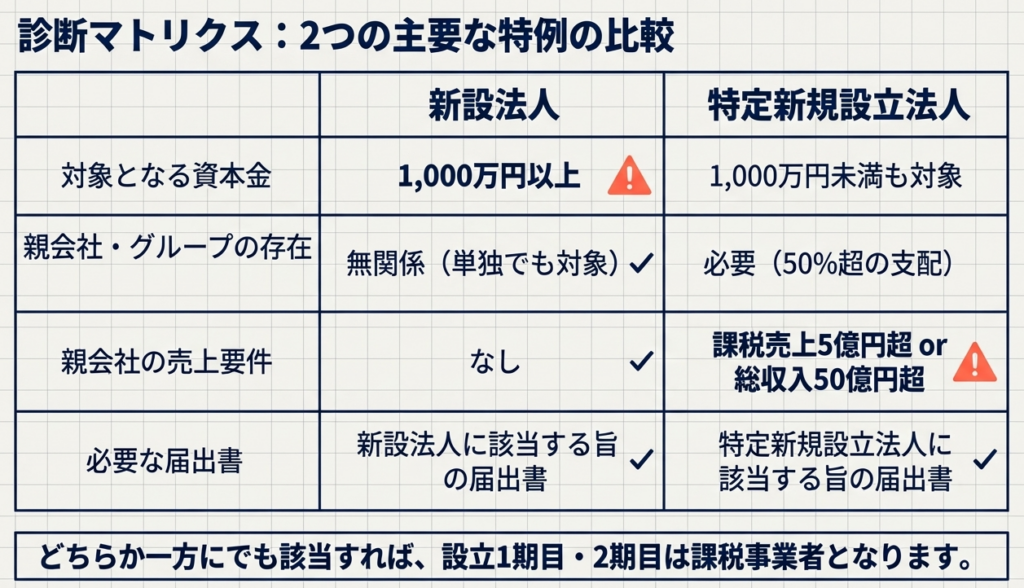

新設法人の特例:

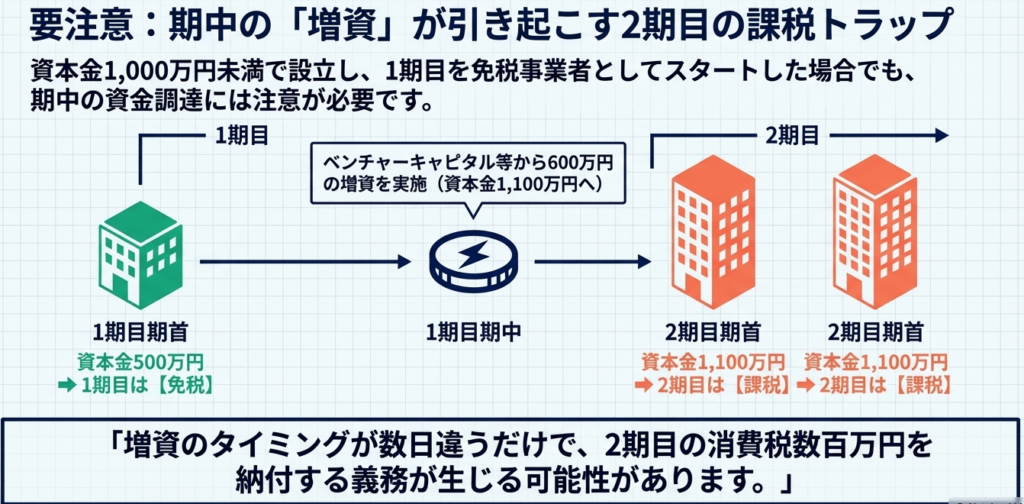

事業年度開始日の資本金または出資金が1,000万円以上の場合。期中に増資して1,000万円以上になった場合は、設立2期目から課税事業者になります。

特定新規設立法人の特例:

資本金1,000万円未満でも、特殊な関係にある法人の基準期間相当の売上高が5億円(または総収益額が50億円)を超える場合など。

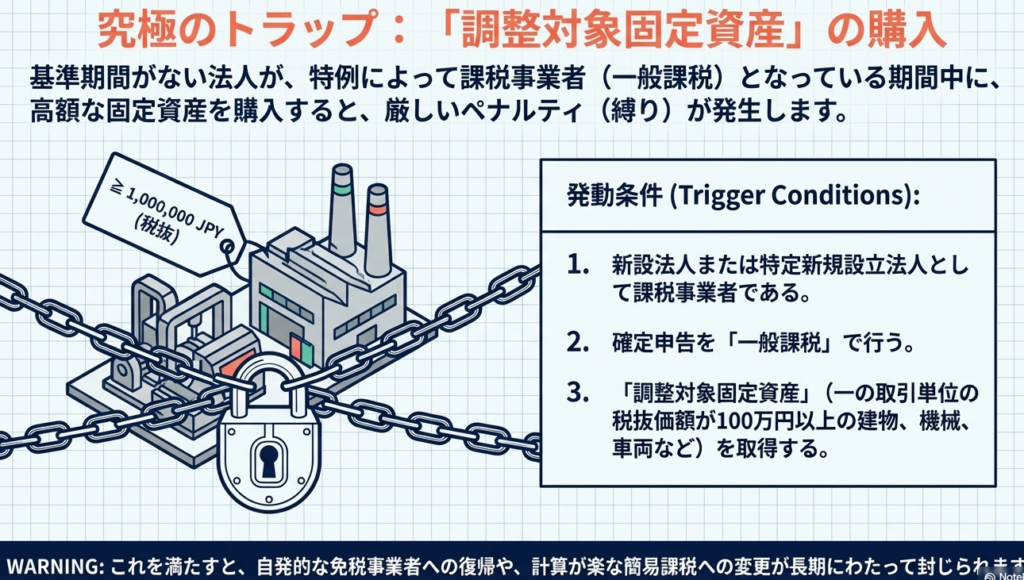

さらに、これらの特例対象の法人が免税されない期間中に、100万円以上の「調整対象固定資産」を取得して一般課税で確定申告した場合、その後3年間は免税事業者になることができず、簡易課税制度も選択できなくなります。

スライド解説

解説|基準期間がない法人の消費税納税義務

1. 導入:新設法人の消費税判定が実務において極めて重要な理由

かつて実務の世界で語られた「設立当初2年間の免税」という通説は、度重なる法改正によって今や形骸化しています。現在は「原則免税」を打ち消すための複雑な特例が幾重にも張り巡らされており、設立当初の判定はもはやルーチンワークではなく、高度なリスク管理の対象と言えます。

もし判定ミスによって予期せぬ課税義務が生じれば、顧問先にとっては想定外の多額のキャッシュアウトとなり、その財務的インパクトは計り知れません。これは税理士・会計士にとって「単なる手続漏れ」では済まされない、言い逃れのできない善管注意義務違反に直結する死活問題です。

本ガイドでは、実務者が陥りやすい「落とし穴」を可視化し、確実な判定を下すための全体像を解説します。

2. 結論:設立1期目・2期目の納税義務判定フローの総括

基準期間がない法人の判定において、実務担当者がまず行うべきは「客観的事実による足切り」です。以下の優先順位で確認を行うことで、判定の漏れと工数の無駄を防ぐことができます。

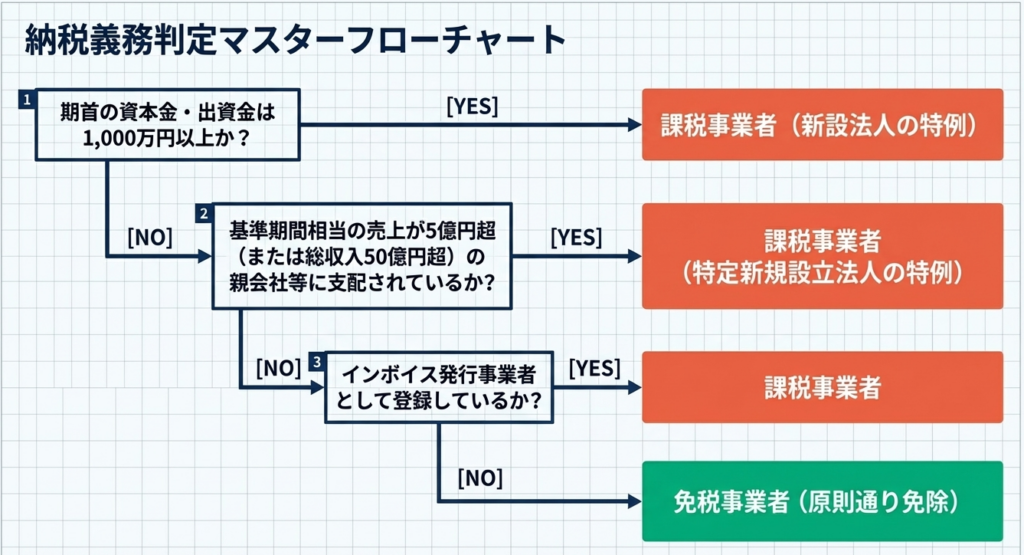

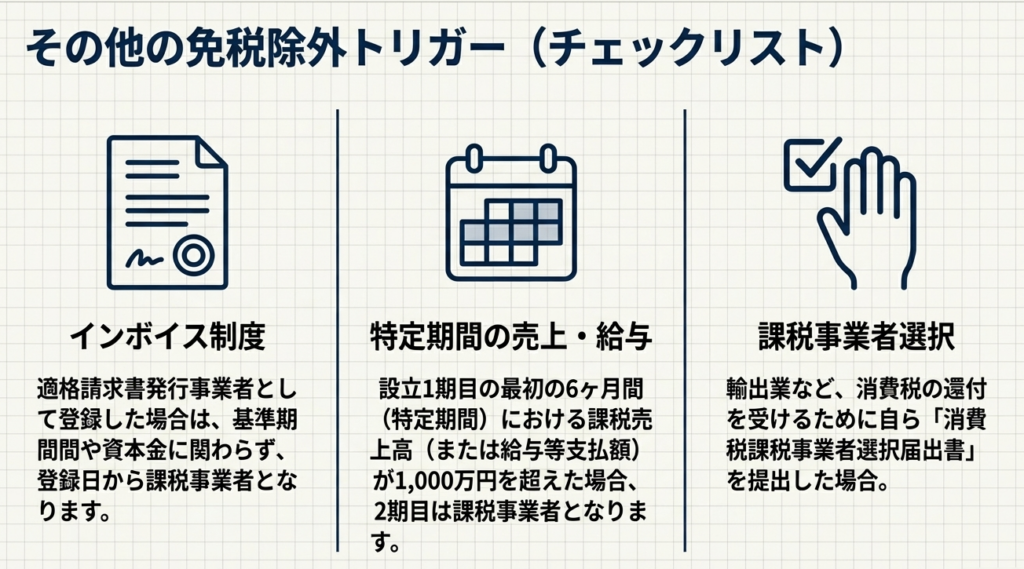

まず、「適格請求書発行事業者(インボイス発行事業者)」の登録有無を最優先で確認してください。登録があれば、他の免税要件を検討するまでもなく一律で課税事業者となります。

次に、期首資本金や親会社の規模といった外部から把握可能な客観的指標を精査し、最後に特定期間等の内部数値を検証するのが定石です。

免税とならない主要な5つのケース

- 適格請求書発行事業者の登録(登録日から一律課税)

- 資本金1,000万円以上(新設法人の特例)

- 特定新規設立法人の特例(判定対象者の売上5億円超、または収益50億円超)

- 特定期間の課税売上高等による判定(2期目:前期上半期の判定)

- 課税事業者選択届出書の提出(還付目的等の自発的選択)

こうした全体像を踏まえ、各要件の判定基準を実務的な視点から深掘りしていきます。

3. 詳細解説:免税義務が免除されない「特例」の徹底解剖

実務上の判定は「資本金」「グループ規模」「資産取得」の3軸で分析する必要があります。なお、社会福祉法人はこれらの特例の対象から除外されている点は、基本ながら見落としやすいため留意してください。

3.1 資本金による判定(新設法人の特例)

事業年度開始の日(期首)における資本金の額または出資の金額が1,000万円以上である法人は、納税義務が免除されません。

ここで注意を促したいのは、「法務と税務の連携不足」から生じる事故です。

実務上の罠:

1期目を資本金1,000万円未満で設立し免税を享受していても、1期目途中に増資を行い、2期目の「期首」資本金が1,000万円以上になれば、2期目は自動的に課税事業者となります。

※クライアントが司法書士等と直接やり取りして増資を行い、会計事務所が把握したときには2期目が始まっていた、というケースは少なくありません。期中の増資予定については、事前のヒアリングが不可欠です。

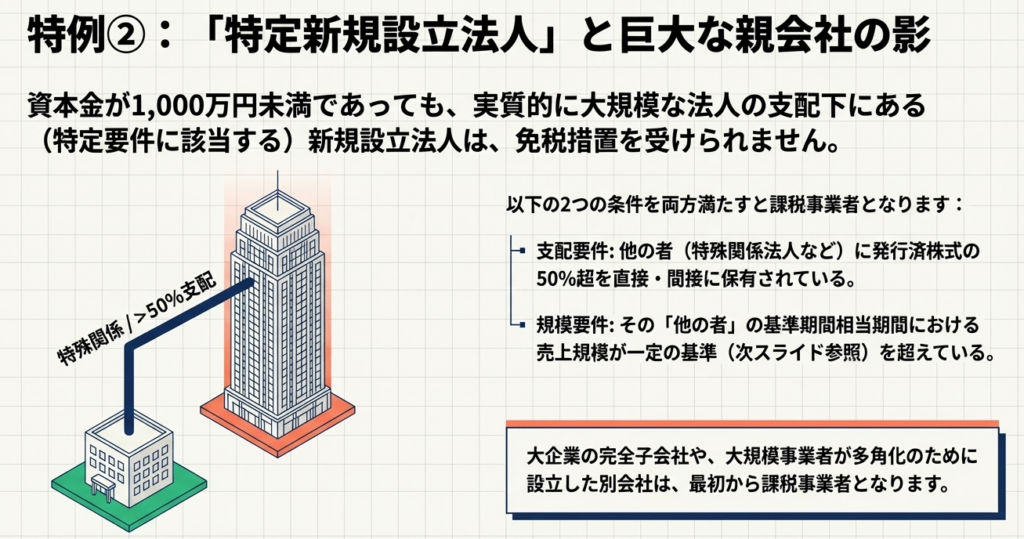

3.2 巨大グループ傘下での設立(特定新規設立法人の特例)

資本金が1,000万円未満であっても、巨大グループの子会社として設立される場合は「特定新規設立法人」として課税されます。

特定要件:

他の者(判定対象者)がその法人を直接・間接に支配している場合。

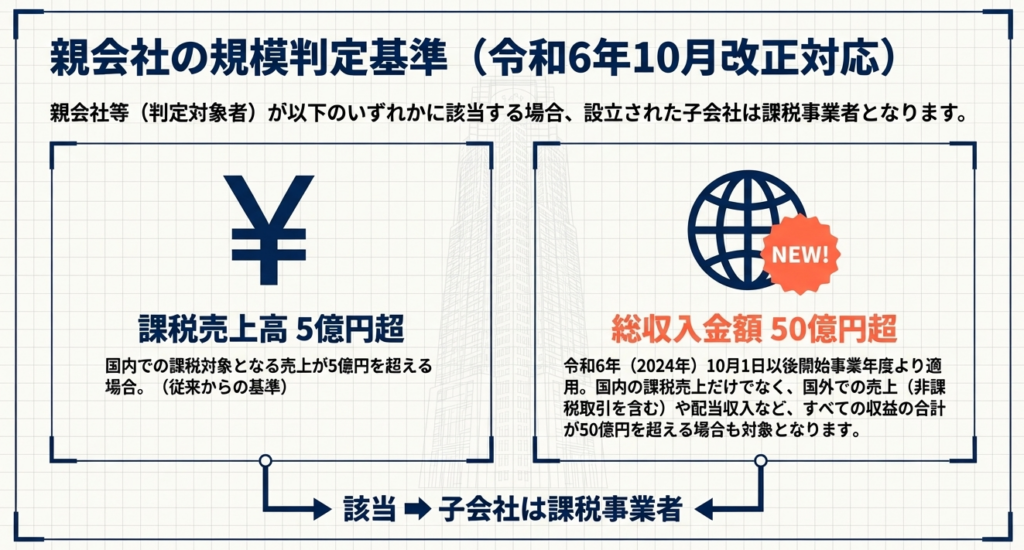

判定対象者の規模(5億円/50億円ルール):

判定対象者の基準期間相当期間における課税売上高が5億円超の場合、または令和6年10月1日以後開始の課税期間からは、売上・収入・収益額の合計が50億円超の場合も対象となります。

改正のポイント:

50億円の判定には、国内取引だけでなく国外取引の収益も含まれる点に注意してください。グローバル展開するグループの新設法人は、ほぼ確実にこの網にかかると考えるべきです。

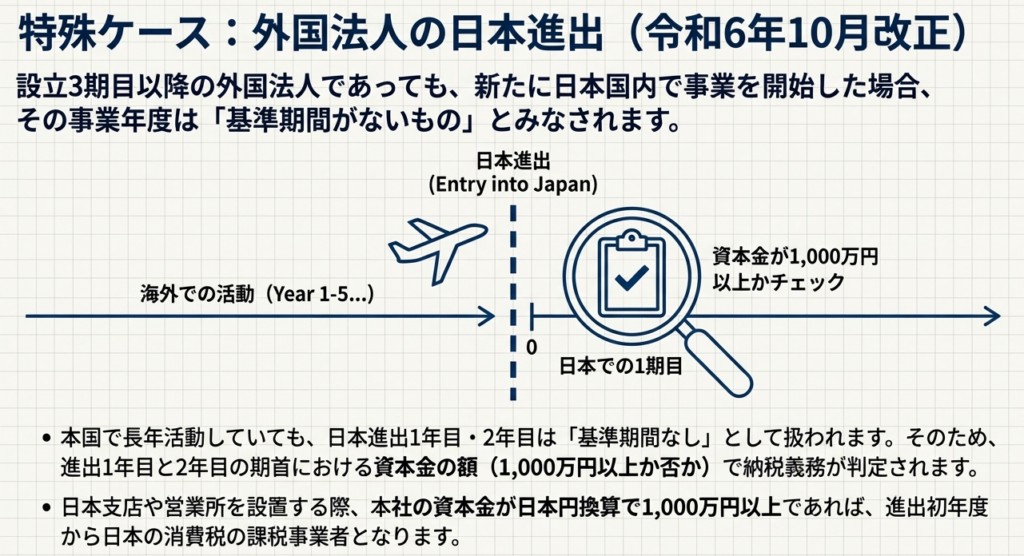

3.3 外国法人の日本進出における新ルール(令和6年10月1日施行)

外国法人が日本国内で新たに事業を開始した場合、たとえ本国に基準期間(前々事業年度)が存在していても、一定の条件下では「基準期間がないもの」とみなされます。これにより、本来は基準期間の売上で判定すべきところを、強制的に「資本金1,000万円基準」等の新設法人特例の土俵に引きずり込まれることになります。

日本進出1年目・2年目の判定において、資本金による課税逃れを防ぐ強力な網が敷かれた形です。

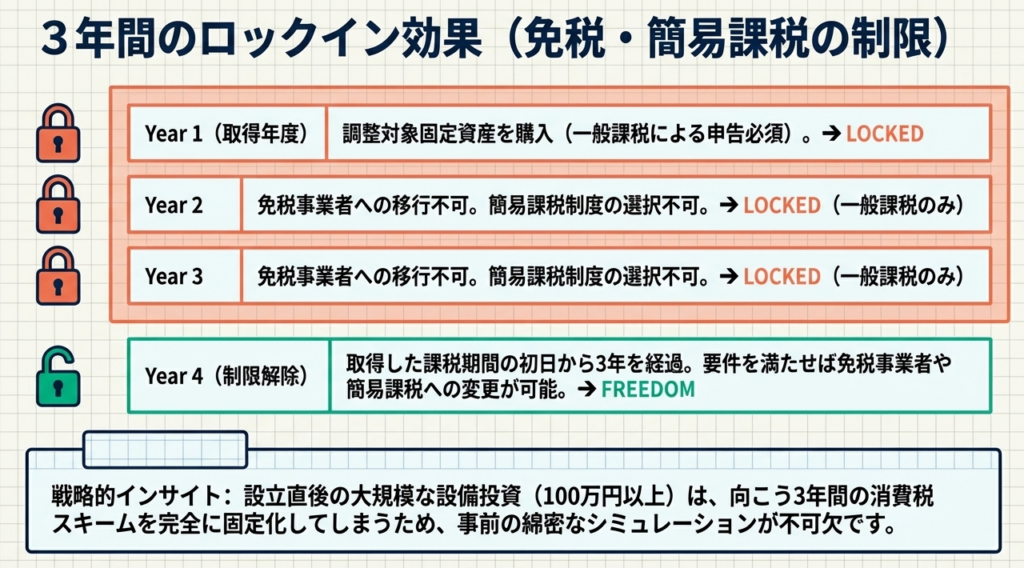

3.4 調整対象固定資産取得による「3年縛り」の罠

新設法人が、基準期間がない期間中に「調整対象固定資産(税抜100万円以上の棚卸資産以外の資産)」を取得し、一般課税で申告を行う場合、「3年間の強制課税」という極めて重い制限が課されます。

この期間中は、免税事業者に戻ることも、簡易課税制度を選択することもできません。

設備投資による還付を受けた後の2年間に多額の利益(売上)が見込まれる場合、通算での納税額が激増するリスクがあります。この制限は一度踏むと後戻りできない「不可逆的な不利益」となり得るため、取得前のシミュレーションが生命線となります。

4. 実務上の対応:各種届出書の提出と期限の管理

課税事業者に該当することが判明した際、適時適切な届出を行うことは、実務家としての信頼性に直結します。

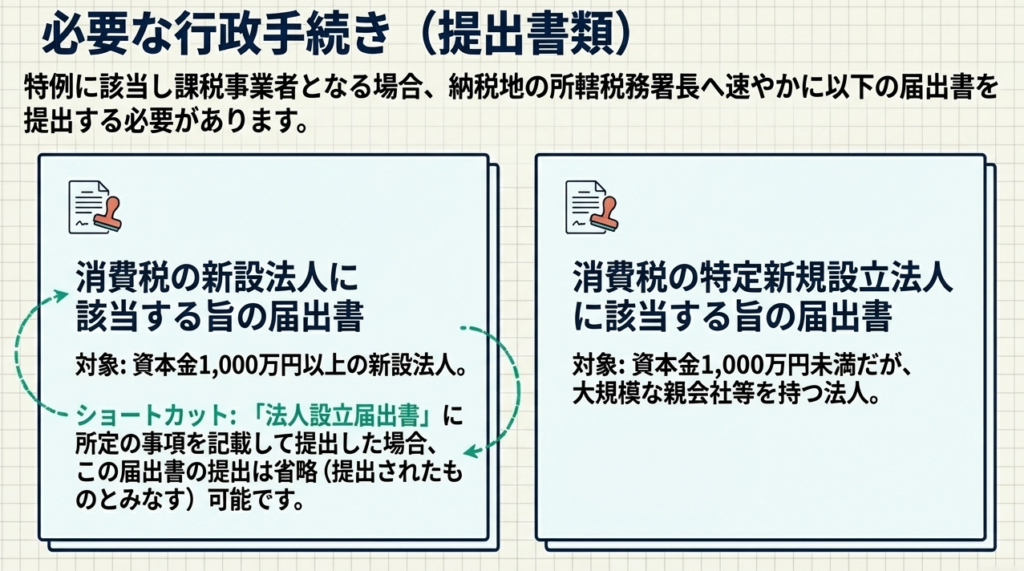

消費税の新設法人に該当する旨の届出書:

資本金1,000万円以上で設立した場合などに提出します。ただし、実務上は「法人設立届出書」の該当欄に記載することで代用可能です。

消費税の特定新規設立法人に該当する旨の届出書:

グループ要件で課税となる場合に提出します。

いずれも原則として「速やかに」提出すべきものですが、届出の有無にかかわらず納税義務は発生します。重要なのは、課税であることを前提とした消費税管理体制(インボイス保存、税区分設定等)を設立初日から構築することです。

5. まとめ:実務での注意点と最終チェックリスト

設立支援において最も重要なアドバイスは「資本金設定とグループ状況の把握、そして将来の投資計画の統合的な視点」です。インボイス登録との兼ね合いも含め、クライアントの事業計画に即した最適解を提示しなければなりません。

明日からの実務で活用できるよう、最重要チェックポイントを整理しました。

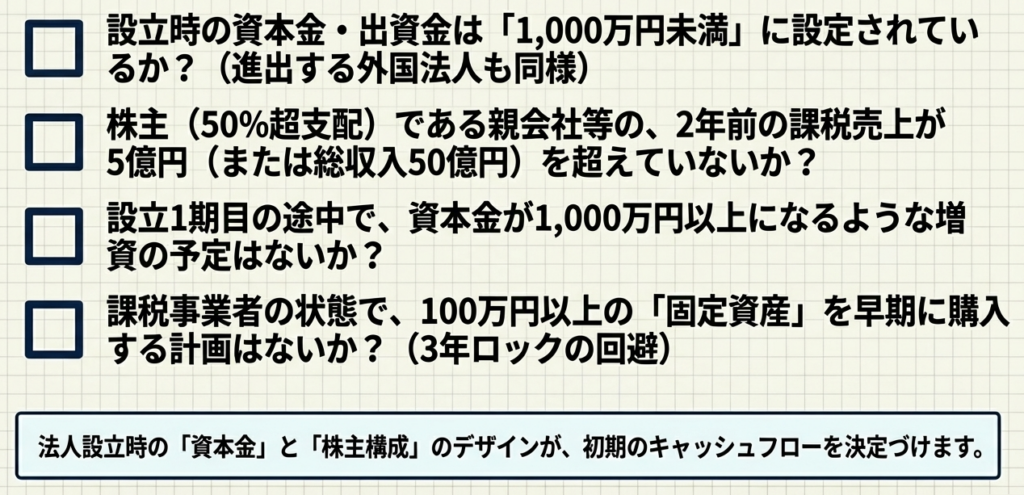

【納税義務判定チェックリスト】

- 期首資本金:

資本金(または出資金)は1,000万円未満か?(※社会福祉法人を除く) - 特定要件:

親会社や支配株主(判定対象者)に支配されていないか? - 判定対象者の規模:

判定対象者の売上高は5億円、または収益額(国外含)50億円を超えていないか? - インボイス登録:

適格請求書発行事業者の登録申請を行っていないか? - 既存の届出:

過去に「消費税課税事業者選択届出書」を提出していないか? - 高額資産:

100万円以上の備品・車両・建物等(調整対象固定資産)を購入する予定はないか? - 特定期間判定(2期目):

1期目上半期の「課税売上高」または「給与等支払額」が共に1,000万円を超えていないか?

消費税の納税義務判定は、条文の読み替えや適用時期の把握が非常に難解です。

判断に迷う場合や特殊なケース(合併・分割等が絡む場合など)は、独断を避け、国税局電話相談センター等の専門機関を最大限活用し、確実な実務を遂行してください。

ガイド:Q&A

消費税の納税義務が免除される一般的な基準について説明してください。

事業者が国内で行った課税資産の譲渡等には消費税の納税義務が生じますが、基準期間における課税売上高が1,000万円以下である場合には原則として納税義務が免除されます。ただし、適格請求書発行事業者に該当する場合や特定の特例に該当する場合などは、売上高に関わらず免除されません。

法人の「基準期間」とは、具体的にどの期間を指しますか。

法人における基準期間とは、原則としてその事業年度の前々事業年度を指します。もし前々事業年度が1年未満である場合は、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間となります。

「新設法人の納税義務の免除の特例」において、課税事業者となる条件は何ですか。

その事業年度の基準期間がない法人のうち、事業年度開始の日における資本金の額または出資の金額が1,000万円以上である場合に課税事業者となります。この規定は社会福祉法人を除いた法人が対象となります。

資本金が1,000万円未満で設立された法人が、設立2期目に新設法人の特例により課税事業者となるのはどのようなケースですか。

設立1期目の途中で増資を行い、設立2期目の期首(開始の日)時点での資本金の額が1,000万円以上となった場合には、設立2期目は新設法人の特例により課税事業者となります。

「特定新規設立法人」の判定における「特定要件」以外の重要な判定基準は何ですか。

新規設立法人の事業年度開始の日において、その法人を支配する判定対象者の「基準期間相当期間」における課税売上高が5億円を超えていることが基準となります。資本金が1,000万円未満であっても、この条件と特定要件に該当すれば免除は適用されません。

2024年(令和6年)10月1日以降に開始する課税期間において、特定新規設立法人の判定基準に追加された収益に関する要件を説明してください。

判定対象者の基準期間相当期間における課税売上高が5億円を超えるケースに加え、売上金額や収入金額等の合計額が50億円を超える場合も特定新規設立法人に該当することとなりました。この合計額には、国内の資産譲渡だけでなく国外の取引や資産譲渡以外の収入も含まれます。

外国法人が日本国内で事業を開始した場合、基準期間の有無はどのように判定されますか。

外国法人が基準期間の末日の翌日以後に国内で事業を開始した場合、その事業年度は基準期間がないものとみなされます。これにより、日本進出1年目と2年目は資本金や出資金の額に基づいた納税義務の判定が必要となります。

新設法人または特定新規設立法人に該当することとなった場合、どのような手続きが必要ですか。

原則として、それぞれの区分に応じた「消費税の新設法人に該当する旨の届出書」または「消費税の特定新規設立法人に該当する旨の届出書」を税務署長に提出する必要があります。ただし、新設法人の場合は法人設立届出書に所定の事項を記載して提出することで、専用の届出書の提出があったものとみなされます。

「調整対象固定資産」とは、具体的にどのような資産を指しますか。

棚卸資産以外の資産で、建物、機械装置、車両、器具備品、鉱業権などのうち、一の取引単位の価額(税抜)が100万円以上のものを指します。これには建物附属設備や構築物、船舶、航空機なども含まれます。

基準期間がない期間中に調整対象固定資産を取得した場合、納税義務の免除に関してどのような制限を受けますか。

調整対象固定資産を取得し、かつ一般課税で確定申告を行う場合、その仕入れの日の属する課税期間から3年を経過する日の属する課税期間までは免税事業者になることができません。また、その期間中は「消費税簡易課税制度選択届出書」を提出することも禁止されます。