国税庁タックスアンサーの「No.5759 法人税の税率」について解説します。

解説動画

詳細

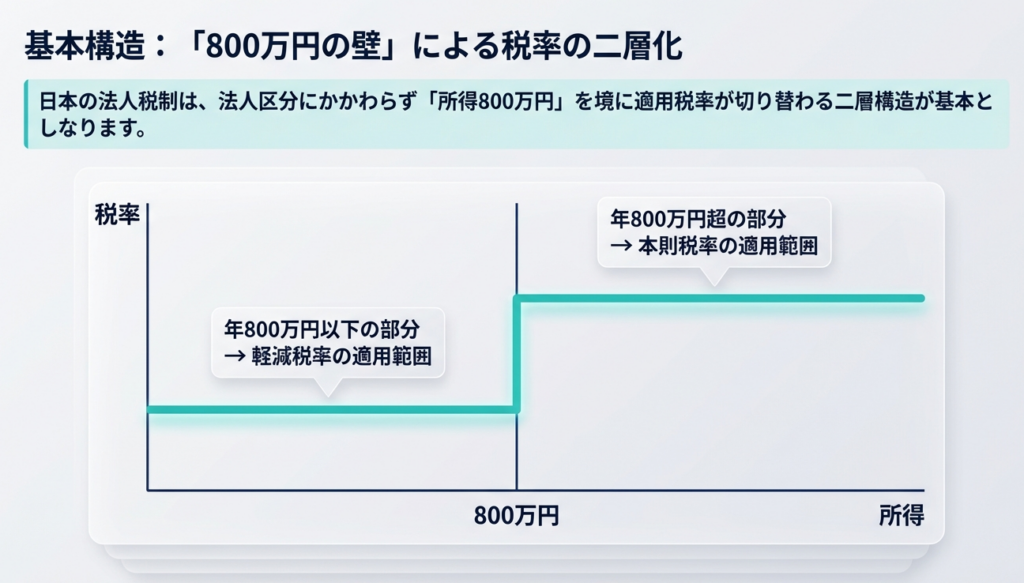

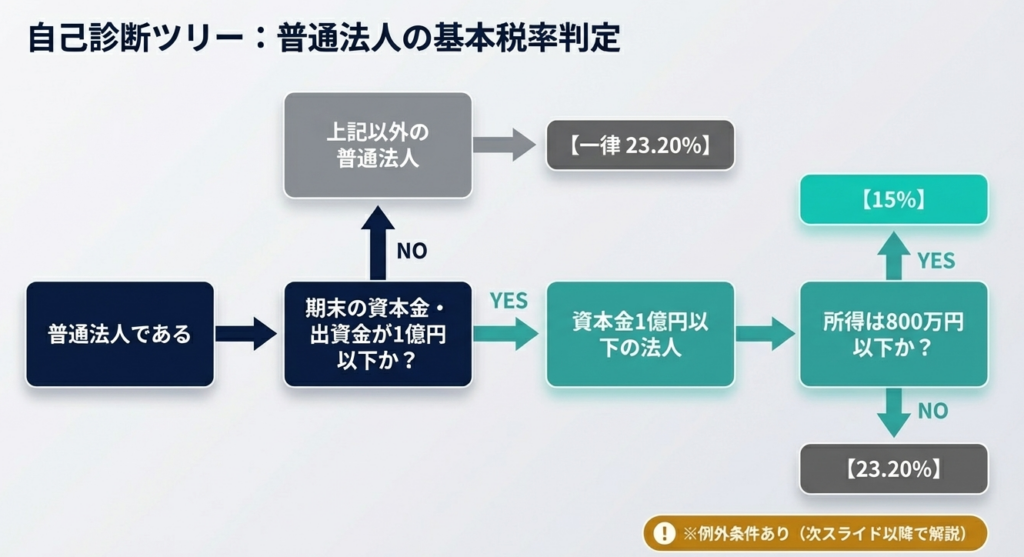

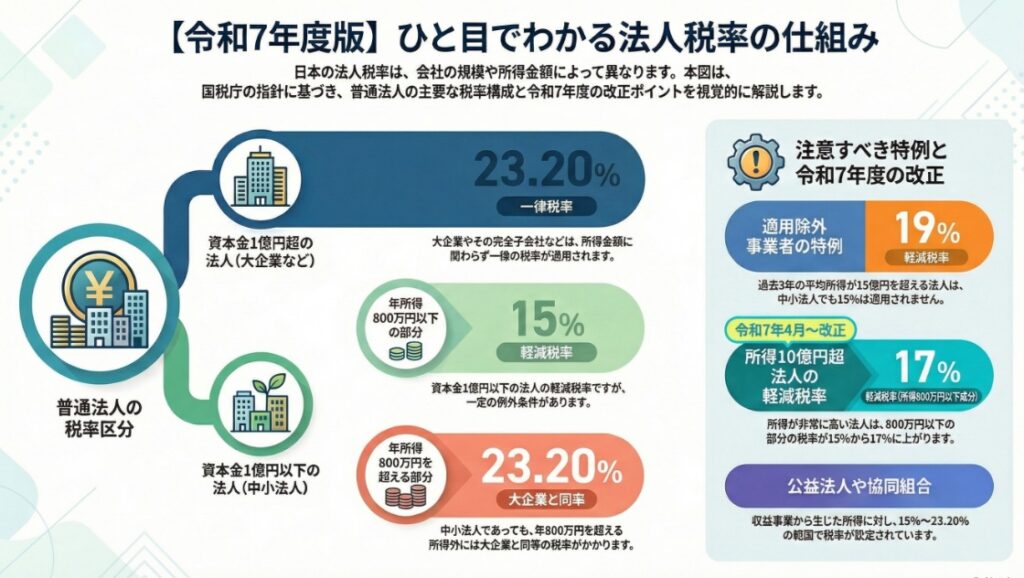

一般的な「普通法人」の法人税率は、資本金の額と所得の金額によって以下の2つのパターンに分かれます。

1. 資本金が1億円を超える法人など

所得の金額にかかわらず、税率は一律で23.20%となります。

2. 資本金が1億円以下の法人など

所得の金額に応じて、以下の2段階で計算されます。

・所得のうち、年800万円以下の部分:15%(軽減された税率)

・所得のうち、年800万円を超える部分:23.20%(1億円超の法人と同じ税率)

「法人の規模(資本金)」と「所得の金額」の2つの基準で税率が変わることになります

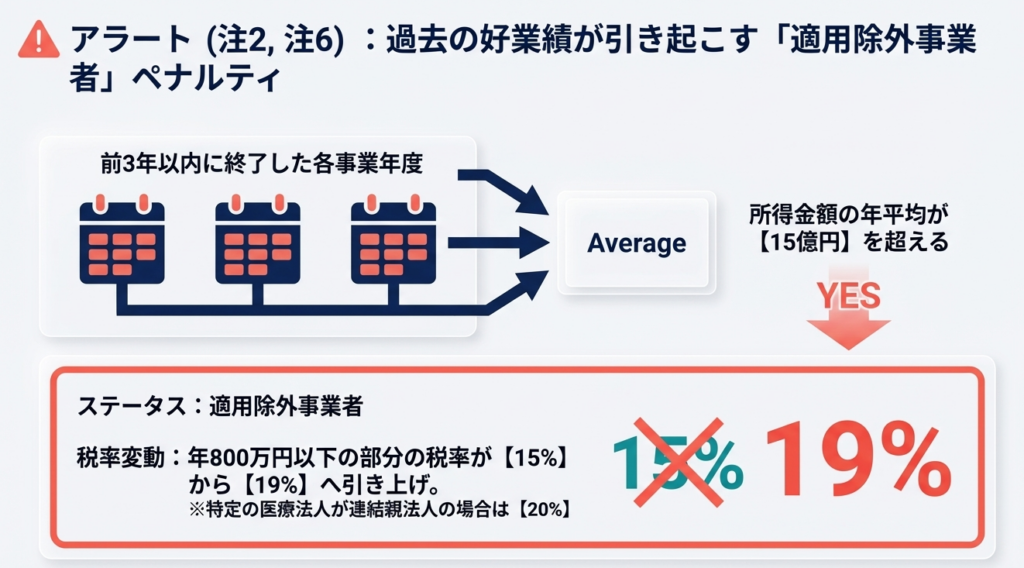

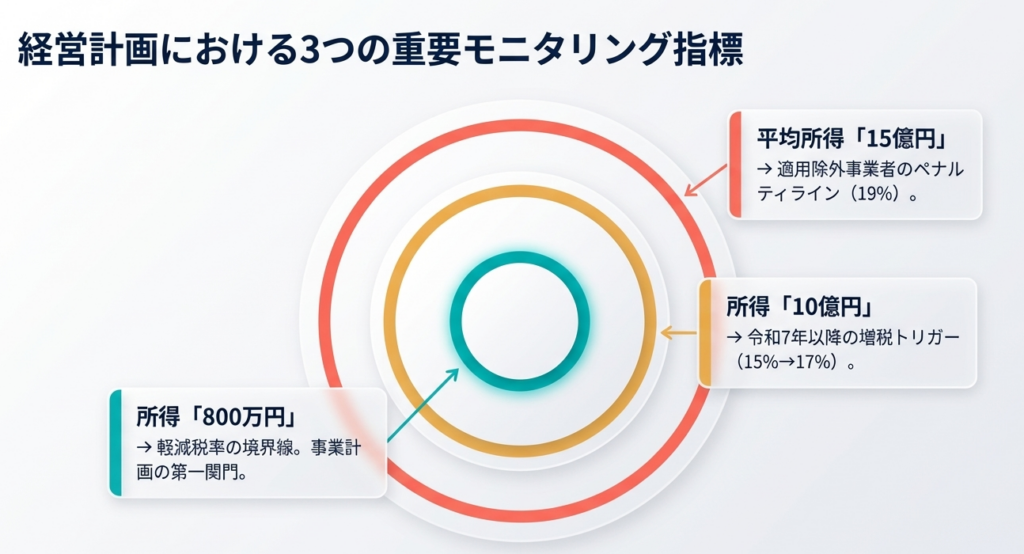

ただし、直前3年間の平均所得が15億円を超える「適用除外事業者」は、年800万円以下の部分の税率が19%に上がります。

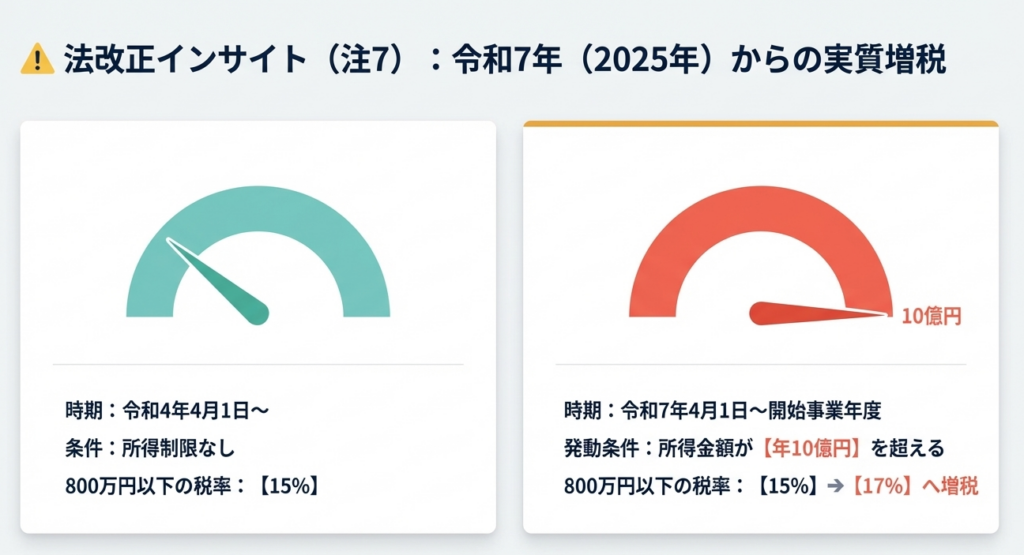

さらに、令和7年(2025年)4月1日以後開始の事業年度では、所得が年10億円を超えると年800万円以下の部分の税率が17%となります。

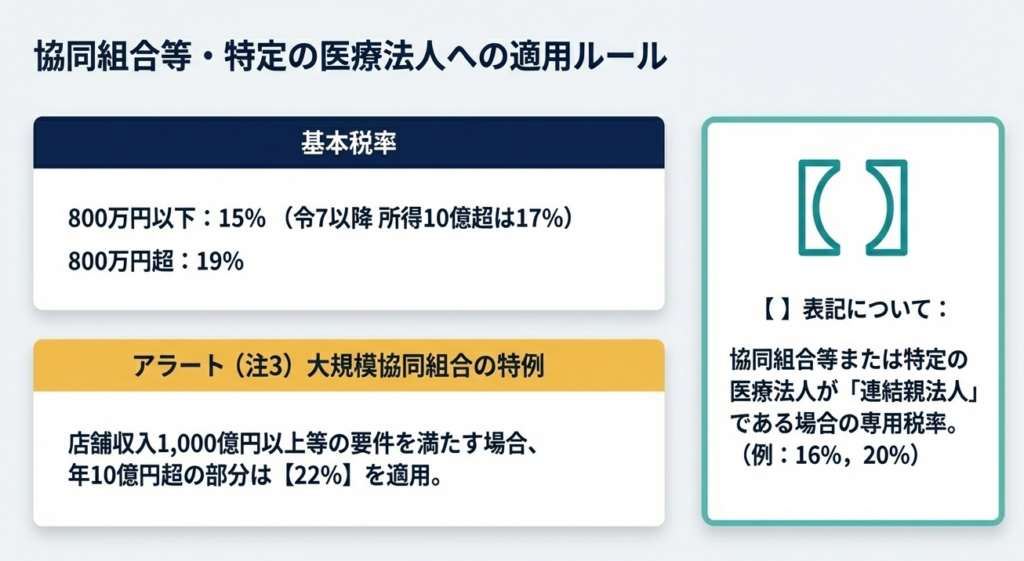

その他、協同組合等や公益法人等にも別個の税率が定められています。

スライド解説

解説:法人税率の構造|令和7年度改正を見据えた実務

1. 導入:法人税率把握の重要性と実務背景

法人税率の正確な把握は、適正な申告のみならず、税金引当金の計上やキャッシュフロー予測、さらには投資判断を行う上での「一丁目一番地」です。複雑な現在の税制において、税率は単なる定数ではなく、法人区分、資本金、さらには直近の所得規模に応じて変動する「変数」であると認識しなければなりません。

実務担当者が最も警戒すべきは、自社の実態と適用税率のミスマッチ、すなわち「適用税率の誤認リスク」です。

特に、資本金1億円以下の中小法人等であっても、株主構成や過去の所得金額、あるいは「事業年度の開始日」という時間軸の精査を誤れば、想定外の追加納税や修正申告を余儀なくされます。

本稿では、多層化する法人税率の構造を論理的に解体し、明日からの実務で拠り所となる判断指針を提示します。

2. 結論:法人区分と所得金額に応じた適用税率の総括

適用税率を決定するプロセスにおいて、最も重要なのは「自社がどのステージに位置しているか」を正確に把握することです。

令和7年4月1日以後の改正内容を含め、現行および今後の適用税率を以下に整理します。

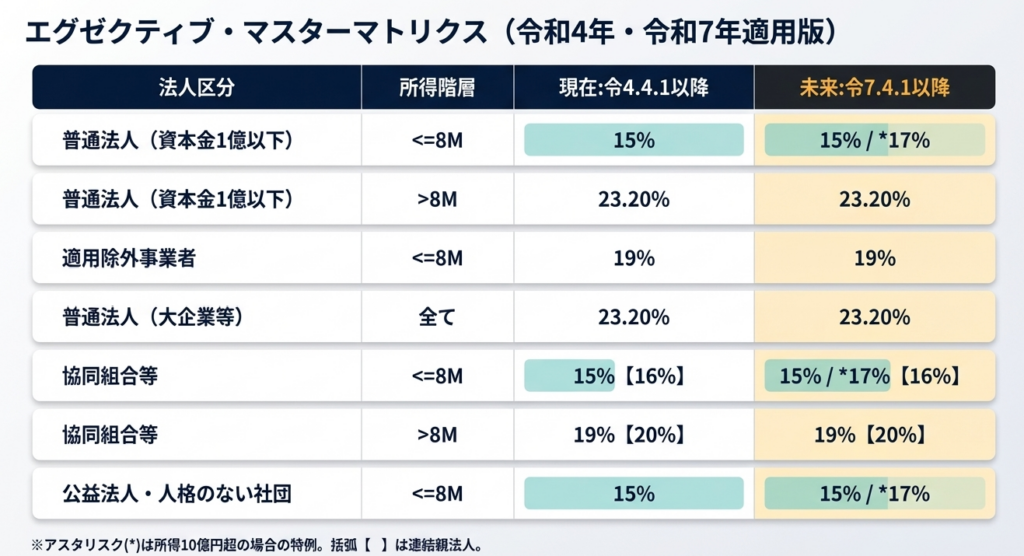

法人区分別 適用税率一覧表

| 法人の区分 | 所得金額の区分 | 令4.4.1以後開始~ | 令和7年4月1日以後開始事業年度 |

|---|---|---|---|

| 普通法人(大法人) | 全所得 | 23.20% | 23.20% |

| 普通法人(中小法人等) ※資本金1億円以下 | 標準所得: 年800万円以下の部分 | 15% | 15% |

| 大規模所得: 年800万円以下の部分(※1) | 15% | 17% | |

| 年800万円超の部分 | 23.20% | 23.20% | |

| 適用除外事業者: 年800万円以下の部分(※2) | 19% | 19% | |

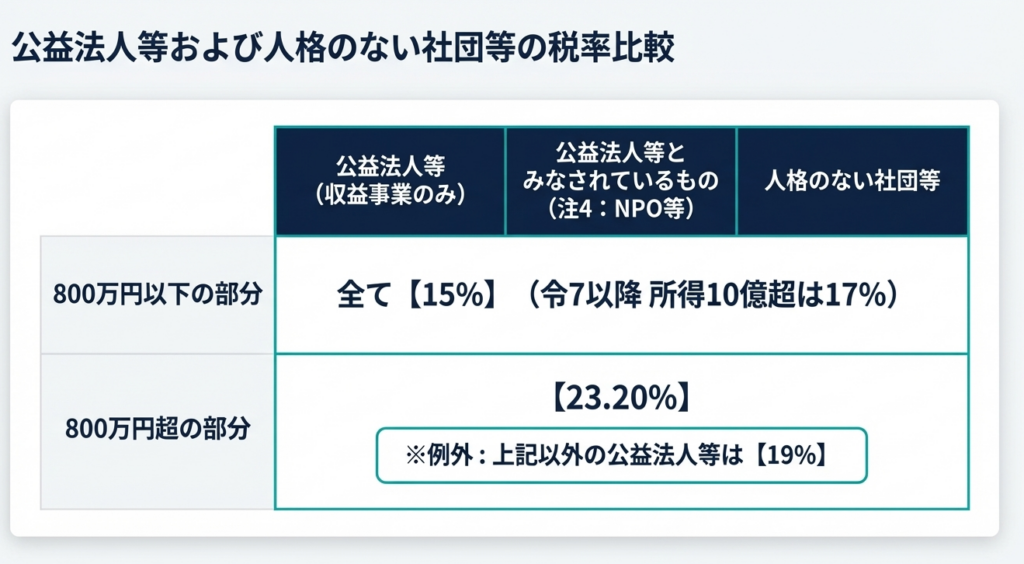

| 公益法人等・人格のない社団等 | 年800万円以下の部分 | 15% | 15% (高所得時は17%※1) |

| 年800万円超の部分 | 23.20% / 19%(※3) | 23.20% / 19%(※3) |

※1:所得金額が年10億円を超える事業年度に適用。

※2:直近3年間の平均所得が15億円を超える法人に適用。

※3:法人の種類(公益社団・財団、非営利型かそれ以外か)により異なる。

税率差異が与えるインパクト

中小法人向けの軽減税率(15%)と大法人(23.20%)の差は8%以上に及び、企業の内部留保や設備投資余力に決定的な差を生みます。

しかし、後述する通り「大規模所得」がある法人への税率引き上げは、政府が「真に支援が必要な中小企業」へと対象を絞り込む政策的転換の表れです。

次章では、判断の分岐点となる「法人区分」の厳密な判定基準を解説します。

3. 詳細解説:法人区分別の税率構造と適用要件

実務上、最も慎重な判断が求められるのは「中小法人等」の範囲です。形式的な資本金の額だけでなく、実質的な支配関係にまで踏み込んだ確認が不可欠です。

「中小法人等」から除外されるケース(みなし大法人規定)

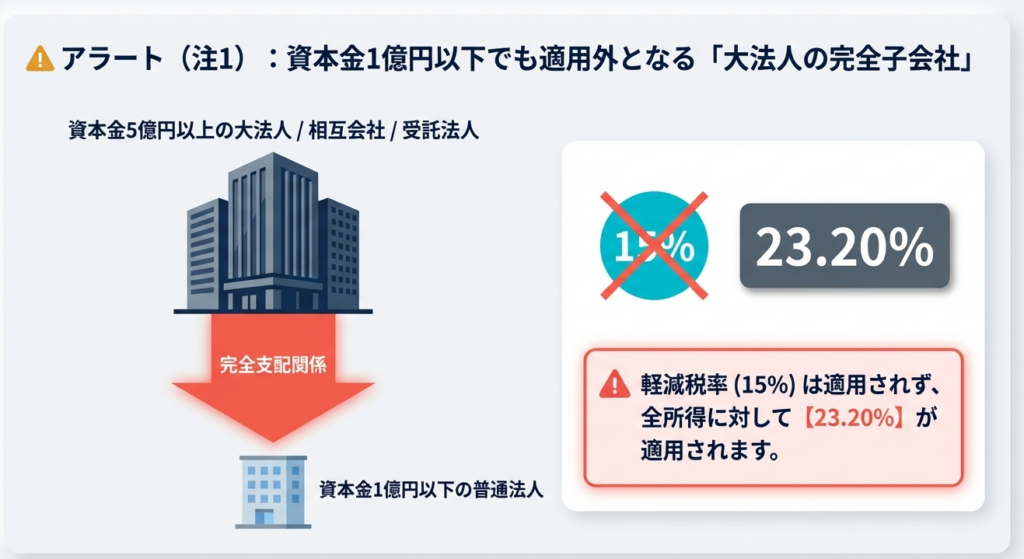

資本金1億円以下であっても以下の場合は「中小法人」としての優遇を受けられません。

- 大法人による完全支配関係:

資本金5億円以上の法人、相互会社、受託法人等に100%直接または間接に支配されている場合。 - 「みなし100%支配」の罠:

ここは特に注意が必要です。単一の大法人による支配でなくとも、複数の大法人が共同で100%を支配しており、そのグループ内の関係性を考慮した際に実質的に一の大法人による完全支配関係があるとみなされる場合、中小法人の特例は適用されません。

特殊な法人形態における課税ルール

- 公益法人等・人格のない社団等:

収益事業から生じた所得のみが課税対象です。所得金額が年800万円以下の部分は中小法人に準じますが、収益事業以外の所得は非課税となる点が最大の特徴です。 - 特定の医療法人の例外:

国税庁長官の承認を受けた医療法人は、独自の税率体系を持ちます。特に「適用除外事業者」に該当する場合、年800万円以下の部分には19%(連結親法人の場合は20%)という固有の税率が適用されるため、一般の中小法人と混同してはなりません。

4. 詳細解説:特定の条件による税率の変動(適用除外事業者と令和7年度改正)

資本金の額がクリアされていても、所得金額の規模によって優遇税率が制限される「二段階のフィルター」が存在します。

「適用除外事業者」と「令和7年度改正」の峻別

実務担当者が最も混乱しやすいのは、以下の2つの所得基準による税率引き上げです。

2つの高所得制限の比較

- 適用除外事業者(現行~):

- 基準: 事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円超。

- 結果: 軽減税率が15%から19%へ。

- 令和7年度改正(R7.4.1~):

- 基準: 当該事業年度の所得金額が10億円超(単年度判定)。

- 結果: 軽減税率が15%から17%へ。

この改正は、資本金が小さくても莫大な利益を上げる「疑似中小企業(大企業並みの収益力を持つ法人)」への優遇を縮小させる政策意図があります。15億円(3年平均)の判定に加え、新たに10億円(単年度)の判定が加わることで、高収益法人の税務リスクは確実に高まります。

その他の特殊変動(協同組合等)

協同組合等において、店舗での物品供給事業の収入金額が年1,000億円以上かつ所得が年10億円を超える場合、その超過部分には22%の税率が適用されます。

大規模な協同組合をクライアントに持つ場合は、事業区分ごとの収入金額の把握が必須となります。

5. まとめ:実務での確認プロセスと留意点

複雑な判定をミスなく遂行するために、決算・申告時には以下のプロセスを確実に踏んでください。

- 期末時点の「実質的」な株主構成の再確認

- 親会社が資本金5億円以上の大法人に該当していないか、また「複数の大法人による100%支配」の状況が生じていないか、登記簿や株主名簿で毎期エビデンスを確保してください。

- 「2つの所得基準」のクロスチェック

- 過去3年平均の所得(15億円基準)と、当期の所得見込み(10億円基準)の双方をシミュレーションし、適用税率(19%または17%)を判定してください。

- 根拠法令への遡及

- 実務の正当性を担保するのは常に法令です。法人税法第66条、第143条、租税特別措置法第42条の3の2に加え、「平28改正法附則」等の経過措置を必ず参照し、適用時期の誤認を防いでください。

税制の改正は、社会の要請に応じた「公平な課税」への調整の歴史でもあります。形式的な処理に終始せず、その制度的意図を理解することで、より質の高い税務実務が可能となります。

日々の研鑽を怠らず、確固たる根拠に基づいた実務を遂行してください。

ガイド:Q&A

| 問 | 解答 |

|---|---|

| 問1:資本金1億円以下の普通法人における、年800万円以下の所得に対する標準的な税率は何パーセントですか。 | 原則として15パーセントです。ただし、適用除外事業者に該当する場合や、令和7年4月以降で所得が年10億円を超える場合などは除きます。 |

| 問2:令和7年4月1日以後に開始する事業年度において、年100万円以下の所得に17パーセントの税率が適用されるのはどのような場合ですか。 | その事業年度の所得金額が年10億円を超える場合に適用されます。この規定は、普通法人、協同組合等、公益法人等、人格のない社団等、および特定の医療法人に共通して適用されます。 |

| 問3:「大法人」との間に完全支配関係がある資本金1億円以下の普通法人は、中小企業向けの軽減税率を適用できますか。 | 適用できません。資本金1億円以下であっても、資本金5億円以上の大法人による完全支配関係がある場合などは、中小法人向けの軽減税率の対象外となります。 |

| 問4:法人税法における「適用除外事業者」の定義を説明してください。 | その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等を指します。平成31年4月1日以後に開始する事業年度からこの区分が適用されています。 |

| 問5:適用除外事業者に該当する法人の場合、年800万円以下の所得に対する税率はどのように変化しますか。 | 通常の軽減税率(15パーセント)ではなく、19パーセントの税率が適用されます。特定の医療法人が連結親法人である場合には、20パーセントとなる場合があります。 |

| 問6:特定の医療法人が国税庁長官の承認を受ける根拠となる法令は何ですか。 | 租税特別措置法(措法)第67条の2第1項の規定に基づいています。この承認を受けた法人が「特定の医療法人」として区分されます。 |

| 問7:協同組合等のうち、店舗販売を行う物品供給事業の収入金額が非常に大きい法人(年1,000億円以上など)にはどのような特例がありますか。 | 一定の要件を満たす場合、所得のうち年10億円を超える部分に対して22パーセントの税率が適用されます。通常の協同組合等の最高税率は19パーセント(連結親法人の場合は20パーセント)です。 |

| 問8:「公益法人等とみなされているもの」に含まれる団体の例を3つ挙げてください。 | 認可地縁団体、管理組合法人、特定非営利活動法人(NPO法人)などが挙げられます。このほか、マンション建替組合や法人である政党等もこれに含まれます。 |

| 問9:資本金5億円以上の法人の完全子会社は、なぜ資本金1億円以下であっても軽減税率の対象から除外されるのですか。 | 資料によれば、資本金5億円以上の法人は「大法人」と定義されており、その完全支配下にある普通法人は、形式的な資本金が少なくても軽減税率の適用対象から除かれるためです。 |

| 問10:人格のない社団等の収益事業から生じた所得のうち、年800万円を超える部分の税率は何パーセントですか。 | 23.20パーセント(平成30年4月1日以後開始事業年度の場合)です。これは普通法人の年800万円超の部分に適用される税率と同じです。 |

重要用語集

| 用語 | 定義・説明 |

|---|---|

| 普通法人 | 株式会社などの一般的な法人。資本金1億円を境界として税率区分が分かれる。 |

| 大法人 | 資本金の額もしくは出資金の額が5億円以上の法人、相互会社、または受託法人を指す。 |

| 適用除外事業者 | 事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人。 |

| 協同組合等 | 農業協同組合や信用金庫など。特定の要件(物品供給事業の収入等)により、追加の税率区分が存在する。 |

| 公益法人等 | 公益社団法人、公益財団法人、非営利型法人など。収益事業から生じた所得のみが課税対象となる。 |

| 特定の医療法人 | 租税特別措置法に基づき、国税庁長官の承認を受けた医療法人。一般の医療法人とは異なる税率が適用される。 |

| 完全支配関係 | 一方の者が他方の者の発行済株式等の全部を保有する関係など、法人間の密接な支配・従属関係。 |

| 収益事業 | 公益法人等や人格のない社団等が、本来の目的とは別に営む、法人税の課税対象となる事業。 |

| 連結親法人 | グループ通算制度において、中心となる法人。協同組合等や特定の医療法人の場合、特定の税率(【 】書きの数値)が適用される。 |

| 人格のない社団等 | 権利能力なき社団など、法人格はないが団体として活動するもの。収益事業を行う場合に法人税が課される。 |