国税庁タックスアンサーの「No.5760 所得税額控除」について解説します。

解説動画

詳細

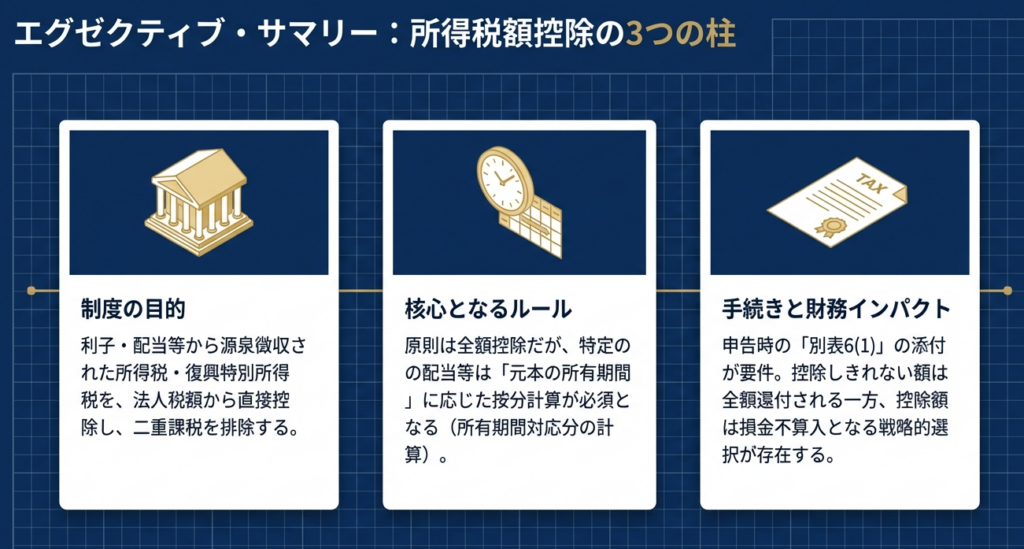

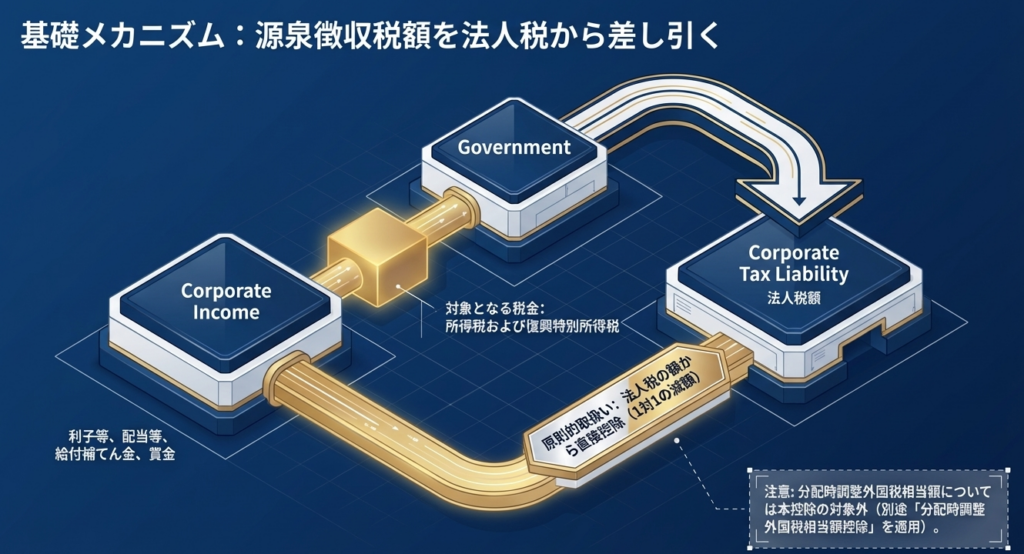

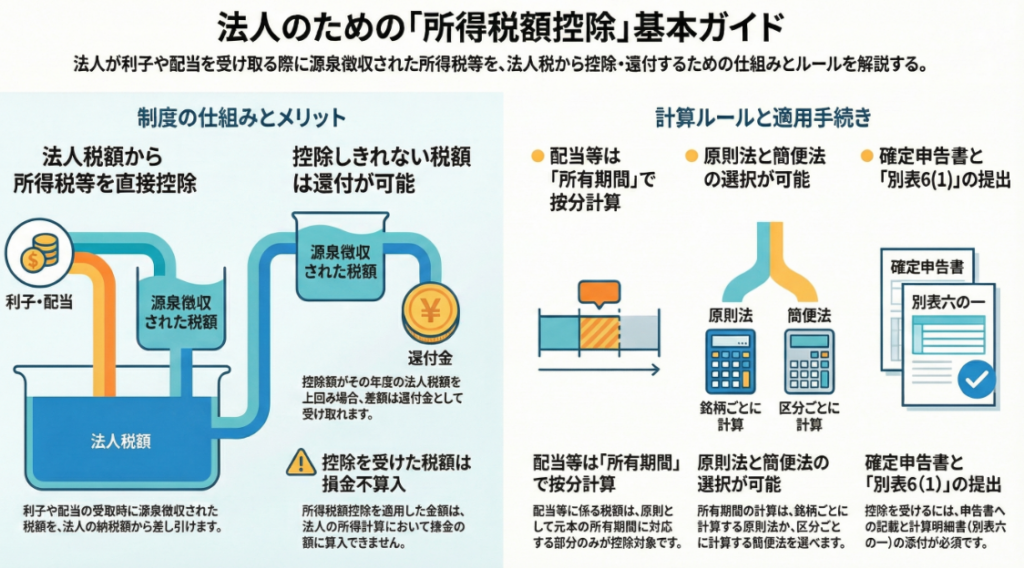

法人が受け取る利子や配当などから源泉徴収された所得税および復興特別所得税は、「所得税額控除」として法人税額から差し引くことができます。

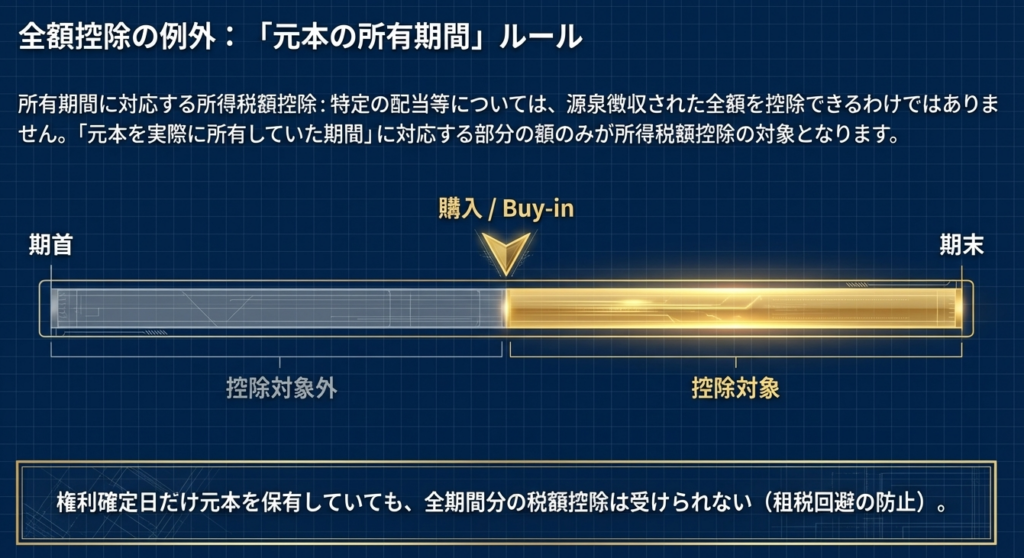

ただし、株式の配当等については源泉徴収された全額ではなく、原則として「元本を所有していた期間に対応する部分」のみが控除対象となります。所有期間の計算には「原則的な方法」と「簡便法」があり、事業年度ごとに選択可能です。

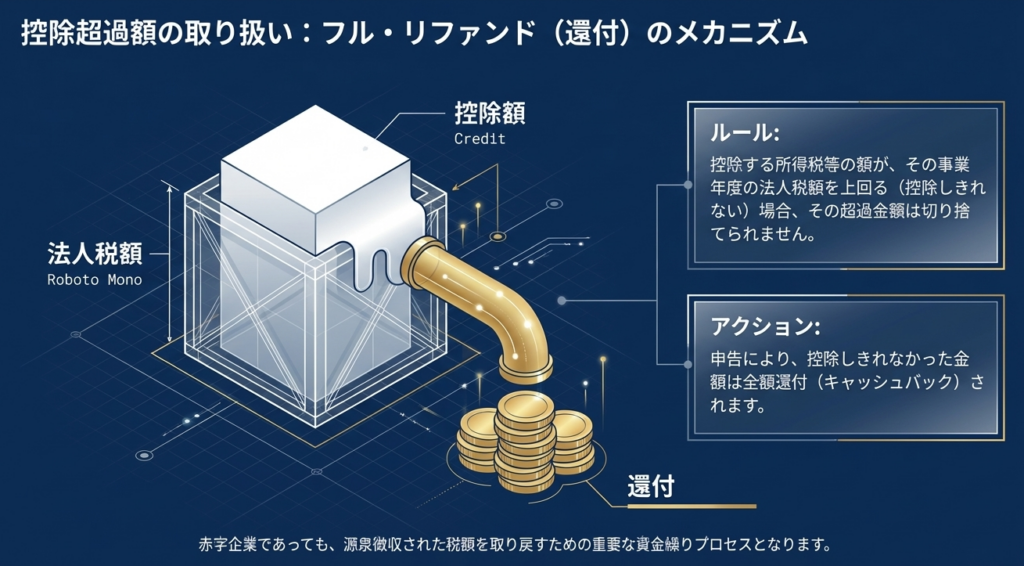

もし控除すべき所得税等の額がその事業年度の法人税額を上回り、控除しきれない金額が出た場合は還付されます。

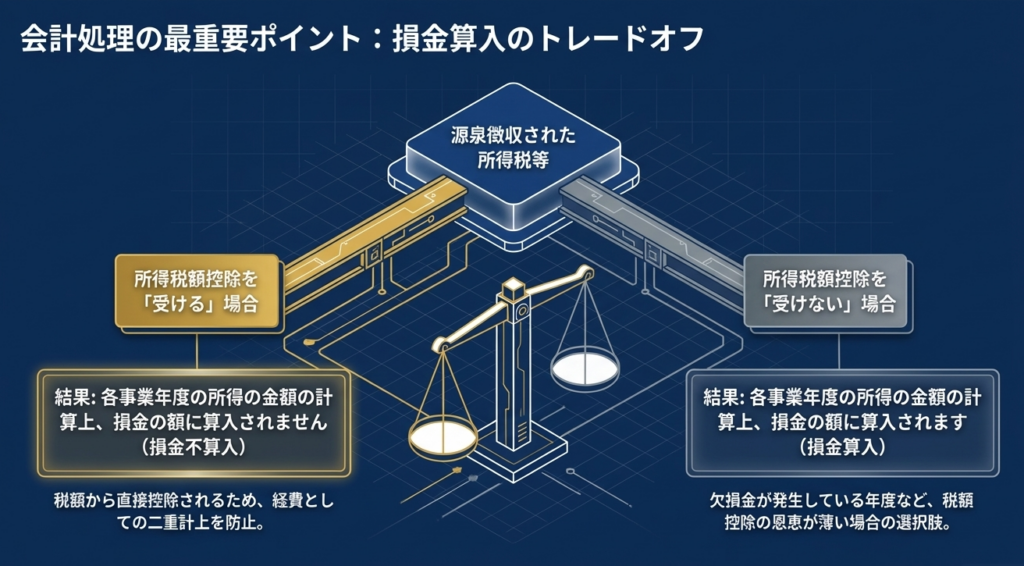

適用を受けるには、確定申告書等(別表6(1))への記載が必要です。なお、税額控除を受けた所得税等の額は所得計算上の経費(損金)には算入されませんが、あえて控除を受けずに全額を損金算入することも可能です。

スライド解説

解説:法人税申告における所得税額控造の仕組みと計算実務

1. 導入:所得税額控除が法人実務において持つ戦略的意義

法人税の申告実務において、「所得税額控除」は単なる計算作業の一環ではなく、企業のキャッシュフローに直結する重要な税務戦略の一つです。法人が預金の利子や株式の配当等を受け取る際、その支払額からは所得税および復興特別所得税が源泉徴収されます。

この税金は「税金の先払い」であり、法人税額の計算において適切に精算しなければ、同一の所得に対して所得税と法人税が二重に課されることになってしまいます。

実務上の最大のポイントは、本制度が所得金額から差し引く「所得控除」ではなく、算出された法人税額から直接差し引く「税額控除」である点にあります。税額控除は、その金額がダイレクトに納税額を減少させ、場合によっては還付をもたらすため、所得控除と比較してキャッシュフローに与えるインパクトが非常に大きいのが特徴です。

制度の根幹にある二重課税排除の論理を正確に把握することは、適切な申告のみならず、税務リスクの低減にもつながります。

それでは、実務担当者がまず押さえておくべき「最終的な税務影響」の結論から解説します。

2. 結論:所得税額控除による最終的な税務影響

所得税額控除を適用した結果、法人の税負担および資金繰りには以下のような決定的な影響が生じます。

- 法人税額からの直接マイナス:

算出された法人税額から、源泉徴収済みの所得税等の額を直接差し引くことができます。 - 還付によるキャッシュの流入:

控除しきれない所得税等の額がある場合(法人税額がゼロ、または控除額以下の場合)、その差額は税務署から還付されます。これにより、赤字決算であっても先払いした税金を取り戻すことが可能です。 - 還付のタイミング:

還付金は通常、確定申告書の提出から約1ヶ月〜2ヶ月程度で指定口座に振り込まれます。決算後の資金計画を立てる際、このタイムラグを考慮しておくことが肝要です。 - 税務上の有利選択:

後述する「損金不算入」の調整が必要になりますが、一般的に税額控除を適用する方が、損金(費用)として処理するよりも最終的な手残りキャッシュは多くなります。

このように、所得税額控除は「還付」という形で現預金の流入をもたらす仕組みであることを再認識してください。次に、具体的な計算ルールと対象範囲について詳述します。

3. 詳細解説:制度の骨子と計算プロセスの峻別

所得税額控除の適用にあたっては、対象となる所得の範囲と、所有期間に応じた計算手法を峻別して理解する必要があります。

3.1 対象となる所得の範囲

本制度の対象は、所得税法、租税特別措置法、および復興財源確保法の規定により源泉徴収される所得税および復興特別所得税(以下「所得税等の額」)です。

- 対象例:

利子、配当、給付補てん金、賞金等 - 除外項目:

「分配時調整外国税相当額」については本制度の対象外であり、別途「分配時調整外国税相当額控除」として整理される点に注意してください。

3.2 所有期間案分の原則と例外

利子等については原則として全額が控除対象となります。

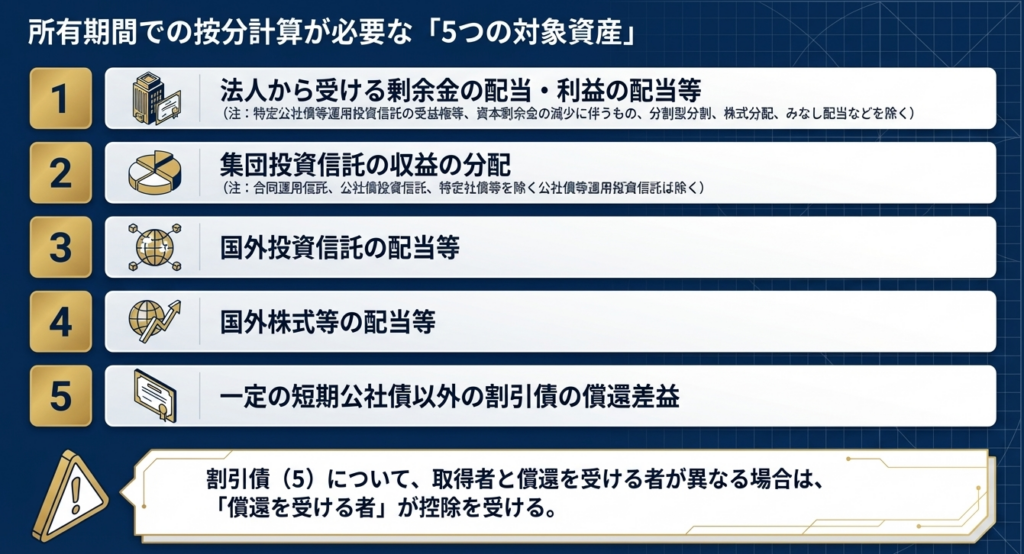

一方で、以下の「配当等」に該当するものについては、元本の所有期間に対応する部分のみが控除対象となります(所有期間案分)。

| 分類 | 対象となる配当等の具体的内容(カッコ内は除外項目) |

|---|---|

| (1) 剰余金・利益の配当等 | 剰余金の配当、利益の配当、剰余金の分配、金銭の分配 (※特定公社債等運用投資信託の受益権・社債的受益権に係るもの、資本剰余金の減少に伴うもの、分割型分割によるもの、株式分配、みなし配当は除く) |

| (2) 集団投資信託の分配 | 集団投資信託の収益の分配 (※合同運用信託、公社債投資信託、特定社債等運用投資信託以外の公社債等運用投資信託は除く) |

| (3) 国外投資信託 | 国外投資信託の配当等 |

| (4) 国外株式等 | 国外株式等の配当等 |

| (5) 割引債の償還差益 | 一定の短期公社債以外の割引債の償還差益 |

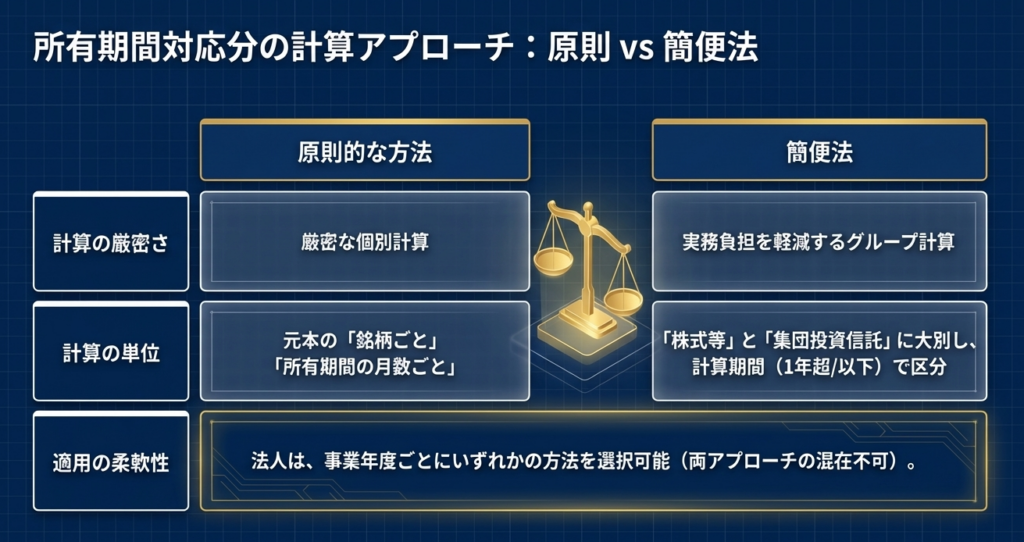

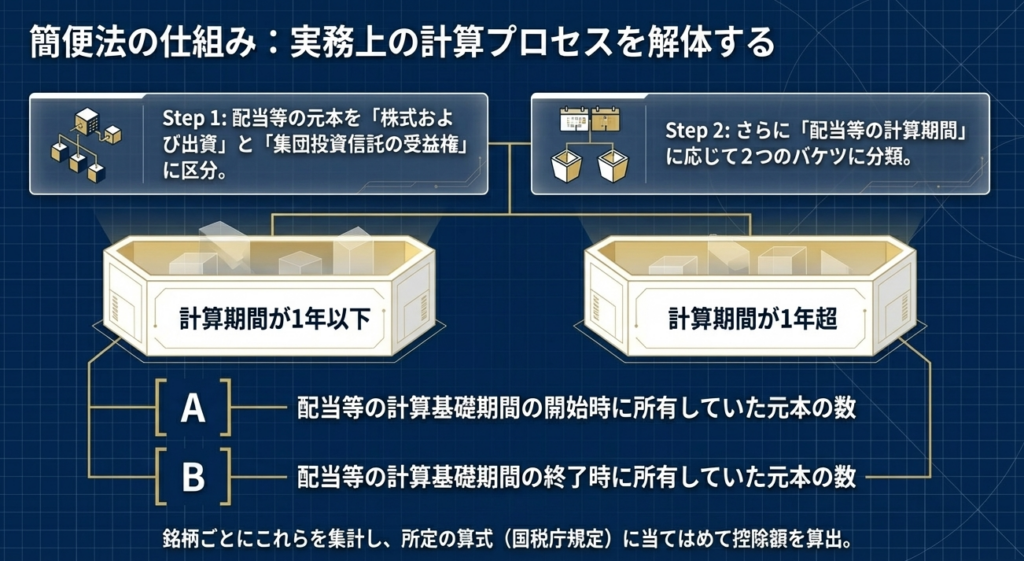

3.3 所有期間対応分の計算手法(原則法と簡便法)

配当等に係る所有期間対応分の計算には「原則的な方法」と「簡便法」があり、事業年度ごとに銘柄単位で選択可能です。

- 原則的な方法:

銘柄ごと、所有期間の月数ごとに詳細に計算します。 - 簡便法:

元本を「株式・出資」と「集団投資信託の受益権」に区分し、以下の数式で計算します。

控除額=所得税等の額×B×2A+B

※計算期間が1年超であっても、簡便法における計算構造(開始時と終了時の平均をベースとする論理)は同様です。

- A:計算期間の開始時に所有していた元本の数(株数や額面総額)

- B:計算期間の終了時に所有していた元本の数(株数や額面総額)

実務上は、期中の売買が頻繁な銘柄については、有利不利のシミュレーション以上に、正確な「元本台帳」の維持管理が計算の成否を分けます。

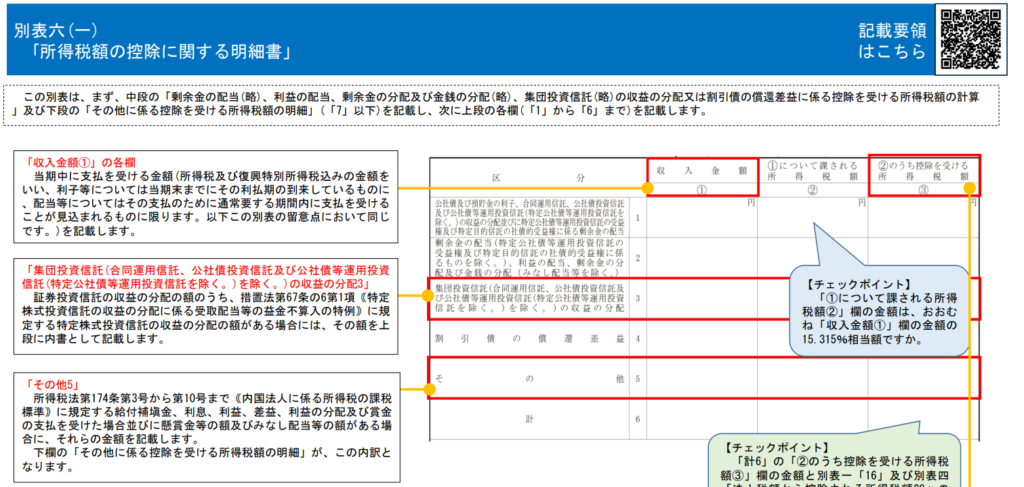

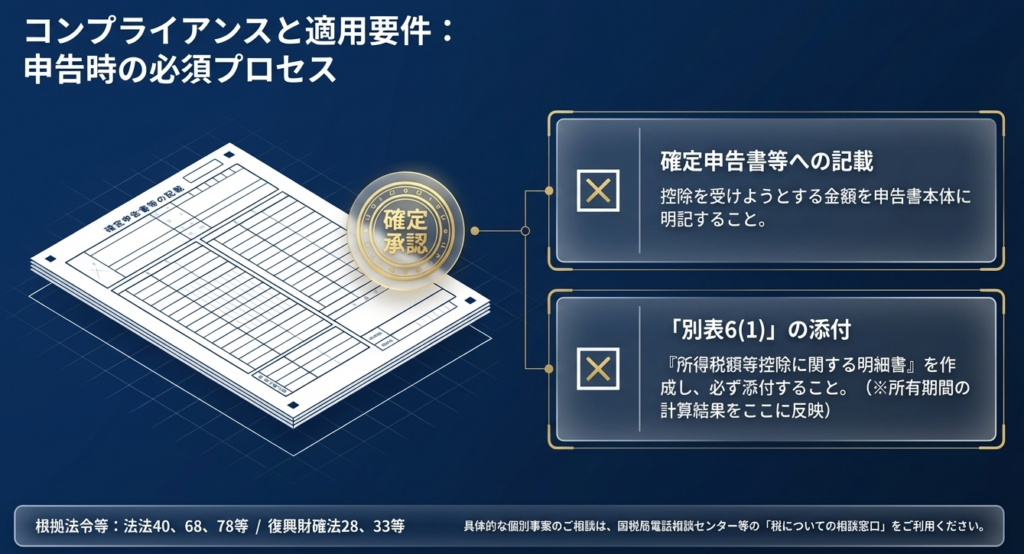

3.4 申告手続の要件

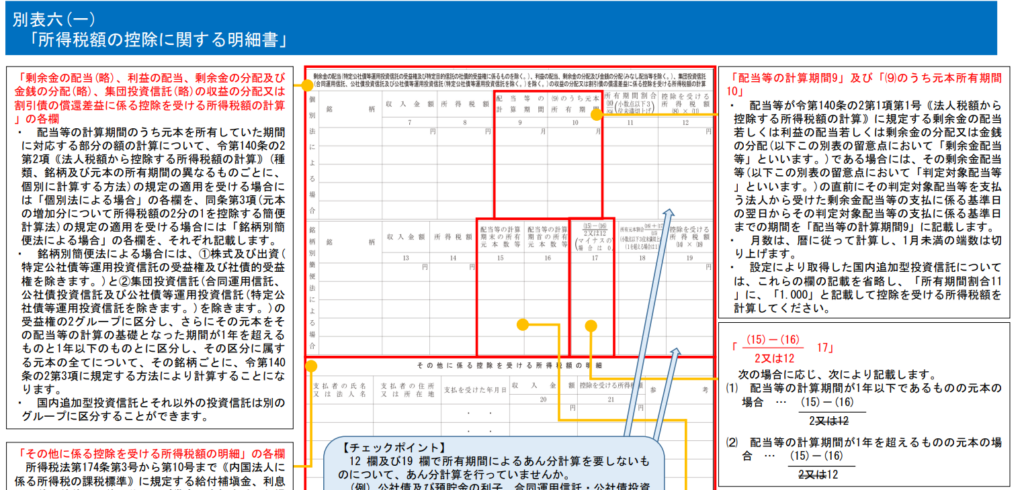

控除を受けるための手続的要件として、確定申告書に控除額を記載し、かつ、その計算明細書である「別表6(1)」を添付することが必須です。

添付がない場合、権利を行使できないリスクがあるため、申告前の最終チェックリストには必ず含めてください。

4. まとめ:実務上の留意点と所得金額計算への影響

最後に、実務担当者が陥りやすい落とし穴と税務調整の本質について総括します。

「グロスアップ」による税務調整の論理

所得税額控除を適用する場合、その税額は法人税法上の所得金額の計算上、「損金の額に算入されません(損金不算入)」。これは、二重課税を排除するために法人税額から直接差し引く(税金そのものを戻す)以上、その元となる利益(配当等の収入)は源泉税を差し引く前の「グロス(額面)」の金額で課税対象に含める必要があるという論理に基づいています。

したがって、会計上で源泉税額を費用(租税公課等)として処理している場合は、別表四において「所得税額控除の対象となる所得税額」として加算(留保または社外流出)する調整が不可欠です。この調整を失念すると、所得を過少に申告することになり、税務調査での指摘事項となります。

実務アドバイス

- 証憑の早期収集:

申告時期になって各金融機関から「支払通知書」を収集するのは非常に時間がかかります。四半期ごとに通知書を整理し、計算の基礎となる情報を蓄積しておくことが、ミスのない申告への近道です。 - 元本台帳の備付け:

簡便法を適用する際、期首の所有数(A)と期末の所有数(B)を直ちに抽出できるよう、有価証券台帳等で管理を徹底してください。特に自己株式の取得や合併等が絡む場合、数量の把握に誤りが生じやすくなります。 - 別表四・六の連動確認:

別表6(1)で算出した控除額が、正確に別表一(法人税額の計算)および別表四(所得の計算)に反映されているか、最終的な連動チェックを怠らないでください。

所得税額控除は、正しく適用すれば確実なキャッシュフロー改善をもたらします。制度の細部まで精査し、正確な申告を心掛けてください。

ガイド:Q&A

第1問: 所得税額控除の概要について説明してください。

法人が利子や配当などを受ける際に源泉徴収される所得税および復興特別所得税の額を、法人税額から差し引くことができる制度です。これにより、二重課税を調整する役割を果たします。

第2問: 控除の対象となる「所得税等の額」から除外されるものは何ですか。

「分配時調整外国税相当額」は、この所得税額控除の対象となる「所得税等の額」からは除外されます。詳細については、別途「分配時調整外国税相当額控除」の規定を参照する必要があります。

第3問: 原則として全額が控除対象となりますが、所有期間に対応する部分のみが控除対象となる例外的な項目を総称して何と呼びますか。

これらは資料内で「配当等」と総称されています。特定の剰余金の配当や収益の分配などがこれに該当し、元本の所有期間に応じた計算が必要となります。

第4問: 「所有期間に対応する所得税額控除」の対象となる配当等の具体例を3つ挙げてください。

法人から受ける剰余金の配当(一定のものを除く)、集団投資信託の収益の分配、および国外株式等の配当等が挙げられます。これらについては、全額ではなく所有期間に対応する額のみが控除可能です。

第5問: 短期公社債以外の割引債の償還差益について、取得者と償還を受ける者が異なる場合、どちらが所得税等の税額控除を受けますか。

一定の短期公社債以外の割引債の償還差益については、償還を受ける者が所得税等の税額控除を受けることになります。これは取得者と償還者が異なる場合に適用されるルールです。

第6問: 所有期間対応分の所得税等の額を計算する2つの方法を挙げてください。

「原則的な方法」と「簡便法」の2つがあります。法人は事業年度ごとに、いずれかの方法を選択して計算することが認められています。

第7問: 簡便法を用いて計算する場合、元本はどのように区分されますか。

元本を「株式および出資」と「集団投資信託の受益権」に区分し、さらに配当等の計算期間が「1年を超えるもの」と「1年以下のもの」に分けて計算します。

第8問: 当該事業年度の法人税額よりも控除する所得税等の額が多い場合、その差額はどのように処理されますか。

控除しきれなかった金額は還付されます。つまり、法人税額が所得税等の額を下回る場合でも、そのメリットを全額享受できる仕組みとなっています。

第9問: 所得税等の控除を受けるために必要な手続きについて説明してください。

確定申告書等に控除を受けようとする金額を記載し、あわせて「計算に関する明細書(別表6(1))」を添付する必要があります。

第10問: 所得税額控除を受けた金額の、法人税法上の損金算入に関する取扱いを説明してください。

所得税額控除の適用を受けた金額は、各事業年度の所得の計算上、損金の額に算入されません。ただし、控除を受けなかった場合には、その額を損金の額に算入することが可能です。

用語集

| 用語 | 定義 |

|---|---|

| 所得税等の額 | 所得税法、租税特別措置法または復興財源確保法の規定により源泉徴収される所得税および復興特別所得税の額(分配時調整外国税相当額を除く)の総称。 |

| 所得税額控除 | 法人が支払を受ける利子や配当等に係る所得税等の額を、その法人の法人税額から差し引くことができる制度。 |

| 配当等(期間計算対象) | 剰余金の配当、集団投資信託の収益の分配、国外投資信託の配当など、所有期間に対応する部分のみが控除対象となる項目の総称。 |

| 原則的な方法 | 元本の銘柄ごと、および所有期間の月数ごとに所得税等の額を計算する手法。 |

| 簡便法 | 元本を種類と計算期間(1年超・以下)で区分し、所定の算式(AやBなどの符号を用いた計算)により簡略化して計算する手法。 |

| 別表6(1) | 所得税等の控除を受けるために、確定申告書等に添付しなければならない計算に関する明細書。 |

| 損金算入・不算入 | 所得の金額の計算上、費用(損金)として認めるか否かの取扱い。本制度では控除を受けた場合は不算入、受けない場合は算入となる。 |

| 還付 | 控除する所得税等の額がその事業年度の法人税額を超えた場合に、その超える部分の金額が税務署から払い戻されること。 |