国税庁タックスアンサーの「No.6601 申告と納税」について解説します。

解説動画

詳細

消費税の確定申告と納税について、原則と主な特例を解説します。

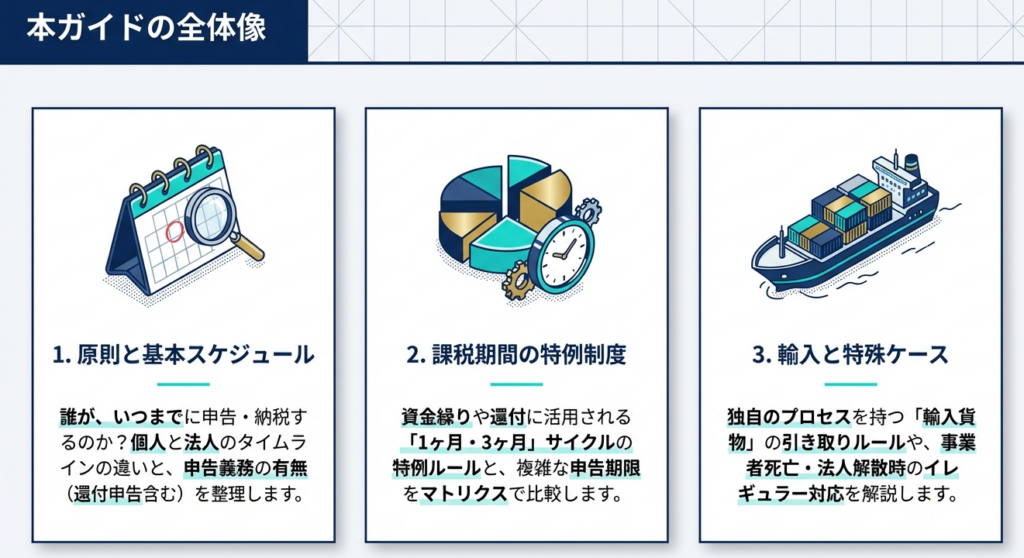

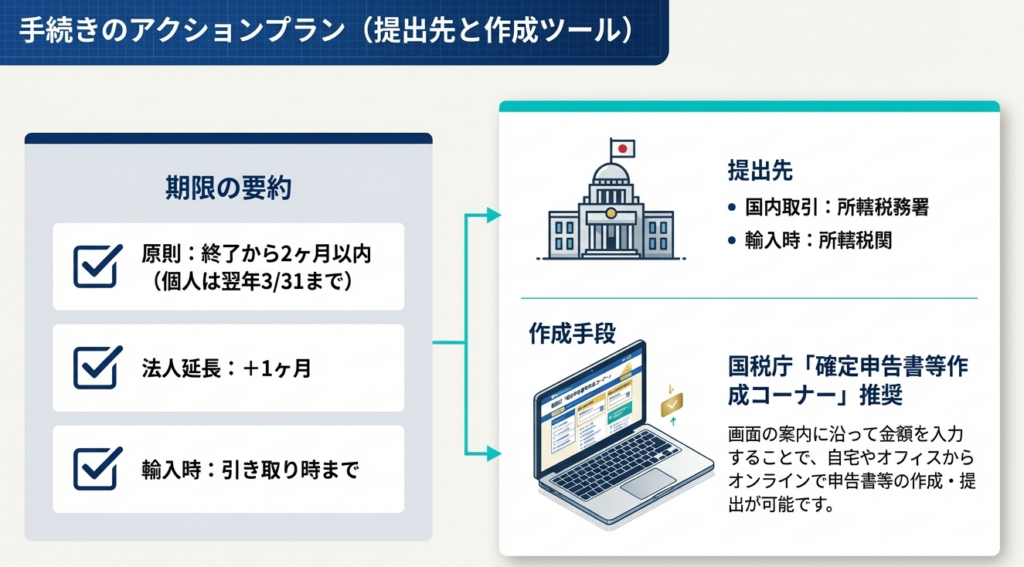

原則として、課税事業者は課税期間終了の日の翌日から2か月以内に、所轄税務署長へ消費税の確定申告書を提出し、税金を納付しなければなりません。

しかし、申告・納税期限には以下のような特例などが設けられています。

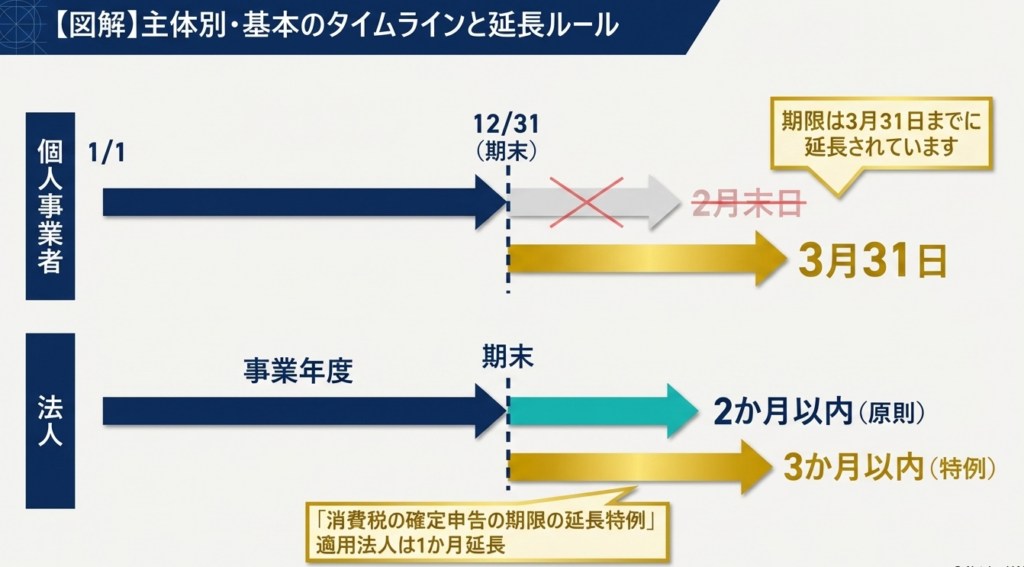

第一に、個人事業者の場合、申告・納税期限は2月末日ではなく翌年3月31日となります。

第二に、「確定申告の期限の延長特例」の適用を受ける法人は、申告期限が1か月延長されます。

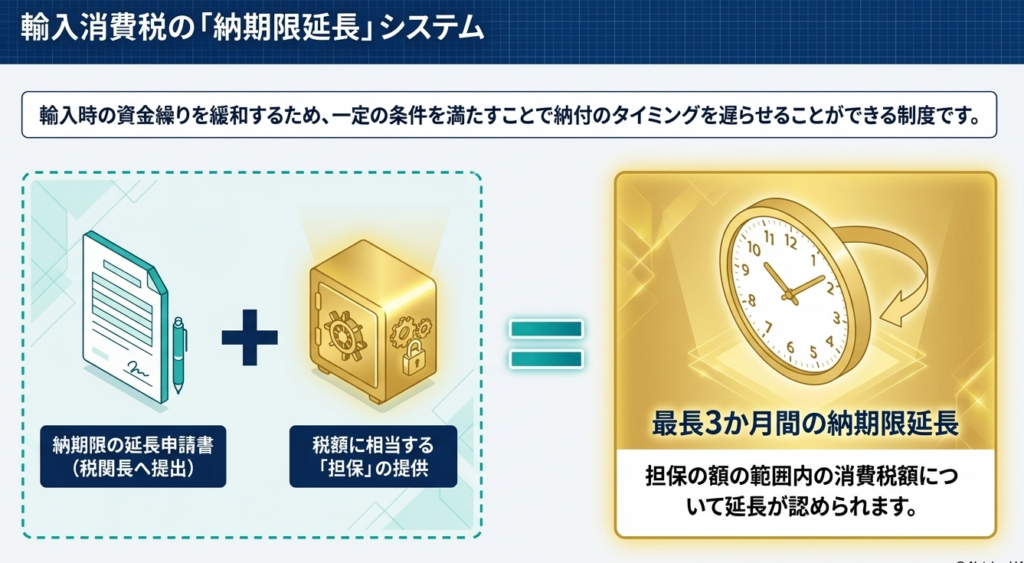

さらに、輸入貨物を引き取る場合の消費税は、引き取る時までに税関長へ申告・納付を行いますが、担保を提供することで最長3か月の納期限延長が認められる制度もあります。

なお、納付税額がない場合は原則として申告不要ですが、仕入控除税額等がある場合には還付申告を行うことが可能です。

スライド解説

消費税の申告・納税実務における主要期限と戦略的留意事項

1. 導入:消費税申告実務の背景と重要性

消費税の申告と納税は、企業のキャッシュフロー管理およびコンプライアンスにおいて、まさに経営の根幹を支える核心的な業務です。

強調したいのは、消費税は法人税のような「利益に対する課税」ではなく、取引先から預かった税金を計算して納める性質のものであるという点です。そのため、納税額が多額になりやすく、納税時には手元の現預金が直接的に減少する「キャッシュフローへの直撃弾」となります。

万が一、申告期限を逸脱すれば、無申告加算税や延滞税といった経済的不利益を被るだけでなく、税務当局からの評価や金融機関等からの社会的な信頼を大きく損なうことにつながります。単なる事務作業としてではなく、企業の健全な財務運営を守るためのリスクマネジメントとして、正確な期限管理が求められます。

本記事では、制度の全体像を俯瞰した上で、実務担当者がまず押さえるべき基本方針について解説します。

2. 結論:申告・納税における基本ルールと判断指針

消費税の申告・納税は、課税期間の終了の日の翌日から「2か月以内」に行うのが大原則です。しかし、実務上は納税者の属性(個人・法人)や、届出による特例適用の有無によって期限が異なります。

特に重要なのは「原則」と「例外」の使い分けです。

個人事業者の暦年申告については、確定申告時期の事務負担を考慮して期限が3月31日まで延長されています。

一方、法人において注意が必要なのは「申告期限延長特例」です。これは法人税の延長特例を受けている場合に、消費税の「最終の課税期間」に限り1か月の延長を認めるものですが、法人税と異なり、全ての課税期間に適用されるわけではない点に留意すべきです。

申告・納税期限の比較一覧

| 区分 | 申告・納税の期限 | 備考 |

|---|---|---|

| 原則(法人・個人) | 課税期間終了の日の翌日から2か月以内 | 全ての課税事業者の基本ルール |

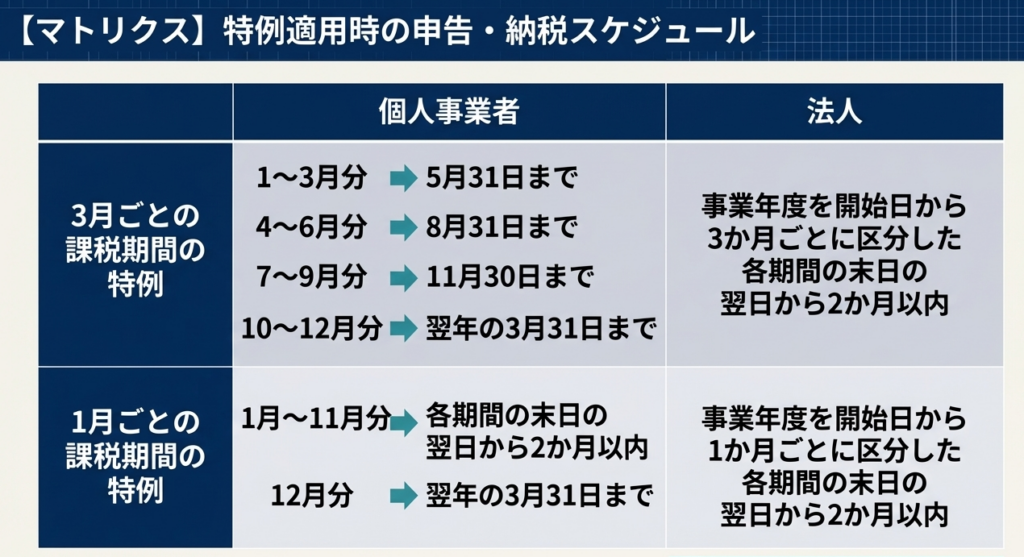

| 個人事業者の暦年申告 | 課税期間(12/31終了)の翌年3月31日まで | 12月分の短縮申告もこの期限となる |

| 個人事業者の短縮申告 | 各課税期間の末日の翌日から2か月以内 | 1月~11月分までの各期間が対象 |

| 期限延長特例の適用法人 | 事業年度終了日の属する課税期間につき1か月延長 | 法人税の延長特例に連動(中間申告は対象外) |

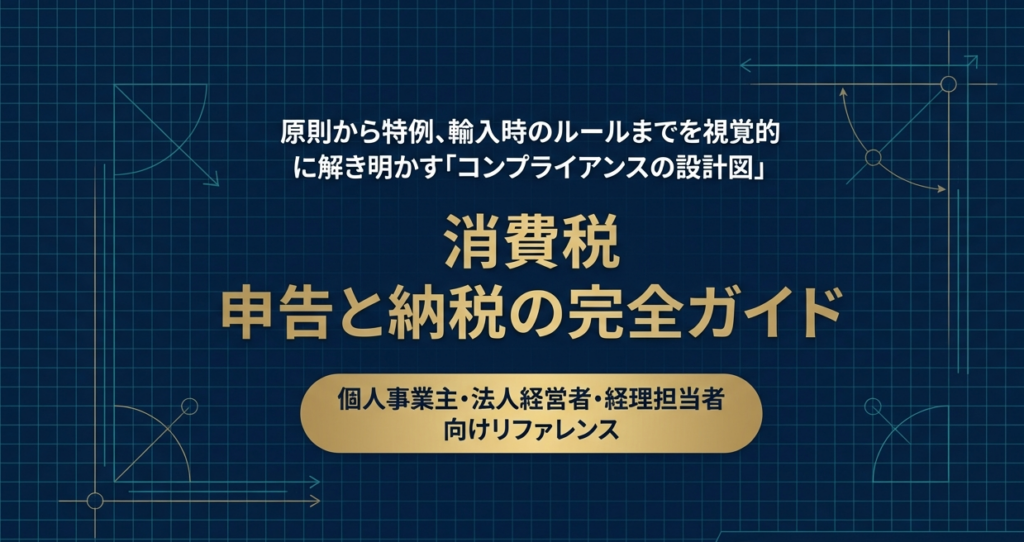

3. 詳細解説:課税期間と申告・納税期限の体系的理解

申告・納税のルールをより深く理解するために、「課税期間の特例」「特殊なケース(相続・清算)」「輸入取引」の視点から詳細を解説します。

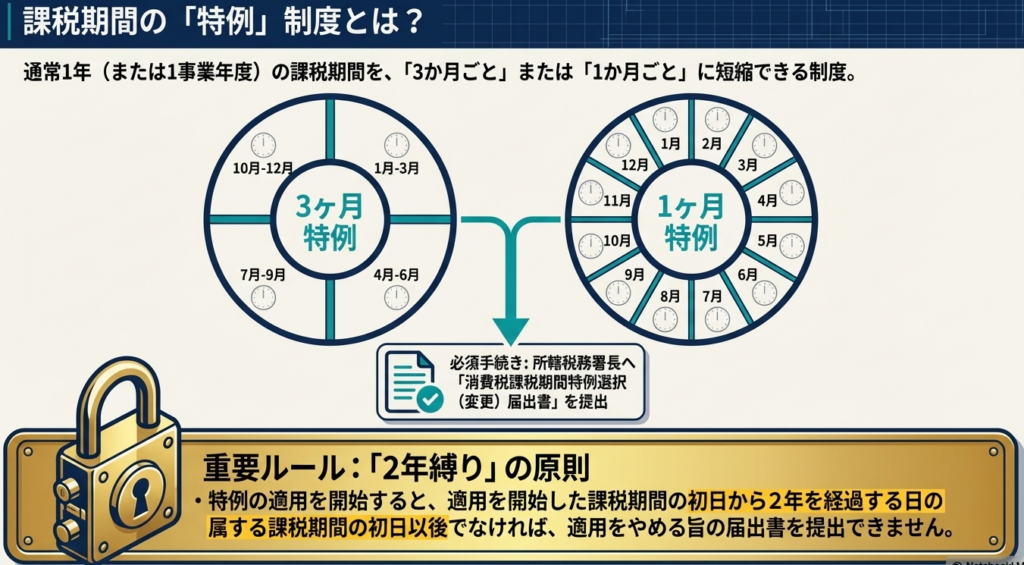

課税期間の特例と「2年縛り」のリスク

通常、課税期間は個人なら暦年、法人なら事業年度ですが、届出により1か月または3か月に短縮できます。これは輸出取引が多い企業が早期に還付を受けるための有効な戦略です。

しかし、一度この特例を選択すると、適用を開始した課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、「消費税課税期間特例選択不適用届出書(適用をやめようとする旨の届出書)」を提出することができません。

事務負担増などの理由ですぐに元に戻すことはできないため、慎重な意思決定が不可欠です。

特殊なケースにおける緊急性

通常のサイクルとは異なり、以下のケースでは法律で定められた極めてタイトなスケジュールを遵守する必要があります。

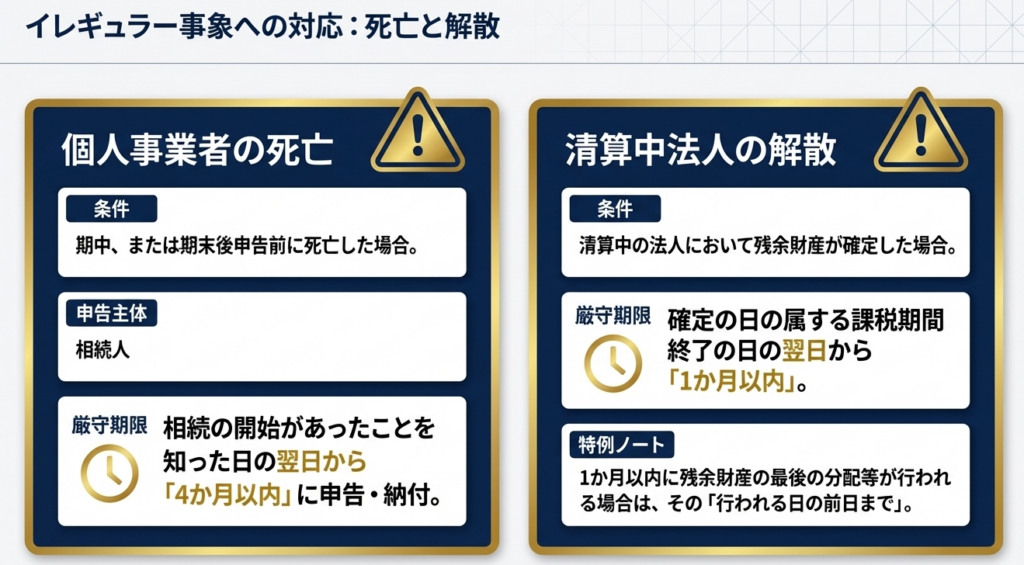

相続が発生した場合:

個人事業者が死亡した際、その相続人は相続の開始があったことを知った日の翌日から4か月以内に、亡くなった方の確定申告および納税を完了させなければなりません。通常の申告よりも猶予が短いため、専門家への早期相談が必須です。

法人の清算時:

清算中の法人で残余財産が確定した場合、その確定した日の翌日から1か月以内に申告・納税を行う必要があります。ただし、その1か月以内に残余財産の最後の分配等が行われる場合には、その行われる日の前日までに完了させなければならないという、さらに厳しい制限があることに十分注意してください。

輸入消費税の特殊なタイミング

国内取引と異なり、輸入取引では貨物を引き取るタイミングが納税のトリガーとなります。

輸入取引:

原則として、貨物を保税地域から引き取るときまでに税関へ納税しなければなりません。ただし、税関長に申請書を提出し担保を提供することで、最長3か月間の納期限の延長を受けることが可能です。

4. まとめ:実務での注意点とリスクマネジメント

現場の会計・経理担当者が特に間違いやすいポイントを、ベテランの知見に基づき総括します。

- 「中間納付額」がある場合の還付申告の重要性

課税事業者であっても、当期の計算結果として納付税額が発生しない場合、原則として申告書を提出する義務はありません。しかし、中間納付額がある場合は、申告を行わなければその還付を受けることができません。キャッシュフローの最適化という観点から、戦略的に申告を行うべきです。 - 届出書の提出漏れがもたらす致命的な影響

課税期間の短縮や免税事業者の課税選択などは、全て「届出書」の提出が前提となります。提出期限を1日でも過ぎれば、その年度の還付計画などは全て瓦解します。ベテラン実務家として、届出書の受理印を確認するまでは安心できないというのが鉄則です。 - 個人事業者の「短縮期間」による期限の違い

個人事業者が課税期間の特例(1か月・3か月)を適用している場合、1月から11月分までの期限は原則通り「2か月以内」ですが、12月分(または12月を含む期間)のみは翌年3月31日となります。この混在による失念は非常に多いため、スケジュール表の徹底した管理が必要です。

正確な制度理解と期限の厳守は、単なる法的義務の履行を超え、企業の財務基盤を支える信頼の証となります。本稿の内容を指針とし、余裕を持った実務運用を心がけてください。

ガイド:Q&A

1. 消費税の確定申告書提出および納税の原則的な期限はいつですか?

原則として、課税期間の終了の日の翌日から2か月以内に、納税地を所轄する税務署長に対して確定申告書を提出し、税金を納付しなければなりません。これは課税期間の特例を受けている場合も同様です。

2. 個人事業者の場合、12月31日に終了する課税期間の申告・納税期限はいつまで延長されますか?

個人事業者の12月31日の属する課税期間については、通常の2月末日ではなく、翌年の3月31日までに期限が延長されています。

3. 申告期限の延長特例の適用を受けている法人の場合、期限はどのように変わりますか?

延長特例の適用を受けている法人は、事業年度終了の日の属する課税期間に係る確定申告の期限が1か月延長されます。

4. 課税事業者であっても、確定申告書を提出する必要がないのはどのような場合ですか?

課税取引がなく、かつ納付すべき税額がない課税期間については、確定申告書を提出する必要はありません。

5. 還付申告を行うことができるのは、どのような状況のときですか?

納付税額がない場合でも、課税仕入れに対する消費税額がある場合や、中間納付額がある場合には、還付を受けるための申告をすることができます。

6. 個人事業者が課税期間の中途で死亡した場合、相続人はいつまでに申告と納税を行う必要がありますか?

相続人は、相続の開始があったことを知った日の翌日から4か月以内に、亡くなった事業者に代わって確定申告書の提出および納税を行う必要があります。

7. 清算中の法人の残余財産が確定した場合、申告・納税の期限はどうなりますか?

残余財産が確定した日の翌日から1か月以内に申告と納税を行う必要があります。ただし、その期間内に残余財産の最後の分配等が行われる場合は、その行われる日の前日までとなります。

8.「消費税課税期間特例選択届出書」を提出して課税期間の特例を適用した場合、その適用をすぐにやめることはできますか?

原則として、適用を開始した課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、適用をやめる旨の届出書を提出することはできません。

9. 輸入貨物を引き取る際の消費税の申告先と納税のタイミングについて説明してください。

保税地域を所轄する税関長に輸入(納税)申告書を提出し、課税貨物を保税地域から引き取るときまでに国に納付しなければなりません。

10. 輸入貨物の消費税について、納税期限の延長を受けるための条件は何ですか?

税関長に申請書を提出し、担保を提供する必要があります。これが認められれば、担保の額の範囲内で最長3か月間の延長が可能です。

用語集

| 用語 | 定義 |

|---|---|

| 課税事業者 | 消費税の申告および納税の義務を負う事業者のこと。 |

| 課税期間 | 納付すべき消費税額の計算の基礎となる期間。個人は暦年、法人は事業年度が原則となる。 |

| 確定申告書 | 課税期間の終了後に、税額を確定させるために税務署へ提出する書類。 |

| 課税期間の特例 | 課税期間を3か月または1か月ごとに短縮できる制度。適用には届出が必要。 |

| 還付申告 | 支払った消費税が受け取った消費税を上回る場合などに、差額の払い戻しを受けるための申告。 |

| 中間納付額 | 確定申告の前に、あらかじめ前払いした消費税額のこと。 |

| 延長特例(法人) | 法人税等に合わせて、消費税の確定申告期限を1か月延長できる制度。 |

| 保税地域 | 輸入貨物を引き取る前に、税関の手続きを行うための特定の場所。 |

| 残余財産 | 法人の清算手続きにおいて、債務を弁済した後に残った資産のこと。 |

| 消費税課税期間特例選択・変更届出書 | 課税期間を短縮したい場合、またはその適用を変更したい場合に税務署へ提出する書類。 |

コメント