国税庁タックスアンサーの「No.1920 海外勤務と所得税額の精算」について解説します。

解説動画

詳細

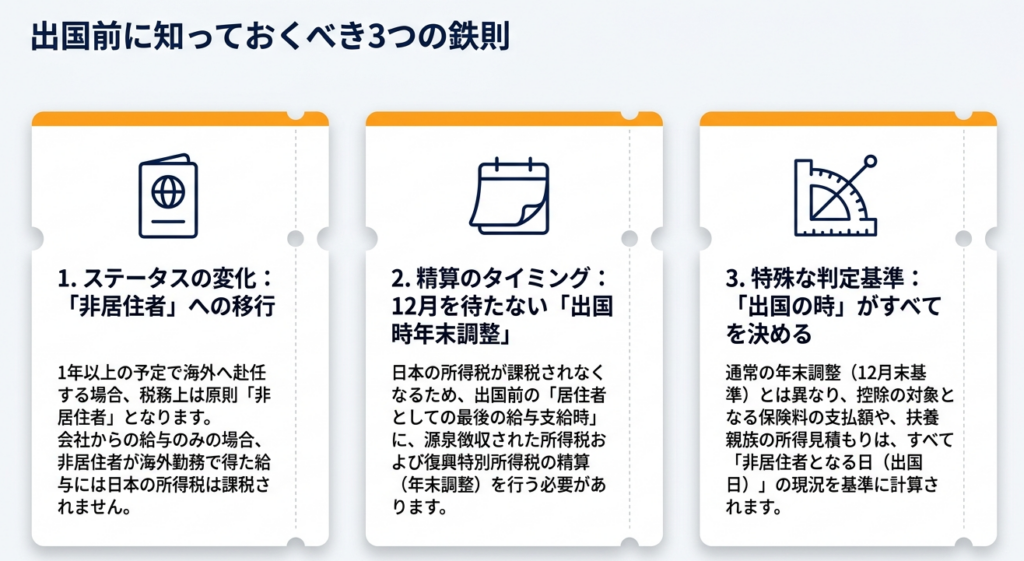

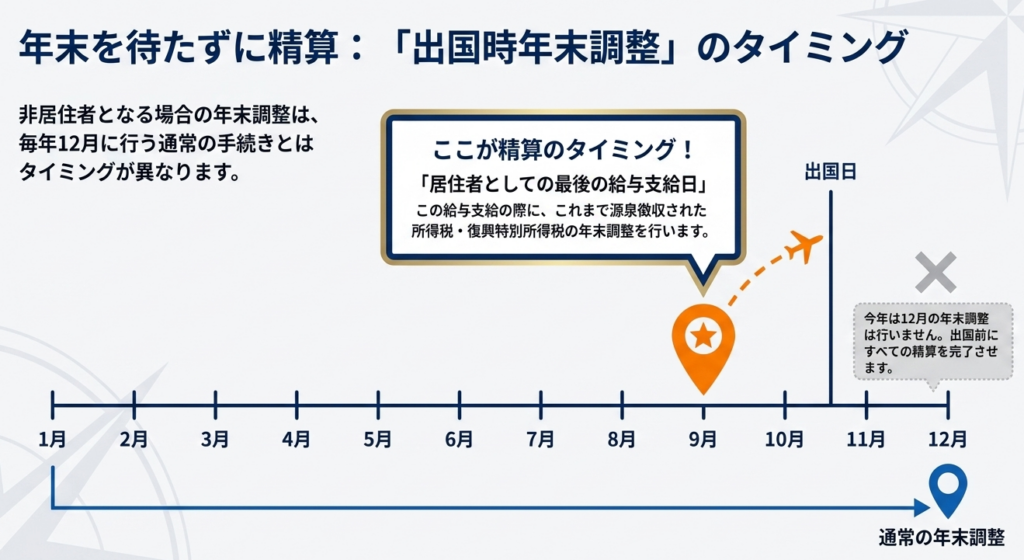

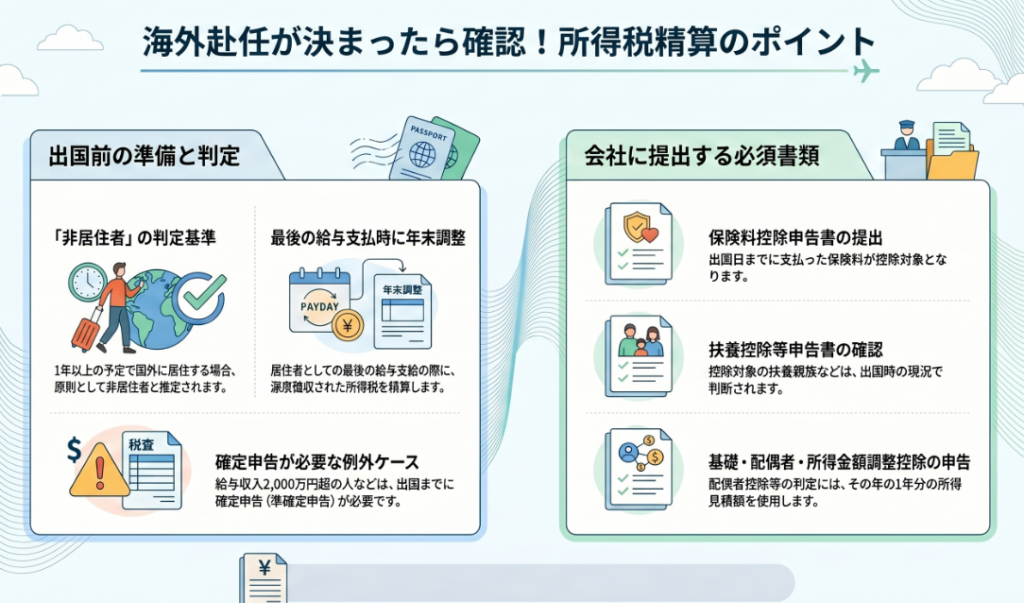

1年以上の予定で海外に転勤や出向をする従業員は、税法上の「非居住者」となります。非居住者の国外勤務に対する給与には原則として日本の所得税が課されないため、出国前の最後の給与支給時に年末調整を行い、源泉徴収された所得税や復興特別所得税を精算する必要があります。

この出国時の年末調整は、基本的には通常の年末調整と同じですが、各種控除の取扱いに注意が必要です。

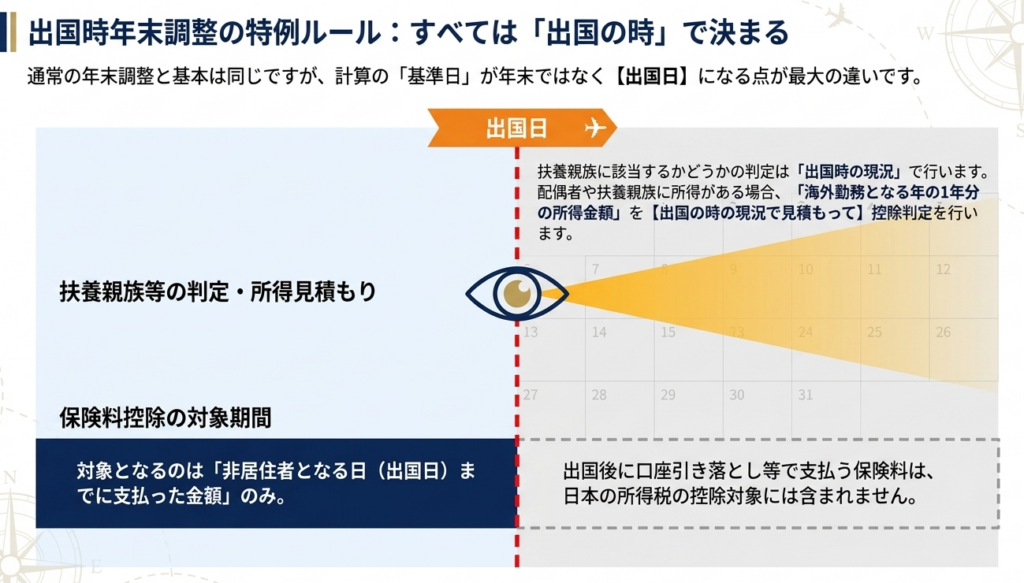

まず、生命保険料などの保険料控除は、「非居住者となる日(出国日)までに支払った金額」のみが対象となります。また、配偶者控除や扶養控除などの人的控除が受けられるかどうかは「出国時の現況」で判断します。配偶者や扶養親族等の所得要件についても、出国時の現況で見積もったその年の1年分の所得金額を用いて判定します。

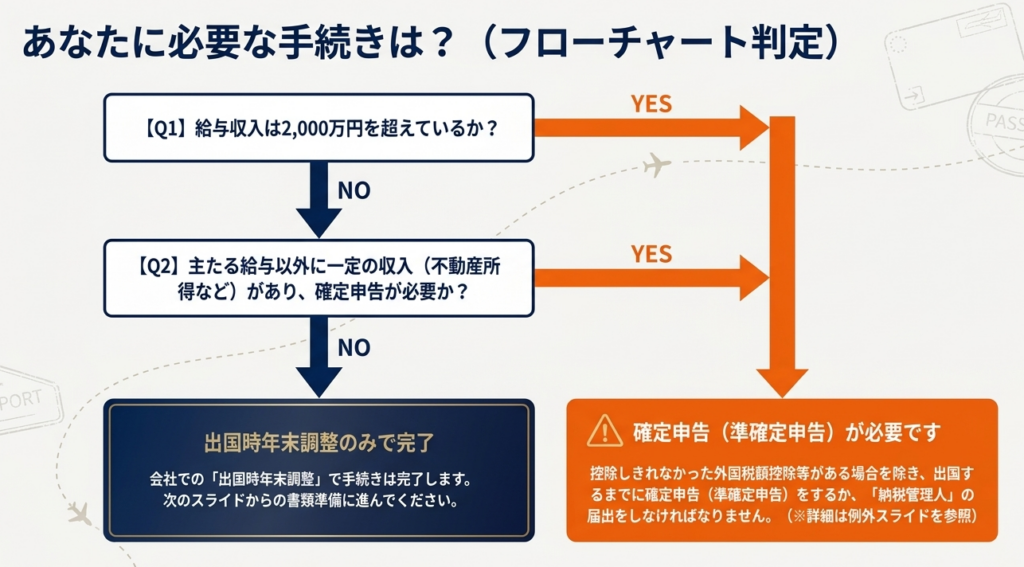

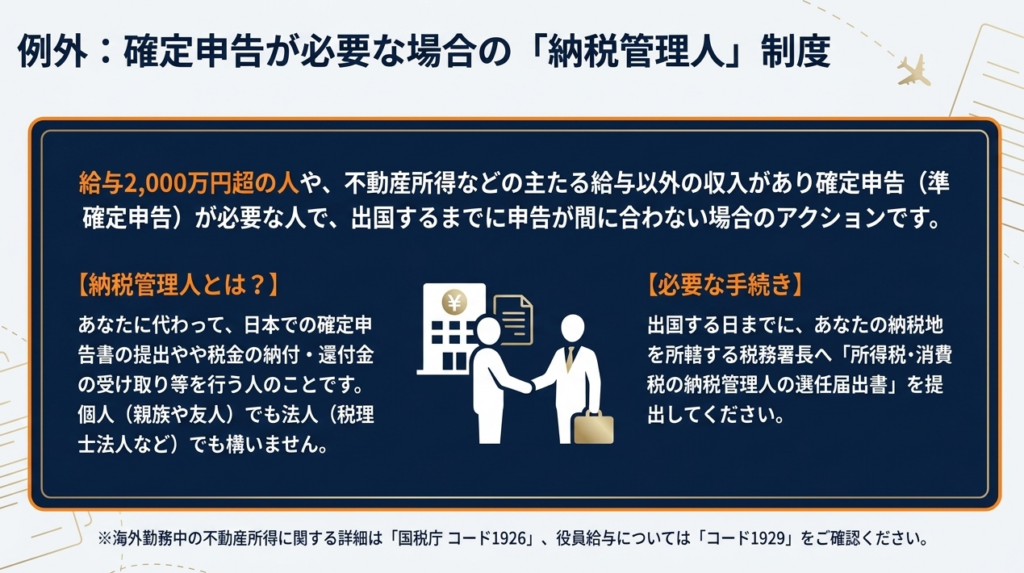

なお、給与収入が2,000万円を超えるなど確定申告が必要な人は、納税管理人を選任しない限り、出国するまでに準確定申告を行わなければなりません。

スライド解説

解説:海外赴任時における所得税額の精算実務(非居住者判定)

1. はじめに:海外赴任に伴う所得税精算の戦略的重要性

従業員の海外赴任に伴う税務実務は、単なる定型的な事務作業ではありません。これは日本の「所得税の課税権の限定」を確定させ、居住者期間の「納税義務の完結」を図るための、いわば企業としての最終防衛線です。

日本の所得税法において、納税者は「居住者」と「非居住者」に峻別されます。

海外赴任はこの区分が切り替わる重大な転換点であり、これを誤ることは、企業における源泉徴収漏れや、赴任者本人の二重課税・申告漏れといった深刻なコンプライアンスリスクに直結します。

実務上、国内勤務時の「最後の給与支給時」に行う年末調整が最終期限となるのは、出国によって日本の「居住者」としての地位を喪失するためです。12月を待たず、居住者期間中に生じた所得に対する税額をその時点で確定・精算させる必要があり、このタイミングを逃すと後続の準確定申告等の手続きが非常に煩雑になります。

本記事では、実務担当者が押さえるべき急所を専門的見地から解説します。

2. 結論:海外赴任者に対する税務処理の着地点

実務担当者は、以下の3ステップを「着地点」として業務を遂行してください。

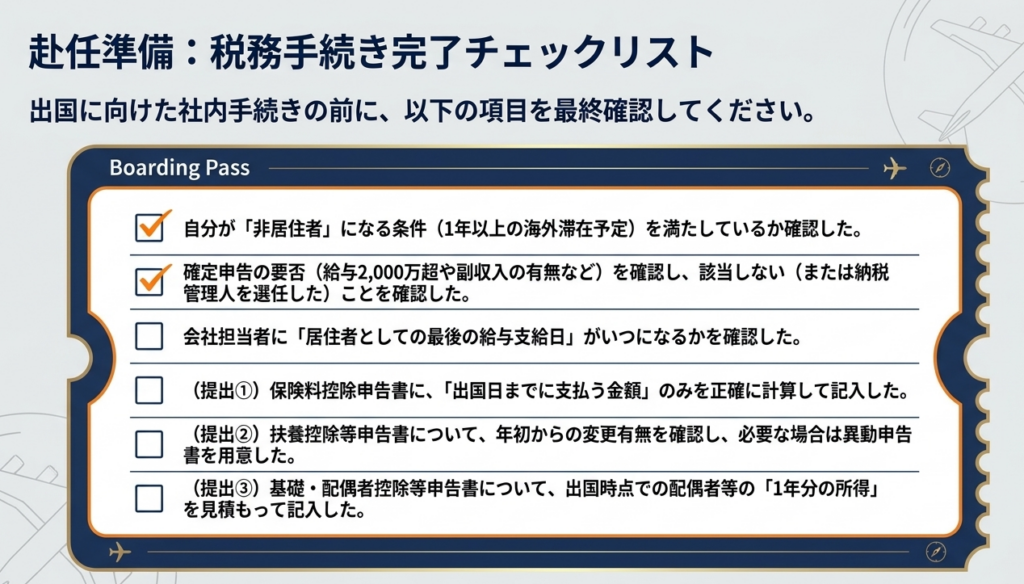

【海外赴任時の税務精算チェックリスト】

- 居住者・非居住者の判定:

1年以上の予定で出国するかを確認(原則として非居住者と推定)。 - 居住者期間の精算(年末調整):

「居住者として支払われる最後の給与」の支払時に会社側で実施。 - 準確定申告の要否判断:

給与収入2,000万円超、または副収入がある場合、以下のいずれかを選択。- 出国時までに準確定申告を行う。

- 「納税管理人の届出」を提出する:

これにより、翌年3月15日の通常期限まで申告を猶予できます。

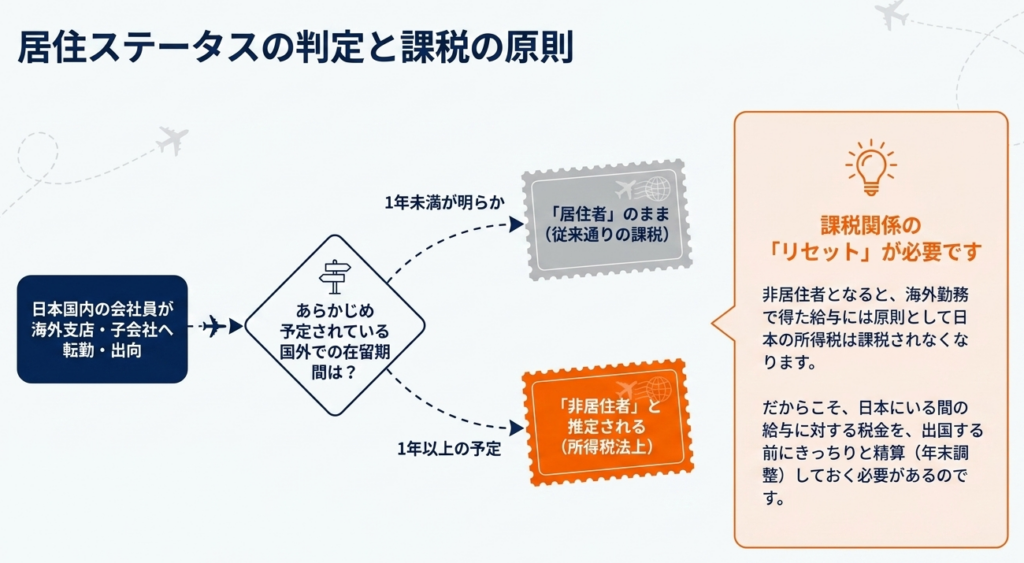

原則: 非居住者となった日以降、国外勤務に基づき支払われる給与については、日本の所得税は原則として非課税(免税)となります。この「課税の境界線」を引く作業こそが、出国時の年末調整の正体です。

3. 詳細解説:制度のポイントと実務上の判定基準

3.1 非居住者の推定規定

海外赴任者が所得税法上の「非居住者」に該当するかは、以下の基準に基づきます。

- 1年以上の期間要件:

日本国内の会社に勤務する者が、1年以上の予定で海外の支店等に転勤、あるいは子会社へ出向する場合、出国日の翌日から「非居住者」と推定されます。 - 例外:

あらかじめ在留期間が1年未満であることが明らかな場合は、引き続き居住者として扱われます。

3.2 出国時の年末調整プロセスと提出書類

通常の12月調整と異なり、以下の制約とルールが適用されます。

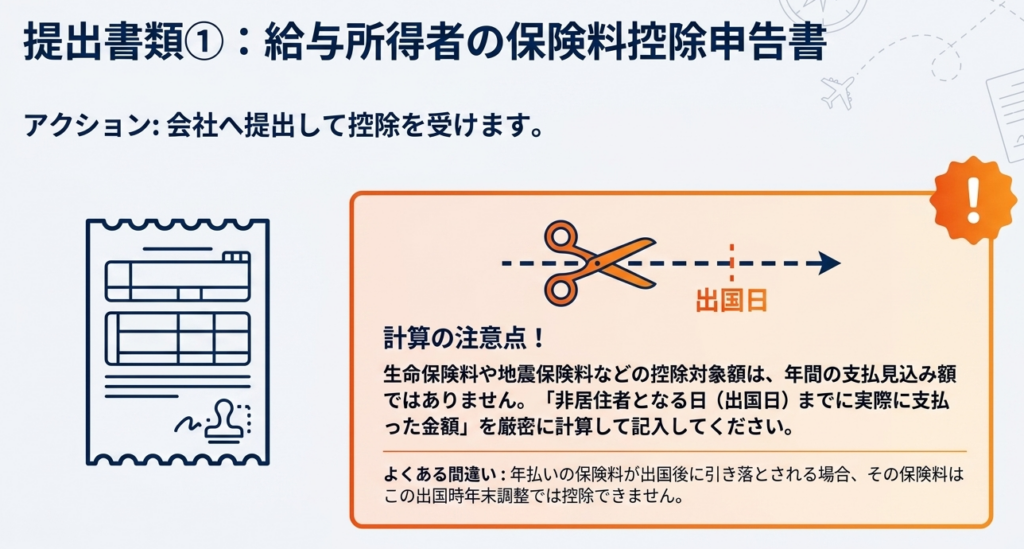

- 給与所得者の保険料控除申告書

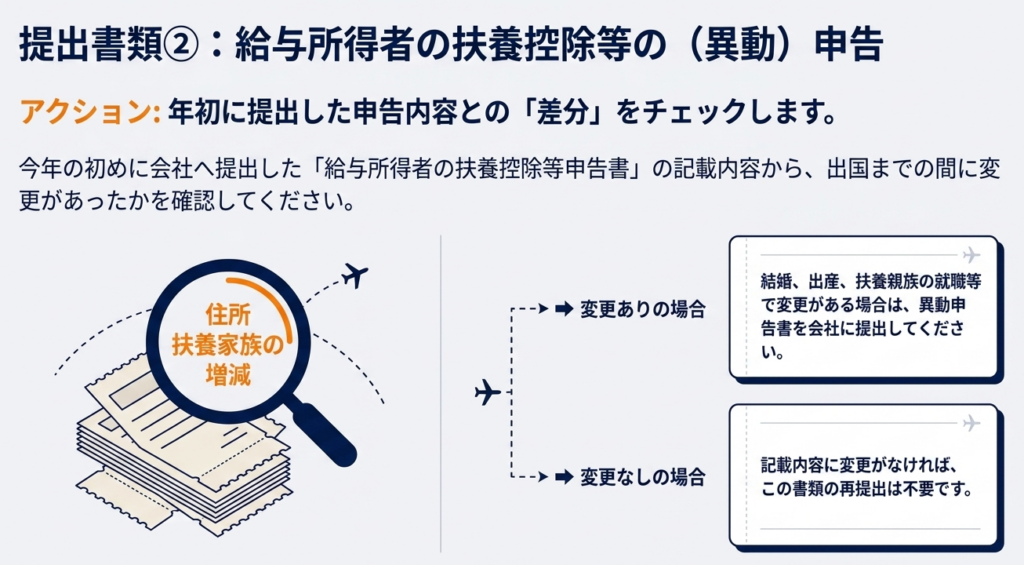

控除対象は「非居住者となる日(出国日)まで」に支払った金額に限定されます。出国後に日本国内の口座から引き落とされる生命保険料等は、この年末調整では控除できません。 - 給与所得者の扶養控除等申告書(異動申告)

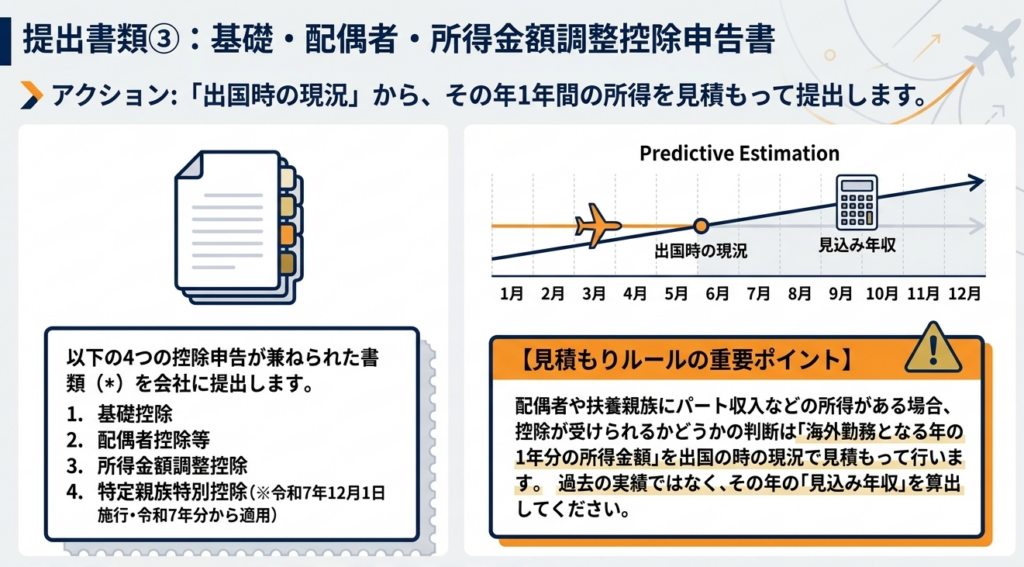

年初の申告内容から、出国時点の現況に合わせて異動内容を反映させます。 - 基礎控除・配偶者控除等・所得金額調整控除の各申告書

これらを併せて回収し、精算を行います。なお、2025年(令和7年)12月1日施行の改正により、令和7年分所得税からは「特定親族特別控除」という新たな区分が適用されるため、次年度以降のフォーム変更には細心の注意が必要です。

3.3 控除判定の基準日と「所得見積」の罠

実務上、最もミスが発生しやすいのが控除対象者の判定です。

- 判定基準日:

控除対象扶養親族等に該当するかは、「出国時の現況」で判断します。 - 所得見積額の計算:

配偶者控除等の適用可否を判断する際の「合計所得金額」は、その年の1月1日から12月31日までの1年間の見積額で判定します。

【重要:実務上の罠】

非居住者期間中の海外給与は日本では非課税ですが、配偶者控除等の適用判定における「合計所得金額」には、この非課税となる海外給与(国外所得)も含めて見積計算を行う必要があります。 ここを見落とすと、本来受けられない控除を適用してしまう過誤を招きます。

4. まとめ:実務における重要留意事項

プロフェッショナルとして、以下のリスクポイントを最終確認してください。

- 見積計算の正確性:

出国時点では、その後の海外での給与水準や賞与の見込みを本人から正確にヒアリングしなければ、配偶者控除等の適正な判定は不可能です。海外赴任前には、必ず「年間の総所得見積」を申告させる体制を構築してください。 - 「納税管理人」による時間的猶予:

給与2,000万円超の者や不動産所得がある者の場合、出国までの準確定申告は本人にとって大きな負担です。「納税管理人の選任届出」を提出することで、申告期限を翌年3月まで延ばせるメリットを適切にアドバイスしてください。 - 役員特例(コード1929)の確認:

対象者が「法人の役員」である場合、一般の従業員とは課税ルールが異なります。国外勤務であっても、日本法人の役員としての職務に対する報酬は「国内源泉所得」となり、非居住者となった後も20.42%の源泉分離課税(または総合課税)の対象となる場合があります。役員赴任時は、必ず「コード1929」を参照し、別個の検討を行ってください。

海外赴任時の税務精算は、居住者としての納税を完結させる重要な手続きです。本ガイドを実務の指針とし、正確なコンプライアンス維持に努めてください。

ガイド:Q&A

1. 所得税法上、どのような場合に「非居住者」と推定されますか?

日本国内の会社に勤務する人が、1年以上の予定で海外の支店に転勤したり子会社に出向したりする場合に非居住者と推定されます。ただし、あらかじめ国外での在留期間が1年未満であることが明らかな場合を除きます。

2. 非居住者が国外勤務で得た給与に対する日本の所得税の課税関係はどうなりますか?

原則として、非居住者が国外勤務によって得た給与には日本の所得税は課税されません。そのため、海外勤務が始まる前の居住者としての期間の所得について、適切な精算を行う必要があります。

3. 海外転勤が決まった際、いつのタイミングで所得税の精算を行う必要がありますか?

居住者としての最後の給与支払が行われる際に、年末調整によって源泉徴収された所得税および復興特別所得税の精算を行う必要があります。

4. 納税管理人の届出をしないまま出国する場合、どのような人が確定申告(準確定申告)を行う義務がありますか?

給与収入が2,000万円を超える人や、主たる給与以外に一定の収入があるなど確定申告が必要な人は、出国時までに申告を済ませなければなりません。ただし、特定の外国税額控除や源泉徴収税額がある場合などは除外されることがあります。

5. 非居住者となる際の年末調整において、保険料控除の対象となる金額はどのように算出しますか?

「給与所得者の保険料控除申告書」を提出し、非居住者となる日(出国日)までに実際に支払った保険料の金額を対象として計算します。

6. 海外転勤の際の年末調整で、扶養控除等の内容に変更がある場合はどうすればよいですか?

年の初めに提出した「給与所得者の扶養控除等申告書」の内容をチェックし、変更がある場合には「異動申告書」を勤務先の会社に提出する必要があります。

7. 控除対象扶養親族に該当するかどうかの判定は、いつの時点の現況で行いますか?

控除対象扶養親族やその他の親族に関する判定は、すべて出国時の現況に基づいて判断されます。

8. 配偶者控除や扶養控除を受けられるかどうかの所得基準は、どのように見積もりますか?

海外勤務となる年の1年分の所得金額を、出国の時の現況で見積もって判断します。これにより、配偶者控除や配偶者特別控除、扶養控除等の適用可否が決まります。

9. 非居住者となる際の年末調整において提出が必要な主な書類は何ですか?

「給与所得者の保険料控除申告書」、「給与所得者の扶養控除等申告書」(変更があれば異動申告書)、および「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」などの提出が必要です。

10. 令和7年分の所得税から新たに適用される控除は何ですか?

令和7年12月1日に施行される「特定親族特別控除」が、令和7年分の所得税から適用されることになっています。

用語集

| 用語 | 定義・説明 |

| 非居住者 | 国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有しない個人。1年以上の予定で海外勤務を行う場合は原則としてこれに該当する。 |

| 年末調整 | 給与所得者に対し、源泉徴収された所得税額と本来納めるべき税額を一致させる精算手続き。海外勤務の場合は出国時に行われる。 |

| 納税管理人 | 納税者に代わって税金の申告や納税の手続きを行う人。これを選任しない場合、出国前に確定申告を行う必要がある。 |

| 準確定申告 | 年の途中で出国する際など、通常の申告期限を待たずに行う確定申告の手続き。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税金。所得税の精算時に併せて精算される。 |

| 所得金額調整控除 | 特定の要件を満たす場合に所得金額から一定額を控除する制度。出国時の年末調整の申告書に含まれる項目の一つ。 |

| 特定親族特別控除 | 令和7年12月に施行される新しい控除項目。令和7年分の所得税から適用対象となる。 |

| 居住者 | 日本国内に「住所」があるか、または現在まで引き続いて1年以上「居所」がある個人。非居住者の対照となる概念。 |