国税庁タックスアンサーの「No.2594 食事を支給したとき」について解説します。

解説動画

詳細

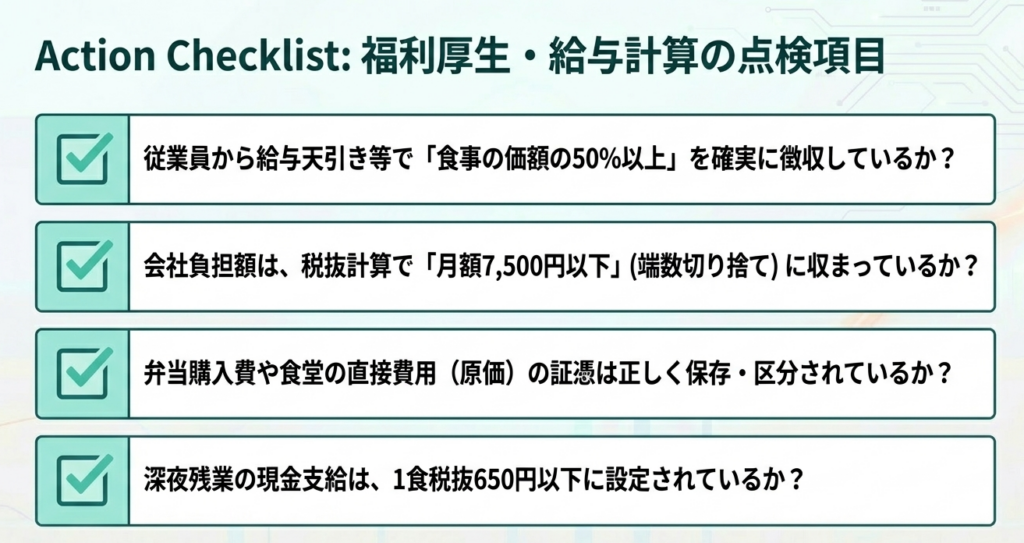

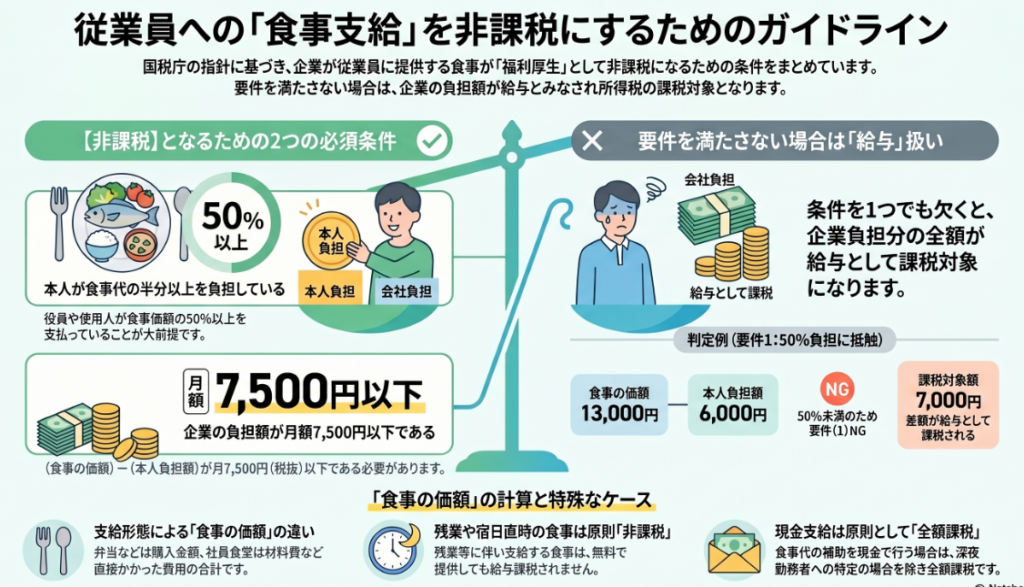

会社が役員や従業員に食事を支給する場合、一定の要件を満たせば給与として課税されません。非課税となるには、以下の2つの要件を両方とも満たす必要があります。

- 役員や従業員が「食事の価額の半分以上」を負担していること。

- 会社の負担額(食事の価額から従業員等の負担額を引いた金額)が、1か月当たり税抜7,500円以下であること。

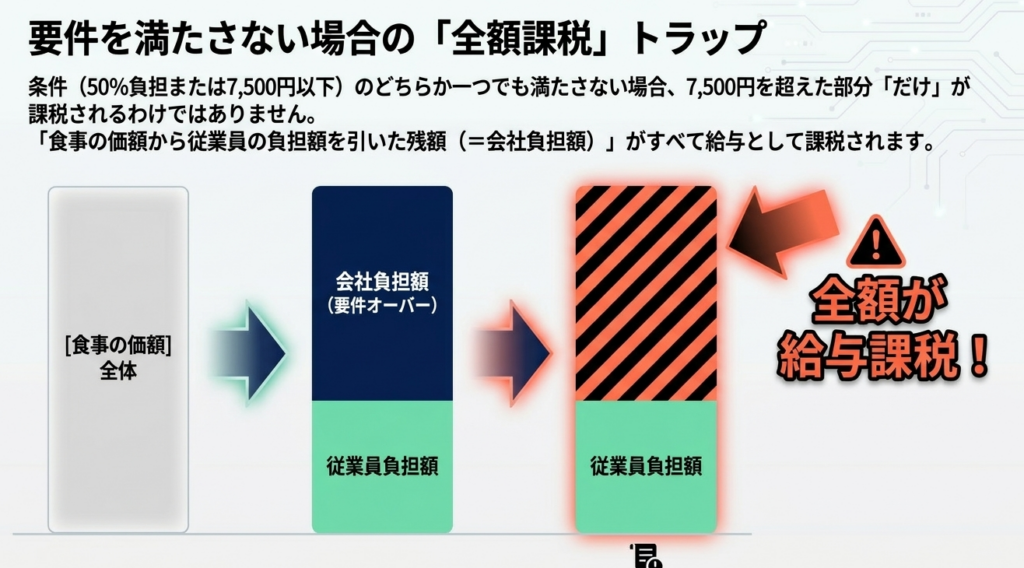

これらを満たさない場合は、会社の負担額全額が給与として課税されます。なお「食事の価額」とは、弁当等を購入する場合は購入金額、社員食堂等で作る場合は材料費などの直接費用を指します。

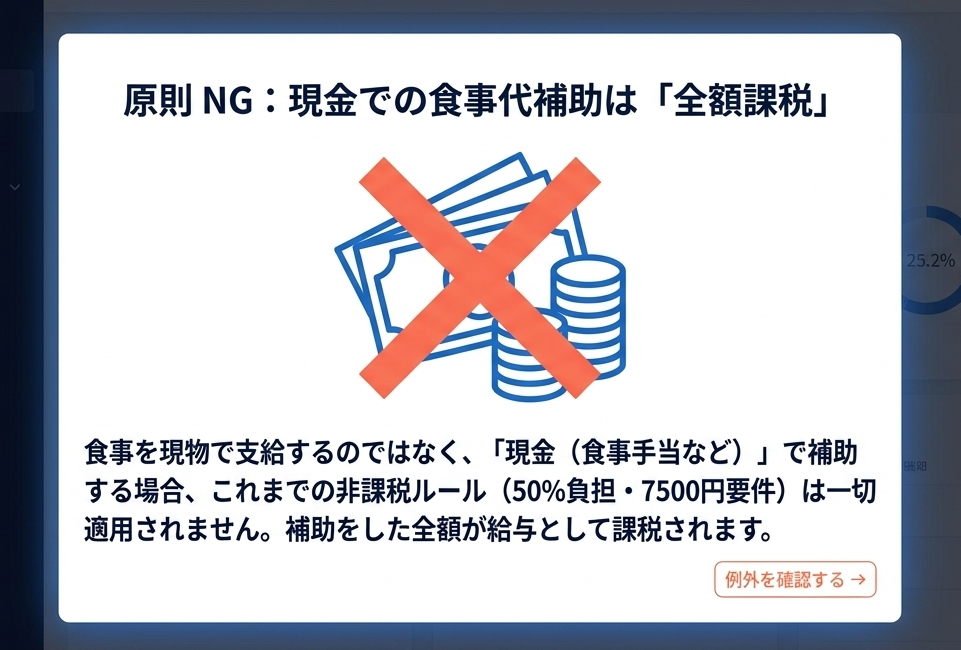

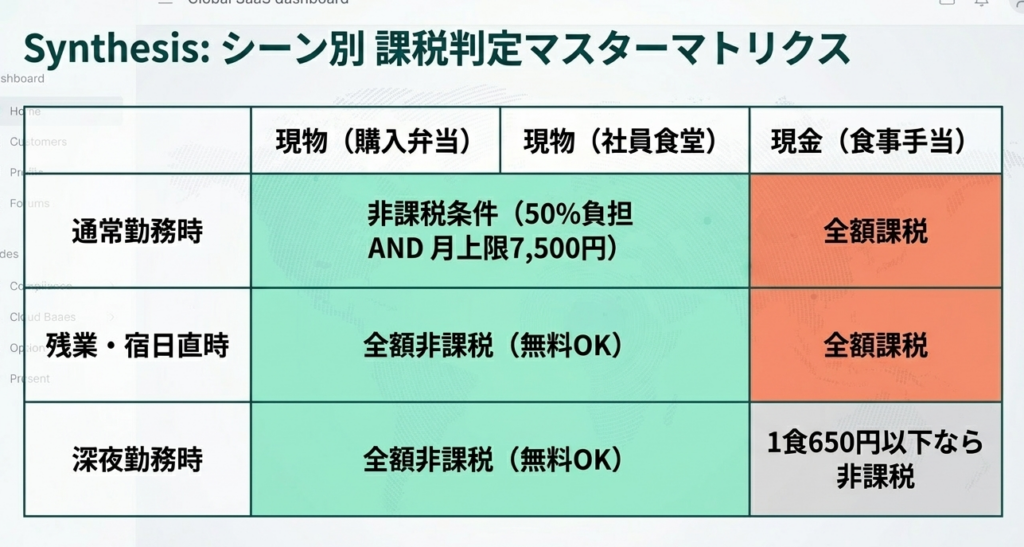

注意点として、食事現物ではなく「現金」で補助する場合は、原則として全額が課税対象となります(深夜勤務者の一定の夜食代を除く)。一方、残業や宿日直を行う際の食事については、無料で支給しても非課税とされています。

スライド解説

解説:従業員への食事支給に関する税務実務(福利厚生費としての適正処理)

1. はじめに:実務における食事支給の重要性と税務上の視点

企業が従業員に対し食事を支給、あるいはその費用を補助することは、単なる福利厚生の枠を超え、従業員の健康管理やモチベーション向上に直結する重要な経営戦略の一環です。しかし、この「食事の支給」は、税務実務の現場においては極めて慎重な取り扱いが求められる項目でもあります。

本来、従業員が会社から受ける経済的利益は、原則として「給与所得」に該当します。もし福利厚生費として処理していた食事支給が税務調査において「実質的な給与」と認定された場合、源泉徴収漏れとしての追徴課税を招くばかりか、企業のコンプライアンス体制そのものが問われる事態となりかねません。特に食事支給は全従業員が対象となるケースが多く、数年分に及ぶ指摘を受けた際の影響額は、経営に無視できないダメージを与えます。

現場の判断基準として、どの範囲までが非課税として認められるのか、その要諦となる「非課税限度額」の判定フローを正確に把握しておくことが肝要です。

2. 結論:食事支給における課税・非課税の判定フロー

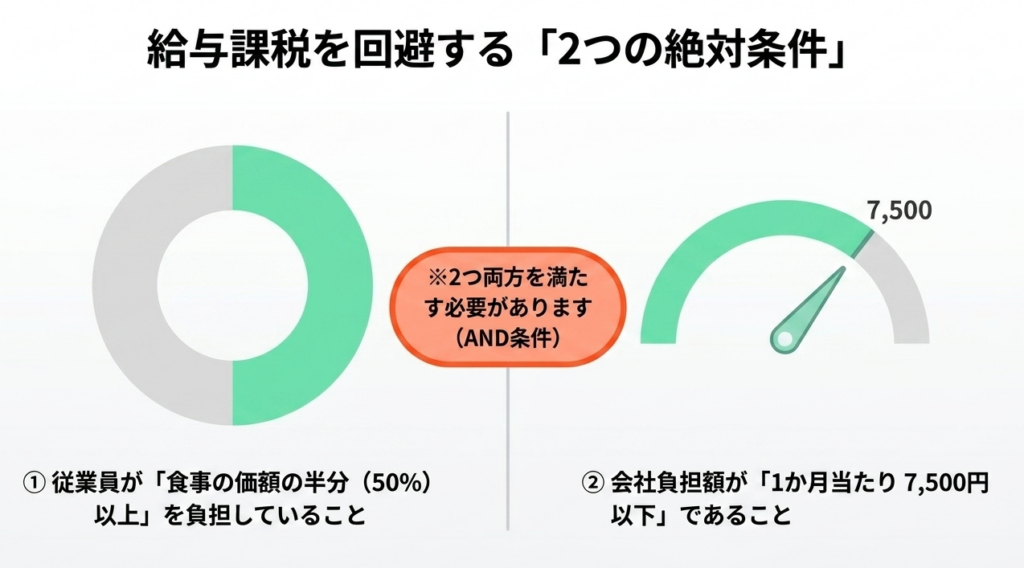

食事の支給を福利厚生費として適正に処理し、給与課税のリスクを回避するためには、以下の2つの必須要件をいずれも満たしている必要があります。

【非課税となる2つの必須要件】

- 役員や使用人が、食事の価額の半分(50%)以上を負担していること。

- 「食事の価額」から「役員や使用人の負担額」を差し引いた金額(会社負担額)が、1か月当たり7,500円(税抜)以下であること。

これらの要件を一つでも満たさない場合には、その食事支給は給与として課税対象となります。その際の課税対象額は、以下の計算式によって算出されます。

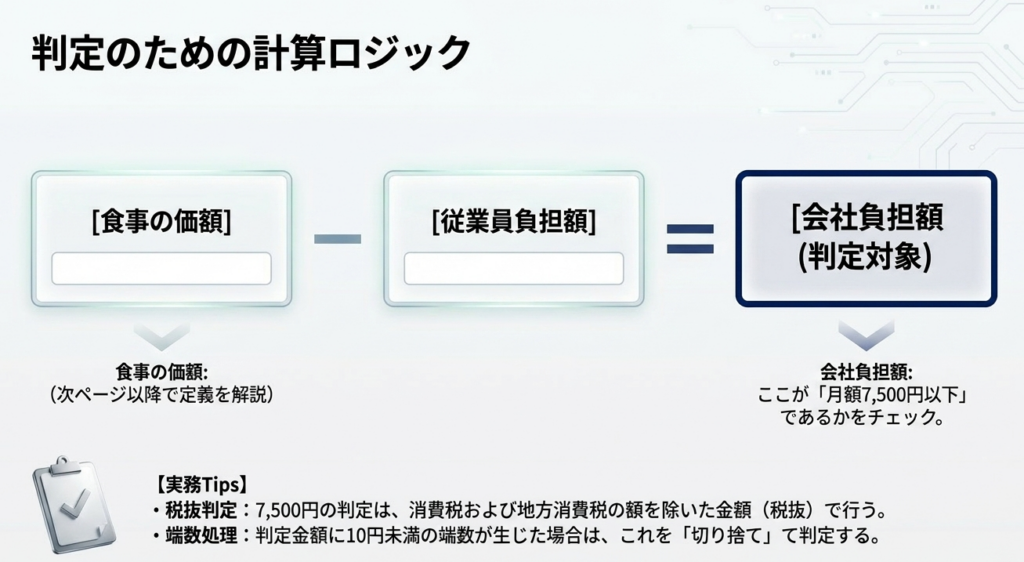

課税対象額 = 食事の価額 - 役員・使用人の負担額

実務上、判定の起点となるのは「食事の価額」の正確な算定です。次章では、この価額の定義と算定における実務上の「知恵」について詳述します。

3. 詳細解説:食事支給制度のポイントと算定基準

食事支給に関する税務処理を適正に行うためには、ルールの表面的な理解だけでなく、算定根拠の透明性と例外規定の趣旨を深く理解することが不可欠です。

3.1 「食事の価額」の定義と算定方法

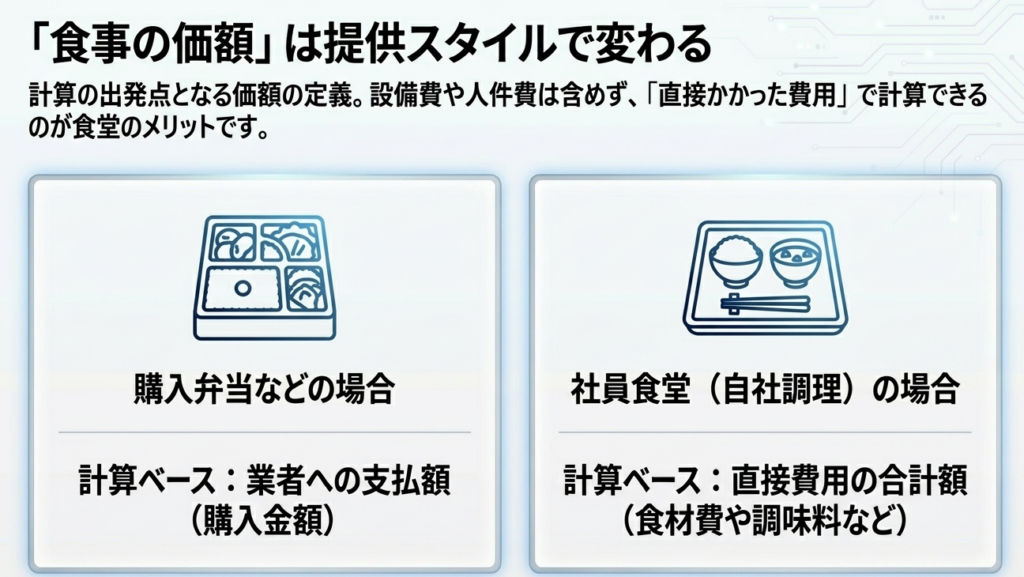

実務において最も誤りやすく、かつ税務調査官が厳しくチェックするのが「食事の価額」の算定根拠です。支給形態によって、算定の基礎となる範囲が以下のように定められています。

- 外部から弁当等を購入して支給する場合:

業者へ支払う「購入金額」が食事の価額となります。 - 社員食堂等で自社調理して支給する場合:

食事の材料費や調味料など、その食事を作るために「直接かかった費用の合計額」を価額とします。

実務上のアドバイス

自社調理の場合、特筆すべきは「人件費や光熱費、設備の維持費などは食事の価額に含めなくてよい」という点です。これは実務上、非常に大きなメリットです。人件費等を含めないことで「食事の価額」を低く抑えられるため、従業員の負担額を最小限にしつつ、非課税枠内に収めやすくなるからです。外部業者に委託している場合でも、委託料の中から「材料費相当額」を適正かつ明確に区分できる契約形態に整えておくことが、節税とコンプライアンスの両立において極めて重要です。

3.2 非課税限度額(7,500円ルール)の判定実務

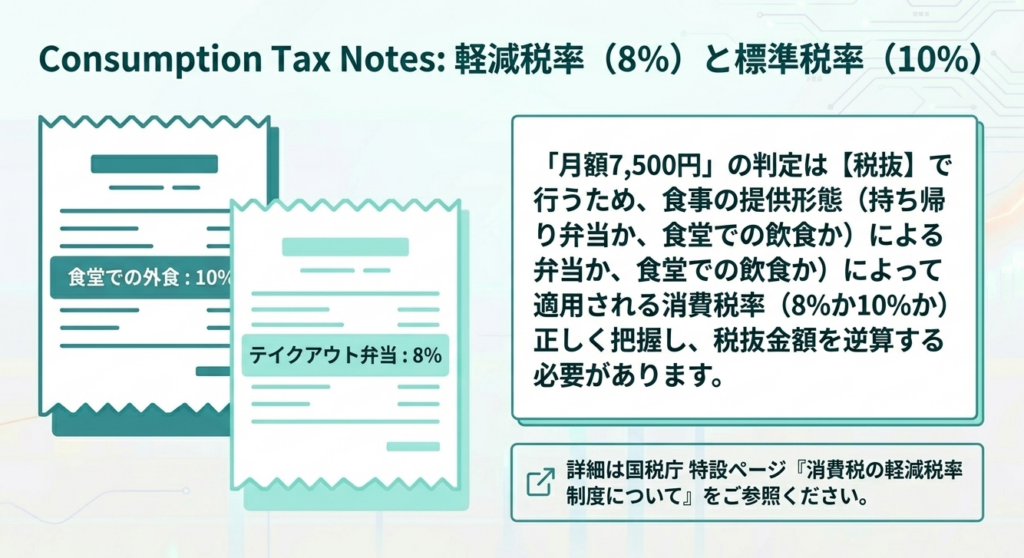

月額7,500円の判定は、消費税等を除いた「税抜金額」で行います。判定に際して10円未満の端数が生じた場合には、これを切り捨てて判断して差し支えありません。また、材料(8%)と委託手数料(10%)などの複数の税率が混在する場合でも、インボイス制度に基づき正確に税抜価額を集計することが求められます。

ここで、実務で頻出する判定ミスを具体例で分析します。

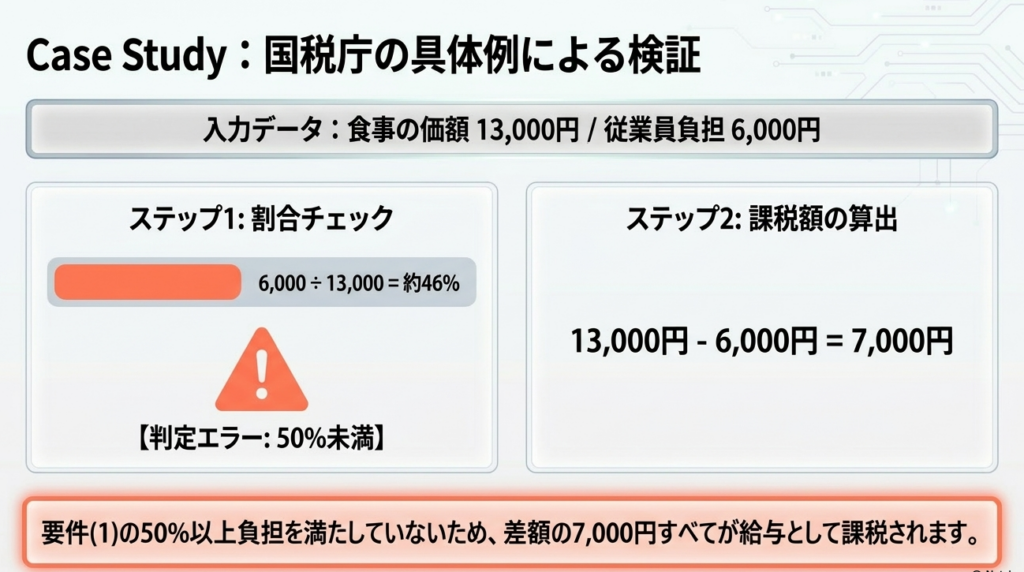

【具体例:1か月当たりの食事の価額 13,000円、本人負担 6,000円の場合】

- ステップ1(50%判定):

食事の価額13,000円の半分は6,500円です。本ケースの負担額6,000円はこれに満たないため、この時点で非課税要件から外れます。 - ステップ2(課税額の算出):

要件を満たさないため、差額の7,000円(13,000円-6,000円)が全額給与課税されます。 - 考察:

仮に本人負担をあと500円増やして6,500円にしていれば、会社負担も6,500円となり、月額7,500円以下の要件も満たすため、全額非課税とすることが可能でした。わずかな負担額の差が、全額課税か非課税かを分けるという点に、このルールの厳格さが現れています。

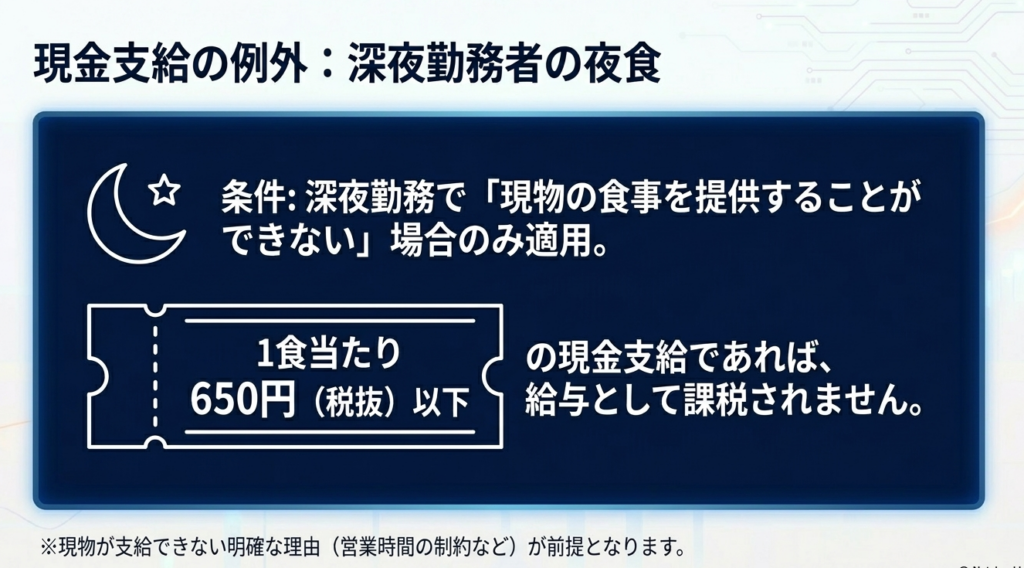

3.3 現金支給と特殊な勤務形態(残業・宿日直・深夜勤務)

原則として、食事代を「現金」で補助する場合は、その全額が給与課税の対象となります。しかし、以下のケースでは業務遂行上の必要性が高いと認められ、例外的に非課税扱いとなります。

- 残業・宿日直時の食事支給:

これらの勤務中に支給される食事については、無料で提供しても全額非課税となります。これは、突発的な業務継続という必要性に鑑みた規定です。 - 深夜勤務者への夜食代:

現物の支給が困難な場合に限り、1食当たり650円(税抜)以下の現金支給であれば非課税として取り扱うことが可能です。

これらの例外規定を適用する際は、通常の昼食支給とは管理を分け、残業記録等と整合性を取っておくことが否認リスクを防ぐポイントとなります。

4. まとめ:実務での運用における注意点とコンプライアンス

本ガイドで解説した基準を形骸化させず、実務のルーチンに確実に組み込むことが、健全な企業経営の土台となります。税務調査において確固たる証拠を提示できるよう、以下の3点を実務のスタンダードとして徹底してください。

- 証憑の保管と「食事支給管理台帳」の作成:

業者からの請求書や材料費の内訳書を保管するだけでなく、月ごとに「誰に・何食・いくらで支給し・いくら徴収したか」を記録する管理台帳を整備すべきです。これを給与計算データと突合させることで、算定の透明性が担保されます。 - 本人負担額の動的な管理:

食材価格の高騰などにより「食事の価額」が変動した場合、従来の天引き額では「50%負担」を下回ってしまう恐れがあります。価格改定のタイミングで判定を再実施する仕組みを構築してください。 - 消費税区分の正確な処理:

非課税判定における「税抜計算」の正確性は、インボイス制度下でより厳格に見られます。端数処理のルール(10円未満切り捨て)を含め、会計システムの設定が税法に準拠しているか再確認が推奨されます。

単なる「形式的なルール遵守」に留まらず、こうした細かな実務の積み重ねが、結果として企業の税務リスクを低減し、従業員が安心して享受できる福利厚生環境の構築に直結します。専門家としての視点を持ち、適正な制度運用を継続してください。

ガイド:Q&A

1. 役員や使用人に支給する食事が給与として課税されないためには、本人が負担すべき金額についてどのような要件がありますか?

役員や使用人が、支給される食事の価額の半分以上を自ら負担している必要があります。この負担割合の要件を満たさない場合は、原則として給与として課税されます。

2. 食事が非課税となるための、1か月あたりの会社負担額の限度について説明してください。

食事の価額から役員や使用人の負担額を差し引いた金額が、1か月当たり7,500円(消費税等を除く)以下である必要があります。この金額を超えると、負担要件を満たしていても全額が課税対象となります。

3. 弁当などを外部から購入して支給する場合、「食事の価額」はどのように算出しますか?

業者から弁当などを購入して支給している場合には、その業者に対して支払う購入金額を「食事の価額」として扱います。

4. 社員食堂などで会社が自ら調理して提供する場合の「食事の価額」には、どのような費用が含まれますか?

食事の材料費や調味料など、その食事を作るために直接かかった費用の合計額が「食事の価額」となります。これには人件費や光熱費などの間接費は含まれません。

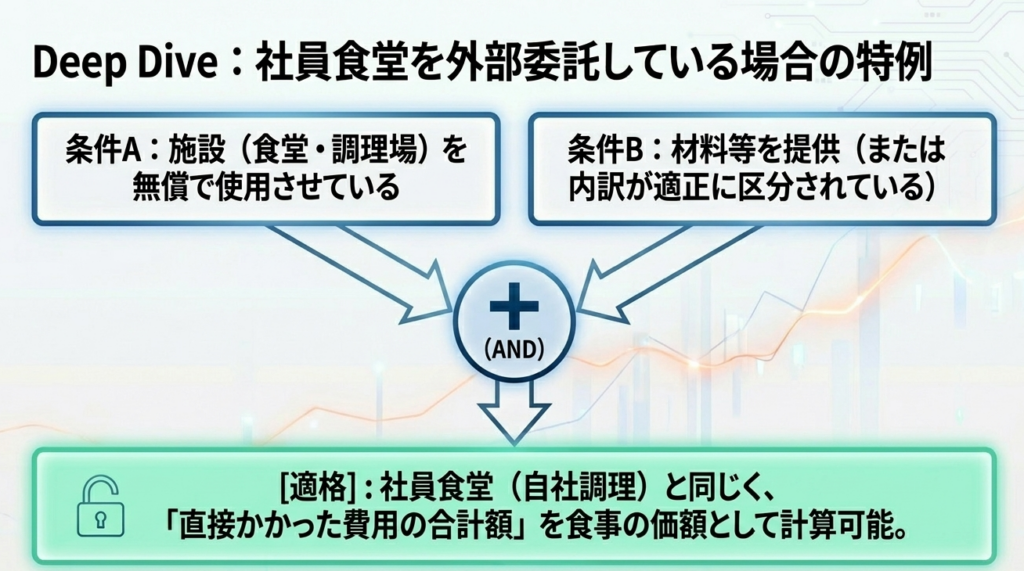

5. 外部業者に食堂運営を委託している場合、どのような条件を満たせば自社調理の場合と同様の価額計算が認められますか?

会社が施設を無償で提供し、かつ材料等を提供(または材料費の内訳が適正かつ明確に区分)している場合に認められます。この場合、自社調理と同様に材料費等の直接費用のみを食事の価額とすることが可能です。

6. 食事の支給要件を満たさなかった場合、課税対象となる金額はどのように計算されますか?

食事の価額から役員や使用人が負担している金額を控除した「残額」のすべてが、給与として課税されます。要件のどちらか一方でも欠けると、この計算に基づき課税が発生します。

7. 食事の支給に代えて、現金で食事代の補助を行う場合の原則的な取り扱いを説明してください。

現金による補助は、原則としてその全額が給与として課税されます。現物支給とは異なり、現金支給は原則として給与所得とみなされるためです。

8. 深夜勤務者に対して現金で食事代を補助する場合、非課税となるための条件は何ですか?

深夜勤務者に夜食の支給ができない場合に限り、1食当たり650円(消費税等を除く)以下の金額を支給するのであれば、給与として課税されません。

9. 残業や宿日直を行う者に食事を支給する場合、税務上の取り扱いは通常時とどう異なりますか?

残業または宿日直を行う際に支給される食事については、通常の食事支給の要件に関わらず、無料で支給しても給与として課税しなくてよいことになっています。

10. 非課税限度額(7,500円)の判定において、消費税および地方消費税はどのように扱われますか?

判定は消費税および地方消費税の額を除いた金額で行います。また、計算の結果、10円未満の端数が生じた場合には、その端数を切り捨てて判定します。

用語集

| 用語 | 定義・説明 |

| 食事の価額 | 課税判定の基準となる食事の評価額。弁当購入なら購入額、自社調理なら材料費等の直接費用を指す。 |

| 非課税限度額 | 会社負担分が1か月当たり7,500円(税抜)以下の範囲であれば、給与として課税されないという上限枠。 |

| 本人負担額 | 役員や使用人が食事代として会社に支払う金額。食事の価額の50%以上である必要がある。 |

| 直接かかった費用 | 社員食堂などで提供される食事の材料費や調味料の合計額。調理スタッフの人件費などは含まない。 |

| 現金での補助 | 食事そのものではなく、食事代として金銭を支給すること。原則として全額課税対象となる。 |

| 深夜勤務者への夜食補助 | 夜食の現物支給が困難な深夜勤務者に限り、1食650円(税抜)以下であれば非課税とされる現金補助の特例。 |

| 宿日直 | 通常の勤務時間外に行う待機等の勤務。この際に支給される食事は例外的に無料で非課税となる。 |

| 10円未満の端数切り捨て | 非課税限度額(7,500円)の判定時に、税抜計算で生じた10円未満の数字を切り捨てる処理。 |

| 源泉所得税 | 給与や報酬の支払時に、支払者が所得税を差し引いて国に納付する税金。食事の支給も一定条件下でこの対象となる。 |

| 軽減税率制度 | 消費税率において標準税率(10%)とは別に設定された税率(8%)。食事の支給判定においてはこれらを除いた税抜価格を用いる。 |

コメント