国税庁タックスアンサーの「No.2597 使用人に社宅や寮などを貸したとき」について解説します。

解説動画

詳細

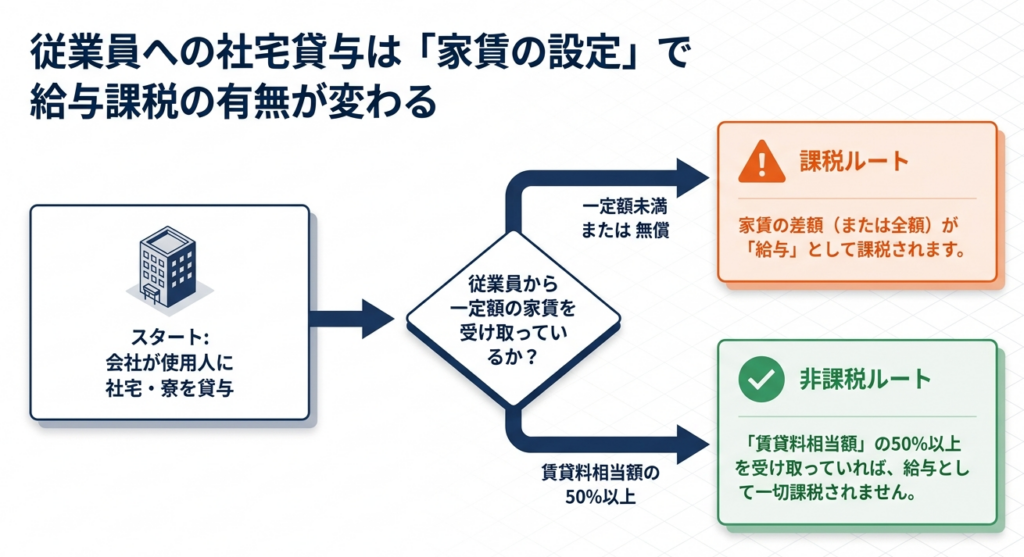

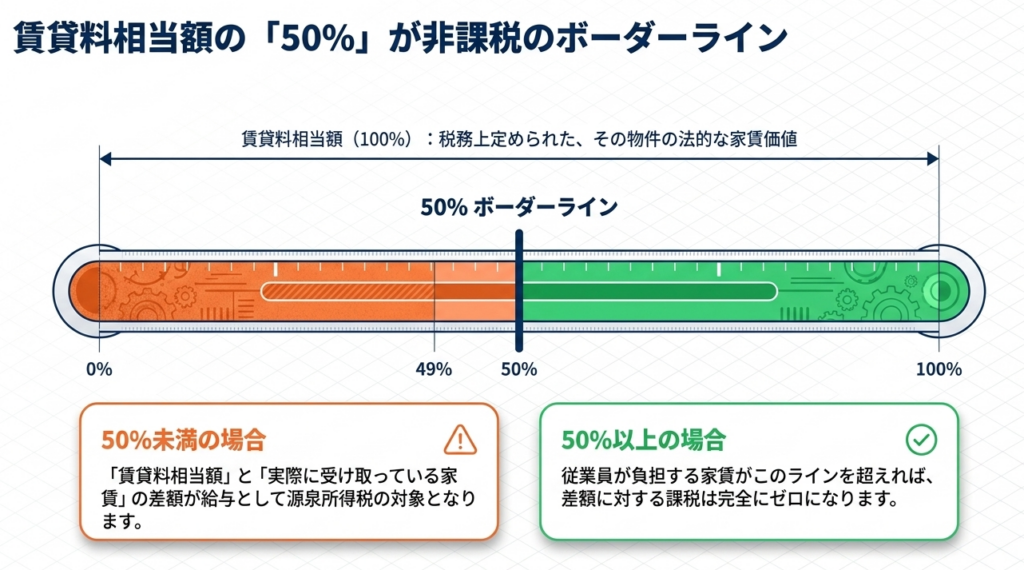

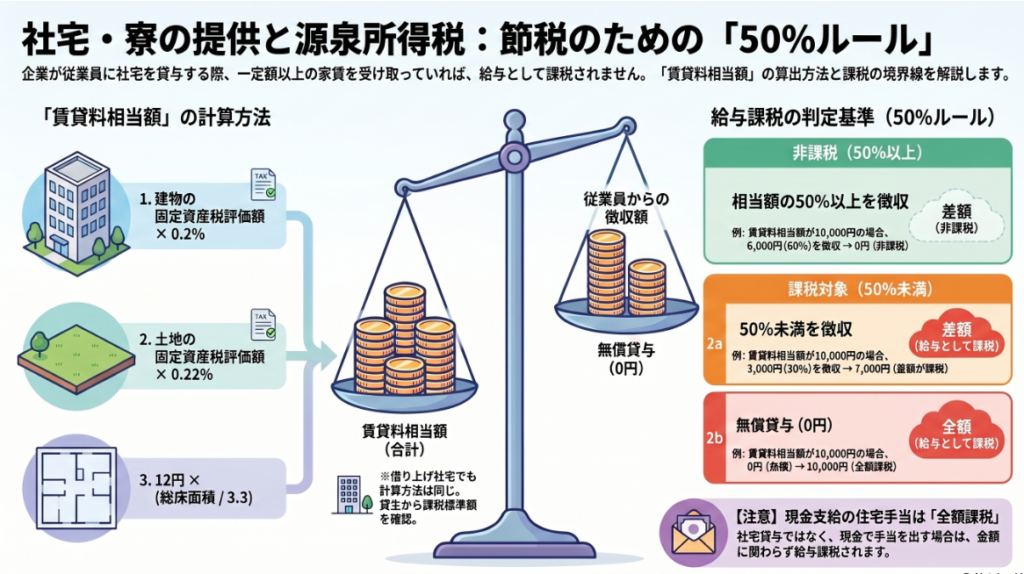

会社が従業員に社宅や寮を貸与する場合、従業員から一定額以上の家賃を受け取っていれば、給与として課税されません。非課税となる基準は、従業員が「賃貸料相当額」の50%以上を家賃として負担しているか否かです。

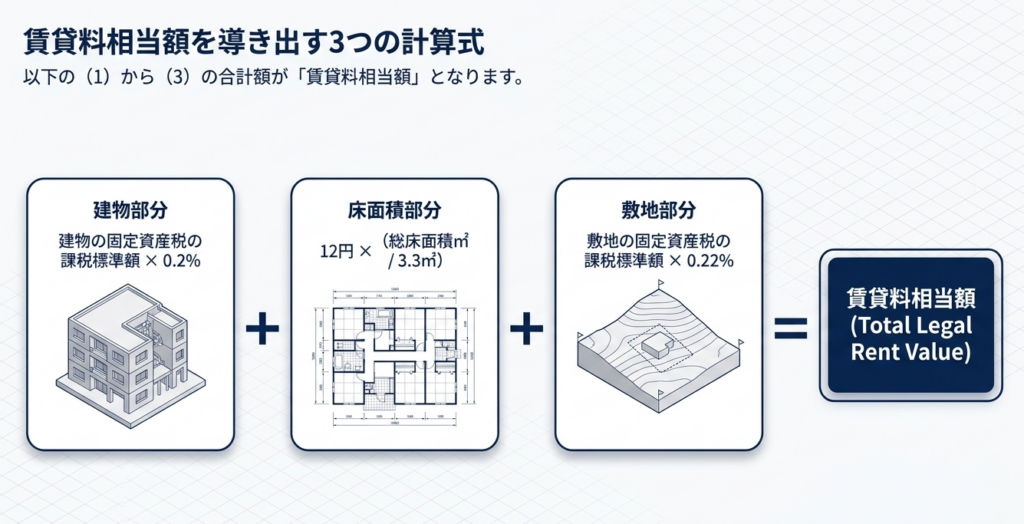

「賃貸料相当額」は、建物や敷地の固定資産税の課税標準額および床面積を基に算出された金額の合計で、会社が借り上げた物件を貸与する場合も同様の計算を行います。

もし無償で貸与した場合は賃貸料相当額の全額が課税対象となり、従業員の負担額が50%未満の場合は、賃貸料相当額と実際の負担額との差額が給与として課税されます。

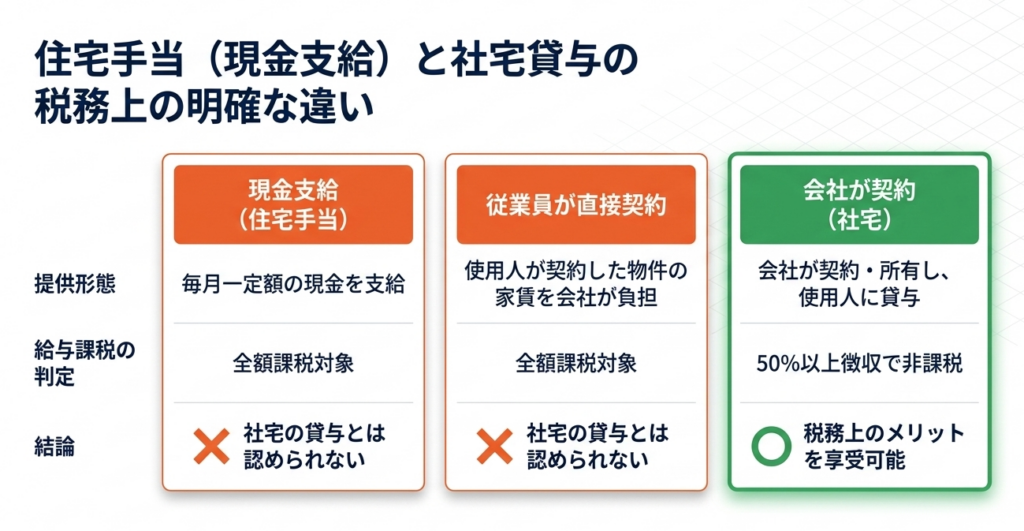

なお、現金で支給される「住宅手当」や、従業員自身が直接契約した物件の家賃を会社が負担するケースは、社宅の貸与とは認められず全額が課税対象となります。

スライド解説

解説:使用人に社宅・寮を貸与した場合の源泉所得税の取扱い

1. 導入:福利厚生としての社宅制度とその税務上の重要性

企業が従業員に対し社宅や寮を提供することは、人材の確保や定着、さらには生活支援という観点から、極めて価値の高い福利厚生制度です。しかし、実務家として見逃せないのが、この「住居の提供」が税務上、経済的な価値を持つ「給与(現物給与)」とみなされるリスクです。

適切な家賃を従業員から徴収していない場合、その不足分は「給与」として源泉所得税の課税対象となります。実務上、これを見落としたまま数年が経過し、税務調査で「源泉徴収漏れ」を数年分まとめて指摘されるケースは後を絶ちません。これは企業にとって不測の追徴税額を招くだけでなく、適正な手取り額の算出や企業のコスト管理に直結する、経営上の戦略的な管理事項であることを再認識する必要があります。

本記事では、実務上の境界線となる「賃貸料相当額」の考え方を軸に、コンプライアンスを守りつつ福利厚生の効果を最大化するための判定基準を、ベテランの視点で解説します。

2. 結論:給与課税を回避するための基本条件と判定基準

従業員に社宅を貸与する場合、税務上の最重要キーワードは「賃貸料相当額の50パーセント」というラインです。この基準を1円でも下回れば、原則として課税が発生します。

税務上の取り扱い判定表

| パターン | 判定 | 理由・解説 | 給与計算上の処理 |

| 1. 賃貸料相当額の50%以上を徴収 | 非課税 | 適正な対価とみなされるため、賃貸料相当額との差額があっても課税されません。 | 加算なし(源泉所得税・社保対象外) |

| 2. 賃貸料相当額の50%未満を徴収 | 課税 | 賃貸料相当額と徴収額の「差額」が給与とみなされます。 | 差額全額を給与に加算 |

| 3. 無償(0円)で貸与している場合 | 課税 | 賃貸料相当額の「全額」が給与とみなされます。 | 賃貸料相当額全額を加算 |

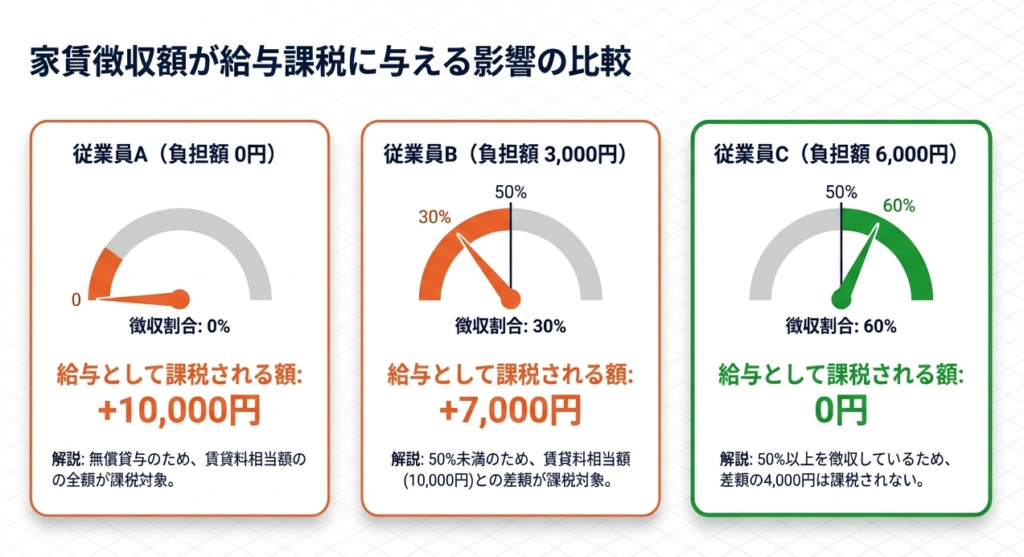

具体的な計算イメージ(賃貸料相当額が10,000円の場合)

国税庁の指針に基づき、具体例で判定の厳格さを確認しましょう。

- ケースA(6,000円徴収):

賃貸料相当額の50%(5,000円)以上のため、差額4,000円は非課税です。 - ケースB(3,000円徴収):

50%未満のため、差額7,000円が課税対象となります。 - ケースC(無償貸与):

10,000円全額が課税対象となります。

戦略的視点:現金給付か現物給与か

ここで強調したいのは、「現金支給の住宅手当」との圧倒的な差です。

現金で支給される手当は、金額にかかわらず全額が課税対象となります。 一方で、会社が契約主体となる「社宅形式」を採用し、50%基準をクリアすれば、従業員は「実質的な住居補助」を非課税で受け取れます。これは従業員の手取り額を最大化しつつ、会社側も社会保険料の負担増を抑制できる、非常に強力なコスト管理手法です。

3. 詳細解説:賃貸料相当額の算定メカニズムと計算式

判定の根拠となる「賃貸料相当額」は、近隣の相場家賃ではなく、以下の計算式による合計額を指します。

賃貸料相当額の計算式

- 建物の評価額:

(その年度の建物の固定資産税の課税標準額) × 0.2パーセント - 床面積:

12円 × (その建物の総床面積[㎡] / 3.3[㎡])

※3.3㎡は「約1坪」を指します - 敷地の評価額:

(その年度の敷地の固定資産税の課税標準額) × 0.22パーセント

実務担当者が直面する「壁」と解決策

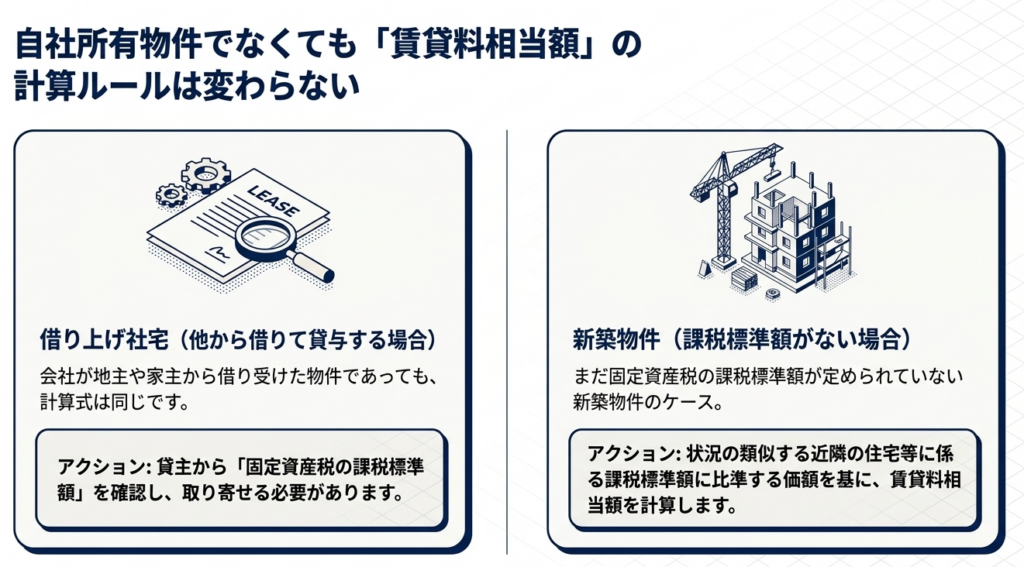

- 借り上げ社宅の落とし穴:

自社所有物件だけでなく、他から借りた物件を貸与する場合も、実際の「支払家賃」ではなく上記式で計算します。 - データ取得の戦略的アドバイス:

実務上、最大の難関は大家や管理会社から「固定資産税の課税標準額」を教えてもらうことです。個人オーナーの場合、開示を渋るケースが多々あります。知恵として、「社宅として契約する際の特約事項に、賃貸料相当額算出のための課税標準額の情報提供を求める旨を明記しておく」ことを強く推奨します。これが後々の税務リスクをゼロにする最短ルートです。 - 新築物件の場合:

評価額が未確定の場合は、状況が類似する住宅の評価額を基にした「比準価額」で暫定計算を行います。

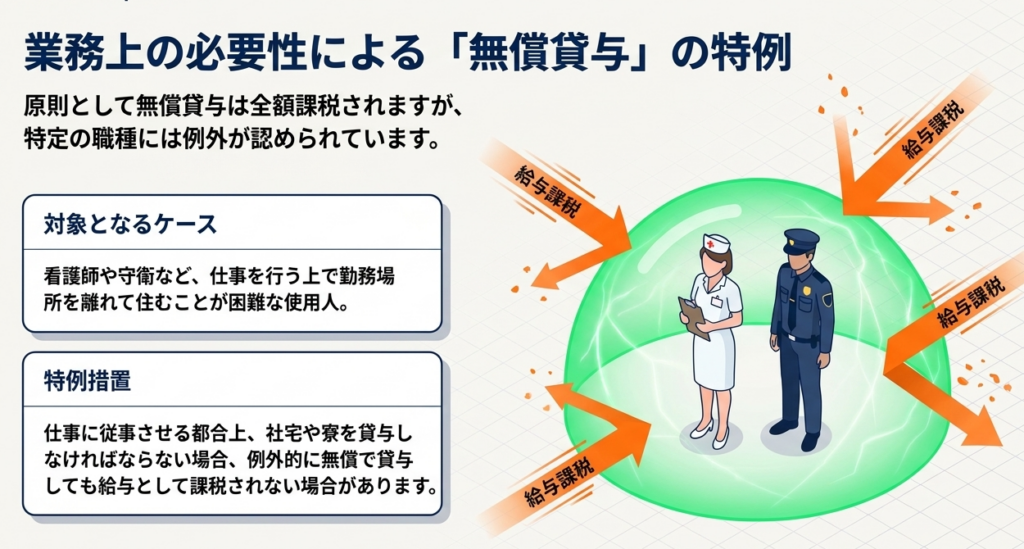

4. 特殊なケースと例外規定:職務遂行上の必要性

原則として無償貸与は課税されますが、仕事の性質上どうしても避けられないケースについては例外が認められます。

「仕事に従事させる都合上」の厳格な判定

看護師や守衛など、勤務場所を離れて住むことが困難な職種において、無償貸与が認められる場合があります。

ただし、税務調査官はここを厳しく見ます。単なる「福利厚生としての慣例」や「遠いから住まわせる」という理由は通用しません。あくまで「その場所を離れては職務が遂行できない」という客観的な必要性が求められます。

家具付社宅への留意点

昨今増えている家具・家電付きの社宅を貸与する場合、上記の計算式には家具の価値が含まれていない点に注意が必要です。質疑応答事例によれば、家具等の貸与による経済的利益は、別途評価して給与課税の対象とする必要があります。

5. まとめ:実務運用における重要チェックポイント

社宅制度を適切に運用し、税務調査で「源泉徴収漏れ」の指摘を受けないために、以下の3点を明日から点検してください。

- 計算根拠(エビデンス)の確保と保存

固定資産税の課税標準額がわかる資料(通知書の写し等)を必ず入手・保存してください。これがない計算は、税務署には通用しません。 - 「50%基準」の再点検と給与ソフトへの反映

徴収している家賃が1円でも50%を切っていないか、評価額の変動に合わせて定期的に見直してください。不足がある場合は、確実に給与計算ソフトの課税項目へ反映させます。 - 役員用社宅との混同防止

本記事は「使用人」向けです。役員への貸与(関連コード2600)は計算式が異なり、より多額の徴収が求められる傾向にあります。 同一の基準で運用していると、役員分で多額の徴収漏れが発生する恐れがあります。

適切な税務処理は、従業員に不利益を及ぼさないための最低限のマナーであり、企業のガバナンスを支える基盤です。少しでも不安がある場合は、早めに我々のような専門家へ相談し、健全な福利厚生制度を構築していきましょう。

1. 習熟度確認クイズ(短答式)

設問 1: 使用人に社宅を貸与する場合、給与として課税されないためにはどのような条件を満たす必要がありますか。

使用人から1か月当たり一定額の家賃を受け取っていることが条件となります。具体的には、計算された「賃貸料相当額」の50パーセント以上の金額を受け取っていれば、給与として課税されることはありません。

設問 2: 賃貸料相当額を算出するための3つの要素(合計額の構成要素)を挙げてください。

賃貸料相当額は、「建物の固定資産税の課税標準額×0.2パーセント」、「12円×(建物の総床面積/3.3)」、および「敷地の固定資産税の課税標準額×0.22パーセント」の3つの合計額で構成されます。これらは各年度の数値を基に計算されます。

設問 3: 会社が他者から借り受けて使用人に貸し出す「借り上げ社宅」の場合、賃貸料相当額の計算方法は自社所有物件と異なりますか。

計算方法は自社所有物件の場合と変わりません。したがって、他から借り受けた社宅であっても、貸主から固定資産税の課税標準額などを確認し、規定の計算式に基づいて賃貸料相当額を算出する必要があります。

設問 4: 社宅を無償で使用人に貸与した場合、税務上どのような取り扱いになりますか。

原則として、算出された賃貸料相当額の全額が給与として課税されます。使用人から家賃を全く徴収しない場合は、その経済的利益の全額が所得とみなされるためです。

設問 5: 使用人から賃貸料相当額の30パーセントに当たる家賃を受け取っている場合、課税対象額はどのように計算されますか。

使用人から受け取っている家賃が賃貸料相当額の50パーセント未満であるため、差額が課税対象となります。この場合、賃貸料相当額から実際に受け取っている家賃(30パーセント分)を差し引いた、残りの70パーセント相当額が給与として課税されます。

設問 6: 使用人から賃貸料相当額の60パーセントに当たる家賃を受け取っている場合、その差額は課税されますか。理由とともに述べてください。

その差額は給与として課税されません。所得税法上の規定により、使用人から受け取っている家賃が賃貸料相当額の50パーセント以上であれば、実際の賃貸料相当額との差額があっても経済的利益としての課税は行われないためです。

設問 7: 賃貸料相当額を計算する際、対象の建物が新築で固定資産税の課税標準額がまだ決まっていない場合はどう対処しますか。

その社宅と状況が類似する住宅等の固定資産税課税標準額を参考にします。比準する価額を基にして、規定の計算式を適用し賃貸料相当額の算出を行います。

設問 8: 看護師や守衛が仕事の都合上、社宅を無償で貸与された場合に課税されない可能性があるのはなぜですか。

仕事に従事させる都合上、勤務場所を離れて住むことが困難な職種であると認められるためです。業務遂行上の必要性から貸与される場合には、無償であっても給与課税の対象外となる場合があります。

設問 9: 現金で支給される住宅手当は、社宅の貸与と同じ税務上の優遇を受けられますか。

受けられません。現金で支給される住宅手当は社宅の貸与とは認められず、その全額が通常の給与として課税対象となります。

設問 10: 入居者(使用人)が家主と直接契約し、会社がその家賃を負担している場合の課税関係について説明してください。

使用人本人が直接契約している場合の家賃負担は、社宅の貸与とはみなされません。そのため、会社が負担した金額は、住宅手当の支給と同様に給与として課税されます。

用語集

| 用語 | 定義 |

| 賃貸料相当額 | 使用人に貸与する社宅の家賃として、税務上基準となる計算上の金額。建物の課税標準額、床面積、敷地の課税標準額から算出される。 |

| 固定資産税の課税標準額 | 固定資産税を計算する基礎となる価額。社宅の賃貸料相当額を計算する際の主要な変数となる。 |

| 源泉所得税 | 給与等の支払者が、支払時に所得税を差し引き、国に納付する税金。社宅の経済的利益もこの対象となる場合がある。 |

| 給与課税 | 労働の対価として支払われる金銭だけでなく、社宅の無償貸与などの経済的利益(現物給与)に対しても所得税が課されること。 |

| 借り上げ社宅 | 会社が自ら所有せず、不動産業者や個人などの他者から賃借して、使用人に貸与する形式の社宅。 |

| 住宅手当 | 住宅費用を補助するために現金で支給される手当。社宅の貸与とは異なり、全額が給与として課税対象になる。 |

| 比準価額 | 新築などで固定資産税評価額が決まっていない際、類似する物件の評価額を参考に算出する見積もりの価額。 |

| 経済的利益 | 物を無償や低額で借りたり、サービスを無料で受けたりすることで受ける実質的な利益。税務上、給与の一部とみなされることがある。 |

コメント