「省力化補助金(一般型)の採択率は高いと聞くが、実際にどんな事業計画が通っているのか」

認定支援機関として関与する税理士・会計士、あるいは申請を支える経理担当者であれば、制度概要よりもこの一点を知りたいはずです。

結論から言えば、一般型の採択率は第1〜5回で6〜7割と高水準です。そして採択された計画に共通するのは「省力化というテーマをどれだけ具体的に言語化できているか」という点です。

本記事では、公表されている全採択案件6,508件を独自に集計し、テーマ・地域・回次の傾向をデータで読み解きます。

さらに、「採択後の会計・税務処理(収益計上のタイミング、圧縮記帳、消費税)」まで踏み込みます。読了後には、

(1)採択率と申請数の実数

(2)採択された事業計画に見られる型

(3)関与する専門家が押さえる経理論点

の3点が手元に残ります。

解説動画

スライド解説

結論

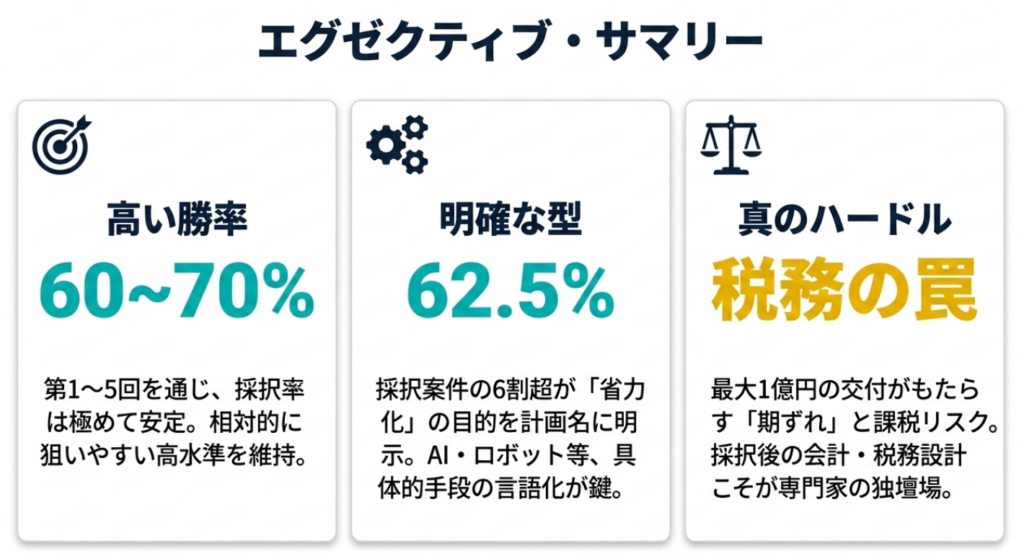

採択率は6〜7割。

鍵は「省力化テーマの具体化」と「会計処理の段取り」

全5回の採択案件を分析すると、次の3点が浮かび上がります。

- 採択率は第1〜5回で60.9〜69.3%。

補助金は種類や公募回によって採択率が大きく異なりますが、一般型は6〜7割で安定しており、相対的に狙いやすい部類です。 - 採択計画の62.5%が「省人化・省力化」を明示。

さらにAI・ロボット・自動化・検査工程といった具体的な省力化手段の記述が、回を追うごとに濃くなっています。 - 採択後の論点は会計・税務に移る。

交付額が大きいぶん、収益計上のタイミングと圧縮記帳の選択が、関与先の納税額を左右します。

以下、採択率の実数からテーマ分析、そして専門家が押さえる経理処理まで、順に見ていきます。

なぜ今「省力化補助金の採択傾向」をデータで読むべきか

中小企業省力化投資補助金(一般型)は、人手不足の中小企業がIoT・ロボット等の省力化設備を導入する費用を補助する制度です。

補助率は

・中小企業:原則2分の1

・小規模事業者・再生事業者等:3分の2

※最低賃金引上げの特例に該当する場合は中小企業も3分の2に引き上げられます。

補助上限額は従業員規模に応じて750万〜8,000万円で、大幅な賃上げを行う場合は最大1億円まで拡大します。

あらかじめ登録された汎用製品から選ぶ「カタログ注文型」と異なり、一般型は現場に合わせたオーダーメイドの設備導入・システム構築に対応します(出典:中小企業基盤整備機構「一般型とは」)。

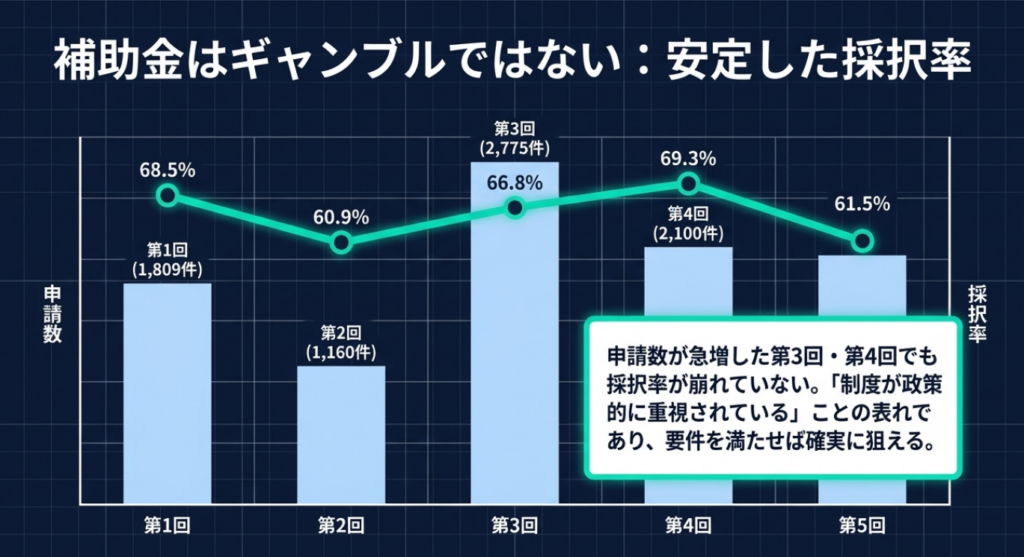

採択率の推移(第1〜5回)

公表されている採択件数と各回の申請件数から採択率を整理すると、次のとおりです。

申請数・採択率は公開情報を基にした集計値のため、最新値は公開前に一次情報での再確認をおすすめします。

| 公募回 | 申請件数 | 採択件数 | 採択率 |

|---|---|---|---|

| 第1回 | 1,809 | 1,240 | 68.5% |

| 第2回 | 1,160 | 707 | 60.9% |

| 第3回 | 2,775 | 1,854 | 66.8% |

| 第4回 | 2,100 | 1,456 | 69.3% |

| 第5回 | 2,035 | 1,251 | 61.5% |

採択率は回によって上下するものの、おおむね6〜7割で安定しています。申請数が増えた回(第3回・第4回)でも採択率が崩れていない点は、制度が政策的に重視されていることの表れと読めます(採択件数の出典:中小企業基盤整備機構「採択結果(一般型)」)。

本記事の分析データについて

以下の傾向分析は、第1〜5回の採択決定事業者一覧(合計6,508件)の「事業計画名」を、省力化テーマごとのキーワードで自動分類したものです。

1件が複数テーマに該当するため、割合の合計は100%を超えます。採択された案件のみを対象とするため、これは「採択されやすいテーマ」ではなく「実際に通っている省力化の傾向」を示すものである点にご留意ください。

インタラクティブに絞り込める集計ツールも公開しています。(省力化補助金 採択テーマ傾向ダッシュボード)。

【テーマ別】採択された省力化投資の全体像

採択6,508件を省力化テーマ別に集計すると、計画名に何が書かれているかの傾向が明確に出ます。

| 省力化テーマ | 該当件数 | 割合 | 代表的な計画の方向性 |

|---|---|---|---|

| 省人化・省力化(明示) | 4,066 | 62.5% | 人手不足の工程を直接削減 |

| 生産性・効率化 | 2,592 | 39.8% | 工程見直し・合理化・増産 |

| AI・IoT・DX・システム | 1,950 | 30.0% | 判定・制御・データ化の自動化 |

| 製造・金属加工 | 1,856 | 28.5% | 切削・溶接・成形の高度化 |

| ロボット・自動化 | 1,791 | 27.5% | 協働ロボット・無人運転 |

| 検査・品質・管理 | 957 | 14.7% | 外観検査・計測の自動化 |

| 建設・測量・土木 | 493 | 7.6% | 現場作業・施工の省力化 |

| 物流・倉庫・梱包 | 347 | 5.3% | 搬送・ピッキング・梱包の自動化 |

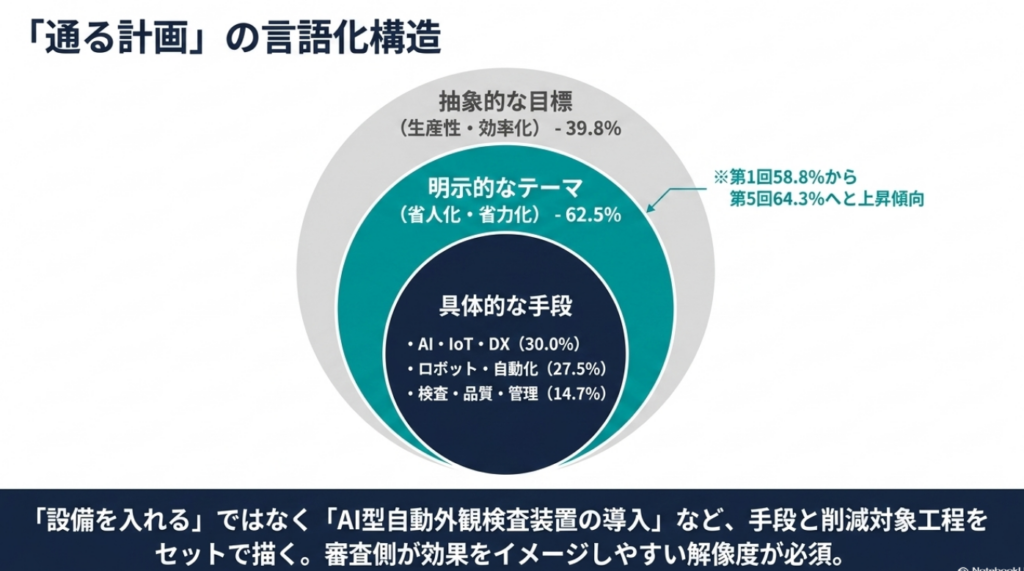

「省人化・省力化」を明示する計画が6割超

最大の特徴は、採択計画の62.5%が「省力化」「省人化」「人手不足」といった語を計画名に直接含んでいる点です。

しかもこの比率は第1回58.8%から第5回64.3%へと上昇しています。採択された計画の多くが制度趣旨との一致を前面に出しており、計画名の段階で「何の作業を、どれだけ減らすのか」を言い切れているかが、通っている計画に共通する特徴だと読み取れます。

AI・ロボット・検査工程という具体的手段

抽象的な「効率化」だけでなく、AI・IoT(30.0%)、ロボット・自動化(27.5%)、検査・品質(14.7%)という具体的な手段が厚いのも特徴です。

たとえば「ロボットベンダー導入による省力化」「AI型自動外観検査装置の導入」「夜間連続無人運転が可能なワーク自動供給ロボット」など、設備名と削減対象工程をセットで描いた計画が多く採択されています。

手段が具体的であるほど、省力化効果を審査側がイメージしやすくなります。

検査・物流の自動化が業種を問わず広がる

件数では製造系が中心ですが、テーマとして注目したいのは検査・品質(14.7%)と物流・倉庫・梱包(5.3%)です。

外観検査の自動化や搬送・ピッキングの省力化は、製造業に限らず食品・物流・小売など幅広い業種に共通する「人手のかかる定型工程」です。実際に「ラック搬送AGVによる倉庫業務の省力化」「画像認識AIレジによる会計待ちの解消」といった、現場の最終工程を狙った計画も採択されています。

関与先の業種が製造でなくても、検査・搬送・会計といった定型工程に着目すれば、省力化投資の切り口は見つかります。

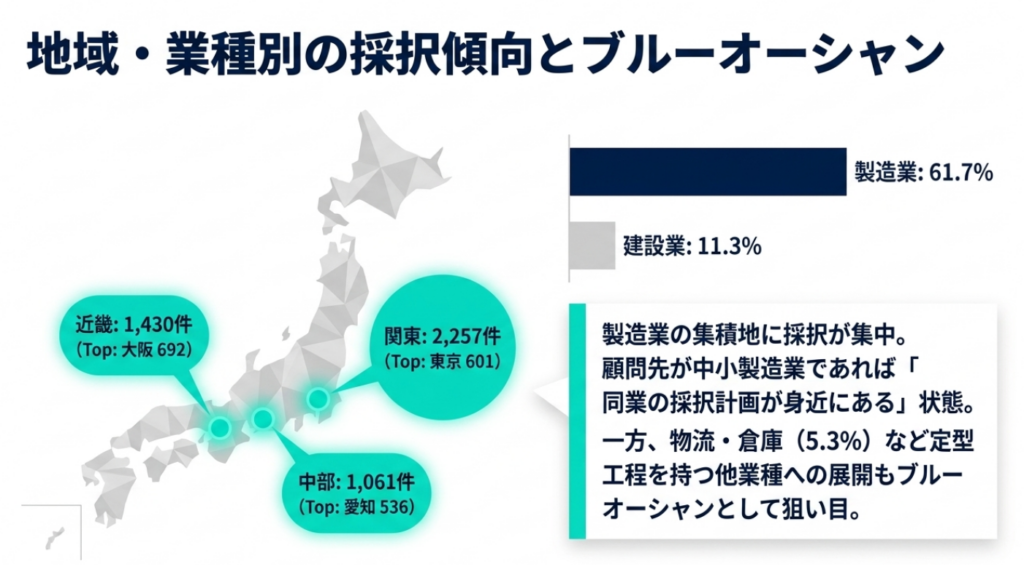

地域・業種で見る採択の偏り

地域ブロック別では関東・近畿・中部の三大都市圏に採択が集中しています。製造業の集積と申請数の多さを反映した結果です。

| 地域ブロック | 採択件数 | 都道府県別の上位 |

|---|---|---|

| 関東 | 2,257 | 東京601・埼玉280・神奈川225 |

| 近畿 | 1,430 | 大阪692・兵庫272 |

| 中部 | 1,061 | 愛知536・静岡268 |

| 九州 | 556 | — |

| 中国 | 413 | — |

| 東北・北海道 | 513 | 北海道237 |

都道府県単位では大阪府(692件)が東京都(601件)を上回るのが目を引きます。中小製造業の集積地ほど採択が多く、関与先の所在地によっては「同業の採択計画が身近にある」状態だと言えます。

なお、本データには業種列がありませんが、中小機構の公式集計では主たる業種別で製造業が61.7%、建設業が11.3%(いずれも第1回)と、製造・建設に大きく偏っています。

業種傾向は公式の採択結果資料もあわせてご確認ください。

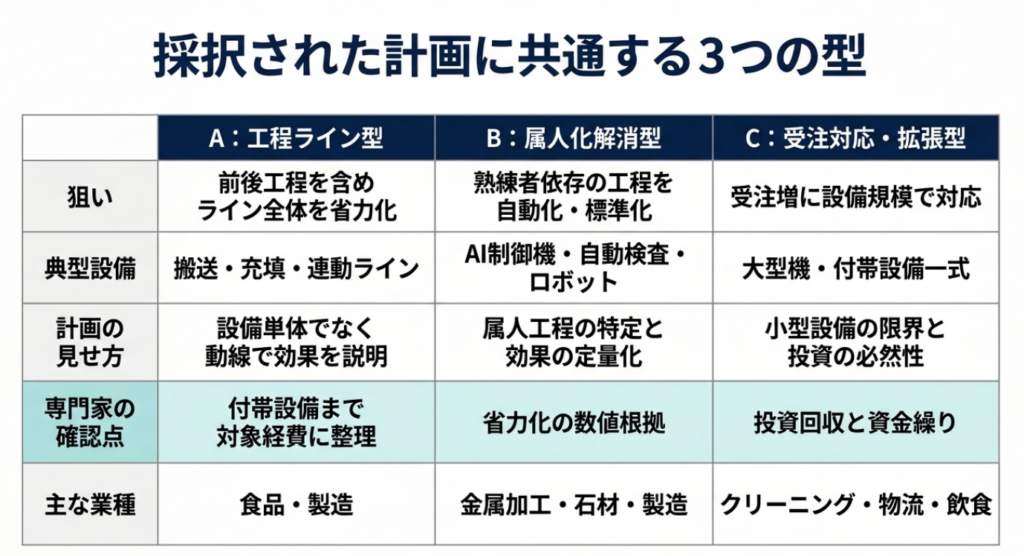

採択された計画に共通する3つの型

採択計画の計画名と、公開されている採択事例を読み解くと、採択された計画はおおむね次の3類型に整理できます。不採択案件との比較ではないため因果ではありませんが、関与先の状況がどれに近いかを見立てる材料になります。

| 項目 | A:工程ライン型 | B:属人化解消型 | C:受注対応・拡張型 |

|---|---|---|---|

| 狙い | 前後工程を含めライン全体を省力化 | 熟練者依存の工程を自動化・標準化 | 受注増に設備規模で対応 |

| 典型設備 | 搬送・充填・連動ライン | AI制御機・自動検査・ロボット | 大型機・付帯設備一式 |

| 計画の見せ方 | 設備単体でなく動線で効果を説明 | 属人工程の特定と効果の定量化 | 小型設備の限界と投資の必然性 |

| 関与先で多い業種 | 食品・製造 | 金属加工・石材・製造 | クリーニング・物流・飲食 |

| 専門家の確認点 | 付帯設備まで対象経費に整理 | 省力化の数値根拠 | 投資回収と資金繰り |

いずれの型にも共通するのは、「設備を入れる」ではなく「どの工程の、どんな負荷を、どれだけ減らすか」を起点に計画が組まれている点です。

これはデータ上で「省力化」を明示する計画が6割を超える事実とも符合します。

逆に言えば、設備のスペックや新規性を前面に出しただけの計画は、たとえ高額な投資であっても省力化効果が伝わりにくく、評価につながりにくいと考えられます。

関与先と計画を詰める段階では、「この設備で誰の何時間が空くのか」を一文で言い切れるかを、最初のチェックポイントにすると整理が進みます。

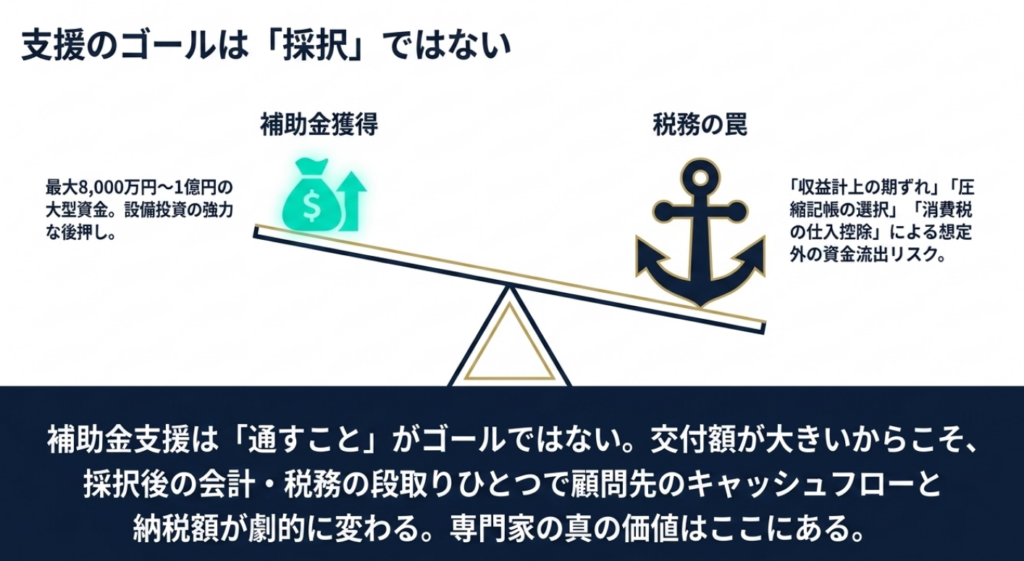

会計事務所・認定支援機関が押さえる会計・税務処理

申請支援以外の視点についても触れておきたいと思います。

専門家の本領は採択後です。

交付額が大きいため、会計・税務の段取りひとつで関与先の納税額が大きく変わります。以下は一般的な取扱いの整理であり、個別の判断は必ず顧問税理士・公認会計士が行う前提でお読みください。

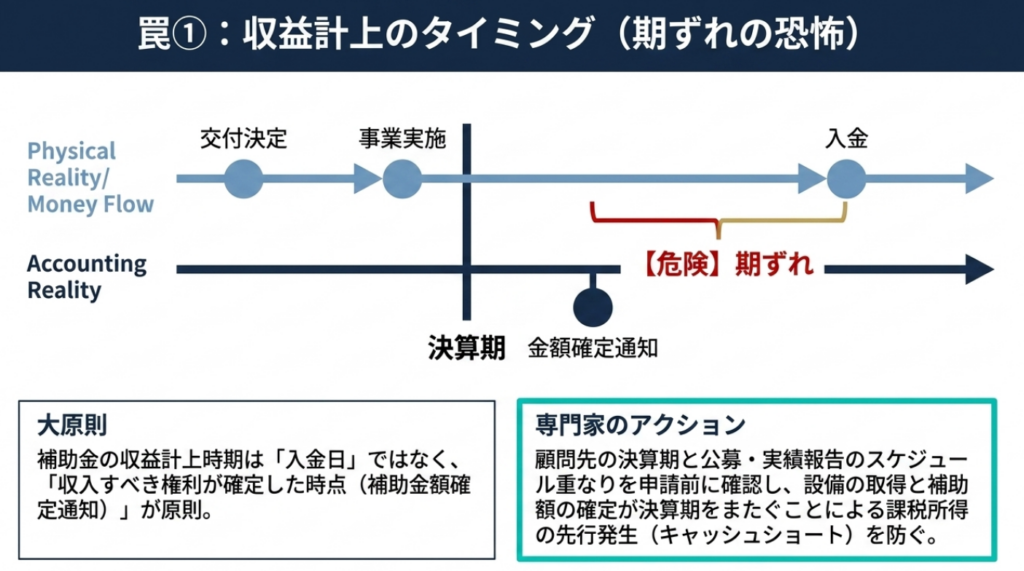

収益計上のタイミング

補助金の収益計上時期は、入金日ではなく、収入すべき権利が確定した時点を基準に検討します。

ただし省力化補助金では、交付決定の後に補助事業を実施し、実績報告と確定検査を経て補助額が確定する流れであり、交付決定額の全額が必ず支払われるわけではありません。そのため実務では、交付決定通知だけでなく、実績報告後の補助金額確定通知の内容まで確認して、計上時期と金額を判断する必要があります。

設備の取得と補助額の確定が期をまたぐと、いわゆる「期ずれ」が生じ、先に課税所得だけが膨らむ事態も起こり得ます。関与先の決算期と公募・実績報告のスケジュールの重なりは、早い段階で確認しておきたい論点です。

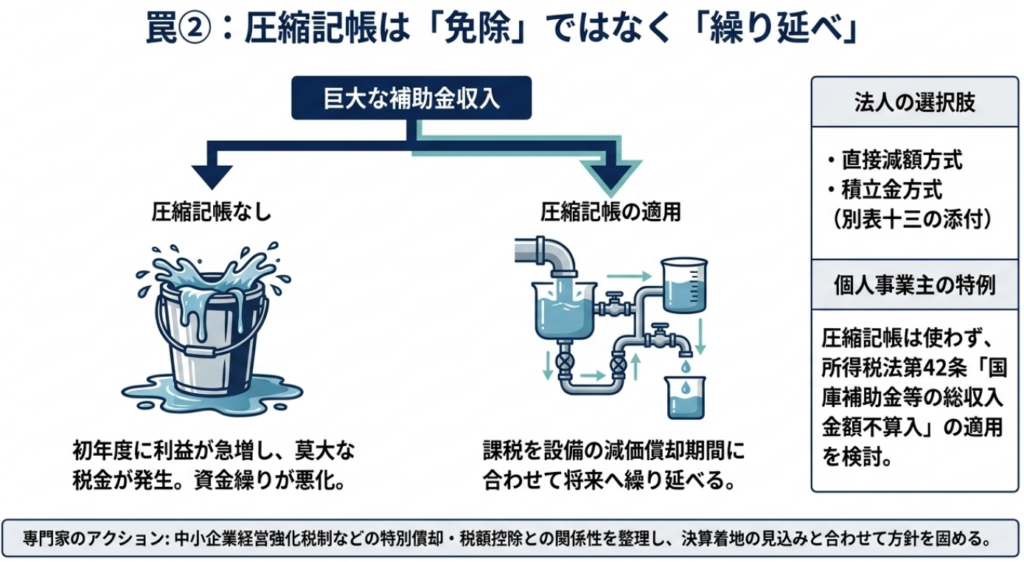

圧縮記帳(法人)・総収入金額不算入(個人)

法人が設備投資に充てる補助金は、国庫補助金等として圧縮記帳の対象になり得ます。

圧縮記帳には、固定資産の帳簿価額を直接減額する「直接減額方式」と、別表で調整する「積立金方式」があり、いずれも法人税法第42条・第43条に基づき課税を将来へ繰り延べる効果を持ちます。適用には別表十三(一)の添付など所定の手続が必要です。

注意したいのは、圧縮記帳はあくまで課税の「繰り延べ」であって「免除」ではない点です。圧縮した分だけ取得価額が下がり、その後の減価償却費が小さくなるため、トータルの課税所得は長期的にはならされます。したがって、関与先の利益計画や繰越欠損金の有無によっては、あえて圧縮記帳を使わない判断も成り立ちます。

さらに、対象設備が中小企業経営強化税制などの特別償却・税額控除の要件を満たす場合、補助金部分との関係をどう整理するかも論点になります。

採択が決まった段階で、決算着地の見込みとあわせて方針を固めておくのが安全です。

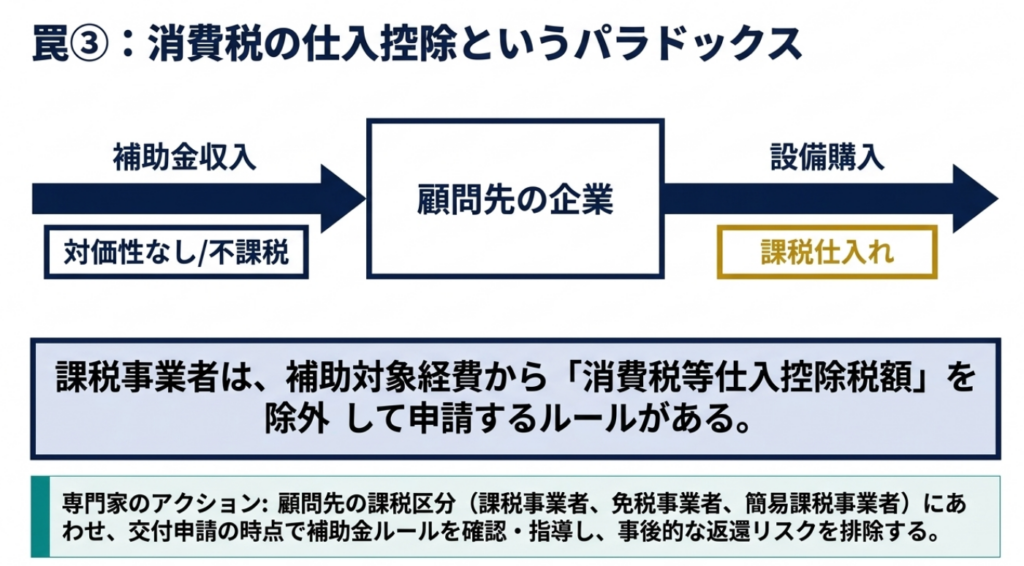

消費税の取扱い

消費税では、補助金収入そのものは対価性がないため不課税です。

一方、補助金で購入した設備は課税仕入れにあたり、一般の課税事業者であれば原則として仕入税額控除の対象になります。なお、補助金等を原資とする課税仕入れについては「特定収入」として仕入税額控除が調整される制度がありますが、これは主に国・地方公共団体や公益法人等が対象で、通常の中小企業(株式会社等)には及ばないのが原則です。

さらに消費税の申告上の取扱いとは別に、補助金の交付申請では、課税事業者は補助対象経費から「消費税等仕入控除税額」を除外して申請するルールがあります。課税事業者・免税事業者・簡易課税事業者で扱いが変わるため、関与先の課税区分にあわせ、交付申請の時点で補助金側のルールも確認しておく必要があります。

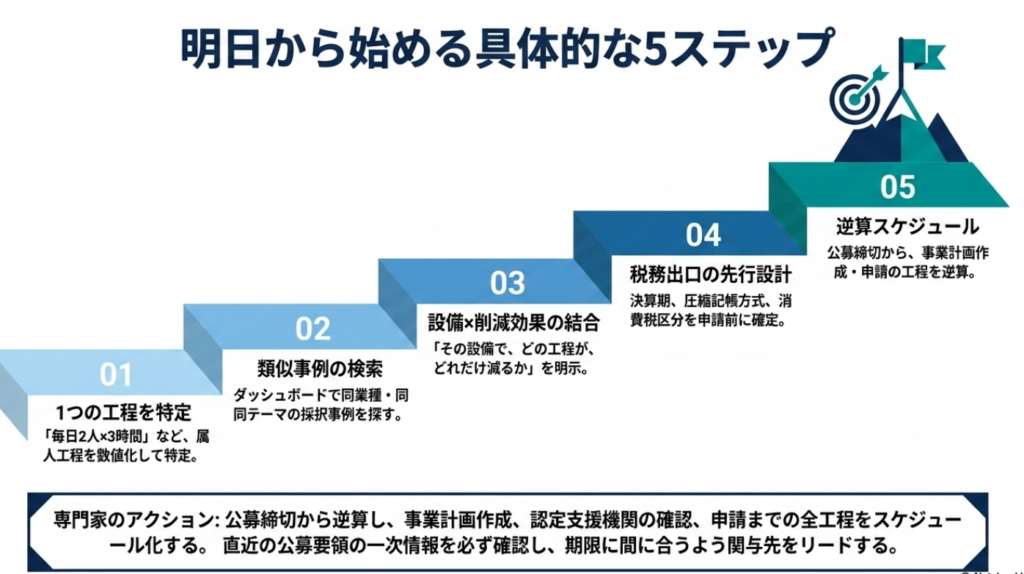

明日から始める具体的な5ステップ

関与先に提案する側の動き方を、具体的な手順に落とします。

ステップ1:関与先の「省力化対象工程」を1つ特定する

まず、人手が集中している工程を1つだけ言語化します。

「検査に毎日2人×3時間」「夜間の手作業搬送」など、削減対象を数値で書けるかが出発点です。

ステップ2:採択傾向データで近い事例を探す

公開中の採択テーマ傾向ダッシュボードで、関与先と同業種・同地域・同テーマの採択計画名を検索します。「類似の採択実績がある」ことは、申請可否を見極める有力な手がかりになります。

ステップ3:設備と削減効果をセットで描く

設備名だけでなく「その設備で、どの工程が、どれだけ減るか」を計画名・事業計画に落とし込みます。

採択計画の6割超が省力化を明示している事実は、ここを曖昧にしない重要性を示しています。

ステップ4:会計・税務の出口を先に設計する

交付決定の時期と決算期の関係、圧縮記帳の方式、消費税の課税区分を、申請段階で顧問として確認しておきます。

採択後に慌てないための先回りです。

ステップ5:公募スケジュールから逆算する

公募回ごとの締切から、事業計画作成・認定支援機関の確認・申請の各工程を逆算してスケジュール化します。

直近の公募要領は必ず一次情報で確認してください。

よくある質問(FAQ)

Q1. 省力化補助金(一般型)の採択率はどのくらいですか?

第1〜5回の採択率は60.9〜69.3%で、おおむね6〜7割です。

採択率は補助金の種類や公募回によって大きく異なりますが、一般型は高めの水準が続いており、相対的に狙いやすい制度といえます。ただし回ごとに変動するため、最新の公募では申請数の動向も確認してください。

Q2. どんな事業計画が採択されやすいのですか?

正確には「採択されやすいテーマ」は不採択データがないと断定できませんが、採択計画の傾向としては、省人化・省力化を明示し、AI・ロボット・自動検査などの具体的手段と削減対象工程をセットで描いた計画が多数を占めます。

設備単体でなく工程全体での効果を示すのが共通点です。

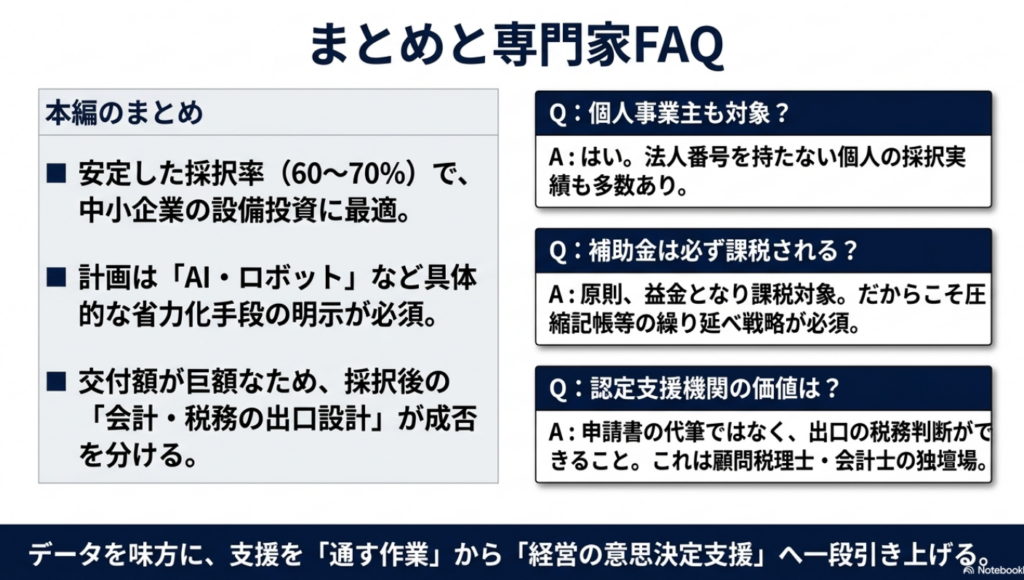

Q3. 個人事業主も対象になりますか?

はい、中小企業者に加え、小規模事業者や個人事業主も補助対象に含まれます。

実際の採択一覧にも、法人番号を持たない個人事業者の採択が一定数含まれています。対象要件の詳細は公募要領で確認してください。

Q4. 補助金を受け取ると、必ず課税されますか?

補助金は原則として、補助額が確定した事業年度の益金(収益)となり、法人税・所得税の課税対象です。

法人は設備取得に充てる場合、圧縮記帳により課税の繰り延べを検討できます。個人事業主は圧縮記帳ではなく「国庫補助金等の総収入金額不算入」の特例で検討します。消費税では補助金収入自体は不課税です。

具体的な処理は顧問税理士にご相談ください。

Q5. 認定支援機関は申請にどう関与しますか?

認定経営革新等支援機関(税理士・公認会計士・中小企業診断士・金融機関等)は、事業計画の実効性を確認する立場で関与します。

採択傾向や会計・税務の出口まで助言できる専門家は、申請者にとって価値が高く、関与の幅を広げる機会にもなります。とくに採択後の圧縮記帳や消費税の判断は顧問税理士の独壇場であり、申請段階から関与しておくことで、採択後の処理までを一気通貫で支援できます。

まとめ:データで傾向を掴み、会計の出口まで設計する

省力化補助金(一般型)は採択率6〜7割の狙いやすい制度ですが、漫然と設備を並べた計画では通りません。要点は次のとおりです。

- 採択率は第1〜5回で60.9〜69.3%。申請が増えても水準は維持されている。

- 採択計画の62.5%が「省力化」を明示し、その比率は回を追って上昇している。

- AI・ロボット・検査など、具体的な手段と削減工程をセットで描いた計画が厚い。

- 専門家の付加価値は採択後の会計・税務(収益計上時期・圧縮記帳・消費税)にある。

まずは関与先の省力化対象工程を1つ特定し、採択テーマ傾向ダッシュボードで近い採択事例を探すところから始めてみてください。

傾向をデータで掴み、会計の出口まで設計できれば、申請支援は「通すための作業」から「関与先の意思決定支援」へと一段上がります。

コメント