国税庁から公表されている質疑応答事例「請求書等の記載内容と帳簿の記載内容の対応関係」について解説します。

解説動画

詳細

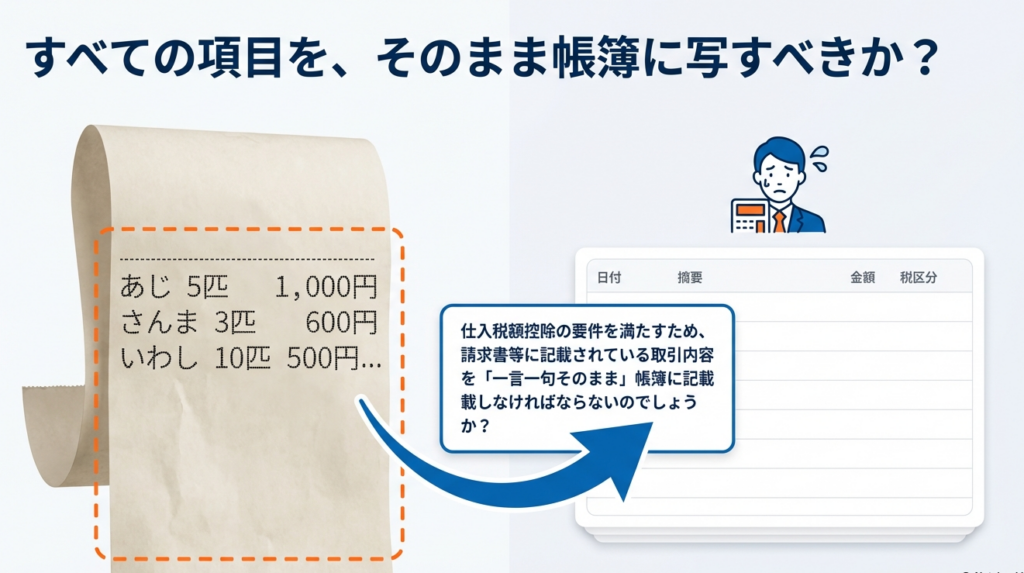

消費税の仕入税額控除の要件となる帳簿の記載において、請求書等に記載された詳細な品目をそのまま完全に帳簿へ転記する必要はありません。

申告時に個々の請求書等を確認しなくても税額計算ができる程度であれば、商品の一般的な総称(例えば「野菜」「魚類」「食料品」など)を用いてまとめて記載することが認められています。

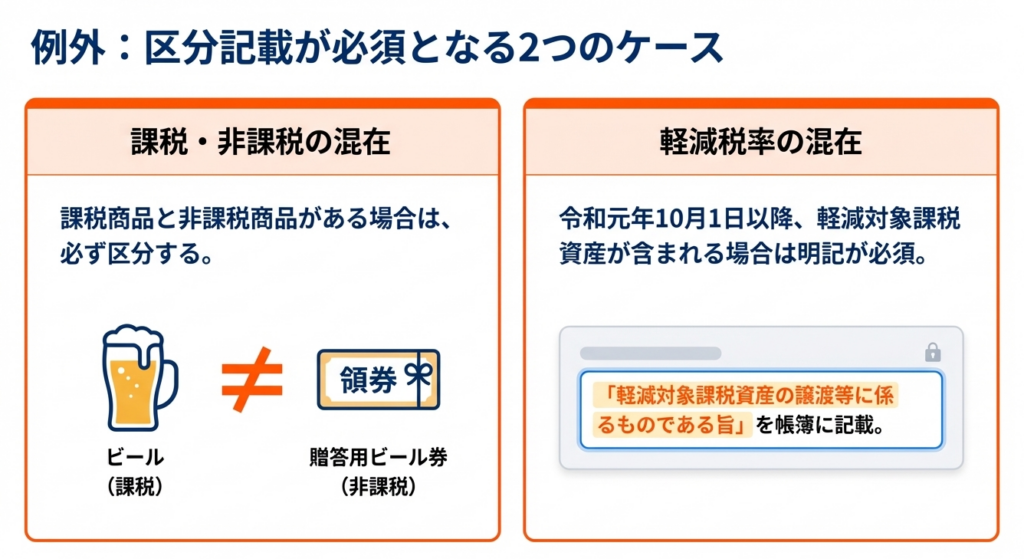

ただし、記帳の際には以下の2点に注意が必要です。 1点目は、ビール(課税対象)と贈答用ビール券(非課税)のように、課税商品と非課税商品が混在して取引される場合は、それらを明確に区分して記載しなければなりません。 2点目は、令和元年10月1日以降、軽減税率の対象商品が含まれる場合には「軽減対象課税資産の譲渡等に係るものである旨」を帳簿に必ず記載する必要があります。

スライド解説

解説:消費税仕入税額控除における「帳簿の記載要件」針

1. 導入:消費税実務における帳簿記載の戦略的重要性

消費税の仕入税額控除を適用する上で、「帳簿及び請求書等の保存」は避けて通れない法的要件です。しかし、我々実務家が現場で最も腐心するのは、単なる「保存」ではなく、その「記載の粒度」ではないでしょうか。

現場からは「請求書の明細をどこまで細かく転記すべきか」という相談が絶えません。すべてを一言一句転記すれば記帳コストが膨大になり、逆に簡略化しすぎれば税務調査で否認のリスクを負うことになります。

ここで重要なのは、「帳簿」と「請求書」の役割分担を正しく理解することです。

- 請求書等: 取引の事実(存在)を証明する「証拠書類」

- 帳簿: 申告計算の根拠を整理し、集計を可能にする「計算のインデックス」

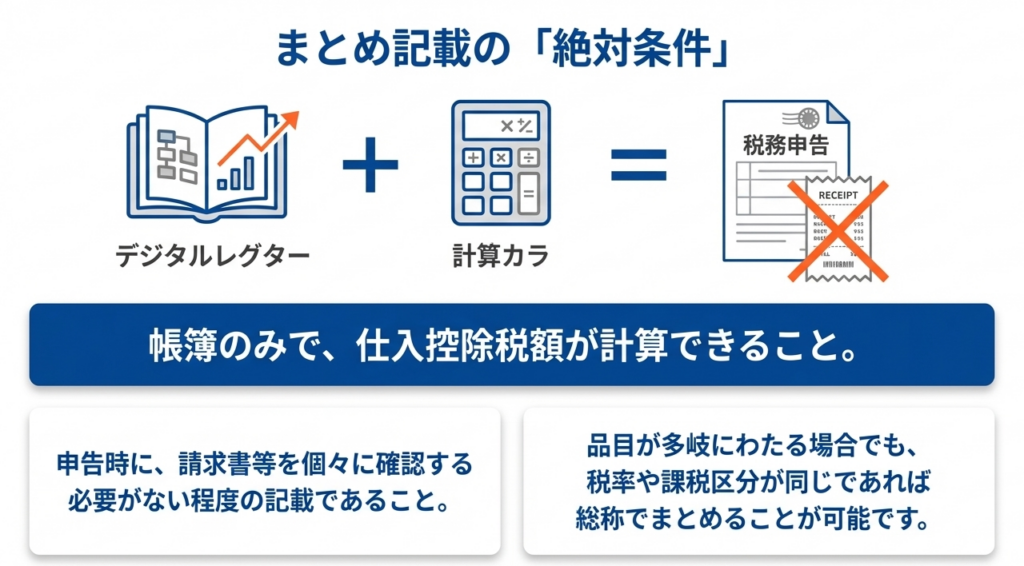

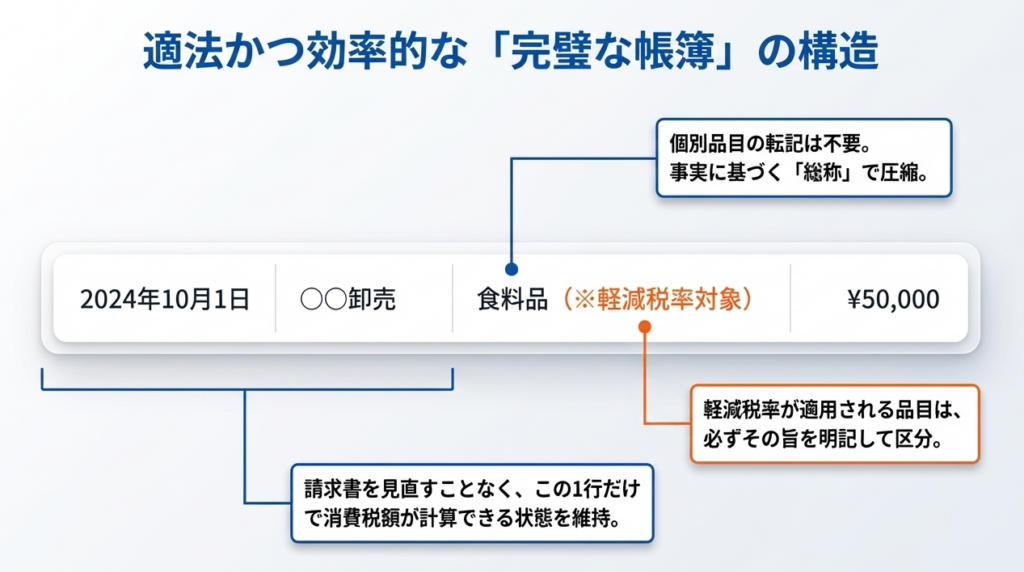

実務上、帳簿は「それ単体で適正な税額計算が完結できる状態」である必要があります。この本質を捉えれば、どこまで簡略化が許されるかの境界線が見えてきます。

本記事では、事務負担を軽減しつつ、調査官に論理的な説明ができる「実務の定石」を解説します。

2. 結論:請求書項目と帳簿記載の許容される対応関係

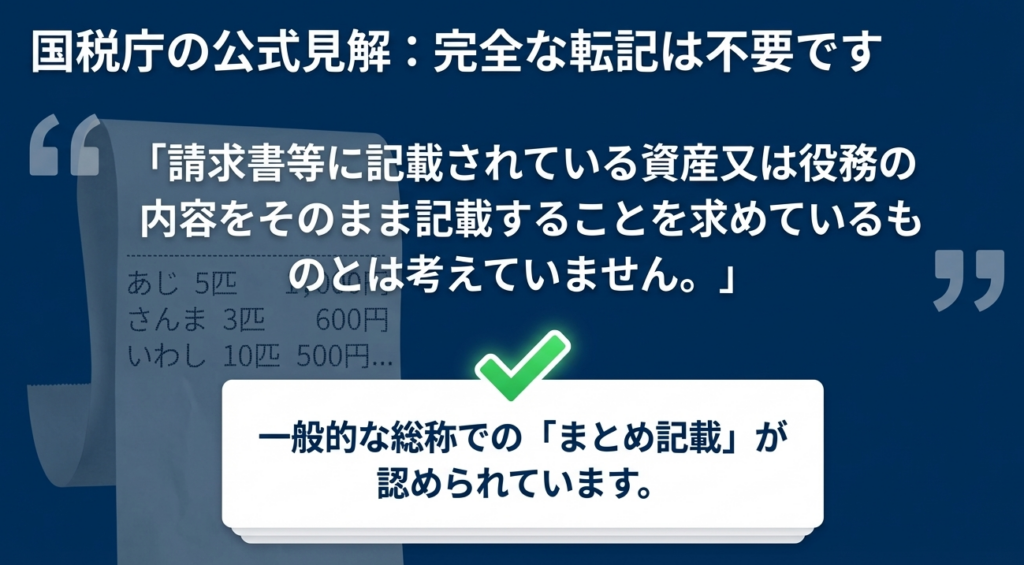

国税庁の質疑応答事例に基づき、実務者が依拠すべき最終的な判断基準を提示します。結論から言えば、請求書の明細をそのままコピーする必要はありません。

実務上のルール

「請求書等の内容をそのまま(一言一句)転記する必要はない。商品の一般的な総称や役務の概括的な内容でまとめて記載するなど、帳簿に基づいて仕入税額控除の計算が完結できる程度の記載であれば差し支えない」

結局のところ、「申告時にわざわざ段ボールから請求書を引っ張り出さなくても、帳簿を見るだけで正しい税率を適用し、集計ができるか」という機能面が満たされていれば、法的な要件(消費税法第30条第7項、第8項)を充足します。

消費税法 第30条 (仕入れに係る消費税額の控除)

7 第1項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。〔通達11-2-22、11-2-23〕

8 前項に規定する帳簿とは、次に掲げる帳簿をいう。

- 一 課税仕入れ等の税額が課税仕入れに係るものである場合には、次に掲げる事項が記載されているもの

- イ 課税仕入れの相手方の氏名又は名称

- ロ 課税仕入れを行つた年月日

- ハ 課税仕入れに係る資産又は役務の内容

- ニ 第1項に規定する課税仕入れに係る支払対価の額

- 二 課税仕入れ等の税額が特定課税仕入れに係るものである場合には、次に掲げる事項が記載されているもの

- イ 特定課税仕入れの相手方の氏名又は名称

- ロ 特定課税仕入れを行つた年月日

- ハ 特定課税仕入れの内容

- ニ 第1項に規定する特定課税仕入れに係る支払対価の額

- ホ 特定課税仕入れに係るものである旨

- 三 課税仕入れ等の税額が第1項に規定する保税地域からの引取りに係る課税貨物に係るものである場合には、次に掲げる事項が記載されているもの

- イ 課税貨物を保税地域から引き取つた年月日(課税貨物につき特例申告書を提出した場合には、保税地域から引き取つた年月日及び特例申告書を提出した日又は特例申告に関する決定の通知を受けた日)

- ロ 課税貨物の内容

- ハ 課税貨物の引取りに係る消費税額及び地方消費税額(これらの税額に係る附帯税の額に相当する額を除く。次項第3号において同じ。)又はその合計額

3. 詳細解説:制度のポイントと具体的な記載事例

法令が求める「資産又は役務の内容」について、どこまで抽象化が認められ、どこからがリスクになるのか。具体的なケースで整理しましょう。

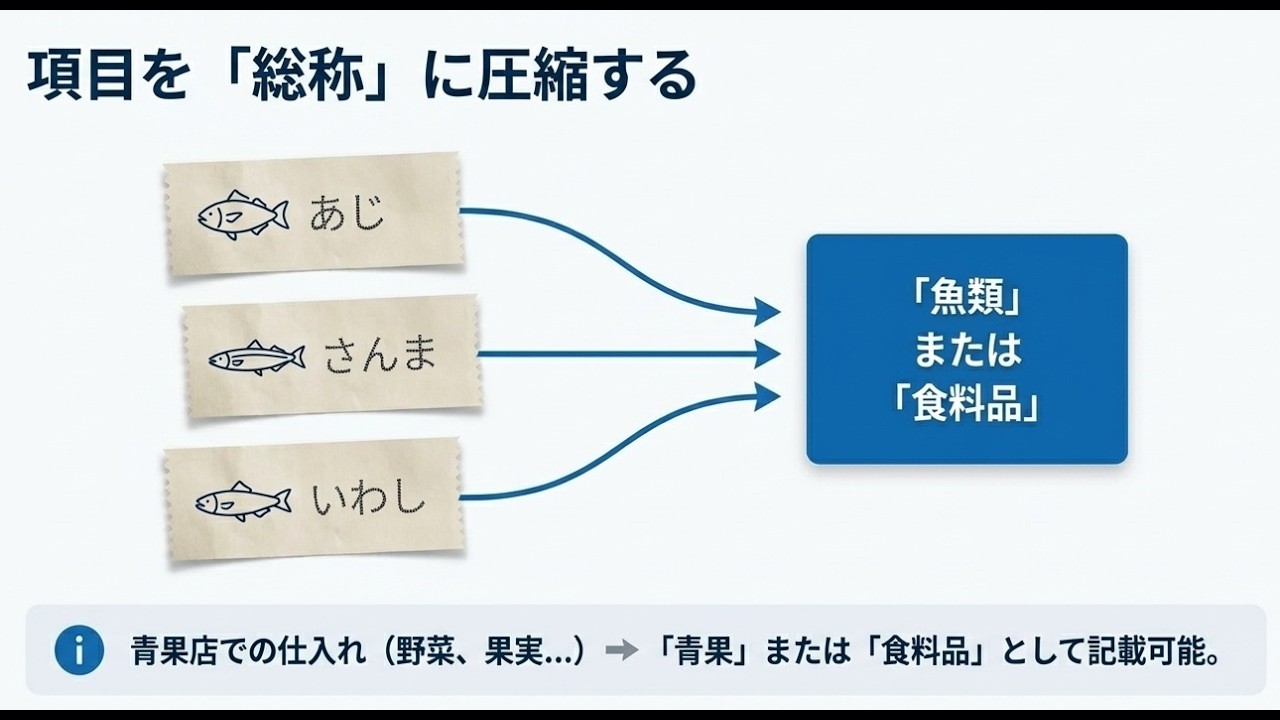

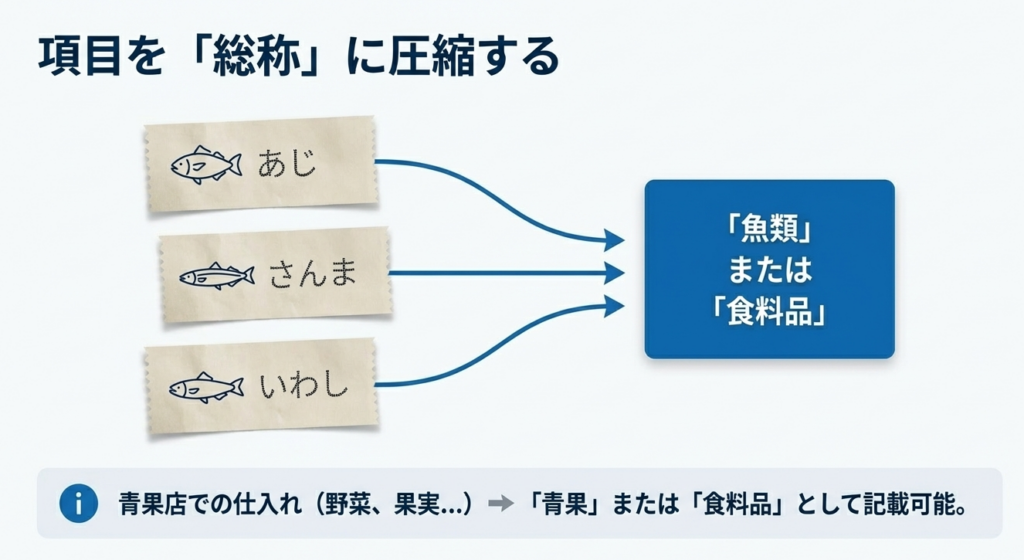

(1) 資産・役務の内容の簡略化(総称による記載)

日々の仕入れにおいて、個々の品名(あじ、さんま、大根、キャベツ等)を羅列する必要はありません。以下のような「一般的な総称」によるまとめ記載が認められています。

| 仕入先・取引形態 | 請求書等の詳細(例) | 帳簿への記載例(許容範囲) |

|---|---|---|

| 青果店 | 大根、りんご、キャベツ等 | 「野菜」「果実」「青果」または「食料品」 |

| 魚介類卸売業者 | あじ、いわし、煮干し等 | 「魚類」「乾物」または「食料品」 |

| サービス提供(役務) | 〇〇調査費用、資料作成費等 | 「コンサルティング料」「調査費」等の総称 |

特に「食料品」という名称は、適用範囲が広く実務上非常に使い勝手の良い総称です。

ただし、単に「消耗品」とだけ記載し、中身が全く推測できないような極端な簡略化は避けるべきです。

(2) 区分記載が必須となる「実務上の落とし穴」

簡略化が認められる一方で、以下のケースでは厳格な区分記載が求められます。ここが調査で最も「突っ込まれる」ポイントです。

課税商品と非課税商品の混在:

ビール(課税)と贈答用ビール券(非課税)を同時に購入した場合など、課税区分が異なる取引は必ず分けて記載しなければなりません。一括して「飲食代」などと記載することは認められません。

軽減税率対象品目(8%)の明示:

標準税率(10%)と軽減税率(8%)が混在する場合、軽減税率の対象である旨(例:※印を付す、あるいは「軽減対象」と明記する等)を帳簿上に反映させる必要があります。これは計算の基礎となるため、法定の義務事項です。

(3) 判断のチェックポイント

迷ったときは、以下の問いを自分に投げかけてみてください。

「この帳簿の1行を見ただけで、消費税の申告書を作る際に『これは10%課税か、8%課税か、あるいは非課税か』を100%判断できるか?」

これが「Yes」であれば、その簡略化は実務上正解です。

4. まとめ:実務における運用の注意点とチェックポイント

最後に、現場のミスを防ぎ、自信を持って記帳を進めるためのチェックリストをまとめます。

実務上の注意点

事案の個別性:

本指針は一般的な回答事例に基づいています。取引の規模や特殊性によっては、より詳細な記載を求められるケースもゼロではありません。特に特殊な資産の譲渡については、実態に即した慎重な判断が必要です。

最新基準の確認:

本解説は令和7年8月1日現在の法令・通達に基づいています。税制改正には常にアンテナを張っておきましょう。

帳簿記載時の最終チェックリスト

記帳作業の際、最低限以下の項目にレ点が入ることを確認してください。

- 請求書の明細を丸写しせず、適切な「総称(例:食料品、魚類)」を活用しているか

- 非課税品(商品券、郵便切手等)が混在している場合、適切に区分されているか

- 軽減税率(8%)対象品目がある場合、その旨が帳簿上で判別可能か

- (最重要) 根拠となる「請求書等」が、帳簿と紐付く形で適切に整理・保存されているか

- 帳簿の記載内容だけで、消費税の申告計算が理論上完結できるか

帳簿記載の合理化は、単なる手抜きではなく、税務リスクを管理しながら業務を回すための「知的な判断」の結果です。この指針を参考に、迷いのない実務を遂行してください。

我々プロフェッショナルとして、常に「計算の正確性」と「業務の効率性」の最適解を追求していきましょう。

ガイド:Q&A

問1: 消費税の仕入税額控除を受けるための基本的な要件は何ですか。

仕入税額控除の適用を受けるためには、法令に基づき「帳簿及び請求書等」の両方を保存することが要件とされています。これらは税務当局による確認が可能な状態で適切に管理されている必要があります。

問2: 帳簿への記載において、請求書に記載された「あじ 〇匹 ××円」といった具体的な取引内容をそのまま転記する必要はありますか。

請求書等に記載されている資産や役務の内容を、一言一句そのまま帳簿に記載することまでは求められていません。実務上の便宜を考慮し、一定のルールに従った簡略化が認められています。

問3: 帳簿への記載レベルは、どの程度の詳細さが求められますか。

申告時に個々の請求書等を確認することなく、帳簿の記載のみに基づいて仕入控除税額の計算が正確に行える程度の記載があれば差し支えないとされています。つまり、取引の性質が明確に判別できることが重要です。

問4: 青果店が仕入れを行った際、帳簿に記載できる「一般的な総称」の例を挙げてください。

青果店の場合、「野菜」「果実」「青果」または「食料品」といった総称を用いて帳簿に記載することが例示されています。個別の品目名ではなく、これらの包括的な名称でまとめて記載することが可能です。

問5: 魚介類の卸売業者が仕入れを行った際、帳簿に記載できる「一般的な総称」の例を挙げてください。

魚介類の卸売業者の場合、「魚類」「乾物」または「食料品」といった総称を用いて記載することが認められています。これにより、仕入れのたびに詳細な種類をすべて書き出す負担を軽減できます。

問6: 課税商品と非課税商品を同時に購入した場合、帳簿の記載においてどのような配慮が必要ですか。

課税対象となる商品と、非課税となる商品が混在している取引については、帳簿上もそれらを明確に区分して記載しなければなりません。これは税額計算の正確性を担保するために必須の措置です。

問7: 同時に購入した場合に区分して記載すべき具体例として、資料ではどのような例が挙げられていますか。

資料では具体的な例として、「ビール(課税商品)」と「贈答用ビール券(非課税商品)」が挙げられています。これらを混同せず、それぞれの金額を分けて記録する必要があります。

問8: 令和元年10月1日以降、軽減税率の対象となる商品を仕入れた場合に帳簿へ記載すべき事項は何ですか。

軽減対象課税資産の譲渡等に係るものが含まれる場合には、その取引が「軽減対象課税資産の譲渡等に係るものである旨」を帳簿に記載しなければなりません。これは複数税率制度に対応するための義務的な記載事項です。

問9: この質疑応答事例の根拠となっている主な法令は何ですか。

この取り扱いは、消費税法第30条第7項および第8項の規定に基づいています。これらの条文は、仕入税額控除の要件としての帳簿および請求書等の保存について定めたものです。

問10: この資料に掲載されている回答を具体的な個別の取引に適用する際、どのような点に注意すべきですか。

この回答は照会内容を前提とした一般的な見解であり、すべての事案を網羅しているわけではありません。個別の具体的な取引内容によっては、異なる課税関係が生じる可能性があるため注意が必要です。

用語集

| 用語 | 定義 |

|---|---|

| 仕入税額控除 | 売上にかかる消費税額から、仕入れにかかった消費税額を差し引いて納税額を計算する仕組み。 |

| 帳簿 | 取引の内容を記録するための書類。仕入税額控除を受けるには一定の記載事項を満たし保存する必要がある。 |

| 請求書等 | 取引の事実を証する書類。帳簿とともに保存することが仕入税額控除の適用要件となる。 |

| 資産又は役務の内容 | 取引の対象となった物品やサービスの具体的な中身のこと。 |

| 一般的な総称 | 個別の品目名ではなく、「食料品」や「野菜」のように複数の品目を包括する一般的な呼び方。 |

| 課税仕入れ | 消費税が課される資産の譲渡や役務の提供を受けること。 |

| 非課税商品 | 消費税が課されない取引。例として、資料内ではビール券が挙げられている。 |

| 軽減対象課税資産の譲渡等 | 標準税率よりも低い税率(軽減税率)が適用される課税取引のこと。 |

| 消費税法第30条 | 仕入税額控除に関する規定を定めた法律。第7項および第8項に帳簿等の保存要件が記されている。 |