国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。

解説動画

詳細

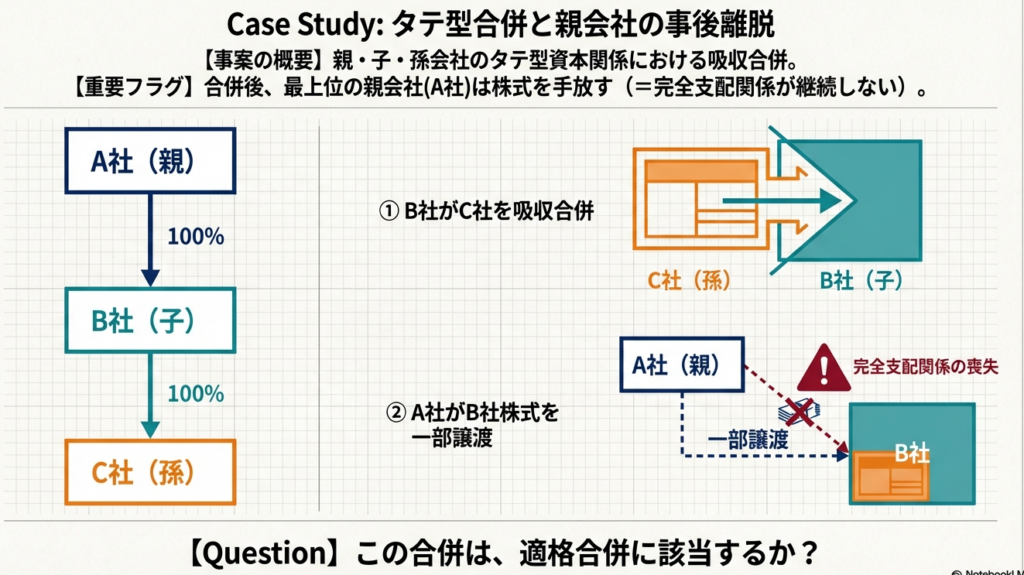

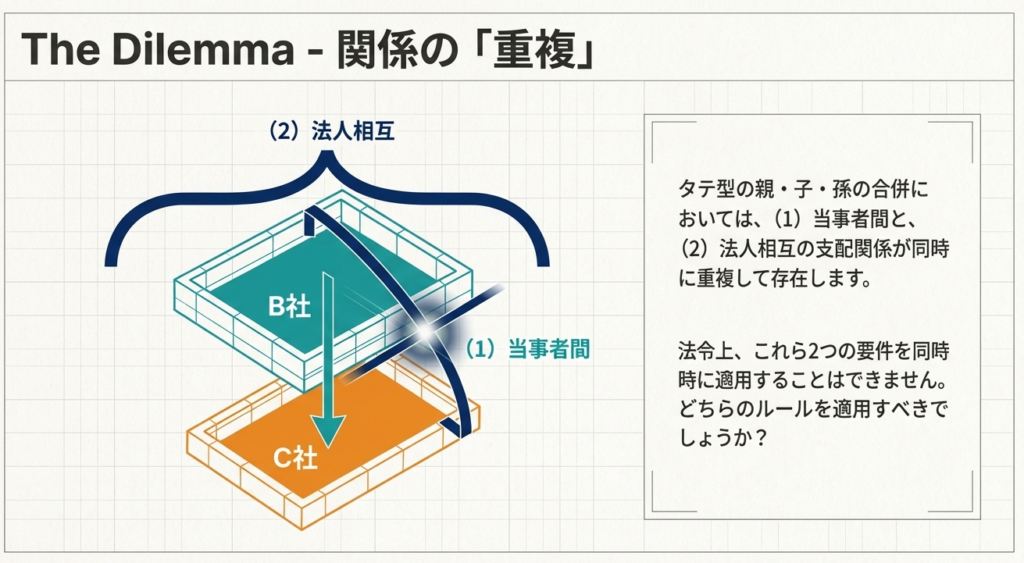

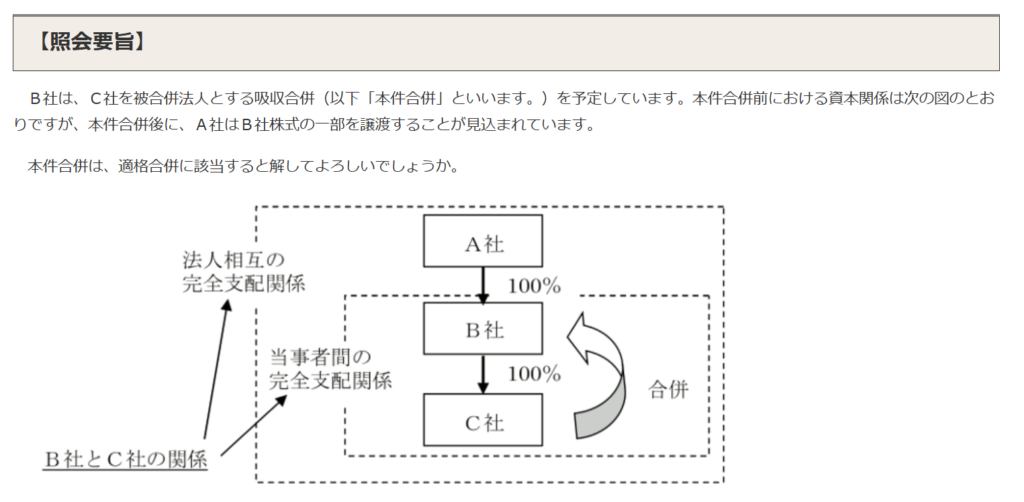

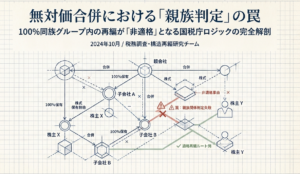

兄弟会社間の合併では法人間での直接出資関係がないため、判定の順番は結論に影響しません。しかし、「親会社A・子会社B・孫会社C」のタテの資本関係でB社とC社が合併し、後に親会社Aが離脱するケースでは、この判定順序が決定的な意味を持ちます。

B・C社間には、B社による直接支配(1)と、A社を頂点とする支配(2)の2つの関係が重複しています。法令上、まずは(2)から判定しますが、A社の離脱予定により(2)の要件は「非該当」となります。

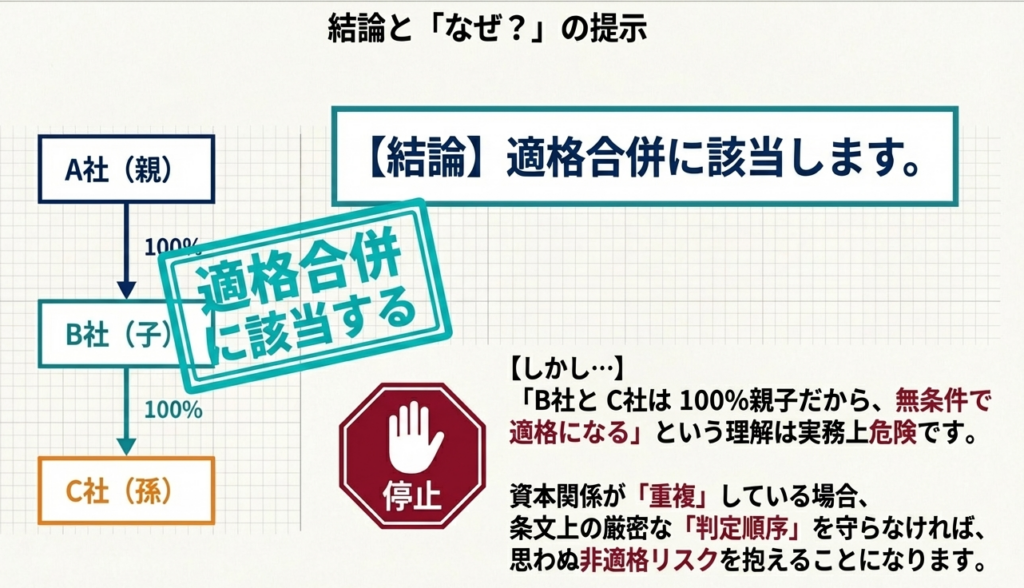

重要なのは、(2)で非該当となったからこそ、(1)の「ただし(2)に該当するものを除く」という除外規定をクリアできる点です。その結果、改めて(1)の直接支配要件のみで判定することが可能になり、適格合併として救済されます。

このように「(2)がダメだからこそ(1)の要件で拾い上げる」という順序自体が、適格性を導き出す法的根拠となっています。

スライド解説

解説:完全支配関係が重複する場合の適格合併判定

1. 導入:組織再編実務における適格判定の重要性と本トピックの意義

組織再編税制における「適格判定」の成否は、単なる申告調整の可否に留まらず、グループ全体のキャッシュフローや経営戦略の根幹を左右します。判定を誤れば、移転資産に係る多額の譲渡損益の計上や欠損金の引継ぎ制限といった不測の税務コストを招き、再編後の統合プロセス(PMI)に致命的な悪影響を及ぼしかねません。

特に、合併後に株式譲渡などの「エグジット」が予定されているケースでは、資本関係の変化が適格要件に遡及して影響するため、実務家には極めて精緻な判断が求められます。

本稿で詳解する「判定順序」のロジックは、一見すると条文上の形式的な手続きに見えますが、実務上は納税者にとっての重要な「救済策」として機能します。なぜ特定の順序に従う必要があるのか、そしてその順序がどのように適格判定を担保するのか。その戦略的重要性を解き明かすことは、リスク管理の観点から不可欠なプロセスです。

次セクションでは、法人税法施行令の複雑なロジックを経て導き出される、実務上の最終的な結論を提示します。

2. 結論:本件合併における適格判定の結果

国税庁の質疑応答事例に基づき、

・親会社(A社)、子会社(B社)、孫会社(C社)の垂直的資本関係において、

・B社がC社を吸収合併し、

・その直後にA社がB社株式を売却(一部譲渡等)する場合、

本件合併は「適格合併」に該当します。

結論の根拠

本事例では、合併後において最上位株主であるA社による支配継続が見込まれていません。しかし、以下の理由により適格性が認められます。

- 直接的な完全支配関係の存在:

合併法人B社と被合併法人C社の間には、合併直前においてB社による直接の完全支配関係が存在しています。 - 対価要件の充足:

被合併法人の株主(B社)に対し、合併対価として合併法人株式(B社株式)以外の資産が交付されないことが前提となります。 - 判定プロセスの法的性質:

法人税法施行令が定める判定順序により、上位の支配継続(法人相互の関係)が否定された場合でも、当事者間の直接的な関係(当事者間の関係)に基づき、改めて適格性を判定する道が残されているためです。

この結論を支える法的ロジック、すなわち法人税法施行令の具体的な「読み方」について、次セクションで詳細に解説します。

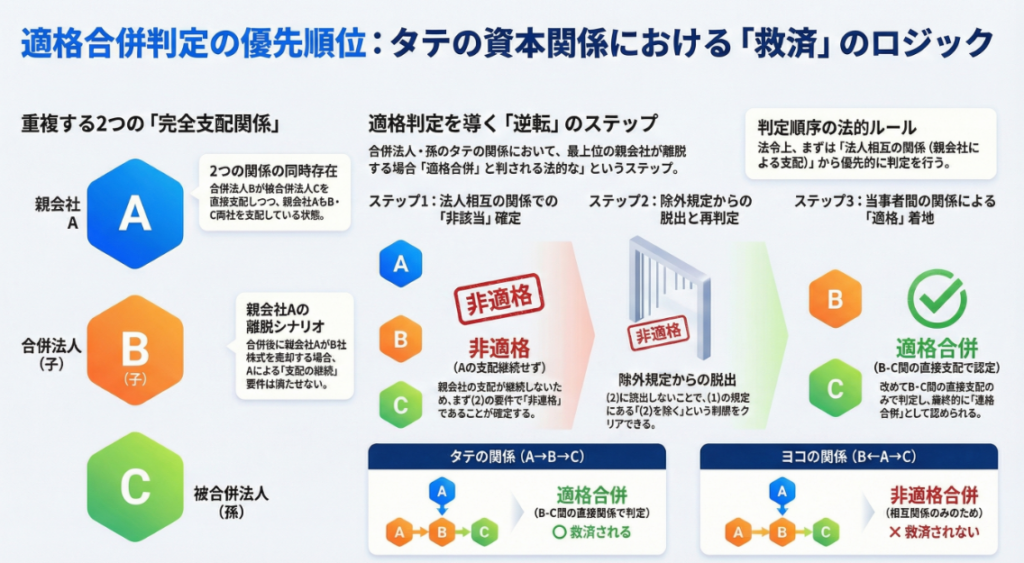

3. 詳細解説:法人税法施行令における「判定順序」のメカニズム

実務における適格判定の要諦は、法人税法施行令第4条の3第2項第1号および第2号の優先順位を正確にトレースすることにあります。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

2 法第2条第12号の8イに規定する政令で定める関係は、次に掲げるいずれかの関係とする。一 合併に係る被合併法人と合併法人(当該合併が法人を設立する合併(次項及び第4項において「新設合併」という。)である場合にあつては、当該被合併法人と他の被合併法人。以下この項において同じ。)との間にいずれか一方の法人による完全支配関係(当該合併が被合併法人の株主等に合併法人の株式その他の資産が交付されない合併(以下第4項までにおいて「無対価合併」という。)である場合にあつては、合併法人が被合併法人の発行済株式等(法第2条第12号の7の5に規定する発行済株式等をいう。以下この条において同じ。)の全部を保有する関係に限る。)がある場合における当該完全支配関係(次号に掲げる関係に該当するものを除く。)

二 合併前に当該合併に係る被合併法人と合併法人との間に同一の者による完全支配関係(当該合併が無対価合併である場合にあつては、次に掲げる関係がある場合における当該完全支配関係に限る。)があり、かつ、当該合併後に当該同一の者と当該合併に係る合併法人との間に当該同一の者による完全支配関係が継続すること(当該合併後に当該合併に係る合併法人を被合併法人又は完全子法人(法第2条第12号の15の2に規定する完全子法人をいう。以下この条において同じ。)とする適格合併又は適格株式分配を行うことが見込まれている場合には、当該合併の時から当該適格合併又は適格株式分配の直前の時まで当該完全支配関係が継続すること。)が見込まれている場合における当該合併に係る被合併法人と合併法人との間の関係

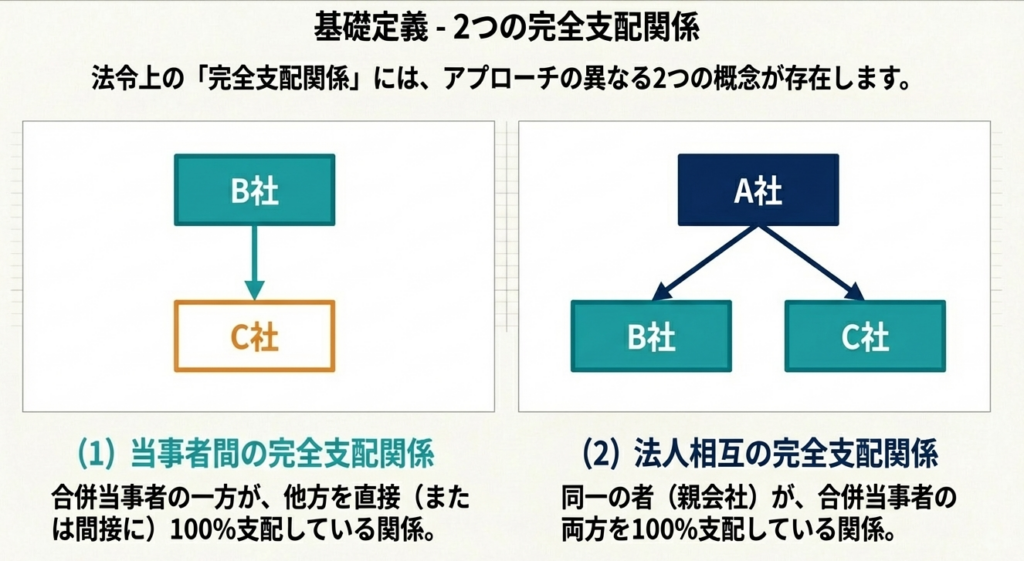

完全支配関係の定義と構造

まず、法人税法第2条第12号の7の6に基づき、2つの関係性を整理します。

当事者間の完全支配関係(第1号):

一の者が法人の発行済株式等の全部を直接または間接に保有する関係。本事例では、B社とC社の「直接完全支配関係」に加え、A社がB社を通じてC社を保有する「みなし直接完全支配関係」がこれに該当します。

法人相互の完全支配関係(第2号):

同一の者(一の者)との間に当事者間の完全支配関係がある法人相互の関係。本事例では、A社という「一の者」によって支配されるB社とC社の関係がこれに当たります。

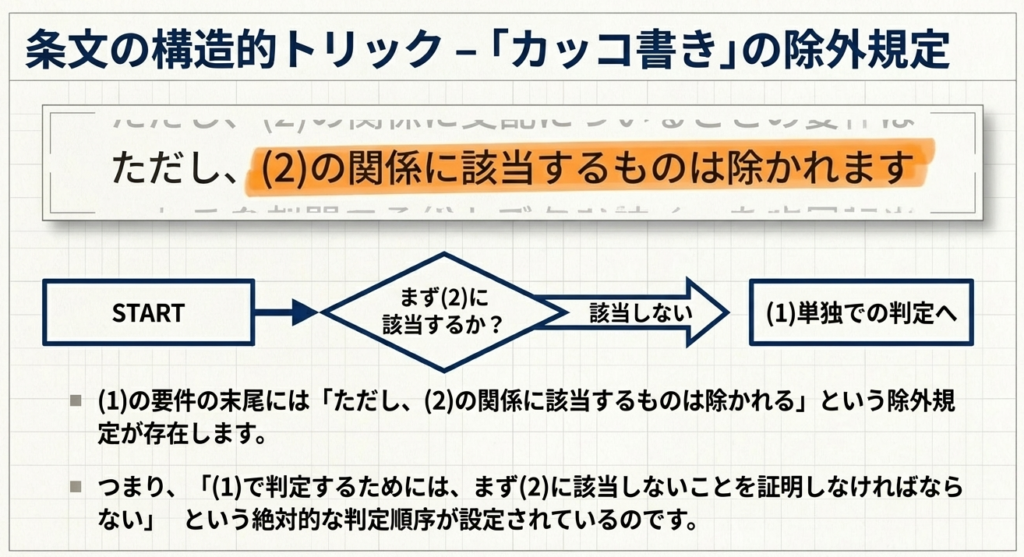

「カッコ書き」による判定プライオリティ

第1号の条文には、「ただし、次号(第2号)に掲げる関係に該当するものは除かれます」という一文があります。これが実務上の「判定プライオリティ」を決定づけています。重複がある場合、以下のステップを厳守しなければなりません。

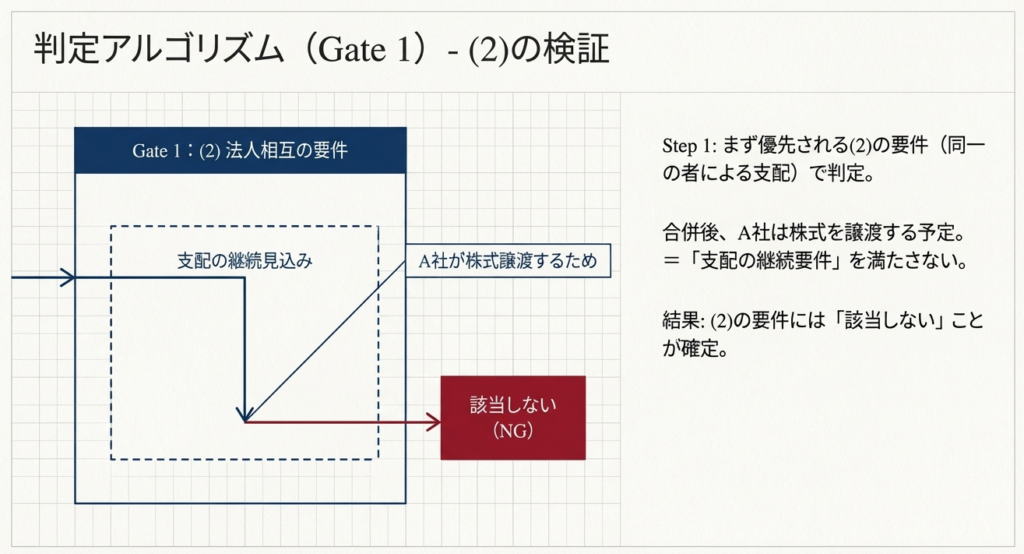

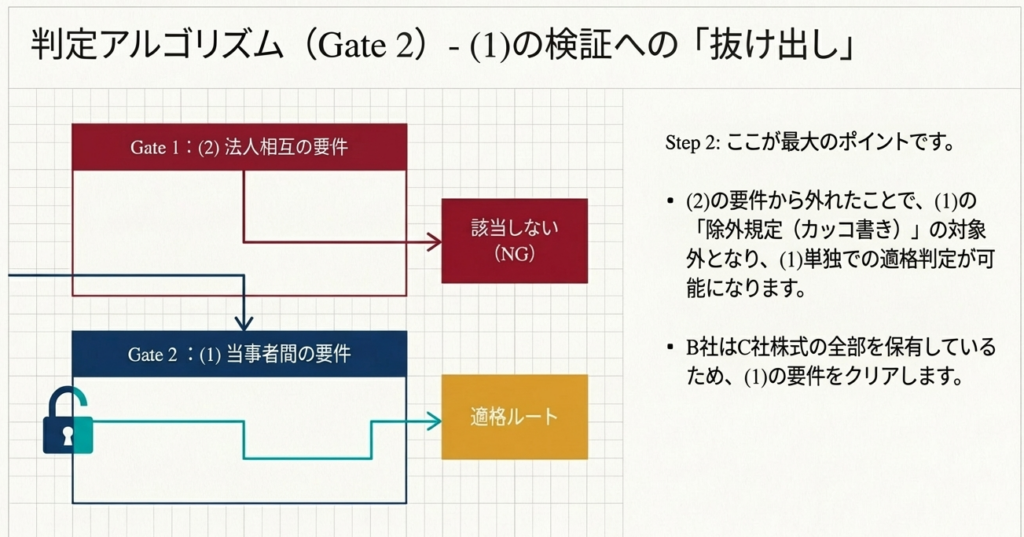

判定の第一段階(施行令4条の3第2項第2号の検討):

まず第2号に基づき、同一の者(A社)による支配継続要件を確認します。本事例ではA社によるB社株式の譲渡が見込まれており、たとえ1%の譲渡であっても100%支配は崩れるため、第2号の「支配継続要件」を充足せず、非該当(NG)となります。

判定の第二段階(第1号への「戻り」プロセス):

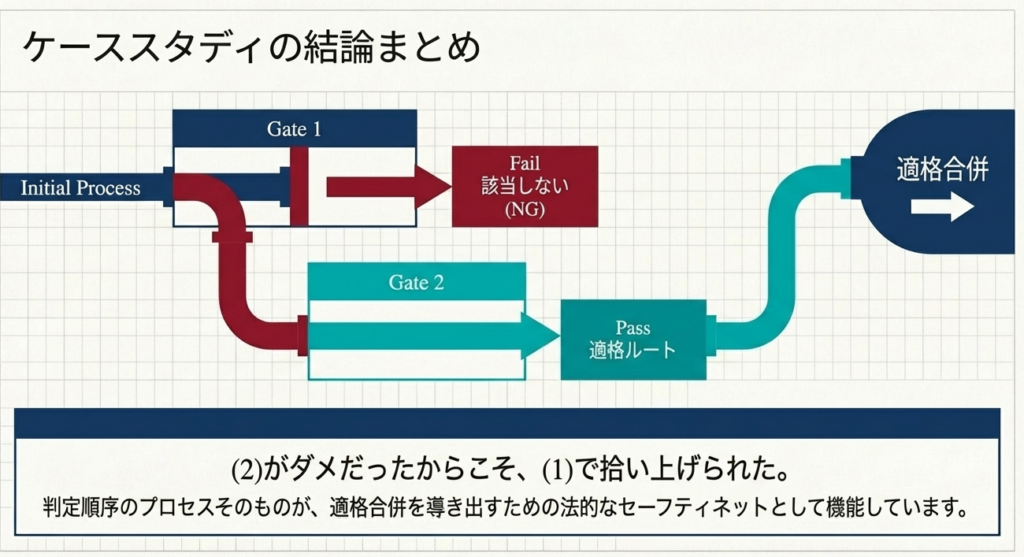

第2号に非該当となったことで、第1号の「カッコ書き(除外規定)」の適用が外れます。つまり、第2号で救済されなかったからこそ、第1号という「元の土俵」で再判定することが可能になるのです。

判定の第三段階(施行令4条の3第2項第1号による最終判定):

改めて第1号(当事者間の関係)に基づき、B社とC社との間の直接的な完全支配関係を確認します。ここでは上位株主(A社)の支配継続は問われないため、結果として「適格」と判定されます。

「重複しているからどちらでも良い」のではなく、「第2号で要件を満たせなかったことが、第1号での救済を可能にする」という消去法的なロジックこそが、実務上の柔軟性を生んでいるといえます。

4. 実務上の論点:垂直的資本関係と「兄弟会社間合併」の決定的な違い

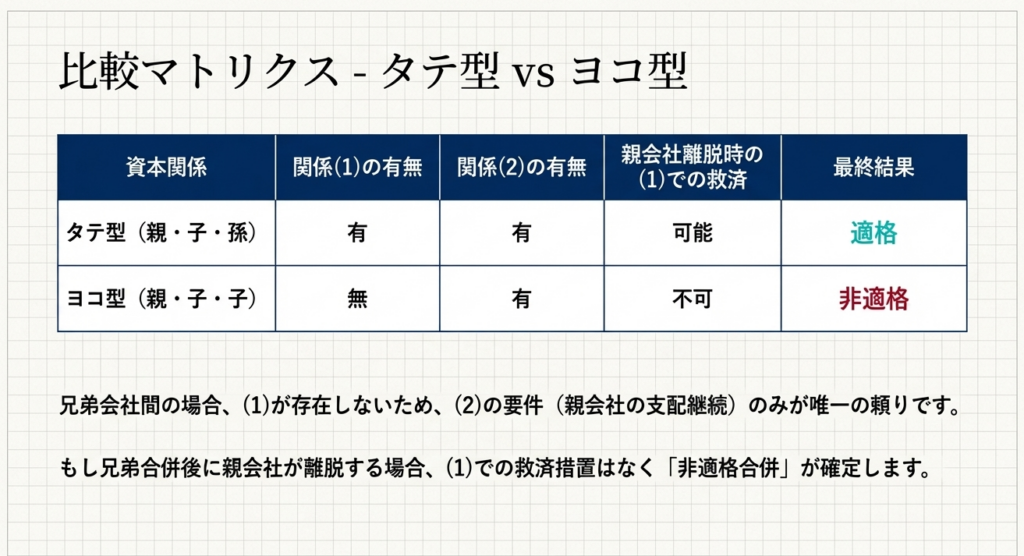

この判定順序のロジックが機能するかどうかは、資本関係が「タテ(垂直的)」か「ヨコ(水平的)」かによって決定的に分かれます。

垂直的資本関係(Parent-Sub-Grandsub)

今回の事例のように直接の親子関係がある場合、第1号(当事者間)と第2号(法人相互)が重複して存在します。そのため、前述の通り第2号で支配継続が途切れても、第1号がセーフティネットとして機能します。

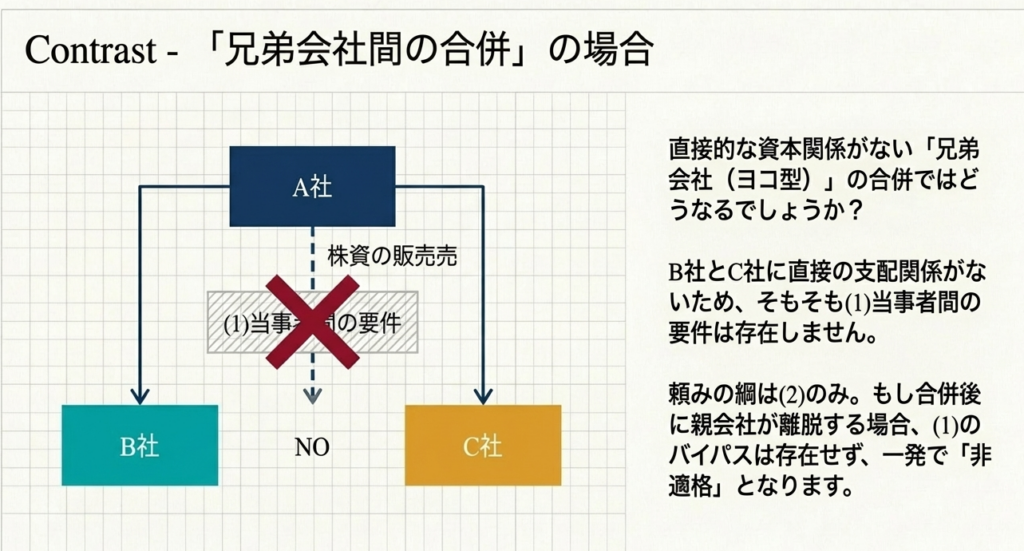

兄弟会社間合併(Brother-Sister)

一方で、親会社A傘下のB社とC社に直接の資本関係がない兄弟会社間の合併では、状況が全く異なります。

- 第1号の適用不可:

B社とC社は互いに株式を保有していないため、第1号(当事者間の関係)に該当することは「法的に不可能」です。 - 退路の遮断:

存在する関係は第2号(法人相互の関係)のみであるため、もし合併後に親会社Aが株式を譲渡する予定があれば、第2号の継続要件を満たせず、第1号への「戻り」も発生しません。結果、救済手段がなく「非適格合併」となります。

戦略的考察:スキーム構築における「タテ」の重要性

将来的なグループ外への株式譲渡(エグジット)を視野に入れている場合、あらかじめ直接の親子関係(垂直構造)を構築しておくことは、極めて強力な税務リスクヘッジとなります。

「ヨコ」の兄弟関係を「タテ」に組み替えておくことで、上位株主の離脱というエグジットイベントが発生しても、再編の適格性を維持できる柔軟性が確保されるのです。

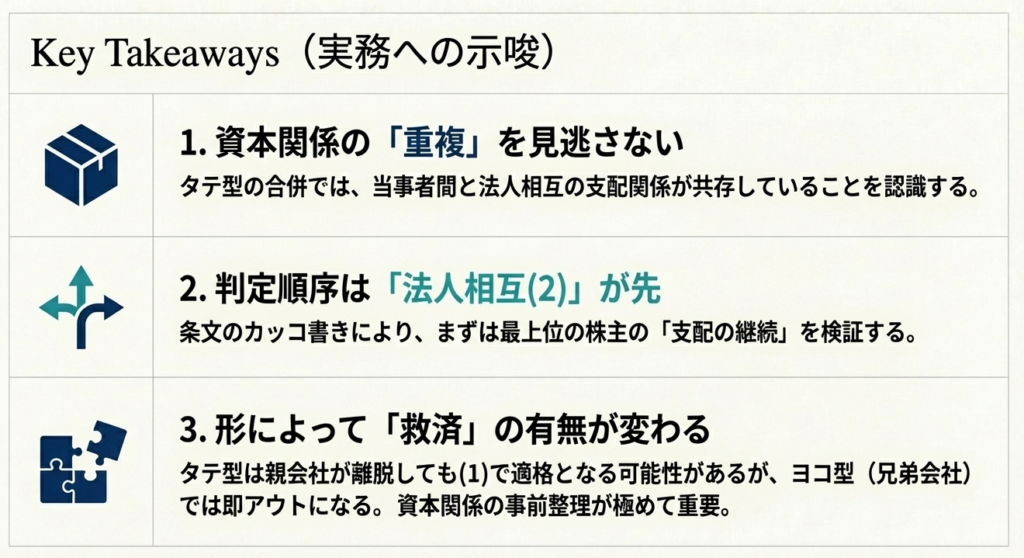

5. まとめ:実務での確認ポイントと留意点

組織再編の実務においては、形式的な条文確認を超え、常に「支配の全容」を俯瞰する視点が不可欠です。本件のような複雑な判定をミスなく行うためのチェックリストを提示します。

- 最上位株主の特定と支配継続意向:

誰が「一の者」であり、その支配が合併後も100%維持されるか。 - 直接の資本関係(タテの関係)の有無:

合併当事者間で一方が他方を直接支配しているか。 - 適格要件の再確認:

合併対価が合併法人株式(または合併親法人株式)のみであるか、金銭等の対価交付がないか。 - 適用法令の確認:

本稿は令和7年8月1日現在の法令等に基づいています。施行日や経過措置の有無を必ず最新の法令で確認してください。

専門家としての視点

皆さんは、「親会社が株を売るから非適格」といった短絡的な判断に陥らないよう注意してください。まずは資本関係図を精緻に描き、施行令の「判定順序」というフィルターに一段ずつ通していくことが肝要です。上位の支配関係と直接の支配関係の両面からリスクをスクリーニングする姿勢こそが、プロフェッショナルとしての信頼を担保します。

複雑な事案こそ、基本に立ち返り、条文の「カッコ書き」一つひとつに込められた論理的意図を読み解く姿勢を忘れないでください。。

ガイド:Q&A

問題 1: 法人税法における「完全支配関係」には、大きく分けてどのような2つの区分がありますか。

一の者が法人の発行済株式等の全部を直接または間接に保有する「当事者間の完全支配関係」と、一の者との間に当事者間の完全支配関係がある法人同士の「法人相互の完全支配関係」の2つがあります。これらは法人税法第2条第12号の7の6に規定されています。

問題 2: 「当事者間の完全支配関係」のうち、「直接完全支配関係」とはどのような状態を指しますか。

一の者が法人の発行済株式等の全部を直接保有する場合の、当該一の者と当該法人との間の関係を指します。本事例では、A社とB社の関係、およびB社とC社の関係がこれに該当します。

問題 3: 「みなし直接完全支配関係」の定義について説明してください。

一の者が、直接完全支配関係にある法人を通じて、他の法人の発行済株式等の全部を保有する場合の、当該一の者と他の法人との間の関係をいいます。これは間接的に100%の支配が及んでいる状態を指します。

問題 4: 「法人相互の完全支配関係」とは、どのような関係を指しますか。

同一の者(一の者)との間に、それぞれ当事者間の完全支配関係がある法人同士の関係を指します。例えば、A社がB社とC社の両方を完全支配している場合、B社とC社の間には法人相互の完全支配関係が存在します。

問題 5: 合併法人B社が被合併法人C社の発行済株式の全部を保有している場合、どのような関係が認められますか。

合併法人であるB社が被合併法人であるC社の発行済株式の全部を直接保有しているため、両者の間には「当事者間の完全支配関係(直接完全支配関係)」が認められます。

問題 6: 親会社A社がB社の全株式を保有し、B社がC社の全株式を保有している場合、A社とC社の間にはどのような関係が成立しますか。

A社はB社(直接完全支配関係)を通じてC社の発行済株式の全部を保有していることになるため、A社とC社の間には「当事者間の完全支配関係(みなし直接完全支配関係)」が成立します。

問題 7: 合併法人と被合併法人の間に「当事者間の完全支配関係」と「法人相互の完全支配関係」の両方が存在する場合、まずどちらの規定に基づき判定を行いますか。

まず、法人税法施行令第4条の3第2項第2号(法人相互の完全支配関係)の関係に該当するかどうかにより適格判定を行います。これは、同項第1号の規定において、第2号に該当するものが除外されているためです。

問題 8: 法人税法施行令第4条の3第2項第2号(法人相互の完全支配関係)における適格判定において、重要な継続要件は何ですか。

合併前に同一の者による完全支配関係があり、かつ、合併後もその同一の者と合併法人との間に完全支配関係が継続することが見込まれている必要があります。この継続要件が満たされない場合、第2号の規定は適用されません。

問題 9: 照会事例において、B社とC社の合併が「法人相互の完全支配関係」による適格合併と判定されなかった理由は何ですか。

本件合併後に、親会社A社が合併法人B社の株式の一部を譲渡することが見込まれていたためです。これにより、A社とB社の間の完全支配関係が継続しないと判断され、継続要件を欠くこととなりました。

問題 10: 合併の対価として、合併法人の株主等に交付が認められている資産は何ですか。

被合併法人の株主等に対しては、合併法人株式または合併親法人株式のいずれか一方の株式、あるいは出資以外の資産が交付されないことが条件となります。これら以外の資産が交付されると適格合併には該当しません。

問題 11:兄弟会社間(親会社Aが子会社BとCを100%保有)の合併において、当事者間の完全支配関係(第1号)が適用できない理由を述べてください。

第1号は「合併法人と被合併法人のいずれか一方の法人による完全支配関係」を前提としています。兄弟会社間では法人間で直接の出資関係がないため、そもそも第1号の関係が存在しません。

問題 12:垂直的な資本関係における適格判定において、判定順序のロジックが「救済」として機能するのはどのようなケースですか。

最上位の親会社が合併後に離脱する予定があるケースです。まず第2号で非該当となることで第1号の除外規定から外れ、改めて第1号(当事者間の直接支配)で判定を行うことで、最終的に適格合併として認められることになります。

問題 13:兄弟会社間の合併において、親会社が合併後に株式を譲渡する見込みである場合の判定結果はどうなりますか。

兄弟会社間では第1号の関係が存在しないため、第2号の「支配の継続」要件のみで判定されます。この要件を満たせない場合、第1号による救済も受けられないため、結果は「非適格合併」となります。

用語集

| 用語 | 定義 |

|---|---|

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係、または一の者との間にその関係がある法人相互の関係。 |

| 当事者間の完全支配関係 | 一の者が法人の全株式を直接保有(直接完全支配)、または直接支配下の法人を通じて保有(みなし直接完全支配)する関係。 |

| 直接完全支配関係 | 親会社が子会社の全株式を直接持っている状態を指す、最も基本的な支配関係。 |

| みなし直接完全支配関係 | 親会社が、直接支配している法人を介して、孫会社の全株式を実質的に100%保有しているとみなされる関係。 |

| 法人相互の完全支配関係 | 同一の親会社等によって、100%の支配を受けている兄弟会社のような法人同士の関係。 |

| 適格合併 | 法人税法上の要件を満たす合併であり、被合併法人の資産・負債を帳簿価額で引き継ぐなどの税務上の特例が認められるもの。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継する法人(生存する側の法人)。 |

| 被合併法人 | 合併によって消滅し、合併法人に権利義務を承継させる法人。 |

| 合併親法人株式 | 合併法人の発行済株式の全部を保有する法人の株式。三角合併などで対価として用いられることがある。 |

| 一の者 | 株式の保有主体となる単一の個人または法人。完全支配関係を判定する際の基準点となる存在。 |

コメント