東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q13~Q18」について解説します。

解説動画

詳細

外形標準課税における「出向・派遣等」の報酬給与額の算定について、実務上のポイントを解説します。

1. 出向者の給与負担金(実質的負担者基準)

出向元が給与を支払い、出向先から給与負担金を受け取る場合、その金額は出向先の報酬給与額となり、出向元からは控除されます。負担金の内訳(非課税通勤費や法定福利費等)が不明な場合は、原則として全額を出向先で計上し、出向元で同額を控除します。なお、負担金を受け取らず法人税で寄附金認定された場合、出向元からの控除は認められません。

2. 出向者の退職給与等

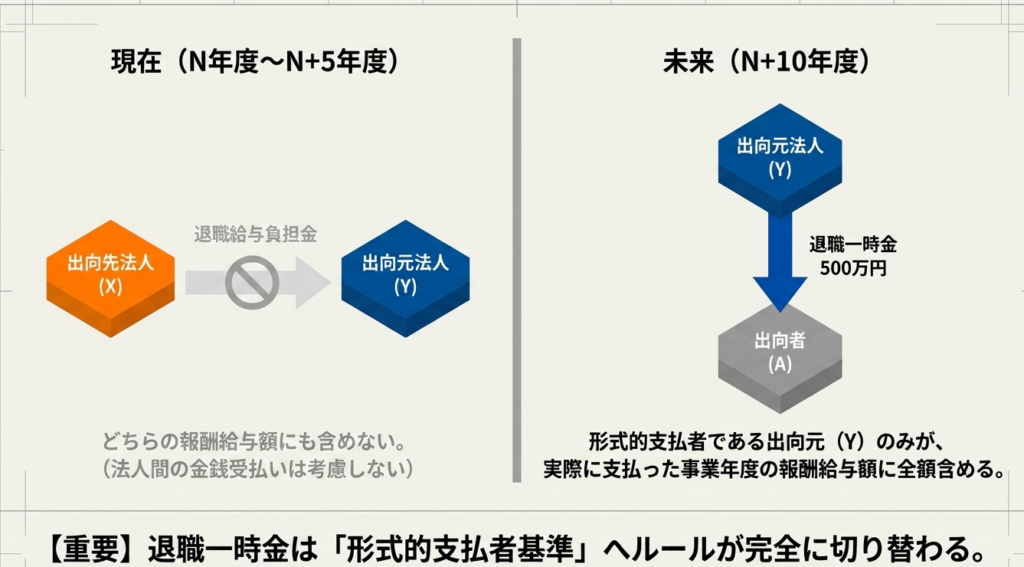

退職一時金は、出向先が負担金を支出していても出向先では算入せず、実際の支給時に直接支払う「形式的支払者」の報酬給与額とします。一方、企業年金等の掛金を出向先が負担した場合は出向先の算入となります。

3. 人材派遣等の扱い

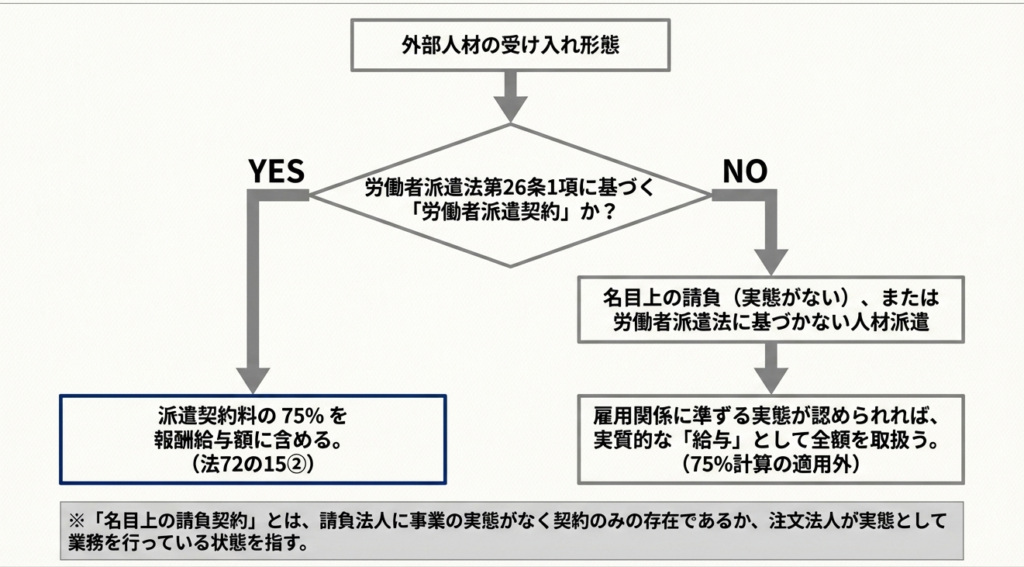

労働者派遣法に基づく派遣は契約料の75%を算入しますが、同法に基づかない人材派遣等で雇用関係に準ずる場合は給与として扱います。

スライド解説

解説:外形標準課税「報酬給与額」|出向・派遣および特殊な費用負担

1. 導入:報酬給与額算定における実務的背景と重要性

外形標準課税の付加価値割において、算定基礎の約7割以上を占める「報酬給与額」の正確な算定は、企業の税負担を適正化する上で最重要課題です。報酬給与額は、単に帳簿上の給与手当を集計すれば足りるものではありません。

出向や派遣といった複雑な雇用形態においては、労働の対価が「実態としてどの法人に帰属すべきか」という、税務上の帰属判定が厳格に求められます。

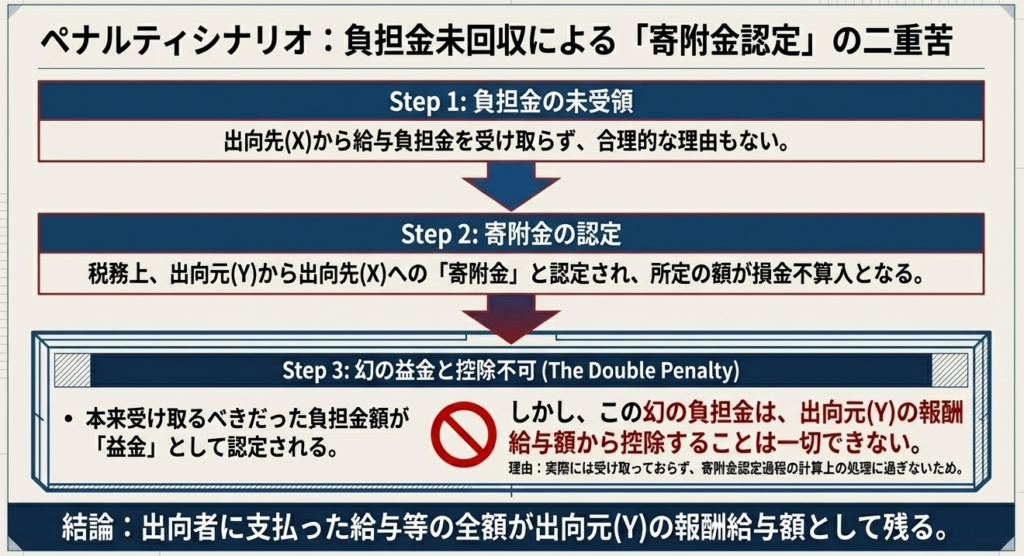

実務上の「急所」は、この帰属判定の誤りが招くリスクの重層性にあります。判定を誤れば、単なる報酬給与額の過少申告に留まらず、法人税側での寄附金認定と事業税側での報酬給与額控除否認という「二重の税コスト(ダブルパンチ)」を被る危険性を孕んでいます。

本記事では、複雑な算定ロジックを解き明かし、実務者が備えるべき判断基準を詳説します。

2. 結論:ケース別報酬給与額の帰属と処理の要諦

出向・派遣等の各シナリオにおいて、最終的に「どちらの法人が」「どの範囲を」報酬給与額に計上すべきかは、制度上の明確な一線が引かれています。

実務における核心的な結論は以下の通りです。

労働者派遣法に基づかない人材派遣の取扱い

支払派遣料の75%を算入できる特例は、労働者派遣法第26条第1項に規定する契約に基づくものに限定されます。「名目上の請負」や同法に基づかない人材派遣で、雇用関係に準ずる実態がある場合は、支払額の全額を給与として取り扱います。

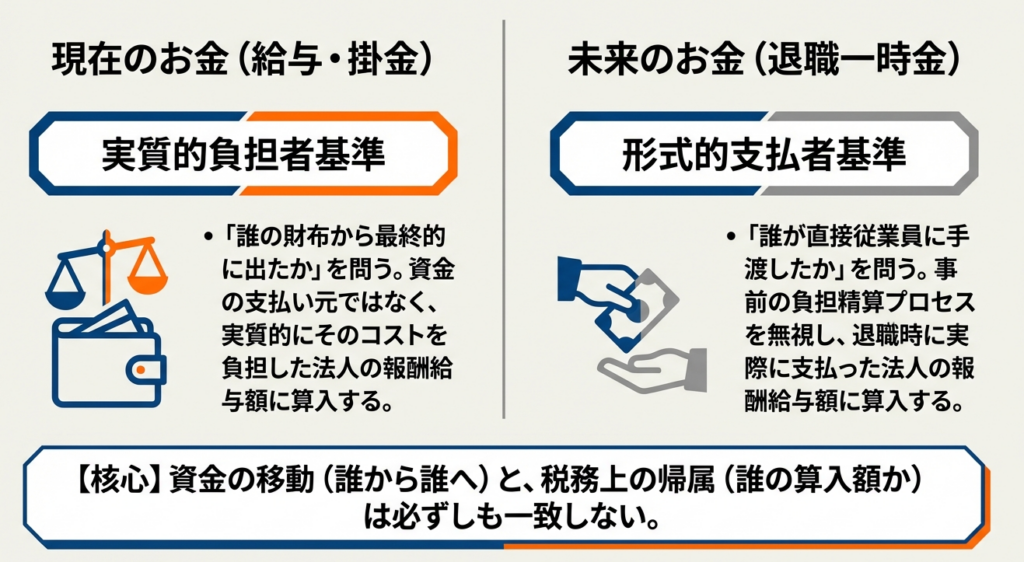

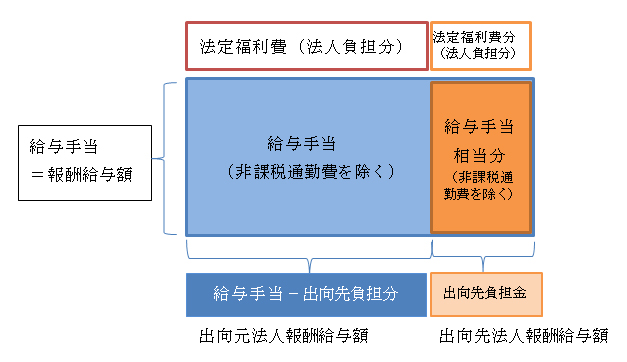

出向における給与負担金の控除と実質的負担者判定

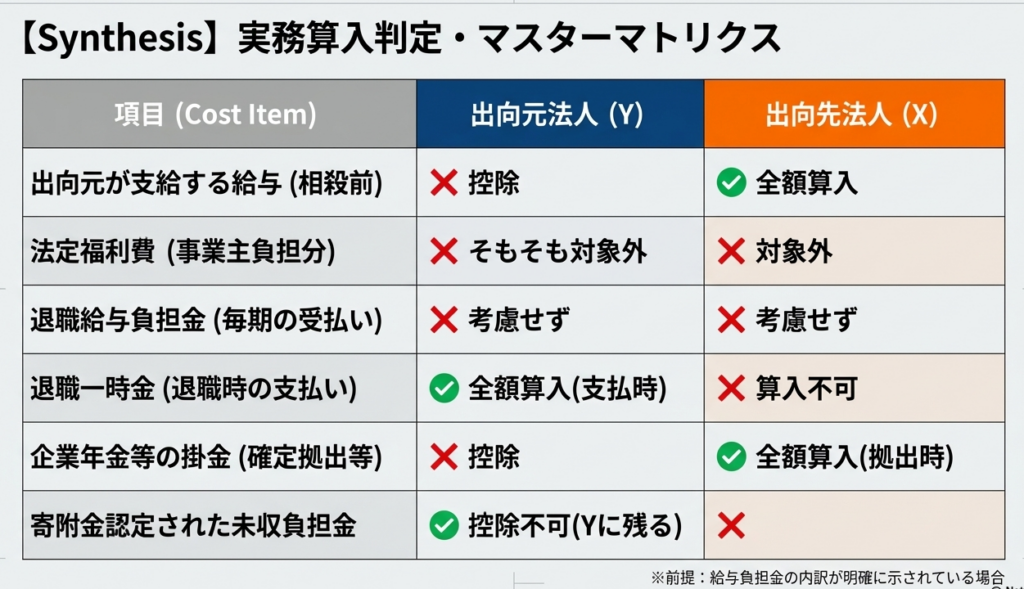

給与については「実質的負担者(給与の源泉が帰属する者)」の報酬給与額とされます。出向元が立て替えた給与を負担金として回収した場合、出向元は控除し、出向先が自社の報酬給与額に算入します。

退職給与・年金掛金に係る帰属ルールの使い分け

退職一時金等の退職給与は、法人間での清算の有無を問わず、従業員に直接支払う「形式的支払者」の報酬給与額となります。

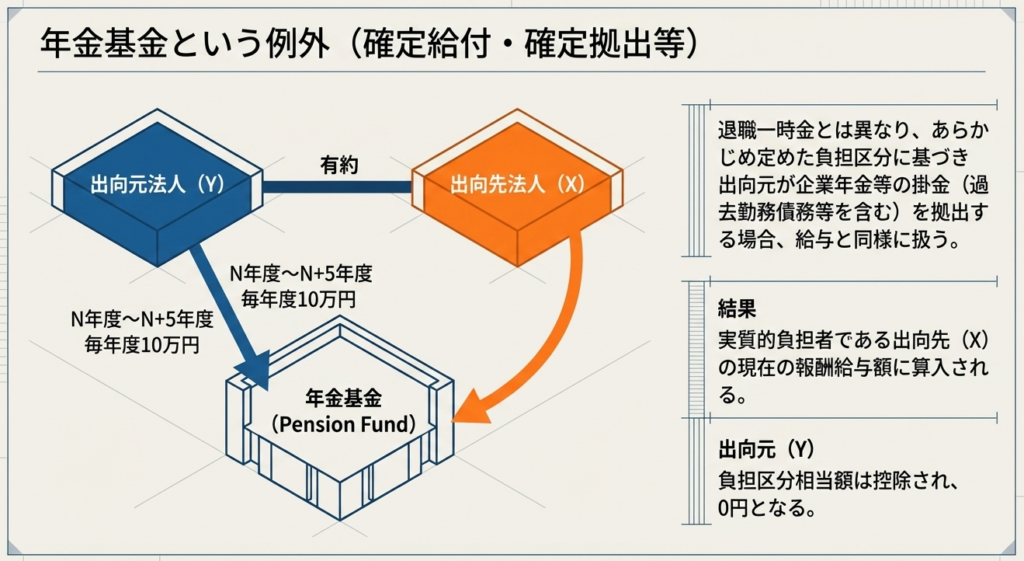

一方、確定拠出年金や確定給付企業年金の掛金(あらかじめ定めた負担区分に基づくもの)は、給与と同様に「実質的負担者」の報酬給与額となります。

内訳不明および寄附金認定時の例外処理

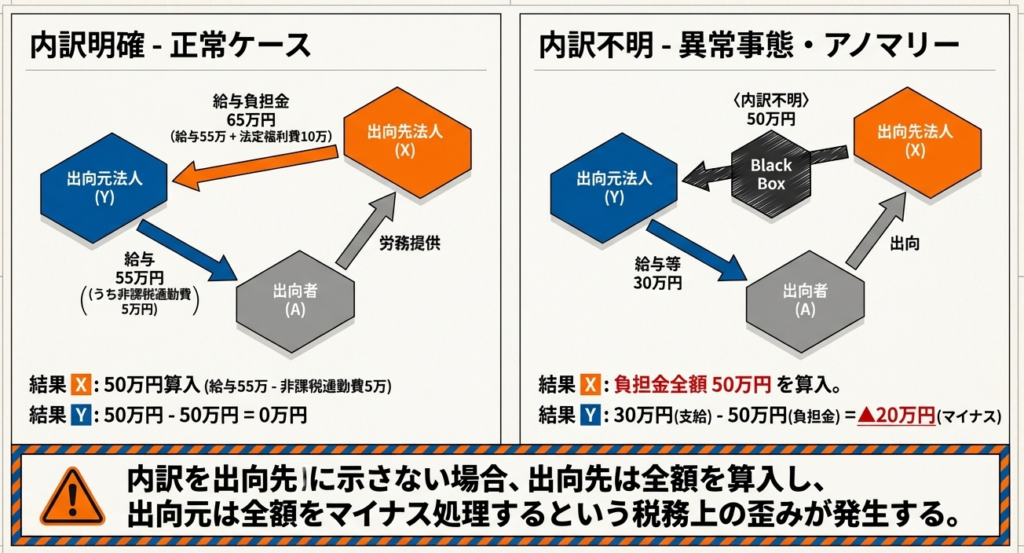

負担金の内訳が不明な場合、出向先は全額算入、出向元は全額控除(計算上のマイナス発生も許容)となります。ただし、法人税法上で寄附金認定を受けた負担金相当額は、報酬給与額からの控除は一切認められません。

これら複雑な処理の背後にある、制度の具体的な判断ロジックを深掘りします。

3. 詳細解説:制度のポイントと実務上の判断基準

報酬給与額の算定においては、取扱通知4の2の14に基づき、形式的な金銭授受よりも「費用の性質」と「実態」が優先されます。

3.1 派遣・請負と報酬給与額の境界線

労働者派遣法第26条第1項に基づく適正な派遣契約であれば、派遣料の75%を報酬給与額とみなす簡便法が適用されます。しかし、指揮命令系統が注文主にあるにもかかわらず契約書上は請負としている「偽装請負(名目上の請負)」の場合、実態は雇用関係に準ずると判断されます。

この場合、派遣料の全額が給与としての性質を持つため、75%ルールの適用はなく、全額を報酬給与額に含めなければなりません。形式的な契約名目ではなく、業務執行の指揮命令権がどこにあるかという実態判断が、申告の正否を分けます。

3.2 出向における給与・法定福利費・退職金の「三位一体」管理

出向実務では、以下の3つの要素を峻別して管理する「科目管理の厳密性」が求められます。

| 項目 | 報酬給与額の取扱い | 実務上の留意点(So What?) |

|---|---|---|

| 給与(較差補塡金含む) | 実質的負担者に帰属 | 出向元が自社で負担した較差補塡金は、出向元の報酬給与額として残ります。 |

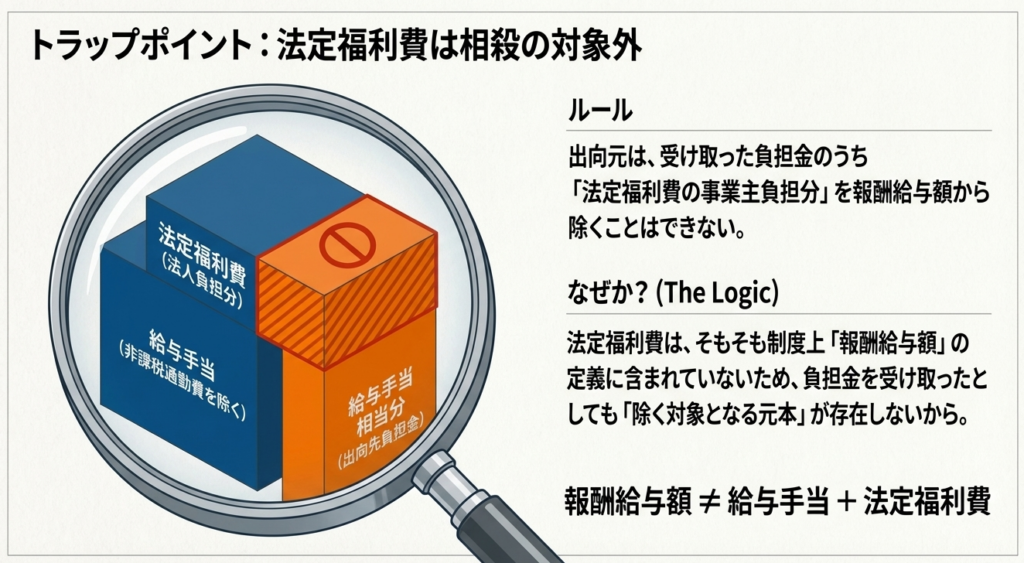

| 法定福利費(事業主負担) | 対象外 | 本来の定義に報酬給与額を含まないため、負担金として回収しても出向元で控除してはいけません。過大な控除は税務調査での頻出指摘事項です。 |

| 退職給与・年金掛金 | 項目により異なる | 退職一時金は「形式的支払者」、年金掛金(DB/DC等)は「実質的負担者」という、二つのルールの混在が最大の計算誤りリスクです。 |

特に退職給与において「形式的支払者」ルールが採用されているのは、数十年後に支払われる退職金の負担関係を期間ごとに追跡・精算する事務負担を考慮した、制度上の割り切り(簡便性への配慮)に他なりません。

「外形標準課税に関するQ&A」Q15より

3.3 特殊な状況下での算定ロジック(内訳不明・寄附金認定)

実務上、理想的なエビデンスが整わない場合に備え、以下のロジックが用意されています。

給与負担金の内訳が不明な場合(Q17)

非課税通勤費や法定福利費の区分が不明な場合、出向先は保守的に全額を報酬給与額に算入します。対して出向元は同額を控除できます。

【数値例】 出向元の給与等支払額が30万円、内訳不明の受取負担金が50万円の場合、出向元の当該個人に係る報酬給与額は 30万円 - 50万円 = ▲20万円 となり、計算上のマイナスが認められます。

寄附金認定を受けた場合の理論(Q18)

本来受け取るべき負担金を受け取らず、法人税法上で寄附金認定(損金不算入)を受けた場合、その額を報酬給与額から控除することはできません。寄附金認定は「益金算入の性質」を持つ税務調整に過ぎず、現実のキャッシュ・フローを伴う「負担の移転」ではないため、外形標準課税においては給与負担金は「なかったもの」として扱われるのです。

4. まとめ:実務での注意点とリスク管理

外形標準課税の計算誤りを防ぐためには、単なる経理処理を超えた、部門間・法人間での連携と内部統制の構築が不可欠です。

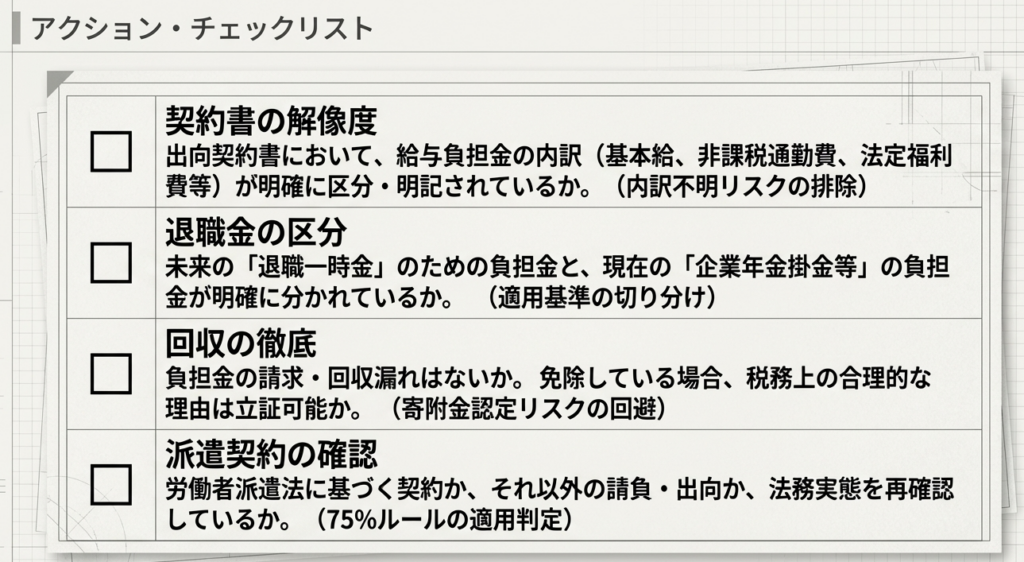

- エビデンスの整備:負担金計算書の「内訳明示」

内訳不明の処理は、多くの場合、出向先法人において不要な税負担を招きます。契約書および月次の負担金請求書において、給与(報酬給与額対象)、法定福利費(対象外)、非課税通勤費(対象外)を明確に区分することは、単なる事務作業ではなく、グループ全体の「節税戦略」として機能します。 - 科目間整合性の確認:退職給付費用の「二重構造」の理解

「退職一時金」と「企業年金掛金」を同じ科目で処理している場合、報酬給与額の算定に誤りが出るのは自明です。科目コードや補助科目を分けるなど、会計システム側での手当が必要です。 - 税務申告調整の連動:法人税申告書との同期

法人税法上の寄附金認定が、外形標準課税の「報酬給与額からの控除」に繋がらないという原則を徹底してください。法人税の別表調整と事業税の報酬給与額集計表の連動チェックリストの作成を推奨します。

外形標準課税は、企業の経済的活動量を反映する公平な税制です。制度の趣旨と「実態重視」の原則を深く理解し、精緻な算定を行うことは、税務リスクの低減のみならず、企業の社会的信頼性とガバナンスの向上に直結するものと確信しております。

ガイド:Q&A

第1問: 労働者派遣法に基づかない、いわゆる「名目上の請負契約」と判断されるケースにおいて、派遣契約料の75%を報酬給与額に含めるルールは適用されますか。

いいえ、適用されません。派遣契約料の75%を報酬給与額に含めることができるのは、労働者派遣法第26条第1項に規定する労働者派遣契約に基づくものに限定されており、雇用関係に準ずる実態があれば給与として取り扱うこととなります。

第2問: 出向元法人が支給した給与のうち、出向先法人から受け取った「給与負担金」は、出向元・出向先それぞれの報酬給与額においてどのように扱われますか。

受け取った給与負担金分は、出向元法人の報酬給与額から控除することができます。一方で、その金額は実質的負担者である出向先法人の報酬給与額として算入されます。

第3問: 出向元法人が、給与以外に出向者の「較差補塡金」を負担した場合、その金額はどちらの法人の報酬給与額に含まれますか。

出向元法人の報酬給与額に含まれます。出向先法人が負担する給与以外に、出向元法人が独自に負担した較差補塡金や年金掛金などは、出向元法人の報酬給与額として扱われます。

第4問: 出向先法人が給与負担金とともに「法定福利費の事業主負担分」を支払った場合、出向元法人はこの法定福利費相当額を報酬給与額から控除できますか。

控除できません。法定福利費の事業主負担分はもともと報酬給与額に含まれていないため、負担金として受け取ったとしても、控除する(除く)対象にはならないからです。

第5問: 退職一時金の負担金に関する報酬給与額の算定において、原則としてどの時点の誰の報酬給与額として計上されますか。

退職一時金の負担分は、実際に退職金が支払われる時に、その「形式的支払者」となる法人の報酬給与額に含まれます。そのため、事前の負担金支払時には控除の対象とはなりません。

第6問: 報酬給与額の算定における「実質的負担者」と「形式的支払者」の違いについて、給与と退職給与等の取扱いを対比して説明してください。

給与については、給与の源泉が帰属する「実質的負担者」の報酬給与額となります。一方、退職給与等については、直接従業員に支払を行う「形式的支払者」の報酬給与額として扱われます。

第7問: 出向先法人があらかじめ定められた負担区分に基づき、出向元法人が契約している確定給付企業年金の掛金等を出向元に支出した場合、その支出額はどう扱われますか。

当該支出した金額は、出向先法人の報酬給与額に含めることになります。これは企業年金等の契約を出向元が締結していても、出向先が所定の区分に基づき掛金等を支出している場合の取扱いです。

第8問: 出向先法人から支払われる給与負担金の内訳(通勤手当や法定福利費の区別)が不明な場合、出向先法人は報酬給与額をどのように計算すべきですか。

給与負担金の内訳が示されていない場合、出向先法人は原則として当該負担金の「全額」を報酬給与額に含めて計算します。

第9問: 給与負担金の内訳が不明で、出向先法人が負担金全額を報酬給与額とした場合、出向元法人の当該出向者に係る報酬給与額がマイナスになることはありますか。

はい、あり得ます。出向先法人が負担金全額を報酬給与額とした場合、出向元法人は同額を報酬給与額から除外するため、出向元での支給額よりも負担金額が多い場合には計算上マイナスとなります。

第10問: 出向先法人から給与負担金を受け取っておらず、法人税法上で「寄附金認定」を受けた場合、その益金算入された額を出向元法人の報酬給与額から控除することは可能ですか。

控除することはできません。寄附金認定の過程で計上された益金は、現実に給与負担金を受け取ったわけではなく、報酬給与額の計算上は給与負担金がなかったものとして取り扱われるためです。

用語集

| 用語 | 定義 |

|---|---|

| 報酬給与額 | 法人事業税の付加価値割の算定基礎となる、役員や従業員に支払われる給与、賞与、退職金等の総額。 |

| 出向元法人 | 雇用関係にある従業員を、他の法人の指揮命令下で勤務させるために送り出す側の法人。 |

| 出向先法人 | 他の法人から出向者を受け入れ、自社の業務に従事させ、指揮命令を行う側の法人。 |

| 給与負担金 | 出向者の給与を、実質的な労務提供を受けている出向先法人が、出向元法人に対して支払う費用のこと。 |

| 較差補塡金 | 出向元の給与水準が出向先より高い場合に、その差額を出向元法人が補填するために支給する金額。 |

| 実質的負担者 | 給与の源泉が帰属する者のこと。出向者の給与算定においては、直接の支払の有無に関わらず、この者の報酬給与額とされる。 |

| 形式的支払者 | 従業員に対して直接、金銭を支払う者のこと。退職給与等の報酬給与額算定において重要視される。 |

| 名目上の請負契約 | 契約上は請負となっているが、実態として請負人に事業実態がなく、注文者が直接業務を行っているような状態。 |

| 寄附金認定 | 合理的な理由なく給与負担金を受け取らない場合などに、税務上、その金額を益金(収入)とした上で寄附金(支出)とみなす処分。 |

| 確定給付企業年金 | 将来の給付額が予め約束されている企業年金制度。この掛金を出向先が負担する場合、出向先の報酬給与額に含まれることがある。 |

コメント