東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q24~Q30」について解説します。

解説動画

詳細

外形標準課税の「報酬給与額」に関する、その他の重要論点について解説します。

1. 法定福利費

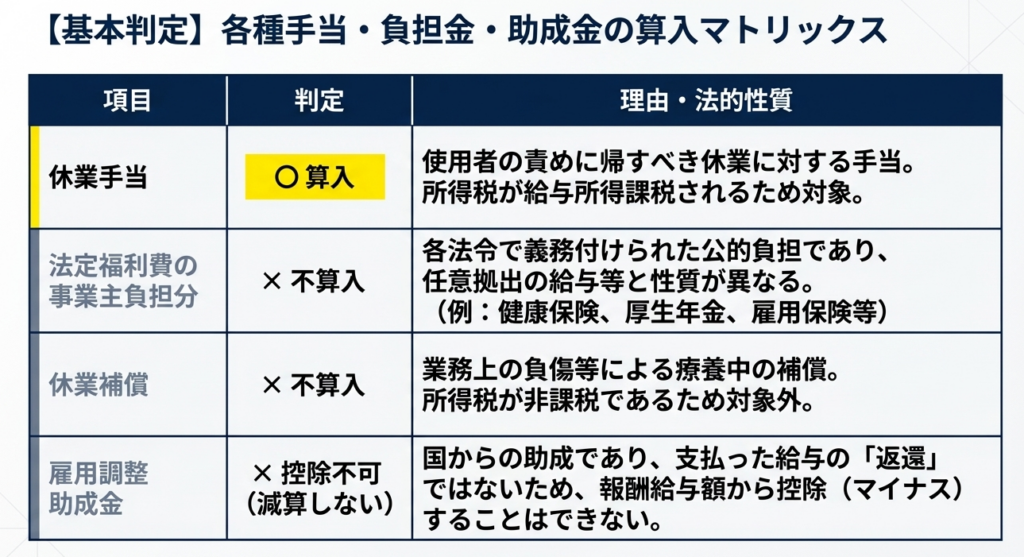

健康保険や厚生年金などの事業主負担分(法定福利費)は、法令で義務付けられた公的負担であるため、報酬給与額には含まれません。

2. 共同企業体(JV)への出向

JVでの給与は原則として分配割合に基づいて計算しますが、事前の給与協定額と実際の支給額に差額が生じる場合、その差額を加減算して各組合員の報酬給与額を算定します。

3. 助成金と休業手当・休業補償

国から雇用調整助成金を受け取っても、報酬給与額から控除することはできません。また、会社都合による「休業手当」は所得税課税対象のため算入しますが、業務上の負傷等による「休業補償」は非課税のため除外します。

4. 人材派遣の補足

派遣契約料に通勤費等の内訳が明示されている場合は、それらも含めて計算します。派遣社員が自社業務と派遣労働を兼務する場合は、労働時間等の合理的な基準で按分計算します。

スライド解説

解説:外形標準課税に「報酬給与額」 | 人材派遣・JV・助成金の取扱い

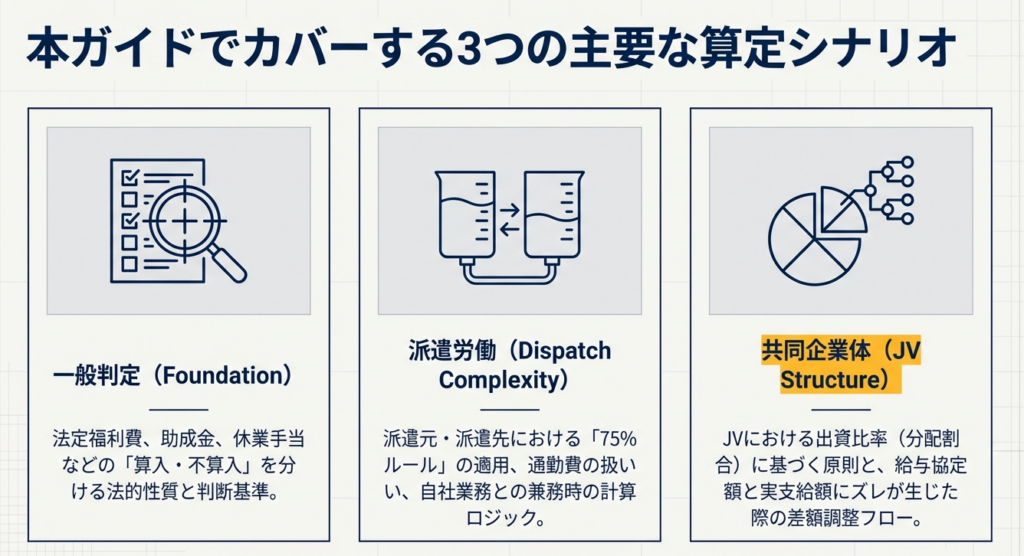

1. 導入:外形標準課税実務における報酬給与額の重要性

法人事業税における外形標準課税、とりわけ「付加価値額」の算定において、報酬給与額は企業がコントロールすべき最大の変数であり、算定の正誤が税額に直結する極めて重要な項目です。所得課税が「最終的な利益」を対象とするのに対し、付加価値額は「事業活動そのもの」を対象とするため、報酬給与額には法人税法上の損金概念とは異なる、独自の算定ルールが適用されます。

実務上、この判定を誤ることは、単なる計算ミスに留まりません。過少申告による追徴課税のリスクはもちろん、本来控除可能な項目を見落とすことによる過大納付は、キャッシュフローの観点からも大きな損失です。

特に人材派遣の活用、JV(共同企業体)による大規模プロジェクト、各種助成金の受給といった昨今の複雑なビジネス形態においては、形式的な会計処理だけでは不十分であり、契約の本質に踏み込んだ「プロの眼」による精査が不可欠です。

本記事では、現場の経理担当者が迷いやすい論点に焦点を当て、適正な申告を行うための具体的なロジックと実務上の指針を提示します。

2. 結論:各ケースにおける報酬給与額の算定要旨

報酬給与額の算定を貫く大原則は、その支払額が所得税法上の「給与所得」に該当するかどうか、そして「契約の主体と責任」がどこにあるかを明確にすることにあります。

実務上の判断を迅速に行うための判定一覧を以下に整理しました。

| 項目 | 算定の可否 | 判断の根拠・実務上のポイント |

|---|---|---|

| 法定福利費(事業主負担分) | 含まない | 公的負担(健康保険・厚生年金等)であり、対価性のある報酬とは峻別される。 |

| 派遣契約料(派遣先) | 75%算入 | 役務提供の対価であるが、その75%を人件費相当額と「みなす」特例を適用。 |

| 派遣労働に係る給与(派遣元) | 一部算入 | 支給総額のうち、派遣先が計上した「契約料の75%」を超える部分のみを算入。 |

| JV出向者に係る給与 | 加減算あり | JV分配割合による額を基礎とし、実際支払額と協定額の差額を調整。 |

| 雇用調整助成金 | 控除不可 | 国からの「助成(雑収入)」であり、一度発生した給与の返還ではない。 |

| 休業手当 | 算入 | 会社都合の休業に伴う支払。所得税の給与所得として課税されるため。 |

| 休業補償 | 含まない | 業務上の負傷等に対する補償。所得税において非課税であるため。 |

実務的視点(So What?)

報酬給与額の判定は、原則として所得税の課税対象か否かと連動しますが、派遣契約のように「サービス料(外注費)」の中に含まれる人件費実態を抽出するための「みなし計算」が存在します。この75%ルールは、派遣元の利益率に関わらず一律に適用される「制度上の割り切り」であることを理解してください。

3. 詳細解説:制度のポイントと計算ロジック

各論点について、税務調査を意識した実務的な算定ロジックを解説します。

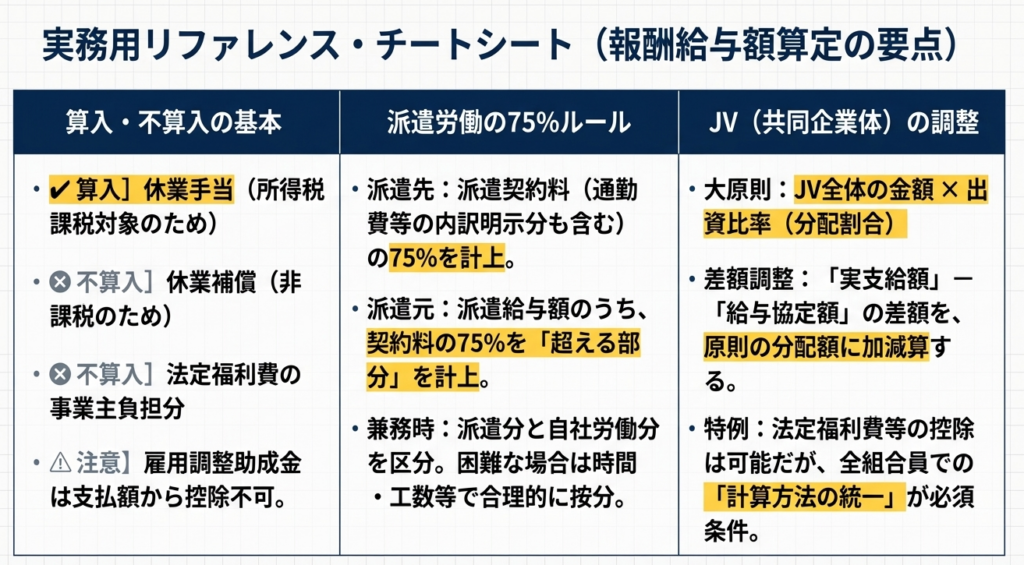

3.1 人材派遣に係る報酬給与額の算定(Q25, Q26, Q27)

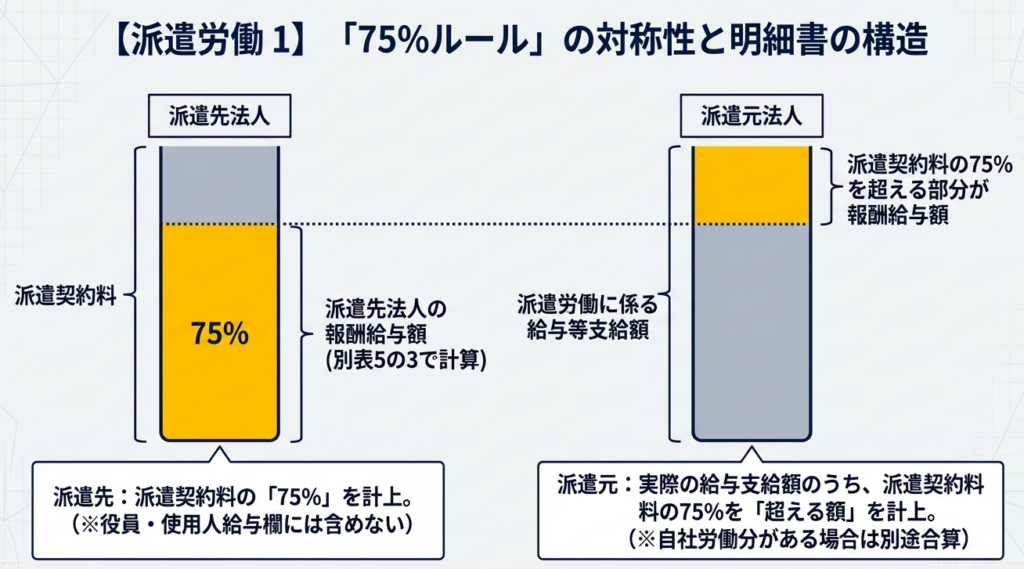

派遣労働は形式的には「役務の提供(外注)」ですが、その実態は人件費であるため、制度上は派遣契約料の75%を報酬給与額とみなします。

派遣先法人の計算実務 (Q25)

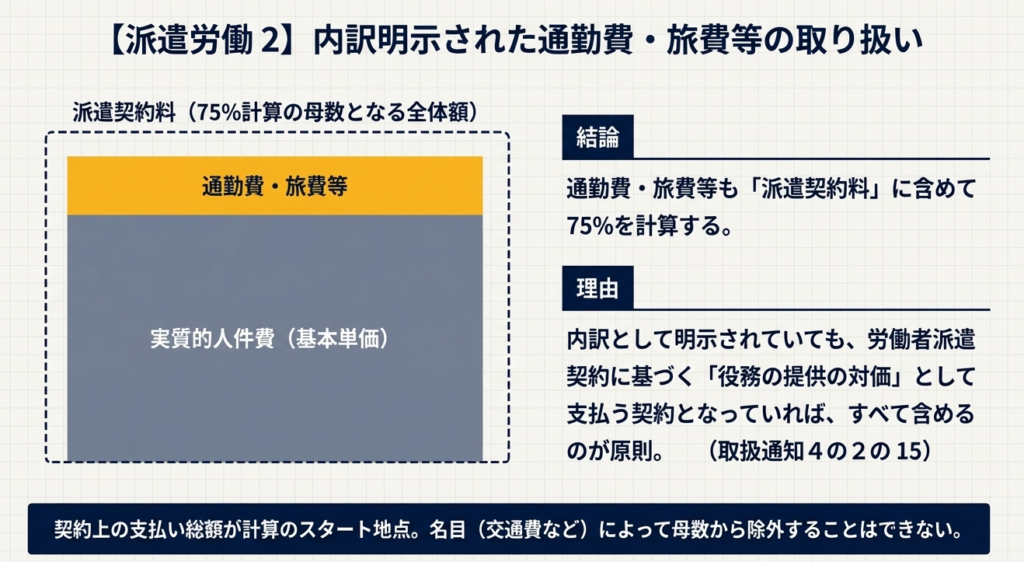

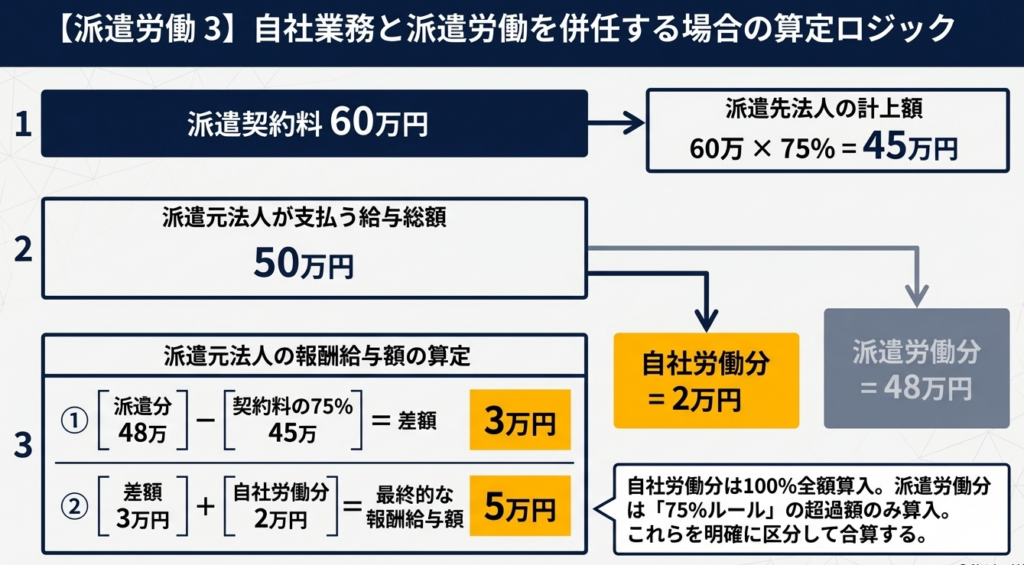

派遣元に支払った「派遣契約料」の75%を報酬給与額として計上します。ここで注意すべきは、契約書に「基本単価」と別に「通勤費・旅費」が明示されている場合です。これらを含めて支払う契約である以上、それらは「役務提供の対価(総額)」を構成するため、内訳の有無に関わらず総額の75%を算定基礎とします。

派遣元法人の計算実務 (Q27)

派遣元は、派遣労働者に支払った給与等のうち、派遣先が計上した額(派遣契約料の75%)を差し引いた残額を自社の報酬給与額とします。この調整は「第6号様式別表5の3(報酬給与額に関する明細書)」の「労働者派遣等に係る金額の計算」欄で行います。

併用労働の按分計算(Q26)

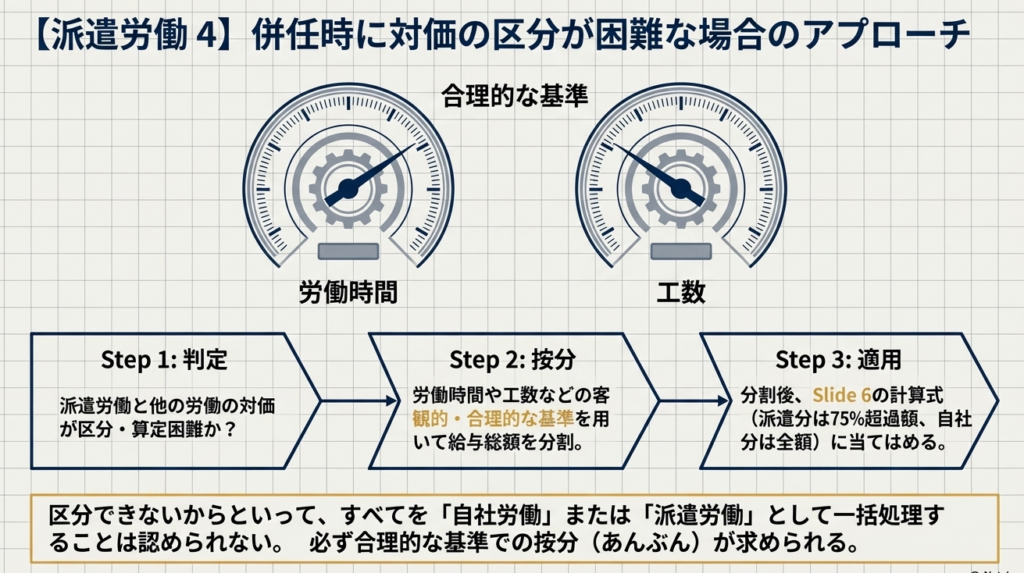

社員が派遣先での労働と派遣元(自社)での業務を兼務している場合、自社業務分については「75%控除」の対象外です。税務調査での指摘を避けるため、「タイムシート」や「工数管理表」等の合理的なエビデンスに基づき、労働時間比率等で厳密に按分計算を行ってください。

3.2 法定福利費および諸手当の取扱い(Q24, Q25, Q30)

法定福利費(Q24)

以下の5大保険の事業主負担分は、法律で義務付けられた「公的負担」であり、報酬給与額から除外されます。

健康保険 2. 介護保険 3. 厚生年金 4. 雇用保険 5. 労働者災害補償保険 ※任意付加的な福利厚生費(給与所得課税対象外のもの)と混同しないよう注意が必要です。

休業手当と休業補償の峻別(Q30)

所得税法上の取扱いに準拠します。「休業手当」は労働の対価に代わるものとして課税対象となるため報酬給与額に含めますが、「休業補償」は非課税であるため含めません。実態がどちらに該当するか、労働基準法の定義に立ち返って判定してください。

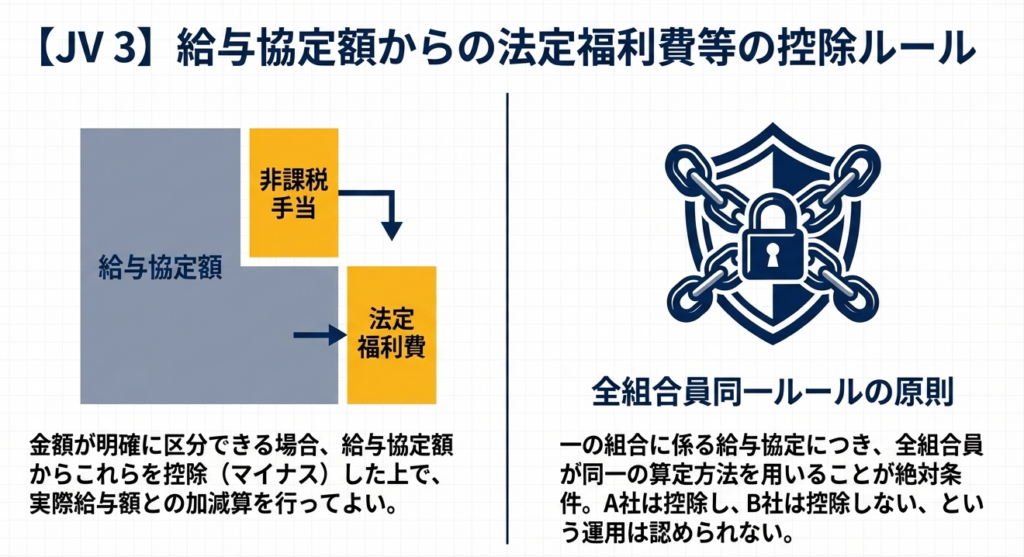

3.3 JV(共同企業体)への出向に伴う調整(Q28)

JVに参加し、自社社員を出向させている場合の計算は、以下の2ステップで調整します。

- JV分配割合による基礎額の算出。

- 「実際支払額」と「給与協定額」の差額による加減算。

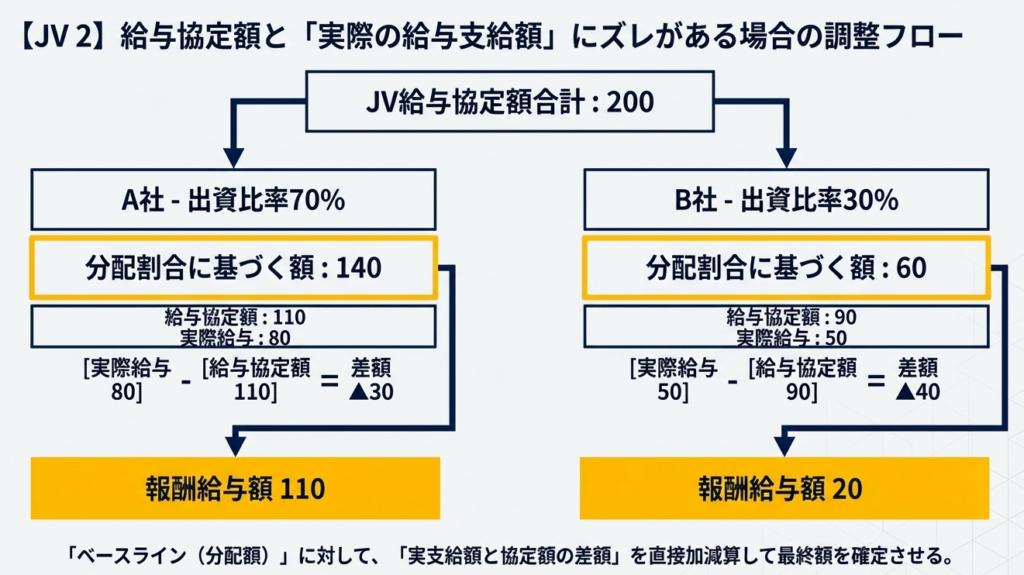

【計算例:JV分配割合 A社70%:B社30%の場合】

・給与協定額合計:200(A社分110、B社分90)

・A社社員Xへの実際支払給与:80

・B社社員Yへの実際支払給与:50

A社の計算プロセス:

・分配割合に基づく額:200 × 70% = 140

・差額調整:80(実際) - 110(協定) = ▲30

・報酬給与額:140 +(▲30) = 110

B社の計算プロセス:

・分配割合に基づく額:200 × 30% = 60

・差額調整:50(実際) - 90(協定) = ▲40

・報酬給与額:60 +(▲40) = 20

※重要事項:

給与協定額から非課税手当等を除外して計算することも可能ですが、その場合は「JVの全組合員が同一の算定方法を用いること」が絶対条件となります。足並みが揃わない場合、算定の正当性が失われるリスクがあります。

3.4 助成金の非控除性(Q29)

雇用調整助成金は、人件費負担を軽減する目的で支給されますが、会計上は「雑収入(営業外収益)」であり、給与の支払いそのものが取り消されたわけではありません。したがって、報酬給与額から助成金相当額を差し引くことは認められません。

「純額での人件費負担」という経済的実態ではなく、「発生した給与の総額」という形式的要件が優先されます。

4. まとめ:実務での注意点とチェックポイント

報酬給与額の算定は、単なる集計作業ではなく、税務リスクをコントロールする高度な判断業務です。以下のチェックポイントを申告前の最終確認として活用してください。

- 派遣契約の内訳精査:

派遣契約料に通勤費が含まれている場合、それを含めた総額に対して75%を適用しているか。 - 申告書の記載箇所:

派遣に係る調整額を「第6号様式別表5の3」に正しく反映させているか。 - JVにおける統一方針:

構成員間で算定方法(非課税手当の除外有無等)が一致していることを確認したか。 - エビデンスの整備:

兼務者の按分計算において、労働時間等の客観的な根拠資料(タイムシート等)が保存されているか。 - 助成金の混同防止:

雇用調整助成金を誤って給与支給額から直接控除していないか。

我々専門家の視点から見れば、外形標準課税の算定において「実態に即した合理的な算定」を行うことは、企業の社会的信頼に直結します。

本マニュアルに基づき、細部まで精査された、揺るぎない申告書を作成されることを期待します。

ガイド:Q&A

1. 法定福利費の事業主負担分は、なぜ報酬給与額に含まれないのですか?

法定福利費は社会政策の観点に基づき、各法令で事業主に義務付けられた公的負担であるためです。任意に拠出される給与や確定給付企業年金とは性質が異なると見なされ、報酬給与額からは除外されます。

2. 労働者派遣において、派遣先法人が支払う通勤費や旅費等は報酬給与額に含まれますか?

原則として、派遣契約料の内訳として通勤費・旅費等の額が明示されており、それらを含めて支払う契約となっている場合は、報酬給与額に含まれます。これは、労働者派遣法に基づく役務提供の対価の一部として扱われるためです。

3. 派遣労働者が派遣元の業務にも従事している場合、報酬給与額はどのように算定しますか?

派遣先への役務提供分と自社業務分を区分して計算します。区分が困難な場合は、労働時間や工数といった合理的な基準で按分し、派遣労働に係る報酬給与額を算定します。

4. 派遣先法人が報酬給与額を計算する際、「給与等の支給額」として扱う金額の基準は何ですか?

派遣先法人は、派遣元に支払う派遣契約料の75%に相当する額を報酬給与額として算定します。この金額は、第6号様式別表5の3の専用欄を使用して計算し、通常の給与欄に含める必要はありません。

5. 派遣元法人が報酬給与額を算定する際、派遣契約料の75%を超える給与支給額はどのように処理されますか?

派遣元法人は、派遣労働者に支払った給与等のうち、派遣契約料の75%を超える部分のみを報酬給与額として計算します。もし自社業務分がある場合は、その分を別途「役員又は使用人に対する給与」の欄に含めます。

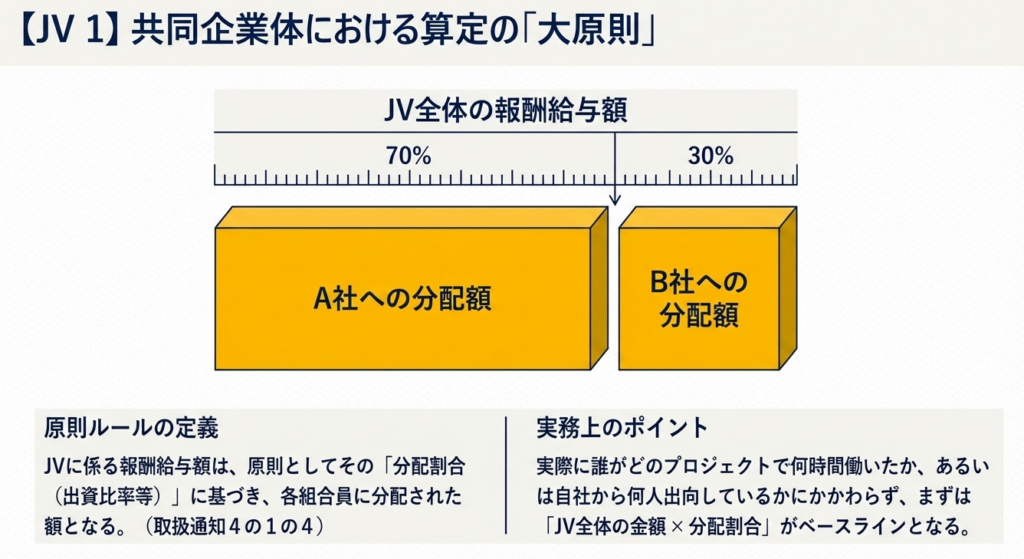

6. 共同企業体(JV)における報酬給与額の基本的な算定原則について説明してください。

JVに係る報酬給与額は、原則としてJVの分配割合に基づき、各組合員(構成企業)に分配された額となります。これはJV全体の給与総額を、出資比率などの分配割合で割り振る考え方です。

7. JVにおいて、実際の支払給与額と給与協定額に差がある場合、報酬給与額はどのように調整しますか?

給与協定が締結されている場合、実際に支払った給与額と協定額の差額を、分配割合に基づく報酬給与額に加減算して調整します。例えば、実支払額が協定額を下回る場合は、その差額を差し引いて算定します。

8. JVの給与協定額から法定福利費等を控除して計算する場合の条件は何ですか?

給与協定額に含まれる非課税手当や法定福利費が区分可能な場合に限り、それらを控除した額で加減算を行うことができます。ただし、この計算方法を採用するには、JVの全組合員が同一の算定方法を用いる必要があります。

9. 雇用調整助成金を受け取った場合、その金額を報酬給与額から控除することは可能ですか?その理由も述べてください。

雇用調整助成金を報酬給与額から控除することはできません。この助成金は国から事業者へ支払われる補助であり、事業者が支払った給与そのものが返還されたわけではないためです。

10.「休業手当」と「休業補償」の報酬給与額における扱いの違いを説明してください。

休業手当は所得税の給与所得として課税対象となるため、報酬給与額に含まれます。一方で、業務上の負傷等に対して支払われる休業補償は所得税が非課税であり、報酬給与額には含まれません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 報酬給与額 | 法人の事業活動の規模を測る指標の一つで、役員や従業員に支払われる給与、賞与、手当などの合計額。 |

| 法定福利費 | 健康保険、介護保険、厚生年金、雇用保険、労災保険など、法律で事業主に負担が義務付けられている保険料。報酬給与額には含まれない。 |

| 派遣契約料 | 派遣先法人が派遣元法人に対し、労働者派遣の役務提供の対価として支払う費用。一般に賃金、社会保険料、諸経費が含まれる。 |

| 75%控除(算出比率) | 派遣労働に係る報酬給与額を算出する際、派遣契約料の75%を給与相当額としてみなす基準。派遣先はこれを加算し、派遣元はこれを超える分を算定する。 |

| 共同企業体(JV) | 複数の建設業者などが特定のプロジェクトを共同で請け負うために形成する組織。報酬給与額は原則として分配割合に従う。 |

| 給与協定額 | JVに出向させる社員の給与に関して、あらかじめ組合員間で合意された金額。実際の支払額との差額調整に用いられる。 |

| 雇用調整助成金 | 経済上の理由で事業縮小した事業主が、休業手当等を支払った場合に国から助成される制度。報酬給与額からは控除できない。 |

| 休業手当 | 使用者の責任による休業時に従業員へ支払われる手当。給与所得として課税され、報酬給与額の対象となる。 |

| 休業補償 | 業務上の負傷等で療養中の従業員に支払われる補償。所得税が非課税であり、報酬給与額には含まれない。 |

| 第6号様式別表5の3 | 報酬給与額に関する明細書。労働者派遣に係る金額の計算や、役員・使用人への給与を記載する公的な様式。 |

コメント