国税庁タックスアンサーの「No.5443 特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」について解説します。

解説動画

詳細

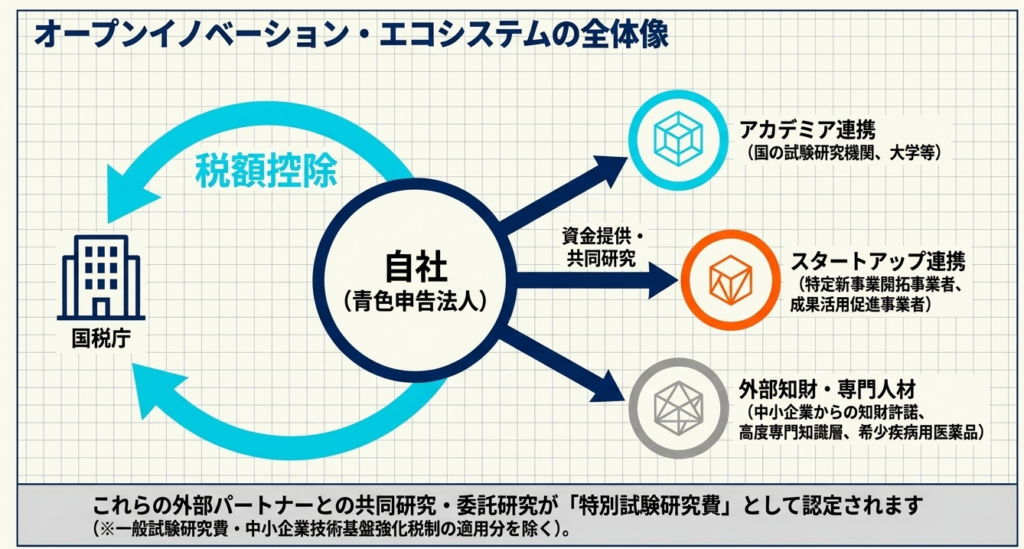

「特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」は、青色申告法人が支出した特別試験研究費の一定割合を法人税額から控除できる制度です。

対象となるのは、主に

・国の試験研究機関や大学等との共同・委託研究

・中小企業の知的財産権を活用した研究

・高度専門家への人件費

などです。

控除割合は共同・委託先等に応じて20%〜30%と高く設定されており、法人税額の10%を上限に控除できます。なお、一般制度等で既に適用を受けた費用は本制度の対象外となります。

また、大企業等が令和9年3月31日までに適用を受けるには、他の制度と同様に継続雇用者給与の増加や一定の国内設備投資といった要件(賃上げ・投資要件)を満たす必要があります。

スライド解説

解説:特別試験研究費の額に係る税額控除制度(オープンイノベーション型)

1. はじめに:本制度が実務において持つ戦略的重要性

企業の持続的な成長において、自社のみの経営資源に依存する「自前主義」の限界が指摘されて久しい昨今、外部の知見をいかに取り込むかが経営課題の核心となっています。この「特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」は、単なる減税措置を超えた、国家による「投資インセンティブ」としての強力なメッセージが込められています。

実務担当者は、本制度を「5442 一般試験研究費の額に係る税額控除制度」の延長線上として捉えるのではなく、明確に区別して理解しなければなりません。

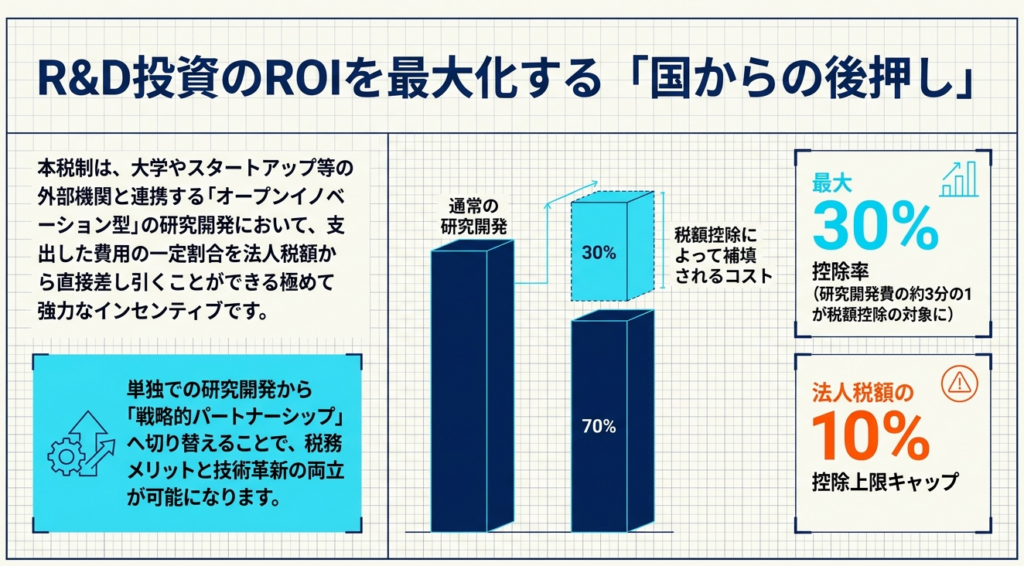

その最大の理由は、控除率の圧倒的な高さにあります。

一般型が原則として数パーセントから十数パーセントの控除にとどまるのに対し、本制度は最大30%という極めて高い水準に設定されています。これは、大学や公的研究機関、あるいはスタートアップとの連携が、国策としていかに重視されているかの証左です。

この高い控除率を確実に享受し、財務面から企業のイノベーションを後押しするためには、まずは実務上の「着地点」である税額計算の仕組みを正確に把握しておく必要があります。

2. 結論:実務上の税務処理と控除額の帰着点

複雑な条文を解釈する前に、まずは「結局、税額にどう反映されるのか」という実務上の結論を整理します。

控除の基本構造

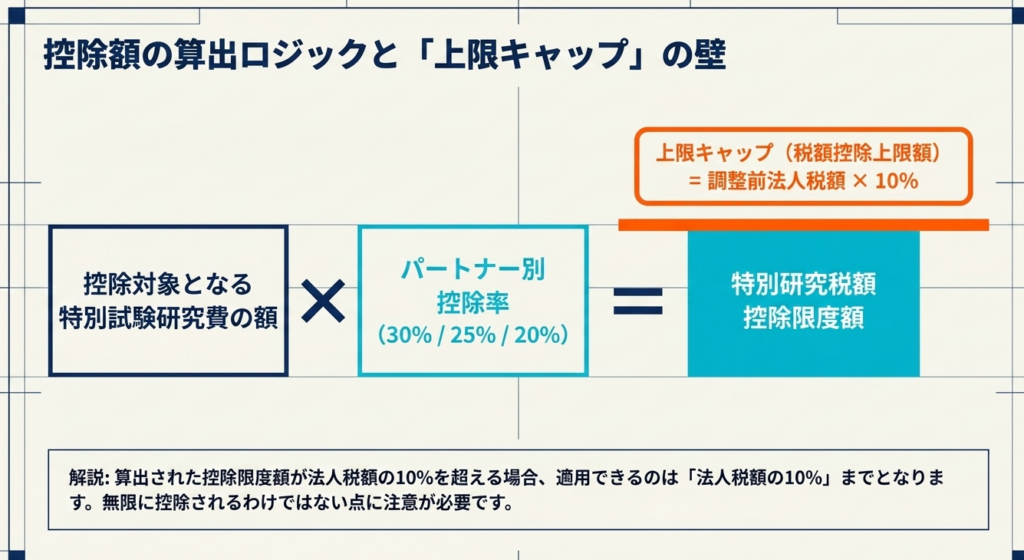

本制度は、支出した「特別試験研究費」の額に、連携先の区分に応じた一定の控除率(30%、25%、20%)を乗じた金額を、その年度の法人税額から直接差し引くことができる仕組みです。これは所得控除ではなく「税額控除」であるため、キャッシュフローに対するインパクトは極めて甚大です。

調整前法人税額と10%上限の壁

本制度における税額控除額は、「調整前法人税額の10%」が上限となります。

算式:税額控除上限 = 調整前法人税額 × 10%

※ここでいう「調整前法人税額」とは、他の税額控除を適用する前、かつ所得に対する法人税率を乗じた後の、文字通りの法人税額を指します。

ここで肝に銘じておくべきは、「法人税額が発生しない(欠損)年度や、納税額が極端に少ない年度には、本制度のメリットは享受できない」という冷徹な事実です。多額の共同研究費を投じても、10%の枠を超えた分は切り捨てとなります。経営陣に対しては、大型の外部連携プロジェクトのタイミングを「利益が見込まれる事業年度」に合わせるよう、事前の利益予測に基づく投資タイミングの最適化を助言することが我々の重要な役割です。

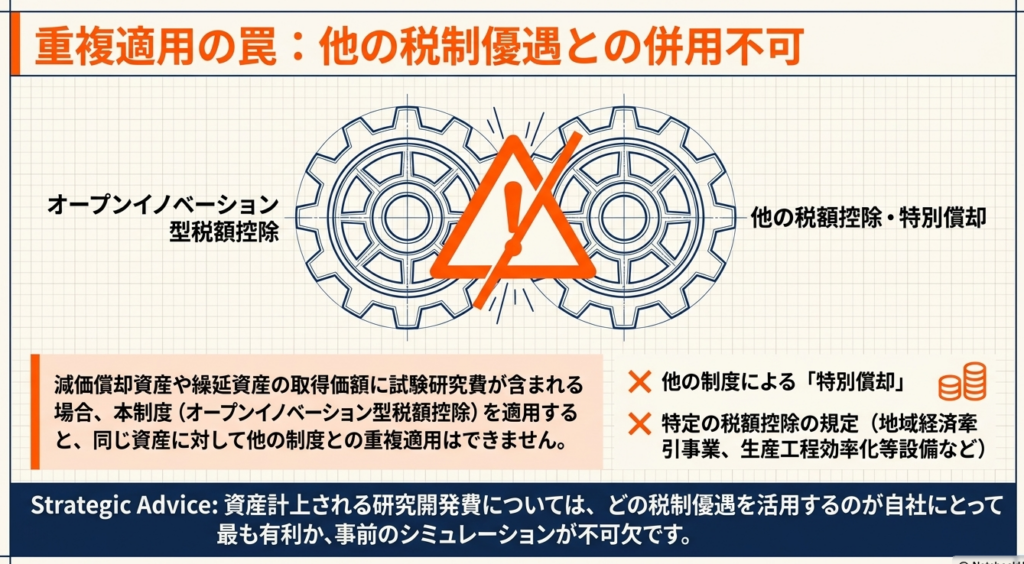

他制度との関係(重複適用の禁止)

本制度を適用する費用については、「一般試験研究費の額に係る税額控除制度」や「中小企業技術基盤強化税制」との二重適用は認められません。

どの制度を優先すべきか、事前の精緻なシミュレーションが不可欠となります。

この結論を踏まえ、次は具体的な「対象費用」と、控除率を決定する「連携先の区分」について詳細を確認します。

3. 詳細解説:対象となる費用の範囲と計算の仕組み

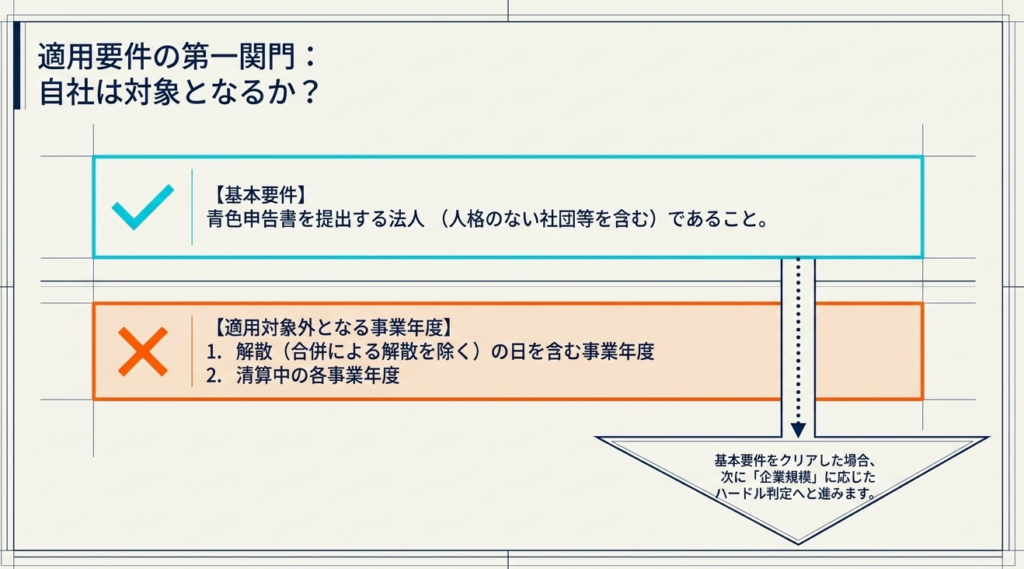

本制度の適用対象は「青色申告書を提出する法人」に限られ、解散日を含む事業年度や清算中の事業年度は対象外となります。

その上で、支出の内容に応じて以下の3つの区分に分けられます。

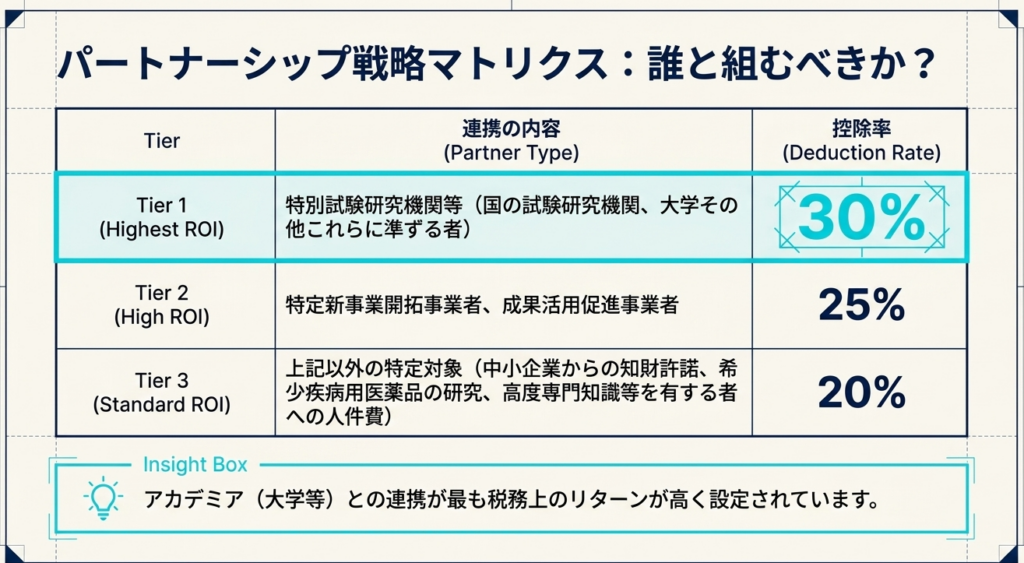

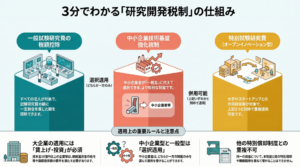

特別試験研究費の3区分と控除率

| 区分 | 対象となる具体的な連携先・内容 | 控除率 |

| 第1区分 | 国の試験研究機関、大学、これらに準ずる者(特別試験研究機関等)との共同・委託研究 | 30% |

| 第2区分 | 特定新事業開拓事業者(スタートアップ等)または成果活用促進事業者との共同・委託研究 | 25% |

| 第3区分 | 上記以外の民間企業等との共同・委託研究、中小企業者からの知的財産権の設定・許諾、用途に係る対象者が少数である医薬品(オーファンドラッグ)の研究、高度専門知識等を有する者への人件費等 | 20% |

分析:控除率の差が示唆する「ROI」の最大化

第1区分の30%と第3区分の20%では、実に10%もの差があります。これは、同じ1億円の外部研究投資を行う際、提携先を大学にするか民間企業にするかで、税コストが1,000万円変わることを意味します。いわば、国が研究費の10%分を肩代わりしてくれる「ディスカウント」のようなものです。

実務担当者は、研究開発部門が提携先を選定する際の判断材料として、このコスト差を定量的に提示すべきでしょう。特に第2区分では「成果活用促進事業者」も含まれており、技術移転を主導する組織との連携も厚遇されている点に注目してください。

ただし、これらの恩恵を受けるためには、クリアすべき厳しい「制限事項」と「手続き」が存在します。

4. 実務での注意点:適用制限要件と手続きの瑕疵防止

本制度はメリットが大きい分、税務当局のチェックも非常に厳格です。要件を満たさない場合の「控除否認」というリスクを管理することが、実務担当者の最優先事項です。

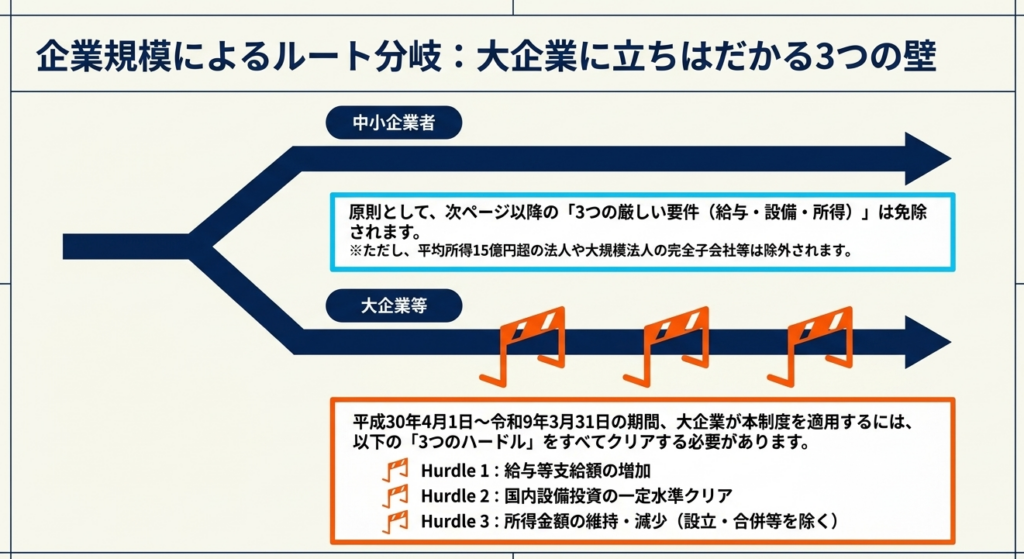

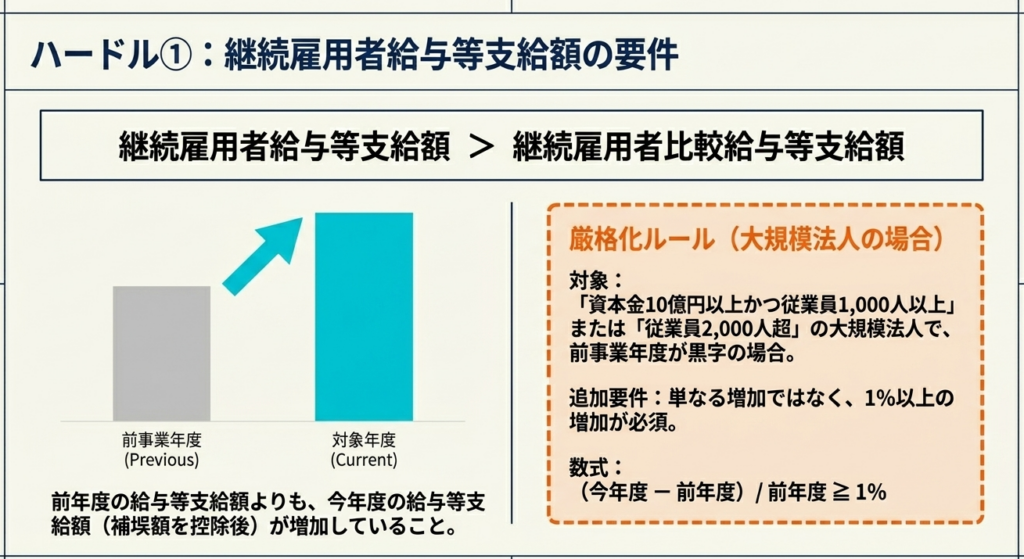

大企業等に対する「賃上げ・投資要件」の罠

中小企業者等以外の法人が制度を適用する場合、平成30年から令和9年までの対象年度において、以下のいずれかの要件を満たす必要があります。

- 継続雇用者給与等支給額が前年度を上回ること。

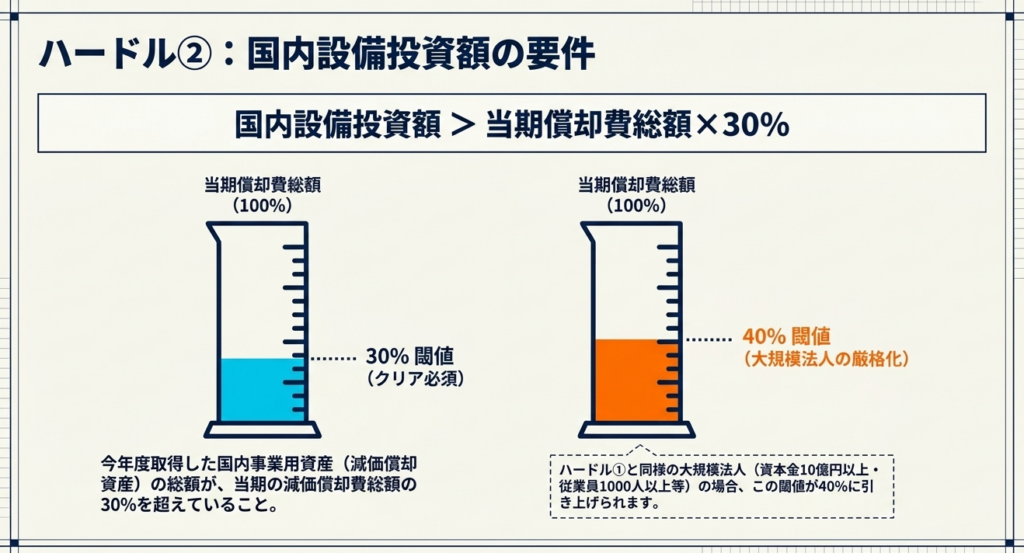

重要: 資本金10億円以上かつ従業員1,000人以上の大規模法人の場合、原則として「1%以上の昇給率」が必要です。ただし、この1%要件は「前事業年度が黒字であった法人」のみに課せられる点を見落とさないでください。回復途上の赤字企業には配慮があります。 - 国内設備投資額 > 当期償却費総額 × 30%(大規模法人は40%)。

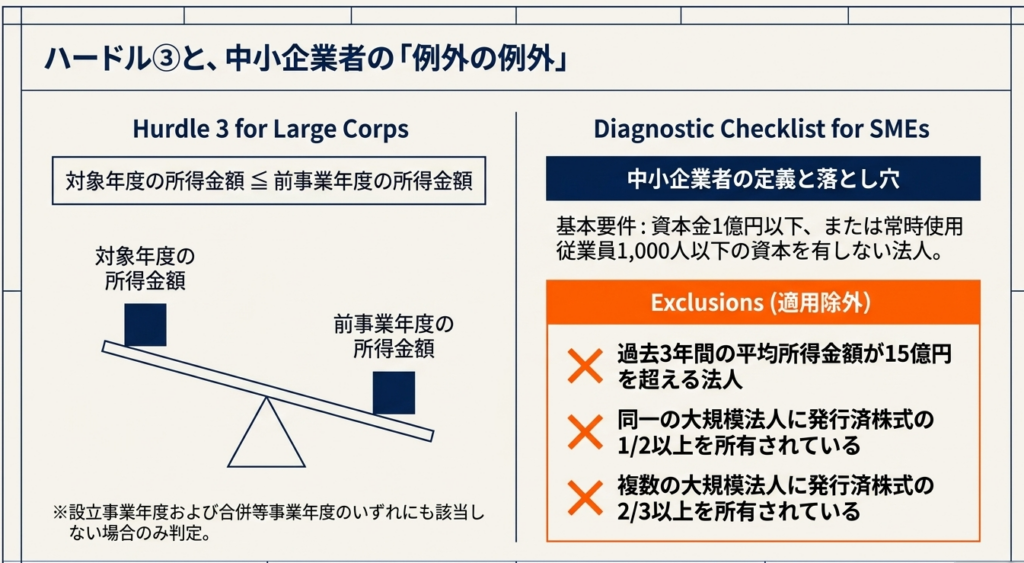

- 当期所得金額 ≦ 前事業年度の所得金額。

これら要件の判定ミス、特に「継続雇用者(雇用保険の一般被保険者で継続雇用制度対象外の者)」の定義誤りは、多額の税額控除否認に直結します。

調査に耐えうる「エビデンス」の整備

制度の適用を受けるには、確定申告書への金額記載と「明細書」の添付が絶対条件です。しかし、それだけでは不十分です。税務調査では「その研究が本当に『特別試験研究費』に該当するか」が厳しく問われます。

契約書とコスト明細の整合性:

共同研究契約に基づき、どの費用が特別試験研究費に該当するのか、証憑を整理し、一般の試験研究費と厳密に区分・管理しておく必要があります。

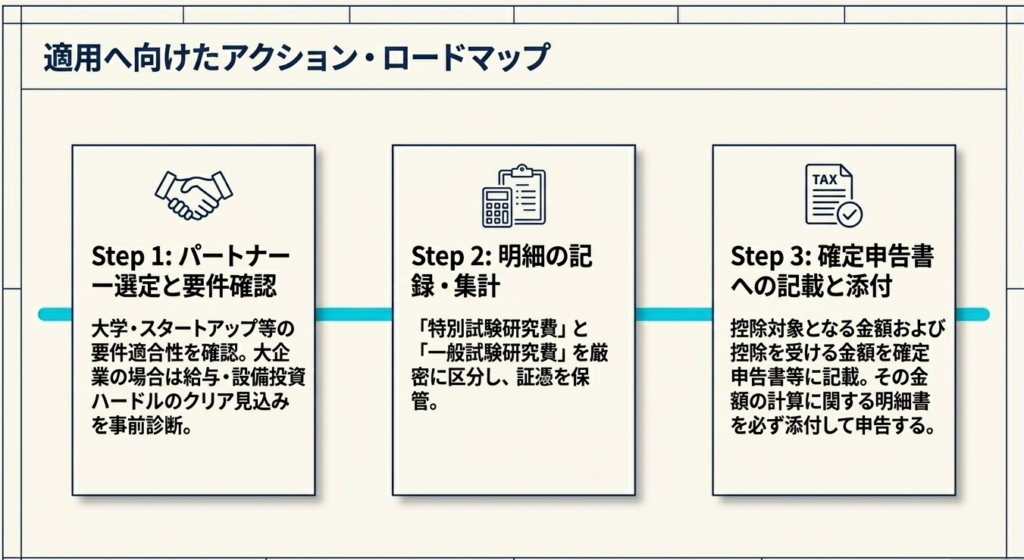

5. まとめ:適正な制度活用に向けたチェックリスト

本制度を明日からの実務で活用するために、以下のポイントを確認してください。

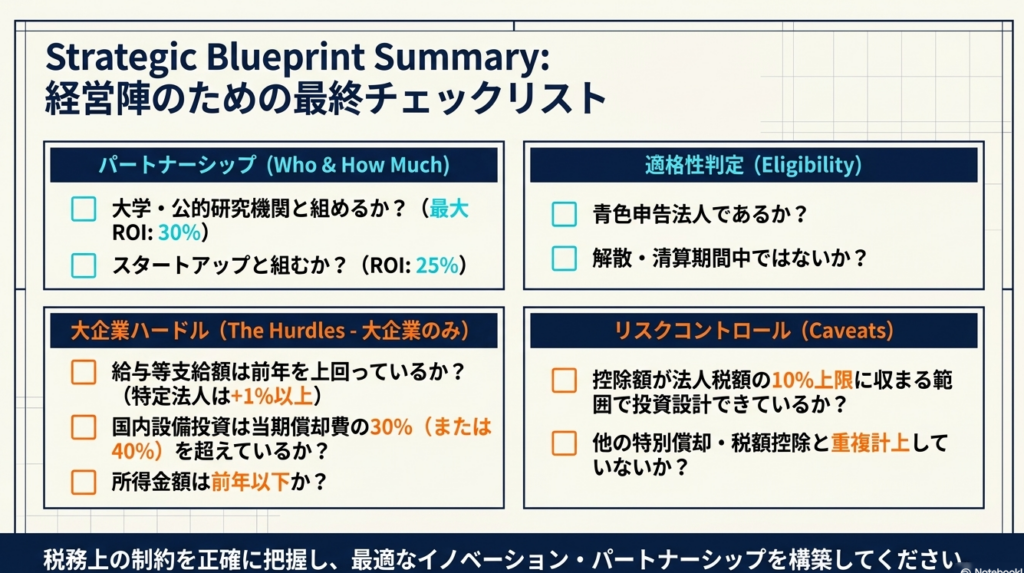

- 法人のステータス確認:

青色申告法人であるか、また大企業の場合、前事業年度の損益状況から「1%賃上げ要件」の要否を正しく判断しているか。 - 連携先の厳密な分類:

相手方は大学(30%)か、スタートアップや成果活用促進事業者(25%)か、あるいは民間企業や高度専門人材(20%)か。 - 利益予測と上限額の対照:

「調整前法人税額(各種控除前・税引前の法人税額)」の10%枠を使い切れるか。投資時期の調整は可能か。 - 制度の選択:

一般の研究開発税制と比較して、本制度を適用する方が有利であることをシミュレーションしたか(重複適用不可のため)。 - 調査対策の徹底:

契約書、費用内訳書、成果報告書など、税務当局に「特別」であることを証明できるエビデンスが揃っているか。

オープンイノベーション型税制は、外部との連携を加速させるための強力な武器です。リスク管理を徹底した上で、この「国の投資」を最大限に引き出し、企業の飛躍に貢献してください。応援しております。

ガイド:Q&A

問1:この税額控除制度の対象となる法人の主な要件は何ですか。

適用対象となるのは、青色申告書を提出する法人(人格のない社団等を含む)です。ただし、解散(合併による解散を除く)の日を含む事業年度や、清算中の事業年度にある法人は対象外となります。

問2:特別試験研究費の額から控除を受ける際、他の研究開発税制(一般試験研究費など)との関係はどうなっていますか。

その事業年度において「一般試験研究費の額に係る税額控除制度」または「中小企業技術基盤強化税制」の適用を受けた金額は、本制度の対象となる特別試験研究費の額から除外されます。つまり、同一の費用に対して複数の研究開発税制を重複して適用することはできません。

問3:国の試験研究機関や大学と共同研究を行った場合、控除額はどのように計算されますか。

国の試験研究機関、大学、またはこれらに準ずる者(特別試験研究機関等)との共同研究や委託研究に係る試験研究費については、その額の30パーセントに相当する金額を法人税額から控除できます。これは本制度の中で最も高い控除率の一つです。

問4:特定新事業開拓事業者との共同研究・委託研究の場合、控除率は何パーセントに設定されていますか。

特定新事業開拓事業者または成果活用促進事業者との共同研究、あるいはこれらの者への委託研究に係る試験研究費については、その額の25パーセントに相当する金額が控除額となります。

問5:この制度による税額控除の合計額には、どのような上限が設けられていますか。

特別研究税額控除限度額は、その事業年度の「調整前法人税額」の10パーセントが上限となります。計算された控除額がこの上限を超える場合は、調整前法人税額の10パーセントに相当する金額までしか控除を受けられません。

問6:制度の適用対象から除外される事業年度にはどのようなものがありますか。

合併による解散を除く「解散の日を含む事業年度」および「清算中の各事業年度」は、この制度の適用対象外です。継続的な事業活動と研究開発を前提とした制度であるため、組織の終了過程にある期間は除かれます。

問7:この制度の適用を受けるために必要な事務手続きについて説明してください。

確定申告書等に控除の対象となる特別試験研究費の額および控除を受ける金額を記載する必要があります。あわせて、その金額の計算に関する明細書を申告書に添付して提出しなければなりません。

問8:大企業(中小企業者等以外の法人)が本制度を適用するために満たすべき、給与支給額に関する要件(原則)は何ですか。

原則として、継続雇用者給与等支給額が継続雇用者比較給与等支給額(前事業年度の支給額)を超えている必要があります。さらに、資本金10億円以上かつ従業員1,000人以上の大規模な法人など特定の条件下では、給与支給額が前年度比で1%以上増加していることが求められます。

問9:減価償却資産に試験研究費が含まれる場合、他の特別償却制度との重複適用は可能ですか。

重複適用は認められません。減価償却資産の取得価額等に試験研究費が含まれ、その費用について本制度の税額控除を受けた場合、その資産に対して他の制度による特別償却や税額控除を重ねて適用することはできません。

問10:税制上の「大規模法人」の定義において、資本金の額は一つの基準となりますが、その具体的な金額を答えてください。

「大規模法人」とは、資本金の額または出資金の額が1億円を超える法人を指します。また、資本を有しない場合でも常時使用する従業員数が1,000人を超える法人や、資本金5億円以上の大法人による完全支配関係がある普通法人なども含まれます。

用語集

| 用語 | 定義・説明 |

| 特別試験研究費の額 | 国の試験研究機関、大学、特定新事業開拓事業者等との共同・委託研究、中小企業からの知財権許諾、特定医薬品研究、高度専門知識保有者への人件費などに係る試験研究費。 |

| オープンイノベーション型 | 自社リソースだけでなく、外部の専門機関や企業と連携して技術革新を図る形態に特化した税額控除の枠組み。 |

| 調整前法人税額 | 税額控除を適用する前の法人税の金額。この金額が各種税額控除の上限計算の基礎となる。 |

| 特別試験研究機関等 | 国の試験研究機関、大学、およびこれらに準ずる機関。本制度で最も高い30%の控除率が適用される連携先。 |

| 特定新事業開拓事業者 | いわゆるスタートアップ企業等を含む、新しい事業の開拓を行う事業者。これらとの連携は25%の控除対象となる。 |

| 中小企業者 | 資本金1億円以下の法人のうち、大規模法人に支配されていないもの。または資本を有しないが従業員1,000人以下の法人。 |

| 大規模法人 | 資本金1億円超の法人や、資本金5億円以上の大法人による完全支配関係がある法人。本制度の適用に際し、賃上げや投資の要件が課される。 |

| 継続雇用者給与等支給額 | 雇用保険の一般被保険者(高年齢者等の継続雇用制度対象者を除く)に対し、対象年度に支給した給与等の総額。 |

| 国内設備投資額 | 法人が国内にある事業用資産(時の経過で価値が減少しないものを除く)を取得し、年度末に保有しているその取得価額の合計額。 |

| 青色申告書 | 一定の帳簿備付けと記録保存を行うことを条件に、税制上の優遇措置を受けることができる申告形態。本制度適用の必須要件。 |

コメント