中小企業の現場においてM&Aは極めて身近な経営手法となっています。しかし、株式譲渡や合併の手法選択、組織再編の適格判定などを誤ると想定外の税負担が生じます。

本記事では、実務担当者が押さえるべき税務の要諦を徹底解説します。

1. 実務で避けて通れない「中小企業M&Aと組織再編税制」の要諦

1. 導入:税理士・会計担当者にとってのM&Aの戦略的重要性

かつて「M&A」といえば、大手上場企業による巨額の買収劇というイメージが強いものでした。しかし現在、中小企業の現場においてM&Aは極めて身近な経営手法となっています。

皆さんも、顧問先からこのような相談を受けたことはないでしょうか。

- 「持株会社を設立して、スムーズに親族内承継(相続対策)を進めたい」

- 「メインバンクから、経営効率化のために赤字のグループ会社を合併させる提案を受けた」

- 「後継者が不在のため、第三者への事業譲渡(出口戦略)を検討したい」

これらはすべて、M&Aや組織再編税制の知識なくしては語れないテーマです。また、M&A実行後には不要となった法人の「清算」手続きまで含めた出口戦略が求められることも少なくありません。

いまや組織再編の知識は、会計専門家にとって「標準装備」すべき必須スキルであり、適切なスキーム提示ができるかどうかは、クライアントの資産を守り、企業の存続を左右する大きな戦略的意義を持っています。

本稿では、会計事務所スタッフや経理担当者の方々に向けて、実務で迷わないための判断基準を整理して解説します。

2. 結論:M&A手法の選択と税務処理の根幹

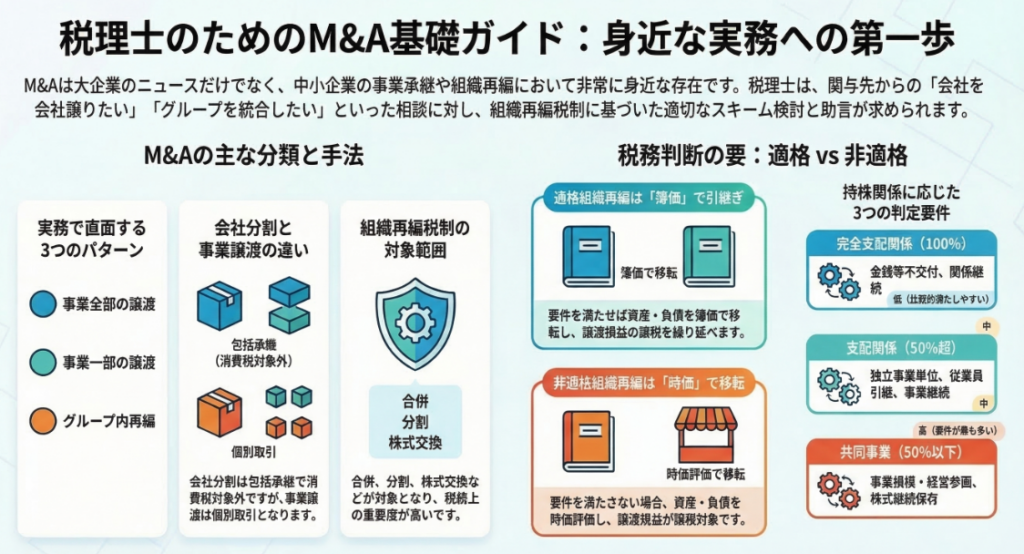

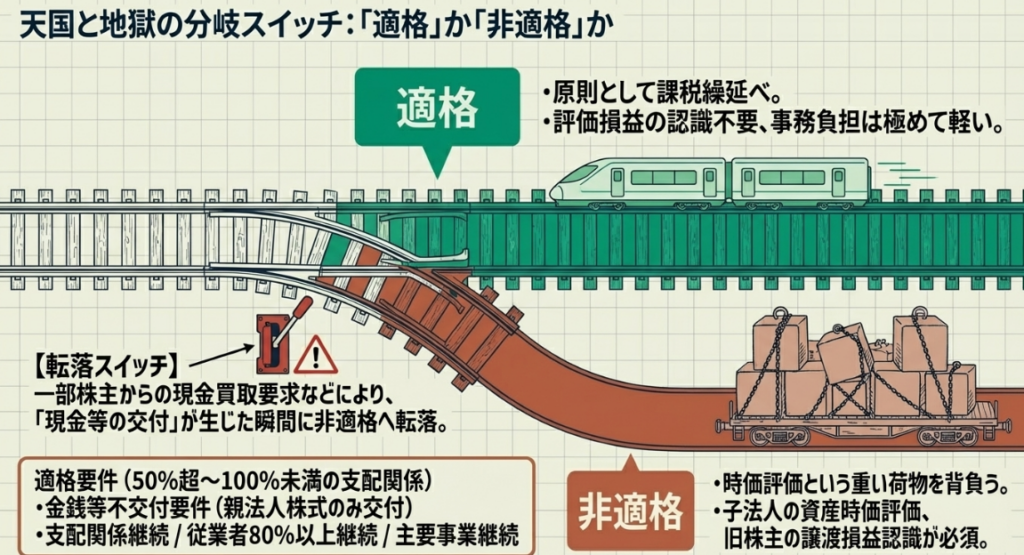

組織再編税制において、最も重要かつ基本的なルールは、「適格組織再編」か「非適格組織再編」かという判定です。

ここで注意すべきは、これらが納税者の選択制ではなく、「要件を満たせば強制的に適格、満たさなければ強制的に非適格」強制適用の制度であるという点です。

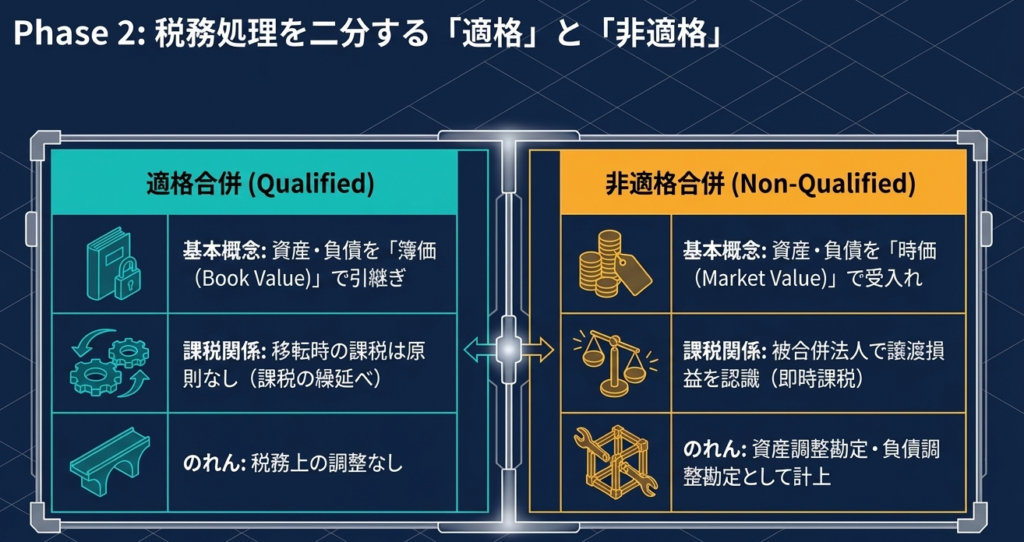

適格組織再編(簿価引継ぎ)

再編前後の経済実態に実質的な変更がなく、支配関係が継続していると認められるケースです。資産・負債を「帳簿価額」で引き継ぐため、移転に伴う譲渡損益が発生せず、「課税の繰延」が可能になります。

非適格組織再編(時価評価)

適格要件を満たさないケースです。資産・負債を「時価」で移転したとみなし、含み益がある場合は譲渡益課税が発生します。また、株式交換等の場合は、完全子法人側で資産の時価評価が必要になる場合もあります。

実務家としての役割は、提案されたスキームがどちらに該当するかを事前に正確に判定し、必要に応じて適格要件を満たすよう調整を行うことにあります。

3. 詳細解説:M&Aスキームの定義と組織再編税制のポイント

3.1. 各スキームの法的性質と実務上の分類

実務で多用される手法の性質を正しく理解しましょう。

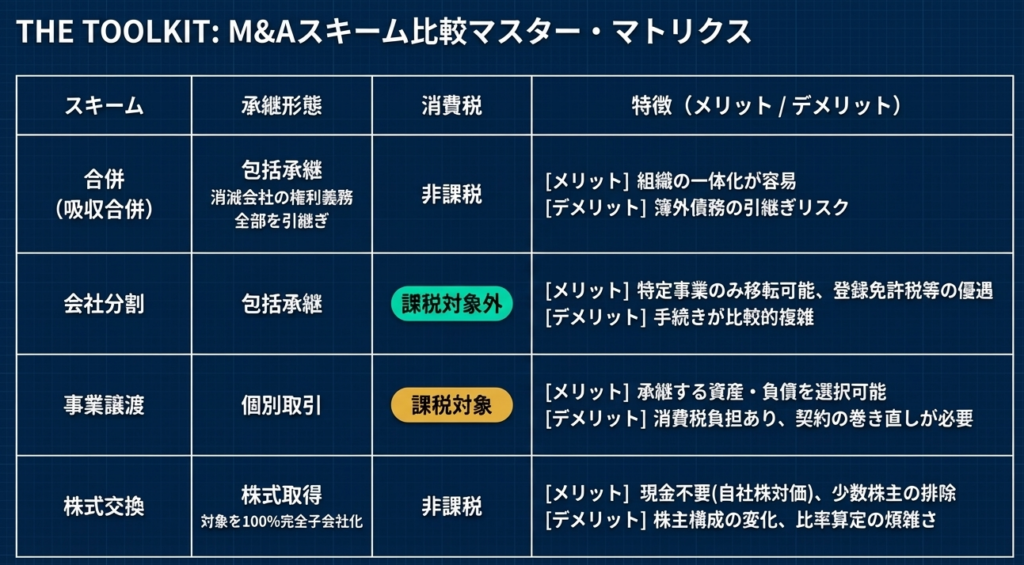

- 合併:

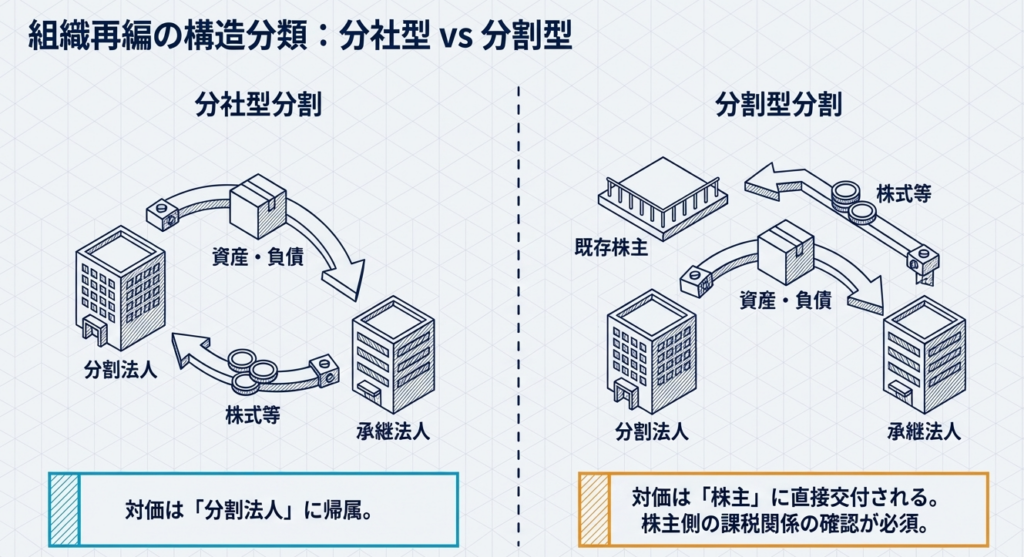

複数の会社を一つにする手続き。実務では消滅会社の権利義務の全部を引き継ぐ「吸収合併」が主流です。 - 会社分割:

事業の一部または全部を他社に承継させる手続き。対価を「分割法人(会社)」が受け取る分社型と、「分割法人の株主」が受け取る分割型があります。 - 事業譲渡:

通常の売買契約による事業の譲渡。会社分割が「包括承継」であるのに対し、事業譲渡は「個別取引」です。 - 株式交換:

対象会社を「100%完全子会社」にする手続き。 - 清算:

法人の解散に伴う手続き。M&A後の組織整理において不可欠な工程です。

【各手法の比較表】

| 手法 | 承継の形態 | 消費税の扱い | 主なメリット | 主なデメリット |

|---|---|---|---|---|

| 合併 | 包括承継 | 非課税 | 組織の一体化が容易 | 簿外債務の引継ぎリスク |

| 会社分割 | 包括承継 | 課税対象外 | 特定事業のみ移転可能、登録免許税等の優遇 | 手続きが比較的複雑 |

| 事業譲渡 | 個別取引 | 課税対象 | 承継する資産・負債を選択可能 | 消費税負担あり、契約の巻き直しが必要 |

| 株式交換 | 株式取得 | 非課税(株式) | 現金不要(自社株対価)、少数株主の排除 | 株主構成の変化、比率算定の煩雑さ |

※会社分割は消費税法上、資産の譲渡に含まれない「課税対象外」として整理される点が、実務上大きな選定理由となります。

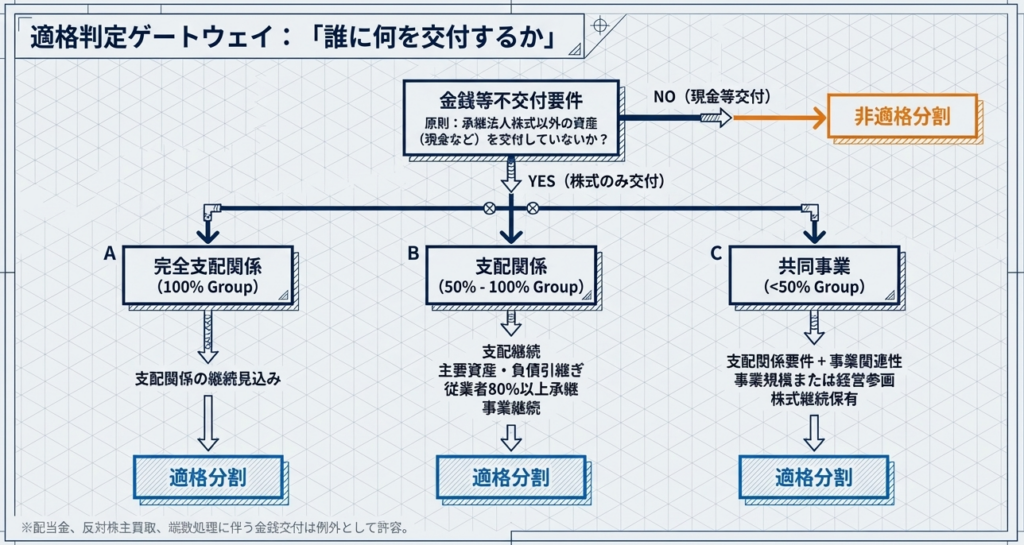

3.2. 適格組織再編の判定要件と支配関係

適格判定は「支配関係の強さ」に応じて3段階のハードルが設けられています。

- 完全支配関係(100%保有)

- 主な要件:金銭等不交付要件(対価が株式のみ)、完全支配関係継続要件。

- 支配関係(50%超保有)

- 主な要件:上記に加え、主要な資産・負債の引継ぎ、従業者(おおむね80%以上)の継続雇用、事業継続要件。

- 共同事業(50%以下、または資本関係なし)

- 非常に厳しい要件:上記に加え、事業関連性要件、事業規模要件(売上・従業員数が5倍以内)または経営参画要件、支配株主による株式継続保有要件などが課されます。

ここでいう「経営参画要件」における役員(特定役員)とは、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役またはこれらに準ずる者を指し、再編後も継続して経営に従事することが求められます。

3.3. 租税回避防止のための制限事項(繰越欠損金・含み損)

適格組織再編であっても、赤字会社を合併して利益を圧縮するといった不当な租税回避を防ぐための強力な制限があります。

- 繰越欠損金の使用制限(法人税法57条の2)

支配関係が生じてから5年を経過していないなどの場合、引き継いだ欠損金の使用が制限されます。- 制限の対象:

支配関係発生日より前に生じた欠損金、および発生日以降でも特定資産の譲渡損に相当する額。 - 解除要件:

「みなし共同事業要件(事業関連性、事業規模5倍以内かつ事業規模継続要件(2倍以内)、または経営参画など)」を満たすか、支配関係発生直前の時価純資産超過額(含み益の範囲内)であれば制限を受けません。

- 制限の対象:

- 特定資産譲渡等損失の損金不算入(法人税法62条の7)

含み損のある資産を移転して損出しすることを制限します。- 制限期間:

再編事業年度開始日から「3年」または支配関係発生日から「5年」のいずれか早い日までに発生した損失が対象。

- 制限期間:

4. まとめ:実務での注意点とプロフェッショナルとしての視点

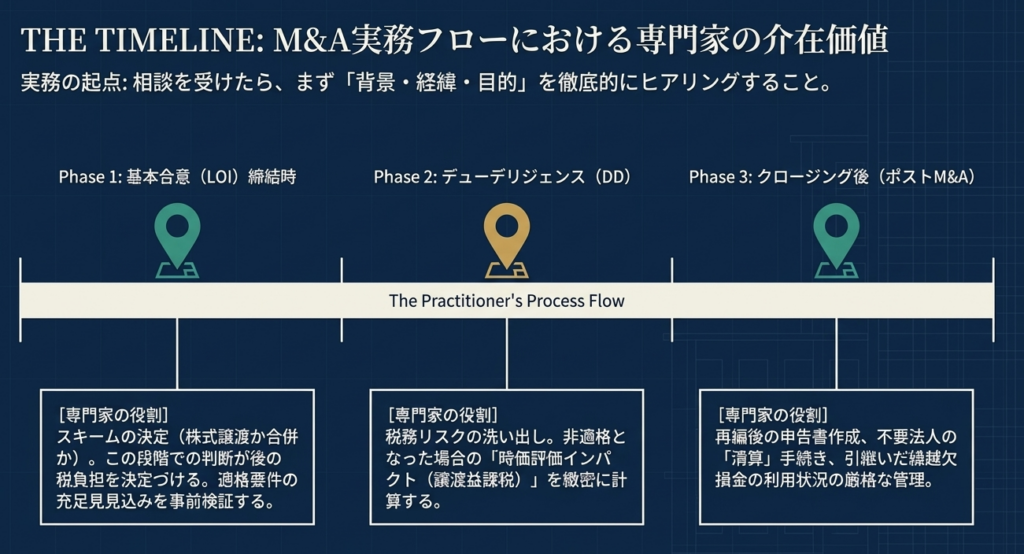

実務でM&Aの相談を受けた際、まず「背景・経緯・目的」を徹底的にヒアリングしてください。中小M&Aのフローにおいては、特に以下の段階で我々税理士の価値が問われます。

基本合意(LOI)締結時:

ここで決定する「スキーム(株式譲渡か合併か等)」が後の税負担を決定づけます。適格要件の充足見込みをこの段階で検証します。

デューデリジェンス(DD):

税務リスクを洗い出し、非適格となった場合の時価評価インパクトを計算します。

クロージング後(ポストM&A):

再編後の申告書の作成や、不要法人の清算、欠損金の利用状況の管理を行います。

実務的なアドバイスのヒント

- 欠損金や含み損の制限に抵触しそうな場合、あえて「支配関係から5年経過」するまで再編を待つ、あるいは「含み損資産の売却時期」を制限期間経過後までずらすといった時期調整の提案が有効です。

- そもそもスキーム自体が目的(課税の最適化)に合致しているか、例えば合併ではなく「株式譲渡」を選択すべきケースはないか、トータルでの判断を仰ぎます。

組織再編税制は複雑ですが、その本質は「経済実態が変わらなければ課税を待ってあげる(繰り延べる)」という親心のような制度です。この基本原則を忘れず、自信を持ってクライアントのサポートに臨んでください。

皆さんの的確な助言が、中小企業の未来を創る一助となるはずです。

動画解説

ガイド:Q&A

問1:会社法における「吸収合併」の定義と、法人税法における資産・負債の処理について説明してください。

吸収合併とは、会社が他の会社とする合併で、消滅する会社の権利義務の全部を存続する会社に承継させるものです。法人税法上では、合併法人が被合併法人の資産・負債を移転受け、その対価を被合併法人に交付し、さらにそれが株主に交付される一連の流れとして整理されます。

問2:会社分割における「分社型分割」と「分割型分割」の主な違いは何ですか?

分割の対価を「分割法人(元の会社)」が受け取る場合を分社型分割と呼び、対価を「分割法人の株主」が受け取る場合を分割型分割と呼びます。これは対価の帰属先による区分であり、法人税法上の規定(第2条12の9、12の10)に基づいています。

問3:事業譲渡と比較した場合の会社分割の税務上および実務上のメリットを2つ挙げてください。

税務面では、会社分割は消費税の課税対象外となる点が大きなメリットです。また、実務面では包括承継であるため、個別の取引手続きを要する事業譲渡に比べ、登録免許税や印紙税などの優遇措置がある点も有利に働きます。

問4:株式交換の主なメリットとデメリットを、それぞれ1つずつ述べてください。

メリットは、現金を必要とせずに適格要件を満たせば課税なしで完全子会社化でき、少数株主を強制的に排除できる点です。一方、デメリットとしては部分的な買収ができず、株主の持分比率が変化する可能性があることなどが挙げられます。

問5:組織再編における「適格組織再編」と「非適格組織再編」では、資産・負債の移転価額にどのような違いがありますか?

適格組織再編に該当する場合は、資産・負債を「簿価」で引き継ぎ、課税を繰り延べることが可能です。対して非適格組織再編の場合は、資産・負債を「時価」で移転したものとみなされるため、譲渡益や時価評価損益が発生します。

問6:「完全支配関係」とはどのような関係を指すか、簡潔に説明してください。

一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係、または一の者との間に当事者間の完全支配の関係がある法人相互の関係を指します。100%の資本グループ内での再編において重要な指標となります。

問7:適格組織再編の判定において、持株関係が希薄になる(共同事業など)につれて判定要件はどう変化しますか?

持株関係が希薄になるほど、移転する資産・負債に対する支配が継続しているかを厳密に判定するため、要件が増加します。完全支配関係では「金銭等不交付」などが主ですが、共同事業では「事業関連性」や「株式継続保有」などの多岐にわたる要件が必要となります。

問8:共同事業による再編における「経営参画要件」とは、具体的にどのような状態を指しますか?

移転側(被合併法人等)の特定役員のいずれかと、受入側(合併法人等)の特定役員のいずれかが、再編後も引き続き受入側の特定役員になることが見込まれている状態を指します。特定役員には、社長、副社長、代表取締役、専務、常務などが含まれます。

問9:適格組織再編において、繰越欠損金の使用に制限が設けられているのはなぜですか?

繰越欠損金を持つ法人を買収した後に適格合併を行うことで、利益と欠損金を相殺して不当に税負担を軽減させる租税回避行為を防止するためです。そのため、支配関係が5年を超えて継続していない場合などに厳しい制限が課されます。

問10:「特定資産譲渡等損失の損金不算入」の制限において、対象から除外される資産の例を挙げてください。

棚卸資産(土地等を除く)、短期売買商品、取得価額が1,000万円未満のもの、または支配関係発生時に含み益があった資産などが除外されます。これらは通常の事業活動に伴うものや金額的に重要性が低いものであるため、制限の対象外とされています。

2. 中小企業M&Aでよく使われる「株式譲渡」とは?

導入:なぜ株式譲渡の理解が実務で重要なのか

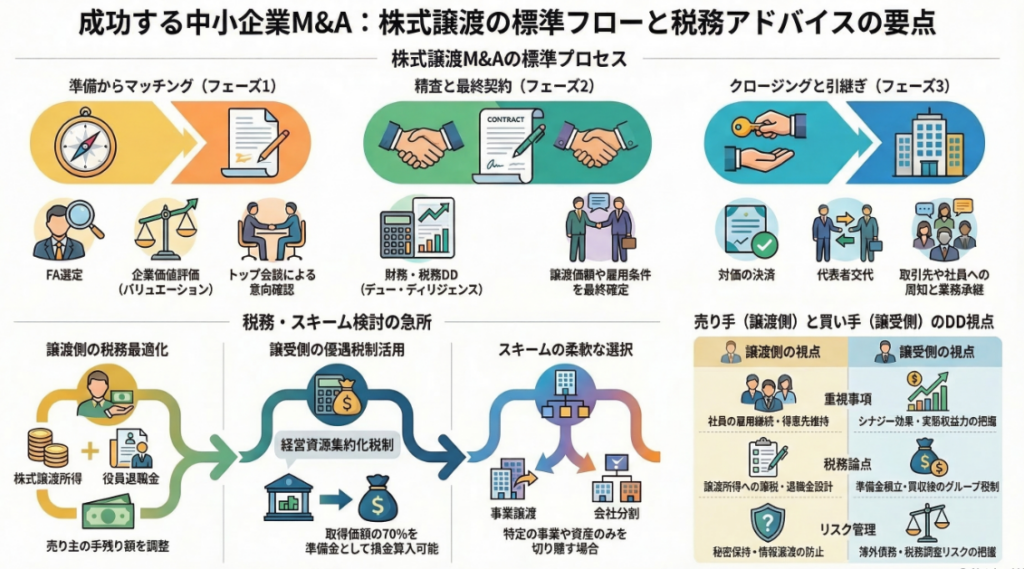

中小企業のM&Aでは、事業そのものを切り出して売買する方法だけでなく、会社の株式を譲り渡して経営権を移す方法がよく使われます。特に、後継者不在の会社が第三者へ事業承継する場面では、株式譲渡が現実的な選択肢になりやすいです。

税理士や経理担当者にとって重要なのは、株式譲渡は単なる「株の売買」では終わらないという点です。

譲渡価格の考え方、基本合意の内容、デューデリジェンスへの対応、最終契約での税務リスクの整理、クロージング後の社内外対応まで、実務上確認すべき論点が幅広くあります。

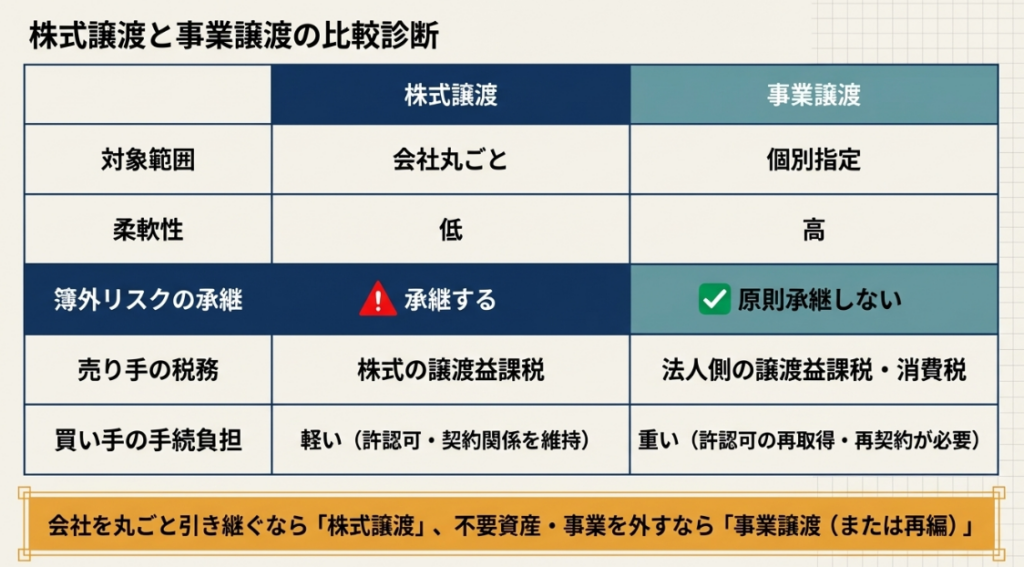

また、株式譲渡は、事業譲渡と比べて許認可や取引関係を引き継ぎやすい一方で、会社の中にある簿外債務や過去の税務リスクもまとめて承継しやすいという特徴があります。だからこそ、税務・会計の視点から全体像を理解しておくことが欠かせません。

結論:結局どういう処理になるのか

株式譲渡では、売り手は原則として「保有している株式を売却した」という整理になります。個人株主であれば、譲渡価額から取得費や譲渡関連費用を差し引いた譲渡益に対して課税関係を検討することになります。

一方、買い手は株式を取得するだけなので、対象会社の資産や負債を個別に買い入れる処理には通常なりません。会社そのものを取得する形になるため、契約上はシンプルに見えても、実態としては対象会社に内在するリスクを引き継ぐことになります。そのため、財務DDや税務DDが非常に重要です。

つまり、株式譲渡の実務は、

「売り手は譲渡益課税を中心に整理する」

「買い手は簿外リスクを見落とさないことが最重要になる」

という理解が出発点になります。

詳細解説:条文・制度のポイント

1. 株式譲渡はどのような場面で使われるのか

たとえば、地方で長年事業を続けてきた部品商社があり、取引先との信頼関係や既存契約に強みを持っている一方、社長に後継者がいないケースを想定します。これに対して、製造機能は強いが販路開拓に課題を抱える買い手企業が、販路や既存顧客基盤を評価して買収を検討する、というのは典型的な構図です。

このような場合、株式譲渡であれば、会社という器をそのまま引き継げるため、契約関係や人員体制を維持しやすく、実務上も採用されやすいです。

2. 初期段階で確認すべきこと

M&Aの初期段階では、まず売り手と買い手の双方で「なぜこの取引を行うのか」を整理する必要があります。

売り手側では、

・会社を存続させたいのか

・従業員の雇用維持を重視するのか

・取引先との関係維持を優先するのか

といった点が重要です。

買い手側では、

・既存顧客基盤を取得したいのか

・地域シェアを広げたいのか

・技術、人材、営業網などのシナジーを狙うのか

を明確にしておく必要があります。

この整理が曖昧だと、価格交渉や契約条件の調整でぶれやすくなります。

3. 企業価値評価は「価格交渉の土台」

株式譲渡では、まず企業価値評価が行われます。中小企業M&Aでは、時価純資産に将来収益力を加味する考え方が実務上よく用いられます。

たとえば、修正後純資産が7,000万円、営業キャッシュ創出力を踏まえた収益価値が4,000万円程度と見込まれるなら、1億1,000万円前後を交渉の出発点とする、といったイメージです。もちろん、実際には業種、取引先依存度、役員依存の程度、資産の含み損益などで上下します。

ここで注意したいのは、評価額と最終譲渡価額は必ずしも一致しないという点です。DDで問題が見つかれば、価格調整が入ることは珍しくありません。

4. 基本合意で押さえるべきポイント

交渉が進むと、基本合意書を締結することがあります。ここでは通常、次のような事項が整理されます。

・譲渡対象は全株式か、一部株式か

・想定譲渡価額はいくらか

・独占交渉権を付与するか

・DDの実施スケジュール

・役員や従業員の処遇

・オーナー経営者の関与期間

・経営者保証の解除見込み

基本合意は、法的拘束力を限定する形で作成されることも多いですが、実務上はその後の交渉の方向性を大きく左右します。

税理士としては、この段階で税負担の概算や、株主構成の整理の必要性を把握しておくことが重要です。

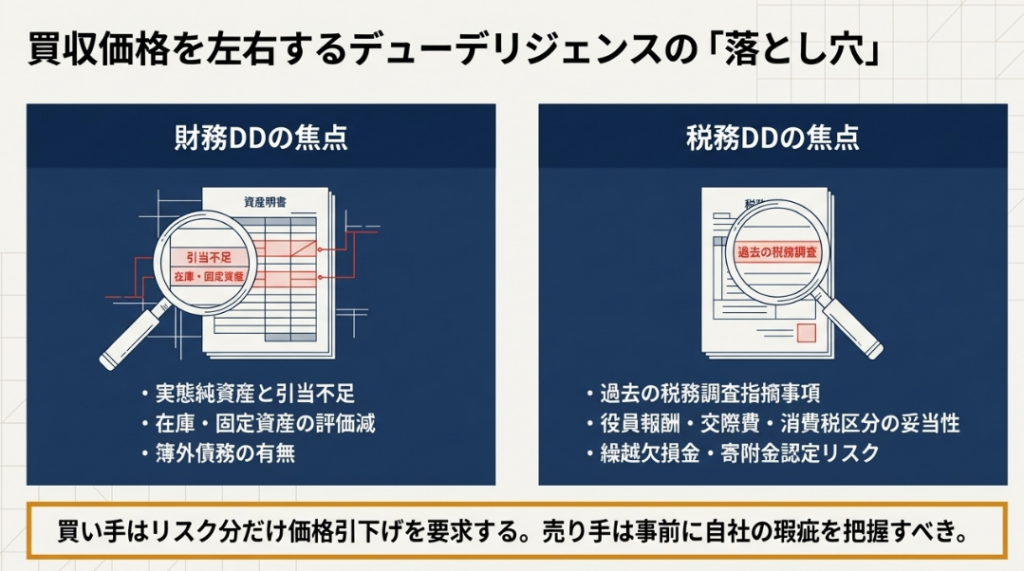

5. DDで見つかる論点が譲渡価額を動かす

買い手は、財務DD・税務DDを通じて対象会社の実態を確認します。

財務DDでは、

・実態純資産はいくらか

・引当不足はないか

・在庫評価や固定資産評価に問題はないか

・簿外債務の可能性はないか

などが見られます。

税務DDでは、

・過去の税務調査での指摘事項

・役員報酬、交際費、消費税区分、寄附金認定などの論点

・繰越欠損金や税務ポジション

などが確認されます。

たとえば、退職給付関連の未計上コスト、遊休不動産の含み損、未払残業代リスクなどが判明すれば、買い手はその分だけ価格引下げを求める可能性があります。ここが、当初評価額と最終契約価格がずれる代表的な要因です。

6. 最終契約で税理士が確認したい点

最終契約では、価格だけでなく、その前提条件が重要です。特に確認したいのは次の点です。

表明保証

売り手が開示した財務・税務情報に虚偽や重要な漏れがないことを保証する条項です。後日問題が発覚した場合、補償請求の根拠になることがあります。

誓約事項

クロージング前に重要資産を勝手に処分しない、通常の営業の範囲を超える行為をしない、といった制約が定められます。

補償条項

税務リスクや簿外債務が後から発覚した場合に、どこまで売り手が補償するかを定めます。実務では金額上限や期間制限も重要です。

オーナー退職金との関係

譲渡価格の一部を役員退職慰労金として整理するケースもあります。これは税負担の観点から検討されることがありますが、退職金が不相当に高額と判断されると損金算入に問題が生じる可能性があります。単純に「退職金に振り替えれば有利」とは言い切れず、金額の相当性や勤続年数、職責などを踏まえた慎重な設計が必要です。

7. 株式を100%集約したい場合の注意点

中小企業では、オーナー以外の親族や関係者が少数株主として残っていることがあります。この場合、買い手から「全株式を取得したい」と要請されることが少なくありません。

その際、低額で株式を移転すると、譲渡側・取得側の双方に思わぬ課税問題が生じるおそれがあります。個人間取引であれば贈与税の問題、法人が関与すれば寄附金や受贈益、給与課税などが論点になることがあります。

また、会社が自己株式を取得して整理する方法もありますが、これは単純な株式譲渡では済まず、みなし配当の論点が出てきます。株主側で譲渡所得だけでなく配当課税が絡むことがあるため、処理を誤ると想定外の税負担につながります。

8. 「株式譲渡」と「事業譲渡」は何が違うのか

譲りたくない資産や事業がある場合、株式譲渡では会社ごと移るため、そのままでは切り分けができません。このため、事前に事業譲渡や会社分割を使って対象範囲を整理することがあります。

ただし、事業譲渡にすると、売り手法人側で譲渡益課税が生じたり、消費税の問題が出たり、買い手側で許認可の再取得や資産移転コストが発生したりします。つまり、株式譲渡より柔軟に範囲を調整できる一方で、税務・法務・実務コストは増えやすいです。

そのため、何を優先するかでスキームは変わります。

・会社を丸ごと引き継ぐことを優先するなら株式譲渡

・不要資産や不要事業を外したいなら再編を組み合わせる

という発想で整理すると分かりやすいです。

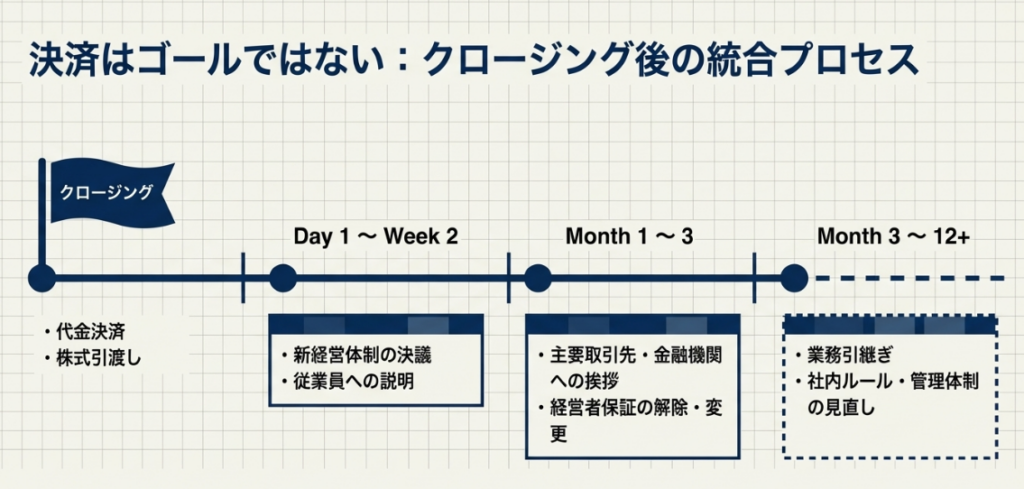

9. クロージング後も実務は続く

契約締結と代金決済が終われば終了、ではありません。クロージング後には、次のような対応が必要になります。

- 新経営体制の決議

- 従業員への説明

- 主要取引先や金融機関への挨拶

- 経営者保証の解除や変更

- 業務引継ぎ

- 社内ルールや管理体制の見直し

特に中小企業では、オーナー社長個人への依存度が高いことが多いため、引継ぎ期間の設計が非常に大切です。

顧客との関係、銀行対応、採用や人事の実務が、実はクロージング後の成否を左右します。

まとめ:実務での注意点

株式譲渡は、中小企業M&Aで非常に使いやすい手法ですが、実務上は次の4点を押さえることが重要です。

第一に、価格だけで判断しないことです。雇用維持、顧客承継、オーナーの残留、保証解除など、条件面が取引全体の価値を左右します。

第二に、DDで見つかる論点を甘く見ないことです。引当不足、簿外債務、税務リスクは、最終的な価格や補償条項に直結します。

第三に、株主構成や自己株式取得の処理を軽視しないことです。少数株主の整理や自己株式取得には、みなし配当や低額譲渡などの税務論点が潜んでいます。

第四に、クロージング後の引継ぎまで見据えることです。M&Aは契約締結がゴールではなく、その後に事業を安定的に回せるかが本当の勝負です。

税理士や経理担当者は、単なる計算や資料作成だけでなく、取引全体の流れを踏まえて「どの段階で何が論点になるか」を先回りして整理する役割が求められます。

株式譲渡を正しく理解しておくことは、これからの中小企業支援において非常に重要だといえます。

動画解説

3. 合併の税務実務をわかりやすく整理

導入:この制度が実務でなぜ重要なのか

M&Aの後やグループ再編の場面では、「子会社をそのまま残すより、合併して機能を一本化したほうがよいのではないか」という相談がよく出てきます。たとえば、営業機能と開発機能を別会社で持っていたものの、買収後しばらく運営してみると、管理部門の重複や意思決定の遅れが目立ち、合併による効率化を検討する、という流れです。

買収後にシナジーをさらに高めるため、商品提案力の取り込みや管理部門の効率化を目的として合併を検討するケースなどもよくあります。

ただし、合併は会社法の手続だけで終わるものではありません。税務上は、適格合併か非適格合併かで処理が大きく変わります。さらに、グループ内再編では繰越欠損金の利用制限や、特定資産譲渡等損失額の損金不算入が問題になることもあります。

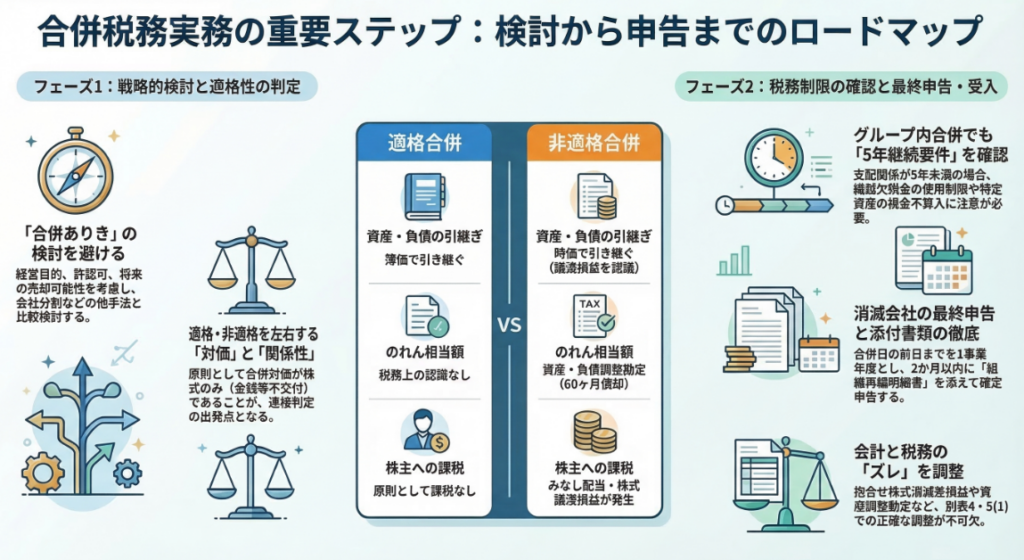

合併の相談を受けた際には、①そもそも合併が最善か、②適格要件を満たすか、③繰越欠損金等の制限がかからないか、の順で確認していく必要があります。

そのため、会計事務所スタッフや企業経理担当者にとっては、「合併=会社を一つにする手続」という理解だけでは不十分です。税務判定、申告、別表調整、会計と税務のズレの整理まで含めて把握しておくことが、実務上とても重要です。

結論:結局どういう処理になるのか

結論からいうと、合併実務はまず適格か非適格かの判定で大きく分かれます。

適格合併であれば、税務上は原則として資産・負債を引き継ぐ考え方になり、簿価引継ぎをベースに処理します。一方、非適格合併では、被合併法人側で移転資産・負債の譲渡損益を認識し、合併法人側では時価ベースの受入れや資産調整勘定・負債調整勘定の検討が必要になります。

また、どちらの場合でも、被合併法人の最終事業年度については、事業年度開始日から合併日の前日までを一事業年度として確定申告を行う必要があります。加えて、「組織再編成に係る主要な事項の明細書」と合併契約書の添付も必要です。資料でも、適格合併・非適格合併の双方について、この点は共通の留意事項として示されています。

つまり実務では、

まず適格性を判定し、次に繰越欠損金などの制限の有無を確認し、そのうえで被合併法人の最終申告と合併法人の受入処理を進める

という順序で考えるのが基本です。

詳細解説:条文・制度のポイント

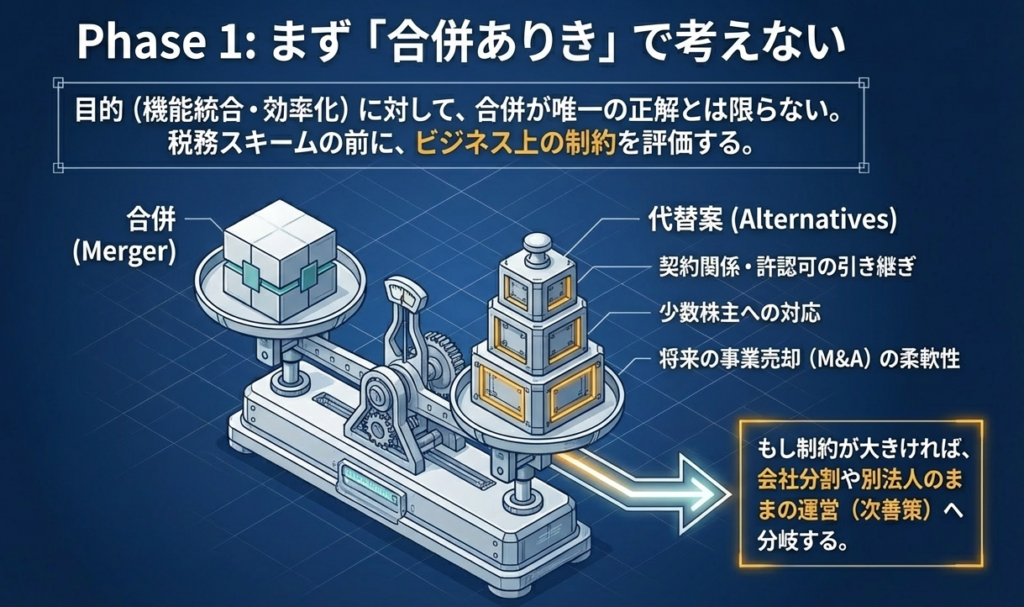

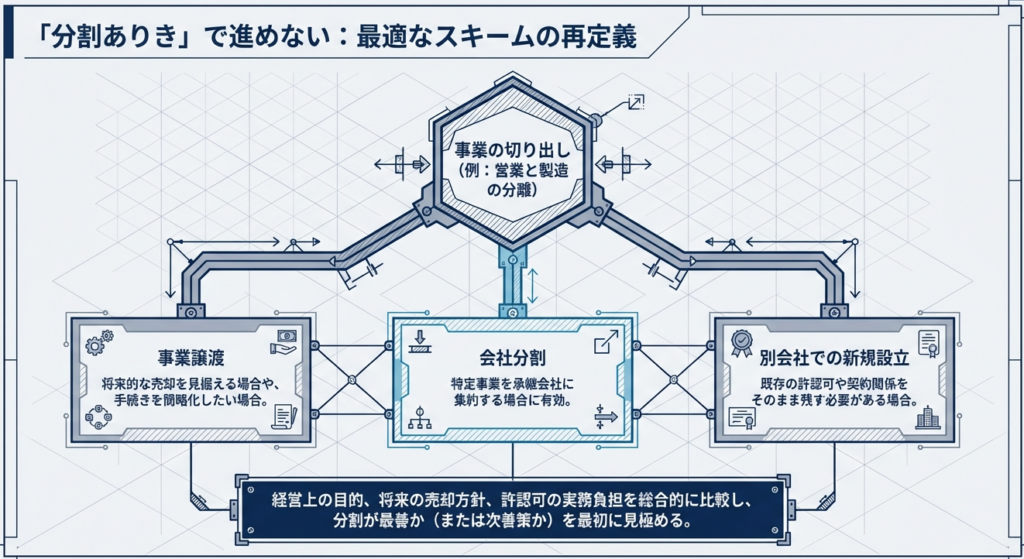

1.まず「合併ありき」で考えない

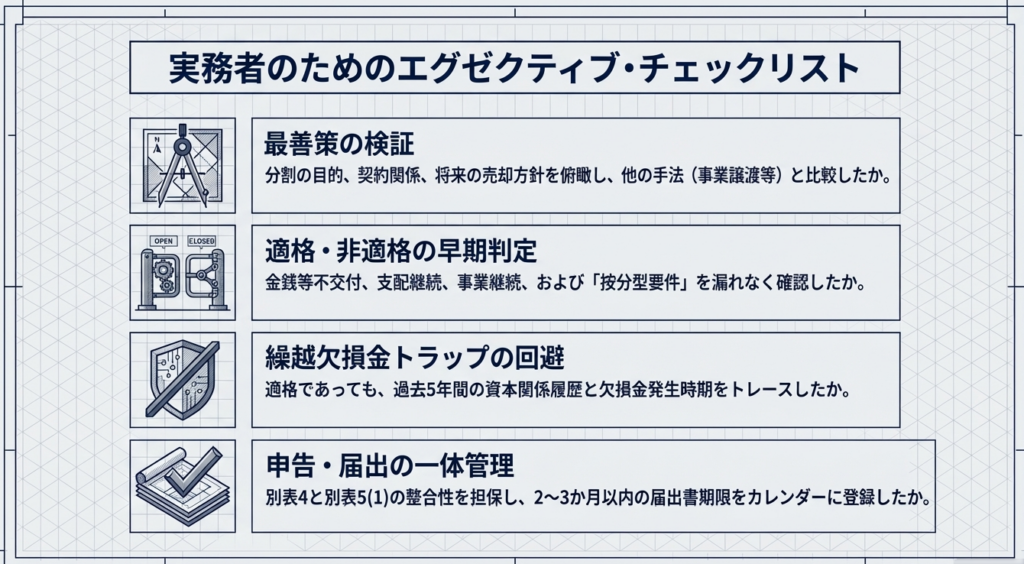

実務で意外に大切なのは、税務論点に入る前に、本当に合併が最善策かを確認することです。合併の相談を受けた場合は、背景・経緯・目的を確認し、合併が最善でないなら次善策を提案していく必要があります。

たとえば、機能統合が目的でも、契約関係や許認可、少数株主対応、将来の事業売却のしやすさまで考えると、合併ではなく会社分割や別法人のままの運営が向いていることもあります。税務だけでスキームを決めるのではなく、経営上の目的と整合するかを先に見る姿勢が大切です。

2.適格合併の判定は「対価」と「関係性」が出発点

適格要件については、完全支配関係、支配関係、共同事業という切り口で整理していきます。

まず重要なのが金銭等不交付要件です。つまり、原則として合併法人株式以外の資産を交付しないことが出発点になります。もっとも、配当金、反対株主の株主買取請求への対価、1株未満端数の処理としての金銭は例外扱いです。

100%親子会社の合併では、完全支配関係による判定が中心になります。100%子会社の無対価吸収合併で適格要件を満たす例が通常で、親子会社の合併では合併後に子会社が消滅するため、完全支配関係継続要件は実質的に問題になりにくいと整理されています。

50%超100%未満の支配関係では、金銭等不交付要件に加えて、支配関係継続要件、従業者の概ね80%以上が合併後も業務に従事する見込み、事業継続要件などの確認が必要です。

共同事業型ではさらに、事業関連性、事業規模要件または経営参画要件、株式継続保有要件まで見ていくことになります。

3.グループ内適格合併でも、繰越欠損金は安心できない

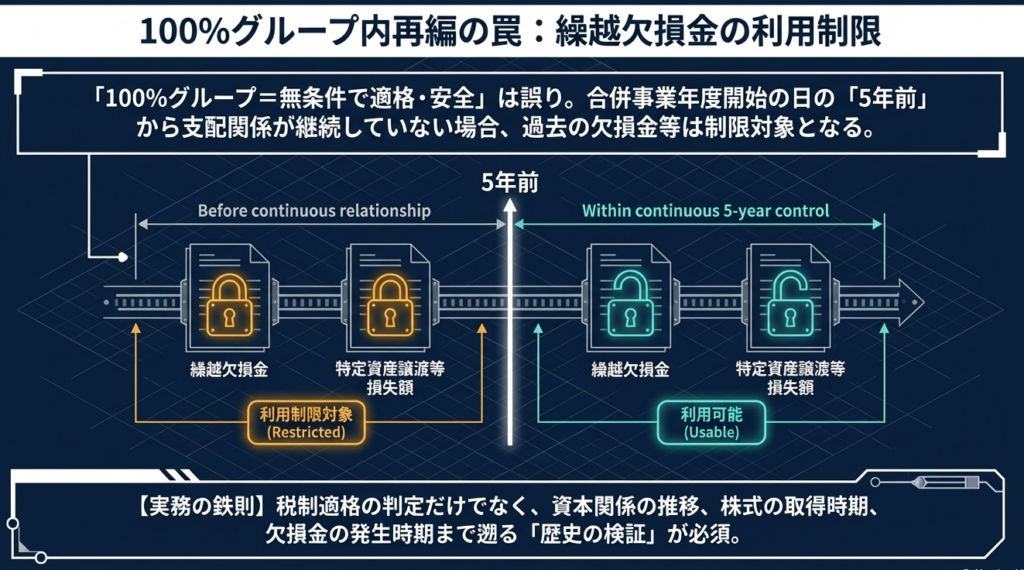

「100%グループ内なら適格だから大丈夫」と思い込みやすいのですが、資料ではその先に、繰越欠損金の使用制限や特定資産譲渡等損失額の損金不算入の判定が必要とされています。

特に注意したいのは、合併法人の合併事業年度開始の日の5年前の日から支配関係が継続しているか、という点です。継続していない場合には、支配関係成立前に発生した繰越欠損金や、一定の特定資産譲渡等損失相当額が制限対象になり得ます。この5年継続要件と、みなし共同事業要件、時価純資産超過額との関係で判定することが必要なってきます。

実務では、合併契約の検討段階で、税制適格に当たるかだけでなく、過去の資本関係の推移、取得時期、欠損金の発生時期までさかのぼって確認する必要があります。

4.被合併法人の最終事業年度の申告は、通常申告に一工夫必要

被合併法人は合併によって消滅しますが、税務申告が不要になるわけではありません。資料では、被合併法人の最終事業年度は、期首から合併日の前日までで区切り、その終了日の翌日から2か月以内に確定申告すると整理されています。

ここで実務上よく迷うのが提出方法です。申告時点では被合併法人がすでに消滅しているため、合併法人の情報を記載して提出すること、電子申告でも合併法人の利用者識別番号を用いることとなります。

さらに、確定申告書には「組織再編成に係る主要な事項の明細書」と合併契約書の添付が必要です。この添付漏れは、忙しい決算・申告の中で見落としやすいため、チェックリスト化しておくと安全です。

5.適格合併の受入処理は「会計」と「税務」のズレに注意

適格合併では、税務上は基本的に引継ぎ処理です。減価償却超過額がある場合、取得時期・取得価額・耐用年数は基本的に引き継がれます。

一方、会計上は100%子会社の吸収合併で、親会社が保有する子会社株式と受け入れる純資産との差額として、抱合せ株式消滅差損益が出てきます。ところが税務上は、この抱合せ株式の簿価は資本金等の額の減算項目として扱うため、会計と税務でズレが生じます。

この場合、

- 別表4・別表5(1)での調整が必要であること

- 抱合せ株式の取扱いにより資本金等の額が資本金+資本準備金を下回っても、地方税均等割や外形標準課税の資本割は資本金+資本準備金で計算されること

といった論点があります。

このあたりは、単に仕訳を切るだけでなく、別表5(1)の利益積立金額・資本金等の額の動きまで見て整合させることが重要です。

6.非適格合併では、被合併法人側で譲渡損益を認識する

非適格合併では処理が大きく変わります。現金交付があるような場合には、金銭等不交付要件を満たさず、非適格合併になると整理されます。

この場合、被合併法人の最終申告では、通常の所得計算に加えて、移転資産・負債の譲渡損益を認識します。未払法人税等が移転負債に含まれる一方、譲渡損益の計算にも未払法人税等が影響するため、循環計算になります。

つまり非適格合併では、決算書の数字をそのまま見て一発で税額計算できるわけではなく、譲渡損益と未払法人税等を相互に調整しながら求める必要があります。これは実務で非常にミスが出やすいポイントです。

7.非適格合併の受入処理では、資産調整勘定が重要

非適格合併の合併法人側では、会計上ののれんと税務上の処理が一致しないことがあります。

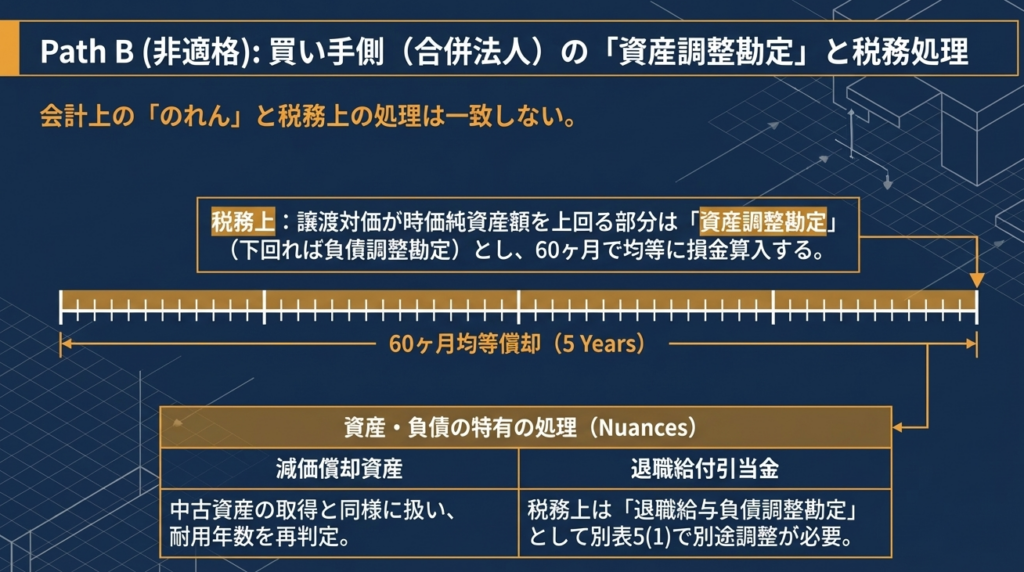

税務上、譲渡対価が時価純資産額を上回る部分を資産調整勘定とし、60か月の均等償却で損金算入することとなりますが、逆に、下回る場合は負債調整勘定として60か月で益金算入です。

また、非適格合併で取得した減価償却資産は、中古資産取得と同様の考え方になるため、適格合併のように税務属性をそのまま引き継ぐわけではありません。退職給付引当金についても、税務上は退職給与負債調整勘定として整理されるなど、会計処理と税務処理の差異が複数発生します。その差額を税務調整仕訳に落とし込み、別表5(1)に反映させる流れになります。

8.株主側の税務も見落とせない

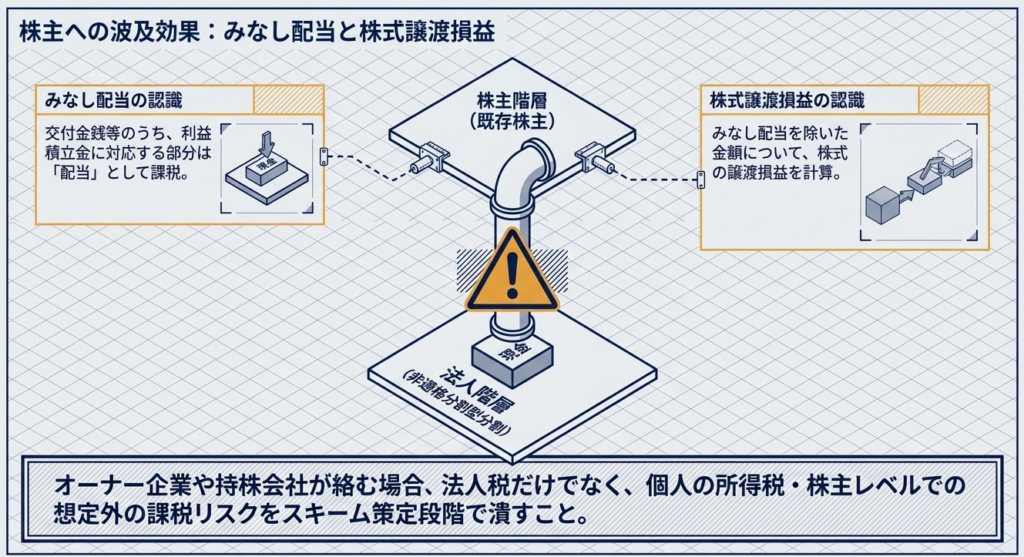

合併は法人側の処理に目が向きがちですが、株主課税も重要です。

現金交付がある場合、被合併法人株式は時価譲渡があったものとして扱われ、みなし配当と株式譲渡損益を認識することとなります。

そのため、オーナー企業や持株会社が絡む再編では、法人側の適格・非適格だけでなく、株主レベルでどの課税が起きるかまで見ないと、想定外の税負担が発生することがあります。

まとめ:実務での注意点

合併実務で押さえておきたいポイントは、次の4つです。

まず、合併が本当に最善策かを最初に確認することです。資料でも、背景・目的を確認し、必要なら他の手法も提案するとされています。

次に、適格・非適格の判定を早い段階で固めることです。対価が株式か現金か、支配関係はどうか、従業員や事業の継続見込みはどうかで処理が大きく変わります。

さらに、グループ内適格合併でも繰越欠損金の制限を必ず確認することです。適格だから安全とは限らず、支配関係の継続年数や欠損金の発生時期が重要です。

最後に、申告書・別表・添付書類まで含めて全体で整合を取ることです。被合併法人の最終申告、組織再編成に係る主要な事項の明細書、合併法人側の受入仕訳、別表4・別表5(1)の調整は、どれか一つだけ正しくても足りません。

解説動画

4. 会社分割の税務実務|適格・非適格の違いから申告対応まで

導入:この制度が実務でなぜ重要なのか

企業グループの再編やM&A後の組織見直しでは、「ある事業だけを別会社へ移したい」という場面がよくあります。たとえば、営業部門を持つ会社と製造部門を持つ会社がグループ内にあり、連携を強めるために営業機能だけを別会社へ移す、といったケースです。このとき有力な選択肢になるのが会社分割です。また、グループ内で営業と製造がうまく噛み合わず、非効率を解消するために事業の切り分けを検討する、といった事例もあります。

ただし、分割は「事業を移せば終わり」という話ではありません。

税務上は、適格分割か非適格分割かで処理が大きく変わります。さらに、分社型分割なのか分割型分割なのかによっても、対価の帰属先や株主側の課税関係が異なります。

分割の相談があった場合には、

①分割が最善か

②適格要件を満たすか

③繰越欠損金の使用制限等があるか

という順番で検討することが重要です。

実務では、法務スキームだけでなく、税務申告、別表調整、添付書類、届出書まで一体で考える必要があります。そのため、会計事務所スタッフや経理担当者にとって、分割の基本構造を早い段階で押さえておくことは非常に重要です。

結論:結局どういう処理になるのか

結論からいうと、会社分割の税務はまず適格か非適格かで大きく分かれます。

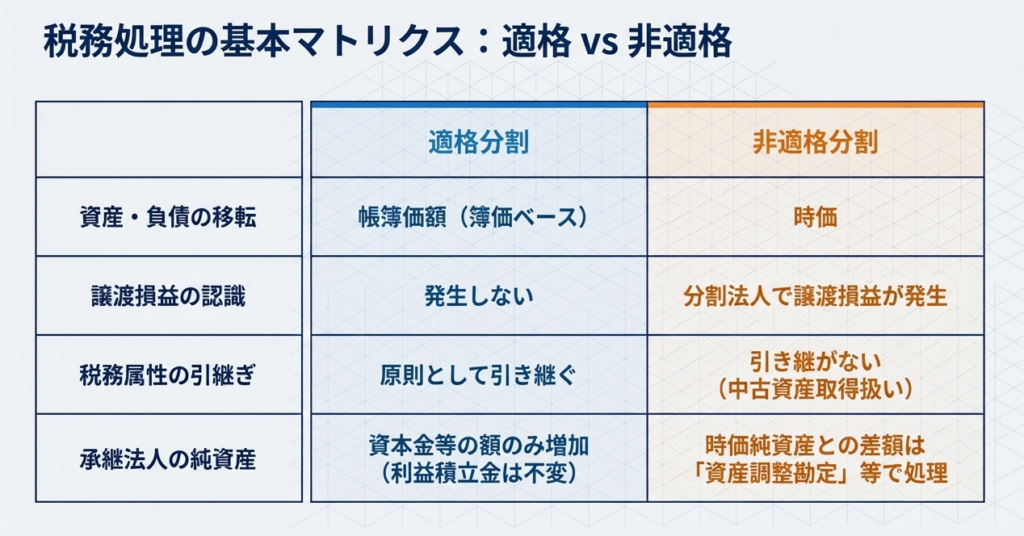

適格分割であれば、原則として移転資産・負債は簿価ベースで引き継ぐ考え方になります。一方、非適格分割では、分割法人側で時価譲渡として損益を認識し、承継法人側でも時価ベースの受入処理が必要になります。

また、分割には大きく分社型分割と分割型分割があります。

分社型分割では、通常、分割の対価である承継法人株式を分割法人が受け取ります。これに対し、分割型分割では、その株式等が分割法人の株主に交付されるため、株主側の課税関係まで確認が必要です。特に非適格分割型分割で金銭等が交付される場合には、株主側でみなし配当と株式譲渡損益が問題になります。

したがって実務では、

まずスキームを確認し、次に適格性を判定し、そのうえで分割法人・承継法人・必要に応じて株主の処理を整理する

いう順番で進めるのが基本です。

詳細解説:条文・制度のポイント

1.まず「分割ありき」で考えないことが大切です

税務論点に入る前に、まず確認したいのは「そもそも分割が最善か」です。関与先から分割の背景、経緯、目的を確認し、分社型分割と分割型分割のどちらがよいかを検討しつつ、分割が最善でないなら次善策も提案することとなります。

たとえば、特定事業だけを承継会社に集約したいのであれば分割が有効ですが、将来その会社ごと売却したい、許認可や契約関係を別の形で残したい、といった事情があるなら、別の再編手法の方が合うこともあります。

税務だけで決めるのではなく、経営上の目的と実務負担を含めて検討する姿勢が必要です。

2.適格分割の判定は「誰に何を交付するか」が出発点です

適格分割の判定では、まず金銭等不交付要件が重要になります。つまり、原則として承継法人株式等以外の資産を交付しないことが必要です。もっとも、配当金として交付される金銭や反対株主への買取対価、1株未満端数の処理に伴う金銭は例外扱いです。

そのうえで、関係会社間の分割なのか、共同事業型なのかによって追加要件が変わります。100%グループ内なら完全支配関係、50%超100%未満なら支配関係、50%以下の関係なら共同事業の要件を見ます。

支配関係による適格分割では、金銭等不交付要件に加え、支配関係継続要件、主要な資産・負債の引継ぎ、従業者の概ね80%以上の承継法人での従事見込み、事業継続要件などを確認します。共同事業型では、これに加えて事業関連性や事業規模要件または経営参画要件、株式継続保有要件も論点になります。

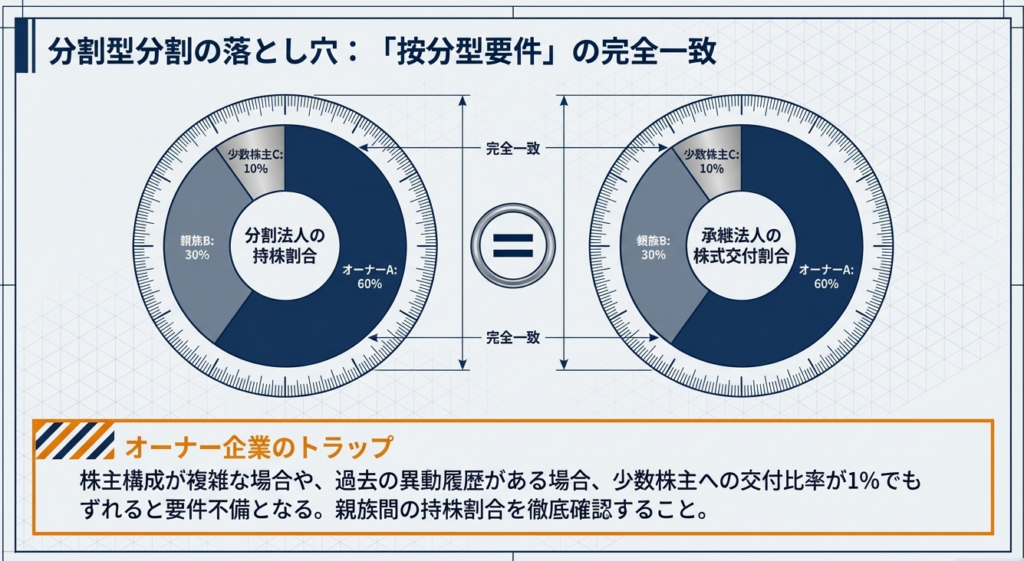

3.分割型分割では「按分型要件」も忘れやすい論点です

分割型分割は、分割の対価が分割法人ではなく、その株主に交付される類型です。この場合、適格分割とするには、分割法人の株主が保有する分割法人株式の割合に応じて承継法人株式が交付される、いわゆる按分型要件の確認が必要です。資料でも、この点が分割型分割特有の確認事項として挙げられています。

実務では、株主構成が複雑だったり、少数株主への交付比率がずれていたりすると、この要件が問題になることがあります。特にオーナー企業では、親族間の持株割合や過去の異動履歴も含めて確認しておくと安心です。

4.適格分割でも、繰越欠損金の制限がないとは限りません

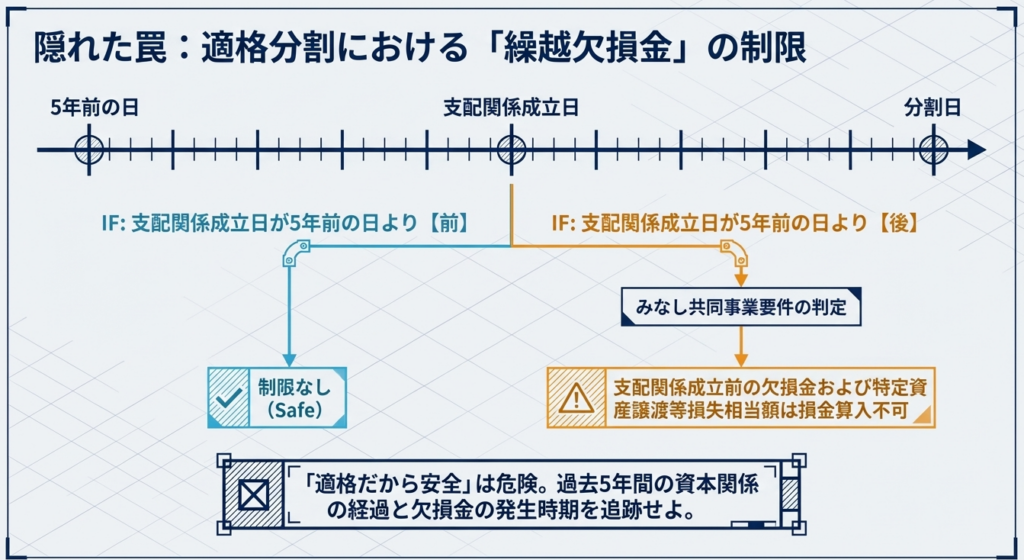

適格分割に該当したとしても、それで終わりではありません。グループ内の適格吸収分割等について、承継法人における繰越欠損金の使用制限や特定資産譲渡等損失額の損金不算入の判定をしていく必要があります。

特に重要なのは、分割事業年度開始の日の5年前の日から支配関係が継続しているか、みなし共同事業要件を満たすか、といった点です。一定の場合には、支配関係成立前に発生した繰越欠損金や、特定資産譲渡等損失相当額について制限がかかります。

つまり、「適格だから安全」とは限らず、過去の資本関係の経過まで追って確認する必要があるということです。

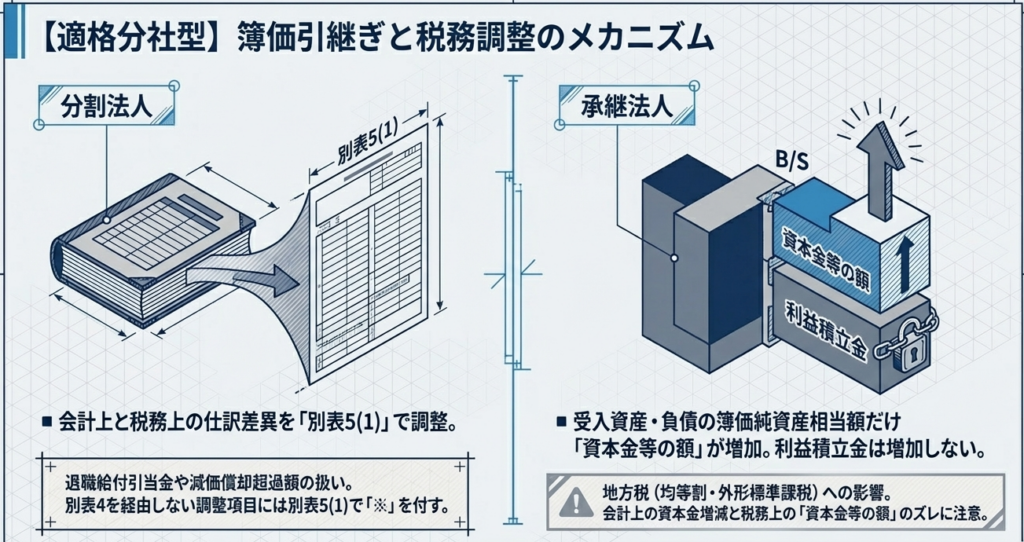

5.適格分社型分割では、分割法人は簿価ベースで処理します

適格分社型分割では、移転資産・負債は分割直前の帳簿価額で譲渡したものとして扱われ、分割法人が受け取る承継法人株式の取得価額も、移転資産・負債の帳簿価額ベースの純資産価額で考えることになります。会計上の仕訳と税務上の仕訳に差異が生じるため、税務調整仕訳を作成し、別表5(1)で整理することとなります。

ここで実務上よく出るのが、退職給付引当金や減価償却超過額の扱いです。

会計上はそのまま引き継いでいるように見えても、税務上は損金算入の可否や税務簿価の考え方が異なるため、別表4を経由しない調整や、利益積立金額の調整が必要になることがあります。

なお、別表4を経由しない項目には別表5(1)で「※」を付して記載する考え方があります。

6.適格分社型分割の承継法人では、資本金等の額の増加に注意します

承継法人側では、適格分社型分割により受け入れた資産・負債を、分割法人の税務上の帳簿価額で受け入れることになります。そして、受入資産・負債の簿価純資産価額に相当する金額だけ、資本金等の額が増加し、利益積立金額は増加しないという整理になります。この点を前提に、会計仕訳と税務仕訳の差を別表5(1)で調整することとなります。

このあたりは、会計上の資本金・資本剰余金の増減だけを見ていると税務上の資本金等の額とずれやすいため、法人税申告書ベースで整合性を確認することが大切です。特に地方税の均等割や外形標準課税を意識する会社では、資本金等の額の動きまで丁寧に見ておきたいところです。

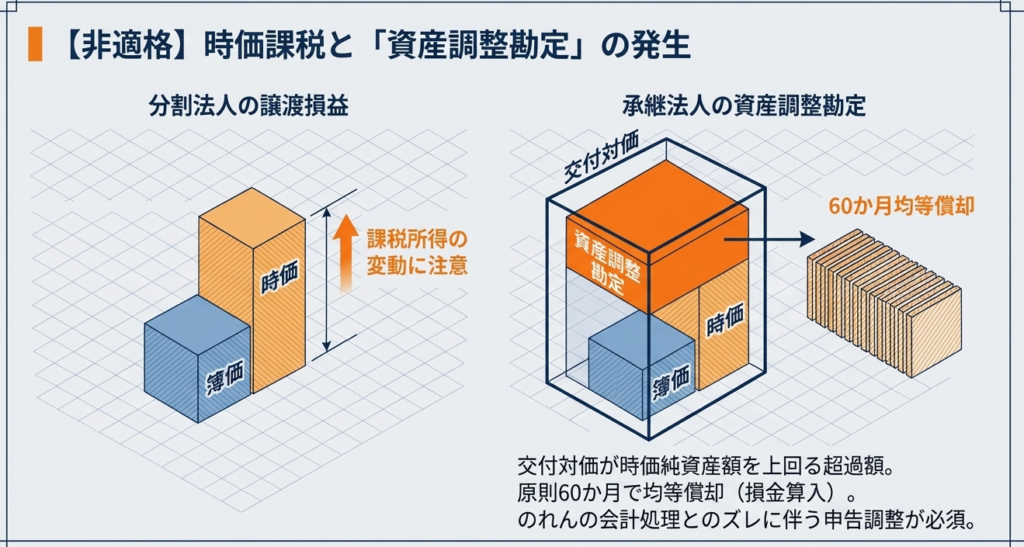

7.非適格分割では、分割法人で譲渡損益が発生します

非適格分割になる典型例は、分割の対価として現金を交付するケースです。現金交付で金銭等不交付要件を満たさないため、非適格分割に該当します。

この場合、分割法人側では、移転資産・負債を時価で譲渡したものとして処理するため、譲渡益または譲渡損が発生します。会計上の処理と税務上の処理が一致しないことも多く、税務調整仕訳を通じて別表4・別表5(1)の両方で整理することとなります。

したがって、非適格分割では「事業を切り出しただけ」と考えるのは危険で、分割時点で課税所得が動く可能性があることを前提に検討する必要があります。譲渡対価の設定や資産の時価評価は、税額に直結する論点です。

8.非適格分割の承継法人では、資産調整勘定が出ることがあります

非適格分割の承継法人側では、移転資産・負債を時価で受け入れます。

この際、交付した対価が時価純資産額を上回ると、その超過額は資産調整勘定として認識し、原則60か月で均等償却して損金算入します。逆に、下回る場合は負債調整勘定となり、60か月で益金算入されます。非適格分社型分割の例として、資産調整勘定や退職給与負債調整勘定の処理に留意が必要です。

また、非適格で取得した減価償却資産は、適格分割のように税務属性をそのまま引き継ぐわけではなく、中古資産取得に近い考え方になります。このため、のれんの会計処理と税務上の資産調整勘定の取扱いがずれる場面もあり、申告調整が欠かせません。

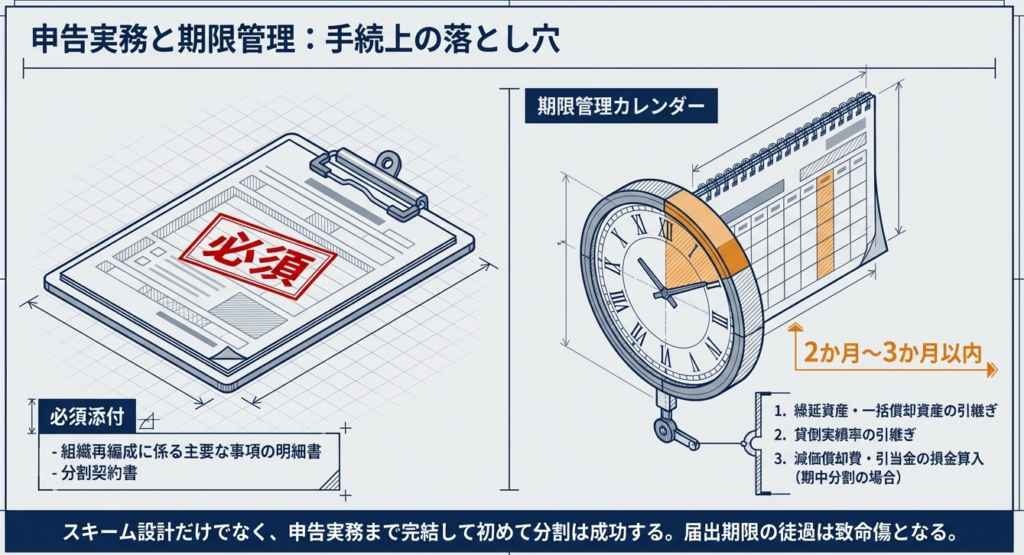

9.申告書の添付書類と届出書は、実務上の落とし穴です

分割法人・承継法人のいずれについても、分割事業年度の法人税確定申告書には、「組織再編成に係る主要な事項の明細書」と分割契約書の添付が必要です。適格・非適格の双方で、この添付が必要となります。

さらに、適格分割では、繰延資産、一括償却資産、貸倒実績率、繰延消費税額等、外国税額控除などの引継ぎについて、原則として分割後2か月以内または3か月以内の届出が必要になるものがあります。加えて、期中分割の場合に期首から分割日までの減価償却費や引当金などを分割法人で損金算入するには、別途届出が必要です。

これらは期限管理を誤りやすく、実務上かなり重要な論点です。

10.分割型分割では株主側の課税も確認が必要です

分割型分割は、対価が株主に交付されるため、株主課税を見落としやすい点に注意が必要です。非適格分割型分割で金銭等が交付される場合、株主側でみなし配当を認識し、そのみなし配当を除いた金額について株式譲渡損益を認識することとなります。

オーナー企業や持株会社が関与する再編では、法人側の処理だけを見ていると、株主レベルで想定外の課税が発生することがあります。スキームを決める段階で、分割法人・承継法人・株主の三者の課税をあわせて確認するのが安全です。

まとめ:実務での注意点

会社分割の実務で押さえたいポイントは、次の4つです。

まず、分割が本当に最善策かを先に確認することです。事業再編の目的、契約関係、将来の売却方針まで見て、他の手法との比較をしておく必要があります。

次に、適格・非適格の判定を早い段階で固めることです。金銭等不交付要件、支配関係継続要件、独立事業単位要件、事業継続要件、そして分割型分割なら按分型要件まで、論点を漏れなく確認することが重要です。

さらに、適格分割でも繰越欠損金の使用制限等を必ず確認することです。グループ内再編であっても、過去の支配関係や欠損金の発生時期によっては制限がかかります。

最後に、申告書・別表・添付書類・届出書を一体で管理することです。分割はスキーム設計だけでなく、申告実務まで含めて完結します。会計処理と税務処理の差を丁寧に拾い、別表4や別表5(1)まで整合させる姿勢が、実務ではとても大切です。

解説動画

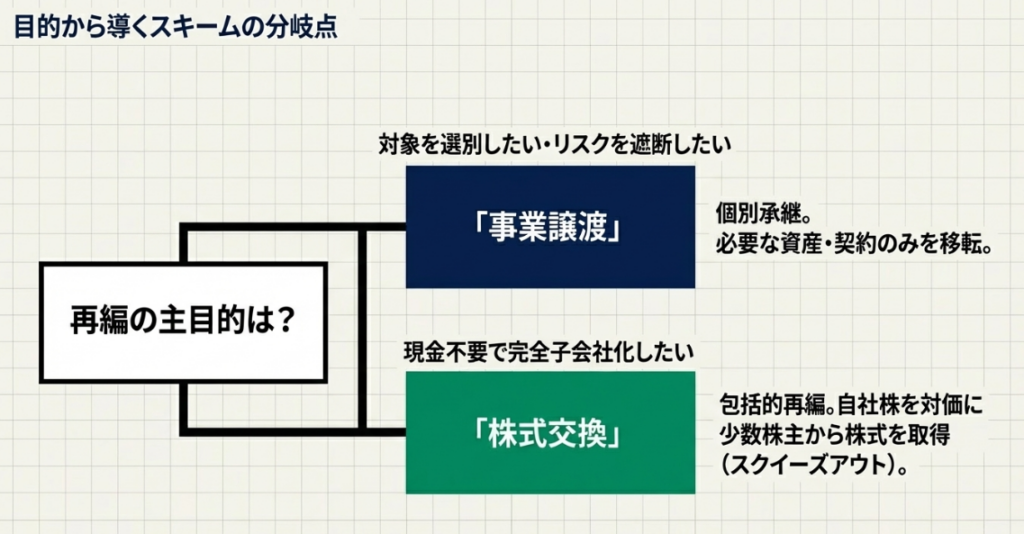

5. 事業譲渡と株式交換の税務実務

導入:この制度が実務でなぜ重要なのか

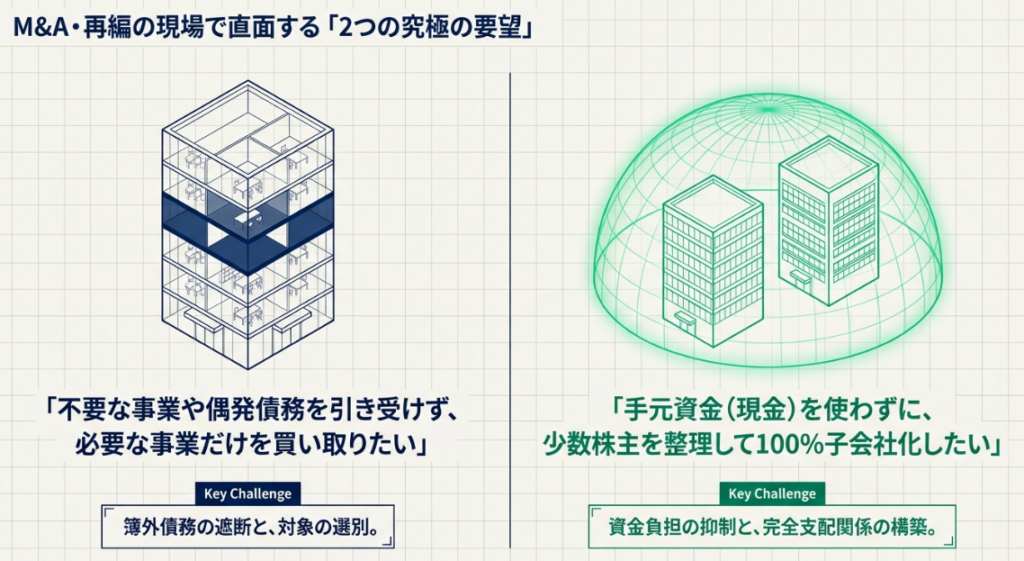

M&Aやグループ再編の実務では、「会社を丸ごと買うべきか、それとも必要な事業だけ切り出して取得すべきか」「現金を使わずに子会社化できないか」という相談がよく出てきます。

不要事業や偶発債務を避けながら必要な事業だけ取得したい場面では事業譲渡が、有力な再編手段として検討される事例もよくあります。また、少数株主が残る会社を現金負担なしで100%子会社化したい場面では、株式交換が選択肢になることが示されています。

実務上重要なのは、どちらの手法も単なる法務手続では終わらないことです。

事業譲渡では、譲渡側・譲受側の双方で時価を前提にした税務処理が必要になり、消費税や不動産関連税目も絡みます。株式交換では、適格か非適格かで課税関係が大きく変わり、法人税申告書への添付資料や株主側の処理まで確認が必要です。

経理担当者や会計事務所スタッフにとっては、スキーム選定の段階から税務の影響を見通しておくことがとても大切です。

結論:結局どういう処理になるのか

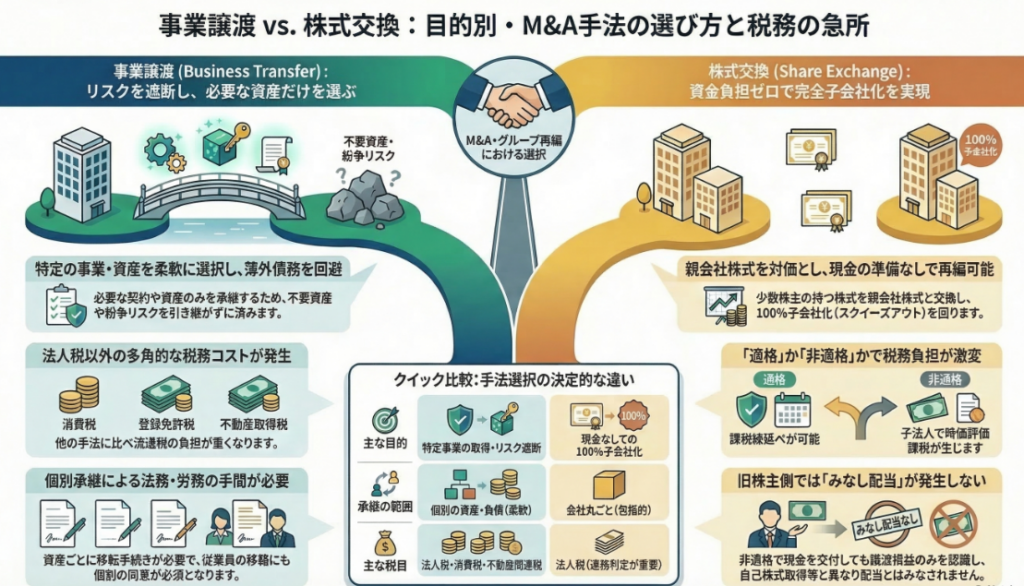

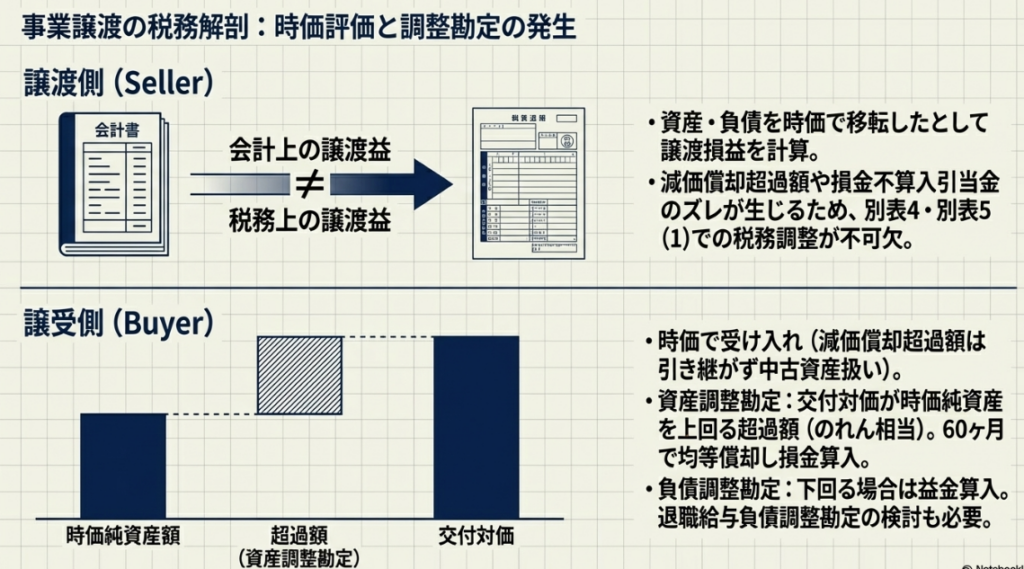

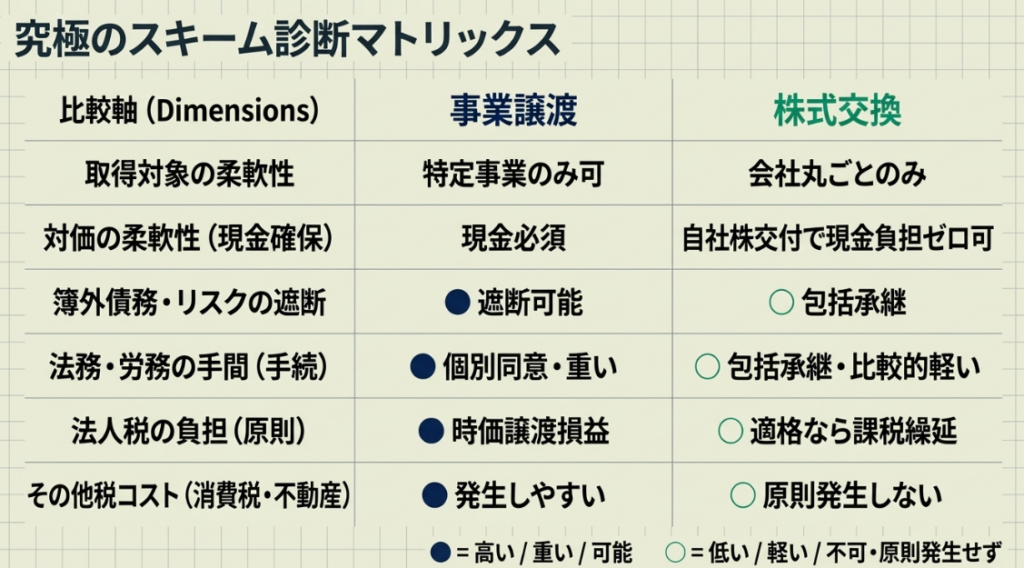

結論からいうと、必要な事業だけを選んで取得し、簿外債務などのリスクを切り離したいなら事業譲渡が向いています。

ただし、事業譲渡では譲渡法人に譲渡損益課税が生じ、譲受法人では時価取得を前提に資産調整勘定や退職給与負債調整勘定の検討が必要になります。さらに、課税資産が含まれていれば消費税、不動産が含まれていれば登録免許税や不動産取得税も問題になります。

一方、現金を使わずに完全子会社化したいなら株式交換が有力です。 とくに適格株式交換の要件を満たせば、完全親法人側では取得価額や資本金等の額の整理が中心となり、完全子法人側では原則として評価損益の認識は不要です。反対に、現金交付などで非適格になると、完全子法人側で時価評価が必要になったり、旧株主側で譲渡損益の認識が必要になったりするため、実務負担は一気に重くなります。

詳細解説:条文・制度のポイント

1.まずは「何を手に入れたいか」を整理することが出発点です

たとえば、地方の設備メンテナンス会社が、別会社の保守契約部門だけを引き継ぎたい一方で、相手先が持つ遊休不動産や過去取引に関する紛争リスクは引き受けたくない、というケースを考えます。このような場合、会社全体を引き継ぐ株式譲渡より、必要な資産・契約だけを選べる事業譲渡のほうが適しています。不要事業を外し、偶発債務リスクを避けたい局面では、個別承継である事業譲渡が有効になるケースも多いものです。

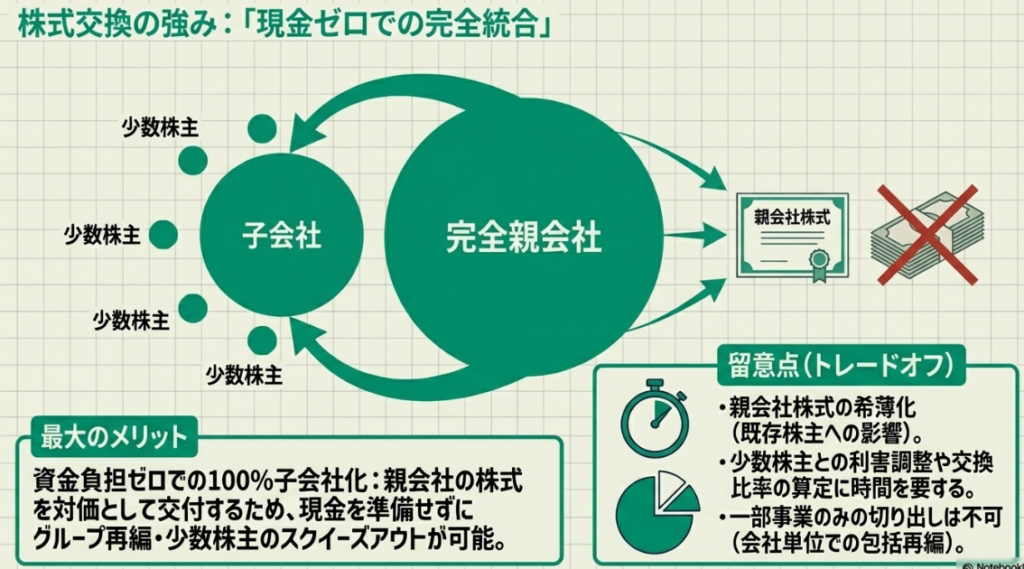

逆に、すでに過半数を保有している関連会社を100%子会社にし、グループ経営を進めたい場面では、株式交換が有力になります。株式交換は、少数株主の株式を親会社株式に置き換えることで完全子会社化を図る手法であり、現金を使わずに再編できる点が大きな特徴です。現金を使わず完全子会社化したい相談に対し、株式交換が選択するケースもあります。

2.事業譲渡は「必要な事業だけ取得したい」ときに強い手法です

事業譲渡の最大の特徴は、譲渡対象を柔軟に選べることです。

必要な資産、契約、取引関係だけを切り出して移転できるため、不要資産や簿外債務を抱え込まずに済みやすい点が実務上の大きなメリットです。その反面、契約や許認可は原則として個別に移転手続が必要になり、従業員の移籍にも個別同意が必要になるため、法務・労務の手間は軽くありません。

譲渡法人側では、事業譲渡を行った事業年度で通常どおり所得計算を行い、譲渡した資産・負債を時価で移転したものとして譲渡損益を計算します。つまり、会計上の譲渡益がそのまま税務の結論になるとは限らず、減価償却超過額や損金不算入の引当金などを踏まえた税務調整が必要です。譲渡益の計算だけでなく、別表4と別表5(1)への整理が重要な論点となります。

譲受法人側では、取得した資産・負債を時価で受け入れるのが基本です。このとき、減価償却超過額はそのまま引き継がれず、中古資産を取得したのと同様の考え方になります。また、退職給付引当金そのものをそのまま税務上引き継ぐわけではなく、一定の場合には退職給与負債調整勘定として整理します。

さらに、交付した対価が時価純資産額を上回るときは、その超過額を資産調整勘定として認識し、60か月で均等償却して損金算入することになります。逆に下回る場合は、負債調整勘定として益金算入の対象になります。

3.事業譲渡では法人税以外の税目も見落とせません

事業譲渡で見落とされやすいのが、法人税以外の税目です。

課税資産の譲渡であれば消費税の対象になり、事業譲渡契約書には印紙税がかかる可能性があります。さらに、不動産を含む場合には、移転登記に伴う登録免許税や不動産取得税も問題になります。株式譲渡や会社分割と比べて、事業譲渡では消費税、不動産取得税、登録免許税の負担が発生しやすいといえます。

そのため、実務では「法人税上の譲渡益がいくら出るか」だけでなく、「消費税を含めた総コストはいくらか」「不動産や許認可の移転に追加コストが出ないか」まで含めて比較する必要があります。税額の比較を法人税だけで済ませてしまうと、想定より手取りや取得コストがずれることがあります。

4.株式交換は「現金を使わずに100%子会社化したい」ときに有効です

株式交換の強みは、親会社が現金を準備しなくても完全子会社化を進めやすいことです。

少数株主の持つ株式を親会社株式へ交換するため、資金負担を抑えながら再編できます。加えて、少数株主の整理、いわゆるスクイーズアウトの手段としても活用しやすく、グループ内再編で使い勝手のよい制度です。株式譲渡と比べた株式交換のメリットとして、現金不要、完全子会社化、課税繰延べの可能性が考えられます。

もっとも、株式交換は万能ではありません。

親会社株式を交付するため、既存株主の持株比率が希薄化する可能性がありますし、少数株主との利害調整や交換比率の算定にも時間がかかります。また、一部事業だけを取得することはできず、会社単位での再編である点も押さえておく必要があります。

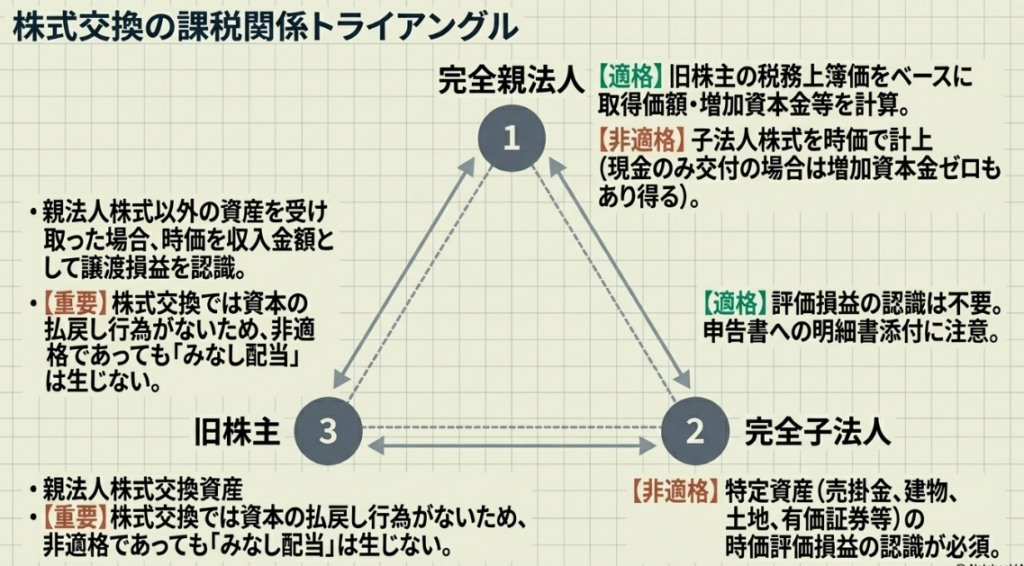

5.適格株式交換かどうかで、処理の軽さが大きく変わります

過半数保有会社との株式交換では、まず適格要件の確認が欠かせません。

50%超100%未満の支配関係にある場合、金銭等不交付要件、支配関係継続要件、従業者の概ね80%以上が継続して業務に従事する見込み、主要事業の継続見込みといった要件が整理されています。これらを満たせば、適格株式交換として扱われます。

適格株式交換では、完全親法人側で取得する完全子法人株式の取得価額や、増加する資本金等の額を計算する必要があります。一定の場合には旧株主側の税務上簿価をベースに取得価額を求め、これが資本金等の額の増加にもつながることになります。また、会計と税務で差が出る場合には、別表5(1)で利益積立金額や資本金等の額を調整することになります。

完全子法人側では、適格株式交換であれば、原則として評価損益等の税務処理は不要です。ただし、法人税申告書には「組織再編成に係る主要な事項の明細書」と株式交換契約書の添付が必要であり、自己株式を保有している場合は別途調整が生じる可能性があります。親法人・子法人のどちらも、申告書の添付漏れには注意が必要です。

6.非適格株式交換になると、税務は一気に重くなります

たとえば、少数株主が「親会社株式ではなく現金で買い取ってほしい」と求め、現金交付で株式交換を行うケースを考えます。この場合、金銭等不交付要件を満たさないため、非適格株式交換に該当します。

非適格株式交換では、完全親法人側は取得した完全子法人株式を時価で計上するのが基本です。現金だけを交付する場合は、増加資本金等の額がゼロになるケースもあり得ます。さらに、完全子法人側では一定の時価評価資産について評価損益を認識する必要があり、売掛金、建物、土地、有価証券などに関する評価損益について検討が必要になるケースが考えられます。

適格株式交換に比べて、処理負担が大きくなる典型例といえます。

7.株式交換では旧株主の税務も忘れてはいけません

株式交換で実務上見落としやすいのが、旧株主側の課税です。

非適格株式交換で旧株主が親法人株式以外の資産、たとえば現金を受け取る場合には、その時価を収入金額として譲渡損益を認識します。ここで重要なのは、株式交換では資本の払戻し行為がないため、みなし配当は生じないという点です。これは自己株式取得や非適格合併などとの違いとして、実務上とても大切なポイントです。

一方で、適格株式交換の場合や、非適格であっても親法人株式のみが交付されるケースでは、基本的には帳簿価額の付替えにとどまり、譲渡損益もみなし配当も生じないと整理されています。

つまり、株式交換の課税関係は「適格か非適格か」だけでなく、「何を交付したのか」まで見て判断する必要があります。

まとめ:実務での注意点

事業譲渡と株式交換は、どちらもM&Aでよく使われる手法ですが、適している場面は大きく異なります。必要な事業だけを切り出し、不要資産や偶発債務を避けたいなら事業譲渡が有力です。ただし、個別承継ゆえの手間と、法人税以外の税負担まで含めて判断する必要があります。

これに対し、現金を使わずに少数株主を整理し、完全子会社化したいなら株式交換が有効です。

ただし、適格要件を満たせるか、親法人側・子法人側の申告と添付書類に漏れがないか、旧株主にどのような対価を交付するのかまで見ておかないと、想定外の課税や申告漏れにつながります。

会計事務所スタッフや企業経理担当者の実務としては、まず「何を取得したいのか」「何を引き受けたくないのか」を整理し、そのうえで事業譲渡か株式交換かを比較する姿勢が重要です。

そして、選んだ手法について、法人税だけでなく消費税や不動産関連税目、別表調整、添付書類まで含めて全体像を押さえておくことが、実務対応の精度を高める近道になります。