法人税法基本通達第9章 第2節 第1款の「役員給与等|役員等の範囲」について解説します。

- 9-2-1:役員の範囲

- 9-2-2:法人である役員

- 9-2-3:代表権を有しない取締役

- 9-2-4:職制上の地位を有する役員の意義

- 9-2-5:使用人としての職制上の地位

- 9-2-6:機構上職制の定められていない法人の特例

- 9-2-7:使用人兼務役員とされない同族会社の役員

- 9-2-8:同順位の株主グループ

解説動画

詳細

国税庁の通達に基づく「役員等の範囲」についての規定です。まず、法人の経営に実質的に従事する相談役や顧問、さらに会計参与などの法人も役員に含まれます。

また、使用人兼務役員の判定基準が詳細に定められています。支店長や工場長など機構上の地位を持つ者が該当し、単なる部門統括者はこれに含まれません。ただし、小規模で機構が未整備な法人の場合、他の従業員と同質の業務を行っていれば兼務役員として認められる特例があります。

さらに、同族会社において、本人や特殊関係者が株式等を有する場合の兼務役員から除外される要件や、株主グループの順位判定(同順位を含む計算方法など)に関する基準も明記されています。

スライド解説

法人税法における「役員の範囲」と「使用人兼務役員」の判定実務ガイド

1. 導入:役員判定が税務実務において極めて重要な理由

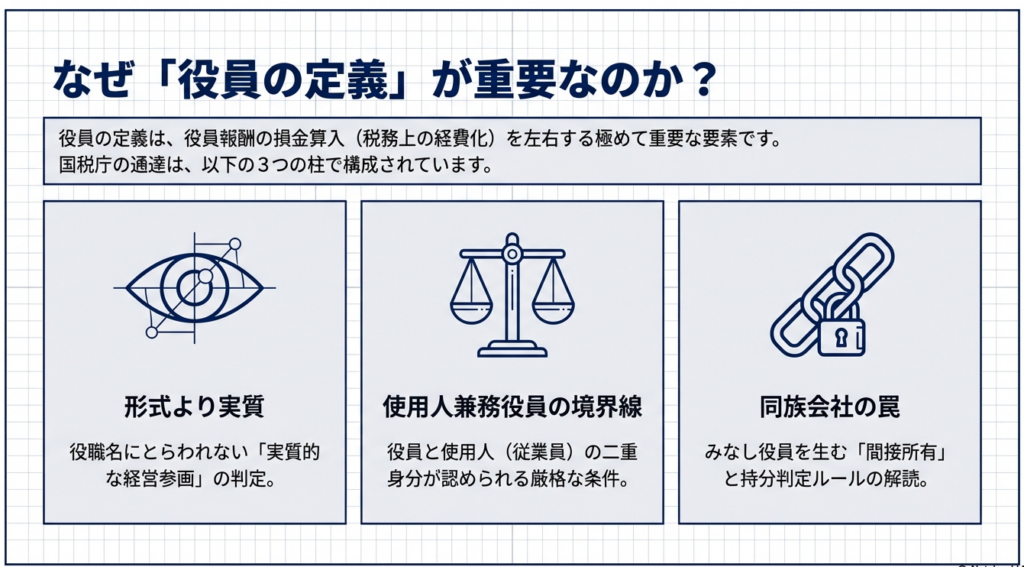

法人税の実務において、「誰が役員に該当するか」の判定は、単なる組織上の名称の問題ではありません。役員給与の損金算入制限や賞与の扱いなど、企業の税負担を直接左右する極めて戦略的な重要事項です。

実務上の重要性と「実態判定」の重み

税務調査において、当局は登記上の役員名簿だけを見ているわけではありません。法人税法では、登記がなくとも「相談役」や「顧問」といった立場で、実質的に経営の中枢に参画している者を役員(いわゆる「みなし役員」)として捕捉します。私が長年現場で見てきた経験から言えば、名刺の肩書きがどうあれ、取締役会への出席状況や決裁権限の行使実態といった「経営に従事している証拠」があれば、税務当局は容赦なく役員認定を迫ってきます。

誤判定が招く致命的な税務リスク

もし「使用人」として支給していた賞与や給与が、後の調査で「役員に対するもの」と否認された場合、その支給額は全額損金不算入となり、多額の追徴課税を招くことになります。特に同族会社においては、この判定一つでキャッシュフローに甚大なダメージが生じるため、形式的な確認に留まらないプロフェッショナルな視点での検証が不可欠です。

本ガイドでは、実務者が判断を誤りやすいポイントを整理し、当局の見解と戦えるだけの論理的根拠を提示します。

2. 結論:税務上の「役員」および「使用人兼務役員」の基本的取扱い

役員判定を誤らないためには、まず法人税法が定める「役員の広さ」と「兼務役員になれる限定的な枠組み」を俯瞰する必要があります。

役員の範囲(実質主義の徹底)

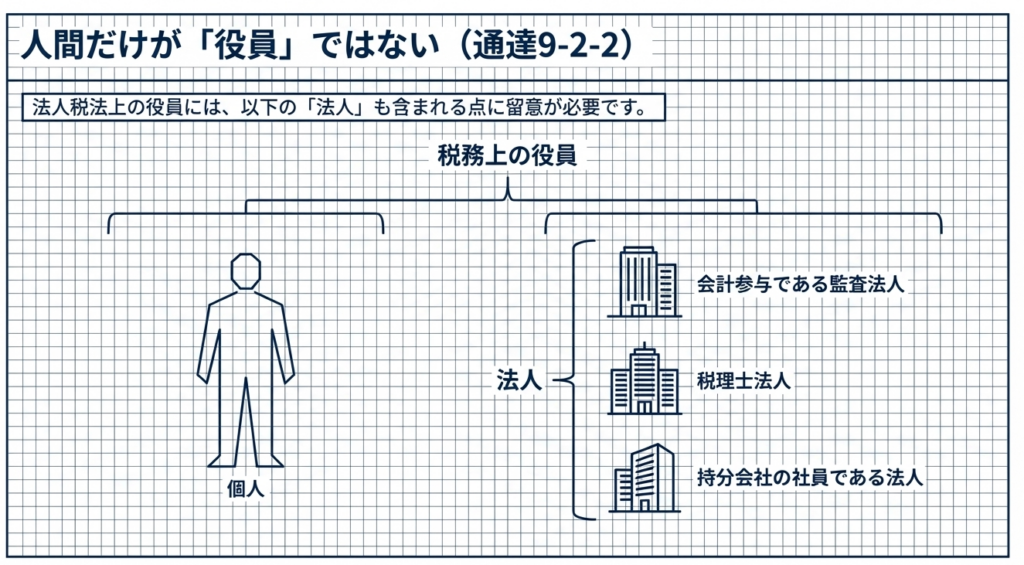

法人税法上の役員には、以下の者が含まれます(【基通9-2-1、9-2-2】)。

- 登記上の役員:

取締役、監査役等。 - みなし役員:

相談役、顧問等で、実質的に法人の経営に従事している者。 - 法人役員:

会計参与としての監査法人や税理士法人、持分会社の社員である法人。

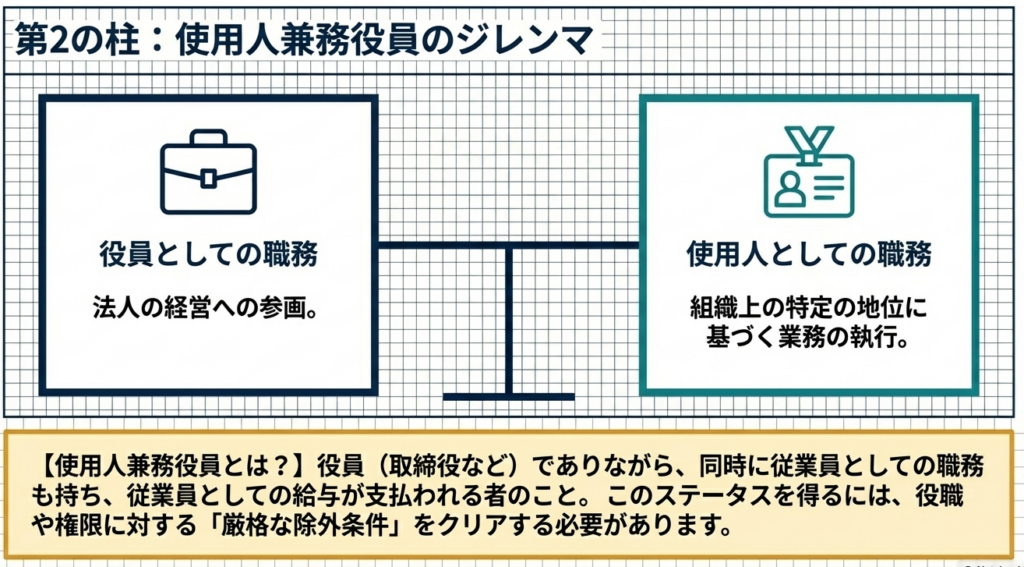

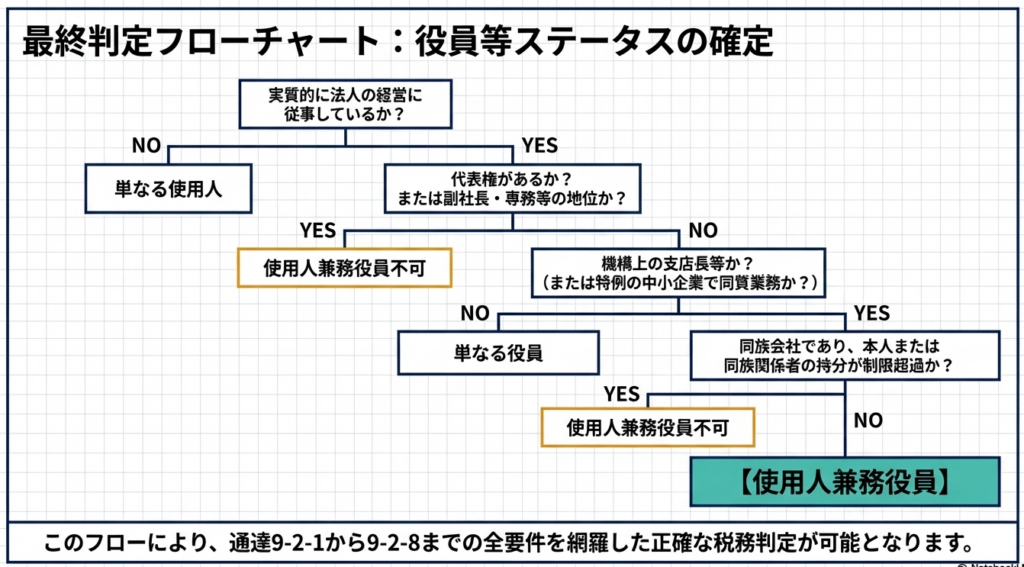

使用人兼務役員の可否判定

すべての役員が使用人としての立場を兼ねられるわけではありません。職制上の地位、代表権の有無、そして所有株式の割合という三つのフィルターで判定します。

実務者がチェックすべき優先順位

- 実態の確認:

登記外の者が「経営に従事」していないか(【基通9-2-1】)。 - 形式的除外:

副社長、専務、常務などの職制上の地位に就いていないか(【基通9-2-4】)。 - 所有割合の計算:

同族会社の場合、株主グループの順位基準を満たしているか(【基通9-2-7、9-2-8】)。

3. 詳細解説:法令・通達に基づく判定ポイントの深掘り

税務当局との見解の相違を防ぐ唯一の手段は、通達の文言を正確に解釈し、それを実証する証拠を揃えることです。

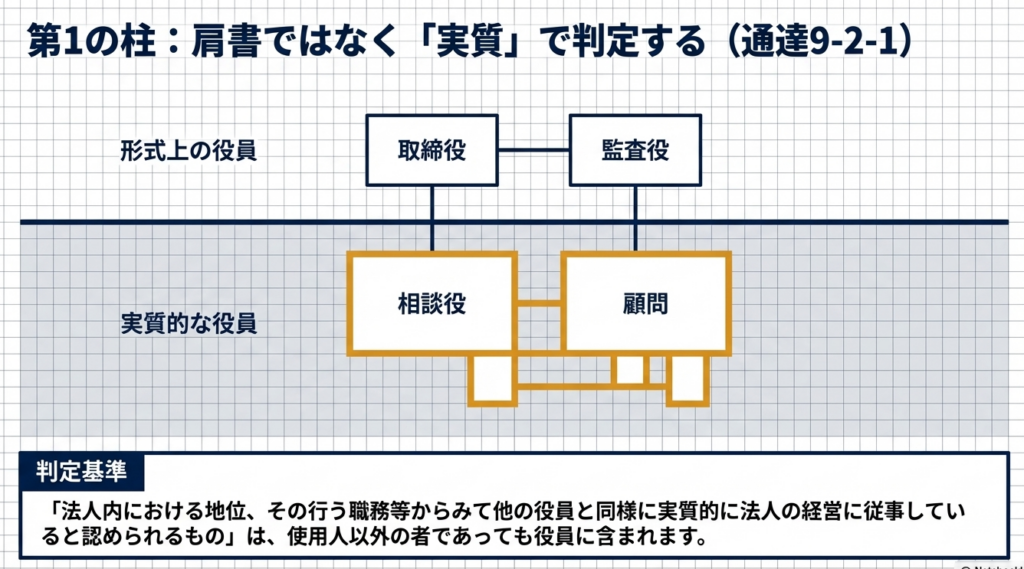

【基通9-2-1】 みなし役員:経営従事の実態をどう見るか

「相談役」や「顧問」が役員とみなされる基準は、他の役員と同様に「実質的に法人の経営に従事している」かどうかです。実務上は、議事録への署名、重要な契約の最終決定権、あるいは役員専用個室の有無などが判断材料となります。

逆を言えば、これらを排除し、単なるアドバイザーに徹していることを証明できれば、役員認定を回避できる可能性があります。

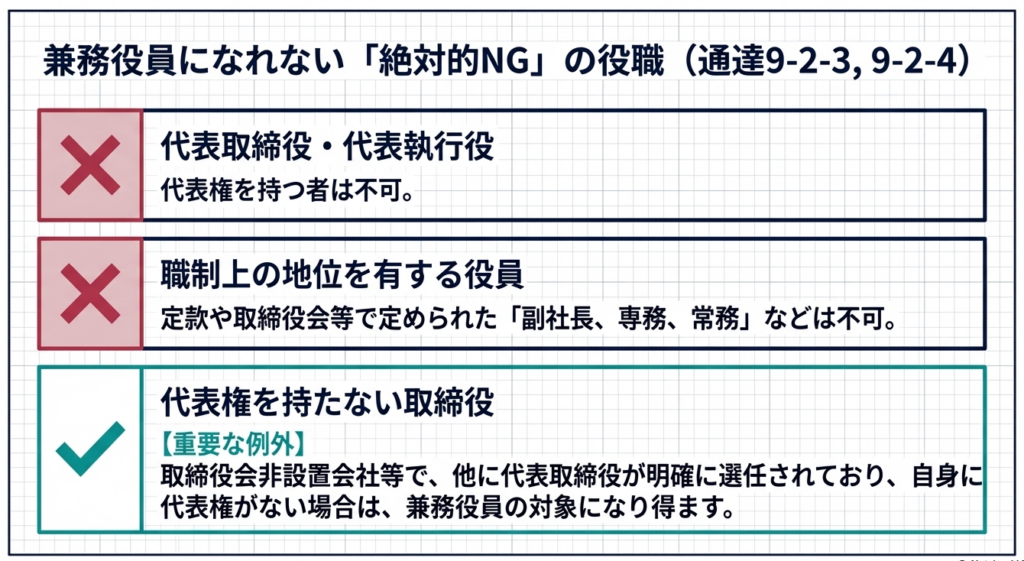

【基通9-2-3】 納税者の利点:代表権のない取締役の取扱い

取締役会設置会社以外の株式会社において、代表取締役を定めたことにより代表権を有しないこととなった取締役は、直ちに「使用人兼務役員になれない役員」には該当しません。つまり、代表権さえ持たなければ、他の要件(役職名や株主持分)をクリアすることで、使用人兼務役員として認められる余地があるのです。

ここは節税策を検討する上で見落としがちな、重要な実務上のポイントです。

【基通9-2-4、9-2-5】 役職名と職制上の地位の罠

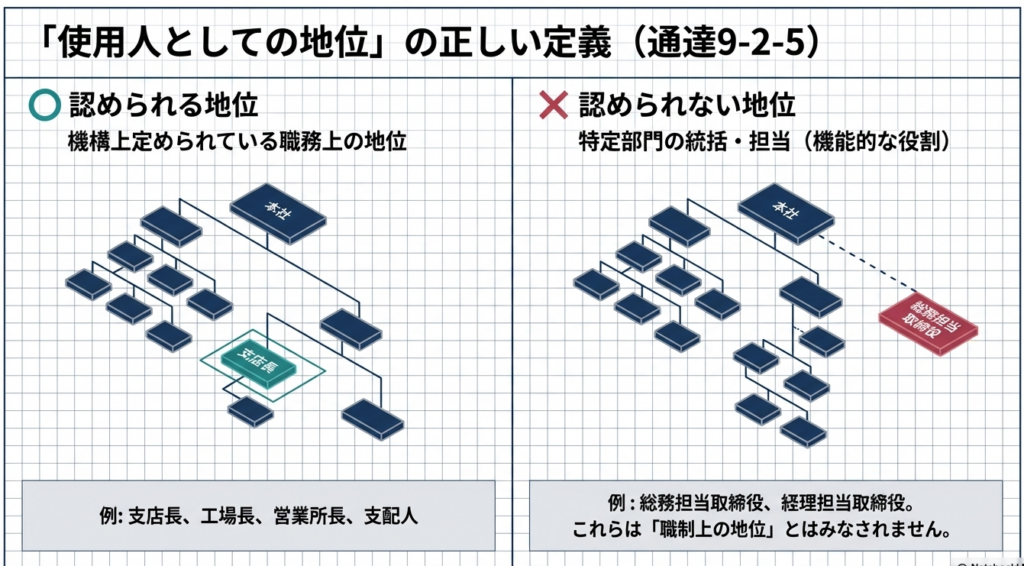

- 肩書きの制約(9-2-4):

定款や取締役会の決議で「専務」「常務」等の肩書きが付与された時点で、実務がいかに使用人的であっても兼務役員にはなれません。 - 部門統括のリスク(9-2-5):

「総務担当」「経理担当」といった単なる部門統括は、法人の機構上の「使用人の地位(支店長、工場長等)」とは認められません。つまり、これらの役職だけで兼務役員を主張するのは危険です。

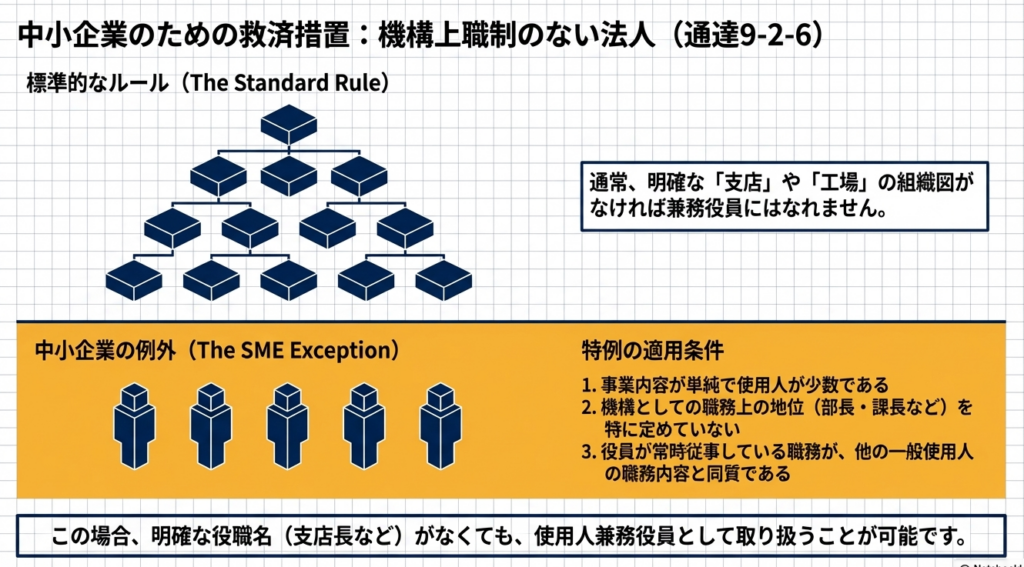

【基通9-2-6】 小規模法人の戦略的特例

支店長や工場長といった明確な「職制」を定めていない小規模法人では、常時従事する職務が他の使用人と同質であれば、特段の役職名がなくても兼務役員として取り扱うことができます。

これは9-2-5の厳格な職制要件を緩和する規定であり、小規模クライアントには積極的に適用を検討すべき条項です。

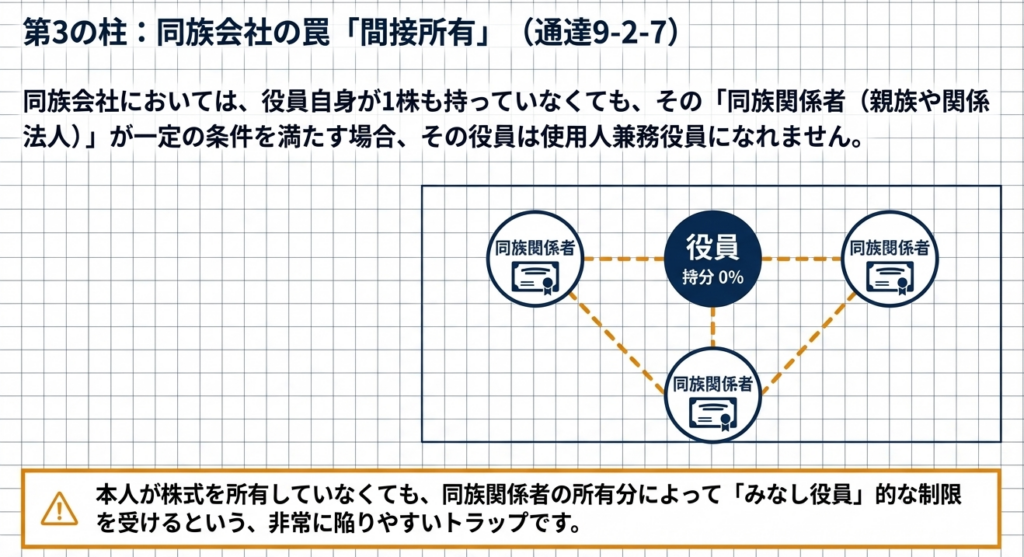

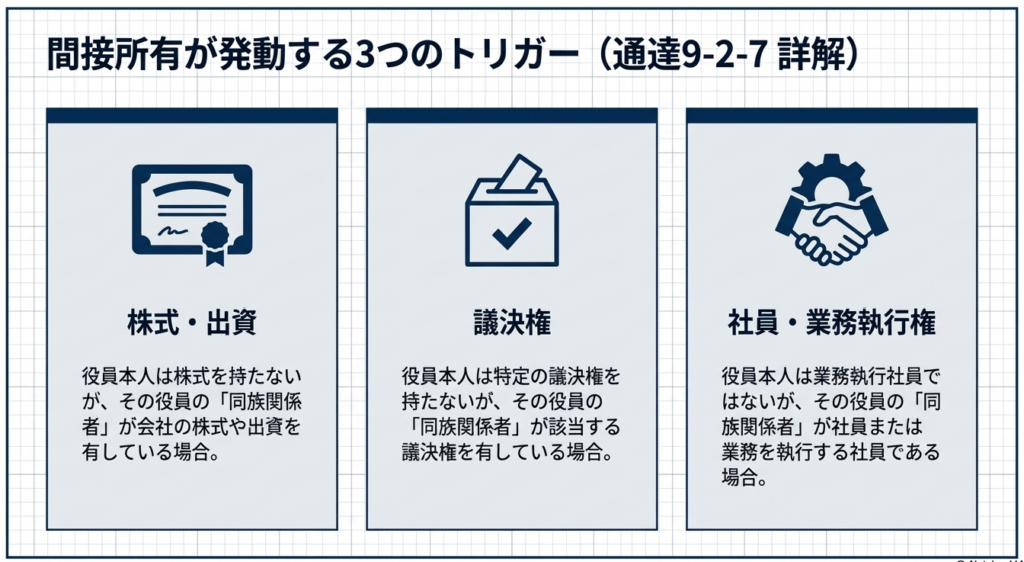

【基通9-2-7、9-2-8】 同族会社における所有割合の計算ロジック

同族会社の役員が兼務役員から除外される「株主グループ」の判定は、非常に複雑です。

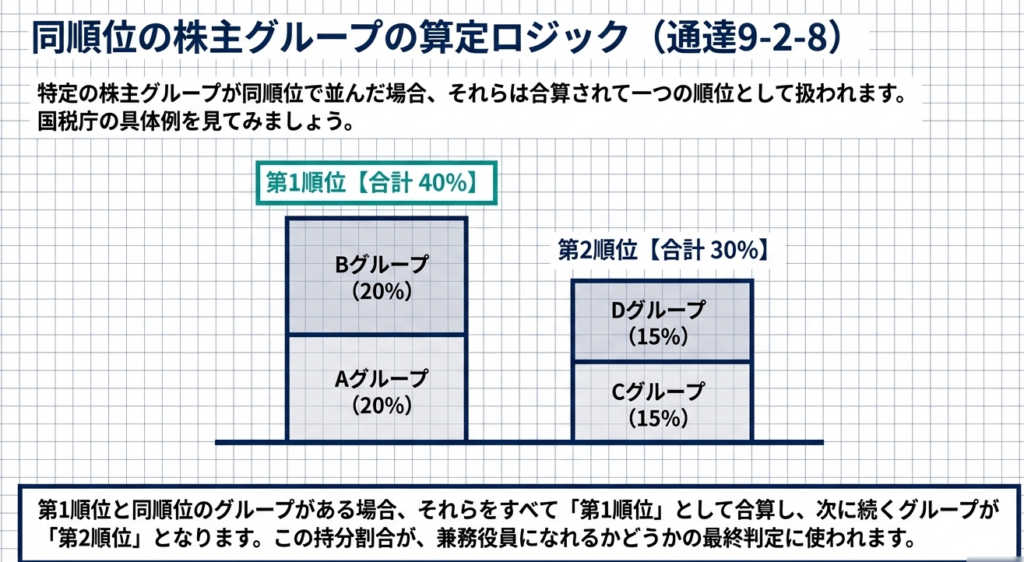

特に【基通9-2-8】の「同順位の合算」に注意してください。

事例: 株主Aグループ20%、Bグループ20%、Cグループ15%、Dグループ15%の場合

第1順位: AとB(同率1位)を合算し、40%のグループとして扱います。

第2順位: 次点であるCとDを合算し、30%のグループとして扱います。

このように「同率順位を一つのグループとして束ねる」計算ロジックを誤ると、判定全体が崩れます。

4. まとめ:実務現場での注意点とチェックリスト

理論を理解した後は、それを証拠化(エビデンス化)する作業が重要です。私の経験上、最も危険なのは「昨日までと同じ処理」を漫然と続けることです。

実務チェックリスト(エビデンス確認事項)

判定に迷った際は、単なる「YES/NO」ではなく、以下の証拠の有無を確認してください。

- 商業登記・履歴事項証明書の確認:

過去の役職名の変遷と、現在の代表権の有無を再確認したか。 - 組織図と職制の照合:

「支店長」「部長」等の名称が機構上定義されているか。【基通9-2-6】を適用する場合、他の使用人と同様のタイムカードや業務日報があるか。 - 株主名簿と親族関係図の更新:

同族関係者(親族等)を含めた最新の所有割合を再計算したか。特に名義株や親族間の異動は、判定順位を劇的に変える。 - 実態の検証:

相談役や顧問の場合、個室の提供状況や経営会議での発言権など、「経営に従事していない」ことを証明できるか。

最終アドバイス

役員判定の要諦は「実態」にあります。社長から「弟を常務にしたいが、ボーナスも出したい」と相談されたら、即座に「専務や常務といった肩書きを付けた瞬間に、ボーナスの損金算入はできなくなります」と忠告できるのがプロの仕事です。

形式的な登記や名称に惑わされることなく、常に「税務調査官の視点」で組織を見渡し、あらかじめリスクを潰しておく姿勢を忘れないでください。

正確な判定こそが、健全な企業経営と節税の両立を実現する第一歩です。

ガイド:Q&A

第1問: 登記上の役員ではない「相談役」や「顧問」が、税務上の役員として扱われるのはどのような場合ですか。

相談役や顧問であっても、その法人内における地位や職務内容から見て、他の役員と同様に実質的に法人の経営に従事していると認められる場合には、役員の範囲に含まれます。これは「使用人以外の者で経営に従事しているもの」という規定に基づきます。

第2問: 法人税法上の「役員」には、人間以外の法人が含まれることはありますか。

はい、含まれます。会計参与である監査法人もしくは税理士法人、または持分会社の社員である法人は、法人税法上の役員として規定されています。

第3問: 取締役会設置会社以外の株式会社において、代表権を持たない取締役は「使用人兼務役員になれない役員」に該当しますか。

該当しません。定款や株主総会の決議等によって代表権を有しないこととされた取締役は、施行令第71条第1項第1号に掲げる「使用人兼務役員とされない役員」にはあたらないと留意されています。

第4問: 「副社長」や「専務」といった職制上の地位を有する役員として認められるためには、どのような手続きが必要ですか。

これらの地位は、定款の規定、または株主総会もしくは取締役会の決議といった正当な手続きによって付与されている必要があります。単なる呼称ではなく、組織上の裏付けが求められます。

第5問: 「使用人としての職制上の地位」とは、具体的にどのようなポストを指しますか。

支店長、工場長、営業所長、支配人、主任など、法人の機構上あらかじめ定められている使用人としての職務上の地位を指します。

第6問: 取締役が「経理担当」として特定の部門を統括している場合、それは「使用人としての職制上の地位」に従事していると言えますか。

言えません。総務担当や経理担当のように、使用人としての職制上の地位ではなく特定の部門を統括しているだけの状態は、使用人兼務役員としての要件を満たさないとされています。

第7問: 組織図や職制が明確に定められていない小規模な法人において、役員を使用人兼務役員として扱うための条件は何ですか。

事業内容が単純で使用人が少数であるなどの理由で職制が定められていない場合、その役員が常時従事している職務の内容が、他の使用人と同質であると認められれば、使用人兼務役員として扱うことができます。

第8問: 同族会社の役員判定において、役員本人が株式を持っていなくても「同族関係者」が持っている場合はどのように扱われますか。

役員本人が株式や議決権を所有していなくても、その役員の同族関係者が所有している場合には、その役員自身が所有しているものとみなして判定が行われます。

第9問: 同族会社の判定における「同族関係者」には、どのような対象が含まれますか。

役員と特殊の関係にある個人、または法人が含まれます。これには議決権の所有状況や、持分会社の業務執行社員であるかどうかなどの基準が適用されます。

第10問: 株主グループの所有割合を計算する際、第1順位と同率の割合を持つグループが複数存在する場合、第2順位はどのように決定しますか。

第1順位と同順位の株主グループがある場合は、それらをすべて合算して第1順位として扱います。その合算された第1順位の次に大きな割合を持つグループが、第2順位となります。

用語集

| 用語 | 定義・解説 |

|---|---|

| 役員(法人税法上) | 取締役、監事、理事、清算人のほか、経営に従事する相談役・顧問、会計参与である法人、持分会社の社員である法人等を含む。 |

| 使用人兼務役員 | 役員のうち、部長、課長、その他法人の使用人としての職制上の地位を併せ持ち、かつ常時使用人としての職務に従事する者。 |

| 職制上の地位 | 支店長、工場長、支配人など、法人の組織機構において定められた具体的な職務上のポスト。 |

| 代表権を有しない取締役 | 取締役会設置会社以外の株式会社等で、互選や決議により代表取締役が定められた結果、代表権を持たなくなった取締役。 |

| 同族関係者 | 役員と特殊の関係にある個人または法人。同族会社の判定や使用人兼務役員の制限規定において、持ち株数などを合算する対象となる。 |

| 株主グループ | 同族会社の判定等の際に、一定の親族関係や支配関係にある株主を一つの単位としてまとめたもの。 |

| 会計参与 | 役員の一種。監査法人または税理士法人がこれに就任する場合、その法人は税務上の役員として扱われる。 |

| 経営に従事する | 法人の意思決定や管理運営に実質的に関与すること。相談役や顧問の役員判定における重要な基準。 |