国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第3 退職所得の源泉徴収事務」について解説します

解説動画

詳細

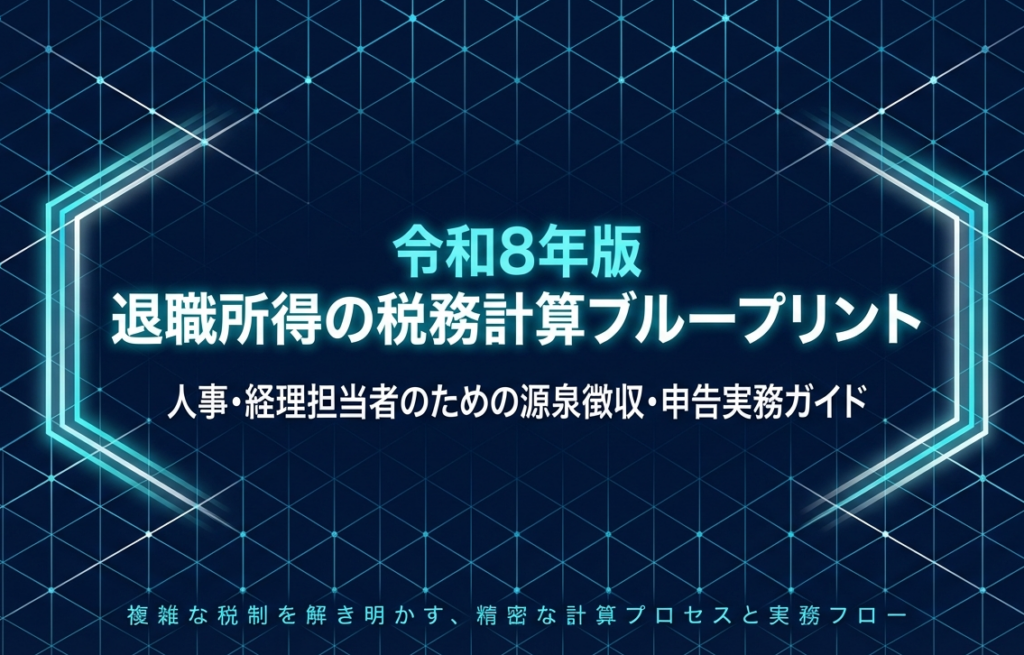

退職金(退職手当)は老後の生活保障という性質を持つため、他の所得と分けて税金が計算されます(分離課税)。

計算時には、勤続年数に応じた「退職所得控除額」を差し引いて税負担を軽くする配慮がされています。通常は控除後の残額の半分が課税対象となりますが、勤続5年以下の役員が受け取る退職金など、区分によって計算方法は異なります。

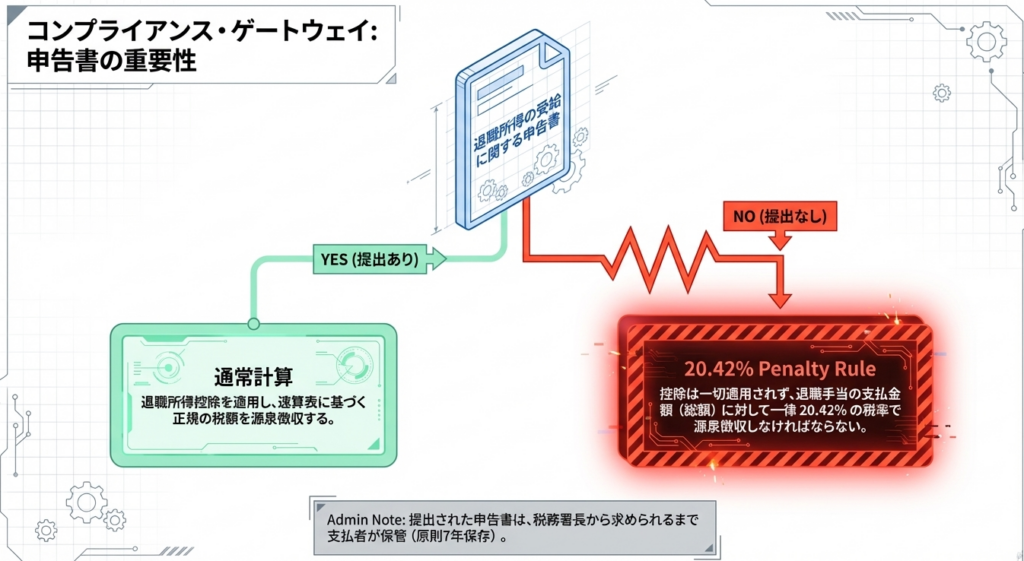

会社などが退職金を支払う際は、所得税等を源泉徴収して国へ納付する義務があります。その際、退職者が事前に「退職所得の受給に関する申告書」を提出していれば、控除を反映した正しい税額が計算され源泉徴収されます。

しかし、提出しない場合は控除が適用されず、退職金額に対して一律20.42%という高い税率で源泉徴収されるため、退職者自身が確定申告を行って精算しなければなりません。

スライド解説

解説:退職所得の税務実務(令和8年度以降の計算体系と源泉徴収事務)

1. 導入:退職所得に関する税制の戦略的重要性と実務背景

退職所得は、長年の勤務に対する「勤続報償的給与」であり、かつ「老後の生活保障」の原資となる極めて機微な性質を持っています。税法が給与所得と分離し、多額の「退職所得控除」や「2分の1課税」という強力な優遇措置を認めているのは、この一時の受領に対する担税力への深い配慮に他なりません。

しかし、実務担当者が注視すべきは、令和8年度以降に完全適用される「短期退職手当等」および「特定役員退職手当等」の課税強化です。これらの改正は、短期間の勤務で高額な退職金を受け取ることによる不当な租税回避を抑制する目的で導入されました。

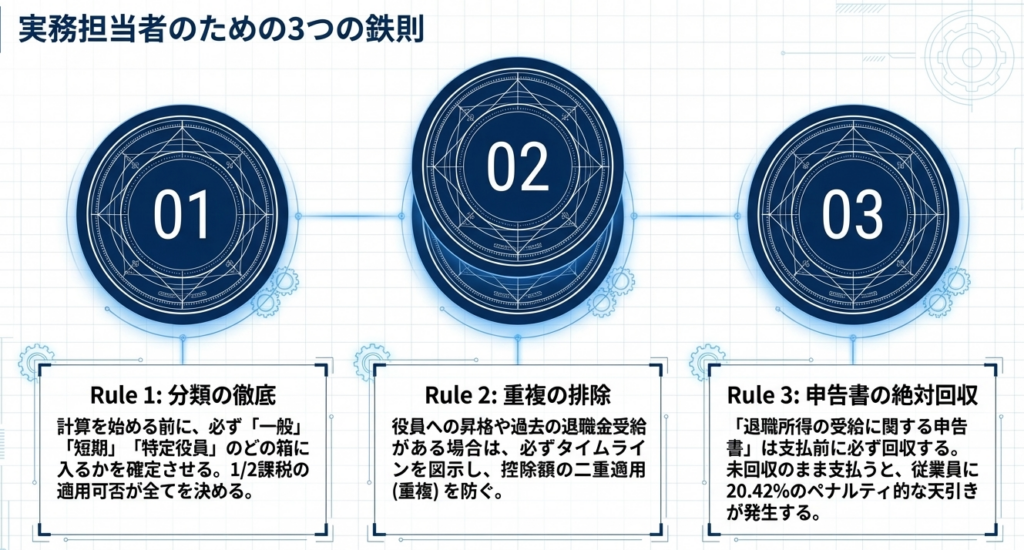

今や、単に金額を計算するだけでなく、受給者の「属性(役員か否か)」と「勤務期間(5年以下の判定)」を峻別し、適切な算式を選択する「判定の正確性」が、会社としてのコンプライアンスと納税者の不利益(過大徴収)回避の生命線となっています。

本稿では、陥りやすいミスを未然に防ぎ、税務調査にも耐えうる精緻な実務処理の要諦を解説します。

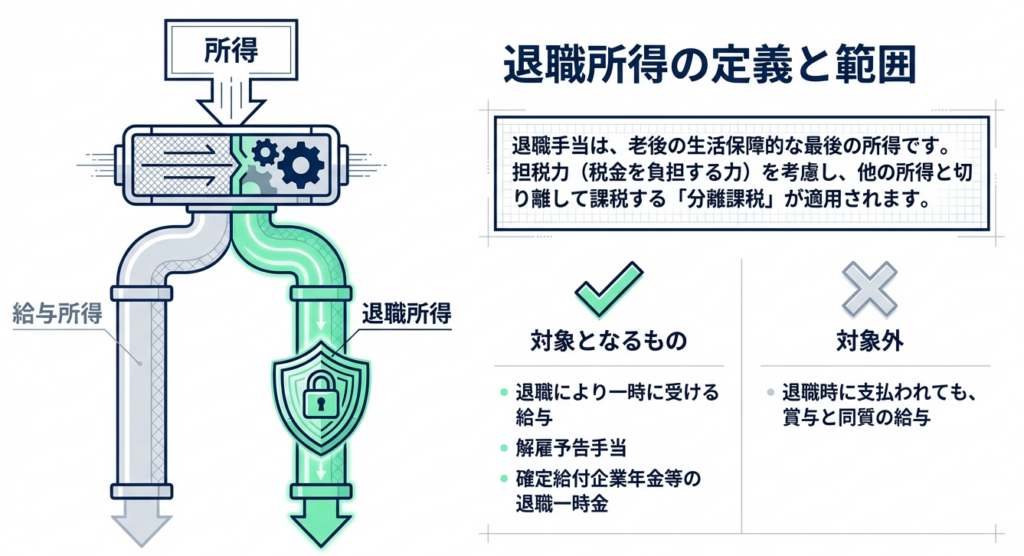

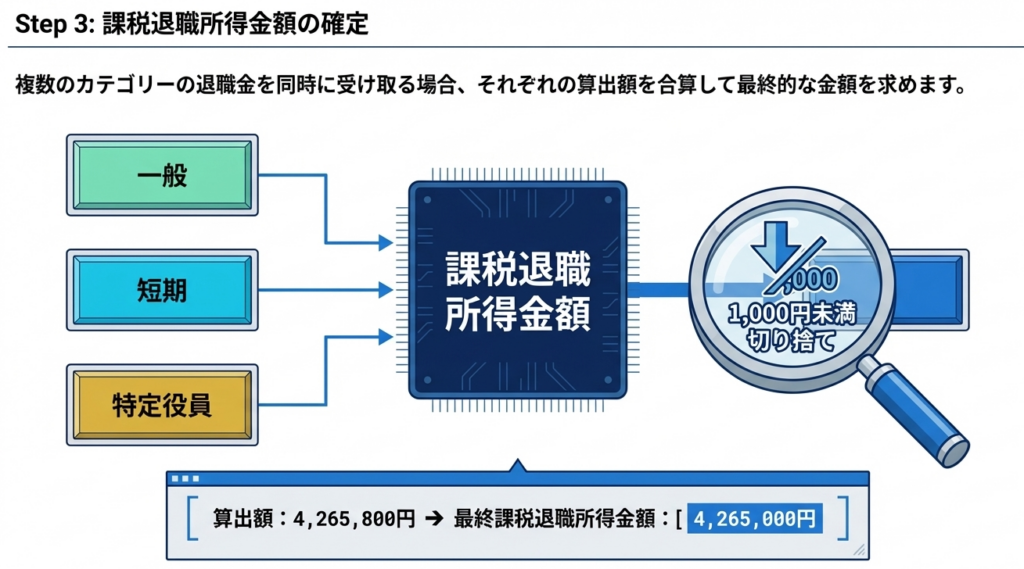

2. 結論:所得区分に応じた最終的な税務処理の判定マトリクス

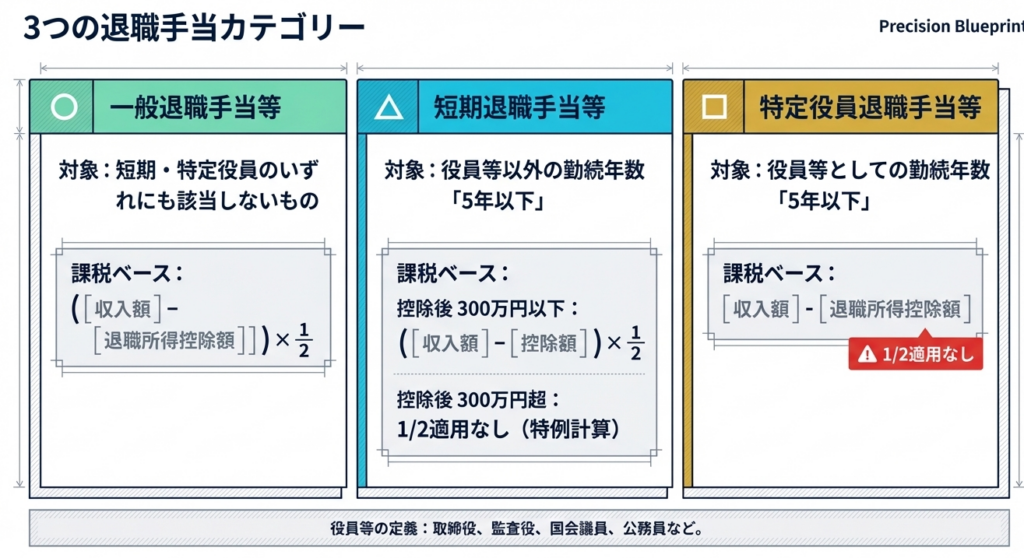

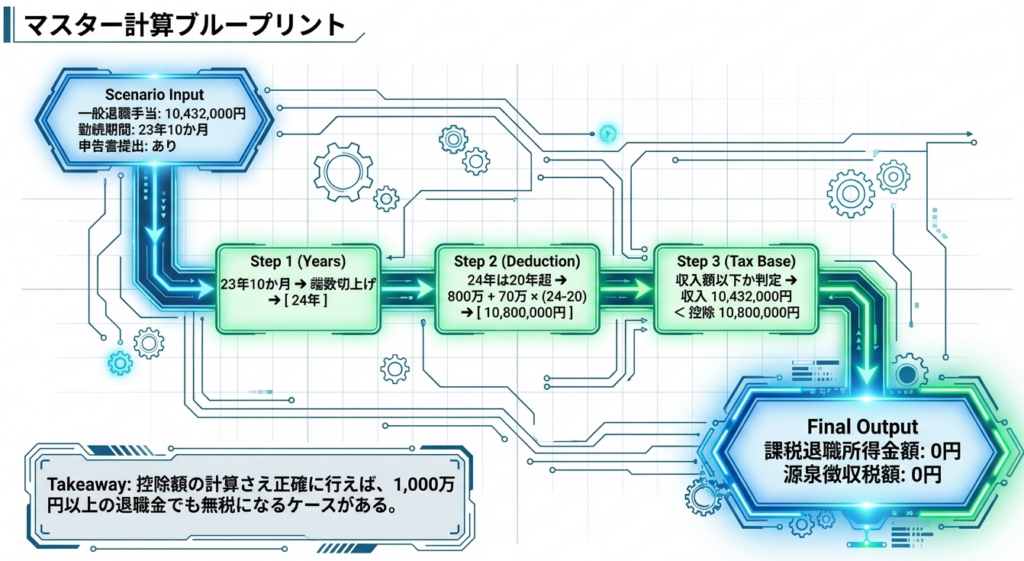

計算の第一歩は、支払う一時金が以下のどの区分に該当するかを判定することです。令和8年分以降、区分によって「2分の1」を適用できる範囲が劇的に異なります。

課税退職所得金額(課税標準)の算定マトリクス(令和8年分以降)

| 退職手当の区分 | 判定基準(勤続年数・立場) | 2分の1課税の適用範囲 | 課税退職所得金額(課税標準)の算式 |

|---|---|---|---|

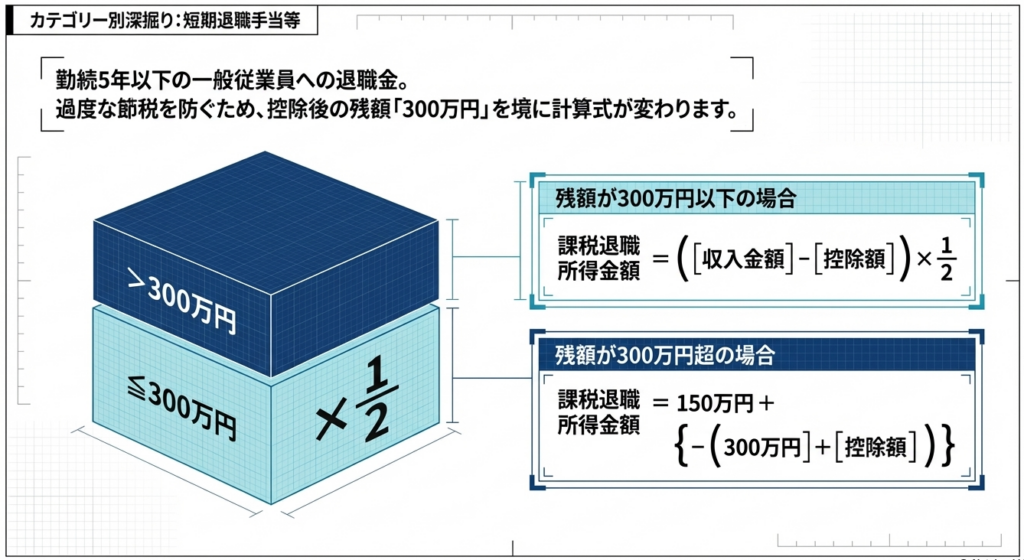

| 一般退職手当等 | 勤続年数5年超、または5年以下で支給額が低い場合 | 全額適用 | (収入金額 - 退職所得控除額) × 1/2 |

| 短期退職手当等 (300万円以下) | 役員等以外で勤続5年以下 (控除後の残額が300万円以下) | 全額適用 | (収入金額 - 退職所得控除額) × 1/2 |

| 短期退職手当等 (300万円超) | 役員等以外で勤続5年以下 (控除後の残額が300万円超) | 300万円まで適用 | 150万円 + {収入金額 - (300万円 + 退職所得控除額)} |

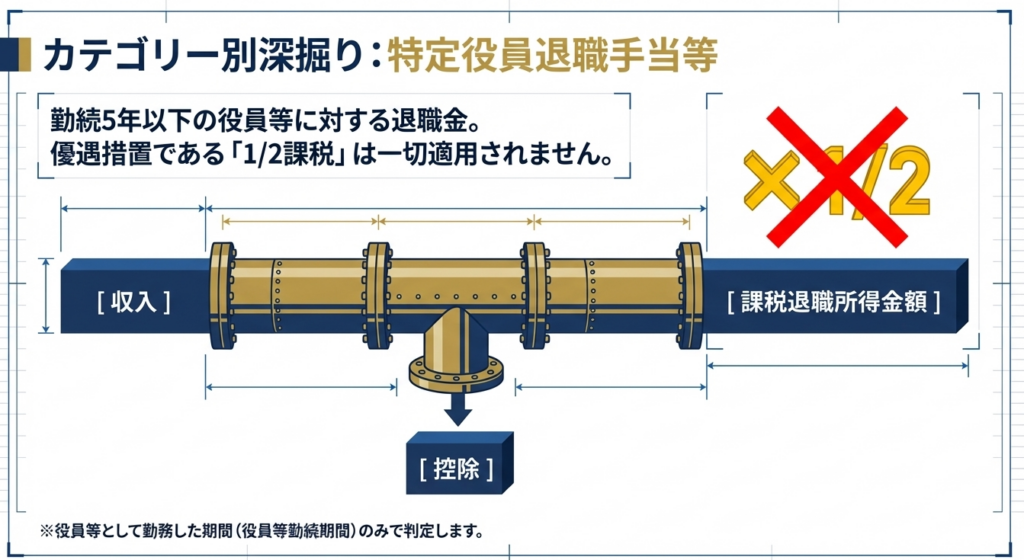

| 特定役員退職手当等 | 役員等として勤続5年以下 | 適用なし | 収入金額 - 退職所得控除額 |

【実務上の重要注意点】

- 端数処理の鉄則:

算出された「課税退職所得金額」は、税率を乗じる前に1,000円未満を切り捨てる必要があります。これを怠ると源泉徴収額に過誤が生じます。 - 短期(300万円超)の算式:

300万円の閾値は「控除後の残額」に対して判定します。算式は「150万円(300万円の半分)+300万円を超えた部分の全額」という構造を理解してください。

3. 詳細解説:条文・制度の重要ポイント

3.1 退職所得控除額の精緻な計算実務

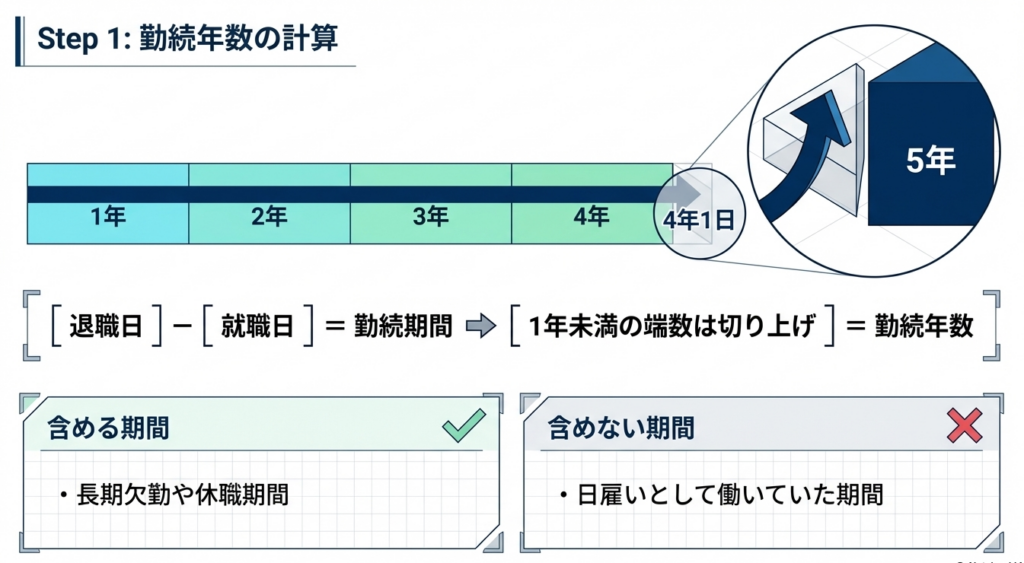

控除額の計算根拠となる「勤続年数」のカウントは、実務上最も誤りが多い箇所です。

期間の算定:

1年未満の端数は切り上げます(例:1ヶ月でも1年)。長期欠勤や休職期間も原則として算入しますが、日々雇い入れられる者(日額表丙欄適用者)の期間は除外される点に注意してください。

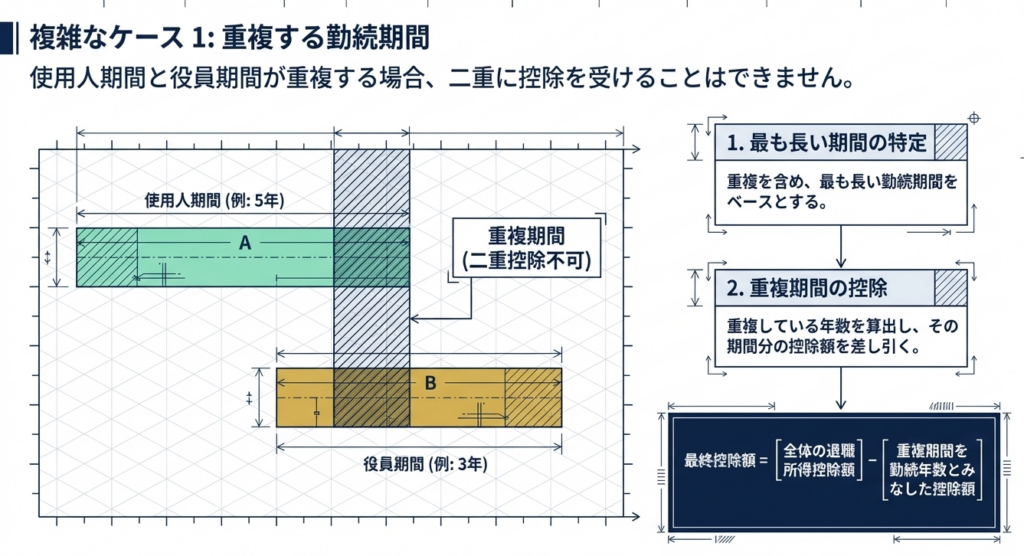

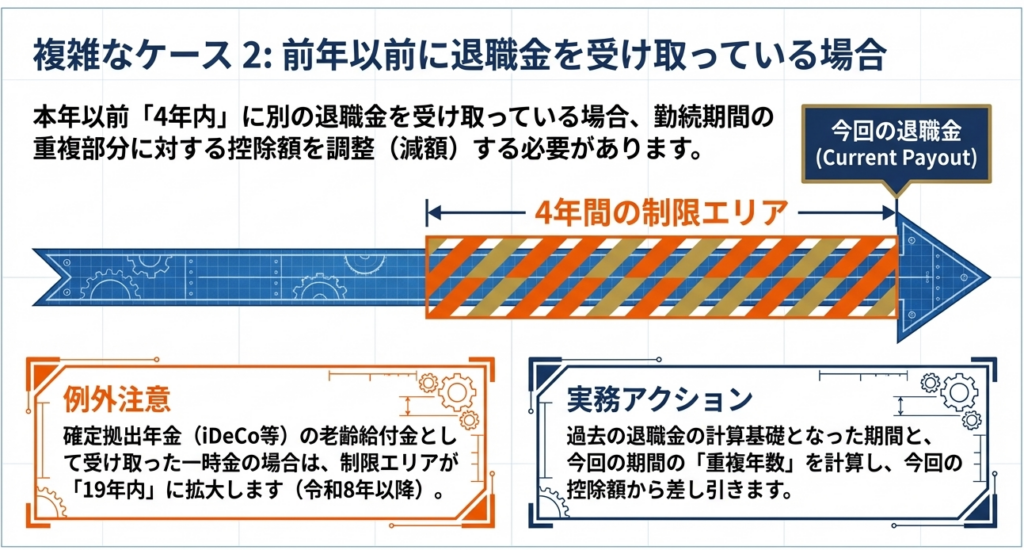

前年以前の受給歴がある場合の「重複期間の調整」:

前年以前4年内(確定拠出年金は19年内等)に退職手当の受給がある場合、単なる年数の差し引きではなく、以下のステップで「みなし勤続期間」を算出します。

前回の退職金の「みなし期間」算定:

前回収入が800万円以下:収入金額 ÷ 40万円

前回収入が800万円超:(収入金額 - 800万円) ÷ 70万円 + 20

※ 算出された数値(1未満切捨て)を前回のみなし勤続年数とします。

重複期間の計算:

今回の勤続期間と、前回のみなし期間(就職日から起算)の重複部分を特定します。

控除額の減額調整:

重複期間(1年未満切捨て)を「勤続年数」とみなして計算した控除額を、今回の全体の控除額から差し引きます。

3.2 役員・短期勤務者等の区分判定と合算計算の論理

複数の区分(例:役員退職金と従業員退職金)が同一年中に支払われる場合、計算は極めて複雑化します。

特定役員等の判定ミス防止:

役員就任時に使用人分を精算していない場合、退職金全体を役員期間と使用人期間で合理的に按分する必要があります。

負の金額の相殺(合算計算のロジック):

複数の区分を同時に支払う際、一方が控除不足(マイナス)となった場合は以下のルールで通算します。

・特定役員等分がマイナス:

そのマイナス額を2分の1した金額(1円未満切上げ)を、一般・短期分の計算基礎から差し引きます。

・一般/短期分がマイナス:

そのマイナス額を2分の1した金額(1円未満切捨て)を、特定役員等分の計算基礎から差し引きます。 この通算手順を誤ると、不適切な「2分の1課税」の適用を招き、税務リスクとなります。

3.3 退職とみなされる一時金の範囲

形式的な退職がない場合でも、以下の「実質的な激変」がある場合は退職所得として処理可能です。

- 50%以上の報酬減額:

役員の分掌変更等により、報酬がおおむね50%以上減少した場合。 - 打切支給の条件:

その支払後に、過去の勤続期間を将来の退職金計算に一切含めない(リセットする)ことが絶対条件です。

4. まとめ:実務での注意点と源泉徴収事務のチェックリスト

源泉徴収事務の完遂には、書類の受理と適切な事後管理が不可欠です。

源泉徴収実務のクリティカル・パス

- 申告書の受理:

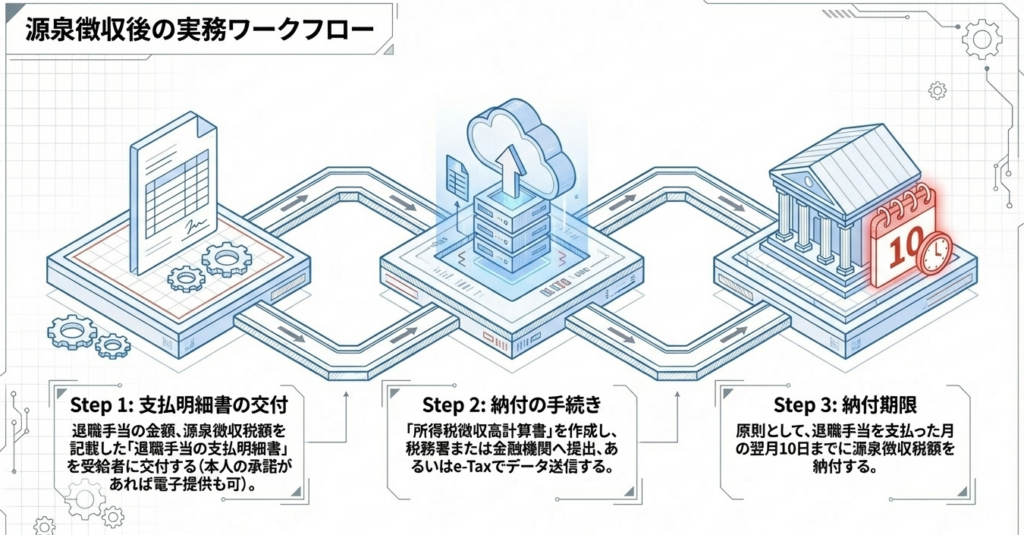

「退職所得の受給に関する申告書」が未提出の場合、控除なしの支払額に対し一律20.42%の税率が適用されます。受給者に多大な税負担を強いるため、提出の督促は必須です。 - 税額の端数処理:

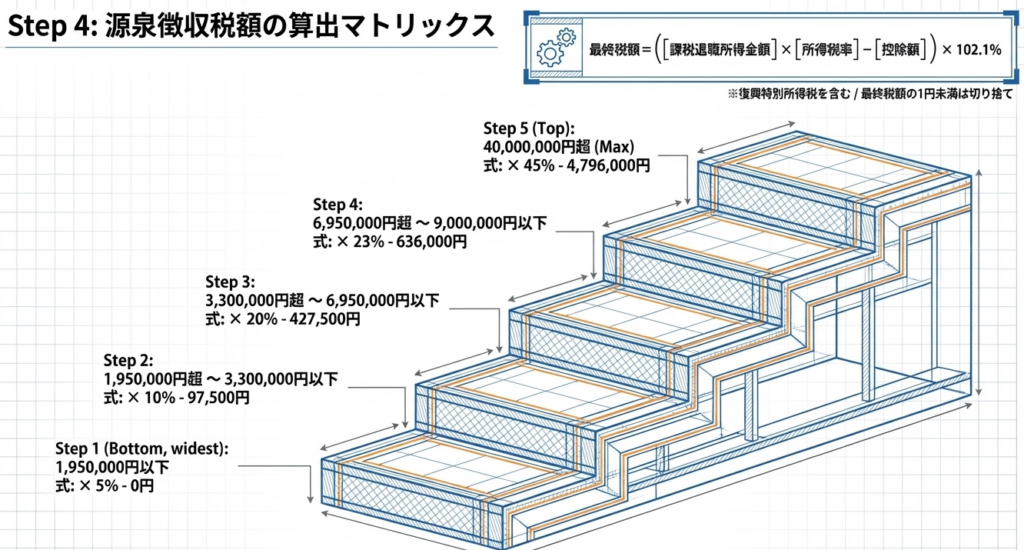

求めた所得税額に1円未満の端数があるときは、これを切り捨てます。

実務担当者のための最終確認チェックリスト

| 確認項目 | 内容・要件 | プロのアドバイス |

|---|---|---|

| 申告書の受理 | 支払時までに「受給に関する申告書」を受理したか。 | 前年以前の源泉徴収票の添付も確認。 |

| 判定区分の確定 | 特定役員、短期(300万超)、一般の区分は正しいか。 | 5年以下の役員期間の有無を再確認。 |

| 課税標準の算出 | 1,000円未満を切り捨ててから税率を乗じたか。 | 多くの計算ソフトの盲点です。 |

| 合算通算の処理 | 複数区分がある場合、負の金額を適切に相殺したか。 | 2分の1適用の有無による按分に注意。 |

| MyNumber管理 | 個人番号が記載された「帳簿」を作成しているか。 | 帳簿があれば申告書への都度記載は不要。 |

| 納付と保存 | 翌月10日までに納付し、書類を保存したか。 | 申告書は原則7年(iDeCo等は10年)保存。 |

退職金は、受給者にとって人生の再出発を支える重みのある資金です。我々実務家には、複雑化した税制を正確に運用し、円滑な支払を支える高いプロ意識が求められています。本ガイドを、貴社の適正な税務コンプライアンスの維持に役立ててください。

ガイド:Q&A

退職所得が他の所得(給与所得など)と分離して課税されるのはなぜですか?

退職所得は長年の勤務に対する報償的性格を持ち、老後の生活保障の原資となるため、担税力を考慮して累進課税を緩和する必要があります。そのため、勤続年数に応じた控除を設け、他の所得と分離して課税することとされています。

「短期退職手当等」とはどのようなものを指しますか?

役員等以外の者として勤務した期間(短期勤続年数)が5年以下である人が受ける退職手当のうち、特定役員退職手当等に該当しないものを指します。これについては、収入金額から控除額を引いた残額が300万円を超える部分について、1/2課税の適用が制限されます。

退職所得の課税標準を計算する際、原則として「1/2」を乗じる措置が適用されないのはどのようなケースですか?

「特定役員退職手当等」の全額、および「短期退職手当等」のうち退職所得控除額を差し引いた残額が300万円を超える部分について、1/2を乗じる措置は適用されません。これらは給与所得とのバランスを考慮し、他の退職所得よりも重く課税される仕組みになっています。

「引き続き勤務する人」に支払われる給与が退職手当とみなされるための重要な条件は何ですか?

その給与の支払があった後に支払われる退職手当の計算において、その給与の計算の基礎となった勤続期間を一切加味しないことが条件です。例えば、定年延長に伴う精算や、使用人から役員への就任に伴う精算などがこれに該当します。

役員が退職した際、その退職所得の「収入すべきことが確定した日」はいつになりますか?

原則として、株主総会その他正当な権限がある機関の決議があった日となります。ただし、決議で支給することだけが定められ、具体的な金額が後日決定される場合は、その金額が具体的に定められた日となります。

勤続年数の計算において、1年未満の端数がある場合はどのように処理しますか?

勤続期間に1年未満の端数があるときは、その端数を1年に切り上げて勤続年数を計算します。例えば、10年2ヶ月の勤務期間であれば、勤続年数は11年として取り扱われます。

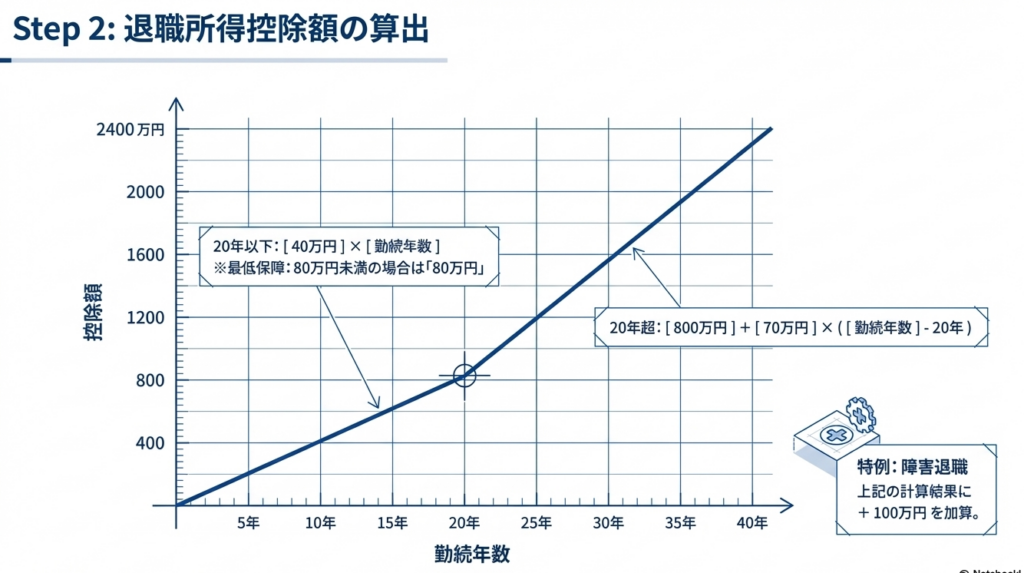

障害者になったことに直接基因して退職した場合、退職所得控除額の計算にはどのような特例がありますか?

通常の勤続年数に基づいて計算した退職所得控除額に、さらに100万円を加算することができます。なお、計算された控除額が80万円に満たない場合は80万円とし、そこに100万円を加算するため、最低でも180万円の控除が認められます。

死亡退職により支払われる退職手当のうち、所得税が課されないのはどのような場合ですか?

死亡した人に対する退職手当で、死亡後に支給期が到来するもののうち、相続税の課税価格計算の基礎に算入されるものについては所得税は課されません。それ以外のものについては、支払を受ける遺族の一時所得として取り扱われます。

「退職所得の受給に関する申告書」が提出されない場合、源泉徴収税率はどのようになりますか?

退職所得控除額を控除せず、退職手当の支払金額に対して一律20.42%の税率を乗じて源泉徴収を行います。この場合、税額の精算は受給者本人が確定申告を行うことで行う必要があります。

同一年に2以上の退職手当の支払いを受ける場合、勤続年数はどのように計算しますか?

それぞれの退職手当の勤続期間のうち、最も長い期間を基礎とし、その期間と重複しない他の期間を加算して計算します。これにより、実質的な総勤務期間に基づいた控除が適用されるようになっています。

用語集

| 用語 | 定義・説明 |

|---|---|

| 退職所得 | 退職により一時に受ける給与や、これに類する性質を持つ所得(一時恩給や確定拠出年金の老齢給付金等を含む)。 |

| 分離課税 | 他の所得(給与所得や事業所得など)と合算せず、単独の所得金額に対して税額を計算する課税方式。 |

| 勤続年数 | 退職手当の支払者の下で引き続き勤務した期間。1年未満の端数は1年に切り上げる。 |

| 退職所得控除額 | 勤続年数に応じて計算される控除額。20年までは1年につき40万円(最低80万円)、20年超は1年につき70万円が加算される。 |

| 一般退職手当等 | 短期退職手当等および特定役員退職手当等のいずれにも該当しない退職手当。 |

| 短期退職手当等 | 役員等以外の勤続年数が5年以下である人が受ける退職手当。300万円超の部分に1/2課税が適用されない。 |

| 特定役員退職手当等 | 役員等としての勤続年数が5年以下である人が、その期間に対応して受ける退職手当。1/2課税が適用されない。 |

| 障害者退職 | 職務上または職務外の傷病により障害者となったことに直接基因して退職すること。控除額が100万円加算される。 |

| 解雇予告手当 | 労働基準法に基づき、予告なしの解雇時に支払われる手当。税務上は退職所得として扱われる。 |

| 退職所得の受給に関する申告書 | 適正な源泉徴収を行うために受給者が支払者に提出する書類。未提出の場合は20.42%の源泉徴収となる。 |

| 特定役員等 | 法人税法上の役員、国会議員・地方議員、国家公務員・地方公務員などを指す。 |

| 重複期間 | 複数の退職手当の計算基礎となる勤続期間が重なっている期間。控除額の二重計算を防ぐために調整が必要となる。 |